Хочу провести несколько опросов и по результатам написать пост. Вот первый. Кто у вас в компании ведет управленческий учет?

Anonymous Poll

27%

Бухгалтер

26%

Экономист

21%

Директор

26%

Никто не ведет

Продолжаю исследование. В какой программе у вас в компании ведется управленческий учет?

Anonymous Poll

49%

Специализированное решение от 1С

2%

Облачный SaaS-сервис (Genplace, Seeneco, Финансист и подобные)

4%

Самописный софт

25%

Табличный редактор (Excel, GoogleTabs и подобные)

11%

Специализированное решение не от 1С (SAP, Oracle, Microsoft и др.)

9%

Тетрадка

Словарик: коммерческие расходы

Коммерческие расходы (Selling Expense) – это расходы, на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

👉 Хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков)

👉 Продвижение ее к покупателю (маркетинг и реклама, услуги посредников-продавцов)

👉 Отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути)

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего 🤷♂️

Если компания продает товары, то коммерческими являются почти все расходы, связанные с торговлей. Кроме себестоимости самих товаров:

👉 Закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути)

👉 Доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя)

👉 Зарплата (от директора до продавца – все занимаются продажей)

👉 Амортизация/аренда зданий, оборудования и транспорта

👉 Маркетинг и реклама

👉 Представительские расходы

👉 Расходы на гарантийный ремонт

👉 Любые другие расходы на хранение и отгрузку товаров

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчете о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group – 13%.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Коммерческие расходы (Selling Expense) – это расходы, на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

👉 Хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков)

👉 Продвижение ее к покупателю (маркетинг и реклама, услуги посредников-продавцов)

👉 Отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути)

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего 🤷♂️

Если компания продает товары, то коммерческими являются почти все расходы, связанные с торговлей. Кроме себестоимости самих товаров:

👉 Закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути)

👉 Доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя)

👉 Зарплата (от директора до продавца – все занимаются продажей)

👉 Амортизация/аренда зданий, оборудования и транспорта

👉 Маркетинг и реклама

👉 Представительские расходы

👉 Расходы на гарантийный ремонт

👉 Любые другие расходы на хранение и отгрузку товаров

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчете о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group – 13%.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Мифы о реформе бухучета. Часть 2.

Продолжаем разговор о мифах, которые сложились вокруг реформы. Миф №2:

❗️Налоги считать станет еще сложнее, а куда уж еще сложнее 🙉

Главная мысль: бухгалтер – это не про налоги. Точнее, не только про них. Например, в базовом курсе сертификации Ассоциации дипломированных сертифицированных бухгалтеров (ACCA) налогообложение - лишь один из 9 курсов, экзамены по которым необходимо сдать соискателю.

Почему так? Бухучет ведется, в первую очередь, для внутренних пользователей бухгалтерской информации - менеджмента и собственников компании. Его предназначение - информационная поддержка принятия управленческих решений. Любых, а не только касающихся налогообложения.

А вот бухгалтерская отчетность составляется для неопределенно широкого круга внутренних и внешних пользователей. Это менеджмент, собственники, кредиторы, инвесторы, государство. П. 7 действующего ПБУ 4/99 «Бухгалтерская отчетность организации» говорит, что при составлении бухгалтерской отчетности должна быть обеспечена нейтральность информации, содержащейся в ней. Это значит - исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Налоги волнуют одного внешнего пользователя – ФНС. А других пользователей интересует рентабельность, ликвидность, платежеспособность и прочие показатели, которые характеризуют надежность и успешность организации. Они как раз основаны на данных бухгалтерской отчетности.

В сказке Дж. Оруэлла «Скотный двор» одна из заповедей свободных животных сначала гласила: «Все животные равны», а потом трансформировалась в: «Все животные равны. Но некоторые животные равны более, чем другие» 🐷 Вот примерно так сейчас дела с бухучетом и обстоят.

Многие бухгалтеры в России ориентируются не на всех пользователей бухгалтерской отчетности, а на «более равного». Конечно, это ФНС. Поэтому нормой является ведение бухгалтерского учета не для формирования достоверной картины бизнеса, а в нагрузку к ведению «основного» учета - налогового. Особенно это относится к малому бизнесу. Часто главбух «малыша» ведет бухучет с использованием бухгалтерских методов (например, двойной записи). Но руководствуется правилами признания и оценки доходов и расходов из Налогового кодекса 🤦♂️

При этом лишь один налог - налог на имущество организаций - исчисляется на основании бухгалтерских данных. И то не по всем объектам налогообложения. Я об этом уже писал и даже снял видео. Это результат работы Минфина, который уже 20 лет последовательно проводит политику разделения бухгалтерского и налогового учетов. Если налоговая база зависит от оценки объекта в бухучете и правила такой оценки вариативны, то у налогоплательщика неминуемо возникнет искушение выбрать тот метод бухгалтерского учета, который даст наименьшую налоговую базу 🤷♂️

Поэтому я занимаю очень радикальную позицию. По мне, правила оценки и признания объектов налогообложения должны кардинально отличаться от бухгалтерских. Чтобы бухгалтерские данные для расчета налогов использовать нельзя было в принципе. И налоговикам следует запретить использовать данные бухгалтерской отчетности для контроля налоговых показателей. В бухучете прибыль, в налоговом - убыток? Это нормально, «на карандаш» такого налогоплательщика брать не нужно, просто правила очень разные.

Это лишь мое личное мнение. Минфин проводит более консервативный курс. Поэтому ждать усложнения правил исчисления налогов не нужно. Наоборот, они упрощаются. Эта реформа не про налоги, она сугубо про бухучет. Но разниц между бухгалтерским и налоговым учетами станет больше из-за усложнения бухгалтерской методологии. Это необходимая плата за качественный бухучет. Он нужен пользователю бухгалтерской информации, для которого и затевалась реформа.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаем разговор о мифах, которые сложились вокруг реформы. Миф №2:

❗️Налоги считать станет еще сложнее, а куда уж еще сложнее 🙉

Главная мысль: бухгалтер – это не про налоги. Точнее, не только про них. Например, в базовом курсе сертификации Ассоциации дипломированных сертифицированных бухгалтеров (ACCA) налогообложение - лишь один из 9 курсов, экзамены по которым необходимо сдать соискателю.

Почему так? Бухучет ведется, в первую очередь, для внутренних пользователей бухгалтерской информации - менеджмента и собственников компании. Его предназначение - информационная поддержка принятия управленческих решений. Любых, а не только касающихся налогообложения.

А вот бухгалтерская отчетность составляется для неопределенно широкого круга внутренних и внешних пользователей. Это менеджмент, собственники, кредиторы, инвесторы, государство. П. 7 действующего ПБУ 4/99 «Бухгалтерская отчетность организации» говорит, что при составлении бухгалтерской отчетности должна быть обеспечена нейтральность информации, содержащейся в ней. Это значит - исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Налоги волнуют одного внешнего пользователя – ФНС. А других пользователей интересует рентабельность, ликвидность, платежеспособность и прочие показатели, которые характеризуют надежность и успешность организации. Они как раз основаны на данных бухгалтерской отчетности.

В сказке Дж. Оруэлла «Скотный двор» одна из заповедей свободных животных сначала гласила: «Все животные равны», а потом трансформировалась в: «Все животные равны. Но некоторые животные равны более, чем другие» 🐷 Вот примерно так сейчас дела с бухучетом и обстоят.

Многие бухгалтеры в России ориентируются не на всех пользователей бухгалтерской отчетности, а на «более равного». Конечно, это ФНС. Поэтому нормой является ведение бухгалтерского учета не для формирования достоверной картины бизнеса, а в нагрузку к ведению «основного» учета - налогового. Особенно это относится к малому бизнесу. Часто главбух «малыша» ведет бухучет с использованием бухгалтерских методов (например, двойной записи). Но руководствуется правилами признания и оценки доходов и расходов из Налогового кодекса 🤦♂️

При этом лишь один налог - налог на имущество организаций - исчисляется на основании бухгалтерских данных. И то не по всем объектам налогообложения. Я об этом уже писал и даже снял видео. Это результат работы Минфина, который уже 20 лет последовательно проводит политику разделения бухгалтерского и налогового учетов. Если налоговая база зависит от оценки объекта в бухучете и правила такой оценки вариативны, то у налогоплательщика неминуемо возникнет искушение выбрать тот метод бухгалтерского учета, который даст наименьшую налоговую базу 🤷♂️

Поэтому я занимаю очень радикальную позицию. По мне, правила оценки и признания объектов налогообложения должны кардинально отличаться от бухгалтерских. Чтобы бухгалтерские данные для расчета налогов использовать нельзя было в принципе. И налоговикам следует запретить использовать данные бухгалтерской отчетности для контроля налоговых показателей. В бухучете прибыль, в налоговом - убыток? Это нормально, «на карандаш» такого налогоплательщика брать не нужно, просто правила очень разные.

Это лишь мое личное мнение. Минфин проводит более консервативный курс. Поэтому ждать усложнения правил исчисления налогов не нужно. Наоборот, они упрощаются. Эта реформа не про налоги, она сугубо про бухучет. Но разниц между бухгалтерским и налоговым учетами станет больше из-за усложнения бухгалтерской методологии. Это необходимая плата за качественный бухучет. Он нужен пользователю бухгалтерской информации, для которого и затевалась реформа.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Бухгалтерские стартапы: Bench

Продолжаю тему бухгалтерских стартапов, начатую здесь. Сегодня разберу канадский стартап Bench. Это онлайн-сервис для взаимодействия малого бизнеса с аутсорсинговой бухгалтерией. В клиентском web-интерфейсе бухгалтерские данные выводятся в виде интуитивно понятных дашбордов, чтобы руководитель мог понимать финансовое состояние бизнеса в онлайн-режиме. Сюда же выгружается бухгалтерская и налоговая отчетность Т.е. концептуально сервис очень похож на наш Genplace.

⚡️Главная фишка, которая отличает Bench от конкурентов, - автоматическая категоризация оплаченных расходов на основе ключевых слов. Для этого применяются технологии машинного обучения (Machine Learning, ML) - математическая модель, которая анализирует большой объем данных и принимает решение без следования четкому алгоритму.

🤖 Чаще всего в бухгалтерии ML применяется для классификации отсканированных первичных документов. Акт, накладная или счет могут выглядеть по-разному, но использование ML позволяет в 98-99% случаев верно классифицировать документ и определить какое значение необходимо ввести в какое поле экранной формы документа, создаваемого в бухгалтерской программе. Здесь ML применен для другой задачи, но общий смысл тот же. Назначение платежа в платежках может быть сформулировано по-разному, но у однотипных платежей будут пересечения по ключевым словам или выражениям.

Пример.

Покажу на наших реалиях, чтобы понятнее. ООО "Рога и копыта" применяет УСН. В банковской выписке за день два поступления на счет.

1. Оплата товара по договору №1 – 100 000 руб.

2. Предоставление процентного займа – 500 000 руб.

Сервис автоматически определит по кодовому слову "займ", что это не доход. И не будет облагать его налогом. А по кодовым словам "оплата" и "товар" поймет, что это доход. Чего, кстати, не хватает многим российским банковским "бухгалтериям".

Ребята запустили свой сервис в 2011 году, в 2013 провели ребрендинг. Сейчас они подняли 53 млн долларов венчурных инвестиций и выросли до 350 сотрудников.

Но вот что меня как человека, который развивает технологический стартап, действительно умилило. Основатель Bench Ян Кросби в одном из интервью рассказал о начале пути, когда сервис еще назывался 10 Sheet: "В первой версии сервиса для клиентов я фактически за кадром делал всю бухгалтерию в Excel. Это был просто интерфейс для финансовой отчетности. Место, где клиент мог загрузить несколько файлов. Это было действительно довольно ужасно". И это все, что надо знать о бухгалтерских MVP 🤪

Рассказывать еще про бухгалтерские стартапы?

#стартБУХап

👍 - интересно, продолжай!

😎 - можно изредка для разнообразия!

👎 - не надо мне этого!

Продолжаю тему бухгалтерских стартапов, начатую здесь. Сегодня разберу канадский стартап Bench. Это онлайн-сервис для взаимодействия малого бизнеса с аутсорсинговой бухгалтерией. В клиентском web-интерфейсе бухгалтерские данные выводятся в виде интуитивно понятных дашбордов, чтобы руководитель мог понимать финансовое состояние бизнеса в онлайн-режиме. Сюда же выгружается бухгалтерская и налоговая отчетность Т.е. концептуально сервис очень похож на наш Genplace.

⚡️Главная фишка, которая отличает Bench от конкурентов, - автоматическая категоризация оплаченных расходов на основе ключевых слов. Для этого применяются технологии машинного обучения (Machine Learning, ML) - математическая модель, которая анализирует большой объем данных и принимает решение без следования четкому алгоритму.

🤖 Чаще всего в бухгалтерии ML применяется для классификации отсканированных первичных документов. Акт, накладная или счет могут выглядеть по-разному, но использование ML позволяет в 98-99% случаев верно классифицировать документ и определить какое значение необходимо ввести в какое поле экранной формы документа, создаваемого в бухгалтерской программе. Здесь ML применен для другой задачи, но общий смысл тот же. Назначение платежа в платежках может быть сформулировано по-разному, но у однотипных платежей будут пересечения по ключевым словам или выражениям.

Пример.

Покажу на наших реалиях, чтобы понятнее. ООО "Рога и копыта" применяет УСН. В банковской выписке за день два поступления на счет.

1. Оплата товара по договору №1 – 100 000 руб.

2. Предоставление процентного займа – 500 000 руб.

Сервис автоматически определит по кодовому слову "займ", что это не доход. И не будет облагать его налогом. А по кодовым словам "оплата" и "товар" поймет, что это доход. Чего, кстати, не хватает многим российским банковским "бухгалтериям".

Ребята запустили свой сервис в 2011 году, в 2013 провели ребрендинг. Сейчас они подняли 53 млн долларов венчурных инвестиций и выросли до 350 сотрудников.

Но вот что меня как человека, который развивает технологический стартап, действительно умилило. Основатель Bench Ян Кросби в одном из интервью рассказал о начале пути, когда сервис еще назывался 10 Sheet: "В первой версии сервиса для клиентов я фактически за кадром делал всю бухгалтерию в Excel. Это был просто интерфейс для финансовой отчетности. Место, где клиент мог загрузить несколько файлов. Это было действительно довольно ужасно". И это все, что надо знать о бухгалтерских MVP 🤪

Рассказывать еще про бухгалтерские стартапы?

#стартБУХап

👍 - интересно, продолжай!

😎 - можно изредка для разнообразия!

👎 - не надо мне этого!

Словарик: управленческие расходы

Управленческие расходы (Administrative Expense) – это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Сюда входят:

👉 Зарплата управленцев и прочих офисных сотрудников типа бухгалтера или уборщицы

👉 Затраты на содержание офиса: от кофе с печеньками до амортизации или аренды

👉 Затраты на связь: Интернет, телефония, почтовая корреспонденция

👉 Затраты на оценку, аудит и прочие консалтинговые услуги

👉 Транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счет компании

👉 Представительские расходы, если нет возможности соотнести их с продажей конкретных товаров

👉 Любые другие расходы, не связанные с производством, хранением или сбытом продукции

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера – общехозяйственный расход, а у меня в бухгалтерской компании она входит в себестоимость услуги. Для колл-центра стоимость телефонии – это производственные затраты, а для завода – общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают ее. А кормить их надо 🍽

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит они должны быть как можно меньше. И с этим связан один интересный факт.

В отчете о финансовых результатах (это форма бухгалтерской отчетности, о которой я скоро напишу) управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера:

1️⃣ Частный Норильский никель

2️⃣ Государственная Русгидро

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают 🤷♂️

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была» ☝️

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Управленческие расходы (Administrative Expense) – это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Сюда входят:

👉 Зарплата управленцев и прочих офисных сотрудников типа бухгалтера или уборщицы

👉 Затраты на содержание офиса: от кофе с печеньками до амортизации или аренды

👉 Затраты на связь: Интернет, телефония, почтовая корреспонденция

👉 Затраты на оценку, аудит и прочие консалтинговые услуги

👉 Транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счет компании

👉 Представительские расходы, если нет возможности соотнести их с продажей конкретных товаров

👉 Любые другие расходы, не связанные с производством, хранением или сбытом продукции

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера – общехозяйственный расход, а у меня в бухгалтерской компании она входит в себестоимость услуги. Для колл-центра стоимость телефонии – это производственные затраты, а для завода – общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают ее. А кормить их надо 🍽

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит они должны быть как можно меньше. И с этим связан один интересный факт.

В отчете о финансовых результатах (это форма бухгалтерской отчетности, о которой я скоро напишу) управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера:

1️⃣ Частный Норильский никель

2️⃣ Государственная Русгидро

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают 🤷♂️

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была» ☝️

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Анализируй это: срочность возврата пассивов

Когда я затеял разговор о ликвидности, то обещал вернуться к нему после рассмотрения основных групп пассивов. Анализ коэффициентов ликвидности имеет практический смысл, если активы и пассивы рассматриваются во взаимоувязке ☯️ Пассивы я рассмотрел, бухгалтерский баланс – тоже. Значит, пришло время продолжить разговор.

В финансовом анализе выделяют 4 группы пассивов по срочности возврата:

👉 П1. Наиболее срочные обязательства. Такие обязательства нужно погасить в ближайшее время – от нескольких дней до нескольких месяцев. В основном это краткосрочная кредиторская задолженность. Например, задолженность по зарплате должна быть погашена точно в срок, установленный трудовым договором. Дальше начинает капать пеня 1/300 от ставки рефинансирования, а через 2 месяца может наступить уголовная ответственность руководителя по ст. 145.1 УК РФ.

👉 П2. Краткосрочные обязательства. Они должны быть погашены в срок до года. Это краткосрочные заемные средства, краткосрочные оценочные обязательства и другие категории из раздела V бухгалтерского баланса, если они у вас есть. Кроме доходов будущих периодов.

👉 П3. Долгосрочные обязательства. Их погашение займет больше года. Это долгосрочные заемные средства и долгосрочные оценочные обязательства.

👉 П4. Постоянные пассивы. Возвращать их придется только при ликвидации компании. Это все виды капитала: уставный, добавочный, резервный и нераспределенная прибыль. Сюда же относится и минфиновский недобитыш - доходы будущих периодов. Об этой категории писал на Клерке.ру. Небухгалтеру вряд ли она будет интересна.

В большинстве учебников по финанализу вы найдете примерно такое жесткое закрепление пассивов за группами 🤦🏻♂️ На самом деле к анализу срочности возврата нужно подходить деликатнее. Если механически разделить ваши пассивы из баланса на группы, картинка будет напоминать среднюю температуру по палатам в больнице.

Пример 1.

Вы – большой ритейлер. Например, «Магнит». У вас есть кредиторская задолженность поставщиком продуктов, которую по договору нужно погасить в течение месяца. Формально – П1. Но вы по опыту знаете, что деваться поставщику некуда 🤷♂️ Такой объем у него больше никто не купит. Подождет год как миленький. А раз вы не собираетесь платить ему раньше, то это П2.

Пример 2.

Вы – ответчик по делу о просрочке поставки. Суд состоится завтра. Вы знаете, что точно проиграете, весь вопрос в сумме. В любом случае, обжаловать решение вы не планируете. Значит, через месяц решение суда вступит в законную силу, и надо будет заплатить истцу 💸 Формально оценочное обязательство по выплате истцу – П2. Фактически – П1.

❗️Теперь мы готовы разбираться какие задачи решает анализ ликвидности и платежеспособности. И о том, какие инструменты для этого использовать 🛠 Многие предприниматели считают, что им нужно анализировать только доходы, расходы и денежный поток. А баланс нужен только бухгалтерии. Но вот тут-то он и пригодится. Следите за рубрикой!

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Когда я затеял разговор о ликвидности, то обещал вернуться к нему после рассмотрения основных групп пассивов. Анализ коэффициентов ликвидности имеет практический смысл, если активы и пассивы рассматриваются во взаимоувязке ☯️ Пассивы я рассмотрел, бухгалтерский баланс – тоже. Значит, пришло время продолжить разговор.

В финансовом анализе выделяют 4 группы пассивов по срочности возврата:

👉 П1. Наиболее срочные обязательства. Такие обязательства нужно погасить в ближайшее время – от нескольких дней до нескольких месяцев. В основном это краткосрочная кредиторская задолженность. Например, задолженность по зарплате должна быть погашена точно в срок, установленный трудовым договором. Дальше начинает капать пеня 1/300 от ставки рефинансирования, а через 2 месяца может наступить уголовная ответственность руководителя по ст. 145.1 УК РФ.

👉 П2. Краткосрочные обязательства. Они должны быть погашены в срок до года. Это краткосрочные заемные средства, краткосрочные оценочные обязательства и другие категории из раздела V бухгалтерского баланса, если они у вас есть. Кроме доходов будущих периодов.

👉 П3. Долгосрочные обязательства. Их погашение займет больше года. Это долгосрочные заемные средства и долгосрочные оценочные обязательства.

👉 П4. Постоянные пассивы. Возвращать их придется только при ликвидации компании. Это все виды капитала: уставный, добавочный, резервный и нераспределенная прибыль. Сюда же относится и минфиновский недобитыш - доходы будущих периодов. Об этой категории писал на Клерке.ру. Небухгалтеру вряд ли она будет интересна.

В большинстве учебников по финанализу вы найдете примерно такое жесткое закрепление пассивов за группами 🤦🏻♂️ На самом деле к анализу срочности возврата нужно подходить деликатнее. Если механически разделить ваши пассивы из баланса на группы, картинка будет напоминать среднюю температуру по палатам в больнице.

Пример 1.

Вы – большой ритейлер. Например, «Магнит». У вас есть кредиторская задолженность поставщиком продуктов, которую по договору нужно погасить в течение месяца. Формально – П1. Но вы по опыту знаете, что деваться поставщику некуда 🤷♂️ Такой объем у него больше никто не купит. Подождет год как миленький. А раз вы не собираетесь платить ему раньше, то это П2.

Пример 2.

Вы – ответчик по делу о просрочке поставки. Суд состоится завтра. Вы знаете, что точно проиграете, весь вопрос в сумме. В любом случае, обжаловать решение вы не планируете. Значит, через месяц решение суда вступит в законную силу, и надо будет заплатить истцу 💸 Формально оценочное обязательство по выплате истцу – П2. Фактически – П1.

❗️Теперь мы готовы разбираться какие задачи решает анализ ликвидности и платежеспособности. И о том, какие инструменты для этого использовать 🛠 Многие предприниматели считают, что им нужно анализировать только доходы, расходы и денежный поток. А баланс нужен только бухгалтерии. Но вот тут-то он и пригодится. Следите за рубрикой!

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Женское лицо бухгалтерии

Из каждого утюга несется ежегодный спам о несравненной прекрасной половине человечества, преклонить колени перед которой мы готовы не только в этот день. Не буду выкладывать фото тюльпанов 🌷 и копипастить заплесневелые банальности. Лучше напишу о тренде феминизации бухгалтерии 👩💻 В представлении обывателя бухгалтер - это почти обязательно женщина. Но это и сейчас далеко не так, а раньше было строго наоборот.

Год назад к 8 марта я приводил несколько цифр из глобального исследования «Женщины в бухгалтерском учете». В среднем на Западе женщины составляют:

1/2 студентов, изучающих бухучет 👩🎓

2/3 бухгалтеров и аудиторов 👩💻

1/5 руководящего состава бухгалтерских компаний 🙋♀️

То есть часть мужчин из профессии быстро уходит в смежные области 👣 Бухгалтерия требует сосредоточенности на нюансах и кропотливости в работе. Мало кто из мужчин это любит. Придумать что-то новое - пожалуйста! Добиться того, чтобы оно работало после многих итераций проверки и корректировки? Ску-у-у-ка 😴

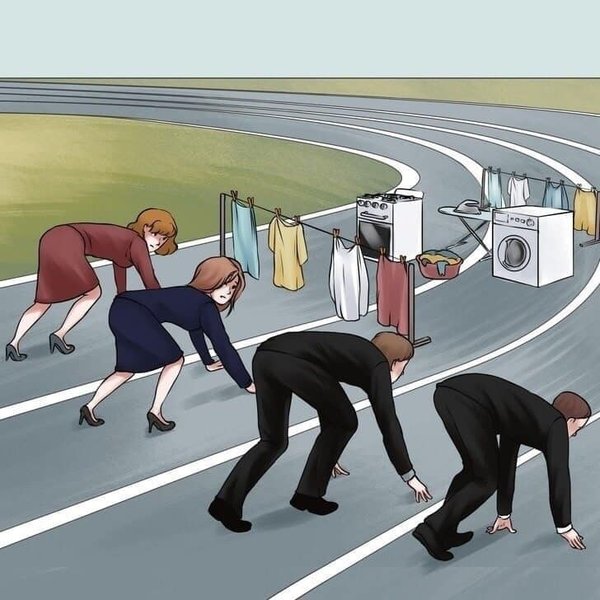

Оставшиеся в бухгалтерии мужчины быстро строят карьеру. Нам это делать проще. Мы не выпадаем из работы после рождения детей. Домашними делами тоже больше занимаются жены. Нашел в Сети картинку, которая отлично характеризует параллельные карьеры мужчин и женщин - прикрепил ее к посту.

Вот и получается, что пока мужчины работают над светлым будущим, женщины обеспечивают счастливое настоящее. Часто в ущерб собственным амбициям 💕

2020 - особый год. Он юбилейный для женщин в бухгалтерии. 100 лет назад мужчины-бухгалтеры признали женщину ровней себе. В 1919 г. в Великобритании был принят закон «О дисквалификации по признаку пола», а годом спустя женщина впервые стала дипломированным бухгалтером - членом Института профессиональных бухгалтеров Англии и Уэльса (ICAEW). Звали ее Мэри Харрис Смит, я писал о ней пару месяцев назад.

К 1983 году доля женщин в бухгалтерии достигла 39%, чему немало поспособствовала мировая война. Женщинам пришлось заменить воюющих мужчин. Сейчас этот показатель перевалил за 60% и продолжает расти 📈 Возможность удаленной работы через облачные сервисы приводит к тому, что самые упорные мамочки-бухгалтеры возвращаются в строй гораздо раньше, чем 10-15 лет назад. И получают больше возможностей конкурировать с коллегами-мужчинами. Хорошо это или нет - не хочу сегодня обсуждать. Просто отмечу тренд.

Еще одно интересное наблюдение. В глобальном исследовании Американского института дипломированных общественных бухгалтеров (AICPA) отмечено, что в среднем женщины составляют лишь 22% от партнеров бухгалтерских фирм. Но дьявол кроется в деталях 👹

Если посмотреть внутрь статистики, то четко видна обратная корреляция между размером фирмы и долей женщин-партнеров. Чем меньше фирма - тем у нее более женское руководство. В фирмах с 1-10 сертифицированными профбухгалтерами доля женщин-партнеров составляет 42%. Думаю, это связано с менее формализованными отношениями в таких компаниях. Я знаю много небольших бухгалтерских фирм с женщинами-руководителями. Обычно там близкая к семейной атмосфера и психологически комфортный режим работы 👩👧👧 Не сомневаюсь, что и в крупных компаниях доля женщин в руководстве будет увеличиваться. Это лишь вопрос времени ⏱

Так что за прошедший век женщины изменили лицо бухгалтерии. И оно точно стало более красивым! Девочки, с праздником! 🎉

#тренды

🎉 - ура!

🙈 - лучше бы стишок про 8 марта скопипастил!

Из каждого утюга несется ежегодный спам о несравненной прекрасной половине человечества, преклонить колени перед которой мы готовы не только в этот день. Не буду выкладывать фото тюльпанов 🌷 и копипастить заплесневелые банальности. Лучше напишу о тренде феминизации бухгалтерии 👩💻 В представлении обывателя бухгалтер - это почти обязательно женщина. Но это и сейчас далеко не так, а раньше было строго наоборот.

Год назад к 8 марта я приводил несколько цифр из глобального исследования «Женщины в бухгалтерском учете». В среднем на Западе женщины составляют:

1/2 студентов, изучающих бухучет 👩🎓

2/3 бухгалтеров и аудиторов 👩💻

1/5 руководящего состава бухгалтерских компаний 🙋♀️

То есть часть мужчин из профессии быстро уходит в смежные области 👣 Бухгалтерия требует сосредоточенности на нюансах и кропотливости в работе. Мало кто из мужчин это любит. Придумать что-то новое - пожалуйста! Добиться того, чтобы оно работало после многих итераций проверки и корректировки? Ску-у-у-ка 😴

Оставшиеся в бухгалтерии мужчины быстро строят карьеру. Нам это делать проще. Мы не выпадаем из работы после рождения детей. Домашними делами тоже больше занимаются жены. Нашел в Сети картинку, которая отлично характеризует параллельные карьеры мужчин и женщин - прикрепил ее к посту.

Вот и получается, что пока мужчины работают над светлым будущим, женщины обеспечивают счастливое настоящее. Часто в ущерб собственным амбициям 💕

2020 - особый год. Он юбилейный для женщин в бухгалтерии. 100 лет назад мужчины-бухгалтеры признали женщину ровней себе. В 1919 г. в Великобритании был принят закон «О дисквалификации по признаку пола», а годом спустя женщина впервые стала дипломированным бухгалтером - членом Института профессиональных бухгалтеров Англии и Уэльса (ICAEW). Звали ее Мэри Харрис Смит, я писал о ней пару месяцев назад.

К 1983 году доля женщин в бухгалтерии достигла 39%, чему немало поспособствовала мировая война. Женщинам пришлось заменить воюющих мужчин. Сейчас этот показатель перевалил за 60% и продолжает расти 📈 Возможность удаленной работы через облачные сервисы приводит к тому, что самые упорные мамочки-бухгалтеры возвращаются в строй гораздо раньше, чем 10-15 лет назад. И получают больше возможностей конкурировать с коллегами-мужчинами. Хорошо это или нет - не хочу сегодня обсуждать. Просто отмечу тренд.

Еще одно интересное наблюдение. В глобальном исследовании Американского института дипломированных общественных бухгалтеров (AICPA) отмечено, что в среднем женщины составляют лишь 22% от партнеров бухгалтерских фирм. Но дьявол кроется в деталях 👹

Если посмотреть внутрь статистики, то четко видна обратная корреляция между размером фирмы и долей женщин-партнеров. Чем меньше фирма - тем у нее более женское руководство. В фирмах с 1-10 сертифицированными профбухгалтерами доля женщин-партнеров составляет 42%. Думаю, это связано с менее формализованными отношениями в таких компаниях. Я знаю много небольших бухгалтерских фирм с женщинами-руководителями. Обычно там близкая к семейной атмосфера и психологически комфортный режим работы 👩👧👧 Не сомневаюсь, что и в крупных компаниях доля женщин в руководстве будет увеличиваться. Это лишь вопрос времени ⏱

Так что за прошедший век женщины изменили лицо бухгалтерии. И оно точно стало более красивым! Девочки, с праздником! 🎉

#тренды

🎉 - ура!

🙈 - лучше бы стишок про 8 марта скопипастил!

{kind=link}

Мифы о реформе бухучета. Часть 3.

Заканчиваем разговор о мифах, которые сложились вокруг реформы. Начало: здесь и здесь. Миф №3:

❗️Реформированием занимаются далекие от бухгалтерии чиновники. Триумф бюрократии над здравым смыслом 🤦♂️

Силами чиновников Минфина готовятся проекты только четырех из двенадцати будущих ФСБУ. Остальные проекты готовят совсем другие люди. Чиновники действительно могут быть оторваны от хозяйственной практики, это в Минфине отлично понимают и понимали, когда в начале 2000-х гг. реформа только затевалась.

Приведу еще одну цитату из Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу о том, что одна из серьезнейших проблем российского бухгалтерского учета заключается в: «...недостаточности участия профессиональных общественных объединений и другой заинтересованной общественности, включая пользователей бухгалтерской отчетности, в регулировании бухгалтерского учета и отчетности» 🔥

Перевожу на русский: мы с вами, господа бухгалтеры, сами виноваты в том, что имеем «нормативку», которая нас не устраивает. При этом в 2004 г., когда Концепция была утверждена, реальной возможности влиять на содержимое бухгалтерских стандартов у профсообщества не было. Сейчас же такая возможность есть, и нужно ей пользоваться ☝️

1 января 2013 г. вступил в силу закон «О бухгалтерском учете», который ввел в правовое поле новую категорию регуляторов — субъекты негосударственного регулирования бухгалтерского учета. Именно им поручена разработка восьми из двенадцати будущих ФСБУ. Сначала их было четверо, теперь осталось двое 👯♀️

Вот эти ребята:

👉 Фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»). Готовит шесть стандартов («Запасы», «Нематериальные активы», «Основные средства», «Незавершенные капитальные вложения», «Некоммерческая деятельность», «Финансовые инструменты»).

👉 Институт профессиональных бухгалтеров России (ИПБР). Назначен разработчиком двух стандартов («Доходы» и «Расходы»).

Из этих двоих регулярно работает над проектами только первый. С ним я и сотрудничаю в качестве соразработчика ФСБУ и Рекомендаций в области бухгалтерского учета 😎

БМЦ с 2016 года выдает проекты стандартов с соблюдением всех сроков и процедур, установленных Минфином. Чего не скажешь о самом Минфине, но это тема будущих постов. На сайте БМЦ можно увидеть состояние работы над проектами ФСБУ и прочитать их тексты.

О процедуре подготовки и рассмотрения проектов ФСБУ я напишу отдельно. Пока только подчеркну: в заседаниях рабочих групп по проектам стандартов участвуют люди, наевшие железные зубы на методологии учета. В Президиум БМЦ входят главные бухгалтеры и руководители крупных отечественных корпораций:

👉 Гознак

👉 ЕвроХим

👉 Мегафон

👉 Росатом

👉 Роскосмос

👉 РусГидро

👉 Роснефть

👉 РЖД

👉 Транснефть Финанс

👉 1С

То есть и те, кто, готовит бухгалтерские данные, и те, кто пользуется ими. Рабочие группы по конкретным ФСБУ состоят преимущественно из руководителей бухгалтерских служб этих и других российских компаний. И это люди, далекие от бухучета?! 😆

Более того, процедура общественного обсуждения предполагает возможность внесения замечаний и предложений по тексту проектов любым заинтересованным лицом. Эти предложения обязательны к рассмотрению на заседаниях рабочих групп по проектам ФСБУ. Они действительно рассматриваются независимо от степени бредовости. И замечания, которые позволяют сделать проект лучше, принимаются.

Так что профсообщество сейчас действительно влияет на регулирование своей деятельности. Жаль, что рядовые бухгалтеры об этом не знают. И не участвуют в этом 😢

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Заканчиваем разговор о мифах, которые сложились вокруг реформы. Начало: здесь и здесь. Миф №3:

❗️Реформированием занимаются далекие от бухгалтерии чиновники. Триумф бюрократии над здравым смыслом 🤦♂️

Силами чиновников Минфина готовятся проекты только четырех из двенадцати будущих ФСБУ. Остальные проекты готовят совсем другие люди. Чиновники действительно могут быть оторваны от хозяйственной практики, это в Минфине отлично понимают и понимали, когда в начале 2000-х гг. реформа только затевалась.

Приведу еще одну цитату из Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу о том, что одна из серьезнейших проблем российского бухгалтерского учета заключается в: «...недостаточности участия профессиональных общественных объединений и другой заинтересованной общественности, включая пользователей бухгалтерской отчетности, в регулировании бухгалтерского учета и отчетности» 🔥

Перевожу на русский: мы с вами, господа бухгалтеры, сами виноваты в том, что имеем «нормативку», которая нас не устраивает. При этом в 2004 г., когда Концепция была утверждена, реальной возможности влиять на содержимое бухгалтерских стандартов у профсообщества не было. Сейчас же такая возможность есть, и нужно ей пользоваться ☝️

1 января 2013 г. вступил в силу закон «О бухгалтерском учете», который ввел в правовое поле новую категорию регуляторов — субъекты негосударственного регулирования бухгалтерского учета. Именно им поручена разработка восьми из двенадцати будущих ФСБУ. Сначала их было четверо, теперь осталось двое 👯♀️

Вот эти ребята:

👉 Фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»). Готовит шесть стандартов («Запасы», «Нематериальные активы», «Основные средства», «Незавершенные капитальные вложения», «Некоммерческая деятельность», «Финансовые инструменты»).

👉 Институт профессиональных бухгалтеров России (ИПБР). Назначен разработчиком двух стандартов («Доходы» и «Расходы»).

Из этих двоих регулярно работает над проектами только первый. С ним я и сотрудничаю в качестве соразработчика ФСБУ и Рекомендаций в области бухгалтерского учета 😎

БМЦ с 2016 года выдает проекты стандартов с соблюдением всех сроков и процедур, установленных Минфином. Чего не скажешь о самом Минфине, но это тема будущих постов. На сайте БМЦ можно увидеть состояние работы над проектами ФСБУ и прочитать их тексты.

О процедуре подготовки и рассмотрения проектов ФСБУ я напишу отдельно. Пока только подчеркну: в заседаниях рабочих групп по проектам стандартов участвуют люди, наевшие железные зубы на методологии учета. В Президиум БМЦ входят главные бухгалтеры и руководители крупных отечественных корпораций:

👉 Гознак

👉 ЕвроХим

👉 Мегафон

👉 Росатом

👉 Роскосмос

👉 РусГидро

👉 Роснефть

👉 РЖД

👉 Транснефть Финанс

👉 1С

То есть и те, кто, готовит бухгалтерские данные, и те, кто пользуется ими. Рабочие группы по конкретным ФСБУ состоят преимущественно из руководителей бухгалтерских служб этих и других российских компаний. И это люди, далекие от бухучета?! 😆

Более того, процедура общественного обсуждения предполагает возможность внесения замечаний и предложений по тексту проектов любым заинтересованным лицом. Эти предложения обязательны к рассмотрению на заседаниях рабочих групп по проектам ФСБУ. Они действительно рассматриваются независимо от степени бредовости. И замечания, которые позволяют сделать проект лучше, принимаются.

Так что профсообщество сейчас действительно влияет на регулирование своей деятельности. Жаль, что рядовые бухгалтеры об этом не знают. И не участвуют в этом 😢

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Словарик – прочие расходы

Прочие расходы (Other Expense) – это любые расходы компании, которые не относятся к ее основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, - он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Если пропустили этот пост – вот он. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». Кстати, на смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок 🤷♂️ Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

👉 Расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания

👉 Стоимость любых выбывших активов, кроме продукции и товаров

👉 Расходы по оплате услуг банков

👉 Штрафы, пени и неустойки за нарушение условий договоров с контрагентами

👉 Расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров

👉 Стоимость подарков для дарителя

👉 Проценты, начисленные по взятым кредитам и займам

Последний показатель раскрывается в отчете о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчетность организации». Сделано это для того, чтобы из бухгалтерской отчетности можно было оценить уровень кредитной нагрузки компании.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Прочие расходы (Other Expense) – это любые расходы компании, которые не относятся к ее основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, - он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Если пропустили этот пост – вот он. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». Кстати, на смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок 🤷♂️ Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

👉 Расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания

👉 Стоимость любых выбывших активов, кроме продукции и товаров

👉 Расходы по оплате услуг банков

👉 Штрафы, пени и неустойки за нарушение условий договоров с контрагентами

👉 Расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров

👉 Стоимость подарков для дарителя

👉 Проценты, начисленные по взятым кредитам и займам

Последний показатель раскрывается в отчете о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчетность организации». Сделано это для того, чтобы из бухгалтерской отчетности можно было оценить уровень кредитной нагрузки компании.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Понимаете ли вы бухгалтерские термины? Часть 3.

Запилил очередной тест. Тест посвящен доходам, расходам и финансовым результатам компании. Традиционно в нем пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 В конце теста можно кликнуть на "Подсказки к тесту от Переводчика с бухгалтерского" и прочитать почему правильные ответы именно такие. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

ПРОЙТИ ТЕСТ

❗️А по кнопкам под постом можно пройти два предыдущих теста, если вы их еще не прошли.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Запилил очередной тест. Тест посвящен доходам, расходам и финансовым результатам компании. Традиционно в нем пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 В конце теста можно кликнуть на "Подсказки к тесту от Переводчика с бухгалтерского" и прочитать почему правильные ответы именно такие. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

ПРОЙТИ ТЕСТ

❗️А по кнопкам под постом можно пройти два предыдущих теста, если вы их еще не прошли.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Яндекс Дзен

Тест: понимаете ли вы бухгалтерские термины. Выпуск 3

доходы, расходы и финансовые результаты

В начале года известный HR Алёна Владимирская предсказала волну увольнений главбухов из-за нового премьера. В понедельник напишу свое мнение, а пока хочу спросить вас: будет волна увольнений бухов из-за Мишустина?

Anonymous Poll

6%

Будет - собственники боятся премьера-налоговика и будут искать лучших профессионалов

29%

Будет - в малом бизнесе объем бухгалтерской работы уменьшается из-за цифровизации, лишние - на выход

65%

Не будет - бухгалтерия кризисы посильнее цифровизации и Мишустина переживала

Ждать ли массовых увольнений главбухов

Субботний опрос по поводу прогноза Алены Владимирской показал, что 2/3 из вас не верят в предсказанную ей волну увольнений главбухов. Я тоже не верю, по крайней мере, в стремительное в течение полугода обновление верхушки бухгалтерий из-за страха собственника присесть за налоги – как прогнозирует Алена. Но в перспективе 3-5 лет тренд на уменьшение количества бухгалтеров вполне реален. Правда, по другим причинам.

Кстати, пост Алены всколыхнул профсообщество. Журнал «Главбух» даже собрал экспертов, чтобы они высказали мнения по этому поводу. Пригласили и меня. Материалы круглого стола вышли в свежем номере журнала. Приведу здесь свое видение.

Будущее профессии слабо связано с личностью премьер-министра. Цифровизация налогового администрирования и новые учетные стандарты в ближайшие несколько лет все равно изменят работу бухгалтера. Особенно в малом бизнесе. Вот пара фактов, которые позволяют мне делать такой прогноз.

1️⃣ В декабре 2019 г. Минфин разработал законопроект “О внесении изменений в главу 26.2 части второй Налогового кодекса Российской Федерации". Суть проекта: для “упрощенцев”, которые платят налог с доходов и используют онлайн-кассы, делегировать расчет налога налоговому органу. Вести книгу учета доходов и расходов и составлять налоговую декларацию больше не будет нужно. Законопроект уже прошел антикоррупционную экспертизу. С 1 июля 2020 г. он вступит в силу - к гадалке не ходи. Пока онлайн-УСН будет предлагаться как опция, которую можно не выбрать и отчитываться по-прежнему. Но я уверен, что через пару лет такой порядок станет обязательным - это снимет с ФНС работу по проверке достоверности данных налогоплательщика. И этот тренд распространится на все спецрежимы.

Поэтому если рассматривать работу бухгалтеров, связанную с расчетом налогов, то ее станет меньше. Платить за услугу, которую государство будет оказывать бесплатно, смысла нет никакого. А бухгалтеры-расчетчики-налога-на-спецрежиме-для-ИП и вовсе вымрут вместе с банковскими онлайн-как-бы-бухгалтериями.

2️⃣ Вместе с тем в 2021 г. ожидается принятие семи новых ФСБУ. Они будут сильно приближены к МСФО и значительно сложнее действующих. Как следствие, в работе бухгалтера станет намного больше бухучета. Крупные корпорации смогут позволить себе дорогих квалифицированных бухгалтеров. Большая часть компетенций бухгалтеров малого бизнеса лежит в плоскости налогового, а не бухгалтерского учета. А его будет бесплатно вести государство.

Быстро переучиться смогут немногие, поэтому малыши начнут массово аутсорсить бухгалтерию. Надеюсь, что конкуренция за мозги между корпорациями и аутсорсерами приведет и к росту зарплат. Поэтому постоянное саморазвитие и учеба – это вопрос выживания в профессии. Наивно думать, что в 2022 г. можно быть главбухом с тем же набором знаний и функций, что в 2012 г.

Радует, что почти 1/3 читателей этот тренд уловила. Уверен, все мои подписчики-бухгалтеры здесь как раз для того, чтобы профессионально развиваться!

#тренды

🎓- учиться, учиться и учиться!

💣 - пойду обрадую главбуха!

Субботний опрос по поводу прогноза Алены Владимирской показал, что 2/3 из вас не верят в предсказанную ей волну увольнений главбухов. Я тоже не верю, по крайней мере, в стремительное в течение полугода обновление верхушки бухгалтерий из-за страха собственника присесть за налоги – как прогнозирует Алена. Но в перспективе 3-5 лет тренд на уменьшение количества бухгалтеров вполне реален. Правда, по другим причинам.

Кстати, пост Алены всколыхнул профсообщество. Журнал «Главбух» даже собрал экспертов, чтобы они высказали мнения по этому поводу. Пригласили и меня. Материалы круглого стола вышли в свежем номере журнала. Приведу здесь свое видение.

Будущее профессии слабо связано с личностью премьер-министра. Цифровизация налогового администрирования и новые учетные стандарты в ближайшие несколько лет все равно изменят работу бухгалтера. Особенно в малом бизнесе. Вот пара фактов, которые позволяют мне делать такой прогноз.

1️⃣ В декабре 2019 г. Минфин разработал законопроект “О внесении изменений в главу 26.2 части второй Налогового кодекса Российской Федерации". Суть проекта: для “упрощенцев”, которые платят налог с доходов и используют онлайн-кассы, делегировать расчет налога налоговому органу. Вести книгу учета доходов и расходов и составлять налоговую декларацию больше не будет нужно. Законопроект уже прошел антикоррупционную экспертизу. С 1 июля 2020 г. он вступит в силу - к гадалке не ходи. Пока онлайн-УСН будет предлагаться как опция, которую можно не выбрать и отчитываться по-прежнему. Но я уверен, что через пару лет такой порядок станет обязательным - это снимет с ФНС работу по проверке достоверности данных налогоплательщика. И этот тренд распространится на все спецрежимы.

Поэтому если рассматривать работу бухгалтеров, связанную с расчетом налогов, то ее станет меньше. Платить за услугу, которую государство будет оказывать бесплатно, смысла нет никакого. А бухгалтеры-расчетчики-налога-на-спецрежиме-для-ИП и вовсе вымрут вместе с банковскими онлайн-как-бы-бухгалтериями.

2️⃣ Вместе с тем в 2021 г. ожидается принятие семи новых ФСБУ. Они будут сильно приближены к МСФО и значительно сложнее действующих. Как следствие, в работе бухгалтера станет намного больше бухучета. Крупные корпорации смогут позволить себе дорогих квалифицированных бухгалтеров. Большая часть компетенций бухгалтеров малого бизнеса лежит в плоскости налогового, а не бухгалтерского учета. А его будет бесплатно вести государство.

Быстро переучиться смогут немногие, поэтому малыши начнут массово аутсорсить бухгалтерию. Надеюсь, что конкуренция за мозги между корпорациями и аутсорсерами приведет и к росту зарплат. Поэтому постоянное саморазвитие и учеба – это вопрос выживания в профессии. Наивно думать, что в 2022 г. можно быть главбухом с тем же набором знаний и функций, что в 2012 г.

Радует, что почти 1/3 читателей этот тренд уловила. Уверен, все мои подписчики-бухгалтеры здесь как раз для того, чтобы профессионально развиваться!

#тренды

🎓- учиться, учиться и учиться!

💣 - пойду обрадую главбуха!

Словарик: отчет о финансовых результатах

Начиная с прошлого лета, я посвятил несколько постов доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчетом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчетом о прибылях и убытках – многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, – Форма №2. Этот отчет содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания.

Отчет о финансовых результатах и бухгалтерский баланс – две главные формы финансовой отчетности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форму российского отчета можно посмотреть здесь, но, как и с балансом, суть его одинакова в России, Зимбабве и США 🌎

❗️Важный момент: доходы в отчете о финансовых результатах приводятся в нетто-оценке - без НДС и акцизов.

Верхняя часть отчета посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в пост о нем):

👉 Выручка

👉 Себестоимость продаж

👉 Валовая прибыль (убыток) - разница между выручкой и себестоимостью продаж

👉 Коммерческие расходы

👉 Управленческие расходы

👉 Прибыль (убыток) от продаж - разница между валовой прибылью (убытком), коммерческими и управленческими расходами

Средняя часть нужна для определения прочих доходов и расходов:

👉 Доходы от участия в других организациях - дивиденды и стоимость активов, полученных при выходе из капитала других компаний)

👉 Проценты к получению - проценты, начисленные по депозитам и выданным займам

👉 Проценты к уплате - проценты, начисленные по взятым кредитам и займам

👉 Прочие доходы – все прочие доходы, кроме процентов к получению

👉 Прочие расходы – все прочие расходы, кроме процентов к уплате

В нижней части определяется финансовый результат по всей деятельности компании:

👉 Прибыль (убыток) до налогообложения

👉 Текущий налог на прибыль, изменение отложенных налоговых обязательств и изменение отложенных налоговых активов – в сумме эти строки дают налог на прибыль. Подробнее пока не буду – это уже бухгалтерские нюансы

👉 Прочее – это дополнительные показатели, которые могут влиять на чистую прибыль. Например, штрафы и пени по налогам или сумма налога по УСН и ЕНВД, если компания применяет специальный налоговый режим

👉 Чистая прибыль (убыток)

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Об этом рассказываю в рубрике #анализируйэто.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Начиная с прошлого лета, я посвятил несколько постов доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчетом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчетом о прибылях и убытках – многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, – Форма №2. Этот отчет содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания.

Отчет о финансовых результатах и бухгалтерский баланс – две главные формы финансовой отчетности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форму российского отчета можно посмотреть здесь, но, как и с балансом, суть его одинакова в России, Зимбабве и США 🌎

❗️Важный момент: доходы в отчете о финансовых результатах приводятся в нетто-оценке - без НДС и акцизов.

Верхняя часть отчета посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в пост о нем):

👉 Выручка

👉 Себестоимость продаж

👉 Валовая прибыль (убыток) - разница между выручкой и себестоимостью продаж

👉 Коммерческие расходы

👉 Управленческие расходы

👉 Прибыль (убыток) от продаж - разница между валовой прибылью (убытком), коммерческими и управленческими расходами

Средняя часть нужна для определения прочих доходов и расходов:

👉 Доходы от участия в других организациях - дивиденды и стоимость активов, полученных при выходе из капитала других компаний)

👉 Проценты к получению - проценты, начисленные по депозитам и выданным займам

👉 Проценты к уплате - проценты, начисленные по взятым кредитам и займам

👉 Прочие доходы – все прочие доходы, кроме процентов к получению

👉 Прочие расходы – все прочие расходы, кроме процентов к уплате

В нижней части определяется финансовый результат по всей деятельности компании:

👉 Прибыль (убыток) до налогообложения

👉 Текущий налог на прибыль, изменение отложенных налоговых обязательств и изменение отложенных налоговых активов – в сумме эти строки дают налог на прибыль. Подробнее пока не буду – это уже бухгалтерские нюансы

👉 Прочее – это дополнительные показатели, которые могут влиять на чистую прибыль. Например, штрафы и пени по налогам или сумма налога по УСН и ЕНВД, если компания применяет специальный налоговый режим

👉 Чистая прибыль (убыток)

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Об этом рассказываю в рубрике #анализируйэто.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Домашка на выходные

Тест, который я выложил в прошлую пятницу, не всем дался легко. Особенно второй вопрос про расходы – на него правильно ответили только 20% тестировавшихся. Поэтому в полном соответствии с последним трендом на самообразование во время карантина 😷 систематизировал задачи и тексты, которые уже выходили на канале. Я отметил их хэштегом #задачка. Как раз десяток набрался. К каждой задачке я привел решение, а в тестах пояснения к ответам можно прочитать после прохождения.

Тем, кто сидит дома, можно не торопиться 🐌 Тем же, кто как я, продолжает работать в офисе, как раз на выходные задачек хватит. Кликаете на задачку – переходите в ее условие. Попробуйте сначала решить самостоятельно, потом кликайте на «Решение» и читайте как и почему надо было рассуждать 🎓

Задачки

👉 Задачка 1. Когда получен доход? Решение

👉 Задачка 2. Когда осуществлен расход? Решение

👉 Задачка 3. Когда получена прибыль? Решение

👉 Задачка 4. Как увеличить прибыль от продаж? Решение

👉 Задачка 5. Какая точка работает эффективнее? Решение

👉 Задачка 6. Что нужно сделать, чтобы максимально улучшить финансовый результат? Решение

👉 Задачка 7. Участвовать ли в Черной пятнице? Решение

Тесты

👉 Тест 1

👉 Тест 2

👉 Тест 3

👍 – супер, буду самообразовываться!

😎 – а я уже все эти задачки решал!

👎 – не надо меня тестировать, хочу только читать!

Тест, который я выложил в прошлую пятницу, не всем дался легко. Особенно второй вопрос про расходы – на него правильно ответили только 20% тестировавшихся. Поэтому в полном соответствии с последним трендом на самообразование во время карантина 😷 систематизировал задачи и тексты, которые уже выходили на канале. Я отметил их хэштегом #задачка. Как раз десяток набрался. К каждой задачке я привел решение, а в тестах пояснения к ответам можно прочитать после прохождения.

Тем, кто сидит дома, можно не торопиться 🐌 Тем же, кто как я, продолжает работать в офисе, как раз на выходные задачек хватит. Кликаете на задачку – переходите в ее условие. Попробуйте сначала решить самостоятельно, потом кликайте на «Решение» и читайте как и почему надо было рассуждать 🎓

Задачки

👉 Задачка 1. Когда получен доход? Решение

👉 Задачка 2. Когда осуществлен расход? Решение

👉 Задачка 3. Когда получена прибыль? Решение

👉 Задачка 4. Как увеличить прибыль от продаж? Решение

👉 Задачка 5. Какая точка работает эффективнее? Решение

👉 Задачка 6. Что нужно сделать, чтобы максимально улучшить финансовый результат? Решение

👉 Задачка 7. Участвовать ли в Черной пятнице? Решение

Тесты

👉 Тест 1

👉 Тест 2

👉 Тест 3

👍 – супер, буду самообразовываться!

😎 – а я уже все эти задачки решал!

👎 – не надо меня тестировать, хочу только читать!

Словарик: амортизация

Амортизация (Amortization) – это перенос стоимости основных средств и нематериальных активов на себестоимость продукции, работ или услуг. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Введу еще пару терминов, а потом объясню как это работает:

1️⃣ Срок полезного использования (СПИ) – период времени, в течение которого основное средство способно приносить компании экономическую выгоду.

2️⃣ Первоначальная стоимость (ПС) – сумма затрат на приобретение основного средства. Сюда входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему – читайте здесь.

Смысл амортизации в ежемесячном включении части ПС в себестоимость продукции. Это нужно для того, чтобы получать в составе выручки достаточно денег для замены отслуживших свое основных средств новыми. Цена продукции должна окупать все расходы на ее производство и продажу. В том числе амортизацию. Иначе рано или поздно настанет момент, когда производить будет не на чем. Многие предприниматели выбрасывают амортизацию из управленческого учета. Не делайте этого. Не считать амортизацию расходом все равно, что жить в домике из печенья и потихоньку есть его.

Основные средства используются для производства многих единиц продукции, поэтому их стоимость "размазывается" на себестоимость этих единиц в течение всего СПИ. Если включить ПС в расходы сразу при их приобретении, то себестоимость в этом месяце резко подскочит вверх 📈 При этом основным средством компания будет пользоваться еще долго.

Пример 1.

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2 тыс. руб. заплатила за доставку. Итого ПС составила 108 тыс. руб.

Допустим, в месяц продается 300 стаканчиков кофе. Если отнести ПС на расходы сразу после приобретения кофе-машины, то на каждый стаканчик придется 360 руб. (108 тыс. руб. / 300). Это, не считая стоимости зерен и прочих составляющих себестоимости. А все следующие стаканчики будут как будто бы бесплатными. Предприниматель сначала зафиксирует убыток, которых нет, а потом будет продавать недооцененный кофе. И может принять неправильное решение продавать их близко к этой «себестоимости», лишая себя возможности погасить этот убыток.

Амортизация позволяет распределить ПС на всю продукцию, которая будет произведена при помощи основного средства. Самый простой способ амортизации – линейный. Он подразумевает равномерное списание ПС в течение СПИ.

Пример 2.

Вернемся к кофе-машине. Производитель указал, что ее нормальный срок службы 3 года. Значит, экономические выгоды в виде выручки от продажи кофе будут поступать в кофейню в течение 3 лет. Тогда в год нужно списывать на себестоимость 1/3 от ПС, а в месяц – 1/36. Это позволит каждый месяц начислять 3000 руб. амортизации. Каждый стаканчик станет дороже на 10 руб. Эту сумму надо закладывать при ценообразовании.

❗️И еще небольшой, но важный нюанс. Вопреки устоявшемуся в бухгалтерских кругах мнению, СПИ не устанавливается раз и навсегда. И не определяется Классификацией основных средств, включаемых в амортизационные группы. Все это верно лишь для налогового учета. В бухучете СПИ - оценочное значение, которое определяется, исходя из предполагаемой продолжительности потока экономических выгод от использования основного средства. Оно должно пересматриваться, если эта продолжительность изменилась. Так предписывает ПБУ 21/08 «Изменение оценочных значений». Амортизация после этого начисляется уже в других суммах.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Амортизация (Amortization) – это перенос стоимости основных средств и нематериальных активов на себестоимость продукции, работ или услуг. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Введу еще пару терминов, а потом объясню как это работает:

1️⃣ Срок полезного использования (СПИ) – период времени, в течение которого основное средство способно приносить компании экономическую выгоду.

2️⃣ Первоначальная стоимость (ПС) – сумма затрат на приобретение основного средства. Сюда входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему – читайте здесь.

Смысл амортизации в ежемесячном включении части ПС в себестоимость продукции. Это нужно для того, чтобы получать в составе выручки достаточно денег для замены отслуживших свое основных средств новыми. Цена продукции должна окупать все расходы на ее производство и продажу. В том числе амортизацию. Иначе рано или поздно настанет момент, когда производить будет не на чем. Многие предприниматели выбрасывают амортизацию из управленческого учета. Не делайте этого. Не считать амортизацию расходом все равно, что жить в домике из печенья и потихоньку есть его.

Основные средства используются для производства многих единиц продукции, поэтому их стоимость "размазывается" на себестоимость этих единиц в течение всего СПИ. Если включить ПС в расходы сразу при их приобретении, то себестоимость в этом месяце резко подскочит вверх 📈 При этом основным средством компания будет пользоваться еще долго.

Пример 1.

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2 тыс. руб. заплатила за доставку. Итого ПС составила 108 тыс. руб.

Допустим, в месяц продается 300 стаканчиков кофе. Если отнести ПС на расходы сразу после приобретения кофе-машины, то на каждый стаканчик придется 360 руб. (108 тыс. руб. / 300). Это, не считая стоимости зерен и прочих составляющих себестоимости. А все следующие стаканчики будут как будто бы бесплатными. Предприниматель сначала зафиксирует убыток, которых нет, а потом будет продавать недооцененный кофе. И может принять неправильное решение продавать их близко к этой «себестоимости», лишая себя возможности погасить этот убыток.

Амортизация позволяет распределить ПС на всю продукцию, которая будет произведена при помощи основного средства. Самый простой способ амортизации – линейный. Он подразумевает равномерное списание ПС в течение СПИ.

Пример 2.

Вернемся к кофе-машине. Производитель указал, что ее нормальный срок службы 3 года. Значит, экономические выгоды в виде выручки от продажи кофе будут поступать в кофейню в течение 3 лет. Тогда в год нужно списывать на себестоимость 1/3 от ПС, а в месяц – 1/36. Это позволит каждый месяц начислять 3000 руб. амортизации. Каждый стаканчик станет дороже на 10 руб. Эту сумму надо закладывать при ценообразовании.

❗️И еще небольшой, но важный нюанс. Вопреки устоявшемуся в бухгалтерских кругах мнению, СПИ не устанавливается раз и навсегда. И не определяется Классификацией основных средств, включаемых в амортизационные группы. Все это верно лишь для налогового учета. В бухучете СПИ - оценочное значение, которое определяется, исходя из предполагаемой продолжительности потока экономических выгод от использования основного средства. Оно должно пересматриваться, если эта продолжительность изменилась. Так предписывает ПБУ 21/08 «Изменение оценочных значений». Амортизация после этого начисляется уже в других суммах.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Утвержден ФСБУ 5/2019 «Запасы»

Пост для бухгалтеров. Нормальным людям будет скучно 🤭

Позавчера Минюст зарегистрировал Приказ Минфина России №180н от 15.11.2019 «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы». с 2021 года он вступает в силу и заменяет действующий ПБУ 5/01 «Учет материально-производственных запасов».

С одной стороны, это здорово! Полетели первые ласточки 🕊 Сначала ФСБУ 25/2018 «Бухгалтерский учет аренды», теперь вот «Запасы». Я долго ждал этого дня, чтобы сказать, что длинный подготовительный этап реформы завершен – сейчас бухгалтерская нормативка начнет быстро обновляться. А «Запасы» - это первый стандарт нового поколения, разработанный не государством, а профсообществом. Но подтвердились худшие мои опасения – это совсем не тот стандарт, который мы разрабатывали в БМЦ 🤬

Я еще буду рассказывать о процедуре разработки и утверждения ФСБУ в рубрике #реформа, пока приведу один факт. Согласно пп. 10, 11 ст. 27 Федерального закона «О бухгалтерском учете» проект стандарта должен быть рекомендован Советом по стандартам бухгалтерского учета. После этого Минфин в течение месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации. Корректировок текста закон не предусматривает.

Еще в сентябре я предупреждал о такой возможности. В октябре мои опасения стали железобетнонными. Я сравнил текст проекта, который отправился на обязательную антикоррупционную экспертизу с тем, который был рекомендован Минфину для утверждения, и слил информацию Клерку.ру. Вот этот инсайд. Сейчас Интернет уже зачищен, везде лежит текст утвержденного стандарта. Но вот чем он отличается от исходного из крупных положений:

👉 Появились отдельные правила для оценки НЗП и ГП и отдельные для остальных запасов

👉 Появилась методика отражения обесценения запасов через обязательное создание резерва

👉 Изменилась терминология. Например, «фактическая себестоимость» вместо «себестоимости»

👉 Появилась возможность часть управленческих расходов учитывать в себестоимости запасов

👉 Исчезли исключения из запасов, например, животные и растения

Для самых дотошных приведу цепочку документов, где остались следы 👣

На сайте Минфина есть раздел, где размещаются материалы Совета по стандартам бухгалтерского учета.

Протокол №34 от 08.10.2019 говорит, что принять к утверждению этот ФСБУ Минфину рекомендовано только в октябре 2019 года. Из протокола №22, которым утверждалась рекомендация Совета изначально, не понять, что именно было рекомендовано: утвердить или что-то еще сделать. Из информационного сообщения от 10.10.2019 можно сделать вывод, что окончательное рассмотрение назначено на октябрь 2019 г.

Но никакого окончательного рассмотрения не должно было быть 🤦♂️ Косвенно это можно увидеть из отчета о деятельности совета за 2018 год от 05.03.2019, где говорится, что Совет принял 15 заключений с рекомендацией проектов к утверждению Минфином. Продолжение работы над одним из проектов признано нецелесообразным. Этот один — проект «Дебиторская и кредиторская задолженности» (протокол №30). Стало быть, остальные были рекомендованы. Значит, 08.10.2019 проводилась экспертиза уже рекомендованного к утверждению Минфином ФСБУ «Запасы».

Как говорится, мы посовещались, и я решил... Вот такой печальный детектив о том, как на самом деле в России государство соблюдает собственные законы.

#реформа

🚀 - 2021 год скоро – срочно надо изучить новый стандарт!

🐌 - 2021 год нескоро – ближе к зиме изучу!

💩 - позор Минфину!

Пост для бухгалтеров. Нормальным людям будет скучно 🤭

Позавчера Минюст зарегистрировал Приказ Минфина России №180н от 15.11.2019 «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы». с 2021 года он вступает в силу и заменяет действующий ПБУ 5/01 «Учет материально-производственных запасов».

С одной стороны, это здорово! Полетели первые ласточки 🕊 Сначала ФСБУ 25/2018 «Бухгалтерский учет аренды», теперь вот «Запасы». Я долго ждал этого дня, чтобы сказать, что длинный подготовительный этап реформы завершен – сейчас бухгалтерская нормативка начнет быстро обновляться. А «Запасы» - это первый стандарт нового поколения, разработанный не государством, а профсообществом. Но подтвердились худшие мои опасения – это совсем не тот стандарт, который мы разрабатывали в БМЦ 🤬

Я еще буду рассказывать о процедуре разработки и утверждения ФСБУ в рубрике #реформа, пока приведу один факт. Согласно пп. 10, 11 ст. 27 Федерального закона «О бухгалтерском учете» проект стандарта должен быть рекомендован Советом по стандартам бухгалтерского учета. После этого Минфин в течение месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации. Корректировок текста закон не предусматривает.

Еще в сентябре я предупреждал о такой возможности. В октябре мои опасения стали железобетнонными. Я сравнил текст проекта, который отправился на обязательную антикоррупционную экспертизу с тем, который был рекомендован Минфину для утверждения, и слил информацию Клерку.ру. Вот этот инсайд. Сейчас Интернет уже зачищен, везде лежит текст утвержденного стандарта. Но вот чем он отличается от исходного из крупных положений:

👉 Появились отдельные правила для оценки НЗП и ГП и отдельные для остальных запасов

👉 Появилась методика отражения обесценения запасов через обязательное создание резерва

👉 Изменилась терминология. Например, «фактическая себестоимость» вместо «себестоимости»

👉 Появилась возможность часть управленческих расходов учитывать в себестоимости запасов

👉 Исчезли исключения из запасов, например, животные и растения

Для самых дотошных приведу цепочку документов, где остались следы 👣

На сайте Минфина есть раздел, где размещаются материалы Совета по стандартам бухгалтерского учета.

Протокол №34 от 08.10.2019 говорит, что принять к утверждению этот ФСБУ Минфину рекомендовано только в октябре 2019 года. Из протокола №22, которым утверждалась рекомендация Совета изначально, не понять, что именно было рекомендовано: утвердить или что-то еще сделать. Из информационного сообщения от 10.10.2019 можно сделать вывод, что окончательное рассмотрение назначено на октябрь 2019 г.

Но никакого окончательного рассмотрения не должно было быть 🤦♂️ Косвенно это можно увидеть из отчета о деятельности совета за 2018 год от 05.03.2019, где говорится, что Совет принял 15 заключений с рекомендацией проектов к утверждению Минфином. Продолжение работы над одним из проектов признано нецелесообразным. Этот один — проект «Дебиторская и кредиторская задолженности» (протокол №30). Стало быть, остальные были рекомендованы. Значит, 08.10.2019 проводилась экспертиза уже рекомендованного к утверждению Минфином ФСБУ «Запасы».

Как говорится, мы посовещались, и я решил... Вот такой печальный детектив о том, как на самом деле в России государство соблюдает собственные законы.

#реформа

🚀 - 2021 год скоро – срочно надо изучить новый стандарт!

🐌 - 2021 год нескоро – ближе к зиме изучу!

💩 - позор Минфину!

Меры поддержки бизнеса в связи с коронавирусом. Часть 1