Чат Переводчика с бухгалтерского

Так как большая часть подписчиков за или не против чата, решил запустить его. Зачем он нужен:

👉 Чтобы не размывать фокус канала. Сейчас многим интересна тема выживания и поддержки бизнеса, информации поступает много. Канал все-таки немного о другом - буду в чат скидывать новости.

👉 Чтобы обсуждать публикации канала. Если что-то осталось непонятым, можно будет задать вопрос.

👉 Чтобы получать консультации. Можно будет изложить свою проблему - если я или мои коллеги способны ее решить, подскажем. Если вопрос не требует времени на проработку и формулировку ответа - бесплатно. Если требует - за деньги.

Для меня это новый опыт, я пока не знаю сколько времени придется уделять чату. Поэтому будем считать это экспериментом. Если не понравится - прекращу его. Но в непростое время хочется быть полезным. Поехали!

https://t.me/accwhisper_chat

👍 - отличная идея, погнали!

😎 - пусть будет, кому-то пригодится!

👎 - мне чем-то это помешает!

Так как большая часть подписчиков за или не против чата, решил запустить его. Зачем он нужен:

👉 Чтобы не размывать фокус канала. Сейчас многим интересна тема выживания и поддержки бизнеса, информации поступает много. Канал все-таки немного о другом - буду в чат скидывать новости.

👉 Чтобы обсуждать публикации канала. Если что-то осталось непонятым, можно будет задать вопрос.

👉 Чтобы получать консультации. Можно будет изложить свою проблему - если я или мои коллеги способны ее решить, подскажем. Если вопрос не требует времени на проработку и формулировку ответа - бесплатно. Если требует - за деньги.

Для меня это новый опыт, я пока не знаю сколько времени придется уделять чату. Поэтому будем считать это экспериментом. Если не понравится - прекращу его. Но в непростое время хочется быть полезным. Поехали!

https://t.me/accwhisper_chat

👍 - отличная идея, погнали!

😎 - пусть будет, кому-то пригодится!

👎 - мне чем-то это помешает!

Анализируй это: запас финансовой прочности

Позавчера я писал о том, что Банк России запустил программу поддержки кредитования банками субъектов МСП на выдачу зарплаты. Пионерами этой программы стали Сбербанк и ВТБ, которые обещают давать такие кредиты под 0%. Но я не рекомендую бездумно брать их. Это не матпомощь, а заемные деньги. Их придется отдавать. И, прежде чем навешивать на себя это ярмо, нужно оценить сможете ли вы их отдать.

Один из показателей, который поможет с такой оценкой – запас финансовой прочности (ЗФП или MS — Margin of Safety). Чтобы понять как его считать, сначала нужно прочитать мои посты о выручке, маржинальном доходе и точке безубыточности. Именно в такой последовательности.

🤷♂️ Зачем мне считать ЗФП?

Расчет ЗФП покажет какое падение выручки бизнес способен выдержать при текущем уровне постоянных расходов. В финансовом анализе считается, что ЗФП должен быть не менее 50%. Если он снизился до 20% - компания имеет высокий риск банкротства. Для такой компании кредит на зарплату может оказаться непосильной ношей. При низком ЗФП нужно не брать кредит, а снижать постоянные расходы. Если вы не знаете волшебного рецепта как во время падения спроса нарастить объем продаж, это единственный путь. Альтернатива – немедленное закрытие. Как бы жестоко это ни звучало – лучше ужасный конец, чем ужас без конца 😱 Кредит только оттянет банкротство.

🧮 Как считать?

ЗФП = (Выручка – Точка безубыточности в стоимостном выражении) * 100% / Выручка

📑 Где взять исходные данные?

Выручка берется из отчета о финансовых результатах (строка 2400). Для определения точки безубыточности нужно рассчитать маржинальный доход. Бухгалтерский учет содержит необходимую информацию, но ее нужно обработать по следующему алгоритму:

1️⃣ взять аналитику по счетам учета затрат (счета 20-29, 44);

2️⃣ определить какие затраты переменные, а какие постоянные;

3️⃣ пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

4️⃣ вычесть эту сумму из выручки.

В крайнем случае за маржинальный доход можно принять валовую прибыль (ст. 2100 отчета о финансовых результатах). Но это очень грубый аналог – в себестоимости продаж, учитываемой при расчете валовой прибыли, могут прятаться постоянные расходы. Поэтому лучше поковыряться в бухгалтерской аналитике.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Позавчера я писал о том, что Банк России запустил программу поддержки кредитования банками субъектов МСП на выдачу зарплаты. Пионерами этой программы стали Сбербанк и ВТБ, которые обещают давать такие кредиты под 0%. Но я не рекомендую бездумно брать их. Это не матпомощь, а заемные деньги. Их придется отдавать. И, прежде чем навешивать на себя это ярмо, нужно оценить сможете ли вы их отдать.

Один из показателей, который поможет с такой оценкой – запас финансовой прочности (ЗФП или MS — Margin of Safety). Чтобы понять как его считать, сначала нужно прочитать мои посты о выручке, маржинальном доходе и точке безубыточности. Именно в такой последовательности.

🤷♂️ Зачем мне считать ЗФП?

Расчет ЗФП покажет какое падение выручки бизнес способен выдержать при текущем уровне постоянных расходов. В финансовом анализе считается, что ЗФП должен быть не менее 50%. Если он снизился до 20% - компания имеет высокий риск банкротства. Для такой компании кредит на зарплату может оказаться непосильной ношей. При низком ЗФП нужно не брать кредит, а снижать постоянные расходы. Если вы не знаете волшебного рецепта как во время падения спроса нарастить объем продаж, это единственный путь. Альтернатива – немедленное закрытие. Как бы жестоко это ни звучало – лучше ужасный конец, чем ужас без конца 😱 Кредит только оттянет банкротство.

🧮 Как считать?

ЗФП = (Выручка – Точка безубыточности в стоимостном выражении) * 100% / Выручка

📑 Где взять исходные данные?

Выручка берется из отчета о финансовых результатах (строка 2400). Для определения точки безубыточности нужно рассчитать маржинальный доход. Бухгалтерский учет содержит необходимую информацию, но ее нужно обработать по следующему алгоритму:

1️⃣ взять аналитику по счетам учета затрат (счета 20-29, 44);

2️⃣ определить какие затраты переменные, а какие постоянные;

3️⃣ пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

4️⃣ вычесть эту сумму из выручки.

В крайнем случае за маржинальный доход можно принять валовую прибыль (ст. 2100 отчета о финансовых результатах). Но это очень грубый аналог – в себестоимости продаж, учитываемой при расчете валовой прибыли, могут прятаться постоянные расходы. Поэтому лучше поковыряться в бухгалтерской аналитике.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Как сократить затраты на персонал, чтобы пережить кризис

В малом бизнесе после вчерашнего продления “каникул” за счет предпринимателей панические настроения усилились. Главная боль тех, кто решил продолжать бороться - как “срезать косты”. Делюсь своим чек-листом из пяти позиций.

👉 Перевести сотрудников на удаленную работу. Не на период “нерабочих” дней, а навсегда. В первую очередь это касается бэк-офиса: бухгалтерии, кадров, ИТ-специалистов (кроме тех, кто поддерживает работоспособность “железа”). Например, сейчас все наши бухгалтеры работают из дома. На эффективности бизнес-процессов это почти не отразилось. Удаленка позволит сэкономить на аренде, коммуналке и продать лишнюю мебель с оргтехникой. Не все могут работать из дома, но некоторые находят плюсы - не нужно тратить время на проезд до офиса, можно сэкономить на макияже, одежде и бизнес-ланчах.

👉 Снизить окладную часть зарплаты. Разработать и внедрить систему KPI для всех сотрудников. Например, бухгалтер получает 15 тыс. руб. оклада и 15 тыс. премии при достижении ключевых метрик: отсутствии ошибок, соблюдении сроков выполнения работ, оперативности коммуникаций. Удаленка - хороший шанс выработать систему метрик и платить только за качественно сделанную работу.

👉 Перейти на облачный софт. Это удобнее, чем работать через TeamViewer и подобные программы для подключения к рабочему столу. И гораздо проще и быстрее, чем подцепляться к отдельным программам через тонкого клиента. Облачные приложения не нужно обновлять и обслуживать - экономия на ИТ-поддержке. Нет USB-токенов, которые не дадут работать, например, с планшета. И подписка стоит дешевле. Например, 1С: Фреш в многопользовательском режиме от 5 пользователей, уже выгоднее, чем локальная версия 1С: Бухгалтерии. Некоторые облачные решения вообще бесплатны. Поищите такие и замените ими платные аналоги. Если нужен такой сервис для планирования и контроля доходов и расходов - попробуйте наш Genplace.

👉 Сократить расходы на обучение персонала. В идеале до нуля. Сейчас много бесплатных онлайн-курсов и вебинаров. Доступ к курсам по маркетингу и менеджменту открыла Нетология (промокод STAYHOME). По электронному маркетингу и e-commerce - OWOX. По технологическому предпринимательству Eduano (промокод winonline2020). По дизайну и программированию - Skillbox. По бухгалтерии - школа Контура (промокод УЧИСЬДОМА).

👉 Как евангелист аутсорсинга, призываю аутсорсить все неключевые компетенции. Маркетинг - если у вас не маркетинговое агентство, HR - если вы не занимаетесь рекрутингом, бухгалтерию - если вы не владелец бухкомпании. Нельзя аутсорсить только то, в чем вы лучшие и что приносит вам основной доход. Аутсорсинг позволить платить только за конкретную работу. Цена - вопрос торга. Как аутсорсер платит своим сотрудникам - его головная боль. Нет деловой активности - не платите аутсорсеру. Пошли заказы - снова наняли. Рекомендую привлекать к работе самозанятых. Их сейчас будет много. Грядет волна увольнений, и людям придется самим искать клиентов на свои услуги. Законопроект о предоставлении всем регионам права вводить на своей территории налог на профессиональный доход уже прошел через Госдуму и Совет Федерации - осталось получить подпись Президента. Для бизнеса самозанятый выгоднее штатного сотрудника - нет расходов на обязательное страхование. И самозанятый таких расходов не несет, поэтому сможет предложить адекватный ценник.

❗️Эти решения могут подойти не всем. Некоторым бизнесам не поможет ничего, другим придется массово сокращать персонал. Но нам они позволят какое-то время не снижать зарплату и не увольнять людей.

#бизнесживи

👍 - спасибо, это очень актуально!

😎 - мне советы не нужны - сам выкручусь!

👎 - вернись к бухучету!

В малом бизнесе после вчерашнего продления “каникул” за счет предпринимателей панические настроения усилились. Главная боль тех, кто решил продолжать бороться - как “срезать косты”. Делюсь своим чек-листом из пяти позиций.

👉 Перевести сотрудников на удаленную работу. Не на период “нерабочих” дней, а навсегда. В первую очередь это касается бэк-офиса: бухгалтерии, кадров, ИТ-специалистов (кроме тех, кто поддерживает работоспособность “железа”). Например, сейчас все наши бухгалтеры работают из дома. На эффективности бизнес-процессов это почти не отразилось. Удаленка позволит сэкономить на аренде, коммуналке и продать лишнюю мебель с оргтехникой. Не все могут работать из дома, но некоторые находят плюсы - не нужно тратить время на проезд до офиса, можно сэкономить на макияже, одежде и бизнес-ланчах.

👉 Снизить окладную часть зарплаты. Разработать и внедрить систему KPI для всех сотрудников. Например, бухгалтер получает 15 тыс. руб. оклада и 15 тыс. премии при достижении ключевых метрик: отсутствии ошибок, соблюдении сроков выполнения работ, оперативности коммуникаций. Удаленка - хороший шанс выработать систему метрик и платить только за качественно сделанную работу.

👉 Перейти на облачный софт. Это удобнее, чем работать через TeamViewer и подобные программы для подключения к рабочему столу. И гораздо проще и быстрее, чем подцепляться к отдельным программам через тонкого клиента. Облачные приложения не нужно обновлять и обслуживать - экономия на ИТ-поддержке. Нет USB-токенов, которые не дадут работать, например, с планшета. И подписка стоит дешевле. Например, 1С: Фреш в многопользовательском режиме от 5 пользователей, уже выгоднее, чем локальная версия 1С: Бухгалтерии. Некоторые облачные решения вообще бесплатны. Поищите такие и замените ими платные аналоги. Если нужен такой сервис для планирования и контроля доходов и расходов - попробуйте наш Genplace.

👉 Сократить расходы на обучение персонала. В идеале до нуля. Сейчас много бесплатных онлайн-курсов и вебинаров. Доступ к курсам по маркетингу и менеджменту открыла Нетология (промокод STAYHOME). По электронному маркетингу и e-commerce - OWOX. По технологическому предпринимательству Eduano (промокод winonline2020). По дизайну и программированию - Skillbox. По бухгалтерии - школа Контура (промокод УЧИСЬДОМА).

👉 Как евангелист аутсорсинга, призываю аутсорсить все неключевые компетенции. Маркетинг - если у вас не маркетинговое агентство, HR - если вы не занимаетесь рекрутингом, бухгалтерию - если вы не владелец бухкомпании. Нельзя аутсорсить только то, в чем вы лучшие и что приносит вам основной доход. Аутсорсинг позволить платить только за конкретную работу. Цена - вопрос торга. Как аутсорсер платит своим сотрудникам - его головная боль. Нет деловой активности - не платите аутсорсеру. Пошли заказы - снова наняли. Рекомендую привлекать к работе самозанятых. Их сейчас будет много. Грядет волна увольнений, и людям придется самим искать клиентов на свои услуги. Законопроект о предоставлении всем регионам права вводить на своей территории налог на профессиональный доход уже прошел через Госдуму и Совет Федерации - осталось получить подпись Президента. Для бизнеса самозанятый выгоднее штатного сотрудника - нет расходов на обязательное страхование. И самозанятый таких расходов не несет, поэтому сможет предложить адекватный ценник.

❗️Эти решения могут подойти не всем. Некоторым бизнесам не поможет ничего, другим придется массово сокращать персонал. Но нам они позволят какое-то время не снижать зарплату и не увольнять людей.

#бизнесживи

👍 - спасибо, это очень актуально!

😎 - мне советы не нужны - сам выкручусь!

👎 - вернись к бухучету!

Год назад делал такой опрос. С тех пор канал сильно вырос. Интересно что изменилось. Кто ты, мой читатель?

Anonymous Poll

23%

Предприниматель / собственник бизнеса

6%

Директор / гендиректор

26%

Бухгалтер / главбух

3%

Налоговик / налоговый консультант

9%

Финдир / экономист

2%

Аудитор

5%

Студент

1%

Преподаватель

7%

Руководитель из другой сферы

18%

Сотрудник из другой сферы

Словарик: первоначальная, восстановительная и остаточная стоимости

Возвращаемся в привычное русло. Антикризисные меры мониторить важно, но фундаментальные знания пригодятся при любом раскладе. Длинные «выходные» - самое время для изучения матчасти 🎓

В посте об амортизации я упомянул, первоначальную стоимость (ПС) – это сумма затрат на приобретение основного средства или нематериального актива. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Если основные средства были куплены, ПС – это стоимость покупки 💰 Если подарены, – рыночная стоимость подарка 🎁 Если произведены самостоятельно – себестоимость производства 🏗 Если внесены учредителями в уставный капитал – согласованная между учредителями стоимость 📝 Кроме этого в ПС входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему – читайте здесь.

При принятии к учету основные средства оцениваются по ПС. Это так называемая историческая стоимость 📜 Она дает понимание того, сколько было когда-то уплачено за конкретный объект. Это важно, но не помогает оценить сколько этот объект стоит сейчас. У меня есть планшет, который 8 лет назад стоил 1000$. Сейчас он стоит примерно нисколько. Вот и в бухгалтерии важно не утрачивать связь с реальностью – бухгалтерская отчетность должна полно и достоверно раскрывать информацию об активах компании. Для этого используются другие оценки.

Восстановительная стоимость (ВС) – стоимость такого же, но нового основного средства на текущий момент. Это не рыночная стоимость, учитывающая состояние объекта, а именно стоимость нового аналога. ВС показывает сколько придется потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучете восстановительная стоимость возникает в двух случаях:

👉 Проведение переоценки

👉 Модернизация

Действующее ПБУ 6/01 «Учет основных средств» разрешает не чаще 1 раза в год переоценивать основные средства. Делается это так: первоначальная стоимость заменяется на восстановительную и, исходя из последней, пересчитывается амортизация за весь фактический срок эксплуатации основного средства. Переоценка - право компании, а не обязанность. С ее помощью бухгалтерская отчетность более достоверно отражает имущественное положение компании. С большой вероятностью в 2021 году нас ждет новый ФСБУ «Основные средства» и новые правила переоценки. Как в МСФО, при выборе модели по учету с переоценкой можно будет пользоваться пропорциональным способом или способом обнуления амортизации. Это уже совсем бухгалтерские тонкости, кому интересно – можете изучить их в моей статье в журнале «Учет. Анализ. Аудит».

Модернизация наряду с реконструкцией и техническим перевооружением – это способы восстановления основных средств, которые улучшают исходные эксплуатационные качества. Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления – затраты на них увеличивают ПС, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе – это ремонт. Если надстроили второй этаж – модернизация. Во втором случае восстановительная стоимость увеличится.

Остаточная стоимость (ОС) – это разница между ПС или ВС и начисленной амортизацией. ОС показывает какая часть ПС или ВС еще не самортизирована. Если компания регулярно проводит переоценки, то ОС близка к рыночной стоимости ее основных средств. Именно по ней основные средства отражаются в бухгалтерском балансе.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Возвращаемся в привычное русло. Антикризисные меры мониторить важно, но фундаментальные знания пригодятся при любом раскладе. Длинные «выходные» - самое время для изучения матчасти 🎓

В посте об амортизации я упомянул, первоначальную стоимость (ПС) – это сумма затрат на приобретение основного средства или нематериального актива. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Если основные средства были куплены, ПС – это стоимость покупки 💰 Если подарены, – рыночная стоимость подарка 🎁 Если произведены самостоятельно – себестоимость производства 🏗 Если внесены учредителями в уставный капитал – согласованная между учредителями стоимость 📝 Кроме этого в ПС входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему – читайте здесь.

При принятии к учету основные средства оцениваются по ПС. Это так называемая историческая стоимость 📜 Она дает понимание того, сколько было когда-то уплачено за конкретный объект. Это важно, но не помогает оценить сколько этот объект стоит сейчас. У меня есть планшет, который 8 лет назад стоил 1000$. Сейчас он стоит примерно нисколько. Вот и в бухгалтерии важно не утрачивать связь с реальностью – бухгалтерская отчетность должна полно и достоверно раскрывать информацию об активах компании. Для этого используются другие оценки.

Восстановительная стоимость (ВС) – стоимость такого же, но нового основного средства на текущий момент. Это не рыночная стоимость, учитывающая состояние объекта, а именно стоимость нового аналога. ВС показывает сколько придется потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучете восстановительная стоимость возникает в двух случаях:

👉 Проведение переоценки

👉 Модернизация

Действующее ПБУ 6/01 «Учет основных средств» разрешает не чаще 1 раза в год переоценивать основные средства. Делается это так: первоначальная стоимость заменяется на восстановительную и, исходя из последней, пересчитывается амортизация за весь фактический срок эксплуатации основного средства. Переоценка - право компании, а не обязанность. С ее помощью бухгалтерская отчетность более достоверно отражает имущественное положение компании. С большой вероятностью в 2021 году нас ждет новый ФСБУ «Основные средства» и новые правила переоценки. Как в МСФО, при выборе модели по учету с переоценкой можно будет пользоваться пропорциональным способом или способом обнуления амортизации. Это уже совсем бухгалтерские тонкости, кому интересно – можете изучить их в моей статье в журнале «Учет. Анализ. Аудит».

Модернизация наряду с реконструкцией и техническим перевооружением – это способы восстановления основных средств, которые улучшают исходные эксплуатационные качества. Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления – затраты на них увеличивают ПС, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе – это ремонт. Если надстроили второй этаж – модернизация. Во втором случае восстановительная стоимость увеличится.

Остаточная стоимость (ОС) – это разница между ПС или ВС и начисленной амортизацией. ОС показывает какая часть ПС или ВС еще не самортизирована. Если компания регулярно проводит переоценки, то ОС близка к рыночной стоимости ее основных средств. Именно по ней основные средства отражаются в бухгалтерском балансе.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Чего ждать от искусственного интеллекта в бухгалтерии. Часть 1: Прогнозы

Отвлечемся от экономического кризиса, коронавируса и самоизоляции. Поговорим о будущем бухгалтерской профессии. В России 3,5 млн бухгалтеров. Это третья по распространенности профессия после водителей и продавцов. И, вероятно, первая по количеству попыток ее публично похоронить 🤦♂️

С 2016 г. после заявления замминистра финансов Нестеренко о том, что профессия бухгалтера будет уходить с рынка в связи с появлением новых технологий, предсказания о грядущей смерти профессии регулярно стали появляться в информационной повестке СМИ. Недавно ряды горе-футурологов пополнил Силуанов. Профессия бухгалтера даже была включена в перечень исчезающих в Атласе новых профессий, разработанном при поддержке Агентства стратегических инициатив. Однако, большинство таких «прогнозов» сделаны специалистами, знакомыми с работой бухгалтера лишь поверхностно 🧚♀️

Информационные технологии применяются в бухгалтерском учете еще с середины XX века. Первый компьютер в бухгалтерии – UNIVAC – появился еще в 1951 г. Вручную вести учет в начале 2000-х гг. стало уже исключением из правила. В 2010-х годах началась активная роботизация бухгалтерской работы. При этом доля бухгалтеров в трудящемся населении России в 2000 г. составляла 3,74%, в 2010 г. – 4,04%, в 2015 г. – 4,0%. То есть взрывной рост информационных технологий начала века слабо повлиял на удельный вес бухгалтеров в структуре занятости.

Серьезные исследования, основанные на глубоком анализе рынка труда, не прогнозируют в обозримом будущем снижения количества бухгалтеров. Например, бюро статистики Министерства труда США каждые два года публикует «Руководство по профессиональным перспективам», в котором прогнозируется абсолютный и относительный рост занятости в 325 профессий из 25 секторов экономики на 10 лет вперед. Год назад я писал о прогнозе для бухгалтеров, по итогам 2018 г. его обновили. Теперь прогнозируется рост занятости на 6%. Не 10 %, как в прошлом исследовании, но выше среднего по экономике 📊 Однако, этот прогноз относится только к квалифицированным специалистам. У рядовых бухгалтеров, выполняющих рутинные операции, перспективы не столь радужные. Прогнозируется снижение их числа на 4% – как раз из-за автоматизации низовых учетных процессов.

Так что вряд ли мы поголовно останемся без работы в ближайшие несколько лет из-за искусственного интеллекта и роботов 🤖 Но на характер бухгалтерской работы цифровизация экономики и быстрое развитие информационных технологий влияет уже сейчас. Кроме традиционных уже средств автоматизации, в бухгалтерии образца 2020 г. применяется два типа роботизированных решений:

👉 RPA (Robotic Process Automation) – роботизированная автоматизация процессов

👉 IA (Intelligent Automation) – интеллектуальная автоматизация

Об их отличиях я писал - можно почитать здесь и здесь. В следующих постах я напишу о том, какие задачи уже решают роботы и чего от них ждать. С примерами, ссылками. Как нормальный исследователь, а не как мамкины футурологи. Спойлер - не все так плохо для бухгалтеров, как говорят 😉

#тренды

👍 - еще побарахтаемся!

😎 - помрет Максим, да и фиг с ним!

👎 - все равно всех роботизируют!

Отвлечемся от экономического кризиса, коронавируса и самоизоляции. Поговорим о будущем бухгалтерской профессии. В России 3,5 млн бухгалтеров. Это третья по распространенности профессия после водителей и продавцов. И, вероятно, первая по количеству попыток ее публично похоронить 🤦♂️

С 2016 г. после заявления замминистра финансов Нестеренко о том, что профессия бухгалтера будет уходить с рынка в связи с появлением новых технологий, предсказания о грядущей смерти профессии регулярно стали появляться в информационной повестке СМИ. Недавно ряды горе-футурологов пополнил Силуанов. Профессия бухгалтера даже была включена в перечень исчезающих в Атласе новых профессий, разработанном при поддержке Агентства стратегических инициатив. Однако, большинство таких «прогнозов» сделаны специалистами, знакомыми с работой бухгалтера лишь поверхностно 🧚♀️

Информационные технологии применяются в бухгалтерском учете еще с середины XX века. Первый компьютер в бухгалтерии – UNIVAC – появился еще в 1951 г. Вручную вести учет в начале 2000-х гг. стало уже исключением из правила. В 2010-х годах началась активная роботизация бухгалтерской работы. При этом доля бухгалтеров в трудящемся населении России в 2000 г. составляла 3,74%, в 2010 г. – 4,04%, в 2015 г. – 4,0%. То есть взрывной рост информационных технологий начала века слабо повлиял на удельный вес бухгалтеров в структуре занятости.

Серьезные исследования, основанные на глубоком анализе рынка труда, не прогнозируют в обозримом будущем снижения количества бухгалтеров. Например, бюро статистики Министерства труда США каждые два года публикует «Руководство по профессиональным перспективам», в котором прогнозируется абсолютный и относительный рост занятости в 325 профессий из 25 секторов экономики на 10 лет вперед. Год назад я писал о прогнозе для бухгалтеров, по итогам 2018 г. его обновили. Теперь прогнозируется рост занятости на 6%. Не 10 %, как в прошлом исследовании, но выше среднего по экономике 📊 Однако, этот прогноз относится только к квалифицированным специалистам. У рядовых бухгалтеров, выполняющих рутинные операции, перспективы не столь радужные. Прогнозируется снижение их числа на 4% – как раз из-за автоматизации низовых учетных процессов.

Так что вряд ли мы поголовно останемся без работы в ближайшие несколько лет из-за искусственного интеллекта и роботов 🤖 Но на характер бухгалтерской работы цифровизация экономики и быстрое развитие информационных технологий влияет уже сейчас. Кроме традиционных уже средств автоматизации, в бухгалтерии образца 2020 г. применяется два типа роботизированных решений:

👉 RPA (Robotic Process Automation) – роботизированная автоматизация процессов

👉 IA (Intelligent Automation) – интеллектуальная автоматизация

Об их отличиях я писал - можно почитать здесь и здесь. В следующих постах я напишу о том, какие задачи уже решают роботы и чего от них ждать. С примерами, ссылками. Как нормальный исследователь, а не как мамкины футурологи. Спойлер - не все так плохо для бухгалтеров, как говорят 😉

#тренды

👍 - еще побарахтаемся!

😎 - помрет Максим, да и фиг с ним!

👎 - все равно всех роботизируют!

Чего ждать от искусственного интеллекта в бухгалтерии. Часть 2: RPA

Продолжаем разбираться с роботами и искусственным интеллектом в бухгалтерии. Начало - здесь. Сегодня препарируем роботов 🤖 Мамкины футурологи обычно ими стращают бухов. Мол, роботы вас всех заменят. На самом деле, роботы уже давно обосновались в бухгалтериях. Они существуют в виде программного кода. Эта технология называется RPA - Robotic Process Automation.

RPA-решения активно внедряются в бухгалтериях по всему миру. MarketWatch оценивает ежегодный рост рынка RPA в 20%. RPA используют 58% компаний-участников глобального исследования Deloitte. В 2019 г. количество компаний, которые внедряют не первый проект RPA удвоилось, по сравнению с 2018 г.

RPA-решения имитируют работу бухгалтера с интерфейсом программы по заложенному алгоритму. Например, робот создает и проводит счет-фактуру на основе накладной. Со стороны это выглядит так: курсор бегает по экрану, заполняет документ, нажимает кнопки. Полная иллюзия работы бухгалтера, только бухгалтера нет. Такой вариант обычно используется для работы в старых бухгалтерских программах, не имеющих API – программного интерфейса приложения, с помощью которого программа взаимодействует с другими программами ⚙️

Более современные бухгалтерские системы умеют напрямую взаимодействовать с роботами. В этом случае в системе просто появляются готовые документы и отчеты без использования графического интерфейса. Например, на базе первой российской RPA-платформы electroNeek решаются следующие бухгалтерские задачи:

👉 Создание первичных документов

👉 Выставление счетов покупателям и отслеживание оплаты по ним

👉 Заполнение справочников

👉 Сверки взаиморасчетов с контрагентами

👉 Составление и рассылка отчетов

👉 Перенос данных в бухгалтерскую базу из CRM-системы и других программ

Похожий перечень задач закрывают решения лидеров глобального рынка RPA – компаний UiPath, Automation Anywhere и Blue Prism.

Внедрение RPA начинается с формализации и описания бухгалтерских бизнес-процессов. Затем роботы настраиваются на выполнение заданных алгоритмов. Но RPA ограничена рутинными бухгалтерскими процедурами, такими как создание и проведение цепочек связанных документов или проведение сверок данных. RPA-решения не умеют анализировать информацию и принимать решений. Это не альтернатива бухгалтеру, а его рабочий инструмент как 1С: Бухгалтерия или Excel.

Внедрение RPA позволит бухгалтеру сконцентрироваться на задачах в которых требуется применять профессиональное суждение, анализировать и интерпретировать данные. Из профессии из-за этого уйдут люди, которые являются бухгалтерами только по должности. А фактически выполняют операторскую работу. Учитывая усложнение российских бухгалтерских стандартов из-за гармонизации с МСФО, спрос на квалифицированных бухгалтеров увеличится. Нехватка квалифицированных бухгалтеров и рост их зарплаты 📈 уже наблюдаются на Западе, в частности, в США и Великобритании.

Ничего принципиально нового в роботизации бухгалтерии нет. Это продолжение идеи классической автоматизации. Роботизация – следующий уровень сотрудничества человека и машины в бухгалтерии. Робот - помощник бухгалтера, упрощающий рутинные процедуры. Не более того 🤷♂️

Так что можно ожидать полной замены бухгалтера роботизированными решениями примерно с той же вероятностью, что наступления Судного дня с восстанием Excel и калькуляторов. А вот искусственный интеллект несет бОльшие вызовы профессии. О нем в следующий раз расскажу.

#тренды

👍 - еще побарахтаемся!

😎 - помрет Максим, да и фиг с ним!

👎 - все равно всех роботизируют!

Продолжаем разбираться с роботами и искусственным интеллектом в бухгалтерии. Начало - здесь. Сегодня препарируем роботов 🤖 Мамкины футурологи обычно ими стращают бухов. Мол, роботы вас всех заменят. На самом деле, роботы уже давно обосновались в бухгалтериях. Они существуют в виде программного кода. Эта технология называется RPA - Robotic Process Automation.

RPA-решения активно внедряются в бухгалтериях по всему миру. MarketWatch оценивает ежегодный рост рынка RPA в 20%. RPA используют 58% компаний-участников глобального исследования Deloitte. В 2019 г. количество компаний, которые внедряют не первый проект RPA удвоилось, по сравнению с 2018 г.

RPA-решения имитируют работу бухгалтера с интерфейсом программы по заложенному алгоритму. Например, робот создает и проводит счет-фактуру на основе накладной. Со стороны это выглядит так: курсор бегает по экрану, заполняет документ, нажимает кнопки. Полная иллюзия работы бухгалтера, только бухгалтера нет. Такой вариант обычно используется для работы в старых бухгалтерских программах, не имеющих API – программного интерфейса приложения, с помощью которого программа взаимодействует с другими программами ⚙️

Более современные бухгалтерские системы умеют напрямую взаимодействовать с роботами. В этом случае в системе просто появляются готовые документы и отчеты без использования графического интерфейса. Например, на базе первой российской RPA-платформы electroNeek решаются следующие бухгалтерские задачи:

👉 Создание первичных документов

👉 Выставление счетов покупателям и отслеживание оплаты по ним

👉 Заполнение справочников

👉 Сверки взаиморасчетов с контрагентами

👉 Составление и рассылка отчетов

👉 Перенос данных в бухгалтерскую базу из CRM-системы и других программ

Похожий перечень задач закрывают решения лидеров глобального рынка RPA – компаний UiPath, Automation Anywhere и Blue Prism.

Внедрение RPA начинается с формализации и описания бухгалтерских бизнес-процессов. Затем роботы настраиваются на выполнение заданных алгоритмов. Но RPA ограничена рутинными бухгалтерскими процедурами, такими как создание и проведение цепочек связанных документов или проведение сверок данных. RPA-решения не умеют анализировать информацию и принимать решений. Это не альтернатива бухгалтеру, а его рабочий инструмент как 1С: Бухгалтерия или Excel.

Внедрение RPA позволит бухгалтеру сконцентрироваться на задачах в которых требуется применять профессиональное суждение, анализировать и интерпретировать данные. Из профессии из-за этого уйдут люди, которые являются бухгалтерами только по должности. А фактически выполняют операторскую работу. Учитывая усложнение российских бухгалтерских стандартов из-за гармонизации с МСФО, спрос на квалифицированных бухгалтеров увеличится. Нехватка квалифицированных бухгалтеров и рост их зарплаты 📈 уже наблюдаются на Западе, в частности, в США и Великобритании.

Ничего принципиально нового в роботизации бухгалтерии нет. Это продолжение идеи классической автоматизации. Роботизация – следующий уровень сотрудничества человека и машины в бухгалтерии. Робот - помощник бухгалтера, упрощающий рутинные процедуры. Не более того 🤷♂️

Так что можно ожидать полной замены бухгалтера роботизированными решениями примерно с той же вероятностью, что наступления Судного дня с восстанием Excel и калькуляторов. А вот искусственный интеллект несет бОльшие вызовы профессии. О нем в следующий раз расскажу.

#тренды

👍 - еще побарахтаемся!

😎 - помрет Максим, да и фиг с ним!

👎 - все равно всех роботизируют!

Чего ждать от искусственного интеллекта в бухгалтерии. Часть 3: IA

Завершаю обзор возможностей роботизации бухгалтерии 🤖 Начало здесь и здесь.

IA – это технологии искусственного интеллекта. Но это не совсем разум, скорее, его дополнение. IA-решения основаны на методах машинного обучения, компьютерном зрении и анализе больших данных. Они обучаются, накапливая опыт, но не умеют думать. Искусственный интеллект отлично справляется с задачами классификации и прогнозирования - большего он пока не умеет. В бухгалтерском учете наиболее динамично развиваются следующие IA-решения:

👉 OCR (Optical Character Recognition) – оптическое распознавание символов. Это преобразование в машиночитаемый формат данных, извлеченных из отсканированных бумажных документов и PDF-файлов. Например, на российском рынке представлены сервисы Entera и Jetlex, которые умеют распознавать первичные документы, классифицировать их и вводить в бухгалтерские программы линейки 1С.

👉 ML (Machine Learning) – машинное обучение. Это математическая модель, которая анализирует большой объем данных и принимает решение без следования четкому алгоритму. Например, ML применяется для классификации отсканированных первичных документов. Акт, накладная или счет могут выглядеть по-разному, но использование ML позволяет в 98-99% случаев верно классифицировать документ и определить какое значение необходимо ввести в какое поле экранной формы документа, создаваемого в бухгалтерской программе.

IA-решения способны управлять процессами, роботизированными при помощи RPA. 45% участников исследования Deloitte внедряли IA после RPA и получали трехкратное увеличение эффективности роботизации по сравнению с внедрением только RPA-решений. Например, ввод первичного документа в бухгалтерскую базу может инициировать его проведение и формирование необходимых отчетов. Но для обучения таких роботов нужно много примеров и людей, которые показывают эти примеры. Чтобы правильно квалифицировать приобретенный актив опытному бухгалтеру нужно несколько секунд. А чтобы научить робота принимать такое решения – тысячи часов ⏳

Более сложные бухгалтерские задачи, например, разработку учетной политики, искусственный интеллект пока решать не способен. Для этого нужно научить его выносить профессиональное суждение и иметь соответствующие наборы данных об организации и ее внешнем окружении. Первое пока никем не описано даже на уровне концепции, не говоря о техническом задании. Свести всю бухгалтерскую работу к наборам классифицируемых признаков будет непросто, если вообще возможно. Второе потребует создания цифровых двойников всех хозяйствующих субъектов в экономике. Эта задача также не решится в среднесрочной перспективе из-за ее масштабности.

Поэтому развитие искусственного интеллекта будет драйвером превращения бухгалтера из исполнителя бухгалтерской работы в архитектора учетных систем, постановщика задач и учителя роботизированных помощников. И, конечно, в интерпретатора бухгалтерской информации для руководителя. Последняя роль требует того, что искусственный разум пока не умеет – эмоционального интеллекта 🤡

#тренды

👍 - еще побарахтаемся!

😎 - помрет Максим, да и фиг с ним!

👎 - все равно всех роботизируют!

Завершаю обзор возможностей роботизации бухгалтерии 🤖 Начало здесь и здесь.

IA – это технологии искусственного интеллекта. Но это не совсем разум, скорее, его дополнение. IA-решения основаны на методах машинного обучения, компьютерном зрении и анализе больших данных. Они обучаются, накапливая опыт, но не умеют думать. Искусственный интеллект отлично справляется с задачами классификации и прогнозирования - большего он пока не умеет. В бухгалтерском учете наиболее динамично развиваются следующие IA-решения:

👉 OCR (Optical Character Recognition) – оптическое распознавание символов. Это преобразование в машиночитаемый формат данных, извлеченных из отсканированных бумажных документов и PDF-файлов. Например, на российском рынке представлены сервисы Entera и Jetlex, которые умеют распознавать первичные документы, классифицировать их и вводить в бухгалтерские программы линейки 1С.

👉 ML (Machine Learning) – машинное обучение. Это математическая модель, которая анализирует большой объем данных и принимает решение без следования четкому алгоритму. Например, ML применяется для классификации отсканированных первичных документов. Акт, накладная или счет могут выглядеть по-разному, но использование ML позволяет в 98-99% случаев верно классифицировать документ и определить какое значение необходимо ввести в какое поле экранной формы документа, создаваемого в бухгалтерской программе.

IA-решения способны управлять процессами, роботизированными при помощи RPA. 45% участников исследования Deloitte внедряли IA после RPA и получали трехкратное увеличение эффективности роботизации по сравнению с внедрением только RPA-решений. Например, ввод первичного документа в бухгалтерскую базу может инициировать его проведение и формирование необходимых отчетов. Но для обучения таких роботов нужно много примеров и людей, которые показывают эти примеры. Чтобы правильно квалифицировать приобретенный актив опытному бухгалтеру нужно несколько секунд. А чтобы научить робота принимать такое решения – тысячи часов ⏳

Более сложные бухгалтерские задачи, например, разработку учетной политики, искусственный интеллект пока решать не способен. Для этого нужно научить его выносить профессиональное суждение и иметь соответствующие наборы данных об организации и ее внешнем окружении. Первое пока никем не описано даже на уровне концепции, не говоря о техническом задании. Свести всю бухгалтерскую работу к наборам классифицируемых признаков будет непросто, если вообще возможно. Второе потребует создания цифровых двойников всех хозяйствующих субъектов в экономике. Эта задача также не решится в среднесрочной перспективе из-за ее масштабности.

Поэтому развитие искусственного интеллекта будет драйвером превращения бухгалтера из исполнителя бухгалтерской работы в архитектора учетных систем, постановщика задач и учителя роботизированных помощников. И, конечно, в интерпретатора бухгалтерской информации для руководителя. Последняя роль требует того, что искусственный разум пока не умеет – эмоционального интеллекта 🤡

#тренды

👍 - еще побарахтаемся!

😎 - помрет Максим, да и фиг с ним!

👎 - все равно всех роботизируют!

Нужна ли на канале рубрика о бухгалтерских счетах? Как они устроены, как взаимодействуют между собой, для чего нужен каждый из них, какую аналитику можно вытащить из счетов.

Anonymous Poll

88%

Да, это очень интересно!

5%

Нет, это слишком глубокое погружение!

7%

Дебет слева, кредит справа - этого достаточно знать!

Анализируй это: коэффициент абсолютной ликвидности

Продолжаю начатый и подзаброшенный разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸 Финдиректора считают несколько видов ликвидности для разных целей. Сегодня расскажу об абсолютной ликвидности (Cash Ratio или Cash Asset Ratio, CAR).

🤷♂️ Зачем мне считать коэффициент абсолютной ликвидности?

Абсолютная ликвидность характеризует платежеспособность бизнеса в моменте. Ее значение показывает какую часть обязательств компания сможет погасить, если все кредиторы разом потребуют вернуть деньги. Точнее, почти все – из расчета исключаются долгосрочные обязательства. Но малому бизнесу редко кто-то, кроме банков, дает деньги вдолгую.

С точки зрения кредитора, чем выше коэффициент CAR, тем больше вероятность быстро выдернуть свои деньги. С точки зрения собственника или директора компании, величина CAR показывает готов ли бизнес к риску внезапного исполнения обязательств. А заодно – насколько разумно структурированы активы компании.

🧮 Как считать?

CAR = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит проще:

CAR = А1 / (П1 + П2)

Нам еще пригодится такая классификация активов и пассивов. Поэтому, если не читали эти посты, – прочитайте.

Считается, что нормальное значение коэффициента абсолютной ликвидности должно лежать в диапазоне 0,2-0,5. Слишком низкий показатель означает, что компания не сможет быстро рассчитаться по долгам, если прилетит черный лебедь, и кредиторы захотят вернуть свое.

Но и высокие значения вредны. CAR=0,5 означает, что 50% полученных от кредиторов денег компания не вкладывает в производство, а держит в загашнике. Деньги не работают! Компания берет больше денег, чем ей нужно, чтобы профинансировать свою деятельность. А ведь обязательства, как правило, не бесплатны. В таком раскладе надо задуматься – может просто поменьше в долг брать и развиваться на свои 🤔

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина CAR зависит от структуры ее обязательств.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

📌 Беспроцентный займ учредителя – 500 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 300 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 200 тыс. руб.

Итого: 1 млн руб.

Если CAR=0,5, то финдиру нужно искать замену. В нормальных условиях этой компании достаточно иметь CAR=0,2. Это значит, что на счетах в банках и в краткосрочных финвложениях находится 200 тыс. руб. Их хватит на выплату зарплаты. Остальные деньги должны крутиться.

Пример 2.

Краткосрочные обязательства ООО «Копыта и рога»:

📌 Беспроцентный займ учредителя – 100 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 200 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 700 тыс. руб.

Итого: 1 млн руб.

Если CAR=0,5, то и этому финдиру нужно искать замену. Компании нужно, как минимум, иметь CAR=0,7. Иначе денег не хватит на выплату зарплаты, директор пойдет под суд, а бизнес обанкротится.

📑 Где взять исходные данные?

В бухгалтерском балансе. Денежные средства и эквиваленты - cтрока 1250. Краткосрочные финансовые вложения - строка 1240. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю начатый и подзаброшенный разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸 Финдиректора считают несколько видов ликвидности для разных целей. Сегодня расскажу об абсолютной ликвидности (Cash Ratio или Cash Asset Ratio, CAR).

🤷♂️ Зачем мне считать коэффициент абсолютной ликвидности?

Абсолютная ликвидность характеризует платежеспособность бизнеса в моменте. Ее значение показывает какую часть обязательств компания сможет погасить, если все кредиторы разом потребуют вернуть деньги. Точнее, почти все – из расчета исключаются долгосрочные обязательства. Но малому бизнесу редко кто-то, кроме банков, дает деньги вдолгую.

С точки зрения кредитора, чем выше коэффициент CAR, тем больше вероятность быстро выдернуть свои деньги. С точки зрения собственника или директора компании, величина CAR показывает готов ли бизнес к риску внезапного исполнения обязательств. А заодно – насколько разумно структурированы активы компании.

🧮 Как считать?

CAR = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит проще:

CAR = А1 / (П1 + П2)

Нам еще пригодится такая классификация активов и пассивов. Поэтому, если не читали эти посты, – прочитайте.

Считается, что нормальное значение коэффициента абсолютной ликвидности должно лежать в диапазоне 0,2-0,5. Слишком низкий показатель означает, что компания не сможет быстро рассчитаться по долгам, если прилетит черный лебедь, и кредиторы захотят вернуть свое.

Но и высокие значения вредны. CAR=0,5 означает, что 50% полученных от кредиторов денег компания не вкладывает в производство, а держит в загашнике. Деньги не работают! Компания берет больше денег, чем ей нужно, чтобы профинансировать свою деятельность. А ведь обязательства, как правило, не бесплатны. В таком раскладе надо задуматься – может просто поменьше в долг брать и развиваться на свои 🤔

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина CAR зависит от структуры ее обязательств.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

📌 Беспроцентный займ учредителя – 500 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 300 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 200 тыс. руб.

Итого: 1 млн руб.

Если CAR=0,5, то финдиру нужно искать замену. В нормальных условиях этой компании достаточно иметь CAR=0,2. Это значит, что на счетах в банках и в краткосрочных финвложениях находится 200 тыс. руб. Их хватит на выплату зарплаты. Остальные деньги должны крутиться.

Пример 2.

Краткосрочные обязательства ООО «Копыта и рога»:

📌 Беспроцентный займ учредителя – 100 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 200 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 700 тыс. руб.

Итого: 1 млн руб.

Если CAR=0,5, то и этому финдиру нужно искать замену. Компании нужно, как минимум, иметь CAR=0,7. Иначе денег не хватит на выплату зарплаты, директор пойдет под суд, а бизнес обанкротится.

📑 Где взять исходные данные?

В бухгалтерском балансе. Денежные средства и эквиваленты - cтрока 1250. Краткосрочные финансовые вложения - строка 1240. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Счета: старт новой рубрики

Результаты опроса показывают, что 87% из вас хотели бы поближе познакомиться с бухгалтерскими счетами. Ок, открываю новую рубрику #плансчетов. В ней буду рассказывать:

👉 Как устроены счета

👉 Для чего нужен каждый из них

👉 Как они взаимодействуют между собой

👉 Какую аналитику можно вытащить из счетов

Перечень бухгалтерских счетов содержится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций - отсюда и название рубрики.

Я не случайно обратился к теме счетов лишь после полутора лет ведения канала. Распространенная ошибка преподавателей бухучета - начинать обучение основам учета с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучете. Они сразу не поняли ничего, потому что вместо теории получили методику 🤦♂️ А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом – как учитывать. Для тех, кто читает канал недавно или уже подзабыл матчасть, я буду делать ссылки на посты из рубрики #словарик. Синие ссылки активные – жмите на них и провалитесь в соответствующий текст.

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счете, уставный капитал - на другом, прибыли и убытки на третьем... На счет записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит – оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн. руб., то на счете 01 «Основные средства» будет 50 млн. руб. Если вы его продадите, то остаток по счету будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся 🤟 Когда освоим теорию – расскажу о каждом счете из Плана счетов в отдельности.

В Плане счетов счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

👉 I. Внеоборотные активы (01-09)

👉 II. Производственные запасы (10-19)

👉 III. Затраты на производство (20-39)

👉 IV. Готовая продукция и товары (40-49)

👉 V. Денежные средства (50-59)

👉 VI. Расчеты (60-79)

👉 VII. Капитал (80-89)

👉 VIII. Финансовые результаты (90-99)

Внутри разделов находятся счета, необходимые для учета объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» 🚂 есть счета 30-39, а у ООО «Рога и копыта» - нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчета о финансовых результатах. Цепочка такая:

👇 Хозяйственная операция зафиксирована в первичном документе

👇 Сумма операции разнесена по счетам

👇 Остатки по счетам сформировали статьи баланса и отчета о финансовых результатах

То есть счета – это промежуточное звено между первичкой и бухгалтерской отчетностью. В первом известном учебнике по бухучету – «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться 🎓

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Результаты опроса показывают, что 87% из вас хотели бы поближе познакомиться с бухгалтерскими счетами. Ок, открываю новую рубрику #плансчетов. В ней буду рассказывать:

👉 Как устроены счета

👉 Для чего нужен каждый из них

👉 Как они взаимодействуют между собой

👉 Какую аналитику можно вытащить из счетов

Перечень бухгалтерских счетов содержится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций - отсюда и название рубрики.

Я не случайно обратился к теме счетов лишь после полутора лет ведения канала. Распространенная ошибка преподавателей бухучета - начинать обучение основам учета с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучете. Они сразу не поняли ничего, потому что вместо теории получили методику 🤦♂️ А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом – как учитывать. Для тех, кто читает канал недавно или уже подзабыл матчасть, я буду делать ссылки на посты из рубрики #словарик. Синие ссылки активные – жмите на них и провалитесь в соответствующий текст.

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счете, уставный капитал - на другом, прибыли и убытки на третьем... На счет записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит – оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн. руб., то на счете 01 «Основные средства» будет 50 млн. руб. Если вы его продадите, то остаток по счету будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся 🤟 Когда освоим теорию – расскажу о каждом счете из Плана счетов в отдельности.

В Плане счетов счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

👉 I. Внеоборотные активы (01-09)

👉 II. Производственные запасы (10-19)

👉 III. Затраты на производство (20-39)

👉 IV. Готовая продукция и товары (40-49)

👉 V. Денежные средства (50-59)

👉 VI. Расчеты (60-79)

👉 VII. Капитал (80-89)

👉 VIII. Финансовые результаты (90-99)

Внутри разделов находятся счета, необходимые для учета объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» 🚂 есть счета 30-39, а у ООО «Рога и копыта» - нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчета о финансовых результатах. Цепочка такая:

👇 Хозяйственная операция зафиксирована в первичном документе

👇 Сумма операции разнесена по счетам

👇 Остатки по счетам сформировали статьи баланса и отчета о финансовых результатах

То есть счета – это промежуточное звено между первичкой и бухгалтерской отчетностью. В первом известном учебнике по бухучету – «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться 🎓

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Друзья! Я уже писал, что у меня кроме канала в Телеграм есть Дзен-канал, в который попадают избранные посты из Телеги с прикольными авторскими картинками. Я его в основном использовал как учебное пособие для студентов 🎓 Но теперь статьи из канала стали попадать в топ выдачи Яндекса, и я решил раскрутить его, чтобы больше людей понимали какую пользу можно извлечь из бухгалтерии.

Для этого нужно набрать 7000 дочитываний статей канала за неделю. Пожалуйста, помогите мне с этим. Нужно просто перейти в Дзен, прочитать до конца хотя бы одну статью и поставить лайк. Если сделаете репосты статей в соцсетях и подпишетесь на канал - сильно выручите.

А бизнес или канал того, кто поставит больше всех лайков и сделает больше всех репостов, я бесплатно прорекламирую здесь.

😉 - не вопрос, ща сделаю!

😐 - и пальцем не пошевелю!

Для этого нужно набрать 7000 дочитываний статей канала за неделю. Пожалуйста, помогите мне с этим. Нужно просто перейти в Дзен, прочитать до конца хотя бы одну статью и поставить лайк. Если сделаете репосты статей в соцсетях и подпишетесь на канал - сильно выручите.

А бизнес или канал того, кто поставит больше всех лайков и сделает больше всех репостов, я бесплатно прорекламирую здесь.

😉 - не вопрос, ща сделаю!

😐 - и пальцем не пошевелю!

Дзен

Переводчик с бухгалтерского | Дзен

Канал автора «Переводчик с бухгалтерского» в Дзен ⭐: Как извлекать пользу для бизнеса из бухгалтерии. Канал Алексея Иванова — кандидата экономических наук и автора бестселлера «Бухгалтерия для небухгалтеров».

Понимаете ли вы бухгалтерские термины? Выпуск 4.

Запилил очередной тест. Он посвящен обязательствам компании. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

ПРОЙТИ ТЕСТ

❗️А по кнопкам под постом можно перейти на предыдущие тесты и пройти их.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Запилил очередной тест. Он посвящен обязательствам компании. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

ПРОЙТИ ТЕСТ

❗️А по кнопкам под постом можно перейти на предыдущие тесты и пройти их.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Яндекс Дзен

Тест: понимаете ли вы бухгалтерские термины. Выпуск 4

обязательства

Структура счетов: сальдо и обороты

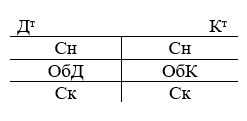

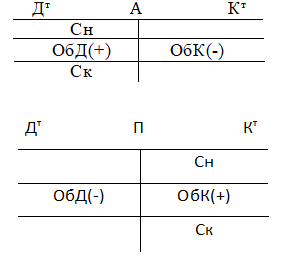

Продолжаю наполнять новую рубрику. Сегодня разберемся со структурой счета. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Понимание структуры счета нужно для того, чтобы представить механизм его работы.

Счет выглядит как двухсторонняя таблица на картинке под постом. Такое представление счета называют «Т-счет» или «самолетик» за характерную форму ✈️ Суммы, которые отражаются по стороне счета, увеличивают или уменьшают стоимость учитываемого на нем объекта. Левая сторона счета называется «Дебет» с ударением на первый слог. В зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог - не путать с кредИтом. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Это следствие капитального уравнения. Зачем это нужно -напишу отдельно.

Названия сторон счета, как и многие другие бухгалтерские термины, пришли из роддома современного учета – Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet – на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор – это наш должник, а кредитор – тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые события жизни компании, измеряемые деньгами 💵

Остаток средств по счету называется «Сальдо» - с ударением на первый слог. Сальдо начальное (Сн) – остаток средств на начало отчетного периода, сальдо конечное (Ск) – на конец отчетного периода. Например, сальдо счета 51 «Расчетные счета» показывает сколько денег у компании есть на расчетных счетах в банках. А сальдо счета 80 «Уставный капитал» - величину уставного капитала компании.

Кстати, отчетным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчетность, а не время, когда бухгалтер эту отчетность готовит и к нему лучше не подходить 🧟♀️ Почему-то многие считают именно так. Отчетным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчетность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты – прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот – это изменение средств на счете за отчетный период. Дебетовый оборот (ОбД) – оборот по дебету счета, кредитовый оборот (ОбК) – оборот по кредиту счета. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла. В зависимости от вида счета по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтен на счете. То же справедливо и для кредитового оборота. Например, дебетовый оборот счета 51 «Расчетные счета» показывает поступление денег на расчетные счета компании, а кредитовый оборот – их списание. Но для счета 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый – увеличение. Потому что счет 51 – активный, а счет 80 – пассивный. О связи счетов с балансом напишу отдельно, в этот пост не поместится.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю наполнять новую рубрику. Сегодня разберемся со структурой счета. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Понимание структуры счета нужно для того, чтобы представить механизм его работы.

Счет выглядит как двухсторонняя таблица на картинке под постом. Такое представление счета называют «Т-счет» или «самолетик» за характерную форму ✈️ Суммы, которые отражаются по стороне счета, увеличивают или уменьшают стоимость учитываемого на нем объекта. Левая сторона счета называется «Дебет» с ударением на первый слог. В зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог - не путать с кредИтом. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Это следствие капитального уравнения. Зачем это нужно -напишу отдельно.

Названия сторон счета, как и многие другие бухгалтерские термины, пришли из роддома современного учета – Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet – на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор – это наш должник, а кредитор – тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые события жизни компании, измеряемые деньгами 💵

Остаток средств по счету называется «Сальдо» - с ударением на первый слог. Сальдо начальное (Сн) – остаток средств на начало отчетного периода, сальдо конечное (Ск) – на конец отчетного периода. Например, сальдо счета 51 «Расчетные счета» показывает сколько денег у компании есть на расчетных счетах в банках. А сальдо счета 80 «Уставный капитал» - величину уставного капитала компании.

Кстати, отчетным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчетность, а не время, когда бухгалтер эту отчетность готовит и к нему лучше не подходить 🧟♀️ Почему-то многие считают именно так. Отчетным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчетность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты – прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот – это изменение средств на счете за отчетный период. Дебетовый оборот (ОбД) – оборот по дебету счета, кредитовый оборот (ОбК) – оборот по кредиту счета. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла. В зависимости от вида счета по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтен на счете. То же справедливо и для кредитового оборота. Например, дебетовый оборот счета 51 «Расчетные счета» показывает поступление денег на расчетные счета компании, а кредитовый оборот – их списание. Но для счета 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый – увеличение. Потому что счет 51 – активный, а счет 80 – пассивный. О связи счетов с балансом напишу отдельно, в этот пост не поместится.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Словарик: факты хозяйственной жизни

Факт хозяйственной жизни (ФХЖ) – объект бухгалтерского учета, который появился в России относительно недавно. Точнее, сам объект, конечно, был и раньше, но такое имя он получил только в 2011 году после принятия нового закона «О бухгалтерском учете» №402-ФЗ. До этого ФХЖ сначала назывался «хозяйственная операция», а позже – с середины 90-х – «факт хозяйственной деятельности». Не буду комментировать важность работы по переименовыванию учетных объектов 🤪 Просто объясню что означает этот объект независимо от текущего названия.

Закон определяет ФХЖ как сделку, событие, операцию, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Звучит не слишком понятно, поэтому переведу. Сначала разберу составляющие определения, потом приведу примеры.

Набор «сделка, событие, операция» в этой конструкции для того, чтобы охватить все возможные действия, из-за которых появляется ФХЖ.

👉 Сделка – две или несколько компаний договорились о поставке товара, выполнении работ, оказании услуг или чем-то еще. Важно, что с каждой стороны было волеизъявление.

👉 Событие происходит независимо от воли участников. Например, закрытие кафе из-за коронавируса или пожара – это событие.

👉 Операция – действие в цепочке других действий. Например, сделка по поставке нескольких партий товаров у поставщика приведет к нескольким продажам. Каждая продажа будет состоять из операций признания выручки, списания себестоимости и определения финансового результата.

Вторая часть определения ограничивает круг сделок, событий и операций, которые являются ФХЖ. Они должны влиять на другие объекты бухгалтерского учета. Если сделка, событие или операция изменяет финансовое положение компании или движение денежных средств, то при ее отражении изменятся активы или пассивы. Если изменяется финансовый результат деятельности компании, то из-за ФХЖ изменятся доходы, расходы, прибыли или убытки. То есть ФХЖ всегда можно оценить в деньгах.

Пример 1.

От поставщика поступили материалы на сумму 100 тыс. руб. Это ФХЖ, поскольку у покупателя меняется величина активов (становится больше запасов на 100 тыс. руб.) и пассивов (становится больше кредиторской задолженности на ту же сумму).

Пример 2.

Вы уволили сотрудника. Это ФХЖ, поскольку у вас увеличивается обязательство по выплате ему компенсации за неиспользованный отпуск при увольнении и уменьшается оценочное обязательство по предстоящей оплате отпусков.

Пример 3.

Вы наняли сотрудника. Это еще не ФХЖ, поскольку подписание трудового договора не изменяет оценку активов, пассивов, доходов или расходов. Когда сотрудник приступит к работе, обязательства по оплате труда возникнут. Но пока их нет – отражать в бухучете нечего.

Резюмирую: ФХЖ – это первая костяшка домино, за которой валятся все остальные. Если бы не было ФХЖ, не было бы и бухучета – за ненадобностью. Бухгалтерская отчетность составлялась бы единожды и больше не изменялась. Но жизнь не терпит статики. В том числе – хозяйственная 💸

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Факт хозяйственной жизни (ФХЖ) – объект бухгалтерского учета, который появился в России относительно недавно. Точнее, сам объект, конечно, был и раньше, но такое имя он получил только в 2011 году после принятия нового закона «О бухгалтерском учете» №402-ФЗ. До этого ФХЖ сначала назывался «хозяйственная операция», а позже – с середины 90-х – «факт хозяйственной деятельности». Не буду комментировать важность работы по переименовыванию учетных объектов 🤪 Просто объясню что означает этот объект независимо от текущего названия.

Закон определяет ФХЖ как сделку, событие, операцию, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Звучит не слишком понятно, поэтому переведу. Сначала разберу составляющие определения, потом приведу примеры.

Набор «сделка, событие, операция» в этой конструкции для того, чтобы охватить все возможные действия, из-за которых появляется ФХЖ.

👉 Сделка – две или несколько компаний договорились о поставке товара, выполнении работ, оказании услуг или чем-то еще. Важно, что с каждой стороны было волеизъявление.

👉 Событие происходит независимо от воли участников. Например, закрытие кафе из-за коронавируса или пожара – это событие.

👉 Операция – действие в цепочке других действий. Например, сделка по поставке нескольких партий товаров у поставщика приведет к нескольким продажам. Каждая продажа будет состоять из операций признания выручки, списания себестоимости и определения финансового результата.

Вторая часть определения ограничивает круг сделок, событий и операций, которые являются ФХЖ. Они должны влиять на другие объекты бухгалтерского учета. Если сделка, событие или операция изменяет финансовое положение компании или движение денежных средств, то при ее отражении изменятся активы или пассивы. Если изменяется финансовый результат деятельности компании, то из-за ФХЖ изменятся доходы, расходы, прибыли или убытки. То есть ФХЖ всегда можно оценить в деньгах.

Пример 1.

От поставщика поступили материалы на сумму 100 тыс. руб. Это ФХЖ, поскольку у покупателя меняется величина активов (становится больше запасов на 100 тыс. руб.) и пассивов (становится больше кредиторской задолженности на ту же сумму).

Пример 2.

Вы уволили сотрудника. Это ФХЖ, поскольку у вас увеличивается обязательство по выплате ему компенсации за неиспользованный отпуск при увольнении и уменьшается оценочное обязательство по предстоящей оплате отпусков.

Пример 3.

Вы наняли сотрудника. Это еще не ФХЖ, поскольку подписание трудового договора не изменяет оценку активов, пассивов, доходов или расходов. Когда сотрудник приступит к работе, обязательства по оплате труда возникнут. Но пока их нет – отражать в бухучете нечего.

Резюмирую: ФХЖ – это первая костяшка домино, за которой валятся все остальные. Если бы не было ФХЖ, не было бы и бухучета – за ненадобностью. Бухгалтерская отчетность составлялась бы единожды и больше не изменялась. Но жизнь не терпит статики. В том числе – хозяйственная 💸

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Анализируй это: коэффициент текущей ликвидности

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в денежные средства. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸 Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициент абсолютной ликвидности. Сегодня расскажу о его коллеге - коэффициенте текущей ликвидности (Current Ratio, CR). Он же - коэффициент покрытия.

🤷♂️ Зачем мне считать коэффициент текущей ликвидности?

Текущая ликвидность характеризует платежеспособность бизнеса в краткосрочной перспективе – до года. Ее значение показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Как и в случае с абсолютной ликвидностью, с точки зрения кредитора, чем выше коэффициент CR, тем больше вероятность своевременного возврата долгов. С точки зрения собственника или директора компании, величина CR показывает готов ли бизнес планово рассчитываться по обязательствам.

🧮 Как считать?

CR = Оборотные активы / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2+А3) / (П1 + П2)

Нам еще пригодится эта классификация активов и пассивов. Поэтому, если не читали эти посты, – прочитайте.

Считается, что нормальное значение коэффициента текущей ликвидности должно лежать в диапазоне 1,5-2.

Слишком низкий показатель означает, что есть риск неоплаты обязательств компании в срок. Коэффициент 1 означает, что для оплаты текущих обязательств компании нужно продать все оборотные активы. Но это приведет к тому, что работа встанет. Невозможно производить продукцию, не имея запасов. Отсутствие дебиторской задолженности тоже в большинстве бизнесов сложно представить. А чтобы рассчитаться по краткосрочным обязательствам в таком раскладе понадобится еще и не просто продать эти активы, а продать их за 100% стоимости. Это нереально.

Но и высокие значения вредны. CR=3 означает, что слишком много затрат капитализируется в оборотных активах. Например, такое может быть, если продукция никому не нужна и склады затоварены. Или дебиторы не спешат платить по счетам. Или бухгалтерия не может обосновать НДС к возмещению.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина CR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 500 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 300 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 200 тыс. руб.

Итого: 1 млн руб.

Оборотные активы:

Дебиторская задолженность – 2 млн 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 3 млн руб.

CR=3. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно.

К теме соответствия структуры активов и пассивов я еще вернусь. Пока плавно подвожу 😎

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в денежные средства. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸 Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициент абсолютной ликвидности. Сегодня расскажу о его коллеге - коэффициенте текущей ликвидности (Current Ratio, CR). Он же - коэффициент покрытия.

🤷♂️ Зачем мне считать коэффициент текущей ликвидности?

Текущая ликвидность характеризует платежеспособность бизнеса в краткосрочной перспективе – до года. Ее значение показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Как и в случае с абсолютной ликвидностью, с точки зрения кредитора, чем выше коэффициент CR, тем больше вероятность своевременного возврата долгов. С точки зрения собственника или директора компании, величина CR показывает готов ли бизнес планово рассчитываться по обязательствам.

🧮 Как считать?