Единый налоговый счет для бизнеса

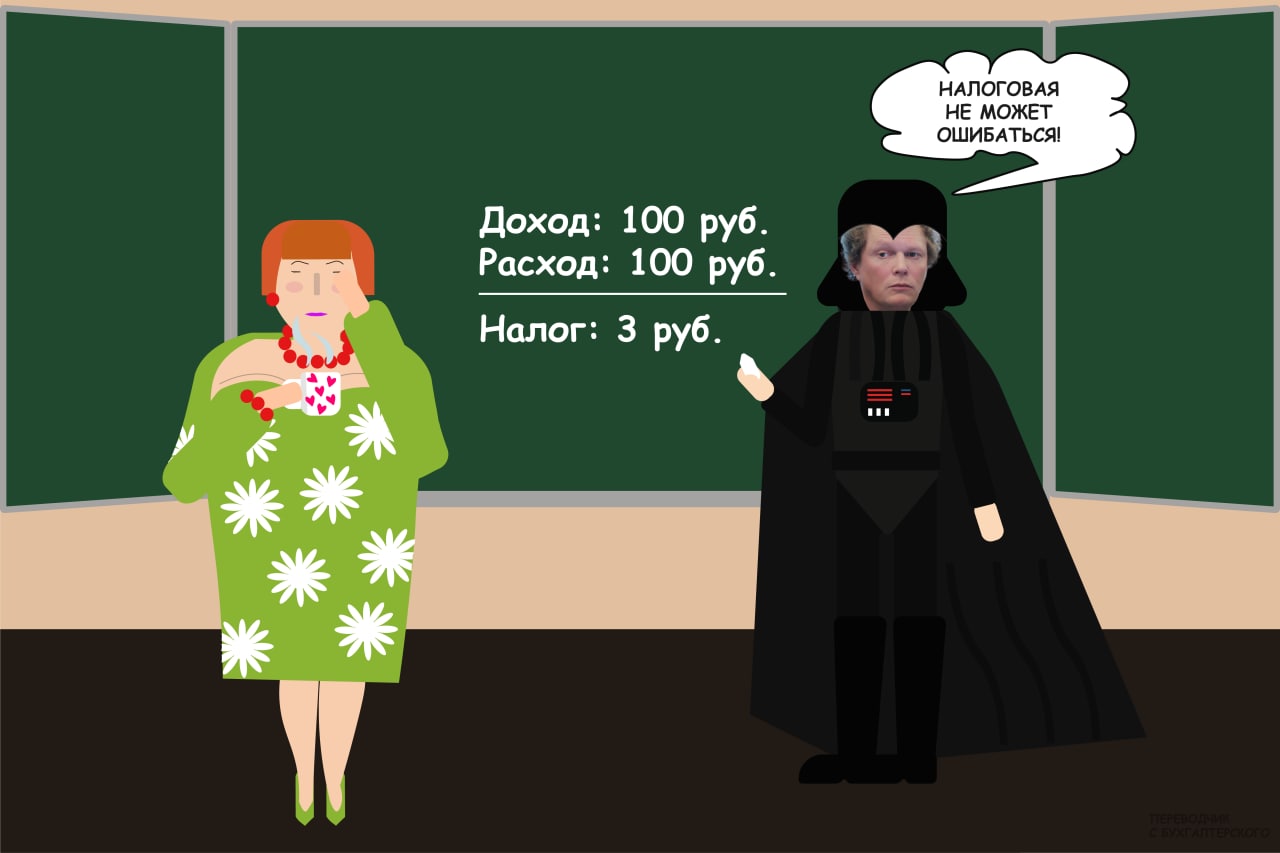

Прокомментировал для vc.ru инициативу ФНС по введению единого налогового счета для бизнеса. Это когда вы заранее закинули денег на специальный счет, а когда пришел срок платежа какого-то налога, налоговая сама оттуда деньги списывает по назначению. Основных месседжа три.

👉 В современных бухгалтерских программах забыть об обязательном платеже надо очень постараться. Например, у нас в интернет-бухгалтерии «Моё дело» на главной странице пользователь сразу видит здоровенный налоговый календарь. Поэтому такое себе преимущество единого налогового счета, как бы ФНС его не подсвечивала. Если ваш бухгалтер постоянно косячит со сроками, проще сменить бухгалтера. А вот отсутствие мороки с платежными реквизитами — неплохо, но не перевешивает недостатков схемы.

👉 Отсрочка уплаты налогов традиционно рассматривается бизнесом как недорогая альтернатива кредиту. За просрочку предусмотрена пени: первые 30 дней — 1/300 ставки рефинансирования, умноженная на сумму неуплаченного налога за каждый день просрочки, затем — 1/150 ставки рефинансирования. Т.е. сейчас это 6,5%*1/300 в день или 7,9% годовых в первый месяц и 6,5%*1/150 в день или 15,8% годовых дальше. Для малого бизнеса это ниже ставок по кредитам, поэтому часто выгоднее заплатить налог с уплатой пени, чем привлекать заемные средства для его погашения. С единым налоговым счетом такой маневр уже не получится.

👉 Непонятно, как налоговики собираются считать авансы. Например на УСН три аванса надо сделать в течение года, исходя из доходов и расходов, полученных за отчетный период, а декларацию сдают только по окончании года. А уж НДФЛ, который надо заплатить не позднее следующего дня после выплат сотрудникам (а эти дни у каждой компании разные) и удержать из доходов сотрудников, а не платить из своих денег — вообще песня.

Коллега-конкурент Сергей Герштейн из «Кнопки», которого тоже привлекли в качестве эксперта, примерно в том же ключе высказался. Думаю, большинство профессионалов понимают, что в таком виде инициатива не взлетит. Надо реальную плюшку бизнесу дать. А вы как считаете?

#тренды

😍 норм идея у ФНС — закинул денег на счет и спишь спокойно!

😎 не плачу налоги и не планирую!

🤨 деньги на налоги вперед — без меня!

Прокомментировал для vc.ru инициативу ФНС по введению единого налогового счета для бизнеса. Это когда вы заранее закинули денег на специальный счет, а когда пришел срок платежа какого-то налога, налоговая сама оттуда деньги списывает по назначению. Основных месседжа три.

👉 В современных бухгалтерских программах забыть об обязательном платеже надо очень постараться. Например, у нас в интернет-бухгалтерии «Моё дело» на главной странице пользователь сразу видит здоровенный налоговый календарь. Поэтому такое себе преимущество единого налогового счета, как бы ФНС его не подсвечивала. Если ваш бухгалтер постоянно косячит со сроками, проще сменить бухгалтера. А вот отсутствие мороки с платежными реквизитами — неплохо, но не перевешивает недостатков схемы.

👉 Отсрочка уплаты налогов традиционно рассматривается бизнесом как недорогая альтернатива кредиту. За просрочку предусмотрена пени: первые 30 дней — 1/300 ставки рефинансирования, умноженная на сумму неуплаченного налога за каждый день просрочки, затем — 1/150 ставки рефинансирования. Т.е. сейчас это 6,5%*1/300 в день или 7,9% годовых в первый месяц и 6,5%*1/150 в день или 15,8% годовых дальше. Для малого бизнеса это ниже ставок по кредитам, поэтому часто выгоднее заплатить налог с уплатой пени, чем привлекать заемные средства для его погашения. С единым налоговым счетом такой маневр уже не получится.

👉 Непонятно, как налоговики собираются считать авансы. Например на УСН три аванса надо сделать в течение года, исходя из доходов и расходов, полученных за отчетный период, а декларацию сдают только по окончании года. А уж НДФЛ, который надо заплатить не позднее следующего дня после выплат сотрудникам (а эти дни у каждой компании разные) и удержать из доходов сотрудников, а не платить из своих денег — вообще песня.

Коллега-конкурент Сергей Герштейн из «Кнопки», которого тоже привлекли в качестве эксперта, примерно в том же ключе высказался. Думаю, большинство профессионалов понимают, что в таком виде инициатива не взлетит. Надо реальную плюшку бизнесу дать. А вы как считаете?

#тренды

😍 норм идея у ФНС — закинул денег на счет и спишь спокойно!

😎 не плачу налоги и не планирую!

🤨 деньги на налоги вперед — без меня!

vc.ru

ФНС готовит единый налоговый счёт для компаний и ИП: что он даст и какие есть опасения — Финансы на vc.ru

Аналог «электронного кошелька» должен упростить взаимодействие бизнеса с налоговой, но к проекту есть вопросы.

Нас уже 35 тысяч!

Наш кружок по интересам становится все больше! Рад, что мы вместе, спасибо вам! Когда я работал преподом, во всем университете было меньше студентов, чем сейчас подписчиков у моего скромного канала. А это был один из самых больших университетов страны 😃

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии!

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

Наш кружок по интересам становится все больше! Рад, что мы вместе, спасибо вам! Когда я работал преподом, во всем университете было меньше студентов, чем сейчас подписчиков у моего скромного канала. А это был один из самых больших университетов страны 😃

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного на разные темы.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса "Бухгалтерия для бизнеса" 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии!

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

{kind=link}

Что и когда ФНС начнет считать за налогоплательщика

В День знаний решил немного побыть мамкиным футурологом и спрогнозировать развитие тренда, о котором писал уже не раз. Очевидно, что ФНС постепенно переносит бремя расчета налога с налогоплательщика на себя. Но что именно и в какие сроки будет делаться? Делюсь своими мыслями, а через год-три-семь посмотрим, что из предсказанного произошло в действительности. Как любой прогноз, он может сбыться или не сбыться — это мое субъективное видение развития ситуации.

2022-2023

👉 Новый налоговый режим УСН-онлайн для добровольного применения. Его разработка заложена в План деятельности ФНС на 2021 г., поэтому дело решенное. Возможно, в этом году не успеют принять, но в следующем — к гадалке не ходи. Объект налогообложения — доходы. В проект с объектом налогообложения «доходы минус расходы» я не верю, почему — писал здесь.

2023-2024

👉 Обязательный электронный документооборот (ЭДО) для отдельных отраслей. Тоже неизбежно будет, дорожная карта прописана в Концепции развития ЭДО в хозяйственной деятельности. В этом году заработала национальная система прослеживаемости товаров, которая уже не оставляет шансов обойтись без ЭДО участников оборота прослеживаемых импортных товаров. Весь вопрос в сроках реализации.

👉 Добровольный налоговый мониторинг для малого бизнеса. Это когда вы предоставляете ФНС доступ к учетной системе для полной прозрачности расчета налоговых баз. Раньше эта форма налогового контроля распространялась только на крупных ребят, но в конце прошлого года закон №470-ФЗ снизил порог вхождения в налоговый мониторинг. Теперь его может применять средний бизнес с выручкой от 1 млрд руб. Наверняка дальше это распространится и на малышей.

2024-2026

👉 Обязательный ЭДО для всех налогоплательщиков по ограниченному перечню документов. ФНС планирует движение 95% счетов-фактур и 70% накладных в стране в электронном виде к 2024 году. Год-два закладываю на обычные при запуске таких масштабных IT-решений проблемы внедрения и их героическое преодоление.

2025-2027

👉 Отмена патентной системы налогообложения (ПСН). Следующий логичный шаг после внедрения обязательного ЭДО. ФНС будет видеть денежные и товарные потоки, поэтому считать налог с потенциально возможного дохода, который как правило, ниже реального станет бессмысленно. ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД.

2026-2028

👉 Отмена УСН 15% и классического УСН 6%. Безальтернативным станет УСН-онлайн, который проще администрировать и который к этому времени избавится от детских болячек. Менее правдоподобный вариант — сохранение двух альтернативных объектов налогообложения с введением обязательного налогового мониторинга для УСН 15%.

2027-2029

👉 Автоматический расчет НДС и акцизов. Забрав себе расчет налогов для спецрежимников, ФНС начнет наступление на средний и крупный бизнес с косвенных налогов. Здесь уже создан серьезный технологический задел. Возможно, пилотные проекты в отдельных отраслях начнутся и раньше.

🔭 В более далекую перспективу заглядывать не буду, там пока сложно строить достаточно обоснованные прогнозы. Но чутье подсказывает, что если все будет развиваться по такому сценарию, то в 2030-е годы падет последний бастион. И им станет налог на прибыль.

Как считаете, сбудутся мои прогнозы или наврал с три короба? Давайте в чате обсудим — интересно узнать ваше мнение!

#тренды

🤖 — похоже, так и будет!

🐌 — будет, но не все и не так быстро!

😱 — серьезно в это веришь?!

В День знаний решил немного побыть мамкиным футурологом и спрогнозировать развитие тренда, о котором писал уже не раз. Очевидно, что ФНС постепенно переносит бремя расчета налога с налогоплательщика на себя. Но что именно и в какие сроки будет делаться? Делюсь своими мыслями, а через год-три-семь посмотрим, что из предсказанного произошло в действительности. Как любой прогноз, он может сбыться или не сбыться — это мое субъективное видение развития ситуации.

2022-2023

👉 Новый налоговый режим УСН-онлайн для добровольного применения. Его разработка заложена в План деятельности ФНС на 2021 г., поэтому дело решенное. Возможно, в этом году не успеют принять, но в следующем — к гадалке не ходи. Объект налогообложения — доходы. В проект с объектом налогообложения «доходы минус расходы» я не верю, почему — писал здесь.

2023-2024

👉 Обязательный электронный документооборот (ЭДО) для отдельных отраслей. Тоже неизбежно будет, дорожная карта прописана в Концепции развития ЭДО в хозяйственной деятельности. В этом году заработала национальная система прослеживаемости товаров, которая уже не оставляет шансов обойтись без ЭДО участников оборота прослеживаемых импортных товаров. Весь вопрос в сроках реализации.

👉 Добровольный налоговый мониторинг для малого бизнеса. Это когда вы предоставляете ФНС доступ к учетной системе для полной прозрачности расчета налоговых баз. Раньше эта форма налогового контроля распространялась только на крупных ребят, но в конце прошлого года закон №470-ФЗ снизил порог вхождения в налоговый мониторинг. Теперь его может применять средний бизнес с выручкой от 1 млрд руб. Наверняка дальше это распространится и на малышей.

2024-2026

👉 Обязательный ЭДО для всех налогоплательщиков по ограниченному перечню документов. ФНС планирует движение 95% счетов-фактур и 70% накладных в стране в электронном виде к 2024 году. Год-два закладываю на обычные при запуске таких масштабных IT-решений проблемы внедрения и их героическое преодоление.

2025-2027

👉 Отмена патентной системы налогообложения (ПСН). Следующий логичный шаг после внедрения обязательного ЭДО. ФНС будет видеть денежные и товарные потоки, поэтому считать налог с потенциально возможного дохода, который как правило, ниже реального станет бессмысленно. ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД.

2026-2028

👉 Отмена УСН 15% и классического УСН 6%. Безальтернативным станет УСН-онлайн, который проще администрировать и который к этому времени избавится от детских болячек. Менее правдоподобный вариант — сохранение двух альтернативных объектов налогообложения с введением обязательного налогового мониторинга для УСН 15%.

2027-2029

👉 Автоматический расчет НДС и акцизов. Забрав себе расчет налогов для спецрежимников, ФНС начнет наступление на средний и крупный бизнес с косвенных налогов. Здесь уже создан серьезный технологический задел. Возможно, пилотные проекты в отдельных отраслях начнутся и раньше.

🔭 В более далекую перспективу заглядывать не буду, там пока сложно строить достаточно обоснованные прогнозы. Но чутье подсказывает, что если все будет развиваться по такому сценарию, то в 2030-е годы падет последний бастион. И им станет налог на прибыль.

Как считаете, сбудутся мои прогнозы или наврал с три короба? Давайте в чате обсудим — интересно узнать ваше мнение!

#тренды

🤖 — похоже, так и будет!

🐌 — будет, но не все и не так быстро!

😱 — серьезно в это веришь?!

{kind=link}

Понедельничный #опрос. Раз в год провожу этот опрос. В 2019 году с большим отрывом победила #оптимизация, в 2020 — #анализируйэто. Возможно, лидер снова сменится. Надеюсь, им не окажутся #налоги. Какая рубрика канала вам нравится больше других?

Anonymous Poll

11%

#словарик — бухгалтерские понятия в переводе на русский

16%

#анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя

12%

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки

6%

#реформа — зачем и как меняется бухгалтерская нормативка

9%

#налоги — как устроена налоговая система в целом и каждый налог в частности

19%

#оптимизация — как законно платить меньше налогов

5%

#тренды — технологии, роботы и будущее бухгалтерской профессии

7%

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера

10%

#задачка — тесты и задачи с объяснением решения

5%

#видео и #вебинар — видеоролики и записи моих вебинаров

3 года — полет нормальный!

3 ноября 2018 года назад я создал канал «Переводчик с бухгалтерского», а на следующий день в нем появился первый пост! 🎉 И с тех пор каждую неделю я пишу сюда 2-3 поста о бухгалтерии здорового человека, как бы я ни был занят основной работой и другими проектами. Сейчас «Переводчик с бухгалтерского» — самый большой телеграм-канал, посвященный бухгалтерии. Нас уже больше 37 тысяч человек. Спасибо, что читаете меня!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного накопилось.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финансового анализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса «Бухгалтерия для бизнеса» 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии! А если хотите сделать приятное автору — просто порекомендуйте «Переводчика с бухгалтерского» друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

3 ноября 2018 года назад я создал канал «Переводчик с бухгалтерского», а на следующий день в нем появился первый пост! 🎉 И с тех пор каждую неделю я пишу сюда 2-3 поста о бухгалтерии здорового человека, как бы я ни был занят основной работой и другими проектами. Сейчас «Переводчик с бухгалтерского» — самый большой телеграм-канал, посвященный бухгалтерии. Нас уже больше 37 тысяч человек. Спасибо, что читаете меня!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного накопилось.

#словарик — бухгалтерские понятия в переводе на русский 📖

#анализируйэто — простым языком с примерами о пользе финансового анализа для предпринимателя 📊

#плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки 🚀

#реформа — зачем и как меняется бухгалтерская нормативка ⚖️

#налоги — как устроена налоговая система в целом и каждый налог в частности 👮♂️

#оптимизация — как законно платить меньше налогов 📉

#тренды — технологии, роботы и будущее бухгалтерской профессии 🤖

#залеты — как бизнес может пострадать от действий нерадивого бухгалтера 🤷♂️

#задачка — тесты и задачи с объяснением решения 🎓

#видео — видео, в основном из моего курса «Бухгалтерия для бизнеса» 🎥

#вебинар — анонсы прошедших вебинаров, после регистрации на которые можно посмотреть запись 🎬

Нажимаете на хэштег и получаете список всех постов, которые публиковались под ним. Читайте, смотрите и извлекайте пользу из бухгалтерии! А если хотите сделать приятное автору — просто порекомендуйте «Переводчика с бухгалтерского» друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

🔥 — Ура!

😎 — И чо?

💩 — Ну, такое!

Новый налоговый режим: автоматизированная упрощенная система налогообложения (АУСН)

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. Теперь в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться позавчера.

Проект уже согласован федеральными органами исполнительной власти, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН:

👉 Эксперимент будет проведен в Москве, Татарстане, Московской и Калужской областях с 01.07.2022 по 31.12.2027

👉 Применение АУСН освобождает организации от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП — НДФЛ, НДС и налога на имущество физических лиц (за рядом исключений)

👉 Плательщик АУСН обязан уполномочить обслуживающий банк на передачу в налоговый орган сведений об операциях по счетам и уведомить об этом налоговый орган через личный кабинет налогоплательщика или через банк. Перечень банков-участников информационного обмена утвердит ФНС

👉 Среднесписочная численность работников для применения АУСН — не больше 5 человек, доходы — не больше 60 млн руб. в год

👉 Не вправе применять АУСН 31 категория организаций и ИП (к традиционным ограничениям для УСН добавлены небанковские кредитные организации, НКО, крестьянские и фермерские хозяйства, работодатели с иностранными работниками и еще несколько категорий)

👉 Чтобы перейти на АУСН с нового года, нужно уведомить об этом налоговый орган до 31 декабря текущего года включительно через личный кабинет налогоплательщика или обслуживающий банк. Для вновь созданных налогоплательщиков — в течение 30 дней с даты регистрации

👉 Объект налогообложения — доходы или разница между доходами и расходами, как в классической УСН. Налоговая база — денежное выражение этих сумм

👉 В отличие от классической УСН, расходы принимаются к учету не по закрытому перечню, а при соответствии критериям п. 1 ст. 252 НК РФ — то есть обоснованные и документально подтвержденные затраты. Но есть длинный список не принимаемых расходов и расход обязательно должен быть оплачен со счета в банке или с применением ККТ

👉 Доходы и расходы признаются на дату поступления / списания денег на счет / со счета в банке, а при использовании ККТ — на дату формирования фискального документа

👉 Налоговая ставка при объекте налогообложения «Доходы» — 8%, при объекте налогообложения «Доходы минус расходы» — 20%. Минимальный налог во втором случае — 3%

👉 Плательщик АУСН освобожден от предоставления социальных и имущественных вычетов, а сумму НДФЛ работников исчисляет и уплачивает обслуживающий банк. При этом как налоговый агент он обязан сообщить банку суммы налогооблагаемых доходов и стандартных налоговых вычетов по каждому работнику

👉 Плательщик АУСН не платит страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Налоговая сама уведомит о применении АУСН налогоплательщиком ПФР и ФСС

👉 Налоговый период — календарный месяц

👉 Налоговый орган исчисляет налог по данным, которые до 5 числа следующего месяца передал обслуживающий банк по безналичным поступлениям и выплатам, а налогоплательщик — по расчетам с использованием ККТ. До 15 числа следующего месяца сумма налога к уплате выгружается в личный кабинет, до 25 числа ее нужно оплатить. Можно уполномочить банк на автоплатеж налога (я бы не стал)

👉 Налоговая декларация по АУСН не представляется

👉 Есть порядок перехода с ОСНО для организаций, которые считали налог на прибыль методом начисления

Для моего взгляда на АУСН места не осталось. Напишу отдельно. А вы в чат пишите, что думаете по этому поводу.

Перешли бы на такой режим?

😍 — да!

🤨 — нет!

#тренды

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. Теперь в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться позавчера.

Проект уже согласован федеральными органами исполнительной власти, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН:

👉 Эксперимент будет проведен в Москве, Татарстане, Московской и Калужской областях с 01.07.2022 по 31.12.2027

👉 Применение АУСН освобождает организации от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП — НДФЛ, НДС и налога на имущество физических лиц (за рядом исключений)

👉 Плательщик АУСН обязан уполномочить обслуживающий банк на передачу в налоговый орган сведений об операциях по счетам и уведомить об этом налоговый орган через личный кабинет налогоплательщика или через банк. Перечень банков-участников информационного обмена утвердит ФНС

👉 Среднесписочная численность работников для применения АУСН — не больше 5 человек, доходы — не больше 60 млн руб. в год

👉 Не вправе применять АУСН 31 категория организаций и ИП (к традиционным ограничениям для УСН добавлены небанковские кредитные организации, НКО, крестьянские и фермерские хозяйства, работодатели с иностранными работниками и еще несколько категорий)

👉 Чтобы перейти на АУСН с нового года, нужно уведомить об этом налоговый орган до 31 декабря текущего года включительно через личный кабинет налогоплательщика или обслуживающий банк. Для вновь созданных налогоплательщиков — в течение 30 дней с даты регистрации

👉 Объект налогообложения — доходы или разница между доходами и расходами, как в классической УСН. Налоговая база — денежное выражение этих сумм

👉 В отличие от классической УСН, расходы принимаются к учету не по закрытому перечню, а при соответствии критериям п. 1 ст. 252 НК РФ — то есть обоснованные и документально подтвержденные затраты. Но есть длинный список не принимаемых расходов и расход обязательно должен быть оплачен со счета в банке или с применением ККТ

👉 Доходы и расходы признаются на дату поступления / списания денег на счет / со счета в банке, а при использовании ККТ — на дату формирования фискального документа

👉 Налоговая ставка при объекте налогообложения «Доходы» — 8%, при объекте налогообложения «Доходы минус расходы» — 20%. Минимальный налог во втором случае — 3%

👉 Плательщик АУСН освобожден от предоставления социальных и имущественных вычетов, а сумму НДФЛ работников исчисляет и уплачивает обслуживающий банк. При этом как налоговый агент он обязан сообщить банку суммы налогооблагаемых доходов и стандартных налоговых вычетов по каждому работнику

👉 Плательщик АУСН не платит страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Налоговая сама уведомит о применении АУСН налогоплательщиком ПФР и ФСС

👉 Налоговый период — календарный месяц

👉 Налоговый орган исчисляет налог по данным, которые до 5 числа следующего месяца передал обслуживающий банк по безналичным поступлениям и выплатам, а налогоплательщик — по расчетам с использованием ККТ. До 15 числа следующего месяца сумма налога к уплате выгружается в личный кабинет, до 25 числа ее нужно оплатить. Можно уполномочить банк на автоплатеж налога (я бы не стал)

👉 Налоговая декларация по АУСН не представляется

👉 Есть порядок перехода с ОСНО для организаций, которые считали налог на прибыль методом начисления

Для моего взгляда на АУСН места не осталось. Напишу отдельно. А вы в чат пишите, что думаете по этому поводу.

Перешли бы на такой режим?

😍 — да!

🤨 — нет!

#тренды

Автоматизированная упрощенная система налогообложения: мысли вслух

Вчера внезапно обогнал федеральные СМИ 😎 Они после обеда растиражировали выступление Мишустина о проведении эксперимента по АУСН, а я за пару часов до этого уже текст будущего закона разобрал. Сегодня, как обещал, делюсь своим мнением по поводу нового налогового режима.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех. Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб. Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

Вангую, что непрозрачность расчетов ФНС для налогоплательщика приведет к дублированию учетной работы на его стороне. И тогда переход на АУСН станет совсем неочевиден. Но думаю, что через год нам бодро отрапортуют, что бизнес стройными рядами переходит на АУСН, к 2024 году режим раскатают на все регионы, а еще через пару-тройку лет отменят классический УСН.

#тренды

🤪 — наконец-то уволю бухгалтера!

🤖 — все там будем, в дороге потерплю!

🤨 — не доверяю ФНС, перейду на ОСНО!

Вчера внезапно обогнал федеральные СМИ 😎 Они после обеда растиражировали выступление Мишустина о проведении эксперимента по АУСН, а я за пару часов до этого уже текст будущего закона разобрал. Сегодня, как обещал, делюсь своим мнением по поводу нового налогового режима.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех. Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб. Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

Вангую, что непрозрачность расчетов ФНС для налогоплательщика приведет к дублированию учетной работы на его стороне. И тогда переход на АУСН станет совсем неочевиден. Но думаю, что через год нам бодро отрапортуют, что бизнес стройными рядами переходит на АУСН, к 2024 году режим раскатают на все регионы, а еще через пару-тройку лет отменят классический УСН.

#тренды

🤪 — наконец-то уволю бухгалтера!

🤖 — все там будем, в дороге потерплю!

🤨 — не доверяю ФНС, перейду на ОСНО!

{kind=link}

Чего ждать от ФНС в 2022-2024 годах: анализ интервью Д.В. Егорова. Часть 1

19 ноября в преддверии Дня работника налоговых органов руководитель ФНС Д.В. Егоров дал большое интервью РБК. Ежегодные программные интервью главного мытаря всегда дают много полезной информации о планах ФНС. Рассказываю об основных инсайтах, в соавторы беру Даниила Вячеславовича 😃

1. Железная рука Родины сжимается все сильнее

Собираемость налогов растет:

🔉 «В целом за год по консолидированному бюджету мы планируем выйти на 28 трлн руб., то есть плюс 7 трлн к показателям прошлого года. Но, если даже учитывать, что тот год был аномальным, и сравнивать поступления с 2019-м, то уже сейчас идет превышение на 23% в любом случае»

Д.В. Егоров

При этом только треть дополнительных поступлений обеспечила подорожавшая нефть. А значит, большая часть прироста обеспечил другой бизнес. Методы увеличения собираемости мы все знаем, не скрывает их и Егоров:

🔉 «Доля добровольно уточненных налоговых обязательств по итогам девяти месяцев 2021 года в общем объеме поступлений контрольно-аналитической работы составила 52% (125 млрд руб.)».

Д.В. Егоров

Курс себя оправдал, курс продолжится — прессовать на комиссиях станут сильнее:

🔉 «Что касается доначислений — мы все-таки нацелены на то, чтобы те плательщики, у которых мы нашли некие искажения, сами их исправили, — то тот уровень корректировок налогов, который мы видим, нас более чем устраивает».

Д.В. Егоров

Недвусмысленный намек: уточняйтесь, не доводя до налоговой проверки.

2. Приоритет на контроль платежей бизнеса, а не населения

Расчеты наличными сложно администрировать, особенно в отношениях микробизнеса с населением:

🔉 «...когда ты видишь снятие налички, ты не можешь сказать, на что человек снимает себе деньги. Но всегда рядом с «C» [consumer, потребитель] будет «B» [business, бизнес]. Следовательно, использование средств уже становится менее для нас понятным».

Д.В. Егоров

Поэтому тотального контроля за платежами физиков не планируется — иначе, они перейдут в нал, а это большее зло:

🔉 «Если выбирать между наличными и безналичными расчетами, то, конечно, на государственном уровне интереснее именно такая система расчетов [безналичных]. Поэтому когда мы говорим о налоговом контроле в этой сфере, он должен быть достаточно аккуратен, чтобы это не превращалось в набеги на бытовую деловую активность».

Д.В. Егоров

Безналичные платежи сильно увеличились в объеме, активизировались и схемы по анонимизации потоков безнала. ФНС будет бороться с этим.

🔉 «Но, когда попадаешь в цифровое пространство, ты все равно оставляешь след. И это вопрос времени, когда этот след будет выявлен. Если говорить о криптовалютах, то мы сейчас достаточно плотно занимаемся этим рынком, понимая, что эта система расчетов может создать достаточно существенную эрозию для налоговой базы».

Д.В. Егоров

Возможно, речь идет о полном законодательном запрете на операции с криптовалютами и ужесточение ответственности. А взамен — цифровой рубль с прозрачной историей владения.

3. Полный уход от декларирования доходов физлицами

Логичное завершение тренда, который развивается уже не первый год:

🔉 «Поэтому наша общая стратегия направлена на то, чтобы в итоге привести систему к такому состоянию, чтобы деклараций не было вообще. Это касается и физических лиц: в перспективе мы планируем отказаться от декларации 3-НДФЛ для большинства случаев».

Д.В. Егоров

Это касается и налоговых вычетов:

🔉 «Для вычетов не нужно будет сдавать декларации, они будут автоматизированы. Все вычеты планируем перевести на этот принцип к 2024 году».

Д.В. Егоров

Для физиков — однозначно хорошая новость. Это должно ускорить процесс получения вычетов и упростить жизнь налогоплательщиков.

В один пост все не уместилось, будет еще вторая часть.

#тренды

🔥 — ура, перевел Егорова!

💩 — как-то много про налоги стало!

19 ноября в преддверии Дня работника налоговых органов руководитель ФНС Д.В. Егоров дал большое интервью РБК. Ежегодные программные интервью главного мытаря всегда дают много полезной информации о планах ФНС. Рассказываю об основных инсайтах, в соавторы беру Даниила Вячеславовича 😃

1. Железная рука Родины сжимается все сильнее

Собираемость налогов растет:

🔉 «В целом за год по консолидированному бюджету мы планируем выйти на 28 трлн руб., то есть плюс 7 трлн к показателям прошлого года. Но, если даже учитывать, что тот год был аномальным, и сравнивать поступления с 2019-м, то уже сейчас идет превышение на 23% в любом случае»

Д.В. Егоров

При этом только треть дополнительных поступлений обеспечила подорожавшая нефть. А значит, большая часть прироста обеспечил другой бизнес. Методы увеличения собираемости мы все знаем, не скрывает их и Егоров:

🔉 «Доля добровольно уточненных налоговых обязательств по итогам девяти месяцев 2021 года в общем объеме поступлений контрольно-аналитической работы составила 52% (125 млрд руб.)».

Д.В. Егоров

Курс себя оправдал, курс продолжится — прессовать на комиссиях станут сильнее:

🔉 «Что касается доначислений — мы все-таки нацелены на то, чтобы те плательщики, у которых мы нашли некие искажения, сами их исправили, — то тот уровень корректировок налогов, который мы видим, нас более чем устраивает».

Д.В. Егоров

Недвусмысленный намек: уточняйтесь, не доводя до налоговой проверки.

2. Приоритет на контроль платежей бизнеса, а не населения

Расчеты наличными сложно администрировать, особенно в отношениях микробизнеса с населением:

🔉 «...когда ты видишь снятие налички, ты не можешь сказать, на что человек снимает себе деньги. Но всегда рядом с «C» [consumer, потребитель] будет «B» [business, бизнес]. Следовательно, использование средств уже становится менее для нас понятным».

Д.В. Егоров

Поэтому тотального контроля за платежами физиков не планируется — иначе, они перейдут в нал, а это большее зло:

🔉 «Если выбирать между наличными и безналичными расчетами, то, конечно, на государственном уровне интереснее именно такая система расчетов [безналичных]. Поэтому когда мы говорим о налоговом контроле в этой сфере, он должен быть достаточно аккуратен, чтобы это не превращалось в набеги на бытовую деловую активность».

Д.В. Егоров

Безналичные платежи сильно увеличились в объеме, активизировались и схемы по анонимизации потоков безнала. ФНС будет бороться с этим.

🔉 «Но, когда попадаешь в цифровое пространство, ты все равно оставляешь след. И это вопрос времени, когда этот след будет выявлен. Если говорить о криптовалютах, то мы сейчас достаточно плотно занимаемся этим рынком, понимая, что эта система расчетов может создать достаточно существенную эрозию для налоговой базы».

Д.В. Егоров

Возможно, речь идет о полном законодательном запрете на операции с криптовалютами и ужесточение ответственности. А взамен — цифровой рубль с прозрачной историей владения.

3. Полный уход от декларирования доходов физлицами

Логичное завершение тренда, который развивается уже не первый год:

🔉 «Поэтому наша общая стратегия направлена на то, чтобы в итоге привести систему к такому состоянию, чтобы деклараций не было вообще. Это касается и физических лиц: в перспективе мы планируем отказаться от декларации 3-НДФЛ для большинства случаев».

Д.В. Егоров

Это касается и налоговых вычетов:

🔉 «Для вычетов не нужно будет сдавать декларации, они будут автоматизированы. Все вычеты планируем перевести на этот принцип к 2024 году».

Д.В. Егоров

Для физиков — однозначно хорошая новость. Это должно ускорить процесс получения вычетов и упростить жизнь налогоплательщиков.

В один пост все не уместилось, будет еще вторая часть.

#тренды

🔥 — ура, перевел Егорова!

💩 — как-то много про налоги стало!

{kind=link}

Чего ждать от ФНС в 2022-2024 годах: анализ интервью Д.В. Егорова. Часть 2

Продолжаю делиться главными инсайтами из интервью главы ФНС. Первая часть — здесь.

4. Новых проектов пока не будет

В 2021 году стартовали два огромных проекта. Первый — обязательный электронный документооборот, о котором я рассказывал в начале года:

🔉 «Во-первых, проект электронного документооборота. Это долгосрочный проект, тяжелая инфраструктурная история, разбитая на два фундаментальных блока. Для начала нужно развернуть на основании требований бизнеса такую инфраструктуру, которая позволила бы очень легко и дешево обмениваться в электронном виде документами, прежде всего в сегменте b2b. И в случае удачи на первом этапе мы как раз получим ту самую инфраструктуру, в которой уже сможем перейти к модели налогообложения — по налогу на финансовый результат, НДС или налогу на прибыль».

Д.В. Егоров

Второй — единый налоговый счет:

🔉 «Сегодня мы наших налогоплательщиков сделали в некотором смысле заложниками бюджетной системы, когда они вынуждены все свои платежи государству разбивать по видам муниципальных образований, по бюджетной классификации — вариаций, по которым нужно заполнять платежное поручение, больше, чем можно себе представить. Наше предложение заключается в том, что мы от взаимодействия с плательщиком, у которого, условно, больше 40 лицевых счетов, переходим к взаимодействию через один лицевой счет. Все остальное становится отдельными субсчетами. Это значит, что я должен буду расплачиваться через один счет, а государство само руками налоговой службы распределит все эти платежи между бюджетами».

Д.В. Егоров

Взвешенная позиция. И с этими проектами в первые годы явно будет куча сложностей, лучше сконцентрироваться на борьбе с ними.

5. Тренд переноса расчета налогов бизнеса на сторону ФНС продолжится

Об этом тренде я уже не раз писал. Главным драйвером станет новый спецрежим — автоматизированная упрощенная система налогообложения, о которой я рассказывал на прошлой неделе:

🔉 «На самом деле очень легко проследить, что мы делаем, и увидеть нашу стратегию в создании налоговых режимов. В начале — самое простое. Теперь начинаем усложнять систему. Но цель остается той же — мы сами считаем налоги».

Д.В. Егоров

Посмотрим, как это будет работать — старт уже 1 июля 2022 года.

6. ФНС — будущий продавец данных?

А вот об этом я давно думаю, но еще не озвучивал публично. ФНС стала крупнейшим оператором данных. Логично начать их коммерциализировать:

🔉 «Мы поняли, что обладаем невероятным ценностным активом в виде различного рода данных. И мы их структурировали, систематизировали, обезличили там, где это необходимо, учитывая, что мы обременены налоговой тайной. И подготовили для различного рода поставок. Теперь госорганы и компании могут подключиться к личному кабинету потребителя данных, который, по сути, становится витриной, в которой ты можешь выбрать как вид данных, так и канал их поставки… На старте будут предоставляться деперсонифицированные и агрегированные данные по всем типам налогоплательщиков и режимам налогообложения: ФЛ/ИП/ЮЛ, ККТ, самозанятые, УСН, НДС, налог на прибыль, транспортный налог, данные из деклараций 2-НДФЛ, 3-НДФЛ — более 45 наборов данных».

Д.В. Егоров

Хотя, возможно, речь идет о некоммерческом использовании. В любом случае бизнесу эти данные будут интересны.

В целом, больших неожиданностей интервью не оставило. В ближайшие 2-3 года будут развиваться те тренды, фундамент под которые закладывался в 2010-е. Скучно бизнесу не будет, легко тоже!

#тренды

👍 — без революций — и то хорошо!

🔥 — налоговая становится сервисом!

😢 — последнее отберут!

Продолжаю делиться главными инсайтами из интервью главы ФНС. Первая часть — здесь.

4. Новых проектов пока не будет

В 2021 году стартовали два огромных проекта. Первый — обязательный электронный документооборот, о котором я рассказывал в начале года:

🔉 «Во-первых, проект электронного документооборота. Это долгосрочный проект, тяжелая инфраструктурная история, разбитая на два фундаментальных блока. Для начала нужно развернуть на основании требований бизнеса такую инфраструктуру, которая позволила бы очень легко и дешево обмениваться в электронном виде документами, прежде всего в сегменте b2b. И в случае удачи на первом этапе мы как раз получим ту самую инфраструктуру, в которой уже сможем перейти к модели налогообложения — по налогу на финансовый результат, НДС или налогу на прибыль».

Д.В. Егоров

Второй — единый налоговый счет:

🔉 «Сегодня мы наших налогоплательщиков сделали в некотором смысле заложниками бюджетной системы, когда они вынуждены все свои платежи государству разбивать по видам муниципальных образований, по бюджетной классификации — вариаций, по которым нужно заполнять платежное поручение, больше, чем можно себе представить. Наше предложение заключается в том, что мы от взаимодействия с плательщиком, у которого, условно, больше 40 лицевых счетов, переходим к взаимодействию через один лицевой счет. Все остальное становится отдельными субсчетами. Это значит, что я должен буду расплачиваться через один счет, а государство само руками налоговой службы распределит все эти платежи между бюджетами».

Д.В. Егоров

Взвешенная позиция. И с этими проектами в первые годы явно будет куча сложностей, лучше сконцентрироваться на борьбе с ними.

5. Тренд переноса расчета налогов бизнеса на сторону ФНС продолжится

Об этом тренде я уже не раз писал. Главным драйвером станет новый спецрежим — автоматизированная упрощенная система налогообложения, о которой я рассказывал на прошлой неделе:

🔉 «На самом деле очень легко проследить, что мы делаем, и увидеть нашу стратегию в создании налоговых режимов. В начале — самое простое. Теперь начинаем усложнять систему. Но цель остается той же — мы сами считаем налоги».

Д.В. Егоров

Посмотрим, как это будет работать — старт уже 1 июля 2022 года.

6. ФНС — будущий продавец данных?

А вот об этом я давно думаю, но еще не озвучивал публично. ФНС стала крупнейшим оператором данных. Логично начать их коммерциализировать:

🔉 «Мы поняли, что обладаем невероятным ценностным активом в виде различного рода данных. И мы их структурировали, систематизировали, обезличили там, где это необходимо, учитывая, что мы обременены налоговой тайной. И подготовили для различного рода поставок. Теперь госорганы и компании могут подключиться к личному кабинету потребителя данных, который, по сути, становится витриной, в которой ты можешь выбрать как вид данных, так и канал их поставки… На старте будут предоставляться деперсонифицированные и агрегированные данные по всем типам налогоплательщиков и режимам налогообложения: ФЛ/ИП/ЮЛ, ККТ, самозанятые, УСН, НДС, налог на прибыль, транспортный налог, данные из деклараций 2-НДФЛ, 3-НДФЛ — более 45 наборов данных».

Д.В. Егоров

Хотя, возможно, речь идет о некоммерческом использовании. В любом случае бизнесу эти данные будут интересны.

В целом, больших неожиданностей интервью не оставило. В ближайшие 2-3 года будут развиваться те тренды, фундамент под которые закладывался в 2010-е. Скучно бизнесу не будет, легко тоже!

#тренды

👍 — без революций — и то хорошо!

🔥 — налоговая становится сервисом!

😢 — последнее отберут!

{kind=link}

Насколько малый бизнес готов к обязательному электронному документообороту

Я писал, что в 2024 году ФНС планирует перевести 95% счетов-фактур и 70% накладных в электронный вид. Очень амбициозная цель, учитывая, что за 20 с лишним лет существования систем ЭДО они так и не стали распространены повсеместно. Крупные корпорации активно используют ЭДО для ускорения работы и снижения издержек — это известный тренд. Но вот насколько готов к этому малый бизнес?

У нас больше 70 тысяч активных клиентов в основном из сегмента малого и среднего бизнеса и встроенный ЭДО, поэтому репрезентативную выборку построить было несложно. Мы собрали клиентские данные за 2020 год и проанализировали их. В малом бизнесе большой объем первички заводится ближе к подготовке годового отчета, поэтому данные 2021 года пока анализировать некорректно.

Результаты получились интересные и в чем-то даже неожиданные. CEO интернет-бухгалтерии «Моё дело» Сергей Панов поделился ими с читателями vc.ru. Полный текст исследования можно прочитать по ссылке, а здесь — главные выводы.

Средняя по больнице

Через ЭДО передается 13,6% первичных документов клиентов: актов выполненных работ, накладных, счетов фактур и УПД. При этом 40,9% клиентов передавало или получало хотя бы один документ по ЭДО. Вроде неплохо. Но ЭДО использовался для передачи документов лишь с 1,0% контрагентов. То есть ЭДО используют там, где нужно передавать большой объем первички. В остальных случаях предпочитают бумагу.

Входящие электронные документы популярнее исходящих

В среднем доля электронных документов в исходящих — 6,1%, во входящих — 17,5%.

ИП гораздо больше готовы к ЭДО, чем компании

Доля электронных документов в исходящих у ИП 6,2%, у ООО — 5,5%. Разница не огромная, но во входящих перевес явный: 26,7% против 9,8%. То, бухгалтеру кажется сложным, предприниматели осваивают и активно используют.

Чем меньше бизнес, тем активнее он использует ЭДО

Корреляция четкая. Это справедливо и для исходящих, и для входящих документов. При годовой выручке до 1 млн руб. в год доля электронных документов в первичке 33,9%, а при такой же выручке больше 1 млн руб. в месяц — уже 7,3%.

В малых городах ЭДО используют активнее, чем в крупных

Логично было предположить, что сильнее всего ЭДО внедрен в столичный бизнес. Но нет. Доля электронных документов в общем количестве первички для бизнеса с регистрацией в Москве и Московской области ниже среднероссийского показателя. На первом месте города с населением до 1 миллиона человек, затем Москва и Московская область, Санкт-Петербург и Ленинградская область. Замыкают рейтинг города-миллионники. Видимо, это связано с тем, что бизнес из малых городов активнее работает с контрагентами из других регионов и видит в ЭДО возможность сэкономить.

Отрасли-лидеры и отрасли-аутсайдеры по использованию ЭДО

Лидерами предсказуемо оказались технологичные отрасли с высоким средним чеком.

🥇 Операции с недвижимостью

🥈 Бизнес-услуги

🥉 Консалтинг и научные разработки

Аутсайдеры тоже достаточно предсказуемы. Общепит и строительство в зоне особого внимания ФНС как раз из-за непрозрачности денежных потоков. Несколько удивила торговля: казалось, что большие сети и маркетплейсы приучили отрасль к ЭДО, но пока нет.

🥇 Общепит и гостиницы

🥈 Торговля

🥉 Строительство

Так готов ли малый бизнес к обязательному ЭДО

Похоже, что нет. Нужно понимать, что клиенты интернет-бухгалтерии «Моё дело» лояльнее к технологиям, чем малый бизнес в целом. Они уже работают в облаке и привыкли к автоматическим интеграциям с банками, CRM и другими бизнес-сервисами. Использовать ЭДО в этой экосистеме — абсолютно логичный ход. Но, как видите, в сфере документооборота большинство хранит верность традициям. ФНС предстоит провести гигантскую разъяснительную работу, чтобы переломить это.

#тренды

А вы используете ЭДО?

🔥 — использую!

👍 — собираюсь!

😎 — буду ждать до последнего!

Я писал, что в 2024 году ФНС планирует перевести 95% счетов-фактур и 70% накладных в электронный вид. Очень амбициозная цель, учитывая, что за 20 с лишним лет существования систем ЭДО они так и не стали распространены повсеместно. Крупные корпорации активно используют ЭДО для ускорения работы и снижения издержек — это известный тренд. Но вот насколько готов к этому малый бизнес?

У нас больше 70 тысяч активных клиентов в основном из сегмента малого и среднего бизнеса и встроенный ЭДО, поэтому репрезентативную выборку построить было несложно. Мы собрали клиентские данные за 2020 год и проанализировали их. В малом бизнесе большой объем первички заводится ближе к подготовке годового отчета, поэтому данные 2021 года пока анализировать некорректно.

Результаты получились интересные и в чем-то даже неожиданные. CEO интернет-бухгалтерии «Моё дело» Сергей Панов поделился ими с читателями vc.ru. Полный текст исследования можно прочитать по ссылке, а здесь — главные выводы.

Средняя по больнице

Через ЭДО передается 13,6% первичных документов клиентов: актов выполненных работ, накладных, счетов фактур и УПД. При этом 40,9% клиентов передавало или получало хотя бы один документ по ЭДО. Вроде неплохо. Но ЭДО использовался для передачи документов лишь с 1,0% контрагентов. То есть ЭДО используют там, где нужно передавать большой объем первички. В остальных случаях предпочитают бумагу.

Входящие электронные документы популярнее исходящих

В среднем доля электронных документов в исходящих — 6,1%, во входящих — 17,5%.

ИП гораздо больше готовы к ЭДО, чем компании

Доля электронных документов в исходящих у ИП 6,2%, у ООО — 5,5%. Разница не огромная, но во входящих перевес явный: 26,7% против 9,8%. То, бухгалтеру кажется сложным, предприниматели осваивают и активно используют.

Чем меньше бизнес, тем активнее он использует ЭДО

Корреляция четкая. Это справедливо и для исходящих, и для входящих документов. При годовой выручке до 1 млн руб. в год доля электронных документов в первичке 33,9%, а при такой же выручке больше 1 млн руб. в месяц — уже 7,3%.

В малых городах ЭДО используют активнее, чем в крупных

Логично было предположить, что сильнее всего ЭДО внедрен в столичный бизнес. Но нет. Доля электронных документов в общем количестве первички для бизнеса с регистрацией в Москве и Московской области ниже среднероссийского показателя. На первом месте города с населением до 1 миллиона человек, затем Москва и Московская область, Санкт-Петербург и Ленинградская область. Замыкают рейтинг города-миллионники. Видимо, это связано с тем, что бизнес из малых городов активнее работает с контрагентами из других регионов и видит в ЭДО возможность сэкономить.

Отрасли-лидеры и отрасли-аутсайдеры по использованию ЭДО

Лидерами предсказуемо оказались технологичные отрасли с высоким средним чеком.

🥇 Операции с недвижимостью

🥈 Бизнес-услуги

🥉 Консалтинг и научные разработки

Аутсайдеры тоже достаточно предсказуемы. Общепит и строительство в зоне особого внимания ФНС как раз из-за непрозрачности денежных потоков. Несколько удивила торговля: казалось, что большие сети и маркетплейсы приучили отрасль к ЭДО, но пока нет.

🥇 Общепит и гостиницы

🥈 Торговля

🥉 Строительство

Так готов ли малый бизнес к обязательному ЭДО

Похоже, что нет. Нужно понимать, что клиенты интернет-бухгалтерии «Моё дело» лояльнее к технологиям, чем малый бизнес в целом. Они уже работают в облаке и привыкли к автоматическим интеграциям с банками, CRM и другими бизнес-сервисами. Использовать ЭДО в этой экосистеме — абсолютно логичный ход. Но, как видите, в сфере документооборота большинство хранит верность традициям. ФНС предстоит провести гигантскую разъяснительную работу, чтобы переломить это.

#тренды

А вы используете ЭДО?

🔥 — использую!

👍 — собираюсь!

😎 — буду ждать до последнего!

vc.ru

Насколько малый бизнес готов к обязательному электронному документообороту — Финансы на vc.ru

В 2024 году ФНС обещает внедрить обязательный электронный документооборот. Интернет-бухгалтерия «Моё дело» проанализировала насколько активно сейчас используется ЭДО в малом бизнесе на базе 70 тысяч клиентов.

Нас уже 40 тысяч! Спасибо, что мы вместе!

А вот и юбилей подъехал! Три с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный телеграм-канал о бухгалтерии. А это значит, что все больше предпринимателей и бухгалтеров начинают понимать друг друга. Ради этого не жалко времени и сил на написание постов!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. У каждой тематической рубрики канала есть свой хэштег, после нажатия на который открывается перечень постов рубрики.

📖 #словарик — бухгалтерские понятия в переводе на русский

📊 #анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя

🚀 #плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки

⚖️ #реформа — зачем и как меняется бухгалтерская нормативка

👮♂️ #налоги — как устроена налоговая система в целом и каждый налог в частности

📉 #оптимизация — как законно платить меньше налогов

🤖 #тренды — технологии, роботы и будущее бухгалтерской профессии

🤷♂️ #залеты — как бизнес может пострадать от действий нерадивого бухгалтера

🎓 #задачка — тесты и задачи с объяснением решения

🎥 #видео — видео, из моего курса для предпринимателей «Бухгалтерия для бизнеса» и с моих вебинаров для бухгалтеров

По традиции примерно раз в месяц я выкладываю подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

А вот и юбилей подъехал! Три с лишним года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой образовательный телеграм-канал о бухгалтерии. А это значит, что все больше предпринимателей и бухгалтеров начинают понимать друг друга. Ради этого не жалко времени и сил на написание постов!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. У каждой тематической рубрики канала есть свой хэштег, после нажатия на который открывается перечень постов рубрики.

📖 #словарик — бухгалтерские понятия в переводе на русский

📊 #анализируйэто — простым языком с примерами о пользе финанализа для предпринимателя

🚀 #плансчетов — как пользоваться бухгалтерскими счетами и понимать проводки

⚖️ #реформа — зачем и как меняется бухгалтерская нормативка

👮♂️ #налоги — как устроена налоговая система в целом и каждый налог в частности

📉 #оптимизация — как законно платить меньше налогов

🤖 #тренды — технологии, роботы и будущее бухгалтерской профессии

🤷♂️ #залеты — как бизнес может пострадать от действий нерадивого бухгалтера

🎓 #задачка — тесты и задачи с объяснением решения

🎥 #видео — видео, из моего курса для предпринимателей «Бухгалтерия для бизнеса» и с моих вебинаров для бухгалтеров

По традиции примерно раз в месяц я выкладываю подробные дайджесты этих рубрик. Читайте, смотрите и извлекайте пользу из бухгалтерии!

{kind=link}

Как ФНС цифровизирует бизнес. Часть 1: что уже сделано

В конце августа дал интервью новому журналу «Налоги. Экономика. Общество». Опубликованный вариант меня совершенно не устроил — это просто сильно порезанная стенограмма беседы. Поэтому выложу интервью здесь в моей любимой рубрике #тренды, которую я давно не пополнял. Получится аж три поста.

Каковы тенденции цифровизации? Как вы видите этот процесс и какие тренды вы бы выделили?

Развивающийся с начала десятых годов тренд цифровизации – это история про большого брата, который тебя видит. Если вспомнить те времена, то бумажный НДС и всевозможные схемы с возмещениями были нормой делового оборота. В 2014 году появилась АСК НДС-2, после чего тема НДС стала довольно токсичной. По статистике, которую приводил в своем программном интервью «Коммерсанту» в 2020 году Д.В. Егоров, более 99% НДС контролируется государством. Налоговые разрывы составляют меньше 1% от общего объема. Это огромный прогресс. Цифровизация идет не только в налоговой, но и в смежных направлениях. Прослеживаемость товаров, маркировка – это не звенья одной цепи, но взаимопересекающиеся истории.

Если смотреть на конкретные инструменты, то обкатывать принимаемые решения начали с двух противоположных сторон. Первая — малый бизнес, вторая — крупнейшие налогоплательщики. Начну с малышей. Здесь самый успешный проект ФНС — налог на профессиональный доход (НПД). Он был введен в 2019 году в качестве эксперимента в четырех регионах, и быстро показал свою эффективность, после чего режим распространили на всю Россию. НПД оказался удобен и не слишком затратен для налогоплательщика: микробизнес платит свои 4-6% и, как в рекламе, «спит спокойно».

В бизнесе чуть крупнее сначала появились онлайн-кассы. После того как ФНС поняла, что все продажи ей видны, вперед ногами «вынесли» любимый многими ЕНВД. Зачем облагать какую-то непривязанную к реальности налоговую базу, когда можно обложить конкретную выручку и собрать больше налога? Незачем! Поэтому шансов выжить у ЕНВД не было.

А дальше вполне логично последовал режим, который сначала называли «УСН-онлайн», а потом свернули работу над ним, но выпустили идейную наследницу — автоматическую упрощенную систему налогообложения (АУСН), которая в этом году стартовала в качестве эксперимента с 1 июля. Посмотрим, как это будет работать. С моей точки зрения, для бизнеса это не так удобно, как НПД для самых маленьких. Ставки стали выше за счет того, что убрали страховые взносы, но экономия не всегда достижима – необходимо просчитывать налоговую нагрузку до перехода.

Кроме того, у бизнеса есть опасение, что налог могут посчитать некорректно и вместо экономии на бухгалтере придется вести параллельный налоговый учет, чтобы доказать свою правоту. Мы все помним, как внедрялся АИС «Налог-3» в начале 2020 года: в первые месяцы система толком не работала и налогоплательщики по всей стране страдали. Из более свежих историй: транспортный и земельный налоги с прошлого года у юридических лиц считаются на стороне ФНС. И периодически всплывают кейсы, когда налоговая служба посчитала неправильно, а налогоплательщику приходится оспаривать сумму.

Недавно РБК сообщал, что порядка 97% российских микрокомпаний пока не готовы пользоваться АУСН. 39% опрошенных утверждают, что из-за высоких ставок налога для них такая система не будет выгодна. Каждый восьмой микропредприниматель имеет собственные причины для отказа или желание для начала понаблюдать за работой новой системы со стороны. Бизнес хочет дождаться, когда систему отладят, и она начнет действовать без сбоев.

И отмечу еще один тренд, который сложился в последние годы. Сформировалась четко прорисованная схема ввода новых режимов налогообложения: сначала пилот на ограниченной территории, а затем раскатка на всю страну. Это подход, характерный для выпуска IT-продуктов: зарелизить на группу пользователей, пофиксить баги и уже потом выкатывать полноценное обновление.

А ваш бизнес чувствует влияние цифровизации?

🤖 — в полный рост!

😎 — только в части налогов!

🙄 — где мой калькулятор?

В конце августа дал интервью новому журналу «Налоги. Экономика. Общество». Опубликованный вариант меня совершенно не устроил — это просто сильно порезанная стенограмма беседы. Поэтому выложу интервью здесь в моей любимой рубрике #тренды, которую я давно не пополнял. Получится аж три поста.

Каковы тенденции цифровизации? Как вы видите этот процесс и какие тренды вы бы выделили?

Развивающийся с начала десятых годов тренд цифровизации – это история про большого брата, который тебя видит. Если вспомнить те времена, то бумажный НДС и всевозможные схемы с возмещениями были нормой делового оборота. В 2014 году появилась АСК НДС-2, после чего тема НДС стала довольно токсичной. По статистике, которую приводил в своем программном интервью «Коммерсанту» в 2020 году Д.В. Егоров, более 99% НДС контролируется государством. Налоговые разрывы составляют меньше 1% от общего объема. Это огромный прогресс. Цифровизация идет не только в налоговой, но и в смежных направлениях. Прослеживаемость товаров, маркировка – это не звенья одной цепи, но взаимопересекающиеся истории.

Если смотреть на конкретные инструменты, то обкатывать принимаемые решения начали с двух противоположных сторон. Первая — малый бизнес, вторая — крупнейшие налогоплательщики. Начну с малышей. Здесь самый успешный проект ФНС — налог на профессиональный доход (НПД). Он был введен в 2019 году в качестве эксперимента в четырех регионах, и быстро показал свою эффективность, после чего режим распространили на всю Россию. НПД оказался удобен и не слишком затратен для налогоплательщика: микробизнес платит свои 4-6% и, как в рекламе, «спит спокойно».

В бизнесе чуть крупнее сначала появились онлайн-кассы. После того как ФНС поняла, что все продажи ей видны, вперед ногами «вынесли» любимый многими ЕНВД. Зачем облагать какую-то непривязанную к реальности налоговую базу, когда можно обложить конкретную выручку и собрать больше налога? Незачем! Поэтому шансов выжить у ЕНВД не было.

А дальше вполне логично последовал режим, который сначала называли «УСН-онлайн», а потом свернули работу над ним, но выпустили идейную наследницу — автоматическую упрощенную систему налогообложения (АУСН), которая в этом году стартовала в качестве эксперимента с 1 июля. Посмотрим, как это будет работать. С моей точки зрения, для бизнеса это не так удобно, как НПД для самых маленьких. Ставки стали выше за счет того, что убрали страховые взносы, но экономия не всегда достижима – необходимо просчитывать налоговую нагрузку до перехода.

Кроме того, у бизнеса есть опасение, что налог могут посчитать некорректно и вместо экономии на бухгалтере придется вести параллельный налоговый учет, чтобы доказать свою правоту. Мы все помним, как внедрялся АИС «Налог-3» в начале 2020 года: в первые месяцы система толком не работала и налогоплательщики по всей стране страдали. Из более свежих историй: транспортный и земельный налоги с прошлого года у юридических лиц считаются на стороне ФНС. И периодически всплывают кейсы, когда налоговая служба посчитала неправильно, а налогоплательщику приходится оспаривать сумму.

Недавно РБК сообщал, что порядка 97% российских микрокомпаний пока не готовы пользоваться АУСН. 39% опрошенных утверждают, что из-за высоких ставок налога для них такая система не будет выгодна. Каждый восьмой микропредприниматель имеет собственные причины для отказа или желание для начала понаблюдать за работой новой системы со стороны. Бизнес хочет дождаться, когда систему отладят, и она начнет действовать без сбоев.

И отмечу еще один тренд, который сложился в последние годы. Сформировалась четко прорисованная схема ввода новых режимов налогообложения: сначала пилот на ограниченной территории, а затем раскатка на всю страну. Это подход, характерный для выпуска IT-продуктов: зарелизить на группу пользователей, пофиксить баги и уже потом выкатывать полноценное обновление.

А ваш бизнес чувствует влияние цифровизации?

🤖 — в полный рост!

😎 — только в части налогов!

🙄 — где мой калькулятор?

{kind=link}

Как ФНС цифровизирует бизнес. Часть 2: что и зачем делается

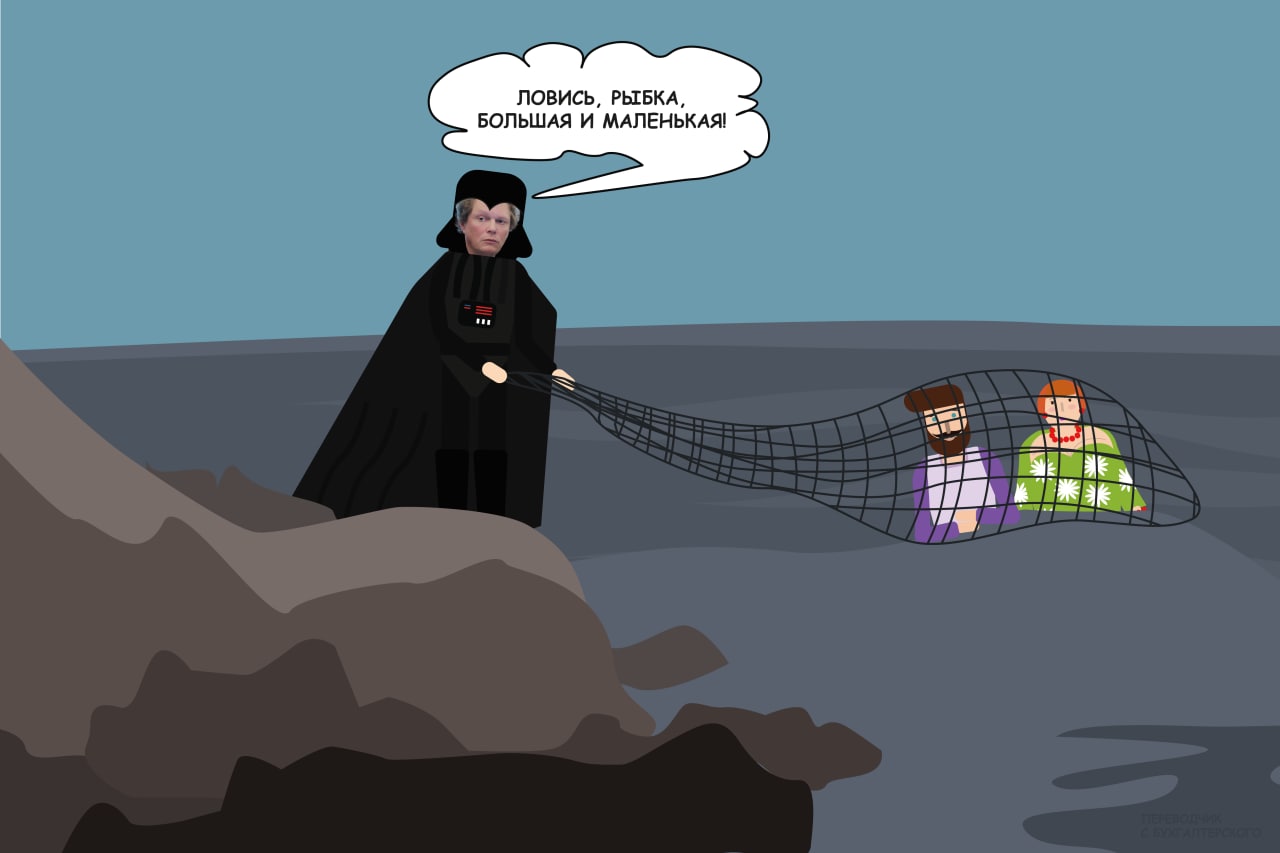

Продолжение моего интервью о цифровизации налогообложения. Начало здесь.

Как вы считаете – меняются ли правила ведения бизнеса?

Не платить налоги становится очень небезопасно. Бизнес обеляется, и все процессы становятся прозрачными. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и делать сеть с каждым разом становится все легче. А рыба ловится все мельче.

Сейчас в силу большой загруженности на местах, инспекторам часто выгоднее за одной крупной рыбой гоняться, и до мелких не всегда доходят руки. Но это временно. Поэтому финансовая модель бизнеса должна сходиться при полном выполнении обязательств перед государством, конкурировать за счет экономии на налогах становится все труднее.

Что будет дальше?

На мой взгляд, вслед за ЕНВД падет патент. Сейчас на этом режиме облагаются небольшие вмененные доходы ИП с возможностью получать до 60 млн руб., а налога платить лишь несколько тысяч. На рубеже 3-5 лет ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД. После завершения пилота АУСН будут раскатывать на всю страну, набьют шишек, что-то смогут изменить, если бизнес не будет переходить массово. И до конца 20-х годов УСН станет только автоматизированным. Это развитие давно озвученной концепции ФНС как сервиса: считать НДФЛ будут банки, УСН и имущественные налоги — налоговая служба, а налогоплательщик будет только акцептовать и оплачивать сумму налога. В более далеком будущем нечто похожее может быть реализовано и в крупном бизнесе.

А что сейчас в крупном бизнесе?

В середине 2010-х годов появился режим налогового мониторинга. Налогоплательщик для того, чтобы упростить себе взаимодействие с налоговой службой, добровольно дает ей доступ к своей бухгалтерии. Реализуется такой доступ двумя путями. Первый — непосредственный доступ в учетную систему. Второй — витрина данных, когда данные из учетной системы налогоплательщика экспортируются во внешнюю систему, к которой имеет доступ налоговая. В обоих случаях налоговая видит всю хозяйственную жизнь налогоплательщика и может предупредить его, если увидит признаки возможного налогового правонарушения, чтобы тот мог исправить ситуацию.

В конце 2020 года порог входа в налоговый мониторинг снизили. Теперь туда могут попасть не только самые крупные налогоплательщики, но и просто крупные — с годовой выручкой от 1 млрд руб. и суммой уплаченных налогов от 100 млн руб. По мере того, как технологии будут обкатываться и их безопасность будет подтверждена, эту практику распространят и на средний бизнес.

После того как спецрежимы окончательно автоматизируются, всерьез возьмутся за полную автоматизацию ОСНО. Потоки НДС уже видны налоговой службе, имущественные налоги считает ФНС, а самый сложный в исчислении налог, который имеет отдельную систему налогового учета, –налог на прибыль. Чтобы считать его самостоятельно налоговой необходимы данные не только о движении денег, но и о движении товарных потоков и расходах налогоплательщика Думаю, что решением такой сложной задачи начнут заниматься не раньше, чем через 10-15 лет.

А зачем это? Что убеждает ФНС двигаться в этом направлении? В чем мотивация для государства?

У налогов есть четыре функции, выполнение которых в теории должно стимулировать государство: фискальная — наполнение бюджета; распределительная — перераспределение доходов богатых в пользу бедных; регулирующая — стимулирование и дестимулирование деятельности, которую государство хочет поддержать или наоборот; контрольная — информирование государства о том, что происходит в экономике. Но на практике первую скрипку играет фискальная функция — с ФНС государство требует обеспечить собираемость налогов. И мытари успешно решают эту задачу за счет цифровизации.

#тренды

😱 — шеф, усе пропало!

😎 — всех не переловят!

🙄 — где мой калькулятор?

Продолжение моего интервью о цифровизации налогообложения. Начало здесь.

Как вы считаете – меняются ли правила ведения бизнеса?

Не платить налоги становится очень небезопасно. Бизнес обеляется, и все процессы становятся прозрачными. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и делать сеть с каждым разом становится все легче. А рыба ловится все мельче.

Сейчас в силу большой загруженности на местах, инспекторам часто выгоднее за одной крупной рыбой гоняться, и до мелких не всегда доходят руки. Но это временно. Поэтому финансовая модель бизнеса должна сходиться при полном выполнении обязательств перед государством, конкурировать за счет экономии на налогах становится все труднее.

Что будет дальше?

На мой взгляд, вслед за ЕНВД падет патент. Сейчас на этом режиме облагаются небольшие вмененные доходы ИП с возможностью получать до 60 млн руб., а налога платить лишь несколько тысяч. На рубеже 3-5 лет ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД. После завершения пилота АУСН будут раскатывать на всю страну, набьют шишек, что-то смогут изменить, если бизнес не будет переходить массово. И до конца 20-х годов УСН станет только автоматизированным. Это развитие давно озвученной концепции ФНС как сервиса: считать НДФЛ будут банки, УСН и имущественные налоги — налоговая служба, а налогоплательщик будет только акцептовать и оплачивать сумму налога. В более далеком будущем нечто похожее может быть реализовано и в крупном бизнесе.

А что сейчас в крупном бизнесе?

В середине 2010-х годов появился режим налогового мониторинга. Налогоплательщик для того, чтобы упростить себе взаимодействие с налоговой службой, добровольно дает ей доступ к своей бухгалтерии. Реализуется такой доступ двумя путями. Первый — непосредственный доступ в учетную систему. Второй — витрина данных, когда данные из учетной системы налогоплательщика экспортируются во внешнюю систему, к которой имеет доступ налоговая. В обоих случаях налоговая видит всю хозяйственную жизнь налогоплательщика и может предупредить его, если увидит признаки возможного налогового правонарушения, чтобы тот мог исправить ситуацию.

В конце 2020 года порог входа в налоговый мониторинг снизили. Теперь туда могут попасть не только самые крупные налогоплательщики, но и просто крупные — с годовой выручкой от 1 млрд руб. и суммой уплаченных налогов от 100 млн руб. По мере того, как технологии будут обкатываться и их безопасность будет подтверждена, эту практику распространят и на средний бизнес.

После того как спецрежимы окончательно автоматизируются, всерьез возьмутся за полную автоматизацию ОСНО. Потоки НДС уже видны налоговой службе, имущественные налоги считает ФНС, а самый сложный в исчислении налог, который имеет отдельную систему налогового учета, –налог на прибыль. Чтобы считать его самостоятельно налоговой необходимы данные не только о движении денег, но и о движении товарных потоков и расходах налогоплательщика Думаю, что решением такой сложной задачи начнут заниматься не раньше, чем через 10-15 лет.

А зачем это? Что убеждает ФНС двигаться в этом направлении? В чем мотивация для государства?

У налогов есть четыре функции, выполнение которых в теории должно стимулировать государство: фискальная — наполнение бюджета; распределительная — перераспределение доходов богатых в пользу бедных; регулирующая — стимулирование и дестимулирование деятельности, которую государство хочет поддержать или наоборот; контрольная — информирование государства о том, что происходит в экономике. Но на практике первую скрипку играет фискальная функция — с ФНС государство требует обеспечить собираемость налогов. И мытари успешно решают эту задачу за счет цифровизации.

#тренды

😱 — шеф, усе пропало!

😎 — всех не переловят!

🙄 — где мой калькулятор?

{kind=link}

Как ФНС цифровизирует бизнес. Часть 3: чем все закончится

Окончание моего интервью о цифровизации налогообложения. Начало здесь, продолжение здесь.

Как вы считаете, предприятия будут постепенно перетекать с ведением учетных данных в сервисы ФНС или все-таки операционный учет, свой останется, ведь это совершенно неотделимо от системы управления предприятием?

Я все время говорю о том, что учет не ограничивается только налоговым учетом. На предприятии есть потребность в ведении трех его видов.

Первый — налоговый со своими правилами, установленными Налоговым кодексом, который ведется для государства. Это вид учета в будущем перейдет на сторону ФНС, налогоплательщику останется только уплачивать налоги.

Второй — бухгалтерский, который ведется для пользователей с прямым финансовым интересом. Здесь работают совсем другие правила. С конца 90-х годов российские бухгалтерские стандарты все больше сближаются с МСФО, и бухгалтерский учет становится все дальше от налогового. Я мечтаю, что когда-то налоговые инспекторы перестанут говорить: «А почему у вас прибыль в отчете о финансовых результатах не сходится с прибылью в декларации по налогу на прибыль?» Если учет ведется правильно, эти суммы и не должны сходиться! И налоговые органы должны понимать, что бухгалтерский учет ведется не для них. Бухгалтерский учет становится все более вариативным и сложным — он однозначно продолжит вестись на стороне бизнеса силами собственной бухгалтерии или профессиональных аутсорсеров в специализированных бухгалтерских программах.

И третий вид учета — управленческий. Он на 70-80% основывается на бухгалтерских данных, только гораздо оперативней, детальней и содержит не только финансовую, но и другую информацию, необходимую для управления компанией. Когда бизнес окончательно поймет, что не платить налоги не получится, то резервы повышения эффективности будут искаться в том числе через правильную методологию управленческого учета. Естественно, и этот вид учета сервисам ФНС не делегировать — здесь учетная система выстраивается индивидуально под потребности конкретного бизнеса.

Получается, что в какой-то момент времени должны стандартизироваться процессы обмена информацией, чтобы не возникло так называемого автоматизированного хаоса?

Здесь по двум направлениям идет развитие. Первое: приложения сами по себе начинают дружить друг с другом через API — интерфейс программирования приложений. С помощью API обмениваются данными с другими сервисами: банками, онлайн-кассами, товароучетными и платежными системами.

Второе —стандартизированные форматы данных. Сейчас, например, бухгалтерия передает в налоговую инспекцию XML-файлы по утвержденному формату. Но налогоплательщики обмениваются между собой документами самых разных форматов. И этот документооборот по большей части остается бумажным.

Системы электронного документооборота (ЭДО) существуют в России больше 20 лет. Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» — его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было. Кроме того, операторов ЭДО на рынке много, и у них есть проблемы со стыковкой между собой. Не было и единых универсальных форматов электронных документов.