Не звони - пиши!

Воскресный не бухучета пост. Задумался о современной этике делового общения 👨💼

Старцы 30+ типа меня застали то время, когда основным каналом общения с клиентами, руководством и подчиненными был телефон ☎️ Сначала городской, потом мобильный. В конце 90-х была такая прикольная штука - пейджер 📲 Вы звонили оператору, диктовали голосовое сообщение, барышня отправляла его получателю, а тот бежал к телефону-автомату и звонил отправителю: "Валя, я не с любовницей, просто меня подстрелили - хирург зашивает" 📞

Сейчас у каждого в телефоне несколько каналов связи. Вот как в моей голове ранжируются сообщения из них:

👉 Почта. Серьезная задача, которая требует времени на реакцию и обдумывание. Могу не ответить сразу, но обязательно отреагирую. Даже если на это потребуется несколько дней.

👉 Мессенджеры. What's App, Viber, Skype, наша любимая Тележенька и даже олдскульная ICQ. Это инструмент для передачи задач, требующих реакции в течение пары часов. Бессмысленно направлять сюда стратегии развития подразделений и инвестпроекты.

👉 Телефон. Звонок на мобильный или городской номер означает экстренную ситуацию. Она требует немедленного вмешательства. Когда мне звонит супруга, я прерываю любое совещание. Это сигнал тревоги. Если мне звонят по ситуации, которая решается в мессенджере или почте, в следующий раз на звонок я могу не ответить. Не кричи: "Волки!" 😉

Вдохновитель поста - моя коллега. Назовем ее Катя 🤪 Надеюсь, Катя прочитала этот пост :)

👍 - интересно, пиши еще о менеджменте!

😎 - текст для Кати, но вкатил!

👎 - не отвлекайся, пиши про бухгалтерию!

Воскресный не бухучета пост. Задумался о современной этике делового общения 👨💼

Старцы 30+ типа меня застали то время, когда основным каналом общения с клиентами, руководством и подчиненными был телефон ☎️ Сначала городской, потом мобильный. В конце 90-х была такая прикольная штука - пейджер 📲 Вы звонили оператору, диктовали голосовое сообщение, барышня отправляла его получателю, а тот бежал к телефону-автомату и звонил отправителю: "Валя, я не с любовницей, просто меня подстрелили - хирург зашивает" 📞

Сейчас у каждого в телефоне несколько каналов связи. Вот как в моей голове ранжируются сообщения из них:

👉 Почта. Серьезная задача, которая требует времени на реакцию и обдумывание. Могу не ответить сразу, но обязательно отреагирую. Даже если на это потребуется несколько дней.

👉 Мессенджеры. What's App, Viber, Skype, наша любимая Тележенька и даже олдскульная ICQ. Это инструмент для передачи задач, требующих реакции в течение пары часов. Бессмысленно направлять сюда стратегии развития подразделений и инвестпроекты.

👉 Телефон. Звонок на мобильный или городской номер означает экстренную ситуацию. Она требует немедленного вмешательства. Когда мне звонит супруга, я прерываю любое совещание. Это сигнал тревоги. Если мне звонят по ситуации, которая решается в мессенджере или почте, в следующий раз на звонок я могу не ответить. Не кричи: "Волки!" 😉

Вдохновитель поста - моя коллега. Назовем ее Катя 🤪 Надеюсь, Катя прочитала этот пост :)

👍 - интересно, пиши еще о менеджменте!

😎 - текст для Кати, но вкатил!

👎 - не отвлекайся, пиши про бухгалтерию!

Недавно писал о том, что декларации по транспортному и земельному налогу для юрлиц с 2020 года отменят. Вчера Президент подписал закон от 15.04.2019 № 63-ФЗ. Налоговой отчетности станет меньше.

👍 - хорошая новость, давно пора было их отменить!

😎 - у бухгалтера работы станет меньше, надо его подзагрузить!

👎 - опять про налоги, надоело!

👍 - хорошая новость, давно пора было их отменить!

😎 - у бухгалтера работы станет меньше, надо его подзагрузить!

👎 - опять про налоги, надоело!

Словарик: пассивы

Основные виды активов в рубрике #словарик я рассмотрел. Парой постов выше есть дайджест вышедших выпусков. Теперь пора разобраться с тем, откуда они берутся 🤷♂️ Каждый актив появляется в компании из какого-то источника. Эти источники в бухучете называются пассивами (Stockholders Equity and Liabilities). В отличие от активов, пассивы нельзя потрогать или взвесить. Их можно только измерить в рублях. Пассив - это оценка величины карманов компании, из которых достаются активы.

Активы могут появиться из двух больших карманов:

1️⃣ Капитал. Это собственные источники активов. Величина капитала показывает сколько денег инвестировали в компанию ее собственники и сколько прибыли она заработала за все время существования. В структуре капитала обычно выделяют:

👉 Уставный капитал

👉 Собственные акции, выкупленные у акционеров

👉 Добавочный капитал

👉 Резервный капитал

👉 Нераспределенную прибыль (непокрытый убыток)

2️⃣ Обязательства. Это долги компании ее кредиторам. Величина обязательств показывает сколько денег компании придется отдать в будущем за уже используемые активы. Обязательства в бухучете подразделяются на долгосрочные и краткосрочные. До погашения первых остается больше года, вторых – меньше. Обязательства обычно делят на:

👉 Заемные средства

👉 Кредиторскую задолженность

👉 Оценочные обязательства

❗️Сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего 👻 Невыполнение закона сохранения материи в отдельно взятой компании 🤦🏻♂️ Закон сохранения для бухучета описывается капитальным уравнением:

Активы = Капитал + Обязательства

Такая запись означает, что любой актив профинансирован либо собственными, либо заемными пассивами ⚖️ Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей – увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

На капитальном уравнении основан бухгалтерский баланс 🧾 Это форма бухгалтерской отчетности, которая показывает какие активы есть у компании и из каких источников они появились. Балансу я посвящу отдельный пост, но сначала разберу каждый пассив.

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Основные виды активов в рубрике #словарик я рассмотрел. Парой постов выше есть дайджест вышедших выпусков. Теперь пора разобраться с тем, откуда они берутся 🤷♂️ Каждый актив появляется в компании из какого-то источника. Эти источники в бухучете называются пассивами (Stockholders Equity and Liabilities). В отличие от активов, пассивы нельзя потрогать или взвесить. Их можно только измерить в рублях. Пассив - это оценка величины карманов компании, из которых достаются активы.

Активы могут появиться из двух больших карманов:

1️⃣ Капитал. Это собственные источники активов. Величина капитала показывает сколько денег инвестировали в компанию ее собственники и сколько прибыли она заработала за все время существования. В структуре капитала обычно выделяют:

👉 Уставный капитал

👉 Собственные акции, выкупленные у акционеров

👉 Добавочный капитал

👉 Резервный капитал

👉 Нераспределенную прибыль (непокрытый убыток)

2️⃣ Обязательства. Это долги компании ее кредиторам. Величина обязательств показывает сколько денег компании придется отдать в будущем за уже используемые активы. Обязательства в бухучете подразделяются на долгосрочные и краткосрочные. До погашения первых остается больше года, вторых – меньше. Обязательства обычно делят на:

👉 Заемные средства

👉 Кредиторскую задолженность

👉 Оценочные обязательства

❗️Сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего 👻 Невыполнение закона сохранения материи в отдельно взятой компании 🤦🏻♂️ Закон сохранения для бухучета описывается капитальным уравнением:

Активы = Капитал + Обязательства

Такая запись означает, что любой актив профинансирован либо собственными, либо заемными пассивами ⚖️ Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей – увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

На капитальном уравнении основан бухгалтерский баланс 🧾 Это форма бухгалтерской отчетности, которая показывает какие активы есть у компании и из каких источников они появились. Балансу я посвящу отдельный пост, но сначала разберу каждый пассив.

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Предпринимателей стали чаще сажать

На прошлой неделе судебный департамент Верховного суда РФ выложил статистику судимости за 2018 год. За преступления в сфере экономической деятельности осуждено 7717 человек. В тучном 2013 году обвинительный приговор по подобным преступлениям вынесли 3728 гражданам – 0,5% от осужденных. В 2018 году за такие преступления приговорили уже 1,2%. Более чем двукратный рост! 😱

Предприниматели, директора и бухгалтеры должны отдавать себе отчет, что иногда их коллеги пополняют эту статистику. Я составил хит-парад часто применяемых статей.

1️⃣ Лидером стало незаконное предпринимательство (статьи 171 и 171 прим УК РФ) с 2702 осужденными. Чаще всего наказывали за незаконные азартные игры и продажу алкоголя. В 2013 году за это поплатились всего 195 человек.

2️⃣ На втором месте статьи 173 прим, связанные с незаконным образованием юрлица, – 1537 осужденных. 5 лет назад за это осудили лишь восьмерых. Особенно часто в прошлом году наказывали по статье 173.2 за регистрацию юрлиц на подставных лиц. Государство всерьез взялось за борьбу с фирмами-однодневками.

3️⃣ Бронза у приобретения и сбыта имущества, заведомо добытого преступным путем (статьи 175 прим). По ним осуждены 1235 человек. В 2013 году за это наказывали больше – 1978 приговоров.

Что же с «бухгалтерскими» статьями? Точнее, со статьями, наказывающими за преступления, в которых бухгалтер замешан почти всегда. Традиционно это 199 и 199 прим - уклонение от уплаты налогов с организации 💸 На общем фоне 491 человек, наказанных по этим статьям, выглядят не слишком впечатляюще. На первый взгляд. В 2013 году по тем же статьям осудили 372 человека. Лишением свободы это закончилось для 28 из них. В 2018 – для 54 человек. То есть сажать за налоги стали чаще – 11% против 7%.

Кстати, по этой группе статей 1 человек был признан невменяемым 🤪 Причем по части 2 статьи 199, то есть за уклонение, совершенное группой лиц по предварительному сговору в особо крупном размере. Так что шанс соскочить есть всегда 🤔 Но лучше с налогами не шутить. Читайте лучше рубрику #оптимизация – там я рассказываю как оптимизировать налоги законными методами 🎓

Так что акценты борьбы с преступлениями в сфере экономической деятельности смещаются из скупки краденого в утаивание доходов от государства. Незаконное предпринимательство приводит к неполучению налогов. Юрлица создаются незаконно, чтобы не платить налоги. А относительно небольшое количество посадок непосредственно за налоги связано с тем, что предприниматель, которому в ходе налоговой проверки намекают на 199 УК РФ, обычно становится сговорчивым и предпочитает заплатить налог и штрафы.

#залеты

👍 - предупрежден значит вооружен – буду осторожен!

😎 - со мной такого не случится – у меня крутой бухгалтер!

На прошлой неделе судебный департамент Верховного суда РФ выложил статистику судимости за 2018 год. За преступления в сфере экономической деятельности осуждено 7717 человек. В тучном 2013 году обвинительный приговор по подобным преступлениям вынесли 3728 гражданам – 0,5% от осужденных. В 2018 году за такие преступления приговорили уже 1,2%. Более чем двукратный рост! 😱

Предприниматели, директора и бухгалтеры должны отдавать себе отчет, что иногда их коллеги пополняют эту статистику. Я составил хит-парад часто применяемых статей.

1️⃣ Лидером стало незаконное предпринимательство (статьи 171 и 171 прим УК РФ) с 2702 осужденными. Чаще всего наказывали за незаконные азартные игры и продажу алкоголя. В 2013 году за это поплатились всего 195 человек.

2️⃣ На втором месте статьи 173 прим, связанные с незаконным образованием юрлица, – 1537 осужденных. 5 лет назад за это осудили лишь восьмерых. Особенно часто в прошлом году наказывали по статье 173.2 за регистрацию юрлиц на подставных лиц. Государство всерьез взялось за борьбу с фирмами-однодневками.

3️⃣ Бронза у приобретения и сбыта имущества, заведомо добытого преступным путем (статьи 175 прим). По ним осуждены 1235 человек. В 2013 году за это наказывали больше – 1978 приговоров.

Что же с «бухгалтерскими» статьями? Точнее, со статьями, наказывающими за преступления, в которых бухгалтер замешан почти всегда. Традиционно это 199 и 199 прим - уклонение от уплаты налогов с организации 💸 На общем фоне 491 человек, наказанных по этим статьям, выглядят не слишком впечатляюще. На первый взгляд. В 2013 году по тем же статьям осудили 372 человека. Лишением свободы это закончилось для 28 из них. В 2018 – для 54 человек. То есть сажать за налоги стали чаще – 11% против 7%.

Кстати, по этой группе статей 1 человек был признан невменяемым 🤪 Причем по части 2 статьи 199, то есть за уклонение, совершенное группой лиц по предварительному сговору в особо крупном размере. Так что шанс соскочить есть всегда 🤔 Но лучше с налогами не шутить. Читайте лучше рубрику #оптимизация – там я рассказываю как оптимизировать налоги законными методами 🎓

Так что акценты борьбы с преступлениями в сфере экономической деятельности смещаются из скупки краденого в утаивание доходов от государства. Незаконное предпринимательство приводит к неполучению налогов. Юрлица создаются незаконно, чтобы не платить налоги. А относительно небольшое количество посадок непосредственно за налоги связано с тем, что предприниматель, которому в ходе налоговой проверки намекают на 199 УК РФ, обычно становится сговорчивым и предпочитает заплатить налог и штрафы.

#залеты

👍 - предупрежден значит вооружен – буду осторожен!

😎 - со мной такого не случится – у меня крутой бухгалтер!

Анализируй это: ликвидность

Ликвидность характеризует скорость превращения активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸

В финансовом анализе выделяют 4 группы активов по степени ликвидности:

👉 А1. Абсолютно ликвидные активы. Такие активы не нужно продавать или их продажа займет меньше месяца. Это денежные средства и денежные эквиваленты и краткосрочные финансовые вложения. Например, если у вас есть вексель Сбербанка обналичить его можно за 1 визит в банк.

👉 А2. Быстрореализуемые активы. Их продажа займет меньше года. В основном это краткосрочная дебиторская задолженность. Дебитор вернет ее в срок, установленный договором, а если деньги потребуются раньше – можно переуступить право требования по договору цессии. Естественно, денег в этом случае компания получит меньше.

👉 А3. Медленно реализуемые активы. Их продажа займет больше года. Это запасы и НДС по приобретенным ценностям (да-да, это тоже актив).

👉 А4. Труднореализуемые активы. Их невозможно продать по рыночной цене или это потребует неопределенно долгого времени. Это основные средства, нематериальные активы, вложения во внеоборотные активы и долгосрочная дебиторская задолженность.

В большинстве учебников по финанализу вы найдете примерно такое жесткое закрепление активов за группами 🤦🏻♂️ На самом деле к анализу ликвидности нужно подходить деликатнее. Если механически разделить ваши активы из баланса на группы, картинка будет напоминать среднюю температуру по палатам в больнице.

Пример 1.

У вас есть акции Газпрома 🔥 Формально это труднореализуемый актив, фактически же продать «голубые фишки» на бирже по рыночной цене – дело пары секунд. Квалифицируем как А1.

Пример 2.

ООО «Рога и копыта» с юридическим адресом в месте массовой регистрации и директором-бомжом 🧙♂️ должно вам денег. Формально это быстрореализуемый актив. Ну-ну 😆 Ему самое место в А4.

Пример 3.

На складе лежит партия айфонов 3 ☎️ и 8 📱 Формально обе партии – быстрореализуемый актив. Фактически первую партию проще в музей сдать. Делим запасы на А4 и А2.

Ликвидность активов стоит анализировать в комплексе со срочностью оплаты пассивов. Это позволит понять когда и чем вы сможете рассчитаться с кредиторами. Когда разберу виды пассивов – вернусь к этому вопросу.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

🙉НДС – актив?! Давай об этом поподробнее!

Ликвидность характеризует скорость превращения активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸

В финансовом анализе выделяют 4 группы активов по степени ликвидности:

👉 А1. Абсолютно ликвидные активы. Такие активы не нужно продавать или их продажа займет меньше месяца. Это денежные средства и денежные эквиваленты и краткосрочные финансовые вложения. Например, если у вас есть вексель Сбербанка обналичить его можно за 1 визит в банк.

👉 А2. Быстрореализуемые активы. Их продажа займет меньше года. В основном это краткосрочная дебиторская задолженность. Дебитор вернет ее в срок, установленный договором, а если деньги потребуются раньше – можно переуступить право требования по договору цессии. Естественно, денег в этом случае компания получит меньше.

👉 А3. Медленно реализуемые активы. Их продажа займет больше года. Это запасы и НДС по приобретенным ценностям (да-да, это тоже актив).

👉 А4. Труднореализуемые активы. Их невозможно продать по рыночной цене или это потребует неопределенно долгого времени. Это основные средства, нематериальные активы, вложения во внеоборотные активы и долгосрочная дебиторская задолженность.

В большинстве учебников по финанализу вы найдете примерно такое жесткое закрепление активов за группами 🤦🏻♂️ На самом деле к анализу ликвидности нужно подходить деликатнее. Если механически разделить ваши активы из баланса на группы, картинка будет напоминать среднюю температуру по палатам в больнице.

Пример 1.

У вас есть акции Газпрома 🔥 Формально это труднореализуемый актив, фактически же продать «голубые фишки» на бирже по рыночной цене – дело пары секунд. Квалифицируем как А1.

Пример 2.

ООО «Рога и копыта» с юридическим адресом в месте массовой регистрации и директором-бомжом 🧙♂️ должно вам денег. Формально это быстрореализуемый актив. Ну-ну 😆 Ему самое место в А4.

Пример 3.

На складе лежит партия айфонов 3 ☎️ и 8 📱 Формально обе партии – быстрореализуемый актив. Фактически первую партию проще в музей сдать. Делим запасы на А4 и А2.

Ликвидность активов стоит анализировать в комплексе со срочностью оплаты пассивов. Это позволит понять когда и чем вы сможете рассчитаться с кредиторами. Когда разберу виды пассивов – вернусь к этому вопросу.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

🙉НДС – актив?! Давай об этом поподробнее!

Посчитал бухгалтеров: а как с этим в Америке?

Недавно пересчитывал российских бухгалтеров – насчитал почти 3,5 миллиона. На их зарплату ежегодно тратится 2% ВВП страны. Обещал рассказать сколько бухгалтерах в Штатах и как им платят – ловите. Как и в прошлый раз, статистика взята за 2015 год.

В США 1398 тысяч бухгалтеров с высшим образованием и 1732 тысяч – без. Итого 3130 бухгалтеров. Немного меньше, чем в России, но это только верхушка айсберга.

Средняя зарплата американского бухгалтера – 275 тыс. руб. Наш зарабатывает 32 тыс. руб. - в 8,5 раз меньше. В лоб эти цифры сравнивать некорректно – уровень затрат, сложность работы и отношение общества к бухгалтеру за океаном другое. Чтобы понять эффективнее ли американский бухгалтер, нужно сопоставлять другие цифры.

👉 В экономике США заняты 142 549 тыс. человек. Бухгалтеры составляют 2,2% от них. В России 4,7% занятых – бухи.

👉 На зарплату бухгалтеров и социальные отчисления с нее (брал минимальные - 10,35%) в США тратится 11 трлн руб., в России – 1,7 трлн руб.

👉 ВВП США - 1113,4 трлн руб., ВВП России – 83,4 трлн руб.

Получается, Штатам бухгалтеры обходятся в 1% от ВВП, а нам – в 2%. При этом в структуре занятого население у нас в 2,1 раза больше бухгалтеров. То есть, как ни горько это признавать, но в России справедливые зарплаты в сфере бухгалтерии. Отношение средней зарплаты буха к ВВП примерно такое же как в Америке. А вот самих бухгалтеров переизбыток.

Если брать США за эталон, то за сегодняшнюю зарплату наш бух должен работать вдвое эффективнее, а для нормализации доли затрат на бухгалтерию в ВВП нужно сократить число бухгалтеров вдвое. Что, в принципе, одно и то же – оставшимся придется делать вдвое больше работы. Осталось объяснить это тете Маше из бухгалтерии.

Почему американский бухгалтер настолько эффективнее своего российского коллеги – отдельная тема. Я к ней еще вернусь.

#тренды

👍 - классная статистика, продолжай анализировать!

😎 - всегда подозревал, что бухи недорабатывают!

👎 - хватит статистики!

Недавно пересчитывал российских бухгалтеров – насчитал почти 3,5 миллиона. На их зарплату ежегодно тратится 2% ВВП страны. Обещал рассказать сколько бухгалтерах в Штатах и как им платят – ловите. Как и в прошлый раз, статистика взята за 2015 год.

В США 1398 тысяч бухгалтеров с высшим образованием и 1732 тысяч – без. Итого 3130 бухгалтеров. Немного меньше, чем в России, но это только верхушка айсберга.

Средняя зарплата американского бухгалтера – 275 тыс. руб. Наш зарабатывает 32 тыс. руб. - в 8,5 раз меньше. В лоб эти цифры сравнивать некорректно – уровень затрат, сложность работы и отношение общества к бухгалтеру за океаном другое. Чтобы понять эффективнее ли американский бухгалтер, нужно сопоставлять другие цифры.

👉 В экономике США заняты 142 549 тыс. человек. Бухгалтеры составляют 2,2% от них. В России 4,7% занятых – бухи.

👉 На зарплату бухгалтеров и социальные отчисления с нее (брал минимальные - 10,35%) в США тратится 11 трлн руб., в России – 1,7 трлн руб.

👉 ВВП США - 1113,4 трлн руб., ВВП России – 83,4 трлн руб.

Получается, Штатам бухгалтеры обходятся в 1% от ВВП, а нам – в 2%. При этом в структуре занятого население у нас в 2,1 раза больше бухгалтеров. То есть, как ни горько это признавать, но в России справедливые зарплаты в сфере бухгалтерии. Отношение средней зарплаты буха к ВВП примерно такое же как в Америке. А вот самих бухгалтеров переизбыток.

Если брать США за эталон, то за сегодняшнюю зарплату наш бух должен работать вдвое эффективнее, а для нормализации доли затрат на бухгалтерию в ВВП нужно сократить число бухгалтеров вдвое. Что, в принципе, одно и то же – оставшимся придется делать вдвое больше работы. Осталось объяснить это тете Маше из бухгалтерии.

Почему американский бухгалтер настолько эффективнее своего российского коллеги – отдельная тема. Я к ней еще вернусь.

#тренды

👍 - классная статистика, продолжай анализировать!

😎 - всегда подозревал, что бухи недорабатывают!

👎 - хватит статистики!

Кто меня читает? Нас уже больше 5,5 К 📈 По меркам армии - это небольшая дивизия. Интересно кто вы, мои читатели. Рассчитаемся?

anonymous poll

Предприниматель / собственник бизнеса – 310

👍👍👍👍👍👍👍 24%

Бухгалтер или главбух – 289

👍👍👍👍👍👍👍 22%

Сотрудник из других сфер – 281

👍👍👍👍👍👍 22%

Руководитель из других сфер – 105

👍👍 8%

Студент – 98

👍👍 8%

Директор / гендиректор – 75

👍👍 6%

Финдир – 54

👍 4%

Налоговик или налоговый консультант – 52

👍 4%

Аудитор – 21

▫️ 2%

Преподаватель – 17

▫️ 1%

👥 1302 people voted so far.

anonymous poll

Предприниматель / собственник бизнеса – 310

👍👍👍👍👍👍👍 24%

Бухгалтер или главбух – 289

👍👍👍👍👍👍👍 22%

Сотрудник из других сфер – 281

👍👍👍👍👍👍 22%

Руководитель из других сфер – 105

👍👍 8%

Студент – 98

👍👍 8%

Директор / гендиректор – 75

👍👍 6%

Финдир – 54

👍 4%

Налоговик или налоговый консультант – 52

👍 4%

Аудитор – 21

▫️ 2%

Преподаватель – 17

▫️ 1%

👥 1302 people voted so far.

Словарик: уставный капитал

Начинаем разбирать пассивы. Первый на очереди уставный капитал. Это и хронологически первый пассив – он возникает при учреждении компании.

Уставный капитал (Equity Capital) – это стоимость активов компании, внесенных учредителями при ее открытии. Величина уставного капитала и распределение долей в нем между учредителями описываются в Уставе компании – отсюда и название. Как и любой другой пассив, уставный капитал – это просто оценка кармана, из которого взяты активы. Уставный капитал показывает сколько активов компании принадлежит учредителям.

В России законодательно определены минимальные размеры уставного капитала. Для обществ с ограниченной ответственностью это 10 тыс. руб., для непубличных акционерных обществ – столько же, для публичных акционерных обществ – 100 тыс. руб.

Многие почему-то считают, что для учреждения ООО нужно внести 10 тыс. руб. на расчетный счет. Это миф. В оплату уставного капитала могут быть внесены любые активы. Но не меньше этой суммы должны составлять денежные средства. Они могут быть как безналичными, так и наличными. Стоимость других вносимых активов должна быть подтверждена независимым оценщиком. Но для ООО делается исключение: если учредители оценивают долю кого-то из них менее, чем в 20 тыс. руб., то они оценивают вносимые активы самостоятельно. Правда, эту самостоятельность с 2014 года ограничивает Гражданский кодекс: оценить ниже оценщика можно, выше - нельзя. А оценщика нужно привлекать в любом случае.

Пример 1.

Единственный учредитель ООО «Рога и копыта» вносит в уставный капитал свой новый Бентли 🚘, на котором он будет передвигаться по делам фирмы. Независимый оценщик оценил тачку в 10 млн руб., но учредитель оценивает ее всего в 10 тыс. руб. Теперь у ООО есть актив – основное средство и пассив – уставный капитал. И то и другое оценивается в 10 тыс. руб.

Пример 2.

Один из учредителей ООО «Свидетели Мишустина» вносит в уставный капитал гнилую табуретку. Оценивает ее в 1 млн руб. Другие учредители не против, но закон есть закон – такую оценку надо подтвердить заключением оценщика. А он вместе с учредителями в течение 5 лет несет субсидиарную ответственность за занижение сумм оценки. Это значит, что оценщик будет платить по долгам общества, если табуретку не получится продать за миллион, чтобы рассчитаться с кредиторами. Поэтому он оценивает табуретку в 0 руб. И учредителю приходится искать другое имущество для вклада в уставный капитал.

Доля в уставном капитале позволяет учредителю претендовать на часть прибыли компании 💸 Такие выплаты называются дивидендами. Но это уже другая история.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Начинаем разбирать пассивы. Первый на очереди уставный капитал. Это и хронологически первый пассив – он возникает при учреждении компании.

Уставный капитал (Equity Capital) – это стоимость активов компании, внесенных учредителями при ее открытии. Величина уставного капитала и распределение долей в нем между учредителями описываются в Уставе компании – отсюда и название. Как и любой другой пассив, уставный капитал – это просто оценка кармана, из которого взяты активы. Уставный капитал показывает сколько активов компании принадлежит учредителям.

В России законодательно определены минимальные размеры уставного капитала. Для обществ с ограниченной ответственностью это 10 тыс. руб., для непубличных акционерных обществ – столько же, для публичных акционерных обществ – 100 тыс. руб.

Многие почему-то считают, что для учреждения ООО нужно внести 10 тыс. руб. на расчетный счет. Это миф. В оплату уставного капитала могут быть внесены любые активы. Но не меньше этой суммы должны составлять денежные средства. Они могут быть как безналичными, так и наличными. Стоимость других вносимых активов должна быть подтверждена независимым оценщиком. Но для ООО делается исключение: если учредители оценивают долю кого-то из них менее, чем в 20 тыс. руб., то они оценивают вносимые активы самостоятельно. Правда, эту самостоятельность с 2014 года ограничивает Гражданский кодекс: оценить ниже оценщика можно, выше - нельзя. А оценщика нужно привлекать в любом случае.

Пример 1.

Единственный учредитель ООО «Рога и копыта» вносит в уставный капитал свой новый Бентли 🚘, на котором он будет передвигаться по делам фирмы. Независимый оценщик оценил тачку в 10 млн руб., но учредитель оценивает ее всего в 10 тыс. руб. Теперь у ООО есть актив – основное средство и пассив – уставный капитал. И то и другое оценивается в 10 тыс. руб.

Пример 2.

Один из учредителей ООО «Свидетели Мишустина» вносит в уставный капитал гнилую табуретку. Оценивает ее в 1 млн руб. Другие учредители не против, но закон есть закон – такую оценку надо подтвердить заключением оценщика. А он вместе с учредителями в течение 5 лет несет субсидиарную ответственность за занижение сумм оценки. Это значит, что оценщик будет платить по долгам общества, если табуретку не получится продать за миллион, чтобы рассчитаться с кредиторами. Поэтому он оценивает табуретку в 0 руб. И учредителю приходится искать другое имущество для вклада в уставный капитал.

Доля в уставном капитале позволяет учредителю претендовать на часть прибыли компании 💸 Такие выплаты называются дивидендами. Но это уже другая история.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Если бухгалтер - это врач, который лечит компанию, то кто он по специальности? Вопрос не праздный - хочу проверить одну гипотезу, потом объясню в чем дело.

🧐 - Диагност. Ставит предположительный диагноз, но не лечит.

😷 - Терапевт. Оценивает клиническую картину. Мелкие болячки диагностирует и лечит, по крупным направляет к узким специалистам.

😵 - Патологоанатом. Устанавливает точную причину смерти.

🧐 - Диагност. Ставит предположительный диагноз, но не лечит.

😷 - Терапевт. Оценивает клиническую картину. Мелкие болячки диагностирует и лечит, по крупным направляет к узким специалистам.

😵 - Патологоанатом. Устанавливает точную причину смерти.

Бухгалтер: патологоанатом или терапевт?

Результаты вчерашнего опроса меня приятно удивили. С огромным перевесом победили сторонники того, что бухгалтер – это врач-терапевт, который мелкие болячки компании диагностирует и лечит, а по крупным направляет к узким специалистам – финансовым и налоговым консультантам, специалистам по организации производства и т.д. Мне как представителю профессии это очень приятно ☺️

К сожалению, в практике я чаще сталкиваюсь с мнением, что бухгалтер – это паталогоанатом бизнеса ☠️ Его диагнозы ставятся посмертно. И сколь бы угодно точными они ни были, предпринимать меры по оздоровлению компании на их основе уже поздно. Есть хорошая метафора об управлении компанией на основе бухгалтерских данных. Это похоже на управление автомобилем с заклеенным лобовым стеклом. Автомобиль движется вперед, а водитель пытается сориентироваться на дороге, глядя в зеркала заднего вида. Бухучет дает информацию для анализа и планирования. Но дает ее с запаздыванием. И дело не в том, что учет ведет тетя Маша 🧟♂️ Есть объективные причины этого.

👉 Ретроспективность. Бухгалтерские процедуры устроены так, что некоторые расчеты осуществляются только по окончании месяца. Например, это начисление амортизации или распределение косвенных затрат по видам продукции. Поэтому точную информацию о том, что произошло за месяц, руководитель получает в лучшем случае в первых числах следующего. При этом конечный продукт бухучета – бухгалтерская отчетность ориентирован в основном на внешних пользователей информации. Банку, государству, контрагентам и инвесторам важнее знать что уже произошло в компании и на что им можно рассчитывать в свете этого. Вот бухгалтер и пишет подробную летопись произошедшего 📜

👉 Документальность. Под любую букву в этой летописи должен быть приложен документ, который подтверждает, что летописец не врет. Нет документа – значит ничего и не происходило. А документ нужно составить и приделать к нему ноги, которые добегут до бухгалтерии 👣 Бежать эти ноги могут долго, прибежать не туда, снова долго бежать, наконец, прибежать куда надо, но потерять документ в процессе бега. В этом случае нужно все начинать заново. В результате от сделки до ее отражения в учете проходит много времени ⏱

Поэтому для оперативного управления компанией классический бухучет подходит плохо. На помощь ему приходит управленческий учет 📈 Только не надо слушать доморощенных экспертов, которые говорят, что это что-то сильно отличающееся от бухучета. В основе лежат все те же бухгалтерские приемы. И обрабатывается та же информация о происходящем с деньгами компании. Просто в управленке акцент ставится на внутренних пользователей, а их приоритет – не точность, а скорость. Вся детализация по подразделениям, проектам, продуктам, переделам, сегментам рынка, нужная для управления, может быть реализована и в бухгалтерском учете. Но менеджерам нужно осуществлять оперативное планирование и контроль, а под это бухучет не заточен 🤷♂️ Поэтому и нужно вести оба вида учета.

Развитие цифровых технологий приводит к тому, что временной лаг между бухгалтерским и управленческим учетом снижается. Думаю, что мы застанем слияние их в единую информационную систему. Если хотите – напишу об этом подробнее.

#тренды

👍 круто, давай еще про управленку!

😎 управленка – это чтобы налоги не платить!

👎 оптимизация, анализ, управленка… где бухучет-то?!

Результаты вчерашнего опроса меня приятно удивили. С огромным перевесом победили сторонники того, что бухгалтер – это врач-терапевт, который мелкие болячки компании диагностирует и лечит, а по крупным направляет к узким специалистам – финансовым и налоговым консультантам, специалистам по организации производства и т.д. Мне как представителю профессии это очень приятно ☺️

К сожалению, в практике я чаще сталкиваюсь с мнением, что бухгалтер – это паталогоанатом бизнеса ☠️ Его диагнозы ставятся посмертно. И сколь бы угодно точными они ни были, предпринимать меры по оздоровлению компании на их основе уже поздно. Есть хорошая метафора об управлении компанией на основе бухгалтерских данных. Это похоже на управление автомобилем с заклеенным лобовым стеклом. Автомобиль движется вперед, а водитель пытается сориентироваться на дороге, глядя в зеркала заднего вида. Бухучет дает информацию для анализа и планирования. Но дает ее с запаздыванием. И дело не в том, что учет ведет тетя Маша 🧟♂️ Есть объективные причины этого.

👉 Ретроспективность. Бухгалтерские процедуры устроены так, что некоторые расчеты осуществляются только по окончании месяца. Например, это начисление амортизации или распределение косвенных затрат по видам продукции. Поэтому точную информацию о том, что произошло за месяц, руководитель получает в лучшем случае в первых числах следующего. При этом конечный продукт бухучета – бухгалтерская отчетность ориентирован в основном на внешних пользователей информации. Банку, государству, контрагентам и инвесторам важнее знать что уже произошло в компании и на что им можно рассчитывать в свете этого. Вот бухгалтер и пишет подробную летопись произошедшего 📜

👉 Документальность. Под любую букву в этой летописи должен быть приложен документ, который подтверждает, что летописец не врет. Нет документа – значит ничего и не происходило. А документ нужно составить и приделать к нему ноги, которые добегут до бухгалтерии 👣 Бежать эти ноги могут долго, прибежать не туда, снова долго бежать, наконец, прибежать куда надо, но потерять документ в процессе бега. В этом случае нужно все начинать заново. В результате от сделки до ее отражения в учете проходит много времени ⏱

Поэтому для оперативного управления компанией классический бухучет подходит плохо. На помощь ему приходит управленческий учет 📈 Только не надо слушать доморощенных экспертов, которые говорят, что это что-то сильно отличающееся от бухучета. В основе лежат все те же бухгалтерские приемы. И обрабатывается та же информация о происходящем с деньгами компании. Просто в управленке акцент ставится на внутренних пользователей, а их приоритет – не точность, а скорость. Вся детализация по подразделениям, проектам, продуктам, переделам, сегментам рынка, нужная для управления, может быть реализована и в бухгалтерском учете. Но менеджерам нужно осуществлять оперативное планирование и контроль, а под это бухучет не заточен 🤷♂️ Поэтому и нужно вести оба вида учета.

Развитие цифровых технологий приводит к тому, что временной лаг между бухгалтерским и управленческим учетом снижается. Думаю, что мы застанем слияние их в единую информационную систему. Если хотите – напишу об этом подробнее.

#тренды

👍 круто, давай еще про управленку!

😎 управленка – это чтобы налоги не платить!

👎 оптимизация, анализ, управленка… где бухучет-то?!

Словарик: Налог на добавленную стоимость

Недавно в посте про ликвидность я внес интригу, сказав, что НДС – это актив. Пришло время разобраться с этим 🤟

НДС – это второй по сложности исчисления налог в России. Сложнее только налог на прибыль. Но базовый механизм его довольно прост. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца – он делает точно так же. Но продавец не оставляет налог себе – это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе, который ведет Мишустин 🚌

Пример 1.

Компания «Уральские баристы» покупает кофейные зерна и делает из них кофе ☕️ Поставщик продает зерна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придется заплатить ему 120 руб. (100 руб. цена + 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. – государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки кофе. В нашем примере - 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо 👼 – всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему еще вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить 🤷♂️ Обычно это физлица. Так что НДС на самом деле – налог с населения, а не с бизнеса.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. – поставщику зерен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками.

👉 60 руб. налога заплатит баристам покупатель кофе

👉 20 руб. налога заплатят баристы продавцу зерен

👉 40 руб. заплатят баристы в бюджет (60 руб. – 20 руб.)

Итого баристы заплятят 60 руб. НДС и столько же они получат от покупателя ⚖️

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же предприниматели не любят НДС? 🤢 Есть две причины.

1️⃣ Берешь чужие и на время. Отдаешь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане 💰

2️⃣ То самое уточнение. Если наложить на долги денежный поток, ситуация выглядит не так радужно.

Пример 3.

Кофе покупателю баристы отдали под честное слово или поручительство банка. А продавец зерен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. еще не получены от покупателя. С налоговиками договариваться бессмысленно: наступает 25 число и ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учетом вычета). Тоже беспроцентный кредит – только покупателю 🤦🏻♂️ А ведь эти деньги могли работать.

В завершение о том, почему НДС – актив. Актив – это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «входящий НДС». В нашем примере - 20 руб. Фактически это дебиторская задолженность государства. Ее не получить деньгами, но на нее можно будет уменьшить долг перед бюджетом 💸 Потому и актив.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Недавно в посте про ликвидность я внес интригу, сказав, что НДС – это актив. Пришло время разобраться с этим 🤟

НДС – это второй по сложности исчисления налог в России. Сложнее только налог на прибыль. Но базовый механизм его довольно прост. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца – он делает точно так же. Но продавец не оставляет налог себе – это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе, который ведет Мишустин 🚌

Пример 1.

Компания «Уральские баристы» покупает кофейные зерна и делает из них кофе ☕️ Поставщик продает зерна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придется заплатить ему 120 руб. (100 руб. цена + 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. – государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки кофе. В нашем примере - 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо 👼 – всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему еще вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить 🤷♂️ Обычно это физлица. Так что НДС на самом деле – налог с населения, а не с бизнеса.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. – поставщику зерен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками.

👉 60 руб. налога заплатит баристам покупатель кофе

👉 20 руб. налога заплатят баристы продавцу зерен

👉 40 руб. заплатят баристы в бюджет (60 руб. – 20 руб.)

Итого баристы заплятят 60 руб. НДС и столько же они получат от покупателя ⚖️

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же предприниматели не любят НДС? 🤢 Есть две причины.

1️⃣ Берешь чужие и на время. Отдаешь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане 💰

2️⃣ То самое уточнение. Если наложить на долги денежный поток, ситуация выглядит не так радужно.

Пример 3.

Кофе покупателю баристы отдали под честное слово или поручительство банка. А продавец зерен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. еще не получены от покупателя. С налоговиками договариваться бессмысленно: наступает 25 число и ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учетом вычета). Тоже беспроцентный кредит – только покупателю 🤦🏻♂️ А ведь эти деньги могли работать.

В завершение о том, почему НДС – актив. Актив – это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «входящий НДС». В нашем примере - 20 руб. Фактически это дебиторская задолженность государства. Ее не получить деньгами, но на нее можно будет уменьшить долг перед бюджетом 💸 Потому и актив.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Нас уже больше 7К! 🎉Спасибо вам, мне очень приятно, что находите полезными мои тексты! 😍

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного 😎

#оптимизация - как законно платить меньше налогов 📉

#словарик - бухгалтерские понятия в переводе на русский 📖

#анализируйэто - простым языком с примерами о пользе финанализа для предпринимателя 📊

#тренды - что будет с бухучетом завтра, роботы и вот это все 🤖

Просто нажимаете на хэштег или вводите его в строку поиска и уровень вашей финансовой грамотности повышается 🧐 Серьезно, каналу уже полгода - наверняка что-то полезное для себя найдете.

👍 - спасибо, нашел полезности!

😎 - я постоянный читатель, ничего не пропускаю!

👎 - ничего интересного, сплошное разочарование!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного 😎

#оптимизация - как законно платить меньше налогов 📉

#словарик - бухгалтерские понятия в переводе на русский 📖

#анализируйэто - простым языком с примерами о пользе финанализа для предпринимателя 📊

#тренды - что будет с бухучетом завтра, роботы и вот это все 🤖

Просто нажимаете на хэштег или вводите его в строку поиска и уровень вашей финансовой грамотности повышается 🧐 Серьезно, каналу уже полгода - наверняка что-то полезное для себя найдете.

👍 - спасибо, нашел полезности!

😎 - я постоянный читатель, ничего не пропускаю!

👎 - ничего интересного, сплошное разочарование!

Очередной инсайд из Минфина 😎 Скорее всего, ФСБУ "Запасы" примут в ближайшие месяцы. В 2020 году его можно будет применять в добровольном порядке, с 2021 года - в обязательном.

В этом стандарте много интересных новаций. О некоторых я писал на Клерк.ру. Но главная - управленческие расходы нельзя больше будет включать в себестоимость продукции. Значит, придется показывать их в отчете о финансовых результатах отдельной строкой 👌

Благодаря этому, мы сразу увидим резкое ухудшение показателей эффективности крупных госкорпораций 📉 Замаскировать управленческие расходы уже не выйдет - "дурь каждого видна будет" 🤪 Думаю, полуторагодовалая волокита с принятием стандарта именно с этим связана 😎

#инсайды

👍 - отличная новость, дай еще инсайдов!

👎 - это плохо, я эффективный госменеджер!

🙄 - ничего не понял, проще будь!

В этом стандарте много интересных новаций. О некоторых я писал на Клерк.ру. Но главная - управленческие расходы нельзя больше будет включать в себестоимость продукции. Значит, придется показывать их в отчете о финансовых результатах отдельной строкой 👌

Благодаря этому, мы сразу увидим резкое ухудшение показателей эффективности крупных госкорпораций 📉 Замаскировать управленческие расходы уже не выйдет - "дурь каждого видна будет" 🤪 Думаю, полуторагодовалая волокита с принятием стандарта именно с этим связана 😎

#инсайды

👍 - отличная новость, дай еще инсайдов!

👎 - это плохо, я эффективный госменеджер!

🙄 - ничего не понял, проще будь!

Клерк

ФСБУ «Запасы»: почему эксперт считает, что бухгалтерам пора беспокоиться

Федеральный стандарт «Запасы» заработает со следующего года. Эксперт считает, что он кардинальным образом изменит некоторые привычные аспекты бухучета. И что собственникам и бухгалтерам надо готовиться уже сейчас. Так ли все серьезно на самом деле?

Я традиционно далек от политики, но на этой неделе наблюдаю очень странную ситуацию вокруг сайта Клерк.ру. Если вдруг кто не в курсе - это самая большая бухгалтерская "песочница" страны. Сайт уже 18 лет пишет о бухучете и налогах. Казалось бы, причем здесь политика? 🙄

Постараюсь воздержаться от оценок и привести только факты.

27 мая владелец Клерка.ру Борис Мальцев написал, что некие люди угрожают ему тюремным сроком за отказ убрать с сайта информацию о проблемах при внедрении новых автоматизированных систем анализа налогоплательщиков 🤬 Люди вышли на него после визита в Инспекцию ФНС.

30 мая на сайте ФНС появилась информация о том, что в управлении ФНС по Краснодарскому краю состоялась встреча Мальцева и замруководителя краевого УФНС Евгении Матруховой. Последняя сказала, что ФНС здесь не при делах и они проверят кто их подставил.

Очень хочется верить, что это действительно правда. И что независимую журналистику не пытаются уничтожить такими методами. Проблемы с новым ПО у ФНС есть, и эта информация должна быть в информповестке. Это мотивирует налоговиков решать проблемы, а не игнорировать их. Убежден, что эту историю нужно максимально публичить, чтобы не получилось тихо слить Клерк.ру. Реально переживаю за ребят 🥺

@oooavirta, @mytar_rf, @infernal_money, @BlackAudit, @ProfAudit, @RAutomation, поддержите? Это звоночек для всех, кто пишет о налогах.

P.S. Час назад в Фейсбуке Мальцев выложил фото искового заявления, в котором с главреда Клерка.ру Марины Снеговской требуют возмещения 10 млн руб. морального ущерба за публикацию в январе 2019 года информации о списании в Чечне долгов за газ. Насколько я понял, решение было, но его принимал не тот судья, который указан в статье. Не берусь судить есть ли здесь связь с предыдущими событиями. Просто оставлю это здесь.

😡 - полицейский беспредел!

😎 - налоговики не при делах!

😚 - мне пофиг!

Постараюсь воздержаться от оценок и привести только факты.

27 мая владелец Клерка.ру Борис Мальцев написал, что некие люди угрожают ему тюремным сроком за отказ убрать с сайта информацию о проблемах при внедрении новых автоматизированных систем анализа налогоплательщиков 🤬 Люди вышли на него после визита в Инспекцию ФНС.

30 мая на сайте ФНС появилась информация о том, что в управлении ФНС по Краснодарскому краю состоялась встреча Мальцева и замруководителя краевого УФНС Евгении Матруховой. Последняя сказала, что ФНС здесь не при делах и они проверят кто их подставил.

Очень хочется верить, что это действительно правда. И что независимую журналистику не пытаются уничтожить такими методами. Проблемы с новым ПО у ФНС есть, и эта информация должна быть в информповестке. Это мотивирует налоговиков решать проблемы, а не игнорировать их. Убежден, что эту историю нужно максимально публичить, чтобы не получилось тихо слить Клерк.ру. Реально переживаю за ребят 🥺

@oooavirta, @mytar_rf, @infernal_money, @BlackAudit, @ProfAudit, @RAutomation, поддержите? Это звоночек для всех, кто пишет о налогах.

P.S. Час назад в Фейсбуке Мальцев выложил фото искового заявления, в котором с главреда Клерка.ру Марины Снеговской требуют возмещения 10 млн руб. морального ущерба за публикацию в январе 2019 года информации о списании в Чечне долгов за газ. Насколько я понял, решение было, но его принимал не тот судья, который указан в статье. Не берусь судить есть ли здесь связь с предыдущими событиями. Просто оставлю это здесь.

😡 - полицейский беспредел!

😎 - налоговики не при делах!

😚 - мне пофиг!

Как будет выглядеть бухгалтерия будущего. Часть 1: первичка

Недавно я писал о том, что бухгалтерский и управленческий учет не так далеки друг от друга как многие думают. При этом классический бухгалтерский учет непригоден для управления компанией в режиме реального времени, несмотря на то, что в нем можно настроить нужную управленческую аналитику. Главная претензия к бухучету – медленное формирование информации, необходимой для принятия решений 🤷♂️ Основные потери времени происходят в двух процессах:

👉 ввода первичных документов в бухгалтерскую программу

👉 обобщения данных этих документов для построения отчетов

Разогнать бухучет до онлайн-режима можно, расшив эти узкие места ✂️ Сегодня поговорим о первом. Чтобы не терять время на получение первичных документов от контрагентов и вводе их в бухгалтерскую программу, нужно убрать бухгалтера от работы с «первичкой». Совсем.

Бумажные первичные документы в XXI веке- рудимент. Документы будут попадать в бухгалтерскую базу через системы ЭДО – электронного документооборота. Документ создается одной стороной сделки в ее бухгалтерской базе, подписывается электронной цифровой подписью (ЭЦП) и пересылается второй стороне 📲 Входящий документ автоматически попадает в бухгалтерскую базу получателя. С внутренними документами все точно так же: подписи исполнителей и согласовывающие визы руководителей заменяются ЭЦП с набором полномочий. И это не взгляд визионера – системы ЭДО появились в России больше 20 лет назад 📆

Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» - его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было 🤦🏻♂️ Это ненадолго. Не хочу сгущать краски, но мы уже живем в стеклянных домиках. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и шить с каждым разом становится все легче. А рыба все мельче. Ну, вы поняли.

Поэтому вангую, что главным драйвером перехода на ЭДО будет не бизнес, а ФНС 👮♂️ Если они пролоббируют обязательность юридически значимого ЭДО, то предпринимателей силком затащат в светлое будущее. Возможно, выжившим там даже понравится 🤪

Но преимущества ЭДО в полном объеме проявляют себя, когда все контрагенты работают в системе. А пока вокруг нас частично цифровой мир, в котором одновременно существуют и электронные и бумажные документы. Для ускорения ввода бумажной первички от «староверов» можно использовать «костыли» - технологии оптического распознавания символов (OCR). В этом случае полученный бумажный документ сканируется, распознается и заносится в бухгалтерскую базу без участия бухгалтера. Точность работы таких технологий уже превышает 98% - это лучше, чем показатели живого оператора 🤖

В итоге люди, сейчас перебивающие цифры с бумаги в программу, выполнят несколько социально значимых функций:

1️⃣ перестанут называться бухгалтерами – Росстат перестанет говорить, что бухов слишком много

2️⃣ найдут более интересную работу - сложно представить более тоскливую и монотонную работу в офисе, чем у них

3️⃣ предотвратят глобальное потепление – деревья и бобры не будут переработаны в бумагу

#управленка #тренды

👍 - полезно, задумался об ЭДО!

😎 - уже юзаю ЭДО, доволен!

👎 - пробовал ЭДО, не понравилось!

Недавно я писал о том, что бухгалтерский и управленческий учет не так далеки друг от друга как многие думают. При этом классический бухгалтерский учет непригоден для управления компанией в режиме реального времени, несмотря на то, что в нем можно настроить нужную управленческую аналитику. Главная претензия к бухучету – медленное формирование информации, необходимой для принятия решений 🤷♂️ Основные потери времени происходят в двух процессах:

👉 ввода первичных документов в бухгалтерскую программу

👉 обобщения данных этих документов для построения отчетов

Разогнать бухучет до онлайн-режима можно, расшив эти узкие места ✂️ Сегодня поговорим о первом. Чтобы не терять время на получение первичных документов от контрагентов и вводе их в бухгалтерскую программу, нужно убрать бухгалтера от работы с «первичкой». Совсем.

Бумажные первичные документы в XXI веке- рудимент. Документы будут попадать в бухгалтерскую базу через системы ЭДО – электронного документооборота. Документ создается одной стороной сделки в ее бухгалтерской базе, подписывается электронной цифровой подписью (ЭЦП) и пересылается второй стороне 📲 Входящий документ автоматически попадает в бухгалтерскую базу получателя. С внутренними документами все точно так же: подписи исполнителей и согласовывающие визы руководителей заменяются ЭЦП с набором полномочий. И это не взгляд визионера – системы ЭДО появились в России больше 20 лет назад 📆

Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» - его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было 🤦🏻♂️ Это ненадолго. Не хочу сгущать краски, но мы уже живем в стеклянных домиках. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и шить с каждым разом становится все легче. А рыба все мельче. Ну, вы поняли.

Поэтому вангую, что главным драйвером перехода на ЭДО будет не бизнес, а ФНС 👮♂️ Если они пролоббируют обязательность юридически значимого ЭДО, то предпринимателей силком затащат в светлое будущее. Возможно, выжившим там даже понравится 🤪

Но преимущества ЭДО в полном объеме проявляют себя, когда все контрагенты работают в системе. А пока вокруг нас частично цифровой мир, в котором одновременно существуют и электронные и бумажные документы. Для ускорения ввода бумажной первички от «староверов» можно использовать «костыли» - технологии оптического распознавания символов (OCR). В этом случае полученный бумажный документ сканируется, распознается и заносится в бухгалтерскую базу без участия бухгалтера. Точность работы таких технологий уже превышает 98% - это лучше, чем показатели живого оператора 🤖

В итоге люди, сейчас перебивающие цифры с бумаги в программу, выполнят несколько социально значимых функций:

1️⃣ перестанут называться бухгалтерами – Росстат перестанет говорить, что бухов слишком много

2️⃣ найдут более интересную работу - сложно представить более тоскливую и монотонную работу в офисе, чем у них

3️⃣ предотвратят глобальное потепление – деревья и бобры не будут переработаны в бумагу

#управленка #тренды

👍 - полезно, задумался об ЭДО!

😎 - уже юзаю ЭДО, доволен!

👎 - пробовал ЭДО, не понравилось!

{kind=link}

Как будет выглядеть бухгалтерия будущего. Часть 2: роботизация

Продолжаем разговор. Второе узкое место, из-за которого бухгалтерские отчеты формируются медленно, - это обработка данных первички. Добрую половину бухгалтерской работы занимают рутинные повторяющиеся действия. Например, бухгалтер создает один документ на основании другого или выполняет регламентные операции по закрытию месяца. Люди регулярно ошибаются, ищут ошибки, переделывают работу 🤦🏻♂️ Короче, безрадостно и небыстро. Чтобы разогнать бухгалтерию до онлайн-режима, надо поручить это роботам 🤖

Для тех, кто меня читает недавно: я довольно консервативен – это свойственно бухгалтерам. В отличие от многих «говорящих голов», я не вижу оснований для полной замены бухгалтера роботом. Здесь я писал об этом. Те, кто так говорит, обычно ничего не смыслят в бухгалтерии 🤡 Кстати, и в роботизации тоже. Но робот может сильно ускорить работу бухгалтера и повысить ее точность. Просто надо понимать для решения каких бухгалтерских задач можно использовать роботизацию, где уместна тотальная автоматизация, а где не обойтись без профессионального суждения бухгалтера. Если для вас роботизация и автоматизация – одно и то же, здесь я писал о различиях.

В бухгалтерии XXI века применяется два типа роботизированных решений.

👉 RPA (Robotic Process Automation) - роботизированная автоматизация процессов

👉 IA (Intelligent Automation) – интеллектуальная автоматизация

RPA – это история про рутинные функции. И RPA-решения уже активно внедряются в бухгалтерских фирмах по всему миру. Такие решения могут имитировать работу бухгалтера с интерфейсом программы. Например, робот создает и проводит счет-фактуру на основе накладной. Со стороны это выглядит так: курсор бегает по экрану, заполняет документ, нажимает кнопки. Полная иллюзия работы бухгалтера, только бухгалтера нет. Вот видео с примером такой работы. А могут напрямую взаимодействовать с бухгалтерской программой. В этом случае в системе просто будут появляться готовые документы и отчеты без мультиков на мониторе 🖥 Чтобы роботизировать бухгалтерию нужно сначала формализовать и описать бухгалтерские бизнес-процессы. Уже на этом этапе можно понять сколько ненужных действий делает тетя Маша. Поэтому бухгалтерия будущего – это аутсорсинговая бухгалтерия. Аутсорсер один раз роботизировал свою внутреннюю кухню и дальше тиражирует это решение. Для отдельной компании проект роботизации бухгалтерии – это долго и дорого. Плюс «пятая колонна» в лице тети Маши 🧟♀️ имеется.

IA – это про применение искусственного интеллекта в бухгалтерии. IA-решения способны обрабатывать большие массивы данных и принимать решения на основе анализа. Они обучаются, накапливая опыт. Как люди, только без эмоций, креатива и интуиции 🧐 Для обучения таких роботов нужно много примеров и людей, которые показывают эти примеры. Чтобы правильно подобрать метод амортизации для основного средства опытному бухгалтеру нужно несколько секунд. А чтобы научить робота принимать такое решения, учитывая характер поступления экономических выгод от использования, - тысячи часов. В перспективе профсуждение тоже, наверное, можно роботизировать 🚀 Но это не вопрос ближайших лет.

Так вот в бухгалтерии будущего около 40% работы будет заменено RPA-решениями. Бухгалтер будет больше думать, анализировать и интерпретировать данные, которые для него быстро и безошибочно 1100001010001000110100011000000111010000101111101101000010110001110100011000000011010000101100001101000010111011110100001011100000100000110100011000000011010000101111101101000010110001110100001011111011010001100000101101000110001011 🤖

#управленка #тренды

👍 - полезно, задумался об RPA!

😎 - уже юзаю RPA, доволен!

👎 - пробовал RPA, не понравилось!

Продолжаем разговор. Второе узкое место, из-за которого бухгалтерские отчеты формируются медленно, - это обработка данных первички. Добрую половину бухгалтерской работы занимают рутинные повторяющиеся действия. Например, бухгалтер создает один документ на основании другого или выполняет регламентные операции по закрытию месяца. Люди регулярно ошибаются, ищут ошибки, переделывают работу 🤦🏻♂️ Короче, безрадостно и небыстро. Чтобы разогнать бухгалтерию до онлайн-режима, надо поручить это роботам 🤖

Для тех, кто меня читает недавно: я довольно консервативен – это свойственно бухгалтерам. В отличие от многих «говорящих голов», я не вижу оснований для полной замены бухгалтера роботом. Здесь я писал об этом. Те, кто так говорит, обычно ничего не смыслят в бухгалтерии 🤡 Кстати, и в роботизации тоже. Но робот может сильно ускорить работу бухгалтера и повысить ее точность. Просто надо понимать для решения каких бухгалтерских задач можно использовать роботизацию, где уместна тотальная автоматизация, а где не обойтись без профессионального суждения бухгалтера. Если для вас роботизация и автоматизация – одно и то же, здесь я писал о различиях.

В бухгалтерии XXI века применяется два типа роботизированных решений.

👉 RPA (Robotic Process Automation) - роботизированная автоматизация процессов

👉 IA (Intelligent Automation) – интеллектуальная автоматизация

RPA – это история про рутинные функции. И RPA-решения уже активно внедряются в бухгалтерских фирмах по всему миру. Такие решения могут имитировать работу бухгалтера с интерфейсом программы. Например, робот создает и проводит счет-фактуру на основе накладной. Со стороны это выглядит так: курсор бегает по экрану, заполняет документ, нажимает кнопки. Полная иллюзия работы бухгалтера, только бухгалтера нет. Вот видео с примером такой работы. А могут напрямую взаимодействовать с бухгалтерской программой. В этом случае в системе просто будут появляться готовые документы и отчеты без мультиков на мониторе 🖥 Чтобы роботизировать бухгалтерию нужно сначала формализовать и описать бухгалтерские бизнес-процессы. Уже на этом этапе можно понять сколько ненужных действий делает тетя Маша. Поэтому бухгалтерия будущего – это аутсорсинговая бухгалтерия. Аутсорсер один раз роботизировал свою внутреннюю кухню и дальше тиражирует это решение. Для отдельной компании проект роботизации бухгалтерии – это долго и дорого. Плюс «пятая колонна» в лице тети Маши 🧟♀️ имеется.

IA – это про применение искусственного интеллекта в бухгалтерии. IA-решения способны обрабатывать большие массивы данных и принимать решения на основе анализа. Они обучаются, накапливая опыт. Как люди, только без эмоций, креатива и интуиции 🧐 Для обучения таких роботов нужно много примеров и людей, которые показывают эти примеры. Чтобы правильно подобрать метод амортизации для основного средства опытному бухгалтеру нужно несколько секунд. А чтобы научить робота принимать такое решения, учитывая характер поступления экономических выгод от использования, - тысячи часов. В перспективе профсуждение тоже, наверное, можно роботизировать 🚀 Но это не вопрос ближайших лет.

Так вот в бухгалтерии будущего около 40% работы будет заменено RPA-решениями. Бухгалтер будет больше думать, анализировать и интерпретировать данные, которые для него быстро и безошибочно 1100001010001000110100011000000111010000101111101101000010110001110100011000000011010000101100001101000010111011110100001011100000100000110100011000000011010000101111101101000010110001110100001011111011010001100000101101000110001011 🤖

#управленка #тренды

👍 - полезно, задумался об RPA!

😎 - уже юзаю RPA, доволен!

👎 - пробовал RPA, не понравилось!

{kind=link}

Калькуляторы рентабельности

ФНС выложила среднеотраслевые показатели за 2018 год. Это два вида рентабельности: рентабельность активов и рентабельность затрат, с которыми сопоставляются показатели налогоплательщика. Если его показатели ниже среднеотраслевых - есть риск налоговой проверки. А я обновил калькуляторы рентабельности, которые помогут понять есть ли у вас такой риск.

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 оценивает вероятность налоговой проверки по этому критерию

👉 считает во сколько раз эффективнее конкурента используются ресурсы

👉 подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉оценивает вероятность налоговой проверки по этому критерию

👉определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается. Я минут 15 их делал, а налоговая еще год будет собираться. И это только для основного функционала. Почему-то для налогоплательщиков 💰сервисы куда медленнее развиваются, чем для налоговых инспекторов 👮♂️

❗️Только не работайте непосредственно в GoogleTabs - скачивайте себе таблицу на локальный комп и пользуйтесь на здоровье. Если что-то не фурычит - пишите в комментариях или в личку.

#анализируйэто

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

ФНС выложила среднеотраслевые показатели за 2018 год. Это два вида рентабельности: рентабельность активов и рентабельность затрат, с которыми сопоставляются показатели налогоплательщика. Если его показатели ниже среднеотраслевых - есть риск налоговой проверки. А я обновил калькуляторы рентабельности, которые помогут понять есть ли у вас такой риск.

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 оценивает вероятность налоговой проверки по этому критерию

👉 считает во сколько раз эффективнее конкурента используются ресурсы

👉 подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉оценивает вероятность налоговой проверки по этому критерию

👉определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается. Я минут 15 их делал, а налоговая еще год будет собираться. И это только для основного функционала. Почему-то для налогоплательщиков 💰сервисы куда медленнее развиваются, чем для налоговых инспекторов 👮♂️

❗️Только не работайте непосредственно в GoogleTabs - скачивайте себе таблицу на локальный комп и пользуйтесь на здоровье. Если что-то не фурычит - пишите в комментариях или в личку.

#анализируйэто

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

Как будет выглядеть бухгалтерия будущего. Часть 3: финансовый решала

Пятница – отличный день для того, чтобы немного пофантазировать! До сих пор я рассказывал про бухгалтерию будущего на основе уже существующих решений: ЭДО и RPA. Если объединить их в одном сервисе, то можно разогнать бухучет до онлайн-режима 🚀 При этом отпадет необходимость во многих процедурах управленческого учета – две системы, которые сейчас существуют почти автономно, сильно сблизятся ☯️

Вдумайтесь: по данным Росстата сейчас в России 890 тысяч экономистов. С поправкой на теневой сектор – это более 1 млн человек, которые занимаются управленческим учетом. Их содержание ежегодно обходится бизнесу в 700 млрд руб. Тому же бизнесу, который содержит 3,5 млн бухгалтеров и платит за это 1,7 трлн руб. в год. Если уполовинить эту армию, то оставшимся можно платить вдвое больше, чем сейчас. Но и требовать больше.

Чем же будет заниматься бухгалтерия будущего, помимо бухучета и управленки? Как минимум, финансами компании 💰 Финтех - отрасль, где Россия – передовая держава. Наши банки гораздо более цифровые и онлайновые, чем европейские и американские. Российский предприниматель давно привык к онлайн-сервисам Тинькова, Точки или Сбера – выбирать есть из чего. Оффлайновые банки имеют такие же шансы на выживание, как те, что не выполняют нормативы ЦБ 😵 Только грохнет их не Ураган Эльвира🌪, а рынок. Многие банки развивают свои как бы бухгалтерские сервисы для малого бизнеса. Но обычно это история не про бухгалтерию, а про посчитать налоги. Думаю, что это тупиковая ветвь – предпринимателю нужна управленка, а налоги на спецрежимах ФНС через несколько лет будет администрировать самостоятельно. Здесь я писал об этом подробнее.

Технологичные аутсорсеры бухгалтерии уже сейчас интегрированы со многими банками 🏦📲 Но интеграция эта односторонняя: предприниматель видит движения по расчетным счетам из онлайн-бухгалтерии и может оплачивать счета. Бухгалтерия будущего будет работать в обе стороны. Представьте себе такую картинку. Вы запланировали поступления от дебиторов на следующую неделю. Но некоторые сказали, что не смогут погасить долг в срок. В бюджете движения денежных средств прогнозируется кассовый разрыв 💔 Знакомая каждому предпринимателю ситуация. А дальше начинается волшебство.

Единая система, в которой обрабатываются бухгалтерские данные и формируется управленка, дает сигнал о предстоящем кассовом разрыве в банки. Их к тому времени останется около 100 🙄 Банки делают автоматический прескоринг бухгалтерской информации компании и формируют кредитное предложение ровно под потребности заемщика. Система анализирует предложения банков и выбирает наиболее выгодное. Та же история с размещением временно свободных остатков средств на расчетных счетах. Умная бухгалтерия обменивается данными с банком, получая варианты депозитов и овернайтов – деньги должны все время работать 💸

Все это мы увидим воплощенным уже скоро – технически отдельные части такой системы уже существуют. Просто пока порознь. Банки еще думают, что главные в финтехе – это они. Неа 😊 Главный в финтехе – предприниматель. И если он сможет не выбирать между банками, а автоматически получать наиболее выгодные банковские продукты от своей бухгалтерии, он так и сделает 🤟

А что бухгалтерия? Из центра формирования финансовой информации компании она превратится в центр управления финансами. Этакий финансовый решала – маркетплейс для банков, инвестфондов и прочих игроков финансового рынка, который играет на стороне предпринимателя. Профессии бухгалтера, экономиста и финансиста будут сближаться, пока не сольются в одну.

#управленка #тренды

👍 – так и будет - хочу такую бухгалтерию!

😎 – верю, но пугает автообмен данными с банками!

👎 – пустые фантазии - никогда такого не будет!

Пятница – отличный день для того, чтобы немного пофантазировать! До сих пор я рассказывал про бухгалтерию будущего на основе уже существующих решений: ЭДО и RPA. Если объединить их в одном сервисе, то можно разогнать бухучет до онлайн-режима 🚀 При этом отпадет необходимость во многих процедурах управленческого учета – две системы, которые сейчас существуют почти автономно, сильно сблизятся ☯️

Вдумайтесь: по данным Росстата сейчас в России 890 тысяч экономистов. С поправкой на теневой сектор – это более 1 млн человек, которые занимаются управленческим учетом. Их содержание ежегодно обходится бизнесу в 700 млрд руб. Тому же бизнесу, который содержит 3,5 млн бухгалтеров и платит за это 1,7 трлн руб. в год. Если уполовинить эту армию, то оставшимся можно платить вдвое больше, чем сейчас. Но и требовать больше.

Чем же будет заниматься бухгалтерия будущего, помимо бухучета и управленки? Как минимум, финансами компании 💰 Финтех - отрасль, где Россия – передовая держава. Наши банки гораздо более цифровые и онлайновые, чем европейские и американские. Российский предприниматель давно привык к онлайн-сервисам Тинькова, Точки или Сбера – выбирать есть из чего. Оффлайновые банки имеют такие же шансы на выживание, как те, что не выполняют нормативы ЦБ 😵 Только грохнет их не Ураган Эльвира🌪, а рынок. Многие банки развивают свои как бы бухгалтерские сервисы для малого бизнеса. Но обычно это история не про бухгалтерию, а про посчитать налоги. Думаю, что это тупиковая ветвь – предпринимателю нужна управленка, а налоги на спецрежимах ФНС через несколько лет будет администрировать самостоятельно. Здесь я писал об этом подробнее.

Технологичные аутсорсеры бухгалтерии уже сейчас интегрированы со многими банками 🏦📲 Но интеграция эта односторонняя: предприниматель видит движения по расчетным счетам из онлайн-бухгалтерии и может оплачивать счета. Бухгалтерия будущего будет работать в обе стороны. Представьте себе такую картинку. Вы запланировали поступления от дебиторов на следующую неделю. Но некоторые сказали, что не смогут погасить долг в срок. В бюджете движения денежных средств прогнозируется кассовый разрыв 💔 Знакомая каждому предпринимателю ситуация. А дальше начинается волшебство.

Единая система, в которой обрабатываются бухгалтерские данные и формируется управленка, дает сигнал о предстоящем кассовом разрыве в банки. Их к тому времени останется около 100 🙄 Банки делают автоматический прескоринг бухгалтерской информации компании и формируют кредитное предложение ровно под потребности заемщика. Система анализирует предложения банков и выбирает наиболее выгодное. Та же история с размещением временно свободных остатков средств на расчетных счетах. Умная бухгалтерия обменивается данными с банком, получая варианты депозитов и овернайтов – деньги должны все время работать 💸

Все это мы увидим воплощенным уже скоро – технически отдельные части такой системы уже существуют. Просто пока порознь. Банки еще думают, что главные в финтехе – это они. Неа 😊 Главный в финтехе – предприниматель. И если он сможет не выбирать между банками, а автоматически получать наиболее выгодные банковские продукты от своей бухгалтерии, он так и сделает 🤟

А что бухгалтерия? Из центра формирования финансовой информации компании она превратится в центр управления финансами. Этакий финансовый решала – маркетплейс для банков, инвестфондов и прочих игроков финансового рынка, который играет на стороне предпринимателя. Профессии бухгалтера, экономиста и финансиста будут сближаться, пока не сольются в одну.

#управленка #тренды

👍 – так и будет - хочу такую бухгалтерию!

😎 – верю, но пугает автообмен данными с банками!

👎 – пустые фантазии - никогда такого не будет!

{kind=link}

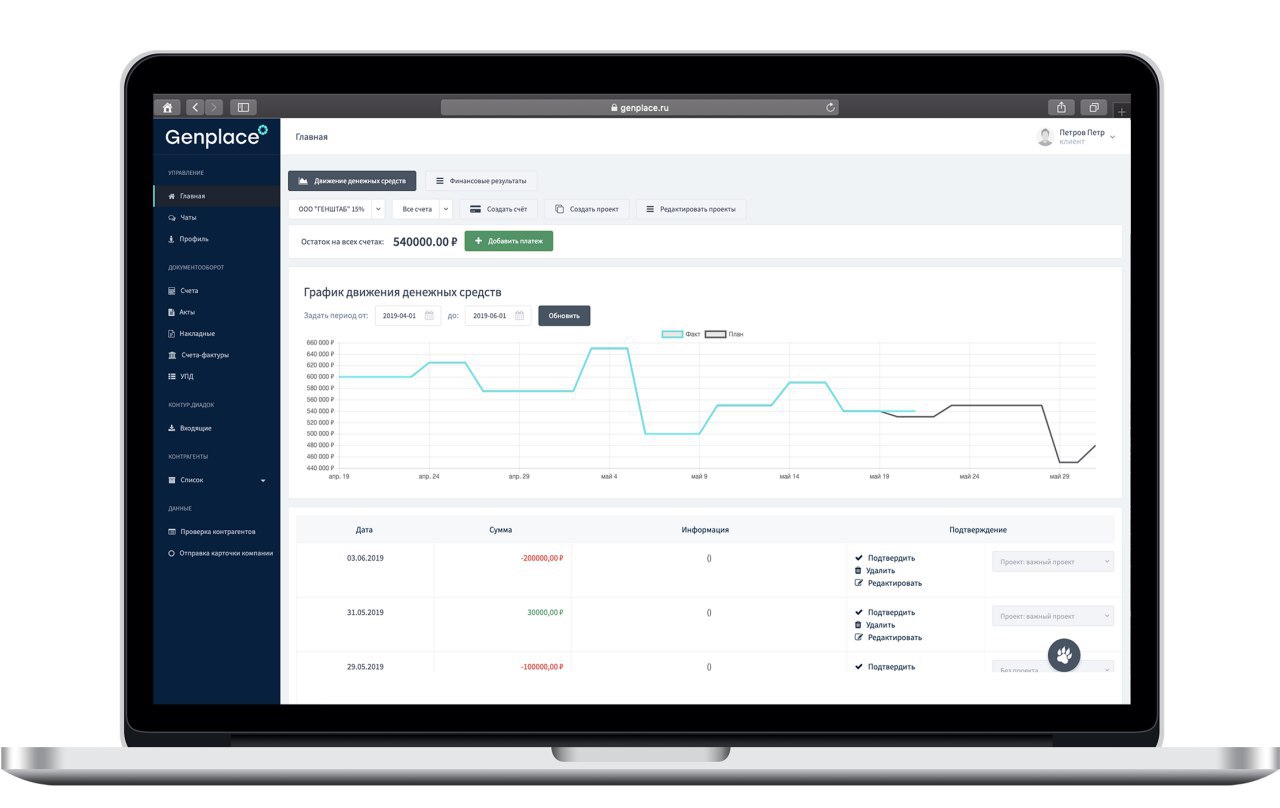

Genplace: как мы движемся к бухгалтерии будущего

Друзья! Последние пару недель я писал о бухгалтерии будущего, которая из центра формирования финансовой информации компании должна превратиться в центр управления ее финансами. Судя по реакциям на предыдущие посты, не все верят в то, что такое возможно 😙 Поэтому сегодня расскажу о том, почему это не визионерство. Для новых подписчиков: я руковожу аутсорсинговой бухгалтерией «Гениальный штаб». Свои теории я внедряю в практику ее работы 🎓 Сегодня констатирую что из описанного мы уже успели внедрить и над чем работаем сейчас. В конце поста бесплатные полезности.

Управлять финансами можно будет через личный кабинет клиента, доступный из-под любого браузера. Не нужно никакого специального софта. Личный кабинет интегрирован с клиентской базой 1с: информация в нем актуализируется при обновлении данных в базе 📲

Вот что мы уже сделали:

👉 Клиентский таск-менеджер для контроля задач бухгалтерии + чат-бот @GenplaceBot для управления им

👉 Сервис по проверке контрагентов, которым тоже можно управлять через чат-бот

👉 Контроль состояния банковских счетов

👉 ЭДО для обмена юридически значимыми электронными документами

👉 Панель финансовых показателей, формирующихся на основе бухгалтерской информации

👉 Экранные формы для самостоятельного ввода первичных документов в бухгалтерскую базу и возможностью получения печатных форм: распечатал, подписал, отдал контрагенту

Сейчас мы описываем бухгалтерские процессы, роботизируем их 🤖 и интегрируем личный кабинет с банковскими системами. Пилотом роботизации выбрали учет зарплаты. Пилотом сотрудничества с банками – расчетно-кассовое обслуживание. Пока оба пилота развиваются по плану, надеемся к осени запустить их в массовое обслуживание.

Теперь обещанные бесплатные полезности.