Предлагаю повеселиться!

Присылайте в комментариях к посту скрины ваших самых больших убытков в одной сделке по портфелю, или убытков за период по портфелю!

Победит тот пост, который наберёт больше всего лайков.

🏆 Приз : Личная инвестиционная консультация от меня /или онлайн Курс «Разумный инвестор» на выбор!

Присылайте в комментариях к посту скрины ваших самых больших убытков в одной сделке по портфелю, или убытков за период по портфелю!

Победит тот пост, который наберёт больше всего лайков.

🏆 Приз : Личная инвестиционная консультация от меня /или онлайн Курс «Разумный инвестор» на выбор!

🟢Совкомфлот. В чем подвох?

Крупнейшая судоходная компания России отчиталась за III квартал и 9 месяцев 2023 года. Отчет отражает хорошую конъюнктуру на рынке транспортировки российской нефти. На рынке сохраняются высокие ставки фрахта, что даёт бизнесу Совкомфлота повышенную маржинальность.

На основании цифр из отчета можно спрогнозировать следующие финансовые показатели на полный 2023 год:

📶Выручка 236 млрд руб. +140%

📶EBITDA 167 млрд руб. +134,5%

📶Чистая прибыль 88,3 млрд руб. +330% г.г.

Феноменальные цифры, не правда ли?

🧮 Расчитаем дивиденд и дивидендную доходность:

✔️Цена акции - 127 руб.

✔️Количество об. акций 2 374 993 901 шт.

✔️Капитализация 301,6 млрд руб.

✔️Промежуточный див. (Утверждённый) - 6.32 руб.

✔️Сумма на дивиденды, прогноз - 44,1 млрд руб.

✔️Финальный дивиденд - 12,26 руб.

✔️Итого дивиденд за 2023 - 18,6 руб.

✔️Итого дивидендная доходность - 14,6%

Это даёт нам следующие мультипликаторы:

➡️Чистый долг/EBITDA - 0,4

➡️P/E2023 - 3,4

➡️EV/EBITDA 2023 - 2,4х,

Текущие расчётные мультипликаторы и прогнозная дивидендная доходность за 2023 почти в 15% говорит о том, что бумаги выглядят недооценёнными.

Посмотрим на динамику роста выручки, чистой прибыли, и чистой рентабельности по годам:

2018: 67,6 млрд, - 3,4 млрд,

2019: 81,9 млрд, 14,4 млрд, 17,6%

2020: 96,8 млрд, 21,7 млрд, 22,4%

2021: 80,7 млрд, 4,55 млрд, 5,65%

2022: 98,5 млрд, 20,4 млрд, 20,71%

2023П: 236 млрд, 88 млрд, 37,1%

Волшебные цифры не правда ли? Да, но нужно понимать, что основная причина таких показателей - это высокие ставки ставки фрахта для перевозки российской нефти. Несмотря на снижение мировых цен фрахт в 2023 по сравнению с 2022 цены в России не падают. Причина - часть судовладельцев ушли из российских портов из-за опасения санкций (так как российская нефть продастся выше потолка установленного ЕС и G7).

Как долго сохраниться такая конъюнктура предсказать сложно. Но такие цены точно не будут вечными. Свято место пусто не бывает. Рынок отрегулирует цены рано или поздно до приемлемого уровня.

Да, Совкомфлот крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов. Поэтому долгосрочные вложения в ее бумаги довольно надёжны и могут быть интересны на долгосрочном горизонте тоже. Но не забывайте, что текущая капитализация к чистой прибыли, например, 2020 означает, что вы покупаете бумаги по 15 P/E2020, что не дёшево.

Поэтому краткосрочно я считаю можно заходить в лонги, а оставлять ли позицию на долгосрок - покажут следующие события.

#FLOT

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Крупнейшая судоходная компания России отчиталась за III квартал и 9 месяцев 2023 года. Отчет отражает хорошую конъюнктуру на рынке транспортировки российской нефти. На рынке сохраняются высокие ставки фрахта, что даёт бизнесу Совкомфлота повышенную маржинальность.

На основании цифр из отчета можно спрогнозировать следующие финансовые показатели на полный 2023 год:

📶Выручка 236 млрд руб. +140%

📶EBITDA 167 млрд руб. +134,5%

📶Чистая прибыль 88,3 млрд руб. +330% г.г.

Феноменальные цифры, не правда ли?

🧮 Расчитаем дивиденд и дивидендную доходность:

✔️Цена акции - 127 руб.

✔️Количество об. акций 2 374 993 901 шт.

✔️Капитализация 301,6 млрд руб.

✔️Промежуточный див. (Утверждённый) - 6.32 руб.

✔️Сумма на дивиденды, прогноз - 44,1 млрд руб.

✔️Финальный дивиденд - 12,26 руб.

✔️Итого дивиденд за 2023 - 18,6 руб.

✔️Итого дивидендная доходность - 14,6%

Это даёт нам следующие мультипликаторы:

➡️Чистый долг/EBITDA - 0,4

➡️P/E2023 - 3,4

➡️EV/EBITDA 2023 - 2,4х,

Текущие расчётные мультипликаторы и прогнозная дивидендная доходность за 2023 почти в 15% говорит о том, что бумаги выглядят недооценёнными.

Посмотрим на динамику роста выручки, чистой прибыли, и чистой рентабельности по годам:

2018: 67,6 млрд, - 3,4 млрд,

2019: 81,9 млрд, 14,4 млрд, 17,6%

2020: 96,8 млрд, 21,7 млрд, 22,4%

2021: 80,7 млрд, 4,55 млрд, 5,65%

2022: 98,5 млрд, 20,4 млрд, 20,71%

2023П: 236 млрд, 88 млрд, 37,1%

Волшебные цифры не правда ли? Да, но нужно понимать, что основная причина таких показателей - это высокие ставки ставки фрахта для перевозки российской нефти. Несмотря на снижение мировых цен фрахт в 2023 по сравнению с 2022 цены в России не падают. Причина - часть судовладельцев ушли из российских портов из-за опасения санкций (так как российская нефть продастся выше потолка установленного ЕС и G7).

Как долго сохраниться такая конъюнктура предсказать сложно. Но такие цены точно не будут вечными. Свято место пусто не бывает. Рынок отрегулирует цены рано или поздно до приемлемого уровня.

Да, Совкомфлот крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов. Поэтому долгосрочные вложения в ее бумаги довольно надёжны и могут быть интересны на долгосрочном горизонте тоже. Но не забывайте, что текущая капитализация к чистой прибыли, например, 2020 означает, что вы покупаете бумаги по 15 P/E2020, что не дёшево.

Поэтому краткосрочно я считаю можно заходить в лонги, а оставлять ли позицию на долгосрок - покажут следующие события.

#FLOT

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

⤵️ Акции компании ЕвроТранс после IPO рухнули на 14%

Небольшой рост не спас ситуацию - цена к закрытию среды была 222 руб. за акцию при цене размещения 250 руб. за бумагу.

Я недавно предупреждал, что нас просто вал IPO по завышенным ценам и, чтобы вкладывать свои деньги в такие предприятия нужно делать глубокий анализ: отрасли, бизнеса, цены бизнеса.

Предприимчивые собственники из ЕвроТранс попросту впарили свои акции по завышенным ценам широкой массе физических лиц.

Посчитаем?

На IPO удалось собрать 13,5 млрд руб. и капитализация компании составила 40 млрд руб. При этом хотели привлечь в 2 раза больше - 26,5 млрд руб! Иными словами 33% акций было продано за -13,5 млрд руб.

Активы компании:

🔺55 заправок

🔺1 нефтебаза,

🔺Несколько бензовозов и 🔺супермаркетов Небольшое производство незамерзайки и еды

🔺Чистый долг 15,9 млрд руб.

🎉И теперь ещё есть 13,5 млрд руб!

После IPO стоимость компании составила:

Enterprise Value (EV)=40 млрд (капитализация) + 15,9 млрд (чистый долг) = 55,9 млрд руб!

То есть одна АЗС стоит 1 млрд руб?

Посмотрим на выручку и чистую прибыль по годам:

2019: 33,9 млрд, - 1,4 млрд

2020: 36 млрд, +0,5 млрд

2021: 48,9 млрд, +0,6 млрд

2022: 64,9 млрд, +1,7 млрд

То есть компанию на IPO оценили в 23 годовых выручек! P/E - 23. Это очень дорого. Sell по бумаге! Акции упадут еще значительней.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Небольшой рост не спас ситуацию - цена к закрытию среды была 222 руб. за акцию при цене размещения 250 руб. за бумагу.

Я недавно предупреждал, что нас просто вал IPO по завышенным ценам и, чтобы вкладывать свои деньги в такие предприятия нужно делать глубокий анализ: отрасли, бизнеса, цены бизнеса.

Предприимчивые собственники из ЕвроТранс попросту впарили свои акции по завышенным ценам широкой массе физических лиц.

Посчитаем?

На IPO удалось собрать 13,5 млрд руб. и капитализация компании составила 40 млрд руб. При этом хотели привлечь в 2 раза больше - 26,5 млрд руб! Иными словами 33% акций было продано за -13,5 млрд руб.

Активы компании:

🔺55 заправок

🔺1 нефтебаза,

🔺Несколько бензовозов и 🔺супермаркетов Небольшое производство незамерзайки и еды

🔺Чистый долг 15,9 млрд руб.

🎉И теперь ещё есть 13,5 млрд руб!

После IPO стоимость компании составила:

Enterprise Value (EV)=40 млрд (капитализация) + 15,9 млрд (чистый долг) = 55,9 млрд руб!

То есть одна АЗС стоит 1 млрд руб?

Посмотрим на выручку и чистую прибыль по годам:

2019: 33,9 млрд, - 1,4 млрд

2020: 36 млрд, +0,5 млрд

2021: 48,9 млрд, +0,6 млрд

2022: 64,9 млрд, +1,7 млрд

То есть компанию на IPO оценили в 23 годовых выручек! P/E - 23. Это очень дорого. Sell по бумаге! Акции упадут еще значительней.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

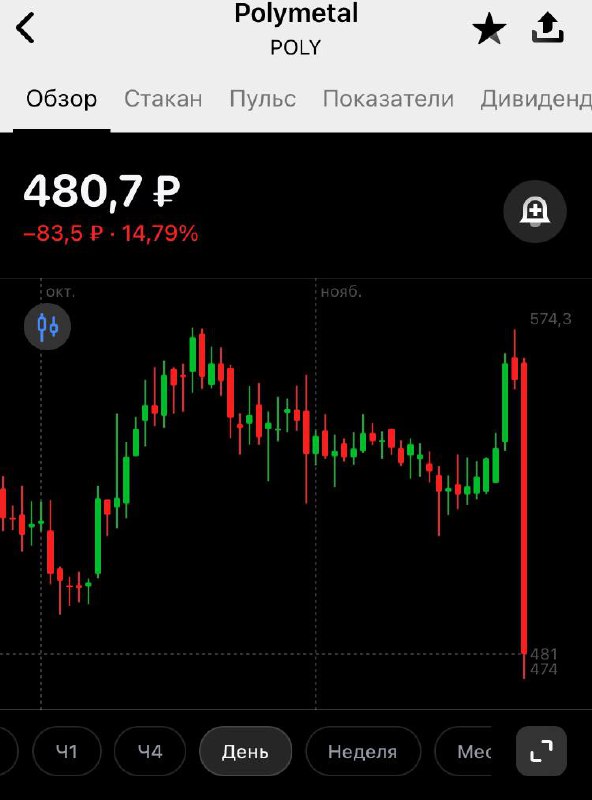

🔴 Акции Polymetal - 15%. Прогнозы сбываются…

Я писал уже много раз, что Polymetal рискованная инвестиция. Инвесторов ждут сложности с переездом, выплатой дивидендов и делистинг.

Только сейчас, когда была объявлена конвертация бумаг многим стало понятно, что бумаги все равно придётся продавать или открывать счёт в Казахстане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Я писал уже много раз, что Polymetal рискованная инвестиция. Инвесторов ждут сложности с переездом, выплатой дивидендов и делистинг.

Только сейчас, когда была объявлена конвертация бумаг многим стало понятно, что бумаги все равно придётся продавать или открывать счёт в Казахстане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

😤Когда удача ушла из под носа … стоял же в шорте и не дождался… У вас бывает?

{kind=link}

Сколько вы готовы были бы вложить в инвестиционный фонд под моим управлением, с прозрачной структурой инвестиций в акции, который за три года давал бы 3X, а за 10 лет 10X?

Anonymous Poll

12%

Вряд ли бы вложился

56%

Возможно больше 100 тыс руб.

22%

Возможно больше 1 млн руб.

9%

Возможно больше 10 млн руб.

❗️ СПБ Биржа подала на банкротство, сообщает ТАСС со ссылкой на арбитражное дело.

Бумаги СПБ Биржи падают почти на 10% на фоне информации о банкротстве.

Акционеры даже не верят, похоже решили забрать оставшийся кэш после ipo вместо того, чтобы развивать непонятно что…

Бумаги СПБ Биржи падают почти на 10% на фоне информации о банкротстве.

Акционеры даже не верят, похоже решили забрать оставшийся кэш после ipo вместо того, чтобы развивать непонятно что…

🔥 Запустил сообщество в VK. Так, что если кому удобней там общаться и читать, то милости прошу, присоединяйтесь! Какие-то темы там реально удобней, чем в Telegram

https://vk.com/public212054615

https://vk.com/public212054615

ВКонтакте

Рантье Инвестиции - канал Заикина Алексея

Инвестиционные идеи для разумных людей. - 20 лет на рынке ценных бумаг - Финансовый консультант 7-й уровень - ТОП менеджер и управляющий - Делюсь секретами финансового мира

💣 Арбитражный суд Москвы: СПБ Биржа подала заявление о банкротстве самостоятельно

https://www.kommersant.ru/doc/6365747?from=top_main_4

https://www.kommersant.ru/doc/6365747?from=top_main_4

Коммерсантъ

Арбитражный суд Москвы: СПБ Биржа подала заявление о банкротстве самостоятельно

Подробнее на сайте

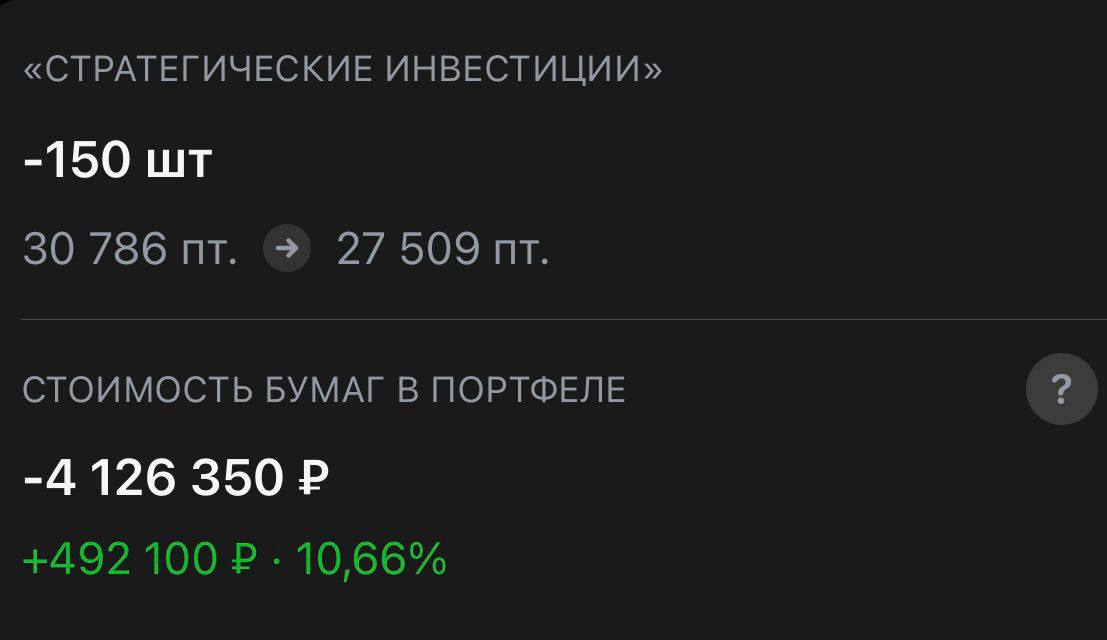

🏆 Лучшая стратегия управления и результаты за год в Тинькофф Пульсе

Стратегия «Стратегические инвестиции» в Тинькофф Пульсе была запущена ровно год назад, поэтому самое время подвести итоги!

Результаты стратегии за год (с ноября 2022):

🏅За год доход +87%

🏅Опережение индекса Мосбиржи (+45,51%), то есть избыточная доходность портфеля +42%

🏅Опережает индекс полной доходности Мосбиржи (58,14%), то есть избыточная доходность +28,9%

🏅Alpha расчётная портфеля +30,87%

Опережение индекса и коэффициент Alfa показывают на сколько стратегия «обыгрывает» рынок, то есть качество управления портфелем!

Alpha = pr − (rf + b × (rm − rf)),

где:

pr — доходность портфеля то есть 87%

b — бета портфеля, взял 1,3

rm — показатель бенчмарка, 45,51%

rf — безрисковая ставка, взял 10%

Стратегия основывается на покупке бумаг с сильными фундаментальными характеристиками и на глубоком понимании влияния новостей на котировки компаний.

Некоторые сделки за год:

$FESH: buy 38,43; sell 118; profit +201%

$NMTP: buy 5,52; sell 14,97; profit +171%

$POSI: buy 1275; sell 2321; profit +82%

$POLY: buy 410; sell 656; profit +60%

$FLOT: buy 68,38; sell 87,76; profit +28%

Также в постах много полезной информации, например, я писал после Нового года об опасности покупки $SPBE -43% сейчас.

🏆25 место в рейтинге самых доходных стратегий Тинькофф Пульса!

Как подключиться к стратегии:

Шаг 1. Открыть отдельный брокерский счет в Тинькофф на котором будут совершаться сделки по стратегии автоследования (Главная 👉 Открыть новый счет 👉 Открыть брокерский счет).

Шаг 2. После открытия счета, перейти в стратегию & «Стратегические инвестиции» и нажать «Следовать».

Шаг 3. Пополнить брокерский счет к которому Вы подключили стратегию на минимальную 210 000 руб., а лучше на рекомендуемую сумму в 790 000 руб., чтобы ошибка слежения была минимальной.

Ссылка на профиль в Тинькофф Пульсе:

https://www.tinkoff.ru/invest/social/profile/RentierCapital?utm_source=share

Стратегия «Стратегические инвестиции» в Тинькофф Пульсе была запущена ровно год назад, поэтому самое время подвести итоги!

Результаты стратегии за год (с ноября 2022):

🏅За год доход +87%

🏅Опережение индекса Мосбиржи (+45,51%), то есть избыточная доходность портфеля +42%

🏅Опережает индекс полной доходности Мосбиржи (58,14%), то есть избыточная доходность +28,9%

🏅Alpha расчётная портфеля +30,87%

Опережение индекса и коэффициент Alfa показывают на сколько стратегия «обыгрывает» рынок, то есть качество управления портфелем!

Alpha = pr − (rf + b × (rm − rf)),

где:

pr — доходность портфеля то есть 87%

b — бета портфеля, взял 1,3

rm — показатель бенчмарка, 45,51%

rf — безрисковая ставка, взял 10%

Стратегия основывается на покупке бумаг с сильными фундаментальными характеристиками и на глубоком понимании влияния новостей на котировки компаний.

Некоторые сделки за год:

$FESH: buy 38,43; sell 118; profit +201%

$NMTP: buy 5,52; sell 14,97; profit +171%

$POSI: buy 1275; sell 2321; profit +82%

$POLY: buy 410; sell 656; profit +60%

$FLOT: buy 68,38; sell 87,76; profit +28%

Также в постах много полезной информации, например, я писал после Нового года об опасности покупки $SPBE -43% сейчас.

🏆25 место в рейтинге самых доходных стратегий Тинькофф Пульса!

Как подключиться к стратегии:

Шаг 1. Открыть отдельный брокерский счет в Тинькофф на котором будут совершаться сделки по стратегии автоследования (Главная 👉 Открыть новый счет 👉 Открыть брокерский счет).

Шаг 2. После открытия счета, перейти в стратегию & «Стратегические инвестиции» и нажать «Следовать».

Шаг 3. Пополнить брокерский счет к которому Вы подключили стратегию на минимальную 210 000 руб., а лучше на рекомендуемую сумму в 790 000 руб., чтобы ошибка слежения была минимальной.

Ссылка на профиль в Тинькофф Пульсе:

https://www.tinkoff.ru/invest/social/profile/RentierCapital?utm_source=share

{kind=link}

🟢 Роснефть - столп российской экономики. Что говорит отчет за 9 мес. 2023?

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

🔥Прямая трансляция Стратегии Сбера началась!

Сбер повысит дивиденды? Ваше мнение?

Программа:

10:00 Итоги Стратегии 2021 – 2023 и Стратегия 2024 – 2026

10:40 Экосистема B2C

11:00 Экосистема B2B

11:20 Технологическая трансформация Сбера

11:40 Финансовая модель Сбера 2024 – 2026

12:00 – 12:20 Завершающее слово

12:20 – 12:40 Перерыв

12:40 Сессия вопросов и ответов

Прямая трансляция:

https://investorday.sber.ru/?amp&&&

Сбер повысит дивиденды? Ваше мнение?

Программа:

10:00 Итоги Стратегии 2021 – 2023 и Стратегия 2024 – 2026

10:40 Экосистема B2C

11:00 Экосистема B2B

11:20 Технологическая трансформация Сбера

11:40 Финансовая модель Сбера 2024 – 2026

12:00 – 12:20 Завершающее слово

12:20 – 12:40 Перерыв

12:40 Сессия вопросов и ответов

Прямая трансляция:

https://investorday.sber.ru/?amp&&&

investorday.sber.ru

День инвестора Сбера. Стратегия 2026

День инвестора Сбера. Стратегия 2023-2026

Сбер сегодня повысит норму выплат от чистой прибыли на дивиденды? Ваше мнение?

Anonymous Poll

63%

Нет

37%

Да

👹ДРАЙВЕРЫ РЫНКА 07.11.2023

Фондовый рынок ушёл в коррекцию на фоне следующих факторов:

🔻Нефть продолжает падать, а это всегда влияет на индекс Мосбиржи. Страны ОПЕК+, пытаясь поддержать цены, помимо сокращения добычи нефти на 2,2 млн б/с на 1кв 2024, продолжат до конца 2024г добровольно снижать производство на 1,66 млн б/с. Несмотря на это цены на Brent ушли ниже $75 и похоже пойдут ниже.

🔻Высокая ставка сохраняется, а это давит на акции. Более того, некоторые банки уже прогнозируют, что на ближайшем заселении ЦБ ставка будет повышена ещё на 2%.

🔻Самая главная причина снижения цен на акции - баланс спроса и предложения сместился в сторону продавцов. Такое иногда бывает.

Коррекция может усилится. Но скорее всего мы увидим умеренную коррекцию с консолидацией. Что будет дальше покажет время и дальнейшие события.

SBER: День инвестора и выступления топ менеджмента Сбера были какими то скучными. Похоже отсутсвие интересных новостей выступило триггером к закрытию лонгов тех, кто открывал позицию под какой-либо сюрприз. Я ожидал, что Сбер улучшит свою дивидендную политику, но он этого не сделал. Банк планирует инвестировать 50% в развитие и вкладываться искусственный интеллект и it. Факт в том, что у Сбера это получалось раньше - инвестиции в it позволили контролировать издержки и показывать высокую чистую прибыль для акционеров. С точки зрения техники Сбер пробил вниз 50-ти дневную экспоненциальную скользящую среднюю, теперь поддержкой можно сказать выступает 100-дневная. В стратегии Сбер держу.

GMKN: Сегодня собрание акционеров, где утвердят сплит акций и дивиденды за 9 месяцев в размере 915,33. Сюрпризы не ожидаются здесь. Корзина металлов которые дают выручку Норникелю продолжает дешеветь. По бумаге верю в рост, но надеюсь на падение так как ее нет в портфеле. Брать сейчас не вижу оснований.

MOEX: Сегодня СД на котором утвердят бизнес план на 2024. Здесь возможны сюрпризы в виде неожиданных заявлений топов. В стратегическом портфеле - без изменений.

KMAZ: В периоды общей слабости рынка, тогда когда самые дорогие в плане капитализации бумаги дешевеют и индекс идёт вниз бумаги мелких компаний, которых неоправданно и значительно подорожали, такие как КАМАЗ как правило падают. Пузыри сдуваются. КАМАЗ считаю фундаментально переоцененным. Держу шорт по фьючерсам.

MTLR, MLTRP: Зашёл в шорты. Думаю есть хорошая вероятность отката вниз. Главное основание - необоснованный рост. Причем как как обычке, так и по префам. Держать лонги сейчас точно не стоит уже.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Фондовый рынок ушёл в коррекцию на фоне следующих факторов:

🔻Нефть продолжает падать, а это всегда влияет на индекс Мосбиржи. Страны ОПЕК+, пытаясь поддержать цены, помимо сокращения добычи нефти на 2,2 млн б/с на 1кв 2024, продолжат до конца 2024г добровольно снижать производство на 1,66 млн б/с. Несмотря на это цены на Brent ушли ниже $75 и похоже пойдут ниже.

🔻Высокая ставка сохраняется, а это давит на акции. Более того, некоторые банки уже прогнозируют, что на ближайшем заселении ЦБ ставка будет повышена ещё на 2%.

🔻Самая главная причина снижения цен на акции - баланс спроса и предложения сместился в сторону продавцов. Такое иногда бывает.

Коррекция может усилится. Но скорее всего мы увидим умеренную коррекцию с консолидацией. Что будет дальше покажет время и дальнейшие события.

SBER: День инвестора и выступления топ менеджмента Сбера были какими то скучными. Похоже отсутсвие интересных новостей выступило триггером к закрытию лонгов тех, кто открывал позицию под какой-либо сюрприз. Я ожидал, что Сбер улучшит свою дивидендную политику, но он этого не сделал. Банк планирует инвестировать 50% в развитие и вкладываться искусственный интеллект и it. Факт в том, что у Сбера это получалось раньше - инвестиции в it позволили контролировать издержки и показывать высокую чистую прибыль для акционеров. С точки зрения техники Сбер пробил вниз 50-ти дневную экспоненциальную скользящую среднюю, теперь поддержкой можно сказать выступает 100-дневная. В стратегии Сбер держу.

GMKN: Сегодня собрание акционеров, где утвердят сплит акций и дивиденды за 9 месяцев в размере 915,33. Сюрпризы не ожидаются здесь. Корзина металлов которые дают выручку Норникелю продолжает дешеветь. По бумаге верю в рост, но надеюсь на падение так как ее нет в портфеле. Брать сейчас не вижу оснований.

MOEX: Сегодня СД на котором утвердят бизнес план на 2024. Здесь возможны сюрпризы в виде неожиданных заявлений топов. В стратегическом портфеле - без изменений.

KMAZ: В периоды общей слабости рынка, тогда когда самые дорогие в плане капитализации бумаги дешевеют и индекс идёт вниз бумаги мелких компаний, которых неоправданно и значительно подорожали, такие как КАМАЗ как правило падают. Пузыри сдуваются. КАМАЗ считаю фундаментально переоцененным. Держу шорт по фьючерсам.

MTLR, MLTRP: Зашёл в шорты. Думаю есть хорошая вероятность отката вниз. Главное основание - необоснованный рост. Причем как как обычке, так и по префам. Держать лонги сейчас точно не стоит уже.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

⏏️Северсталь: готовимся к дивидендам

Северсталь, одна из крупнейших металлургических компаний России, накопила значительные средства на своих счетах. Это является сильным намеком для инвесторов, что выплата дивидендов становится вопросом времени. Северсталь может стать первой из металлургов, которая сделает ход в этом направлении.

Причины для оптимизма:

▶️На счетах Северстали накоплено более 300 миллиардов рублей по состоянию на конец августа.

▶️У компании отрицательный чистый долг (-153 миллиарда рублей) благодаря большим резервам ликвидности.

▶️Капитальные вложения (CAPEX) на минимуме за последние 10 лет, поэтому компании необходимо инвестировать накопленные средства.

▶️Балансовая стоимость и чистые активы находятся на историческом максимуме P/BV =2

▶️Северсталь не выплачивала дивиденды уже два года, и рынок явно ожидает их выплаты. Кроме того, у компании есть обязательства выплачивать не менее 100% свободных денежных средств.

План действий

➡️В прошлом Северсталь выплачивала дивиденды ежеквартально, обычно весной, летом или осенью. Поэтому пауза в выплате может продлиться еще около 10 месяцев.

➡️Возобновление выплат, даже если размер будет умеренным, может привести к росту стоимости акций и стать основным движущим фактором возвращения к адекватной стоимости. Оптимально продать акции до получения дивиденда или сразу после этого.

➡️Целевая цена для акций Северстали составляет 1800 рублей, что на 40% превышает текущую цену.

Риски, которые следует учесть:

✔️Более 80% продукции Северстали сейчас поставляется на внутренний рынок, включая оборонные заказы, и спрос может снизиться в случае заморозки конфликта.

✔️Цены на сталь внутри России отстают от мировых, но следуют за ними, а значит, также зависят от курса доллара, который может падать как минимум до марта.

✔️Более половины стали используется для производства арматуры и других строительных материалов, и строительный сектор начинает сокращать темпы роста в условиях высокой ставки.

#CHMF

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

Северсталь, одна из крупнейших металлургических компаний России, накопила значительные средства на своих счетах. Это является сильным намеком для инвесторов, что выплата дивидендов становится вопросом времени. Северсталь может стать первой из металлургов, которая сделает ход в этом направлении.

Причины для оптимизма:

▶️На счетах Северстали накоплено более 300 миллиардов рублей по состоянию на конец августа.

▶️У компании отрицательный чистый долг (-153 миллиарда рублей) благодаря большим резервам ликвидности.

▶️Капитальные вложения (CAPEX) на минимуме за последние 10 лет, поэтому компании необходимо инвестировать накопленные средства.

▶️Балансовая стоимость и чистые активы находятся на историческом максимуме P/BV =2

▶️Северсталь не выплачивала дивиденды уже два года, и рынок явно ожидает их выплаты. Кроме того, у компании есть обязательства выплачивать не менее 100% свободных денежных средств.

План действий

➡️В прошлом Северсталь выплачивала дивиденды ежеквартально, обычно весной, летом или осенью. Поэтому пауза в выплате может продлиться еще около 10 месяцев.

➡️Возобновление выплат, даже если размер будет умеренным, может привести к росту стоимости акций и стать основным движущим фактором возвращения к адекватной стоимости. Оптимально продать акции до получения дивиденда или сразу после этого.

➡️Целевая цена для акций Северстали составляет 1800 рублей, что на 40% превышает текущую цену.

Риски, которые следует учесть:

✔️Более 80% продукции Северстали сейчас поставляется на внутренний рынок, включая оборонные заказы, и спрос может снизиться в случае заморозки конфликта.

✔️Цены на сталь внутри России отстают от мировых, но следуют за ними, а значит, также зависят от курса доллара, который может падать как минимум до марта.

✔️Более половины стали используется для производства арматуры и других строительных материалов, и строительный сектор начинает сокращать темпы роста в условиях высокой ставки.

#CHMF

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

🔴 Закрыл шорт по фьючу на акции Мечел

Довольно очевидная была история. Пузырь надулся и теперь сдувается. Но сейчас не дал бы и 7 из 10 баллов, что будем падать дальше.

Довольно очевидная была история. Пузырь надулся и теперь сдувается. Но сейчас не дал бы и 7 из 10 баллов, что будем падать дальше.

{kind=link}

⭕️Сбер пробил вниз 100 дневную MA

Ну вот теперь Сбер пробил вниз экспоненциальную скользящую среднюю - EMA.

Сигналом к продаже/приостановке роста является конечно не сам факт пробития, а момент, когда 50-ти дневная MA пересекает сверху вниз 100 -дневную MA. Этого пока не произошло.

Если вы используете теханализ это информация не будет лишней. Если не используете, то тоже:)

#SBER

Ну вот теперь Сбер пробил вниз экспоненциальную скользящую среднюю - EMA.

Сигналом к продаже/приостановке роста является конечно не сам факт пробития, а момент, когда 50-ти дневная MA пересекает сверху вниз 100 -дневную MA. Этого пока не произошло.

Если вы используете теханализ это информация не будет лишней. Если не используете, то тоже:)

#SBER

{kind=link}

🔥Разблокировке быть!

ЦБ согласовал механизм разблокировки через торги.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей.

https://www.cbr.ru/press/event/?id=17283

ЦБ согласовал механизм разблокировки через торги.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей.

https://www.cbr.ru/press/event/?id=17283

cbr.ru

У инвесторов появится возможность продать заблокированные иностранные активы нерезидентам | Банк России

⭕️ Если не удержим уровень по 3000 пунктов по индексу Мосбиржи, то по Фибоначчи следующая цель может быть около 2700.

По СБЕРУ целевой уровень получается в районе 230 руб.

Посмотрим уйдём ниже 3000 или нет.

Если честно, я техническим анализом почти не пользуюсь…Наигрался в детстве …

По СБЕРУ целевой уровень получается в районе 230 руб.

Посмотрим уйдём ниже 3000 или нет.

Если честно, я техническим анализом почти не пользуюсь…Наигрался в детстве …

{kind=link}