Система и ее дочки

#daily

Сегодня непримечательный день, так что решил поделиться с вами мыслями по Системе.

1. #AFKS торгуется дешевле дочек примерно на 17%

2. #OZON своим ростом, как и #MTSS дают ещё 10-15% сверху

3. IPO Биннофарма, рост #SGZH, а также IPO Медси это ещё рост стоимости на 10-20%

Вроде акция на сентябрьских хаях, но вообще на год вперед думаю и 20Р не ошибка...

#daily

Сегодня непримечательный день, так что решил поделиться с вами мыслями по Системе.

1. #AFKS торгуется дешевле дочек примерно на 17%

2. #OZON своим ростом, как и #MTSS дают ещё 10-15% сверху

3. IPO Биннофарма, рост #SGZH, а также IPO Медси это ещё рост стоимости на 10-20%

Вроде акция на сентябрьских хаях, но вообще на год вперед думаю и 20Р не ошибка...

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

Сегежа - актуальный взгляд на компанию

#SGZH

Отчет Сегежи за 1 кв. 2023 г. разочаровал инвесторов в результате чего с момента выхода отчета цена акции скорректировалась на 7%. В этом посте разберемся, что же не устроило инвесторов, дадим краткий обзор финансовых результатов и актуальный взгляд на компанию.

Финансовые результаты за 1 кв. 2023 г.

–Выручка снизилась на 42% г/г до 18.7 млрд руб. (+10% кв/кв) на фоне продолжающего падения цен на продукцию компании. Кроме этого объемы продаж в целом не показали роста, что также негативно отразилось на выручке.

–OIBDA снизилась на 91% г/г, до 1.1 млрд руб. (+9% кв/кв с учетом единоразовой корректировки). За счет высокого курса доллара к рублю компания остается рентабельной по OIBDA (5.9% за 1 кв. 2023 г.) в условиях сильного снижения цен на продукцию. Компания продолжает работать над своей эффективностью, в результате чего она смогла незначительно снизить удельную себестоимость продукции.

–Чистый долг вырос на 9% кв/кв, до 110 млрд руб., на конец 1 кв. 2023 г. Коэффициент чистый долг/OIBDA на конец 1 кв. 2023 г. составляет 7.9х. Высокий долг начинает давить на финансовое положение компании.

Ожидается рост цены и увеличения объемов продаж

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее снижение маловероятно. Компания ранее ожидала восстановление цен ближе к середине-концу 2023 г., теперь – к началу 2024 г. С высокой долей вероятности дно по ценам было достигнуто, и теперь они вернутся к восстановлению до среднеисторических значений. Мы ожидаем, что загрузка мощностей сможет восстановится к своим нормальным значениям (90-95%) в ближайшие кварталы, в результате чего ждем увеличения объемов продаж продукции. То есть за 2-й квартал OIBDA уже кратно вырастет по сравнению с 1-м кварталом.

Процентные платежи будут давить на финансовое положение компании.

Процентные платежи компании сильно выросли с 1.0 до 3.5-3.7 млрд руб. в квартал на фоне роста ставки долга и самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 40-55% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В позитивном сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90-95 млрд руб. на конец 2024 г. Важным условием сокращения чистого долга компании будет рост цен на бумагу и древесину на мировых рынках.

Актуальный взгляд на компанию

В условиях снижающихся цен и объемов реализации на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. Кроме этого, высокие процентные платежи (~40-55% от EBITDA в 2023-24 гг., по нашим оценкам) будут давить на финансовое положение компании. В таких условиях мы не ожидаем выплаты дивидендов за 2023 год.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

Отчет Сегежи за 1 кв. 2023 г. разочаровал инвесторов в результате чего с момента выхода отчета цена акции скорректировалась на 7%. В этом посте разберемся, что же не устроило инвесторов, дадим краткий обзор финансовых результатов и актуальный взгляд на компанию.

Финансовые результаты за 1 кв. 2023 г.

–Выручка снизилась на 42% г/г до 18.7 млрд руб. (+10% кв/кв) на фоне продолжающего падения цен на продукцию компании. Кроме этого объемы продаж в целом не показали роста, что также негативно отразилось на выручке.

–OIBDA снизилась на 91% г/г, до 1.1 млрд руб. (+9% кв/кв с учетом единоразовой корректировки). За счет высокого курса доллара к рублю компания остается рентабельной по OIBDA (5.9% за 1 кв. 2023 г.) в условиях сильного снижения цен на продукцию. Компания продолжает работать над своей эффективностью, в результате чего она смогла незначительно снизить удельную себестоимость продукции.

–Чистый долг вырос на 9% кв/кв, до 110 млрд руб., на конец 1 кв. 2023 г. Коэффициент чистый долг/OIBDA на конец 1 кв. 2023 г. составляет 7.9х. Высокий долг начинает давить на финансовое положение компании.

Ожидается рост цены и увеличения объемов продаж

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее снижение маловероятно. Компания ранее ожидала восстановление цен ближе к середине-концу 2023 г., теперь – к началу 2024 г. С высокой долей вероятности дно по ценам было достигнуто, и теперь они вернутся к восстановлению до среднеисторических значений. Мы ожидаем, что загрузка мощностей сможет восстановится к своим нормальным значениям (90-95%) в ближайшие кварталы, в результате чего ждем увеличения объемов продаж продукции. То есть за 2-й квартал OIBDA уже кратно вырастет по сравнению с 1-м кварталом.

Процентные платежи будут давить на финансовое положение компании.

Процентные платежи компании сильно выросли с 1.0 до 3.5-3.7 млрд руб. в квартал на фоне роста ставки долга и самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 40-55% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В позитивном сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90-95 млрд руб. на конец 2024 г. Важным условием сокращения чистого долга компании будет рост цен на бумагу и древесину на мировых рынках.

Актуальный взгляд на компанию

В условиях снижающихся цен и объемов реализации на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. Кроме этого, высокие процентные платежи (~40-55% от EBITDA в 2023-24 гг., по нашим оценкам) будут давить на финансовое положение компании. В таких условиях мы не ожидаем выплаты дивидендов за 2023 год.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

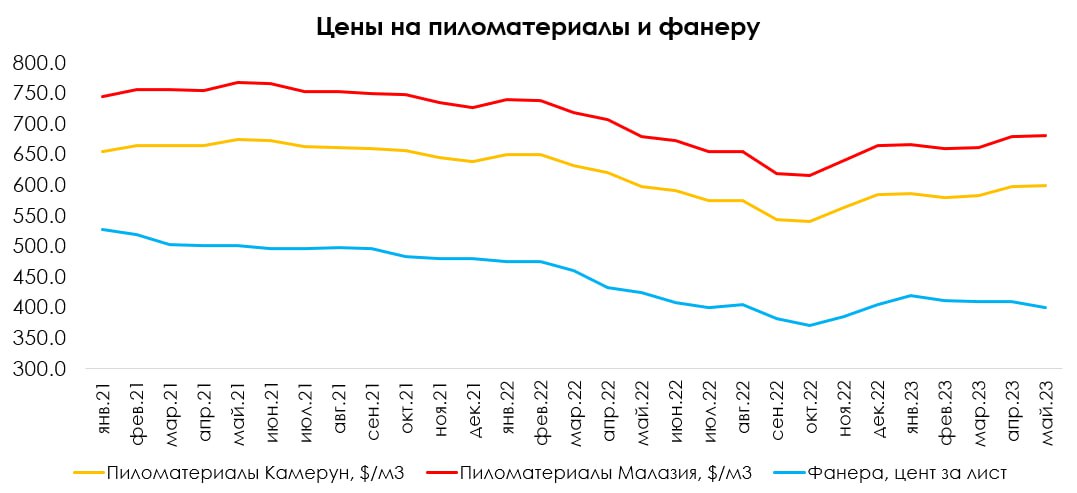

Сегежа выросла на 20% из-за девала: что с этим не так?

#SGZH

За последние 7 торговых сессий акции Сегежи выросли на 20%, до 6.3 руб. за акцию, на фоне сильного ослабления рубля. Исторически акции Сегежи всегда росли вслед за курсом доллара к рублю. В этом посте разберемся, адекватный ли это рост и какую EBITDA, по нашей оценке, может генерировать Сегежа в условиях спот сценария.

Цены на продукцию Сегежи пока стагнируют

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее падение маловероятно. Во 2 квартале 2023 г. мы ожидали роста цен на продукцию Сегежи в пределах 5-10%.

По косвенным признакам такого роста цен не произошло. Цены на пиломатериалы в Камеруне и Малайзии повысились на 2-3% кв/кв, а цены на фанеру остались примерно на том же уровне, что и в 1 кв. 2023 г. Компания также подтвердила, что роста цен на продукцию во 2 кв. 2023 г. не наблюдалось. Однако за счет девальвации рублевые цены, по нашим оценкам, выросли в пределах 10-15% кв/кв.

Сейчас наиболее вероятный сценарий — более плавный рост цен в 2023 г., чем мы ожидали ранее.

Высокий курс доллара к рублю еще не означает, что по итогам 2023 г. будут сильные финансовые результаты

-Сценарий 1. В нашем базовом сценарии при среднем курсе доллара к рублю на уровне ~80 руб./$ и росте долларовых цен на продукцию с начала года на 10-20% квартальная EBITDA компании сможет составить 7-8.5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.2х по 2024 г. Наш оценочный мультипликатор по компании - 6.0х.

-Сценарий 2. При стагнации цен на продукции Сегежи и сохранении текущего курса доллара к рублю (~90-92 руб./$) ежеквартально компания сможет генерировать ~ 8 млрд руб. EBITDA. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 6.5х по 2024 г.

-Сценарий 3. В условиях роста цен на продукцию и сохранения курса доллара к рублю на уровне 90 руб./$. ежеквартальная EBITDA компании уже может составить 10-11.5 млрд руб. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 3.7х по 2024 г. В этом случае акции Сегежи становятся интересными для покупки.

Ранее ежеквартальная EBITDA компании составляла в среднем 8-10 млрд руб.

Таким образом, без должного роста цен на продукцию Сегежи финансовые результаты не смогут сильно вырасти.

Высокая долговая нагрузка и процентные платежи буду давить на компанию

Процентные платежи компании сильно выросли, с 1.0 до 3.5-3.7 млрд руб. в квартал, на фоне повышения ставки долга и увеличения самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 35-45% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В спот сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90 млрд руб. на конец 2024 г. В условиях ожидаемого нами роста цен на продукцию и сохранения курса доллара к рублю на уровне 90-92 руб./$. чистый долг может сократиться до 70 млрд руб.

Основной вывод

Высокий курс доллара к рублю сильно помогает бизнесу, но его основные проблемы, а именно высокий долг и сниженные цены на продукцию, никуда не ушли. С учетом спот предпосылок по курсу доллара и цен на продукцию компания торгуется с форвардным мультипликатором на 2024 год в районе 6.5х. Это выше нашего оценочного мультипликатора. Акции Сегеже находятся вблизи справедливых значений.

Высокий потенциал роста акций Сегежи будет лишь при условии сохранения текущего курса доллара к рублю в 2023-2024 гг. и роста цен на продукцию на 10-25% с начала года. Но мы считаем, что высокий курс долгосрочно неустойчив, а рост цен на продукцию, вероятно, будет идти медленней, чем мы закладываем сейчас.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

За последние 7 торговых сессий акции Сегежи выросли на 20%, до 6.3 руб. за акцию, на фоне сильного ослабления рубля. Исторически акции Сегежи всегда росли вслед за курсом доллара к рублю. В этом посте разберемся, адекватный ли это рост и какую EBITDA, по нашей оценке, может генерировать Сегежа в условиях спот сценария.

Цены на продукцию Сегежи пока стагнируют

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее падение маловероятно. Во 2 квартале 2023 г. мы ожидали роста цен на продукцию Сегежи в пределах 5-10%.

По косвенным признакам такого роста цен не произошло. Цены на пиломатериалы в Камеруне и Малайзии повысились на 2-3% кв/кв, а цены на фанеру остались примерно на том же уровне, что и в 1 кв. 2023 г. Компания также подтвердила, что роста цен на продукцию во 2 кв. 2023 г. не наблюдалось. Однако за счет девальвации рублевые цены, по нашим оценкам, выросли в пределах 10-15% кв/кв.

Сейчас наиболее вероятный сценарий — более плавный рост цен в 2023 г., чем мы ожидали ранее.

Высокий курс доллара к рублю еще не означает, что по итогам 2023 г. будут сильные финансовые результаты

-Сценарий 1. В нашем базовом сценарии при среднем курсе доллара к рублю на уровне ~80 руб./$ и росте долларовых цен на продукцию с начала года на 10-20% квартальная EBITDA компании сможет составить 7-8.5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.2х по 2024 г. Наш оценочный мультипликатор по компании - 6.0х.

-Сценарий 2. При стагнации цен на продукции Сегежи и сохранении текущего курса доллара к рублю (~90-92 руб./$) ежеквартально компания сможет генерировать ~ 8 млрд руб. EBITDA. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 6.5х по 2024 г.

-Сценарий 3. В условиях роста цен на продукцию и сохранения курса доллара к рублю на уровне 90 руб./$. ежеквартальная EBITDA компании уже может составить 10-11.5 млрд руб. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 3.7х по 2024 г. В этом случае акции Сегежи становятся интересными для покупки.

Ранее ежеквартальная EBITDA компании составляла в среднем 8-10 млрд руб.

Таким образом, без должного роста цен на продукцию Сегежи финансовые результаты не смогут сильно вырасти.

Высокая долговая нагрузка и процентные платежи буду давить на компанию

Процентные платежи компании сильно выросли, с 1.0 до 3.5-3.7 млрд руб. в квартал, на фоне повышения ставки долга и увеличения самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 35-45% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В спот сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90 млрд руб. на конец 2024 г. В условиях ожидаемого нами роста цен на продукцию и сохранения курса доллара к рублю на уровне 90-92 руб./$. чистый долг может сократиться до 70 млрд руб.

Основной вывод

Высокий курс доллара к рублю сильно помогает бизнесу, но его основные проблемы, а именно высокий долг и сниженные цены на продукцию, никуда не ушли. С учетом спот предпосылок по курсу доллара и цен на продукцию компания торгуется с форвардным мультипликатором на 2024 год в районе 6.5х. Это выше нашего оценочного мультипликатора. Акции Сегеже находятся вблизи справедливых значений.

Высокий потенциал роста акций Сегежи будет лишь при условии сохранения текущего курса доллара к рублю в 2023-2024 гг. и роста цен на продукцию на 10-25% с начала года. Но мы считаем, что высокий курс долгосрочно неустойчив, а рост цен на продукцию, вероятно, будет идти медленней, чем мы закладываем сейчас.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Сегежа: слабый отчет за 1П 2023 г.

#SGZH

На прошлой неделе компания опубликовала финансовые результаты по итогам 2 кв. 2023 г., которые были слабыми. В прошлом посте мы писали, что, по нашим оценкам, девальвация не сильно поможет финансовым результатам компании из-за ожиданий по стагнации цен на продукцию Сегежи. Фактически, цены продолжили снижаться, в результате чего слабый рубль не помог компании показать хорошие результаты.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Слабые финансовые результаты

–Выручка снизилась на 24% г/г, до 21.1 млрд руб. (+13% кв/кв) на фоне продолжающего падения цен на продукцию компании. Высокий курс доллара к рублю не компенсирует значительное снижение цен на продукцию Сегежи.

–OIBDA снизилась на 51% г/г, до 2.9 млрд руб. (+166% кв/кв). Компания продолжает работать над своей эффективностью, в результате чего она продолжает снижать удельную себестоимость продукции. Однако, без должного роста цен не стоит ожидать хорошей динамики OIBDA.

-Чистый долг вырос на 3% кв/кв, до 114.0 млрд руб., на конец 2 кв. 2023 г. Мы ожидаем, что он незначительно сократится до 113.3 млрд руб. на конец 2023 г. Коэффициент чистый долг/OIBDA может составить 6.4х на конец 2023 г. против 10.4х на конец 2 кв. 2023 г. Далее, по мере восстановления рыночной конъюнктуры, чистый долг, по нашим оценкам, снизится до 97.8 млрд руб. на конец 2024 г. Коэффициент чистый долг/OIBDA может заметно уменьшиться до 2.8х на конец 2024 г.

-Компания по-прежнему не собирается выплачивать дивиденды, что, по нашему мнению, разумно, учитывая высокий долг. В ближайшие годы выплат ожидать не стоит.

Актуальный взгляд на компанию

В результате продолжающегося снижения цен на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. В таких условиях мы не ожидаем выплаты дивидендов в ближайшие годы.

Кроме этого, процентные платежи компании с 2021 г. сильно выросли с 1.0 до 3.8 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что в среднем компания будет тратить обслуживание долга 3.8-4.2 млрд руб. в квартал в 2023-24 гг. Это будет составлять примерно 40-65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). Такие высокие платежи будут давить на финансовое положение компании.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

На прошлой неделе компания опубликовала финансовые результаты по итогам 2 кв. 2023 г., которые были слабыми. В прошлом посте мы писали, что, по нашим оценкам, девальвация не сильно поможет финансовым результатам компании из-за ожиданий по стагнации цен на продукцию Сегежи. Фактически, цены продолжили снижаться, в результате чего слабый рубль не помог компании показать хорошие результаты.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Слабые финансовые результаты

–Выручка снизилась на 24% г/г, до 21.1 млрд руб. (+13% кв/кв) на фоне продолжающего падения цен на продукцию компании. Высокий курс доллара к рублю не компенсирует значительное снижение цен на продукцию Сегежи.

–OIBDA снизилась на 51% г/г, до 2.9 млрд руб. (+166% кв/кв). Компания продолжает работать над своей эффективностью, в результате чего она продолжает снижать удельную себестоимость продукции. Однако, без должного роста цен не стоит ожидать хорошей динамики OIBDA.

-Чистый долг вырос на 3% кв/кв, до 114.0 млрд руб., на конец 2 кв. 2023 г. Мы ожидаем, что он незначительно сократится до 113.3 млрд руб. на конец 2023 г. Коэффициент чистый долг/OIBDA может составить 6.4х на конец 2023 г. против 10.4х на конец 2 кв. 2023 г. Далее, по мере восстановления рыночной конъюнктуры, чистый долг, по нашим оценкам, снизится до 97.8 млрд руб. на конец 2024 г. Коэффициент чистый долг/OIBDA может заметно уменьшиться до 2.8х на конец 2024 г.

-Компания по-прежнему не собирается выплачивать дивиденды, что, по нашему мнению, разумно, учитывая высокий долг. В ближайшие годы выплат ожидать не стоит.

Актуальный взгляд на компанию

В результате продолжающегося снижения цен на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. В таких условиях мы не ожидаем выплаты дивидендов в ближайшие годы.

Кроме этого, процентные платежи компании с 2021 г. сильно выросли с 1.0 до 3.8 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что в среднем компания будет тратить обслуживание долга 3.8-4.2 млрд руб. в квартал в 2023-24 гг. Это будет составлять примерно 40-65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). Такие высокие платежи будут давить на финансовое положение компании.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Сегежа: санкции могут усложнить слабое положение компании

#SGZH

В четверг, 2 ноября, внесли в SDN-список АФК-систему и активы, которыми она владеет на более, чем 50%. Соответственно, Сегежа попадает в этот санкционный список, что, вероятно, приведет к давлению на рентабельность из-за удорожания логистики.

Но компания и без этого находится в слабом положении: цены на продукцию восстанавливаются не так быстро, как ожидалось, а значительная часть операционной прибыли уходит на обслуживание долга, которое продолжит дорожать на фоне повышения ключевой ставки.

Подробнее о бизнесе Сегежи далее в посте 👉🏻

Цены на продукцию стагнируют, а процентные платежи растут

Цены на продукцию Сегежи в 3 кв 2023 г., по предварительным оценкам, стагнировали, в то время как мы ожидали умеренный рост. На текущим момент мы ожидаем, что средние цены на продукцию Сегежи в 2024 г. вырастут на 5-15% г/г в зависимости от вида продукции против наших ранних прогнозов в 12-22%. Как итог, рентабельность под давлением и доходы восстанавливаются к уровню 2021-22 г. более медленными темпами.

При этом значительная часть операционной прибыли уходит на процентные платежи, и стоимость обслуживания долга продолжает расти. Около 40-50% всего долга компании — с плавающей ставкой, в связи с этим повышение ключевой ставки повысит процентные платежи. Мы ожидаем, что в 2024 г. эффективная ставка по процентам составит ~18-20%, в результате чего компания будет выплачивать ежеквартальные проценты в размере 4.9-5.6 млрд руб. По нашей оценке, это составит ~ 60-80% от EBITDA.

Санкции могут привести к дополнительному давлению на рентабельность в связи с удорожанием логистики

Больше 95% продукции Сегежа поставляет в дружественные страны. При этом попадание в SDN лист подразумевает санкции для партнеров компании, соответственно, и дружественные страны стремятся соблюдать эти правила. Логично полагать, что Сегеже придется перестроить цепочки поставок (вероятно, будут использоваться компании- прокладки), что удорожит логистику, а значит мы можем увидеть дополнительное давление на рентабельность. Оценить этот эффект пока что трудно.

Есть также риск, что пока компания будет заниматься перестраиванием логистических цепочек в течение ближайших недель-месяцев, какую-то часть экспортной выручки она может недополучить.

Как итог: санкции, вероятно, добавят сложностей и так к слабому положению компании и могут в какой-то мере отодвинуть нормализацию ее фин показателей.

Мы связались с IR, и пока что не получили никакой развернутой информации, кроме как о том, что бОльшая часть поставок идет в дружественные страны, и что проблем с покупкой и обслуживанием импортного оборудования быть не должно. Будем ждать дополнительных комментариев.

Актуальный взгляд на компанию

На текущий момент мы не считаем акции Сегежи интересными к покупке из-за роста процентных платежей в ближайший год, а также из-за более медленного восстановления цен на продукцию, чем мы закладывали ранее. Также компания попала в санкционный список, в результате чего могут возрасти дополнительные расходы на логистику.

Большая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г., компания будет испытывать серьезные трудности, в результате чего есть вероятность дополнительных эмиссий (SPO) для продолжения деятельности компании. Компания заявляла, что не планирует делать SPO, но мы считаем, что с учетом санкций вероятность такого сценария возрастает (заявление было до санкций).

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

В четверг, 2 ноября, внесли в SDN-список АФК-систему и активы, которыми она владеет на более, чем 50%. Соответственно, Сегежа попадает в этот санкционный список, что, вероятно, приведет к давлению на рентабельность из-за удорожания логистики.

Но компания и без этого находится в слабом положении: цены на продукцию восстанавливаются не так быстро, как ожидалось, а значительная часть операционной прибыли уходит на обслуживание долга, которое продолжит дорожать на фоне повышения ключевой ставки.

Подробнее о бизнесе Сегежи далее в посте 👉🏻

Цены на продукцию стагнируют, а процентные платежи растут

Цены на продукцию Сегежи в 3 кв 2023 г., по предварительным оценкам, стагнировали, в то время как мы ожидали умеренный рост. На текущим момент мы ожидаем, что средние цены на продукцию Сегежи в 2024 г. вырастут на 5-15% г/г в зависимости от вида продукции против наших ранних прогнозов в 12-22%. Как итог, рентабельность под давлением и доходы восстанавливаются к уровню 2021-22 г. более медленными темпами.

При этом значительная часть операционной прибыли уходит на процентные платежи, и стоимость обслуживания долга продолжает расти. Около 40-50% всего долга компании — с плавающей ставкой, в связи с этим повышение ключевой ставки повысит процентные платежи. Мы ожидаем, что в 2024 г. эффективная ставка по процентам составит ~18-20%, в результате чего компания будет выплачивать ежеквартальные проценты в размере 4.9-5.6 млрд руб. По нашей оценке, это составит ~ 60-80% от EBITDA.

Санкции могут привести к дополнительному давлению на рентабельность в связи с удорожанием логистики

Больше 95% продукции Сегежа поставляет в дружественные страны. При этом попадание в SDN лист подразумевает санкции для партнеров компании, соответственно, и дружественные страны стремятся соблюдать эти правила. Логично полагать, что Сегеже придется перестроить цепочки поставок (вероятно, будут использоваться компании- прокладки), что удорожит логистику, а значит мы можем увидеть дополнительное давление на рентабельность. Оценить этот эффект пока что трудно.

Есть также риск, что пока компания будет заниматься перестраиванием логистических цепочек в течение ближайших недель-месяцев, какую-то часть экспортной выручки она может недополучить.

Как итог: санкции, вероятно, добавят сложностей и так к слабому положению компании и могут в какой-то мере отодвинуть нормализацию ее фин показателей.

Мы связались с IR, и пока что не получили никакой развернутой информации, кроме как о том, что бОльшая часть поставок идет в дружественные страны, и что проблем с покупкой и обслуживанием импортного оборудования быть не должно. Будем ждать дополнительных комментариев.

Актуальный взгляд на компанию

На текущий момент мы не считаем акции Сегежи интересными к покупке из-за роста процентных платежей в ближайший год, а также из-за более медленного восстановления цен на продукцию, чем мы закладывали ранее. Также компания попала в санкционный список, в результате чего могут возрасти дополнительные расходы на логистику.

Большая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г., компания будет испытывать серьезные трудности, в результате чего есть вероятность дополнительных эмиссий (SPO) для продолжения деятельности компании. Компания заявляла, что не планирует делать SPO, но мы считаем, что с учетом санкций вероятность такого сценария возрастает (заявление было до санкций).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Сегежа: основные проблемы компании

#SGZH

На компанию продолжают давить два основных фактора: высокий чистый долг и процентные платежи и низкие мировые цены на продукцию.

В этом посте подробней поговорим об этих факторах и дадим актуальный взгляд на компанию.

Цены на продукцию остаются низкими

Основная причина плохих финансовых результатов компании - значительное снижение и продолжающая стагнация цен на продукцию Сегежи.

По нашим оценкам, средние цены на продукцию Сегежи по итогам 2023 г. снизятся на 25-29% г/г. На текущий момент цены на продукцию, по предварительным оценкам и косвенным данным, продолжают стагнировать. Полного восстановления в ценах ожидаем ближе к середине 2025 г., а по итогам 2024 г. ждем роста на 2-10% г/г (подробнее см. прикрепленный график).

Основной фактор падения цен - замедление мировых экономик, особенно Китая и Европы. Последние данные PMI Европы и Китая говорят нам о том, что экономика пока продолжает стагнировать

Отдельно отметим потерю премиального Европейского рынка (цены в Европе были на 20-40% дороже, чем в Азии). Когда мировая экономика начнет ускорятся, тогда мы, вероятно, и увидим рост в ценах на продукцию Сегежи.

Чистый долг и процентные платежи продолжают расти

На фоне снижения финансовых результатов компании чистый долг вырос на 4% кв/кв, до 118.6 млрд руб. (+21.8% г/г), на конец 3 кв. 2023 г.

Процентные платежи компании также сильно выросли с 1.0 до 4.2 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что на обслуживание долга компания будет в среднем тратить 4.6-5.4 млрд руб. в квартал в 2024 г. Это примерно 47-91% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%).

Актуальный взгляд на компанию

На текущий момент мы не считаем акции Сегежи интересными с точки зрения покупки из-за роста процентных платежей в ближайший год и более медленного восстановления цен на продукцию. Доходы компании не восстановились до прежних уровней, при этом чистый долг и стоимость его обслуживания из-за повышения ключевой ставки продолжают расти. Процентные платежи в 2024 г., по нашим оценкам, составят примерно 65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%).

Бо́льшая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г. компания будет испытывать серьезные трудности. Дивидендов от компании в таком состоянии точно ждать не стоит.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

На компанию продолжают давить два основных фактора: высокий чистый долг и процентные платежи и низкие мировые цены на продукцию.

В этом посте подробней поговорим об этих факторах и дадим актуальный взгляд на компанию.

Цены на продукцию остаются низкими

Основная причина плохих финансовых результатов компании - значительное снижение и продолжающая стагнация цен на продукцию Сегежи.

По нашим оценкам, средние цены на продукцию Сегежи по итогам 2023 г. снизятся на 25-29% г/г. На текущий момент цены на продукцию, по предварительным оценкам и косвенным данным, продолжают стагнировать. Полного восстановления в ценах ожидаем ближе к середине 2025 г., а по итогам 2024 г. ждем роста на 2-10% г/г (подробнее см. прикрепленный график).

Основной фактор падения цен - замедление мировых экономик, особенно Китая и Европы. Последние данные PMI Европы и Китая говорят нам о том, что экономика пока продолжает стагнировать

Отдельно отметим потерю премиального Европейского рынка (цены в Европе были на 20-40% дороже, чем в Азии). Когда мировая экономика начнет ускорятся, тогда мы, вероятно, и увидим рост в ценах на продукцию Сегежи.

Чистый долг и процентные платежи продолжают расти

На фоне снижения финансовых результатов компании чистый долг вырос на 4% кв/кв, до 118.6 млрд руб. (+21.8% г/г), на конец 3 кв. 2023 г.

Процентные платежи компании также сильно выросли с 1.0 до 4.2 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что на обслуживание долга компания будет в среднем тратить 4.6-5.4 млрд руб. в квартал в 2024 г. Это примерно 47-91% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%).

Актуальный взгляд на компанию

На текущий момент мы не считаем акции Сегежи интересными с точки зрения покупки из-за роста процентных платежей в ближайший год и более медленного восстановления цен на продукцию. Доходы компании не восстановились до прежних уровней, при этом чистый долг и стоимость его обслуживания из-за повышения ключевой ставки продолжают расти. Процентные платежи в 2024 г., по нашим оценкам, составят примерно 65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%).

Бо́льшая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г. компания будет испытывать серьезные трудности. Дивидендов от компании в таком состоянии точно ждать не стоит.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}