#SD #мысли_аналитика #MTSS #RTKM

ТЕЛЕКОМЫ: ЕСТЬ ЛИ ПОТЕНЦИАЛ РОСТА?

Всем привет!

Телекомы — один из секторов, наиболее устойчивых к кризису. В период самоизоляции мобильные услуги (сотовая связь/мобильный интернет), а также фиксированные услуги (доступ в интернет/телевидение) стали более востребованы. При этом даже после снятия ограничений расходы на телекоммуникационные услуги продолжили расти — по данным SberIndex в июле и августе рост составлял ~23%.

В статье рассмотрим:

👉Как МТС и Ростелеком прошли период ограничений

👉Какой динамики ждем во втором полугодии 2020

👉Кто наиболее интересен к покупке

ПОСТ

Светлана Дубровина

Analyst

@littlecreator

P.S. Подписчики нашей аналитики знают фундаментальные цены акций и видят, как наши управляющие отрабатывают фундаментальные идеи на рынке - присоединяйтесь!

ТЕЛЕКОМЫ: ЕСТЬ ЛИ ПОТЕНЦИАЛ РОСТА?

Всем привет!

Телекомы — один из секторов, наиболее устойчивых к кризису. В период самоизоляции мобильные услуги (сотовая связь/мобильный интернет), а также фиксированные услуги (доступ в интернет/телевидение) стали более востребованы. При этом даже после снятия ограничений расходы на телекоммуникационные услуги продолжили расти — по данным SberIndex в июле и августе рост составлял ~23%.

В статье рассмотрим:

👉Как МТС и Ростелеком прошли период ограничений

👉Какой динамики ждем во втором полугодии 2020

👉Кто наиболее интересен к покупке

ПОСТ

Светлана Дубровина

Analyst

@littlecreator

P.S. Подписчики нашей аналитики знают фундаментальные цены акций и видят, как наши управляющие отрабатывают фундаментальные идеи на рынке - присоединяйтесь!

{kind=link}

#RTKM #MTSS #SD #мысли_аналитика

ТЕЛЕКОМЫ: БУДУЩИЕ IT КОМПАНИИ?

Недавно вышли интересные новости о том, что Евтушенков (основной владелец АФК Системы, у которой контрольный пакет в МТС) объявил о трансформации МТС в IT-компанию.

Существенную часть инфраструктуры (мобильные и фиксированные связи, облачный бизнес, коммутационное оборудование) до конца 2021 г. могут выделить в дочернюю компанию МТС Web Services (по аналогии с Amazon Web Services).

Ростелеком также развивает сегмент облачных услуг и цифровых сервисов и собирается использовать актив для раскрытия акционерной стоимости компании. В 2023 году планирует вывести на IPO «РТК-ЦОД», которая занимается облачными сервисами и обработкой данных и является лидером на быстрорастущем российском облачном рынке (с долей 21,3%).

Телекомы хотят трансформироваться в IT-компании. Зачем? Все просто: чтобы бизнес оценивался по более дорогому мультипликатору. Для сравнения Яндекс сейчас торгуется по мульту ~30x EV/EBITDA, в то время как телекомы ~4x EV/EBITDA.

В посте посмотрим:

👉Какую долю сейчас занимают облачные и цифровые сервисы в доходах МТС и Ростелекома

👉Считаем ли мы возможной трансформацию телекомов в IT

👉Интересны ли акции Ростелекома и МТС по текущей цене

Спойлер: в настоящий момент мы считаем сектор неинтересным на фоне циклических компаний. Некоторые голубые фишки торгуются с более высокой недооценкой и див доходностью на уровне 11-12%. Какие это компании – знают клиенты нашей аналитики

ПОСТ

Senior analyst

Светлана Дубровина

@littlecreator

ТЕЛЕКОМЫ: БУДУЩИЕ IT КОМПАНИИ?

Недавно вышли интересные новости о том, что Евтушенков (основной владелец АФК Системы, у которой контрольный пакет в МТС) объявил о трансформации МТС в IT-компанию.

Существенную часть инфраструктуры (мобильные и фиксированные связи, облачный бизнес, коммутационное оборудование) до конца 2021 г. могут выделить в дочернюю компанию МТС Web Services (по аналогии с Amazon Web Services).

Ростелеком также развивает сегмент облачных услуг и цифровых сервисов и собирается использовать актив для раскрытия акционерной стоимости компании. В 2023 году планирует вывести на IPO «РТК-ЦОД», которая занимается облачными сервисами и обработкой данных и является лидером на быстрорастущем российском облачном рынке (с долей 21,3%).

Телекомы хотят трансформироваться в IT-компании. Зачем? Все просто: чтобы бизнес оценивался по более дорогому мультипликатору. Для сравнения Яндекс сейчас торгуется по мульту ~30x EV/EBITDA, в то время как телекомы ~4x EV/EBITDA.

В посте посмотрим:

👉Какую долю сейчас занимают облачные и цифровые сервисы в доходах МТС и Ростелекома

👉Считаем ли мы возможной трансформацию телекомов в IT

👉Интересны ли акции Ростелекома и МТС по текущей цене

Спойлер: в настоящий момент мы считаем сектор неинтересным на фоне циклических компаний. Некоторые голубые фишки торгуются с более высокой недооценкой и див доходностью на уровне 11-12%. Какие это компании – знают клиенты нашей аналитики

ПОСТ

Senior analyst

Светлана Дубровина

@littlecreator

{kind=link}

#telecom #MTSS #RTKM

ЧТО С БИЗНЕСОМ ТЕЛЕКОМОВ В РОССИИ

Телекоммуникационные компании относятся к защитной отрасли – ориентированы на внутренний рынок и предоставляют услуги, от которых не отказываются из-за снижения доходов. За счет этого телекомы имеют стабильный кэш поток и чувствуют себя лучше многих других компаний в кризис – текущие события это подтверждают. Здесь также играют также роль меры господдержки.

При этом сейчас телекомы сталкиваются с последствиями санкций - приостановлением поставок телеком-оборудования.

В посте:

👉🏻МТС и Ростелеком ранее запаслись оборудованием на несколько лет, при этом проблема с поставками оборудования не разрешена;

👉🏻Меры господдержки соответствуют росту капекса;

👉🏻Стабильный кэш поток позволяет сохранять фин стабильность и платить дивиденды.

ПОСТ

Светлана Дубровина

Senior Analyst

@littlecreator

Мы покупали МТС как дивидендную историю месяц назад. За это время акции выросли уже на 12%. Если тоже хотите участвовать в инвестиционных трендах на фондовом рынке, приходите знакомиться на нашу конференцию 9 июля. Также будут спикеры из сферы крипты и недвижимости 👍🏻

ЧТО С БИЗНЕСОМ ТЕЛЕКОМОВ В РОССИИ

Телекоммуникационные компании относятся к защитной отрасли – ориентированы на внутренний рынок и предоставляют услуги, от которых не отказываются из-за снижения доходов. За счет этого телекомы имеют стабильный кэш поток и чувствуют себя лучше многих других компаний в кризис – текущие события это подтверждают. Здесь также играют также роль меры господдержки.

При этом сейчас телекомы сталкиваются с последствиями санкций - приостановлением поставок телеком-оборудования.

В посте:

👉🏻МТС и Ростелеком ранее запаслись оборудованием на несколько лет, при этом проблема с поставками оборудования не разрешена;

👉🏻Меры господдержки соответствуют росту капекса;

👉🏻Стабильный кэш поток позволяет сохранять фин стабильность и платить дивиденды.

ПОСТ

Светлана Дубровина

Senior Analyst

@littlecreator

Мы покупали МТС как дивидендную историю месяц назад. За это время акции выросли уже на 12%. Если тоже хотите участвовать в инвестиционных трендах на фондовом рынке, приходите знакомиться на нашу конференцию 9 июля. Также будут спикеры из сферы крипты и недвижимости 👍🏻

{kind=link}

ВОТ ТАКИЕ ПИРОГИ - НОВЫЙ ВЫПУСК НА YOUTUBE

Неделя на фондовом рынке была сонной - и этому есть вполне логичное объяснение. Но это не повод расслаблять.

В этом выпуске мы поговорили про:

•Нефть, где уже известен потолок цен - 60$ . Базово мы уже подсчитали, сколько нефть может стоить через 3-4 месяца

•Российский рынок. Газпром улетел вниз (этот товарищ выплатил дивиденды), банки чувствую себя не очень хорошо, так как они самые чувствительные к любым военным активностям. Акции Полюса скорректировались, а сталевары выросли

В видео я рассказал, какие акции на нашем рынке могут стать ловушкой для инвесторов: выглядят дешево, но не все так просто...

•Про новые налоги (нефтегаз, уголь, удобрения) - какой эффект они окажут на EBITDA компаний?

•Бакс вырос до 65р…Но откатился к 62р - я предупреждал, что так и будет: под дивиденды надо было продать валюту + налоговый период

•И в завершение разбор корп новостей… Что недавние новости #RUAL, #MTSS, #CHMF, #UPRO, #ENRU значат для привлекательности компаний

🕰 И напоминаем, что осталось 2 дня до начала нашего бесплатного марафона для инвесторов. Успейте пройти регистрацию сегодня-завтра, чтобы получиться все материалы. В понедельник уже запуск

https://invest-heroes.ru/peresborka-portfelya

Неделя на фондовом рынке была сонной - и этому есть вполне логичное объяснение. Но это не повод расслаблять.

В этом выпуске мы поговорили про:

•Нефть, где уже известен потолок цен - 60$ . Базово мы уже подсчитали, сколько нефть может стоить через 3-4 месяца

•Российский рынок. Газпром улетел вниз (этот товарищ выплатил дивиденды), банки чувствую себя не очень хорошо, так как они самые чувствительные к любым военным активностям. Акции Полюса скорректировались, а сталевары выросли

В видео я рассказал, какие акции на нашем рынке могут стать ловушкой для инвесторов: выглядят дешево, но не все так просто...

•Про новые налоги (нефтегаз, уголь, удобрения) - какой эффект они окажут на EBITDA компаний?

•Бакс вырос до 65р…Но откатился к 62р - я предупреждал, что так и будет: под дивиденды надо было продать валюту + налоговый период

•И в завершение разбор корп новостей… Что недавние новости #RUAL, #MTSS, #CHMF, #UPRO, #ENRU значат для привлекательности компаний

🕰 И напоминаем, что осталось 2 дня до начала нашего бесплатного марафона для инвесторов. Успейте пройти регистрацию сегодня-завтра, чтобы получиться все материалы. В понедельник уже запуск

https://invest-heroes.ru/peresborka-portfelya

YouTube

Какие акции станут ловушкой для инвестора. Рынок замер: покупаем, продаем или держим?

Регистрация на бесплатный обучающий марафон по ссылке - https://invest-heroes.ru/peresborka-portfelya

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Подписывайтесь…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Подписывайтесь…

Система и ее дочки

#daily

Сегодня непримечательный день, так что решил поделиться с вами мыслями по Системе.

1. #AFKS торгуется дешевле дочек примерно на 17%

2. #OZON своим ростом, как и #MTSS дают ещё 10-15% сверху

3. IPO Биннофарма, рост #SGZH, а также IPO Медси это ещё рост стоимости на 10-20%

Вроде акция на сентябрьских хаях, но вообще на год вперед думаю и 20Р не ошибка...

#daily

Сегодня непримечательный день, так что решил поделиться с вами мыслями по Системе.

1. #AFKS торгуется дешевле дочек примерно на 17%

2. #OZON своим ростом, как и #MTSS дают ещё 10-15% сверху

3. IPO Биннофарма, рост #SGZH, а также IPO Медси это ещё рост стоимости на 10-20%

Вроде акция на сентябрьских хаях, но вообще на год вперед думаю и 20Р не ошибка...

МТС возобновил подготовку к IPO МТС Банка и завершил сделку по продаже бизнеса в Армении [1/2]

#MTSS

На прошлой неделе появились новости о том, что МТС возобновил подготовку к IPO МТС банка. Ранее МТС уже планировал провести IPO МТС Банка в 2022 г., но отложил его. Сейчас компания вернулась к планам по первичному размещению. Также на прошлой неделе МТС сообщил о закрытии сделки по продаже своего бизнеса в Армении. Далее в посте разберем каждое из этих событий подробнее.

— МТС продал бизнес в Армении, который не влиял существенно на финансовые результаты (приносил около 2% от выручки)

МТС 24 января сообщил о закрытии сделки по продаже своего бизнеса в Армении кипрской компании Fedilco Group Limited. Ранее МТС уже планировал продажу «МТС Армения», но не мог получить разрешение на сделку. «МТС Армения» обслуживает 2.3 млн абонентов, а выручка подразделения составляет около 2% от общей выручки МТС. МТС не объявил сумму сделки.

Исходя из годовой OIBDA и базового мультипликатора для отрасли на уровне 3.5-4x EV/EBITDA бизнес для сделки мог быть оценен в 18-20 млрд руб. (при консервативном сценарии по мультипликатору 3x EV/EBITDA - в 15 млрд руб.).

— Продажа "МТС Армения" — позитивное событие, на наш взгляд, но на оценку МТС существенно не повлияет

Ожидаем, что продажа бизнеса в Армении не повлияет существенно на оценку МТС. При этом в целом продажа бизнеса в Армении — позитивное событие, на наш взгляд, так как это направление не вносило существенного вклада в доходы компании (2% от выручки), при этом со сделки МТС мог выручить 15-20 млрд руб., которые он может направить на погашение долга или дивиденды.

В следующей части поста поговорим о потенциальном IPO МТС Банка.

#MTSS

На прошлой неделе появились новости о том, что МТС возобновил подготовку к IPO МТС банка. Ранее МТС уже планировал провести IPO МТС Банка в 2022 г., но отложил его. Сейчас компания вернулась к планам по первичному размещению. Также на прошлой неделе МТС сообщил о закрытии сделки по продаже своего бизнеса в Армении. Далее в посте разберем каждое из этих событий подробнее.

— МТС продал бизнес в Армении, который не влиял существенно на финансовые результаты (приносил около 2% от выручки)

МТС 24 января сообщил о закрытии сделки по продаже своего бизнеса в Армении кипрской компании Fedilco Group Limited. Ранее МТС уже планировал продажу «МТС Армения», но не мог получить разрешение на сделку. «МТС Армения» обслуживает 2.3 млн абонентов, а выручка подразделения составляет около 2% от общей выручки МТС. МТС не объявил сумму сделки.

Исходя из годовой OIBDA и базового мультипликатора для отрасли на уровне 3.5-4x EV/EBITDA бизнес для сделки мог быть оценен в 18-20 млрд руб. (при консервативном сценарии по мультипликатору 3x EV/EBITDA - в 15 млрд руб.).

— Продажа "МТС Армения" — позитивное событие, на наш взгляд, но на оценку МТС существенно не повлияет

Ожидаем, что продажа бизнеса в Армении не повлияет существенно на оценку МТС. При этом в целом продажа бизнеса в Армении — позитивное событие, на наш взгляд, так как это направление не вносило существенного вклада в доходы компании (2% от выручки), при этом со сделки МТС мог выручить 15-20 млрд руб., которые он может направить на погашение долга или дивиденды.

В следующей части поста поговорим о потенциальном IPO МТС Банка.

{kind=link}

МТС возобновил подготовку к IPO МТС Банка и завершил сделку по продаже бизнеса в Армении [2/2]

#MTSS

В предыдущей части поста мы говорили о том, как продажа бизнеса в Армении влияет на МТС. В этой части рассмотрим подробнее потенциальное IPO МТС Банка.

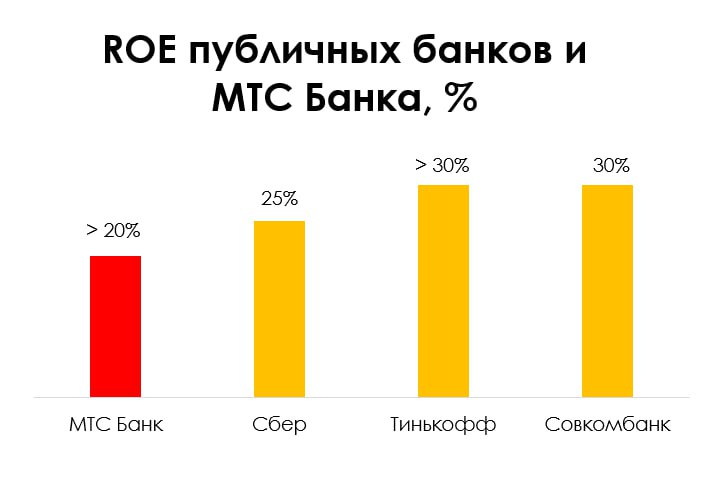

— Считаем, что размещение МТС Банка может пройти по оценке 1.1-1.4 P/B

По информации источников РБК, в 2024 г. планируется провести размещение миноритарной доли акций МТС Банка «при наличии окна». МТС вернулся к подготовке IPO, т.к. есть потенциал спроса со стороны розничных инвесторов. Ранее планировалось провести IPO МТС Банка в 2022 г.

Никакой информации о том, по какой оценке мог бы разместиться МТС Банк, пока нет, но ранее, когда планировалось IPO на 2022 г., Евтушенков оценивал актив для размещения в $1 млрд. На тот момент с учетом капитала в 2021 г. это соответствовало мультипликатору P/B на уровне 1.8х.

Для сравнения посмотрим на публичные банки. Акции Сбербанка торгуются по форвардному мультипликатору P/B'24 на уровне 0.8х, а Тинькофф банка - 1.5х. Более высокий мультипликатор Тинькофф связан с его более высокими темпами роста чистой прибыли и соответственно капитала, чем у Cбера. ROE (сколько прибыли банк зарабатывает на свой капитал) Тинькофф составляет 30%+, а ROE Сбера — ~25%. Соответственно, мы видим, для крупного стабильного банка нормальный мультипликатор около 1x P/B или ниже, а быстрорастущий банк может торговаться по более высокому мультипликатору.

В декабре 2023 г. на биржу вышел новый банк. Совкомбанк провел IPO по оценке 1.1 P/B. Рентабельность капитала (ROE) Совкомбанка по итогам 9 месяцев 2023 г. составила 51%, но долгосрочно менеджмент дает ориентир на уровне 30%. С учетом того, что Совкомбанк — быстрорастущий банк, можно считать, что IPO прошло с некоторым дисконтом (сейчас все IPO проходят с дисконтом или по крайней мере не выше справедливой цены).

ROE МТС банка по итогам 9 мес. 2023 г. >20% (так МТС раскрывает в презентации). Значение ближе к Сберу, а не к быстрорастущим банкам. При этом банк МТС не такой крупный и стабильный игрок. Мы считаем, что реалистичный диапазон оценки, по которой МТС Банк может разместиться, 1.1-1.4x P/B (77-97 млрд руб.). Дешевле размещаться нет смысла, а если сильно завысят оценку, то не соберут желаемое количество заявок. Тем более, что более быстрорастущий банк Совкомбанк разместился по нижней границе этого диапазона.

— IPO МТС Банка может стать дополнительным позитивным драйвером для роста акций МТС, при этом не повлияет существенно на оценку МТС

Вероятно, на IPO могут разместить до 10% акций МТС Банка в сумме до 10 млрд руб., исходя из практики других IPO.

Пока неизвестно, каким будет формат размещения — cash-in или cash-out — допэмиссия акций с размытием доли текущего акционера или частичная продажа пакета группы МТС. При проведении IPO МТС Банка в формате cash-in средства от размещения будут направлены на развитие банковского бизнеса. При проведении cash-out IPO МТС может направить средства на погашение долга или дивиденды.

На оценку МТС это событие существенно не повлияет (при продаже 10% акций МТС Банка на IPO эффект на целевую цену МТС, по нашей оценке, составит 2%). При этом сам факт IPO - это инфоповод, который может привести к росту котировок.

Вывод

На наш взгляд, и продажа бизнеса в Армении, и IPO МТС Банка не оказывают существенного влияния на оценку акций МТС. При этом мы смотрим на эти события позитивно, так как привлеченные в ходе сделки по продаже бизнеса и потенциально в ходе IPO банка МТС может направить на погашение долга. Также факт IPO может быть дополнительным позитивным драйвером для роста котировок.

Наш полный взгляд на компанию (считаем ли мы сейчас акции интересными для покупки) и прогнозы по целевой цене и дивидендам доступны клиентам нашего сервиса.

Наталья Шангина

Senior Analyst

@Natalya_shg

#MTSS

В предыдущей части поста мы говорили о том, как продажа бизнеса в Армении влияет на МТС. В этой части рассмотрим подробнее потенциальное IPO МТС Банка.

— Считаем, что размещение МТС Банка может пройти по оценке 1.1-1.4 P/B

По информации источников РБК, в 2024 г. планируется провести размещение миноритарной доли акций МТС Банка «при наличии окна». МТС вернулся к подготовке IPO, т.к. есть потенциал спроса со стороны розничных инвесторов. Ранее планировалось провести IPO МТС Банка в 2022 г.

Никакой информации о том, по какой оценке мог бы разместиться МТС Банк, пока нет, но ранее, когда планировалось IPO на 2022 г., Евтушенков оценивал актив для размещения в $1 млрд. На тот момент с учетом капитала в 2021 г. это соответствовало мультипликатору P/B на уровне 1.8х.

Для сравнения посмотрим на публичные банки. Акции Сбербанка торгуются по форвардному мультипликатору P/B'24 на уровне 0.8х, а Тинькофф банка - 1.5х. Более высокий мультипликатор Тинькофф связан с его более высокими темпами роста чистой прибыли и соответственно капитала, чем у Cбера. ROE (сколько прибыли банк зарабатывает на свой капитал) Тинькофф составляет 30%+, а ROE Сбера — ~25%. Соответственно, мы видим, для крупного стабильного банка нормальный мультипликатор около 1x P/B или ниже, а быстрорастущий банк может торговаться по более высокому мультипликатору.

В декабре 2023 г. на биржу вышел новый банк. Совкомбанк провел IPO по оценке 1.1 P/B. Рентабельность капитала (ROE) Совкомбанка по итогам 9 месяцев 2023 г. составила 51%, но долгосрочно менеджмент дает ориентир на уровне 30%. С учетом того, что Совкомбанк — быстрорастущий банк, можно считать, что IPO прошло с некоторым дисконтом (сейчас все IPO проходят с дисконтом или по крайней мере не выше справедливой цены).

ROE МТС банка по итогам 9 мес. 2023 г. >20% (так МТС раскрывает в презентации). Значение ближе к Сберу, а не к быстрорастущим банкам. При этом банк МТС не такой крупный и стабильный игрок. Мы считаем, что реалистичный диапазон оценки, по которой МТС Банк может разместиться, 1.1-1.4x P/B (77-97 млрд руб.). Дешевле размещаться нет смысла, а если сильно завысят оценку, то не соберут желаемое количество заявок. Тем более, что более быстрорастущий банк Совкомбанк разместился по нижней границе этого диапазона.

— IPO МТС Банка может стать дополнительным позитивным драйвером для роста акций МТС, при этом не повлияет существенно на оценку МТС

Вероятно, на IPO могут разместить до 10% акций МТС Банка в сумме до 10 млрд руб., исходя из практики других IPO.

Пока неизвестно, каким будет формат размещения — cash-in или cash-out — допэмиссия акций с размытием доли текущего акционера или частичная продажа пакета группы МТС. При проведении IPO МТС Банка в формате cash-in средства от размещения будут направлены на развитие банковского бизнеса. При проведении cash-out IPO МТС может направить средства на погашение долга или дивиденды.

На оценку МТС это событие существенно не повлияет (при продаже 10% акций МТС Банка на IPO эффект на целевую цену МТС, по нашей оценке, составит 2%). При этом сам факт IPO - это инфоповод, который может привести к росту котировок.

Вывод

На наш взгляд, и продажа бизнеса в Армении, и IPO МТС Банка не оказывают существенного влияния на оценку акций МТС. При этом мы смотрим на эти события позитивно, так как привлеченные в ходе сделки по продаже бизнеса и потенциально в ходе IPO банка МТС может направить на погашение долга. Также факт IPO может быть дополнительным позитивным драйвером для роста котировок.

Наш полный взгляд на компанию (считаем ли мы сейчас акции интересными для покупки) и прогнозы по целевой цене и дивидендам доступны клиентам нашего сервиса.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}