Нефть: впереди разворот

#daily

#мысли_управляющего

#timestamp

Мы с вами часто на этом канале ведем какую-то тему, и ранее наша прогнозная линия всегда сводилась к тому, что нефть будет падать.

👉 Так и произошло (уже год+)

Вместе с тем, именно в этом году есть признаки возвращения нефти к балансу по спросу-предложению, и тут есть игра цифр: как бы не сокращались ТЕМПЫ РОСТА спроса, спрос все равно растет. А вот предложение в США перестало расти и из России тоже, продажи из SPR тоже сошли на нет.

👉 в итоге, как вы понимаете, баланс плавно идет от избытка к дефициту

Мы считаем, что пик негатива на рынке нефти придется на июнь-июль, что имеет 2 типа последствий:

1) В США это сначала дезинфляционый фактор (помощь быкам в облигациях), а потом наоборот повод для ФРС не спешить снижать ставки (плохо для золота)

2) В России это локальная уязвимость для бюджета и рубля. Логично ожидать USD = 83-86 ненадолго и зону покупок для активов. С другой стороны, если нефть и дальше пойдет по прогнозам, то все не фатально, это просто возможность купить то, что будет пролито (акции или ОФЗ)

P.S.: взвесил аргументы по Магниту - пожалуй, справедливее предположить, что корпоративные перипетии в компании - заход на высадку нерезидентов, а не всех миноров.

#daily

#мысли_управляющего

#timestamp

Мы с вами часто на этом канале ведем какую-то тему, и ранее наша прогнозная линия всегда сводилась к тому, что нефть будет падать.

👉 Так и произошло (уже год+)

Вместе с тем, именно в этом году есть признаки возвращения нефти к балансу по спросу-предложению, и тут есть игра цифр: как бы не сокращались ТЕМПЫ РОСТА спроса, спрос все равно растет. А вот предложение в США перестало расти и из России тоже, продажи из SPR тоже сошли на нет.

👉 в итоге, как вы понимаете, баланс плавно идет от избытка к дефициту

Мы считаем, что пик негатива на рынке нефти придется на июнь-июль, что имеет 2 типа последствий:

1) В США это сначала дезинфляционый фактор (помощь быкам в облигациях), а потом наоборот повод для ФРС не спешить снижать ставки (плохо для золота)

2) В России это локальная уязвимость для бюджета и рубля. Логично ожидать USD = 83-86 ненадолго и зону покупок для активов. С другой стороны, если нефть и дальше пойдет по прогнозам, то все не фатально, это просто возможность купить то, что будет пролито (акции или ОФЗ)

P.S.: взвесил аргументы по Магниту - пожалуй, справедливее предположить, что корпоративные перипетии в компании - заход на высадку нерезидентов, а не всех миноров.

{kind=link}

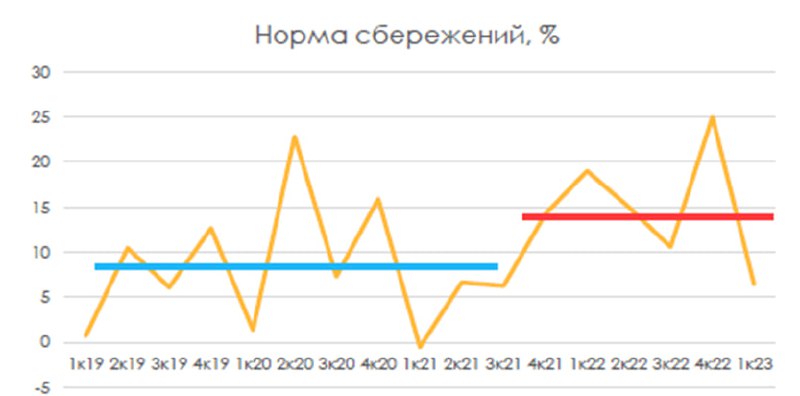

Куда идут деньги ритейла?

#мысли_управляющего

#daily

Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно:

- в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из депозитов под 17-20%

- также на ликвидность влияют дивиденды голубых фишек

В последние месяцы "депозитная" тема размылась, а приток денег с выплатой дивидендов Сбера усилился, т.к. люди больше поверили в рынок акций.

Итак, какие есть тенденции?

1. население нарастило норму сбережений с примерно 10% до 15%, и больше денег откладывает

2. эти деньги слабо идут в рынок (там всего 9-10 трлн), гораздо больше в депозитах и кэше (70 трлн). В рынок идут через фонды и через облигации: притоки в акции намного меньше

3. дивиденды дают больше притоков в акции, чем потоки от физлиц (200-300 млрд. от каждой голубой фишки vs 20-50 млрд. приток от физлиц в месяц)

4. самые богатые россияне не утратили доступ к мировым рынкам, и через ВНЖ итп инвестируют в другие рынки, а в России ведут себя консервативно (это, скорее всего, и есть 70-80% от тех триллионов, которые мы видим как депозиты и кэш) - это подтверждается оттоком капитала порядка 500 млрд. в месяц

Более подробно можете почитать в прикрепленном отчете 👉

#мысли_управляющего

#daily

Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно:

- в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из депозитов под 17-20%

- также на ликвидность влияют дивиденды голубых фишек

В последние месяцы "депозитная" тема размылась, а приток денег с выплатой дивидендов Сбера усилился, т.к. люди больше поверили в рынок акций.

Итак, какие есть тенденции?

1. население нарастило норму сбережений с примерно 10% до 15%, и больше денег откладывает

2. эти деньги слабо идут в рынок (там всего 9-10 трлн), гораздо больше в депозитах и кэше (70 трлн). В рынок идут через фонды и через облигации: притоки в акции намного меньше

3. дивиденды дают больше притоков в акции, чем потоки от физлиц (200-300 млрд. от каждой голубой фишки vs 20-50 млрд. приток от физлиц в месяц)

4. самые богатые россияне не утратили доступ к мировым рынкам, и через ВНЖ итп инвестируют в другие рынки, а в России ведут себя консервативно (это, скорее всего, и есть 70-80% от тех триллионов, которые мы видим как депозиты и кэш) - это подтверждается оттоком капитала порядка 500 млрд. в месяц

Более подробно можете почитать в прикрепленном отчете 👉

{kind=link}

Что сообщает нам бюджет?

#мысли_управляющего

#daily

Если исходить чисто из отраслевого анализа, вторая половина года должна быть неплохой для доходов российских компаний - судите сами:

🛢 нефтянка может больше заработать, когда закончится понижательный тренд в нефти, и курс $=81 очень приличный

💼 банки сохраняют высокую % маржу: СВО дает повод закладыватьв ставки риски, и фондируясь с депозитов под 8% они заряжают бизнесу 14-22% годовых, да и по кредитам населению ставки поднимают

Если закладывать это через Сбер, Роснефть, ЛУКОЙЛ, Новатэк итп - то можно увидеть индекс Мосбиржи на уровнях порядка 2,950, т.е. ещё на 10% выше или это = 15% рост после коррекции.

В то же время, бюджет за этот год уже начинает вызывать опасения - коллеги из Холодного Расчета справедливо оценивают, что расходы бюджета могут сложиться на уровне 31-35 трлн. руб. вместо 29, что означает более высокий дефицит.

С увеличенным дефицитом (на 2-3 трлн выше плана) одними ОФЗ не справятся: прошлый год показал, что по мере понимания дыры в бюджете, Минфин принимал фискальные решения негативные для акций. И принимает и сейчас:

- новые правила налогового демпфера в нефтянке это около 15% от прибыли сектора или 1 трлн. руб.

- если будет ещё какое-то налоговое изменение на 1 трлн., это ещё раз вычтет из доходов корпораций в пользу бюджета

Отсюда хочется сделать несколько выводов:

1. Потенциал в акциях есть, но его могут сократить. Возможно, в этом году уже и за счет банков (ведь именно они сверхприбыльны сейчас)

2. В связи с ростом фискальных рисков, логично балансировать инвестиции в нефтянку мелкими компаниями, внутренними бизнесами и расписками, ставя на то, что ряд из них проведут редомициляцию

3. В ОФЗ не стоит ждать повышений % ставки выше 8% (дорого иначе), но давление будет, и котировки длинных ОФЗ могут падать до 11.5-12% доходности

Сегодня важный день для рынка: идет попытка оформить коррекцию, но наш рынок на 80% состоит из физиков, выкупающих просадки, и если сегодня котировки не пойдут снова вниз к уровням низов вчера, то скорее всего рынок может откупить падение, дойти до новых вершин досрочно, и только уже потом пойти по понижающей (годовые цели сделать досрочно).

#мысли_управляющего

#daily

Если исходить чисто из отраслевого анализа, вторая половина года должна быть неплохой для доходов российских компаний - судите сами:

🛢 нефтянка может больше заработать, когда закончится понижательный тренд в нефти, и курс $=81 очень приличный

💼 банки сохраняют высокую % маржу: СВО дает повод закладыватьв ставки риски, и фондируясь с депозитов под 8% они заряжают бизнесу 14-22% годовых, да и по кредитам населению ставки поднимают

Если закладывать это через Сбер, Роснефть, ЛУКОЙЛ, Новатэк итп - то можно увидеть индекс Мосбиржи на уровнях порядка 2,950, т.е. ещё на 10% выше или это = 15% рост после коррекции.

В то же время, бюджет за этот год уже начинает вызывать опасения - коллеги из Холодного Расчета справедливо оценивают, что расходы бюджета могут сложиться на уровне 31-35 трлн. руб. вместо 29, что означает более высокий дефицит.

С увеличенным дефицитом (на 2-3 трлн выше плана) одними ОФЗ не справятся: прошлый год показал, что по мере понимания дыры в бюджете, Минфин принимал фискальные решения негативные для акций. И принимает и сейчас:

- новые правила налогового демпфера в нефтянке это около 15% от прибыли сектора или 1 трлн. руб.

- если будет ещё какое-то налоговое изменение на 1 трлн., это ещё раз вычтет из доходов корпораций в пользу бюджета

Отсюда хочется сделать несколько выводов:

1. Потенциал в акциях есть, но его могут сократить. Возможно, в этом году уже и за счет банков (ведь именно они сверхприбыльны сейчас)

2. В связи с ростом фискальных рисков, логично балансировать инвестиции в нефтянку мелкими компаниями, внутренними бизнесами и расписками, ставя на то, что ряд из них проведут редомициляцию

3. В ОФЗ не стоит ждать повышений % ставки выше 8% (дорого иначе), но давление будет, и котировки длинных ОФЗ могут падать до 11.5-12% доходности

Сегодня важный день для рынка: идет попытка оформить коррекцию, но наш рынок на 80% состоит из физиков, выкупающих просадки, и если сегодня котировки не пойдут снова вниз к уровням низов вчера, то скорее всего рынок может откупить падение, дойти до новых вершин досрочно, и только уже потом пойти по понижающей (годовые цели сделать досрочно).

{kind=link}

17 марта 2024 выборы президента РФ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

{kind=link}

Может ли российский рынок удивить нас ростом в 2024?

#мысли_управляющего

#daily

Многие участники рынка сейчас думают о его ближайшем будущем - 2700 или 2900 по индексу будет...?

🤓 Но вообще интересно задаться вопросом о том что такое нынешний рост - вынос вверх и затем падение или рост, имеющий продолжение?

Если смотреть на уровни, то куда бы ни вырос индекс в ближайший месяц, ключевая поддержка - 2500п. по индексу Мосбиржи. Этот уровень дает почти всему рынку апсайд 20 и выше, и обычно это уровень массовой покупки. Если он не удержится, значит уже пострадал фундаментал (изменились прогнозы по прибылям ключевых акций).

С другой стороны, цели выше = 3,200 и 3,500 по индексу Мосбиржи, что соответствует Сберу по 300 и росту ряда других бумаг, плюс росту доходов нефтегаза (что реалистично на нефти $90 и сокращении дисконта за российскую нефть на горизонте 6-12 мес. от сейчас / может, пониманию, что налоги больше не растут).

📈 Пока что я считаю мы идем по сценарию коррекции и продолжения роста к 3,200 в 2024 году: Сбербанк и нефть за этот сценарий, а российский рынок акций торгуется в логике доходов компаний - инвесторы следят за отчетами, и если отчеты хорошие, то рынок растет.

Важные факторы для контроля:

1. Использует ли Правительство часть прибыли Сбербанка для пополнения бюджета? (считаем возможным, что будет добровольный взнос в конце года)

2. Какова будет судьба демпфера (на кону 1 трлн Р доходов нефтянки)? (скорее всего, да - эти доходы нефтянки сократят)

3. Будет ли бюджет наращивать дефицит (считаем, что да - по крайней мере, летом)

4. Промышленный кризис и цены на ресурсы в мире (прямо сегодня нефть снова на низах, и важно сможет ли развернуться к $80+ за лето)

5. Отсутствие экономических потрясений

ДУМАЮ, ЧТО РАЗ РЫНОК НА 80% ИЗ ФИЗЛИЦ, ВАЖНЫ ОТЧЕТЫ И НОВОСТИ - ЗНАЧИТ, ЭКОНОМИКА (цены на сырье, доллар, прибыль в отчетах)

#мысли_управляющего

#daily

Многие участники рынка сейчас думают о его ближайшем будущем - 2700 или 2900 по индексу будет...?

🤓 Но вообще интересно задаться вопросом о том что такое нынешний рост - вынос вверх и затем падение или рост, имеющий продолжение?

Если смотреть на уровни, то куда бы ни вырос индекс в ближайший месяц, ключевая поддержка - 2500п. по индексу Мосбиржи. Этот уровень дает почти всему рынку апсайд 20 и выше, и обычно это уровень массовой покупки. Если он не удержится, значит уже пострадал фундаментал (изменились прогнозы по прибылям ключевых акций).

С другой стороны, цели выше = 3,200 и 3,500 по индексу Мосбиржи, что соответствует Сберу по 300 и росту ряда других бумаг, плюс росту доходов нефтегаза (что реалистично на нефти $90 и сокращении дисконта за российскую нефть на горизонте 6-12 мес. от сейчас / может, пониманию, что налоги больше не растут).

📈 Пока что я считаю мы идем по сценарию коррекции и продолжения роста к 3,200 в 2024 году: Сбербанк и нефть за этот сценарий, а российский рынок акций торгуется в логике доходов компаний - инвесторы следят за отчетами, и если отчеты хорошие, то рынок растет.

Важные факторы для контроля:

1. Использует ли Правительство часть прибыли Сбербанка для пополнения бюджета? (считаем возможным, что будет добровольный взнос в конце года)

2. Какова будет судьба демпфера (на кону 1 трлн Р доходов нефтянки)? (скорее всего, да - эти доходы нефтянки сократят)

3. Будет ли бюджет наращивать дефицит (считаем, что да - по крайней мере, летом)

4. Промышленный кризис и цены на ресурсы в мире (прямо сегодня нефть снова на низах, и важно сможет ли развернуться к $80+ за лето)

5. Отсутствие экономических потрясений

ДУМАЮ, ЧТО РАЗ РЫНОК НА 80% ИЗ ФИЗЛИЦ, ВАЖНЫ ОТЧЕТЫ И НОВОСТИ - ЗНАЧИТ, ЭКОНОМИКА (цены на сырье, доллар, прибыль в отчетах)

{kind=link}

Экспортеры, которые в опасной точке

#мысли_управляющего

#timestamp

#daily

Наблюдаю за ценами на сырье, и там все хуже, чем с искусственным интеллектом: медь, сталь, удобрения падают.

- сталь 🤔

- пром металлы 🤬

- удобрения 😤

В этой связи, конечно, курс доллара выручал #GMKN, #NLMK, #PHOR, но сейчас по моим прикидкам мы +- вышли на локальные разворотные точки. Если ещё и рубль укрепится, то точно будет больно.

Посмотрим, что будет дальше

#мысли_управляющего

#timestamp

#daily

Наблюдаю за ценами на сырье, и там все хуже, чем с искусственным интеллектом: медь, сталь, удобрения падают.

- сталь 🤔

- пром металлы 🤬

- удобрения 😤

В этой связи, конечно, курс доллара выручал #GMKN, #NLMK, #PHOR, но сейчас по моим прикидкам мы +- вышли на локальные разворотные точки. Если ещё и рубль укрепится, то точно будет больно.

Посмотрим, что будет дальше

{kind=link}

Что дальше для американского рынка?

#мысли_управляющего

#daily

Обобщая ситуацию в 1П 2023 на рынке США, можно сделать 5 выводов:

1 - инфляция перешла к устойчивому снижению, впереди снижение инфляции в услугах

2 - за счет этого рынок дождался паузы ФРС, и на этом переоценит выше акции, для оценки которых важны % ставки

3 - акции, завязанные на производство и финансы (а не на услуги), показали минус, как и положено

4 - по мере снижения инфляции во 2П 2023 будет снижаться прибыль S&P, и MEGacaps выросли, за ними последуют техи поменьше

5 - за снижением инфляции последует больше увольнений и спад спроса, ускорение снижения EPS и заметное снижение всего рынка

При этом прямо сегодня рынок США оформил мощное ралли, а впереди 16 числа экспирация опционов, а также ребаланс на $150 млрд. (по подсчетам JP Morgan) из акций в облигации, что сулит коррекцию внутри тренда на рост, который мы видели с начала года.

Более подробно вы можете ознакомиться с тактикой по российским и зарубежным акциям и облигациям, посмотрев наш Strategy Day. Запись и слайды можно посмотреть, купив их вот тут.

#мысли_управляющего

#daily

Обобщая ситуацию в 1П 2023 на рынке США, можно сделать 5 выводов:

1 - инфляция перешла к устойчивому снижению, впереди снижение инфляции в услугах

2 - за счет этого рынок дождался паузы ФРС, и на этом переоценит выше акции, для оценки которых важны % ставки

3 - акции, завязанные на производство и финансы (а не на услуги), показали минус, как и положено

4 - по мере снижения инфляции во 2П 2023 будет снижаться прибыль S&P, и MEGacaps выросли, за ними последуют техи поменьше

5 - за снижением инфляции последует больше увольнений и спад спроса, ускорение снижения EPS и заметное снижение всего рынка

При этом прямо сегодня рынок США оформил мощное ралли, а впереди 16 числа экспирация опционов, а также ребаланс на $150 млрд. (по подсчетам JP Morgan) из акций в облигации, что сулит коррекцию внутри тренда на рост, который мы видели с начала года.

Более подробно вы можете ознакомиться с тактикой по российским и зарубежным акциям и облигациям, посмотрев наш Strategy Day. Запись и слайды можно посмотреть, купив их вот тут.

{kind=link}

Когда все купили, следует откат пониже

#мысли_управляющего

#daily

Сказанное верно для рынка США, и для Магнита: локально все кто обрадовался ил ждал - купили. И тренд определится фундаментальными показателями, но локально спекулятивно скорее всего оба актива сходят пониже.

- про Магнит все написал на своем канале ✍️

- про рынок США все аналогично: топ-7 бумаг, на которых вынесли NASDAQ, по нагим оценкам выдохлись, и дальше последует коррекция.

Как Магнит фундаментально дешев, так и в рынке США есть не только 7 недооцененных бумаг техсектора... так что есть на чем вырасти, но сначала будет фаза выпуска пара (взять хотя бы квартальный ребаланс фондов = $150 млрд. по подсчетам JP Morgan). А дальше обе штуки имеют потенциал пробовать расти.

В случае с США важно когда нарратив про снижение инфляции без проблем в экономике сменится на нарратив, что проблемы все-такие обнаружены. В случае с Магнитом - важно как пройдет оферта нерезидентам.

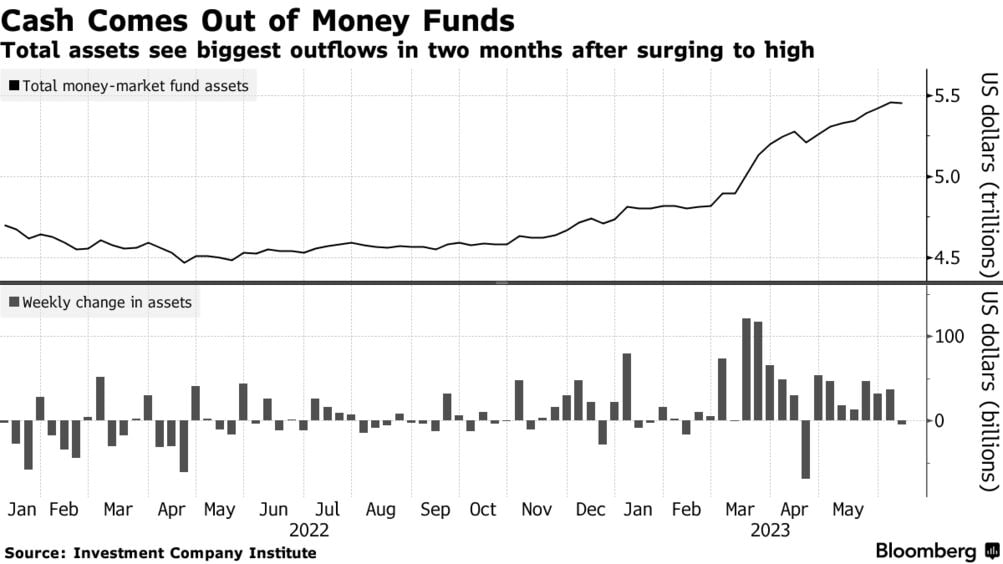

Ниже на картинке вы видите, что часть денег с денежного рынка в США пошла в акции. Обычно существенный отток идет когда вырастает безработица, и индекс S&P падает на 10-20%.

А пока я трактую это как просто FOMO: куча фондов была вне рынка и пошла покупать, чтобы не так сильно отстать от индекса (своего бенчмарка) - это их решение, но оно необязательно правильное.

В нашем сервисе мы решили докупать на коррекции в портфель TECH (помимо имевшихся бумаг), но те бумаги, которые не перегреты - по нашим оценкам, там есть потенциал от 30% до 70% в отличие от Apple или NVIDIA. Также зафиксировали рост TESLA с $155 до $250 - акция супер, но пока стоит забрать выигрыш.

#мысли_управляющего

#daily

Сказанное верно для рынка США, и для Магнита: локально все кто обрадовался ил ждал - купили. И тренд определится фундаментальными показателями, но локально спекулятивно скорее всего оба актива сходят пониже.

- про Магнит все написал на своем канале ✍️

- про рынок США все аналогично: топ-7 бумаг, на которых вынесли NASDAQ, по нагим оценкам выдохлись, и дальше последует коррекция.

Как Магнит фундаментально дешев, так и в рынке США есть не только 7 недооцененных бумаг техсектора... так что есть на чем вырасти, но сначала будет фаза выпуска пара (взять хотя бы квартальный ребаланс фондов = $150 млрд. по подсчетам JP Morgan). А дальше обе штуки имеют потенциал пробовать расти.

В случае с США важно когда нарратив про снижение инфляции без проблем в экономике сменится на нарратив, что проблемы все-такие обнаружены. В случае с Магнитом - важно как пройдет оферта нерезидентам.

Ниже на картинке вы видите, что часть денег с денежного рынка в США пошла в акции. Обычно существенный отток идет когда вырастает безработица, и индекс S&P падает на 10-20%.

А пока я трактую это как просто FOMO: куча фондов была вне рынка и пошла покупать, чтобы не так сильно отстать от индекса (своего бенчмарка) - это их решение, но оно необязательно правильное.

В нашем сервисе мы решили докупать на коррекции в портфель TECH (помимо имевшихся бумаг), но те бумаги, которые не перегреты - по нашим оценкам, там есть потенциал от 30% до 70% в отличие от Apple или NVIDIA. Также зафиксировали рост TESLA с $155 до $250 - акция супер, но пока стоит забрать выигрыш.

{kind=link}

2 варианта коррекции

#мысли_управляющего

#daily

Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты?

А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции сделают примерно -5% к текущим, и нефтянка будет сильным сектором

Б) Потому что снижается нефть (тогда, наоборот, доллар не ослабнет, и будет 84-86Р) - и это более вероятный сценарий, на мой взгляд, т.к. нефть торгуется слабо, и при этом готов укрепиться DXY (индекс доллара). В этом сценарии предпочтителен шорт РТС, а внутри акций покрепче будут акции металлургов и акции внутреннего рынка.

Я склоняюсь к варианту "Б", т.к. жду нефть пониже к июлю.

#мысли_управляющего

#daily

Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты?

А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции сделают примерно -5% к текущим, и нефтянка будет сильным сектором

Б) Потому что снижается нефть (тогда, наоборот, доллар не ослабнет, и будет 84-86Р) - и это более вероятный сценарий, на мой взгляд, т.к. нефть торгуется слабо, и при этом готов укрепиться DXY (индекс доллара). В этом сценарии предпочтителен шорт РТС, а внутри акций покрепче будут акции металлургов и акции внутреннего рынка.

Я склоняюсь к варианту "Б", т.к. жду нефть пониже к июлю.

{kind=link}

Снова мощная инверсия кривой доходности в США

#мысли_управляющего

#daily

Это явление означает, что рынок облигаций ждет устойчивого снижения инфляции в США в ближайшие месяцы... по мере этого процесса ФРС сможет снизить % ставки.

Означает ли это, что непременно будет рецессия? - чисто логически, нет. Но если посмотреть на то, за счет чего можно достичь более низкой инфляции - скорее да, рецессия нужна (пусть и неглубокая) - только тогда будет охлаждение рынка труда, замедление зарплат и спроса.

Будет ли глубокая рецессия или нет? - здесь все зависит от наличия "кредитных ивентов" - событий подобных 2008 году, когда на фоне замедления экономики и высоких % ставок, более низкой доступности кредита обнажаются слабые места в финансовой системе, и случается тот или иной коллапс.

Почему я пишу "тот или иной коллапс"? - потому что за каждым кризисом регулятор ужесточает правила в месте прошлого коллапса, а риски перетекают в другие, менее регулируемые сферы. К примеру, в 2008 рванули банки, и им многое запретили. Новые кризисы случаются в новых местах.

Что ещё это сулит? При положительной реальной ставке и снижении инфляции будет снижаться золото.

ИНФЛЯЦИЯ В США СНИЖАЕТСЯ

#мысли_управляющего

#daily

Это явление означает, что рынок облигаций ждет устойчивого снижения инфляции в США в ближайшие месяцы... по мере этого процесса ФРС сможет снизить % ставки.

Означает ли это, что непременно будет рецессия? - чисто логически, нет. Но если посмотреть на то, за счет чего можно достичь более низкой инфляции - скорее да, рецессия нужна (пусть и неглубокая) - только тогда будет охлаждение рынка труда, замедление зарплат и спроса.

Будет ли глубокая рецессия или нет? - здесь все зависит от наличия "кредитных ивентов" - событий подобных 2008 году, когда на фоне замедления экономики и высоких % ставок, более низкой доступности кредита обнажаются слабые места в финансовой системе, и случается тот или иной коллапс.

Почему я пишу "тот или иной коллапс"? - потому что за каждым кризисом регулятор ужесточает правила в месте прошлого коллапса, а риски перетекают в другие, менее регулируемые сферы. К примеру, в 2008 рванули банки, и им многое запретили. Новые кризисы случаются в новых местах.

Что ещё это сулит? При положительной реальной ставке и снижении инфляции будет снижаться золото.

ИНФЛЯЦИЯ В США СНИЖАЕТСЯ

{kind=link}