#мысли_аналитика #VTBR

ВТБ: ВЫРАСТУТ ЛИ АКЦИИ?

В ближайшие несколько месяцев на динамику акций ВТБ повлияет в первую очередь ее финансовый результат за 2019 г. План банка – 200 млрд рублей. По итогам 11 месяцев была зафиксирована прибыль 165 млрд руб. И фактически самым вероятным источником дополнительной прибыли за декабрь будет переоценка активов, т.е. прибыль будет бумажной. Институциональные инвесторы доверяют этому прогнозу.

200 млрд руб. прибыль - дает дивидендную доходность около 9% к текущей цене и соответственно 25% потенциал роста акций, что не противоречит фундаменталу.

Подробнее в ПОСТЕ

P.S. Подписчики нашей аналитики видят трейды от трех управляющих и знают, когда входить в сделки - присоединяйтесь!

Михаил Жуковский

Analyst

@Mzhukovskii

ВТБ: ВЫРАСТУТ ЛИ АКЦИИ?

В ближайшие несколько месяцев на динамику акций ВТБ повлияет в первую очередь ее финансовый результат за 2019 г. План банка – 200 млрд рублей. По итогам 11 месяцев была зафиксирована прибыль 165 млрд руб. И фактически самым вероятным источником дополнительной прибыли за декабрь будет переоценка активов, т.е. прибыль будет бумажной. Институциональные инвесторы доверяют этому прогнозу.

200 млрд руб. прибыль - дает дивидендную доходность около 9% к текущей цене и соответственно 25% потенциал роста акций, что не противоречит фундаменталу.

Подробнее в ПОСТЕ

P.S. Подписчики нашей аналитики видят трейды от трех управляющих и знают, когда входить в сделки - присоединяйтесь!

Михаил Жуковский

Analyst

@Mzhukovskii

{kind=link}

#SBER #TCSG #VTBR

В 2021 ГОДУ БАНКИ ЖДЕТ ПАДАНИЕ ПРИБЫЛИ

Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

👉рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

👉посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

👉смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

ПОСТ

P.S. Мы переставили сектор сталеваров на BUY две недели назад, и наши клиенты уже заработали на лидерах роста 10-20%. Напоминаю, на нашу аналитику можно подписаться со скидкой 20% по промокоду ANALYTICS2021 на нашем сайте

В 2021 ГОДУ БАНКИ ЖДЕТ ПАДАНИЕ ПРИБЫЛИ

Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

👉рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

👉посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

👉смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

ПОСТ

P.S. Мы переставили сектор сталеваров на BUY две недели назад, и наши клиенты уже заработали на лидерах роста 10-20%. Напоминаю, на нашу аналитику можно подписаться со скидкой 20% по промокоду ANALYTICS2021 на нашем сайте

{kind=link}

Топ-3 вещи, о которых поговорим сегодня в #daily

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

{kind=link}

17 марта 2024 выборы президента РФ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

#мысли_управляющего

#daily

Дата подкрадывается незаметно, но она нас ждет (выбор не проходят лишь в случае введения военного положения). Как участников финансового рынка она нас интересует в разрезе бюджета:

- за 5-6 мес. до выборов обычно растут расходы (внепланово)

- как мы обсуждали вчера, ситуация с бюджетом развивается так, что дефицит может вместо 3 трлн. руб. составить около 6 трлн.

Рост фондового рынка России - это отражение того, что инвесторы видят рост доходов компаний (или восстановление) и надеются на выплаты дивидендов - частично эти ожидания компании оправдали.

Во второй половине года будет труднее показать аналогичный рост, потому что отчетностей так и не покажут (о чем стало известно недавно), инфляция осенью даст повод повышать ключевую ставку, и бюджету при дефиците на 3 трлн. больше прогноза нужно будет собрать порядка 1 трлн. в казну с компаний.

Как это сделать:

1. очень выделяются #SBER и #VTBR с 1.4 и 0.4 трлн. прибыли ожидаемой по году - на них мог бы распространиться добровольный взнос с бизнеса, к примеру

2. есть запас прочности для налогов в сырьевых отраслях при курсе USD = 80Р, соотв. можем снова увидеть рост сборов

3. могут придумать что-то новое

Поэтому, если говорить с точки зрения практики, мне больше нравится #AFKS, #OZON, #YNDX, а #SBER я бы покупал, закладываясь на риск, что до конца года у банка заберут порядка 25% прибыли в той или иной форме, и дивиденд в 2024 году окажется порядка 22.5Р на акцию вместо 30Р - т.е. покупал бы от 215-220Р за бумагу.

ПРОСТАЯ МАТЕМАТИКА: ПРОБЛЕМЫ БЮДЖЕТА = ПРОБЛЕМЫ КАПИТАЛИСТОВ

{kind=link}

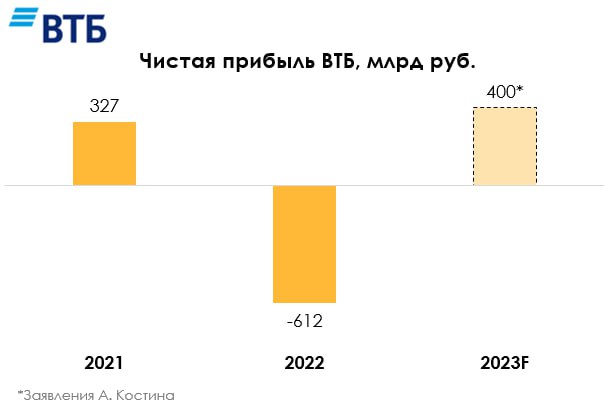

Почему прибыль ВТБ в 2023 может быть рекордной? (1/2)

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

{kind=link}

Почему прибыль ВТБ в 2023 может быть рекордной? (2/2)

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Обзор результатов ВТБ за 2 кв. 2023

#VTBR #banks

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок. По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетируют 20% ROE (рекордное значение). В этом посте мы рассмотрим, достижимы ли такие показатели и оправданы ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1 полугодие невысокие

В 1 полугодии банк заработал 290 млрд руб. (+70% г/г), ~32.8% ROE. Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

Но бизнес быстро восстанавливается

Несмотря на "обычную" эффективность банка, показатели бизнеса быстро восстанавливаются и выше, как минимум, наших ожиданий на 2 кв. 2023 г.

-Кредитный портфель вырос до 19.0 трлн руб., что было выше наших ожиданий на уровне 18.1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ выросли на 9.7% при отраслевом прогнозе на конец 2023 года в 12-16%.

-Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

-Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ ожидает CIR на уровне ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

-Стоимость риска снизилась на 0.1 п.п. до 0.9%, что было ниже нашего прогноза в 1.1%. Доля неработающих кредитов незначительно выросла кв/кв на 0.1 п.п. до 4.4%.

-Чистые процентные доходы были на уровне наших ожиданий 190.0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился и, если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки, и мы ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3.5% (+1.7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают стоимость банка, но не выше

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильны, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и ВТБ, при этом более интересен с точки зрения бизнеса. Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в 2.57 копеек за акцию.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок. По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетируют 20% ROE (рекордное значение). В этом посте мы рассмотрим, достижимы ли такие показатели и оправданы ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1 полугодие невысокие

В 1 полугодии банк заработал 290 млрд руб. (+70% г/г), ~32.8% ROE. Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

Но бизнес быстро восстанавливается

Несмотря на "обычную" эффективность банка, показатели бизнеса быстро восстанавливаются и выше, как минимум, наших ожиданий на 2 кв. 2023 г.

-Кредитный портфель вырос до 19.0 трлн руб., что было выше наших ожиданий на уровне 18.1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ выросли на 9.7% при отраслевом прогнозе на конец 2023 года в 12-16%.

-Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

-Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ ожидает CIR на уровне ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

-Стоимость риска снизилась на 0.1 п.п. до 0.9%, что было ниже нашего прогноза в 1.1%. Доля неработающих кредитов незначительно выросла кв/кв на 0.1 п.п. до 4.4%.

-Чистые процентные доходы были на уровне наших ожиданий 190.0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился и, если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки, и мы ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3.5% (+1.7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают стоимость банка, но не выше

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильны, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и ВТБ, при этом более интересен с точки зрения бизнеса. Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в 2.57 копеек за акцию.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [3/3]

#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о ВТБ.

ВТБ – все еще слабый результат

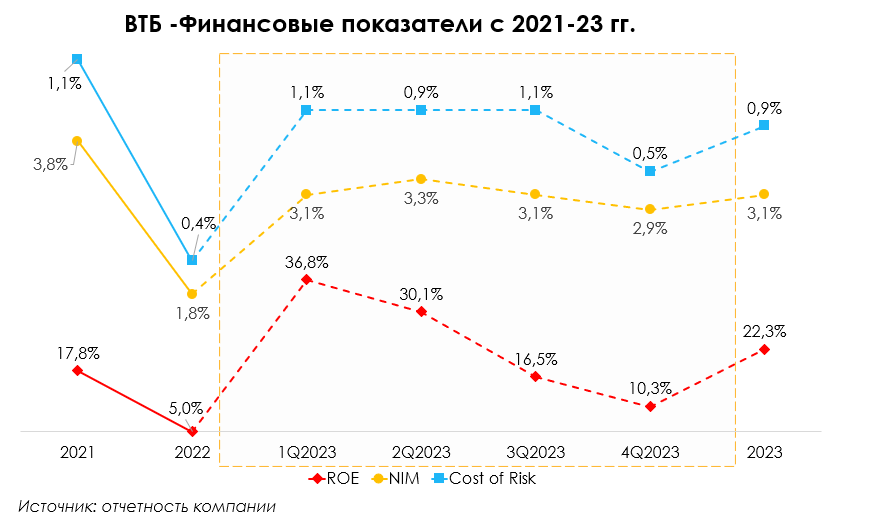

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков Тинькофф и Сбер. Итого: ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.

#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о ВТБ.

ВТБ – все еще слабый результат

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков Тинькофф и Сбер. Итого: ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.

{kind=link}

Банковский сектор: ЦБ обновил среднесрочный прогноз, Сбербанк и ВТБ выпустили отчеты за 1 кв. 2024 г. [2/2]

#banks #VTBR

В предыдущей части мы рассмотрели обновленный среднесрочный прогноз ЦБ по макро-параметрам, результаты Сбербанка за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес банка в 2024 г. В этой части поговорим о результатах ВТБ за 1 кв. 2024 г. и влиянии новых макро-предпосылок на основной бизнес банка.

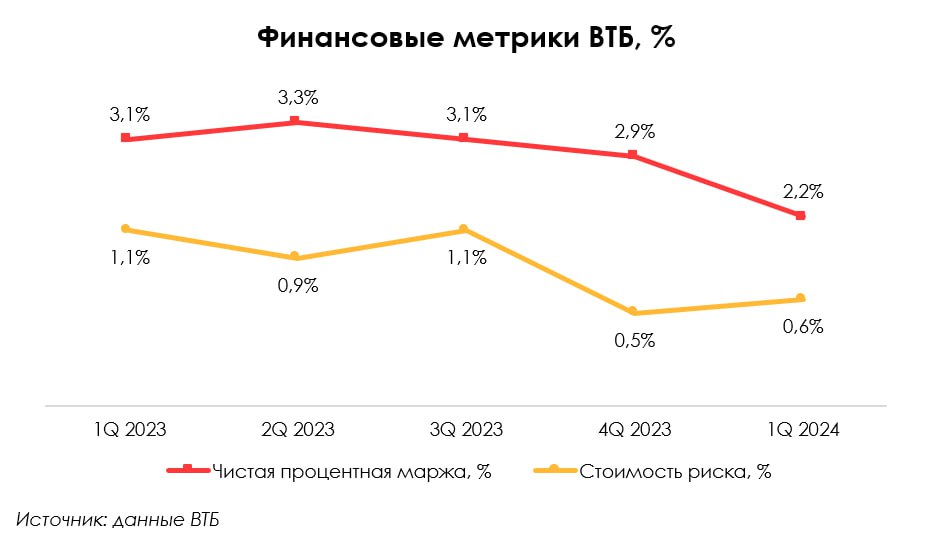

Снижение маржинальности кредитного бизнеса ВТБ по результатам 1 квартала и неопределенность на 2024 год

У ВТБ кредитный портфель вырос сильнее депозитов: +5.4% кв/кв против 3.0% кв/кв соответственно. При этом чистая процентная маржа снизилась до 2.2% с 2.9% в 4 кв. 2023 г. То есть процентные расходы растут сильнее процентных доходов, несмотря на бОльший рост кредитного портфеля. Это свидетельствует о том, что банк испытывает давление на маржинальность в условиях сохранения высокой ставки.

Такая ситуация вносит определенную неясность в значение показателя маржинальности в текущем году. Можно отталкиваться от того, что высокая ключевая ставка сказывается на бизнесе с некоторым временным лагом. Если сейчас тот самый момент, то возможен сценарий улучшения ситуации во 2-ом полугодии, когда доходность будет иметь сопоставимую или лучше реакцию на высокие ставки, чем стоимость фондирования.

Показатель CoR в 1 кв. 2024 г. остался низким на уровне 0.6% (0.5% в 4 кв. 2023 г.). Это также (как и у Сбера) говорит о хорошем старте и возможности улучшения динамики по CoR. ВТБ уже пересматривает свой гайденс (CoR 1%) в сторону улучшения показателя по году.

Выводы

Динамика ключевой ставки и рост кредитного портфеля имеют прямое влияние на бизнес банков. С одной стороны, рост кредитного портфеля - положительный фактор, оказывающий влияние на рост бизнеса в объеме. С другой стороны, более высокие ставки не обязательно показатель роста доходности банка, так как растет и стоимость фондирования (ее рост может опережать доходность кредитов и тем самым давить на маржинальность бизнеса).

Взгляд на бизнес Сбербанка в 2024 году положительный, банк фактически сохраняет высокую маржинальность бизнеса в условиях высокой ставки, а с учетом обновленных предпосылок по макро-параметрам банк имеет потенциал роста. Взгляд на основной бизнес ВТБ неоднозначный: возможно восстановление маржинальности во 2-ом полугодии. Общий тренд, который мы заметили: банки сохраняют низкую стоимость риска, что заставляет улучшить прогнозы по динамике этого показателя. То есть возможно снижение затрат по части резервов в 2024 году.

#banks #VTBR

В предыдущей части мы рассмотрели обновленный среднесрочный прогноз ЦБ по макро-параметрам, результаты Сбербанка за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес банка в 2024 г. В этой части поговорим о результатах ВТБ за 1 кв. 2024 г. и влиянии новых макро-предпосылок на основной бизнес банка.

Снижение маржинальности кредитного бизнеса ВТБ по результатам 1 квартала и неопределенность на 2024 год

У ВТБ кредитный портфель вырос сильнее депозитов: +5.4% кв/кв против 3.0% кв/кв соответственно. При этом чистая процентная маржа снизилась до 2.2% с 2.9% в 4 кв. 2023 г. То есть процентные расходы растут сильнее процентных доходов, несмотря на бОльший рост кредитного портфеля. Это свидетельствует о том, что банк испытывает давление на маржинальность в условиях сохранения высокой ставки.

Такая ситуация вносит определенную неясность в значение показателя маржинальности в текущем году. Можно отталкиваться от того, что высокая ключевая ставка сказывается на бизнесе с некоторым временным лагом. Если сейчас тот самый момент, то возможен сценарий улучшения ситуации во 2-ом полугодии, когда доходность будет иметь сопоставимую или лучше реакцию на высокие ставки, чем стоимость фондирования.

Показатель CoR в 1 кв. 2024 г. остался низким на уровне 0.6% (0.5% в 4 кв. 2023 г.). Это также (как и у Сбера) говорит о хорошем старте и возможности улучшения динамики по CoR. ВТБ уже пересматривает свой гайденс (CoR 1%) в сторону улучшения показателя по году.

Выводы

Динамика ключевой ставки и рост кредитного портфеля имеют прямое влияние на бизнес банков. С одной стороны, рост кредитного портфеля - положительный фактор, оказывающий влияние на рост бизнеса в объеме. С другой стороны, более высокие ставки не обязательно показатель роста доходности банка, так как растет и стоимость фондирования (ее рост может опережать доходность кредитов и тем самым давить на маржинальность бизнеса).

Взгляд на бизнес Сбербанка в 2024 году положительный, банк фактически сохраняет высокую маржинальность бизнеса в условиях высокой ставки, а с учетом обновленных предпосылок по макро-параметрам банк имеет потенциал роста. Взгляд на основной бизнес ВТБ неоднозначный: возможно восстановление маржинальности во 2-ом полугодии. Общий тренд, который мы заметили: банки сохраняют низкую стоимость риска, что заставляет улучшить прогнозы по динамике этого показателя. То есть возможно снижение затрат по части резервов в 2024 году.

{kind=link}