#conference_call #MAGN

MMK: Conference Call

Всем привет! На связи Алексей💪🏻

Сегодня вышли финансовые результаты ММК за 1 квартал

Свободный денежный поток вырос на 8,8% кв/кв и составил $260 млн, и менеджмент решил выплатить все 100% FCF, что составит 1,488 руб. на акцию, обеспечивая квартальную див. доходность ~ 3,4%. Выглядит как неплохая дивидендная история!

Менеджмент также провел телефонную конференцию, к которой я подключился и узнал детали о перспективах ММК во втором квартале 2019 года.

MMK: Conference Call

Всем привет! На связи Алексей💪🏻

Сегодня вышли финансовые результаты ММК за 1 квартал

Свободный денежный поток вырос на 8,8% кв/кв и составил $260 млн, и менеджмент решил выплатить все 100% FCF, что составит 1,488 руб. на акцию, обеспечивая квартальную див. доходность ~ 3,4%. Выглядит как неплохая дивидендная история!

Менеджмент также провел телефонную конференцию, к которой я подключился и узнал детали о перспективах ММК во втором квартале 2019 года.

{kind=link}

#металлурги #NLMK #CHMF #MAGN

ПОЧЕМУ АКЦИИ СТАЛЕВАРОВ УДВОИЛИСЬ?

Со времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

Мы с подписчиками уже заработали и продолжаем зарабатывать на акциях металлургов в рамках нашего сервиса. В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих читателей возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этом посте расскажем о:

👉Текущих ценах на сталь и нашем прогнозе на них

👉Антимонопольном разбирательстве ФАС

👉Возможном повышении налогов

ПОСТ

ПОЧЕМУ АКЦИИ СТАЛЕВАРОВ УДВОИЛИСЬ?

Со времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

Мы с подписчиками уже заработали и продолжаем зарабатывать на акциях металлургов в рамках нашего сервиса. В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих читателей возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этом посте расскажем о:

👉Текущих ценах на сталь и нашем прогнозе на них

👉Антимонопольном разбирательстве ФАС

👉Возможном повышении налогов

ПОСТ

{kind=link}

#Металлурги #CHMF #MAGN #NLMK

ПОЧЕМУ МЫ ЗАФИКСИРОВАЛИ ПРИБЫЛЬ В МЕТАЛЛУРГАХ

В предыдущем посте про сталеваров мы говорили о позитивном взгляде на этот сектор и считали, что сверхприбыль металлургов пойдет на инвестиции, а не будет забираться государством. Однако, в конце июня вышли новости о том, что с 1 августа по 31 декабря будут введены комбинированные пошлины на черные металлы (15% + специфическая пошлина).

На этом фоне мы зафиксировали прибыль в сталеварах. Тем не менее, в секторе сырья остаются перспективные компании с хорошими апсайдами. Про эти компании вы можете узнать в нашей подписке.

В этом посте расскажем:

👉О ситуации на рынке стали и наших прогнозах цены на сталь;

👉Об экспортных пошлинах;

👉Держим ли мы акции сектора в портфеле (спойлер: мы зафиксировали прибыль)

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

ПОЧЕМУ МЫ ЗАФИКСИРОВАЛИ ПРИБЫЛЬ В МЕТАЛЛУРГАХ

В предыдущем посте про сталеваров мы говорили о позитивном взгляде на этот сектор и считали, что сверхприбыль металлургов пойдет на инвестиции, а не будет забираться государством. Однако, в конце июня вышли новости о том, что с 1 августа по 31 декабря будут введены комбинированные пошлины на черные металлы (15% + специфическая пошлина).

На этом фоне мы зафиксировали прибыль в сталеварах. Тем не менее, в секторе сырья остаются перспективные компании с хорошими апсайдами. Про эти компании вы можете узнать в нашей подписке.

В этом посте расскажем:

👉О ситуации на рынке стали и наших прогнозах цены на сталь;

👉Об экспортных пошлинах;

👉Держим ли мы акции сектора в портфеле (спойлер: мы зафиксировали прибыль)

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

{kind=link}

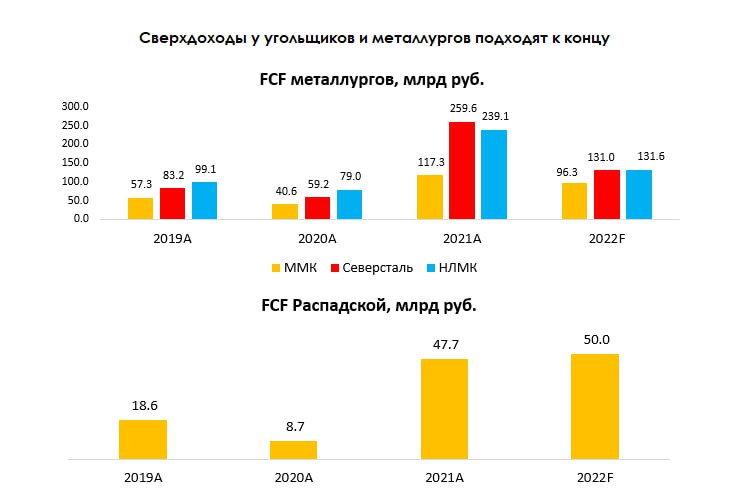

Добровольный взнос: какие компании могут заплатить? 4/4

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

{kind=link}

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

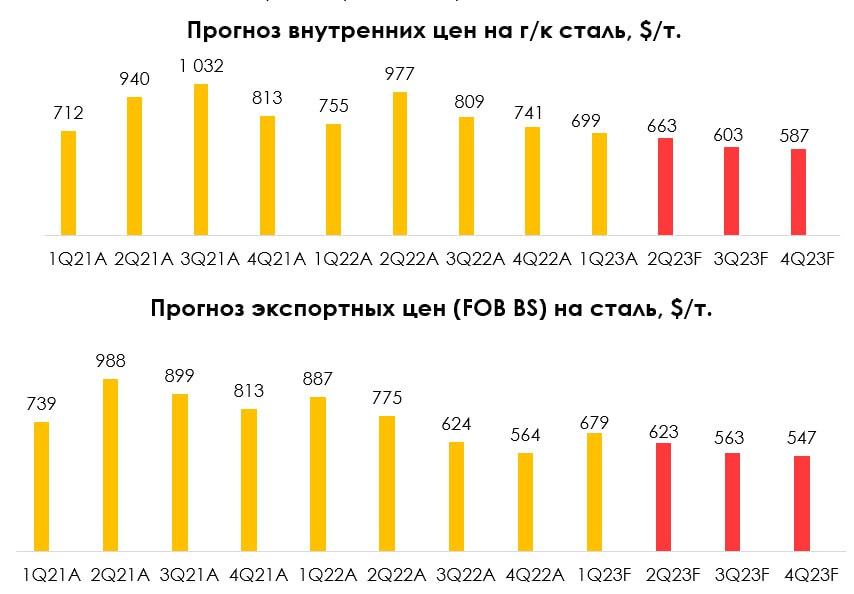

Падение цен на сталь на фоне замедления Китая

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

#nlmk #magn #chmf

Экономика Китая не показала ожидаемого роста после открытия. На этом фоне цены на сырье начали корректироваться. В этом посте поговорим о спросе на сталь внутри Китая, дадим актуальный взгляд цен на сталь на 2023 г. и рассмотрим перспективы акций металлургов

Китайская экономика замедляется

Производство стали в Китае за январь-апрель 2023 г. выросло на 3% г/г до 348 млн т. Эксперты отмечают замедление спроса на сталь в экономике Китая. За апрель спрос на сталь в Китае упал на 3.4% г/г по сравнению с ростом на 8.7% г/г в марте. Предварительно спрос на сталь в Китае в мае упал на 2.5% г/г. Падение спроса на сталь было вызвано замедлением экономической активности в Китае.

Открытие экономики Китая не оправдало ожиданий. Производственный индекс PMI за апрель и май показал значение ниже 50 (49.2 за апрель и 48.8 за май), в то время как рынок ждал показатель выше 50. Такие показатели показывают замедление экономики. Если посмотреть отдельно на металлургическую отрасль, то индекс PMI в мае упал до 35.2 пунктов, что представляет собой второй уровень снизу в истории. Меньшее значение (33.0) было зарегистрировано в июле 2022 г., когда рынок валился после весеннего взлета, а в Китай вновь обильно вводил ковидные локдауны.

Сейчас Китайские металлурги отмечают сильное падение заказов на всех направлениях и планируют снизить избыточную выплавку стали, чтобы поддержать сильно упавшие цены на сталь.

Мы ожидаем дальнейшую коррекцию в ценах на сталь

Цены в Китае с локального пика на уровне 700 $/т (середина марта 2023 г.) снизились до 560 $/т. Цены на г/к сталь FOB BS с локального пика на уровне 760 $/т (середина марта 2023 г.) снизились до 580-600 $/т. (конец мая) . На фоне замедления глобальных экономик, особенно в Китае, и локального перепроизводства в Китае мы ожидаем продолжения коррекции в ценах на сталь (с текущих значений ~30-50$ снижения для FOB BS и 100-150$ для внутренних цен). Наш прогноз цен на сталь за 2023 г.: 638 $/т. (-22%) для внутренних цен на г/к сталь и 603 $/т.(-15% г/г) для экспортных цен на сталь (FOB BS).

Сектор металлургии не самый перспективный в текущих условиях.

Мы не считаем сектор металлургии перспективным в текущей ситуации, когда ожидаем снижения цен на сталь как на экспортном направлении, так и на внутреннем. Кроме этого, вероятно, локальное производство стали по итогам 2023 г. снизится на 3-4% г/г до 68-69 млн т. из-за проблем в строительной отрасли.

Тем не менее, по нашей оценке, есть один металлург, который торгуется с неплохим потенциалом роста (30+%). В нашей подписке вы можете узнать на кого из большой тройки металлургов мы делаем ставку.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Сильные операционные результаты ММК за 3 кв. 2023 г.

#MAGN

Компания представила сильные операционные результаты за 3 кв. 2023 г. Компания отмечает стабильный спрос на свою продукцию в ближайшее время. В этом посте поговорим подробно об операционных результатах компании и дадим актуальный взгляд на компанию.

Производство и продажи стали у ММК остаются стабильными

-Производство стали сократилось на 3.0% кв/кв до 3354 тыс. т. (3231 тыс. т. в РФ и 123 тыс. т. в Турции). Продажи стали остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает сохранения стабильного спроса в ближайшее время.

-Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12.5% кв/кв до 643 $/т. (-24.7% г/г). (Компания перестала публиковать фактические цены реализации в своих операционных отчетах). Основная причина падения цен в 3 кв. 2023 г. - охлаждение спроса на сталь, особенно в Китае.

-При этом внутренние цены на сталь в рублях продолжают расти на фоне девальвации. C начала года индекс металлопроката вырос на 34%, а за месяц рост составил 8% до ~78 тыс. руб./т.

Актуальный взгляд на компанию

ММК, по нашим оценкам, наиболее интересный актив среди большой тройки (Северсталь, НЛМК, ММК) из-за его недооценки по мультипликаторам с учетом исторического дисконта (ММК исторически торгуется с более низкими мультипликаторами по отношению к Северстали и НЛМК).

Внутренние цены на сталь в рублях продолжают расти на фоне девальвации рубля. Кроме этого, сильные операционные результаты также будут поддерживать сильные финансовые результаты компании. Компания накопила огромную денежную подушку. Вероятно, в будущем (2024,2025 г.) компания сможет распределять дивиденды больше 100% свободного денежного потока из-за большой денежной позиции на балансе.

Насколько интересны акции ММК с точки зрения потенциала роста знают клиенты нашей аналитики.

Марк Пальшин

Senior Analyst

@Palshinmd

#MAGN

Компания представила сильные операционные результаты за 3 кв. 2023 г. Компания отмечает стабильный спрос на свою продукцию в ближайшее время. В этом посте поговорим подробно об операционных результатах компании и дадим актуальный взгляд на компанию.

Производство и продажи стали у ММК остаются стабильными

-Производство стали сократилось на 3.0% кв/кв до 3354 тыс. т. (3231 тыс. т. в РФ и 123 тыс. т. в Турции). Продажи стали остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает сохранения стабильного спроса в ближайшее время.

-Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12.5% кв/кв до 643 $/т. (-24.7% г/г). (Компания перестала публиковать фактические цены реализации в своих операционных отчетах). Основная причина падения цен в 3 кв. 2023 г. - охлаждение спроса на сталь, особенно в Китае.

-При этом внутренние цены на сталь в рублях продолжают расти на фоне девальвации. C начала года индекс металлопроката вырос на 34%, а за месяц рост составил 8% до ~78 тыс. руб./т.

Актуальный взгляд на компанию

ММК, по нашим оценкам, наиболее интересный актив среди большой тройки (Северсталь, НЛМК, ММК) из-за его недооценки по мультипликаторам с учетом исторического дисконта (ММК исторически торгуется с более низкими мультипликаторами по отношению к Северстали и НЛМК).

Внутренние цены на сталь в рублях продолжают расти на фоне девальвации рубля. Кроме этого, сильные операционные результаты также будут поддерживать сильные финансовые результаты компании. Компания накопила огромную денежную подушку. Вероятно, в будущем (2024,2025 г.) компания сможет распределять дивиденды больше 100% свободного денежного потока из-за большой денежной позиции на балансе.

Насколько интересны акции ММК с точки зрения потенциала роста знают клиенты нашей аналитики.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

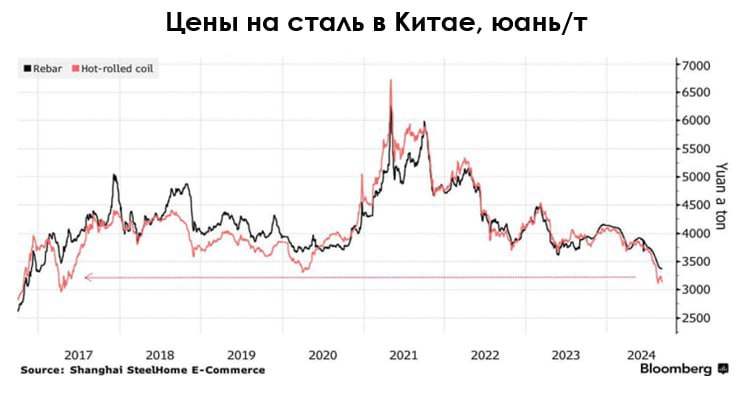

Разбираем, что происходит на рынке стали

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

{kind=link}