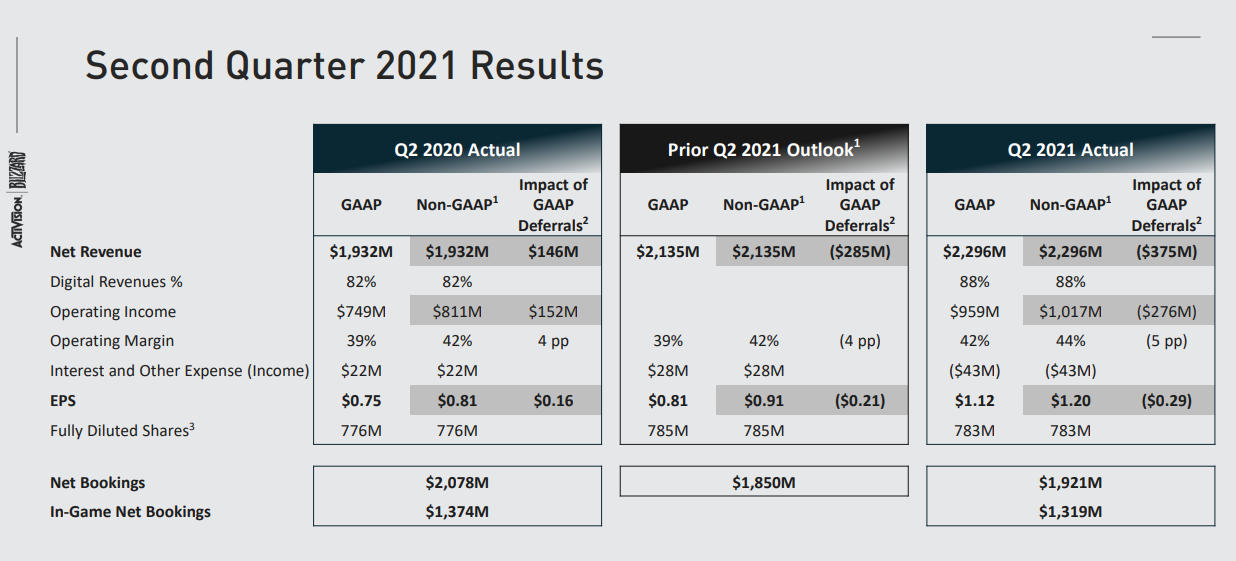

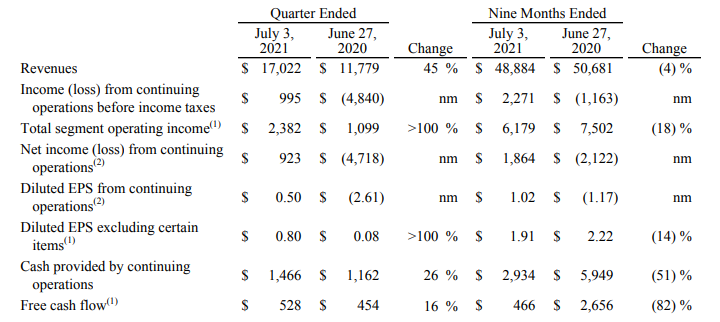

Издатель видеоигр Activision Blizzard (ATVI) вчера отчитался за 2 квартал 2021 года превзойдя ожидания аналитиков.

🕹 Activision Blizzard хорошо известна своими видеоиграми, такими как Call of Duty, которые обслуживают рынок традиционных консолей и ПК (Black Ops - Cold War и Modern Warfare), а также имеют бесплатные игры в Warzone. Все эти возможности доступны на мобильных платформах, и компания заявила, что потребительские расходы на Call of Duty Mobile должны превысить 1 миллиард долларов в год.

Вот наиболее важные цифры из отчета:

🟢 Выручка: 2,296 млрд долларов (+18.8% к прошлому году) против ожидаемых 2,135 млрд долларов.

🟢 Прибыль на акцию (EPS non-GAAP): 1,2 доллара (+48% к прошлому году) против ожидаемых 0,91 доллара.

⚠️ Отчет Activision Blizzard появился после недавнего скандала с сексуальными домогательствами и дискриминацией, потрясшего компанию. Более того, акции ATVI упали вчера на 4% после того, как компания объявила о смене руководства. Президент Activision Даниэль Алегре сказал, что он «рад объявить» о том, что исполнительный вице-президент по развитию Джен Онил и исполнительный вице-президент по платформам и технологиям Майк Ибарра были назначены «соруководителями Blizzard», заменив нынешнего президента этого подразделения Дж. Аллен Брэк.

🔖 В отчете компания сообщила, что ее сегмент Activision сообщил о выручке в размере 789 миллионов долларов за квартал, в то время как выручка от сегмента Blizzard выросла за год двузначными числами до 433 миллионов долларов. Выручка в сегменте King выросла на 15% до 635 миллионов долларов. Blizzard издает франшизу «World of Warcraft» вместе с франшизами «Overwatch» и «Diablo», а King, которую компания приобрела пять лет назад, представляет «Candy Crush» в качестве ведущей игры.

В дальнейшем Activision Blizzard заявила, что ожидает скорректированной прибыли в размере 75 центов на акцию при выручке в размере 1,97 миллиарда долларов и бронировании в размере 1,85 миллиарда долларов за третий квартал и 3,54 доллара на акцию при выручке в размере 8,52 миллиарда долларов и бронировании в размере 8,65 миллиарда долларов за год.

🔎 Аналитики оценивают прибыль в 75 центов на акцию при выручке в 1,8 миллиарда долларов и бронировании в 1,89 миллиарда долларов за третий квартал, а прибыль в 3,76 доллара на акцию при выручке в 8,77 миллиарда долларов и бронировании в 8,76 миллиарда долларов за год.

⚖️ Такая прибыль дает компании форвардную оценку P/E 22.3 (по ценам премаркета в 84$), можно сказать что это весьма средний ценник для ATVI.

🚩 Компания выпустила прекрасный отчет лучше ожиданий, на фоне чего акции на премаркете подскочили почти на 5.5%. Стоит ли присмотреться к покупке акций ATVI? Долгосрочно производители игр могут быть очень интересны, но я бы не стал делать ставку на одну компанию, гораздо лучше было бы взять несколько топовых компаний (EA, TTWO, SKLZ, NTDOY, NTES, ZNGA) или ETF, тогда мы точно сможем снизить риски и поучаствовать в росте этой отрасли. А прогноз здесь однозначный. Если ATVI закрепится над 83$, то потенциал роста к 100$ и выше у нее есть. Разумеется, специфические вышеуказанные риски и риски возможных коррекций со счетов списывать не стоит.

#ATVI #отчеты #activisionblizzard

🕹 Activision Blizzard хорошо известна своими видеоиграми, такими как Call of Duty, которые обслуживают рынок традиционных консолей и ПК (Black Ops - Cold War и Modern Warfare), а также имеют бесплатные игры в Warzone. Все эти возможности доступны на мобильных платформах, и компания заявила, что потребительские расходы на Call of Duty Mobile должны превысить 1 миллиард долларов в год.

Вот наиболее важные цифры из отчета:

🟢 Выручка: 2,296 млрд долларов (+18.8% к прошлому году) против ожидаемых 2,135 млрд долларов.

🟢 Прибыль на акцию (EPS non-GAAP): 1,2 доллара (+48% к прошлому году) против ожидаемых 0,91 доллара.

⚠️ Отчет Activision Blizzard появился после недавнего скандала с сексуальными домогательствами и дискриминацией, потрясшего компанию. Более того, акции ATVI упали вчера на 4% после того, как компания объявила о смене руководства. Президент Activision Даниэль Алегре сказал, что он «рад объявить» о том, что исполнительный вице-президент по развитию Джен Онил и исполнительный вице-президент по платформам и технологиям Майк Ибарра были назначены «соруководителями Blizzard», заменив нынешнего президента этого подразделения Дж. Аллен Брэк.

🔖 В отчете компания сообщила, что ее сегмент Activision сообщил о выручке в размере 789 миллионов долларов за квартал, в то время как выручка от сегмента Blizzard выросла за год двузначными числами до 433 миллионов долларов. Выручка в сегменте King выросла на 15% до 635 миллионов долларов. Blizzard издает франшизу «World of Warcraft» вместе с франшизами «Overwatch» и «Diablo», а King, которую компания приобрела пять лет назад, представляет «Candy Crush» в качестве ведущей игры.

В дальнейшем Activision Blizzard заявила, что ожидает скорректированной прибыли в размере 75 центов на акцию при выручке в размере 1,97 миллиарда долларов и бронировании в размере 1,85 миллиарда долларов за третий квартал и 3,54 доллара на акцию при выручке в размере 8,52 миллиарда долларов и бронировании в размере 8,65 миллиарда долларов за год.

🔎 Аналитики оценивают прибыль в 75 центов на акцию при выручке в 1,8 миллиарда долларов и бронировании в 1,89 миллиарда долларов за третий квартал, а прибыль в 3,76 доллара на акцию при выручке в 8,77 миллиарда долларов и бронировании в 8,76 миллиарда долларов за год.

⚖️ Такая прибыль дает компании форвардную оценку P/E 22.3 (по ценам премаркета в 84$), можно сказать что это весьма средний ценник для ATVI.

🚩 Компания выпустила прекрасный отчет лучше ожиданий, на фоне чего акции на премаркете подскочили почти на 5.5%. Стоит ли присмотреться к покупке акций ATVI? Долгосрочно производители игр могут быть очень интересны, но я бы не стал делать ставку на одну компанию, гораздо лучше было бы взять несколько топовых компаний (EA, TTWO, SKLZ, NTDOY, NTES, ZNGA) или ETF, тогда мы точно сможем снизить риски и поучаствовать в росте этой отрасли. А прогноз здесь однозначный. Если ATVI закрепится над 83$, то потенциал роста к 100$ и выше у нее есть. Разумеется, специфические вышеуказанные риски и риски возможных коррекций со счетов списывать не стоит.

#ATVI #отчеты #activisionblizzard

{kind=link}

🧐Выйдет ли ЦИАН на IPO в этом году?

Ряд новостных порталов (Интерфакс, BCS, РБК) сообщают, что сервис по подбору жилья ЦИАН (cian.ru) планирует провести IPO в текущем году.

📌Координаторами размещения выступят: Morgan Stanley (#MS), Goldman Sachs (#GS) и JPMorgan (#JPM).

📌Букраннеры: BofA, UBS и Ренессанс Капитал.

💬Дмитрий Крюков (совладелец ЦИАН) в начале года заявил, что оценка ЦИАН в ближайшем будущем может достичь 1 млрд.$ и уже в 2022 году компания может выйти на биржу США.

Сейчас новостные порталы указывают более ранний выход. Однако, представители и главные акционеры отказались от комментариев.

🔔Напомним, что основные акционеры cian.ru — это Эльбрус Капитал и Goldman Sachs. Эти же компании владеют пакетами акций HeadHunter (#HHR), а он уже вышел на NASDAQ два года назад.

🔎cian.ru основан в 2001 году. Сейчас ежемесячно его посещают 19 млн. уникальных пользователей, а объявлений уже более 2,5 млн. Компания входит в топ-20 самых дорогих компаний Рунета по версии Forbes и в топ-10 лучших сервисов недвижимости в мире.

❓Какие у вас прогнозы по поводу этой компании? Что думаете?

#новости #ipo

Ряд новостных порталов (Интерфакс, BCS, РБК) сообщают, что сервис по подбору жилья ЦИАН (cian.ru) планирует провести IPO в текущем году.

📌Координаторами размещения выступят: Morgan Stanley (#MS), Goldman Sachs (#GS) и JPMorgan (#JPM).

📌Букраннеры: BofA, UBS и Ренессанс Капитал.

💬Дмитрий Крюков (совладелец ЦИАН) в начале года заявил, что оценка ЦИАН в ближайшем будущем может достичь 1 млрд.$ и уже в 2022 году компания может выйти на биржу США.

Сейчас новостные порталы указывают более ранний выход. Однако, представители и главные акционеры отказались от комментариев.

🔔Напомним, что основные акционеры cian.ru — это Эльбрус Капитал и Goldman Sachs. Эти же компании владеют пакетами акций HeadHunter (#HHR), а он уже вышел на NASDAQ два года назад.

🔎cian.ru основан в 2001 году. Сейчас ежемесячно его посещают 19 млн. уникальных пользователей, а объявлений уже более 2,5 млн. Компания входит в топ-20 самых дорогих компаний Рунета по версии Forbes и в топ-10 лучших сервисов недвижимости в мире.

❓Какие у вас прогнозы по поводу этой компании? Что думаете?

#новости #ipo

{kind=link}

🔎 Разбираем отчеты компаний на Patreon, что разобрали за последние несколько недель:

➡️ Сегодня разобрали Take-Two Interactive (TTWO) - один из крупнейших издателей видеоигр, здесь разобрали последний отчет, как дела у компании, как отчиталась, почему так сильно упали акции и какие планы компании на будущее, также сравним ценник с конкурентами и какие есть альтернативы покупки TTWO.

➡️ Вчера разобрали British Petroleum (BP) - дивиденды повышают, байбэки объявляют, акции в плюсе, поговорим о том, насколько сейчас интересны акции BP к покупке, все же дивиденды в 5% годовых выглядят неплохо. BP разбираем здесь.

➡️ Tinkoff Bank (TCS) - дорогой и растущий. Перспективный и переоцененный? Здесь пытаемся разобраться насколько оправдана такая цена.

➡️ ММК (MAGN) - здесь разбираем отчет этого металлурга, все в шоколаде, но надолго ли?

➡️ Здесь разбираем отчет другого металлурга: НЛМК (NLMK)

➡️ Ну а тут разбираем отчет моего любимого металлурга Северсталь (CHMF)

➡️ Тут разбирали отчет телекома Verizon (VZ), какие планы у компании, что там с дивидендами и результатами Q2

➡️ В этом видео разбирали отчет Coca-Cola (KO)

⚠️ Напомню, что Patreon списывает деньги за подписку в момент подписки и первого числа каждого месяца. А это значит, если вы хотите подписаться, делать это нужно в начале любого месяца, чтобы не переплачивать.

#Patreon #TTWO #BP #TCS #MAGN #NLMK #CHMF #VZ #KO

➡️ Сегодня разобрали Take-Two Interactive (TTWO) - один из крупнейших издателей видеоигр, здесь разобрали последний отчет, как дела у компании, как отчиталась, почему так сильно упали акции и какие планы компании на будущее, также сравним ценник с конкурентами и какие есть альтернативы покупки TTWO.

➡️ Вчера разобрали British Petroleum (BP) - дивиденды повышают, байбэки объявляют, акции в плюсе, поговорим о том, насколько сейчас интересны акции BP к покупке, все же дивиденды в 5% годовых выглядят неплохо. BP разбираем здесь.

➡️ Tinkoff Bank (TCS) - дорогой и растущий. Перспективный и переоцененный? Здесь пытаемся разобраться насколько оправдана такая цена.

➡️ ММК (MAGN) - здесь разбираем отчет этого металлурга, все в шоколаде, но надолго ли?

➡️ Здесь разбираем отчет другого металлурга: НЛМК (NLMK)

➡️ Ну а тут разбираем отчет моего любимого металлурга Северсталь (CHMF)

➡️ Тут разбирали отчет телекома Verizon (VZ), какие планы у компании, что там с дивидендами и результатами Q2

➡️ В этом видео разбирали отчет Coca-Cola (KO)

⚠️ Напомню, что Patreon списывает деньги за подписку в момент подписки и первого числа каждого месяца. А это значит, если вы хотите подписаться, делать это нужно в начале любого месяца, чтобы не переплачивать.

#Patreon #TTWO #BP #TCS #MAGN #NLMK #CHMF #VZ #KO

{kind=link}

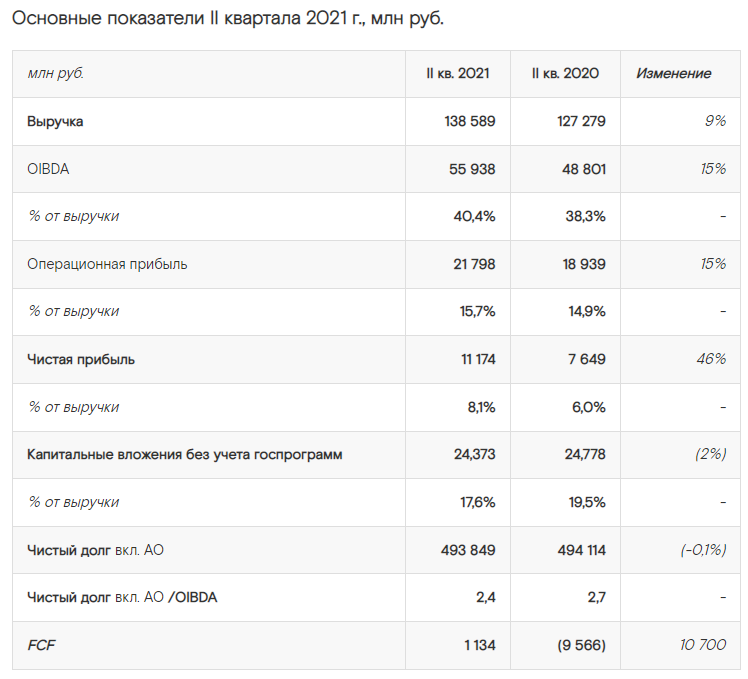

Сегодня отчитался Ростелеком (RTKM)

🔖 Основные результаты 2 квартала:

🔹Выручка по сравнению с II кварталом 2020 г. выросла на 9%, до 138,6 млрд руб.

🔹Показатель OIBDA вырос на 15%, до 55,9 млрд руб.

🔹Рентабельность по OIBDA увеличилась на 2,0 п. п., до 40,4%.

🔹Чистая прибыль выросла на 46%, до 11,2 млрд руб.

🔹Капитальные вложения без учета госпрограмм снизились на 2%, до 24,4 млрд руб. (17,6% от выручки).

🔹FCF улучшился на 10,7 млрд руб. и составил 1,1 млрд руб.

🔹Чистый долг увеличился на 6% с начала года и составил 493,8 млрд руб. или 2,4х показателя «Чистый долг/OIBDA».

💬 Президент ПАО «Ростелеком» Михаил Осеевский:

«Во втором квартале 2021 года компания продолжила уверенно наращивать финансовые и операционные показатели, продемонстрировав двухзначный темп роста выручки от цифровых услуг и мобильной связи, OIBDA и чистой прибыли. Второй квартал подряд мы заметно улучшаем показатель свободного денежного потока, что важно для формирования базы роста дивидендных выплат в будущем. Главным событием прошедшего квартала стало принятие обновленной стратегии “Ростелекома”. Наша ключевая цель на ближайшие пять лет — дальнейшее развитие компании по модели интегрированного провайдера цифровых услуг и решений с акцентом на умный рост в традиционном бизнесе, а также лидерство в таких инновационных кластерах, как дата-центры и облачные сервисы, кибербезопасность, онлайн-медицина, цифровые регионы, государственные цифровые сервисы. В нашей компании работает сильная профессиональная команда, которой по плечу не только заявленные в стратегии цели по росту бизнеса, но и радикальное сокращение издержек. Это обеспечит устойчивое развитие компании и создаст дополнительную стоимость в интересах всех наших акционеров и стейкхолдеров. Для успешной реализации стратегических инициатив “Ростелеком” постепенно переходит к сегментно-кластерной модели управления и раскрытию результатов деятельности по каждому из них. Это позволит проводить мониторинг деятельности компании согласно приоритетам обновленной стратегии.»

💰Текущая доходность по обычке около 5.23% годовых, по префам 5.82%

🟢 Ростелеком представил отличный отчет, один из драйверов роста - высокий спрос со стороны корпоративного сегмента, а также рост мобильного направления (+12% г/г), цифровых сервисов (+19% г/г) и прочих услуг (+27% г/г). Рост от цифровых услуг действительно неплохой.

🟢 Также компания улучшила свой прогноз на фоне роста выручки и увеличения OIBDA

🟢 Компанию можно считать защитным активом со стабильными дивидендами не менее 5 рублей на акцию. Согласно новой политике компания будет стремиться выплачивать на одну обыкновенную акцию не менее 5 рублей и не менее чем на 5% больше на одну акцию, чем за предыдущий отчетный год.

🔴 Из минусов можно отметить, что все же доходы от фиксированной связи постоянно падают, впрочем, компания пока успешно замещает их цифровыми услугами

🔴 У компании большой долг Чистый долг/OIBDA = 2.4 и почти половина займов взята по плавающей ставке. Рост ставок приводит к сильному увеличению процентных платежей

🔴 По факту, дивиденды компании пока не растут и див. доходность никак нельзя назвать высокой

🚩Если вас устраивает текущая доходность в надежном активе, то в качестве "квазиоблигации" Ростелеком можно добавить в портфель. Бонусом вы получаете возможность роста их цифрового бизнеса.

#RTKM #Ростелеком #отчеты

🔖 Основные результаты 2 квартала:

🔹Выручка по сравнению с II кварталом 2020 г. выросла на 9%, до 138,6 млрд руб.

🔹Показатель OIBDA вырос на 15%, до 55,9 млрд руб.

🔹Рентабельность по OIBDA увеличилась на 2,0 п. п., до 40,4%.

🔹Чистая прибыль выросла на 46%, до 11,2 млрд руб.

🔹Капитальные вложения без учета госпрограмм снизились на 2%, до 24,4 млрд руб. (17,6% от выручки).

🔹FCF улучшился на 10,7 млрд руб. и составил 1,1 млрд руб.

🔹Чистый долг увеличился на 6% с начала года и составил 493,8 млрд руб. или 2,4х показателя «Чистый долг/OIBDA».

💬 Президент ПАО «Ростелеком» Михаил Осеевский:

«Во втором квартале 2021 года компания продолжила уверенно наращивать финансовые и операционные показатели, продемонстрировав двухзначный темп роста выручки от цифровых услуг и мобильной связи, OIBDA и чистой прибыли. Второй квартал подряд мы заметно улучшаем показатель свободного денежного потока, что важно для формирования базы роста дивидендных выплат в будущем. Главным событием прошедшего квартала стало принятие обновленной стратегии “Ростелекома”. Наша ключевая цель на ближайшие пять лет — дальнейшее развитие компании по модели интегрированного провайдера цифровых услуг и решений с акцентом на умный рост в традиционном бизнесе, а также лидерство в таких инновационных кластерах, как дата-центры и облачные сервисы, кибербезопасность, онлайн-медицина, цифровые регионы, государственные цифровые сервисы. В нашей компании работает сильная профессиональная команда, которой по плечу не только заявленные в стратегии цели по росту бизнеса, но и радикальное сокращение издержек. Это обеспечит устойчивое развитие компании и создаст дополнительную стоимость в интересах всех наших акционеров и стейкхолдеров. Для успешной реализации стратегических инициатив “Ростелеком” постепенно переходит к сегментно-кластерной модели управления и раскрытию результатов деятельности по каждому из них. Это позволит проводить мониторинг деятельности компании согласно приоритетам обновленной стратегии.»

💰Текущая доходность по обычке около 5.23% годовых, по префам 5.82%

🟢 Ростелеком представил отличный отчет, один из драйверов роста - высокий спрос со стороны корпоративного сегмента, а также рост мобильного направления (+12% г/г), цифровых сервисов (+19% г/г) и прочих услуг (+27% г/г). Рост от цифровых услуг действительно неплохой.

🟢 Также компания улучшила свой прогноз на фоне роста выручки и увеличения OIBDA

🟢 Компанию можно считать защитным активом со стабильными дивидендами не менее 5 рублей на акцию. Согласно новой политике компания будет стремиться выплачивать на одну обыкновенную акцию не менее 5 рублей и не менее чем на 5% больше на одну акцию, чем за предыдущий отчетный год.

🔴 Из минусов можно отметить, что все же доходы от фиксированной связи постоянно падают, впрочем, компания пока успешно замещает их цифровыми услугами

🔴 У компании большой долг Чистый долг/OIBDA = 2.4 и почти половина займов взята по плавающей ставке. Рост ставок приводит к сильному увеличению процентных платежей

🔴 По факту, дивиденды компании пока не растут и див. доходность никак нельзя назвать высокой

🚩Если вас устраивает текущая доходность в надежном активе, то в качестве "квазиоблигации" Ростелеком можно добавить в портфель. Бонусом вы получаете возможность роста их цифрового бизнеса.

#RTKM #Ростелеком #отчеты

{kind=link}

👋🏻 Всем привет!

💬 Напомню, что сегодня проведем стрим на YouTube, на котором я буду отвечать на вопросы зрителей.

Поговорим о ситуации на рынке, о конкретных бумагах и разберем ваши отдельные вопросы и ситуации.

Также отвечу на вопросы, которые вы оставите в комментариях с постами про стрим.

⏰ Начинаем сегодня в 19:00 мск, обязательно приходите

👇 Если еще не успели, то пишите свои вопросы в комментариях под этим постом и обязательно приходите на 👉🏻 прямой эфир по этой ссылке 👈🏻

💬 Напомню, что сегодня проведем стрим на YouTube, на котором я буду отвечать на вопросы зрителей.

Поговорим о ситуации на рынке, о конкретных бумагах и разберем ваши отдельные вопросы и ситуации.

Также отвечу на вопросы, которые вы оставите в комментариях с постами про стрим.

⏰ Начинаем сегодня в 19:00 мск, обязательно приходите

👇 Если еще не успели, то пишите свои вопросы в комментариях под этим постом и обязательно приходите на 👉🏻 прямой эфир по этой ссылке 👈🏻

YouTube

Инвестиции: вопросы и ответы #1. Ответы на вопросы про инвестиции. Прямой эфир 05.08.2021.

✅ Курс по фундаментальному анализу акций: https://matievskyinvest.ru/info

=======================================================

Подписывайся на мой Patreon:

✅ https://www.patreon.com/investdim

💎Там ты найдешь уникальный контент: аналитику по компаниям,…

=======================================================

Подписывайся на мой Patreon:

✅ https://www.patreon.com/investdim

💎Там ты найдешь уникальный контент: аналитику по компаниям,…

Вчера отчет за 2 квартал 2021 года представила компания ROKU

🔻Акции на премаркете после отчета в минусе почти на 9%

🖥 Roku работает в сфере потокового ТВ. Потоковые плееры Roku и аудиоустройства для ТВ доступны в США и в некоторых странах через прямые розничные продажи и лицензионные соглашения с операторами услуг. Модели Roku TV доступны в США и некоторых странах в рамках лицензионных соглашений с OEM-брендами телевизоров. ROKU монетизирует большую аудиторию предоставляя рекламодателям уникальные возможности для привлечения потребителей.

🔖 Основные результаты отчета:

🔹Чистая выручка - 645,1 млн долларов, что на 81% больше, чем годом ранее. И это значительно превосходит прогнозы в 613,1 миллиона долларов. Но во многом это связано с доходами платформы.

🔹Выручка платформы превысила 532 миллиона долларов. Оценка была от 494 до 494 миллиона долларов. Но выручка от продажи устройств упала, так что она составила 112,8 миллиона долларов, что всего на 1,3% больше, чем в прошлом году. Оценка была выше - 121,3 миллиона долларов.

🔹Средний доход на пользователя 36,46 доллара США, что на 46% больше по сравнению с прошлым годом. Оценка была немного ниже - 34,66 доллара.

🔹Количество активных клиентских счетов достигло 55,1 миллиона. И это ниже оценки в 55,8 миллиона. Часов просмотра было 17,4 миллиарда. И это тоже хуже прогнозов в 19,19 миллиарда.

⚠️ Здесь возникает вопрос, люди сейчас меньше смотрят ТВ, потому что они меньше сидят дома? Или конкуренты съедают долю рынка? Это ключевой вопрос.

🔹Валовая прибыль была 52,4%. Это лучше прогноза в 48,9%.

🔹И, наконец, скорректированный показатель EBITDA составил 122,4 миллиона долларов, а оценка была 69,3 миллиона долларов, результат здесь отличный.

💬 «В ближайшей перспективе различные темпы восстановления после пандемии во всем мире по-прежнему будут представлять собой неопределенную операционную среду», - написала компания в письме акционерам. Также было отмечено, что ослабление ограничений, связанных с пандемией, привело к более широкому спаду в целом по телепросмотру.

💬 «Мы определенно столкнемся с трудностями в сравнении с прошлым годом в последней половине года с точки зрения активных учетных записей и часов потоковой передачи, но потоковое видео - это светская тенденция, а не просто пандемическая тенденция», - сказал Стив Лоуден, финансовый директор Roku. - «Мы довольны продолжающимся переходом зрителей к потоковому вещанию, а также тем, что рекламные доллары продолжают уходить на потоковую передачу» и отказ от обычного телевидения."

📊 Roku прогнозирует чистую выручку в третьем квартале в размере от 675 до 685 миллионов долларов. По мнению аналитиков, выручка составит 646,5 миллиона долларов.

⚖️ По мультипликаторам компанию пока оценить нельзя, т.к. она только выходит на прибыльность, при консесус-прогнозе EPS на 2021 год в 0.33$, P/E составит 1164, Forward P/E по оценкам на 2023 год уже около 200.

🚩ROKU показала смешанный отчет, что повлекло за собой коррекцию в цене. Растет компания, конечно, очень высокими темпами. Но и стоит она очень больших денег. Сейчас ROKU можно считать очень венчурной и рискованной инвестицией, бумага дорогая и волатильная. По текущим ценам не рассматриваю для добавления в свой портфель.

#ROKU #отчеты

🔻Акции на премаркете после отчета в минусе почти на 9%

🖥 Roku работает в сфере потокового ТВ. Потоковые плееры Roku и аудиоустройства для ТВ доступны в США и в некоторых странах через прямые розничные продажи и лицензионные соглашения с операторами услуг. Модели Roku TV доступны в США и некоторых странах в рамках лицензионных соглашений с OEM-брендами телевизоров. ROKU монетизирует большую аудиторию предоставляя рекламодателям уникальные возможности для привлечения потребителей.

🔖 Основные результаты отчета:

🔹Чистая выручка - 645,1 млн долларов, что на 81% больше, чем годом ранее. И это значительно превосходит прогнозы в 613,1 миллиона долларов. Но во многом это связано с доходами платформы.

🔹Выручка платформы превысила 532 миллиона долларов. Оценка была от 494 до 494 миллиона долларов. Но выручка от продажи устройств упала, так что она составила 112,8 миллиона долларов, что всего на 1,3% больше, чем в прошлом году. Оценка была выше - 121,3 миллиона долларов.

🔹Средний доход на пользователя 36,46 доллара США, что на 46% больше по сравнению с прошлым годом. Оценка была немного ниже - 34,66 доллара.

🔹Количество активных клиентских счетов достигло 55,1 миллиона. И это ниже оценки в 55,8 миллиона. Часов просмотра было 17,4 миллиарда. И это тоже хуже прогнозов в 19,19 миллиарда.

⚠️ Здесь возникает вопрос, люди сейчас меньше смотрят ТВ, потому что они меньше сидят дома? Или конкуренты съедают долю рынка? Это ключевой вопрос.

🔹Валовая прибыль была 52,4%. Это лучше прогноза в 48,9%.

🔹И, наконец, скорректированный показатель EBITDA составил 122,4 миллиона долларов, а оценка была 69,3 миллиона долларов, результат здесь отличный.

💬 «В ближайшей перспективе различные темпы восстановления после пандемии во всем мире по-прежнему будут представлять собой неопределенную операционную среду», - написала компания в письме акционерам. Также было отмечено, что ослабление ограничений, связанных с пандемией, привело к более широкому спаду в целом по телепросмотру.

💬 «Мы определенно столкнемся с трудностями в сравнении с прошлым годом в последней половине года с точки зрения активных учетных записей и часов потоковой передачи, но потоковое видео - это светская тенденция, а не просто пандемическая тенденция», - сказал Стив Лоуден, финансовый директор Roku. - «Мы довольны продолжающимся переходом зрителей к потоковому вещанию, а также тем, что рекламные доллары продолжают уходить на потоковую передачу» и отказ от обычного телевидения."

📊 Roku прогнозирует чистую выручку в третьем квартале в размере от 675 до 685 миллионов долларов. По мнению аналитиков, выручка составит 646,5 миллиона долларов.

⚖️ По мультипликаторам компанию пока оценить нельзя, т.к. она только выходит на прибыльность, при консесус-прогнозе EPS на 2021 год в 0.33$, P/E составит 1164, Forward P/E по оценкам на 2023 год уже около 200.

🚩ROKU показала смешанный отчет, что повлекло за собой коррекцию в цене. Растет компания, конечно, очень высокими темпами. Но и стоит она очень больших денег. Сейчас ROKU можно считать очень венчурной и рискованной инвестицией, бумага дорогая и волатильная. По текущим ценам не рассматриваю для добавления в свой портфель.

#ROKU #отчеты

{kind=link}

🎯 Цели Байдена по продажам EV к 2030 году, в дополнение к нашему мастер-классу, где обсуждались электромобили

💬 Президент Джо Байден объявил в четверг о соглашении, которое направлено на то, чтобы подтолкнуть автомобильную промышленность США продавать больше электромобилей. Цели включают «общее стремление» к тому, чтобы от 40% до 50% автомобилей, продаваемых в США, были электрическими, гибридными или водородными.

Некоторые эксперты говорят, что это будет непросто, но на самом деле не так сложно, как может показаться. По данным IHS Markit, продажи автомобилей с батарейным питанием, включая как полностью электрические, так и подключаемые к сети гибриды, как ожидается, составят всего 4,3% от всех автомобилей, проданных в США в этом году.

❇️ General Motors ( GM ) заявляли, что надеятся продавать только транспортные средства с нулевым уровнем выбросов , в том числе электрических и водородных, к 2035 году. Можно ожидать, то, что по крайней мере 40% автомобилей будут "зелеными" к 2030.

❇️ Stellantis, компания, владеющая брендами Dodge, Chrysler и Jeep, также недавно заявила, что планирует, что к концу 2025 года 40% своих продаж в США составят EV или гибриды, что значительно опережает цель, поставленную администрацией Байдена.

❇️ Ford также уже объявил, что к 2030 году 40% автомобилей, которые он продает во всем мире, будут электрическими.

📝 Автопроизводители ставят перед собой эти цели по ряду причин. Правила уже меняются в других частях мира, например, в Европе, где к 2035 году планируется запретить автомобили внутреннего сгорания . Потребительские вкусы также меняются - как показала растущая популярность Tesla ( TSLA ).

В настоящее время ожидается, что 32% всех автомобилей в США, проданных в 2030 году, будут полностью электрическими, согласно прогнозу IHS Markit на июнь 2021 года. Ожидается, что еще 4,2% будут подключаемыми гибридами.

🏛 Помимо включения в предлагаемый законопроект об инфраструктуре увеличения расходов на зарядные станции для электромобилей, администрация Байдена также объявила о своем обязательстве закупить электромобили для государственных парков. «Правительство поддерживает большой парк легковых и грузовых автомобилей, и такое обязательство само по себе может помочь вселить уверенность в автопроизводителях»

Тем не менее, заявленные цели далеки от твердых обязательств. И не будет никаких штрафов, если цель не будет достигнута.

Во-вторых, термин «электрический» здесь означает не только полностью аккумуляторные электромобили. Термин «электромобили», как определено администрацией Байдена , также включает в себя гибридные модели с подключаемым модулем. Подключаемые гибриды имеют мощные батареи и электродвигатели, но также имеют бензиновые двигатели. С полностью заряженными батареями они могут путешествовать на относительно коротком расстоянии - обычно от 15 до 30 миль - на электроэнергии, прежде чем бензиновый двигатель будет использоваться для дальнейшего движения.

Ожидается, что гибриды с подключаемым модулем останутся небольшой частью общих продаж автомобилей с подключаемым модулем, как и сегодня. Тем не менее, их сочетание упрощает привлечение потребителей, которым может быть непросто использовать только аккумулятор.

👉🏻 Если у вас есть доступ к американским ETF и желание поучаствовать в росте рынка EV и автономного вождения, рекомендую присмотреться к этим ETF:

▫️Global X Autonomous & Electric Vehicles ETF (DRIV)

▫️KraneShares Electric Vehicles & Future Mobility ETF (KARS)

▫️SPDR S&P Kensho Smart Mobility ETF (HAIL)

▫️iShares Self-Driving EV and Tech ETF (IDRV)

#EV #новости

💬 Президент Джо Байден объявил в четверг о соглашении, которое направлено на то, чтобы подтолкнуть автомобильную промышленность США продавать больше электромобилей. Цели включают «общее стремление» к тому, чтобы от 40% до 50% автомобилей, продаваемых в США, были электрическими, гибридными или водородными.

Некоторые эксперты говорят, что это будет непросто, но на самом деле не так сложно, как может показаться. По данным IHS Markit, продажи автомобилей с батарейным питанием, включая как полностью электрические, так и подключаемые к сети гибриды, как ожидается, составят всего 4,3% от всех автомобилей, проданных в США в этом году.

❇️ General Motors ( GM ) заявляли, что надеятся продавать только транспортные средства с нулевым уровнем выбросов , в том числе электрических и водородных, к 2035 году. Можно ожидать, то, что по крайней мере 40% автомобилей будут "зелеными" к 2030.

❇️ Stellantis, компания, владеющая брендами Dodge, Chrysler и Jeep, также недавно заявила, что планирует, что к концу 2025 года 40% своих продаж в США составят EV или гибриды, что значительно опережает цель, поставленную администрацией Байдена.

❇️ Ford также уже объявил, что к 2030 году 40% автомобилей, которые он продает во всем мире, будут электрическими.

📝 Автопроизводители ставят перед собой эти цели по ряду причин. Правила уже меняются в других частях мира, например, в Европе, где к 2035 году планируется запретить автомобили внутреннего сгорания . Потребительские вкусы также меняются - как показала растущая популярность Tesla ( TSLA ).

В настоящее время ожидается, что 32% всех автомобилей в США, проданных в 2030 году, будут полностью электрическими, согласно прогнозу IHS Markit на июнь 2021 года. Ожидается, что еще 4,2% будут подключаемыми гибридами.

🏛 Помимо включения в предлагаемый законопроект об инфраструктуре увеличения расходов на зарядные станции для электромобилей, администрация Байдена также объявила о своем обязательстве закупить электромобили для государственных парков. «Правительство поддерживает большой парк легковых и грузовых автомобилей, и такое обязательство само по себе может помочь вселить уверенность в автопроизводителях»

Тем не менее, заявленные цели далеки от твердых обязательств. И не будет никаких штрафов, если цель не будет достигнута.

Во-вторых, термин «электрический» здесь означает не только полностью аккумуляторные электромобили. Термин «электромобили», как определено администрацией Байдена , также включает в себя гибридные модели с подключаемым модулем. Подключаемые гибриды имеют мощные батареи и электродвигатели, но также имеют бензиновые двигатели. С полностью заряженными батареями они могут путешествовать на относительно коротком расстоянии - обычно от 15 до 30 миль - на электроэнергии, прежде чем бензиновый двигатель будет использоваться для дальнейшего движения.

Ожидается, что гибриды с подключаемым модулем останутся небольшой частью общих продаж автомобилей с подключаемым модулем, как и сегодня. Тем не менее, их сочетание упрощает привлечение потребителей, которым может быть непросто использовать только аккумулятор.

👉🏻 Если у вас есть доступ к американским ETF и желание поучаствовать в росте рынка EV и автономного вождения, рекомендую присмотреться к этим ETF:

▫️Global X Autonomous & Electric Vehicles ETF (DRIV)

▫️KraneShares Electric Vehicles & Future Mobility ETF (KARS)

▫️SPDR S&P Kensho Smart Mobility ETF (HAIL)

▫️iShares Self-Driving EV and Tech ETF (IDRV)

#EV #новости

CNN

Biden's electric vehicle sales goal won't be too hard to reach by 2030

President Joe Biden announced an agreement Thursday that aims to push the US auto industry to sell more electric vehicles. The goals include a "shared aspiration" that 40% to 50% of vehicles sold in the US will be electric, plug-in hybrids or hydrogen-powered.

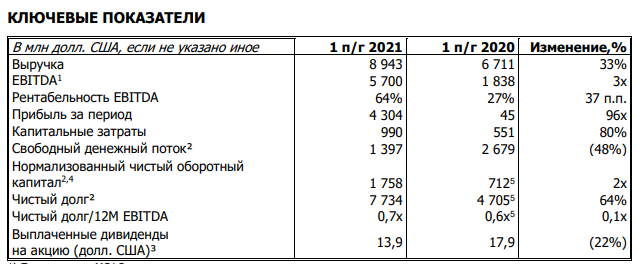

📝 Норникель (GMKN) вчера опубликовал отчет МСФО за 1 полугодие 2021

Основные показатели:

🔹 Выручка: $8 943 млн (+33% г/г), против $ 6 711 млн. в прошлом году

📈 Прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия, что более чем компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

🔹EBITDA: $5 700 млн (рост в 3 раза г/г), против $ 1 838 млн. в прошлом году

⚠️ Вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд

долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

🔹Чистая прибыль: $4 304 млн (против $45 млн годом ранее)

🔹Капитальные затраты $990 млн (+80% г/г)

🔹Свободный денежный поток: $1 397 млн (-48% г/г), против $ 2679 млн. в прошлом году

🔹Чистый долг: $7 734 млн (+64% г/г)

💰Чистый долг увеличился на 64% до 7,7 млрд долл. США вследствие сокращения свободного

денежного потока, выплаты дивидендов за 2020 год, а также обратного выкупа акций.

🔹Чистый долг/EBITDA: 0,7х (0,6х годом ранее)

💵 Про дивиденды и выкуп

▫️ В июне 2021 года Компания выплатила финальные дивиденды по итогам 2020 года в размере 1 021,22 рублей на одну обыкновенную акцию (около 13,89 долл. США);

▫️ В июне 2021 года в рамках программы обратного выкупа акций «Норникель» приобрел у акционеров акций на общую сумму около 2,1 млрд долл. США.

‼️ В июле 2021 года Норникель получил иск от Росрыболовства на сумму 58,7 млрдрублей. Исходя из первоначального анализа иска Группа считает, что сумма ущерба в денежном выражении, нанесенного водным биоресурсам в результате аварийного разлива дизельного топлива в 2020 году, указанная в иске Росрыболовства, является завышенной. Она во много раз превышает результаты исследований, подготовленных специализированными научными учреждениями и экспертами, которые оценивали воздействие аварии на водные биоресурсы. После завершения изучения искового заявления менеджмент намерен отстаивать позицию компании в суде и предоставить свой расчет ущерба.

Налоги, а именно повышение НДПИ в 3.5 раза практически не отражается на показателях Норникеля, вот комментарий Потанина на эту тему:

💬 "Вместе с этим существенно увеличивается налоговая нагрузка на компанию в результате изменений налогового режима в России. Помимо повышения налога на добычу полезных ископаемых в 3,5 раза, которое уже повлияло на наши финансовые результаты первого полугодия, правительством уже объявлено о возобновлении взимания экспортных пошлин на никель и медь во втором полугодии, и, судя по публичным комментариям, корректировка

налоговой системы, вероятно, этим не закончится."

⚠️ Т.е. мы имеем возможности дальнейшего повышения налогов, это следует учитывать.

☎️ В рамках телефонной конференции менеджмент Норникеля осветил вопрос дивидендов:

Во-первых, дивидендная политика в привязке к EBITDA продолжит действовать в рамках акционерного соглашения до 2023 г., а выплаты из FCF по итогам 2020 г. были разовыми. Это хорошо для дивидендов, так как размер выплат из EBITDA выше, чем из FCF. Кроме того, было отмечено, что стоит ожидать промежуточных выплат в 2021 г. При этом не сказано, будут это дивиденды за I полугодие или 9 месяцев. В совокупности новости можно назвать позитивными, но реакции бумаг не последовало. Отчасти это связано с тем, что подобный подход к дивидендам был наиболее вероятным и уже частично заложен в котировки.

⚖️ По мультипликаторам компания оценивается около 7 P/E, что достаточно дешево. Но надо понимать, здесь уже заложены определенные риски роста налогов и новым искам к компании.

Основные показатели:

🔹 Выручка: $8 943 млн (+33% г/г), против $ 6 711 млн. в прошлом году

📈 Прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия, что более чем компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

🔹EBITDA: $5 700 млн (рост в 3 раза г/г), против $ 1 838 млн. в прошлом году

⚠️ Вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд

долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

🔹Чистая прибыль: $4 304 млн (против $45 млн годом ранее)

🔹Капитальные затраты $990 млн (+80% г/г)

🔹Свободный денежный поток: $1 397 млн (-48% г/г), против $ 2679 млн. в прошлом году

🔹Чистый долг: $7 734 млн (+64% г/г)

💰Чистый долг увеличился на 64% до 7,7 млрд долл. США вследствие сокращения свободного

денежного потока, выплаты дивидендов за 2020 год, а также обратного выкупа акций.

🔹Чистый долг/EBITDA: 0,7х (0,6х годом ранее)

💵 Про дивиденды и выкуп

▫️ В июне 2021 года Компания выплатила финальные дивиденды по итогам 2020 года в размере 1 021,22 рублей на одну обыкновенную акцию (около 13,89 долл. США);

▫️ В июне 2021 года в рамках программы обратного выкупа акций «Норникель» приобрел у акционеров акций на общую сумму около 2,1 млрд долл. США.

‼️ В июле 2021 года Норникель получил иск от Росрыболовства на сумму 58,7 млрдрублей. Исходя из первоначального анализа иска Группа считает, что сумма ущерба в денежном выражении, нанесенного водным биоресурсам в результате аварийного разлива дизельного топлива в 2020 году, указанная в иске Росрыболовства, является завышенной. Она во много раз превышает результаты исследований, подготовленных специализированными научными учреждениями и экспертами, которые оценивали воздействие аварии на водные биоресурсы. После завершения изучения искового заявления менеджмент намерен отстаивать позицию компании в суде и предоставить свой расчет ущерба.

Налоги, а именно повышение НДПИ в 3.5 раза практически не отражается на показателях Норникеля, вот комментарий Потанина на эту тему:

💬 "Вместе с этим существенно увеличивается налоговая нагрузка на компанию в результате изменений налогового режима в России. Помимо повышения налога на добычу полезных ископаемых в 3,5 раза, которое уже повлияло на наши финансовые результаты первого полугодия, правительством уже объявлено о возобновлении взимания экспортных пошлин на никель и медь во втором полугодии, и, судя по публичным комментариям, корректировка

налоговой системы, вероятно, этим не закончится."

⚠️ Т.е. мы имеем возможности дальнейшего повышения налогов, это следует учитывать.

☎️ В рамках телефонной конференции менеджмент Норникеля осветил вопрос дивидендов:

Во-первых, дивидендная политика в привязке к EBITDA продолжит действовать в рамках акционерного соглашения до 2023 г., а выплаты из FCF по итогам 2020 г. были разовыми. Это хорошо для дивидендов, так как размер выплат из EBITDA выше, чем из FCF. Кроме того, было отмечено, что стоит ожидать промежуточных выплат в 2021 г. При этом не сказано, будут это дивиденды за I полугодие или 9 месяцев. В совокупности новости можно назвать позитивными, но реакции бумаг не последовало. Отчасти это связано с тем, что подобный подход к дивидендам был наиболее вероятным и уже частично заложен в котировки.

⚖️ По мультипликаторам компания оценивается около 7 P/E, что достаточно дешево. Но надо понимать, здесь уже заложены определенные риски роста налогов и новым искам к компании.

🚩 Что имеем в итоге. Цены на продукцию Норникеля остаются высокими, поэтому компании все ни по чем, ни повышение налогов, ни судебные издержки. Менеджмент ожидает, что цены пока будут оставаться примерно такими же, а значит, компания будет зарабатывать много. Но возможности повышения налогов и новые иски создают риски и дисконт в стоимости бумаги. Т.к. у меня уже имеется позиция GMKN в портфеле, докупать не спешу. Если позиции не было бы, то покупать на текущих уровнях в долгосрок можно, но о вышеобозначенных рисках забывать не стоит. Без них ГМК стоил бы дороже.

📊 Также на Patreon для подписчиков сделали видеообзоры последних отчетов:

⭐️ Alibaba (BABA) - отчет, риски и что делать с бумагой 👈🏻

⭐️ Kraft Heinz (KHC) - Отчет отличный, дивиденды 4.3%, долг снижается, компания дешевая, а цена акций на отчете падает. Что произошло? И что делать с акцией, стоит ли купить сейчас? 👈🏻

⭐️ Alteryx (AYX) - разбираем ситуацию с падением на последнем отчете, почему падаем, какие перспективы и насколько адекватна текущая оценка бизнеса 👈🏻

#GMKN #отчеты #BABA #AYX #KHC

📊 Также на Patreon для подписчиков сделали видеообзоры последних отчетов:

⭐️ Alibaba (BABA) - отчет, риски и что делать с бумагой 👈🏻

⭐️ Kraft Heinz (KHC) - Отчет отличный, дивиденды 4.3%, долг снижается, компания дешевая, а цена акций на отчете падает. Что произошло? И что делать с акцией, стоит ли купить сейчас? 👈🏻

⭐️ Alteryx (AYX) - разбираем ситуацию с падением на последнем отчете, почему падаем, какие перспективы и насколько адекватна текущая оценка бизнеса 👈🏻

#GMKN #отчеты #BABA #AYX #KHC

{kind=link}

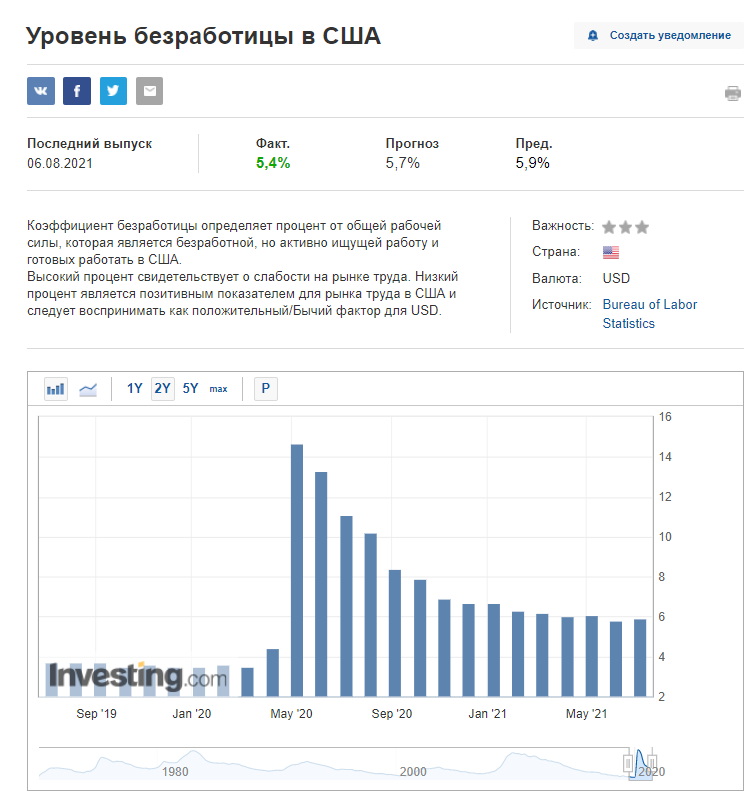

⚡️Уровень безработицы в США в июле 5,4%; Ниже прогноза в 5,7%. Пред. значение было 5.9%

Изменение числа занятых в несельскохозяйственном секторе США за июль + 943K; Выше прогноза в + 845K. Пред. значение было +938К

Внятной реакции рынка пока не видно. А так я бы сказал, что это не хорошо. Чем лучше - тем хуже, т.е. быстрее возможно сворачивание стимулов.

#макро #новости

Изменение числа занятых в несельскохозяйственном секторе США за июль + 943K; Выше прогноза в + 845K. Пред. значение было +938К

Внятной реакции рынка пока не видно. А так я бы сказал, что это не хорошо. Чем лучше - тем хуже, т.е. быстрее возможно сворачивание стимулов.

#макро #новости

{kind=link}

📽Подборка экранизаций на тему финансов и бизнеса

Очень активные идут последние недели, — много компаний отчитались и ещё больше сделают это в ближайшее время. Но пока рынки будут спать, а у нас впереди выходные, мы предлагаем отвлечься от цифр 😊

Собрали список сериалов по смежным темам, какие-то из них мы сами смотрели, а другие имеют хорошие отзывы. В любом случае, ждем вашего мнения в комментариях!⬇️

📌Миллиарды (Billions)

«Power is the ultimate currency»

История про харизматичного, амбициозного, и гениального финансиста с Уолл-стрит. В сериале показан его подход к руководству, к людям и, конечно, к бирже. Одна из основных сюжетных линий - противостояние главного героя и принципиального федерального прокурора, который пытается подловить его на мошенничестве.

🌟KP: 8.222 | IMDb: 8.40

📌Карточный домик (House of Cards)

«Путь к власти вымощен лицемерием и жертвами»

Политическое закулисье. Яркие персонажи, но все поголовно хищники, готовые на всё ради своих целей. В центре сюжета конгрессмен и его жена, которые стремятся на самый верх политической пирамиды.

🌟KP: 8.331 | IMDb: 8.70

📌Безумцы (Mad Men)

«Where The Truth Lies ...»

Америка 60-х годов. Сериал демонстрирует внутреннее устройство жизни рекламного агентства, включая его бизнес-структуру, взаимодействие с клиентами и творческий процесс. Это исторический драматический телесериал. Многие бренды, которые фигурируют в сериале действительно были в эти годы.

В главных героях гениальный продажник. Прототипом героя стали два реальных человека — Д. Дэниелс (креативный директор рекламного агентства Leo Burnett) и Б.Бакер (руководитель отдела рекламы в McCann Erickson). Для современных продаж и мира маркетинга все принципы из сериала будут работать и работают.

🌟KP: 7.855 | IMDb: 8.60

📌Траст (Trust)

Сериал основан на реальных событиях. Учит стратегическим действиям и планированию, даже когда эмоции перевешивают здравый смысл. Сюжет вокруг похищения внука нефтяного магната Жана Пола Гетти, выкуп за которого был просто огромен. Гетти отказался платить, что было дальше узнаете в сериале.

🌟KP: 7.458 | IMDb: 7.60

📌Мистер Селфридж (Mr Selfridge)

Начало двадцатого века, 1906 - 1939 год. Американский предприниматель перебирается в консервативную Англию и пытается преуспеть в бизнесе. Гарри Селфридж решает открыть собственный торговый центр. Сериал снят по мотивам книги Линди Вудхед «Shopping, Seduction & Mr Selfridge».

Прекрасный сериал про продажи и мотивацию. А атмосфера Лондона заслуживает отдельной похвалы.

🌟KP: 7.701 | IMDb: 7.60

〰️〰️〰️

❓Смотрели что-то из списка? А будете? Чем бы дополнили эту подборку?

〰️〰️〰️

#досуг #сериалы

Очень активные идут последние недели, — много компаний отчитались и ещё больше сделают это в ближайшее время. Но пока рынки будут спать, а у нас впереди выходные, мы предлагаем отвлечься от цифр 😊

Собрали список сериалов по смежным темам, какие-то из них мы сами смотрели, а другие имеют хорошие отзывы. В любом случае, ждем вашего мнения в комментариях!⬇️

📌Миллиарды (Billions)

«Power is the ultimate currency»

История про харизматичного, амбициозного, и гениального финансиста с Уолл-стрит. В сериале показан его подход к руководству, к людям и, конечно, к бирже. Одна из основных сюжетных линий - противостояние главного героя и принципиального федерального прокурора, который пытается подловить его на мошенничестве.

🌟KP: 8.222 | IMDb: 8.40

📌Карточный домик (House of Cards)

«Путь к власти вымощен лицемерием и жертвами»

Политическое закулисье. Яркие персонажи, но все поголовно хищники, готовые на всё ради своих целей. В центре сюжета конгрессмен и его жена, которые стремятся на самый верх политической пирамиды.

🌟KP: 8.331 | IMDb: 8.70

📌Безумцы (Mad Men)

«Where The Truth Lies ...»

Америка 60-х годов. Сериал демонстрирует внутреннее устройство жизни рекламного агентства, включая его бизнес-структуру, взаимодействие с клиентами и творческий процесс. Это исторический драматический телесериал. Многие бренды, которые фигурируют в сериале действительно были в эти годы.

В главных героях гениальный продажник. Прототипом героя стали два реальных человека — Д. Дэниелс (креативный директор рекламного агентства Leo Burnett) и Б.Бакер (руководитель отдела рекламы в McCann Erickson). Для современных продаж и мира маркетинга все принципы из сериала будут работать и работают.

🌟KP: 7.855 | IMDb: 8.60

📌Траст (Trust)

Сериал основан на реальных событиях. Учит стратегическим действиям и планированию, даже когда эмоции перевешивают здравый смысл. Сюжет вокруг похищения внука нефтяного магната Жана Пола Гетти, выкуп за которого был просто огромен. Гетти отказался платить, что было дальше узнаете в сериале.

🌟KP: 7.458 | IMDb: 7.60

📌Мистер Селфридж (Mr Selfridge)

Начало двадцатого века, 1906 - 1939 год. Американский предприниматель перебирается в консервативную Англию и пытается преуспеть в бизнесе. Гарри Селфридж решает открыть собственный торговый центр. Сериал снят по мотивам книги Линди Вудхед «Shopping, Seduction & Mr Selfridge».

Прекрасный сериал про продажи и мотивацию. А атмосфера Лондона заслуживает отдельной похвалы.

🌟KP: 7.701 | IMDb: 7.60

〰️〰️〰️

❓Смотрели что-то из списка? А будете? Чем бы дополнили эту подборку?

〰️〰️〰️

#досуг #сериалы

{kind=link}

🇺🇸 Самые крупные компании США уже отчитались, но посмотрим какие отчеты ждут нас на следующей неделе

Понедельник 09.08.2021

🔹The Trade Desk (TTD) - интересная компания, занимающаяся цифровой рекламой, но очень дорогая

🔹BioNTech SE (BNTX) - биотехнологическая компания, эти ребята как раз делали вакцину с Pfizer

🔹Barrick Gold Corp (GOLD) - золотодобытчики

🔹Berkshire Hathaway Inc. (BRK-B)

🔹Viatris Inc (VTRS) - компания по производству дженериков, которая выделилась из Pfizer. А вот она у нас торгуется с P/E = 3.6 💥

🔹AMC Entertainment Holdings (AMC) - мемная акция, кинотеатры

Вторник 10.08.2021

🔹 Coinbase (COIN) - криптовалютная биржа, интересно будет посмотреть как у них дела

🔹 Unity Software Inc (U) - тоже интересная технологическая компания, но пока убыточная и очень дорогая

Cреда 11.08.2021

🔹Wix.Com Ltd (WIX) - эти ребята позволяют любому сделать веб-сайт с помощью Drag&Drop с одной клавишей на мышке, но тоже пока денег не зарабатывают

🔹NIO (NIO) - китайский автопром

🔹Coupang (CPNG) - так называемый "Южнокорейский Амазон", гигант Ecommerce из Южной Корее, недавно на Patreon разбирали эту компанию

🔹eBay Inc (EBAY)

Четверг 12.08.2021

🔹Palantir (PLTR) - их кроме обзора на Patreon и обсудили недавно и на YouTube, вот в этом ролике

🔹Baidu (BIDU) - китайский Google, про него тоже уже говорили на Patreon, и знаю, многие сидят в просадке в этой бумаге, отчет многим будет интересен

🔹AirBnb (ABNB) - пока убыточная компания, EV/Sales = 25, пока не горю желанием вложиться

🔹Walt Disney Co (DIS) - держим в портфеле, верим и надеемся, что компания снова отчитается значительно лучше прогноза

#отчеты

Понедельник 09.08.2021

🔹The Trade Desk (TTD) - интересная компания, занимающаяся цифровой рекламой, но очень дорогая

🔹BioNTech SE (BNTX) - биотехнологическая компания, эти ребята как раз делали вакцину с Pfizer

🔹Barrick Gold Corp (GOLD) - золотодобытчики

🔹Berkshire Hathaway Inc. (BRK-B)

🔹Viatris Inc (VTRS) - компания по производству дженериков, которая выделилась из Pfizer. А вот она у нас торгуется с P/E = 3.6 💥

🔹AMC Entertainment Holdings (AMC) - мемная акция, кинотеатры

Вторник 10.08.2021

🔹 Coinbase (COIN) - криптовалютная биржа, интересно будет посмотреть как у них дела

🔹 Unity Software Inc (U) - тоже интересная технологическая компания, но пока убыточная и очень дорогая

Cреда 11.08.2021

🔹Wix.Com Ltd (WIX) - эти ребята позволяют любому сделать веб-сайт с помощью Drag&Drop с одной клавишей на мышке, но тоже пока денег не зарабатывают

🔹NIO (NIO) - китайский автопром

🔹Coupang (CPNG) - так называемый "Южнокорейский Амазон", гигант Ecommerce из Южной Корее, недавно на Patreon разбирали эту компанию

🔹eBay Inc (EBAY)

Четверг 12.08.2021

🔹Palantir (PLTR) - их кроме обзора на Patreon и обсудили недавно и на YouTube, вот в этом ролике

🔹Baidu (BIDU) - китайский Google, про него тоже уже говорили на Patreon, и знаю, многие сидят в просадке в этой бумаге, отчет многим будет интересен

🔹AirBnb (ABNB) - пока убыточная компания, EV/Sales = 25, пока не горю желанием вложиться

🔹Walt Disney Co (DIS) - держим в портфеле, верим и надеемся, что компания снова отчитается значительно лучше прогноза

#отчеты

{kind=link}

🇪🇺 ТОП-10 лучших европейских акций на СПБ-бирже.

🌟Именно эта тема интересовала многих подписчиков, вопросы были и на стримах и в комментариях.

Наконец закончил работу над первым роликом, где разбираю ТОП-5 самых интересных компаний на СПБ-бирже с точки зрения цены и качества.

💡Европейские акции - это неплохой способ диверсификации портфеля с точки зрения валюты, ведь здесь мы можем инвестировать в Евро. Кроме того, это дает региональную диверсификацию.

🔎 Поговорили про бизнес этих компаний, коротко разобрали фундаментал, дивиденды и главное - сколько стоят сейчас эти компании и стоит ли брать по текущим ценам.

И, конечно, сказал о том, какие европейские акции сам держу в своих портфелях 💼

🎞 Ролик уже доступен на YouTube.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

🌟Именно эта тема интересовала многих подписчиков, вопросы были и на стримах и в комментариях.

Наконец закончил работу над первым роликом, где разбираю ТОП-5 самых интересных компаний на СПБ-бирже с точки зрения цены и качества.

💡Европейские акции - это неплохой способ диверсификации портфеля с точки зрения валюты, ведь здесь мы можем инвестировать в Евро. Кроме того, это дает региональную диверсификацию.

🔎 Поговорили про бизнес этих компаний, коротко разобрали фундаментал, дивиденды и главное - сколько стоят сейчас эти компании и стоит ли брать по текущим ценам.

И, конечно, сказал о том, какие европейские акции сам держу в своих портфелях 💼

🎞 Ролик уже доступен на YouTube.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

YouTube

ТОП-10 европейских акций на СПБ бирже. Лучшие акции европейских компаний на спб. Часть 1.

🟢 Подписывайся на мероприятия школы инвестиций: https://bit.ly/2TpTxnW

============================================================

ТОП-10 европейских акций на Спб бирже. Лучшие акции европейских компаний на спб.

В этом видео разберем лучшие европейские акции…

============================================================

ТОП-10 европейских акций на Спб бирже. Лучшие акции европейских компаний на спб.

В этом видео разберем лучшие европейские акции…

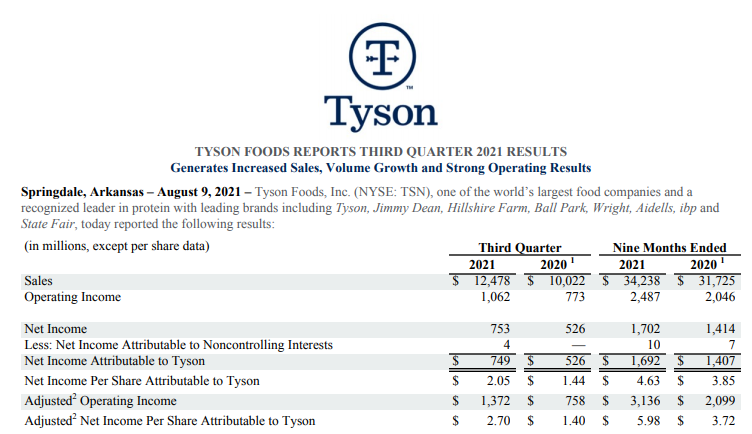

Вчера Tyson Foods представила результаты за 3 фин. квартал 2021 года

🚀 Акции после отчета выстрелили ракетой вверх почти на 9%

Основные результаты:

🔹Общие квартальные продажи выросли на 24.5% г/г до 12,48 млрд долларов с 10,02 млрд долларов годом ранее, превысив оценки аналитиков в 11,49 млрд долларов.

🔹EPS увеличилась на 42% до 2,05 доллара на акцию с 1,44 доллара годом ранее.

🔹Скорректированная EPS увеличилась на 93% до 2,70 доллара на акцию, превзойдя оценку в 1,62 доллара. В прошлом году adj. EPS 1.4$

🟢 Компания повысила прогноз выручки на 2021 год из-за высокого спроса на говядину, поскольку продажи стейков и гамбургеров в ресторанах и отелях США восстановились после ослабления ограничений COVID-19. Экспорт говядины из США также высок.

Менеджмент ожидает, что в 2021 финансовом году объем продаж составит 46-47 миллиардов долларов. Ранее компания прогнозировала показатель в диапазоне от 44 до 46 миллиардов долларов.

🔴 Но расходы также растут, что может стать препятствием для будущей прибыли

Tyson повысил цены для ресторанов, чтобы компенсировать инфляцию, и планирует поднять розничные цены 5 сентября и планируется дальнейшее увеличение.

💬 «Затраты бьют по нам быстрее, чем мы можем узнать цены на данный момент», - сказал ген. директор Донни Кинг.

По его словам, на брендовые товары и товары с добавленной стоимостью особенно влияет инфляция, которая достигла 14% за квартал, закончившийся 3 июля.

💬 «Мы стали свидетелями беспрецедентной и ускоряющейся инфляции, и мы пытаемся ее догнать», - сказал Кинг репортерам.

Tyson увеличил среднюю цену на свинину на 39,3% в последнем квартале, в то время как цены на говядину и курицу выросли на 11,6% и 15,6% соответственно. Объемы продаж также увеличились.

📊 Общий прогноз от мин. сельхоз США:

В сегменте говядины Министерство сельского хозяйства США прогнозирует рост внутреннего производства почти на 3% в годовом исчислении в 2021 финансовом году. Согласно Министерству сельского хозяйства США, внутреннее производство свинины, скорее всего, останется неизменным в годовом исчислении. Кроме того, USDA прогнозирует, что внутреннее производство в сегменте курицы сократится менее чем на 1% в 2021 финансовом году.

✅ NetDebt/EBITDA снизился с 2.4х до 1.7х благодаря сокращению долга и росту EBITDA

💰Компания платит дивиденды на уровне около 2.3% с низким payout ratio, дивиденды растут

⚖️ За последние 9 мес. компания уже заработала 6$ на акцию, если в следующем квартале они заработают хотя бы 1.3$ (берем по минимуму), то даже в этом случае P/E составит около 10.5 на 2021 фин. год. Компания оценена справедливо.

🚩TSN представила отличный отчет, с восстановлением потребления и открытием ресторанов выручка летит в космос. Причем драйверами роста являются и повышение цен и рост объемов. Самым большим риском является рост цен на сырье (например на корма), что будет негативно сказываться на марже. Мне нравится компания Tyson Foods, она не дорога, стабильна, платит дивиденды, бизнес простой и понятный, но почти не растущий. Хорошая, консервативная бумага по привлекательной цене. Имею в портфеле, считаю, что она должна стоить 80$, все что ниже 80 для меня нормальные цены для осторожных докупок. А если хотим купить с дисконтом - то это цены ниже 70$. А от уровня 62-63$ буду брать еще не думая.

#TSN #TysonFoods #отчеты

🚀 Акции после отчета выстрелили ракетой вверх почти на 9%

Основные результаты:

🔹Общие квартальные продажи выросли на 24.5% г/г до 12,48 млрд долларов с 10,02 млрд долларов годом ранее, превысив оценки аналитиков в 11,49 млрд долларов.

🔹EPS увеличилась на 42% до 2,05 доллара на акцию с 1,44 доллара годом ранее.

🔹Скорректированная EPS увеличилась на 93% до 2,70 доллара на акцию, превзойдя оценку в 1,62 доллара. В прошлом году adj. EPS 1.4$

🟢 Компания повысила прогноз выручки на 2021 год из-за высокого спроса на говядину, поскольку продажи стейков и гамбургеров в ресторанах и отелях США восстановились после ослабления ограничений COVID-19. Экспорт говядины из США также высок.

Менеджмент ожидает, что в 2021 финансовом году объем продаж составит 46-47 миллиардов долларов. Ранее компания прогнозировала показатель в диапазоне от 44 до 46 миллиардов долларов.

🔴 Но расходы также растут, что может стать препятствием для будущей прибыли

Tyson повысил цены для ресторанов, чтобы компенсировать инфляцию, и планирует поднять розничные цены 5 сентября и планируется дальнейшее увеличение.

💬 «Затраты бьют по нам быстрее, чем мы можем узнать цены на данный момент», - сказал ген. директор Донни Кинг.

По его словам, на брендовые товары и товары с добавленной стоимостью особенно влияет инфляция, которая достигла 14% за квартал, закончившийся 3 июля.

💬 «Мы стали свидетелями беспрецедентной и ускоряющейся инфляции, и мы пытаемся ее догнать», - сказал Кинг репортерам.

Tyson увеличил среднюю цену на свинину на 39,3% в последнем квартале, в то время как цены на говядину и курицу выросли на 11,6% и 15,6% соответственно. Объемы продаж также увеличились.

📊 Общий прогноз от мин. сельхоз США:

В сегменте говядины Министерство сельского хозяйства США прогнозирует рост внутреннего производства почти на 3% в годовом исчислении в 2021 финансовом году. Согласно Министерству сельского хозяйства США, внутреннее производство свинины, скорее всего, останется неизменным в годовом исчислении. Кроме того, USDA прогнозирует, что внутреннее производство в сегменте курицы сократится менее чем на 1% в 2021 финансовом году.

✅ NetDebt/EBITDA снизился с 2.4х до 1.7х благодаря сокращению долга и росту EBITDA

💰Компания платит дивиденды на уровне около 2.3% с низким payout ratio, дивиденды растут

⚖️ За последние 9 мес. компания уже заработала 6$ на акцию, если в следующем квартале они заработают хотя бы 1.3$ (берем по минимуму), то даже в этом случае P/E составит около 10.5 на 2021 фин. год. Компания оценена справедливо.

🚩TSN представила отличный отчет, с восстановлением потребления и открытием ресторанов выручка летит в космос. Причем драйверами роста являются и повышение цен и рост объемов. Самым большим риском является рост цен на сырье (например на корма), что будет негативно сказываться на марже. Мне нравится компания Tyson Foods, она не дорога, стабильна, платит дивиденды, бизнес простой и понятный, но почти не растущий. Хорошая, консервативная бумага по привлекательной цене. Имею в портфеле, считаю, что она должна стоить 80$, все что ниже 80 для меня нормальные цены для осторожных докупок. А если хотим купить с дисконтом - то это цены ниже 70$. А от уровня 62-63$ буду брать еще не думая.

#TSN #TysonFoods #отчеты

{kind=link}

🚀 Акции Pfizer уже пробили 48$

Акции компании не стоили столько никогда, даже в 1999 году они не достигали отметки 48$.

🗯 Недавно Pfizer (PFE) заявили, что ожидают, что объем продаж вакцины против Covid за год составит 33,5 миллиарда долларов, что приведет к достижению трехлетнего максимума акций Pfizer.

Между тем, в следующем месяце компания может запросить экстренное разрешение на повторную инъекцию и вскоре планирует начать тестирование вакцины для дельта-варианта Covid. Компания также превзошла последние квартальные прогнозы.

📊 Во втором квартале скорректированная прибыль Pfizer составила 1,07 доллара на акцию, увеличившись на 73% по сравнению с прошлым годом. Продажи выросли на 92% до 18,98 млрд долларов. Оба показателя превзошли прогнозы.

Продажи вакцины Covid компании составили 7,8 миллиарда долларов.

📈 Ожидается, что эта тенденция сохранится в третьем квартале. Аналитики, опрошенные FactSet, прогнозируют скорректированную прибыль в размере 1,07 доллара на акцию и 22,24 миллиарда долларов продаж. А в 2021 году Pfizer может заработать 4,02 доллара на акцию, а это рост примерно на 81%. Ожидается, что продажи вырастут примерно на 86% до 78,09 млрд долларов.

Во втором квартале Pfizer повысила свой годовой прогноз с 78 до 80 миллиардов долларов по продажам и скорректированной прибыли до 3,95-4,05 долларов на акцию. Прогноз по доходам включает 33,5 миллиарда долларов от продаж вакцины Covid.

🟢 Компания торгуется в P/E = 11.2 и платит дивиденды 3.4%.

🔴 Но компания может столкнуться с выпадением доходов от продажи вакцины, когда пандемия закончится. Это приведет к снижению выручки и прибыли.

💥Ну а на Patreon сделали для вас видеообзоры:

🔎 iRobot (IRBT) - производитель роботов-пылесосов, который является одним из лидеров на этом рынке и показывает неплохой рост. В видеообзоре рассмотрим бизнес компании, показатели, сколько стоит, какие есть перспективы и возможные риски и стоит ли покупать по текущим ценам.

👉🏻 Обзор здесь

🔎 CVS Health (CVS) - вышел отчет за 2 квартал, на котором акция упала. Почему упала, если отчет лучше прогнозов? Какие риски и проблемы закладывает рынок? На самом то деле компания выглядит дешево. И вот вопрос, стоит ли прикупить на падении? Или лучше пока держаться от CVS подальше

👉🏻 Разбираемся здесь

🔎 Moderna (MRNA) - акция вылетает на исторические максимумы. Рынок видит перспективу мРНК вакцин или это просто очередной хайп? Разбираем ситуацию в видеообзоре, смотрим отчет и думаем что делать с акциями.

👉🏻 Разбор Moderna здесь

#PFE #обзор #IRBT #CVS #MRNA #Patreon

Акции компании не стоили столько никогда, даже в 1999 году они не достигали отметки 48$.

🗯 Недавно Pfizer (PFE) заявили, что ожидают, что объем продаж вакцины против Covid за год составит 33,5 миллиарда долларов, что приведет к достижению трехлетнего максимума акций Pfizer.

Между тем, в следующем месяце компания может запросить экстренное разрешение на повторную инъекцию и вскоре планирует начать тестирование вакцины для дельта-варианта Covid. Компания также превзошла последние квартальные прогнозы.

📊 Во втором квартале скорректированная прибыль Pfizer составила 1,07 доллара на акцию, увеличившись на 73% по сравнению с прошлым годом. Продажи выросли на 92% до 18,98 млрд долларов. Оба показателя превзошли прогнозы.

Продажи вакцины Covid компании составили 7,8 миллиарда долларов.

📈 Ожидается, что эта тенденция сохранится в третьем квартале. Аналитики, опрошенные FactSet, прогнозируют скорректированную прибыль в размере 1,07 доллара на акцию и 22,24 миллиарда долларов продаж. А в 2021 году Pfizer может заработать 4,02 доллара на акцию, а это рост примерно на 81%. Ожидается, что продажи вырастут примерно на 86% до 78,09 млрд долларов.

Во втором квартале Pfizer повысила свой годовой прогноз с 78 до 80 миллиардов долларов по продажам и скорректированной прибыли до 3,95-4,05 долларов на акцию. Прогноз по доходам включает 33,5 миллиарда долларов от продаж вакцины Covid.

🟢 Компания торгуется в P/E = 11.2 и платит дивиденды 3.4%.

🔴 Но компания может столкнуться с выпадением доходов от продажи вакцины, когда пандемия закончится. Это приведет к снижению выручки и прибыли.

💥Ну а на Patreon сделали для вас видеообзоры:

🔎 iRobot (IRBT) - производитель роботов-пылесосов, который является одним из лидеров на этом рынке и показывает неплохой рост. В видеообзоре рассмотрим бизнес компании, показатели, сколько стоит, какие есть перспективы и возможные риски и стоит ли покупать по текущим ценам.

👉🏻 Обзор здесь

🔎 CVS Health (CVS) - вышел отчет за 2 квартал, на котором акция упала. Почему упала, если отчет лучше прогнозов? Какие риски и проблемы закладывает рынок? На самом то деле компания выглядит дешево. И вот вопрос, стоит ли прикупить на падении? Или лучше пока держаться от CVS подальше

👉🏻 Разбираемся здесь

🔎 Moderna (MRNA) - акция вылетает на исторические максимумы. Рынок видит перспективу мРНК вакцин или это просто очередной хайп? Разбираем ситуацию в видеообзоре, смотрим отчет и думаем что делать с акциями.

👉🏻 Разбор Moderna здесь

#PFE #обзор #IRBT #CVS #MRNA #Patreon

{kind=link}

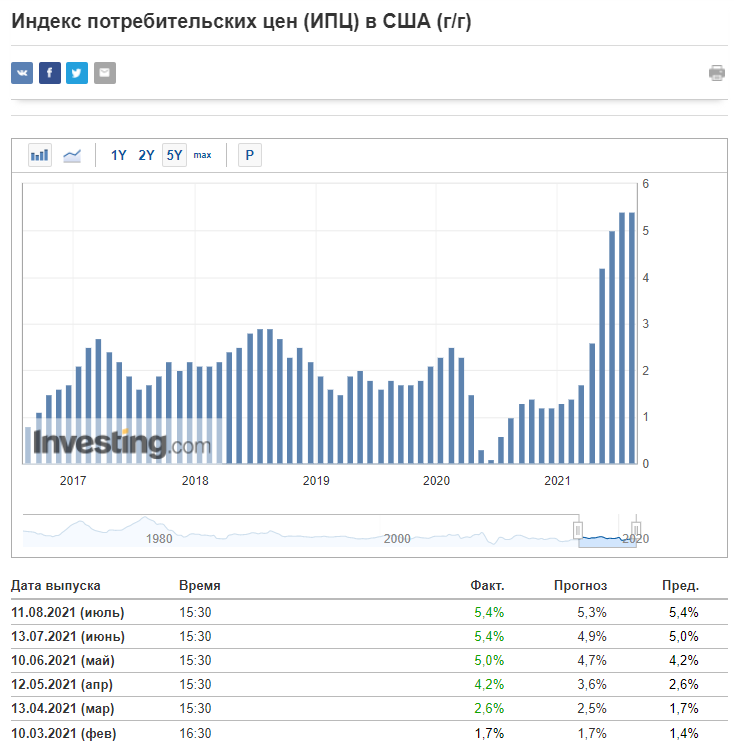

Наверное, самая важная статистика сегодняшнего дня.

🔶 Индекс потребительских цен (ИПЦ) г/г. Рост = 5.4% при прогнозе в 5.3%

🔶 Причем Базовый индекс потребительских цен мес./мес. факт. = 0.3%, прогноз = 0.4%, пред. значение = 0.9%

Рынкам это очень нравится. Роста инфляции нет. Будем радоваться и расти дальше.

#новости

🔶 Индекс потребительских цен (ИПЦ) г/г. Рост = 5.4% при прогнозе в 5.3%

🔶 Причем Базовый индекс потребительских цен мес./мес. факт. = 0.3%, прогноз = 0.4%, пред. значение = 0.9%

Рынкам это очень нравится. Роста инфляции нет. Будем радоваться и расти дальше.

#новости

{kind=link}

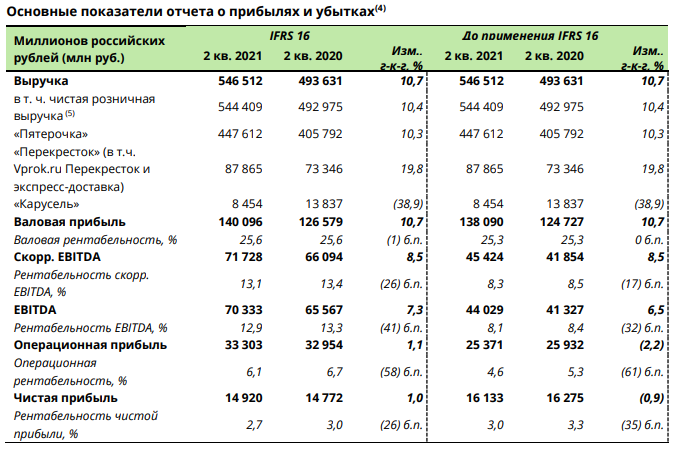

Сегодня X5 Retail Group (FIVE) отчиталась за 2 квартал 2021 года

📝 Основные результаты:

🔹Выручка: 546,5 млрд руб. (+10,7% г/г)

9,6 п.п. из которых обеспечил рост офлайн-продаж, и 1,1 п.п. – рост продаж цифровых бизнесов

🔹EBITDA: 70,3 млрд руб. (+7,3% г/г)

🔹Рентабельность скорректированной EBITDA составила 13,1% на фоне высокой валовой рентабельности и стабильных финансовых показателей «Пятерочки».

🔹Чистая прибыль: 14,9 млрд руб. (+1% г/г)

🔹Чистый долг/EBITDA: 3,24х

💬 Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

“Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая развивать наши онлайн- и офлайн-бизнесы. Во втором квартале X5 продемонстрировала рост выручки на 10,7%, чему способствовал высокий рост LFL продаж на уровне 4,0% г-к-г, продолжающееся расширение сети и реконструкции магазинов, а также наши цифровые продажи.

Продажи онлайн-бизнеса продолжали расти высокими темпами, демонстрируя, что тенденция, начавшаяся во втором квартале 2020 года, является устойчивой, долгосрочной и поддерживает наши стратегические амбиции. Росту офлайн-продаж способствовали ускорившиеся темпы реконструкций «Пятерочки» и «Перекрестка»: в 1 пол. 2021 г. мы завершили 805 реконструкций в сравнении с 385 в 1 пол. 2020 г.

Наши стратегические проекты продолжают развиваться: помимо расширения географического присутствия Vprokru Перекресток, сервисов экспресс-доставки и 5Post в первой половине 2021 года мы завершили приобретение «Много Лосося» и запустили медиаплатформу foodru, которая позволит нам начать взаимодействовать с потребителями в самом начале клиентского пути, когда они открывают для себя идеи для блюд и планируют питание. По мере развития этой платформы она будет все больше интегрироваться в основной бизнес X5. К концу года мы планируем запустить первые продукты нашего финтех-сервиса для клиентов X5.”

⚖️ Если оценивать компанию по прибыли за первое полугодие 2021 года, то P/E = 14.74

💰Форвардная грязная див. доходность 7.6%. Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода.

🟢 Из плюсов, можно отметить небольшой рост маржи, значительный рост онлайн-бизнеса и хорошие долгосрочные перспективы. Также у компании отличные дивиденды, которые она увеличивает и направляет на них большую часть прибыли.

🔴 Все же, с учетом общего роста цен на продукты, результаты могли бы быть лучше. Также стоит отметить рост долга, хоть он и рублевый и взят под низкие ставки, долг компании растет. А вот ставки уже повысились и почти наверняка еще повысятся. Также минусом являются двойные налоги на дивиденды из-за денонсации договора об избежании двойного налогообложения с Нидерландами с 2022 года.

🚩Отчет компании вполне средний, не плохой, но мог быть и лучше. Котировки почти не реагируют, резонно. Пока компания продолжает расти и дивиденды платить высокие, расплачиваться приходится высоким уровнем долга. В целом X5 мне кажется интересной для докупок на текущих уровнях. Не спешу докупать, т.к. уже имею позицию, но если снова уйдем на 2300, доберу еще в портфель.

#FIVEDR #FIVE #отчеты

📝 Основные результаты:

🔹Выручка: 546,5 млрд руб. (+10,7% г/г)

9,6 п.п. из которых обеспечил рост офлайн-продаж, и 1,1 п.п. – рост продаж цифровых бизнесов

🔹EBITDA: 70,3 млрд руб. (+7,3% г/г)

🔹Рентабельность скорректированной EBITDA составила 13,1% на фоне высокой валовой рентабельности и стабильных финансовых показателей «Пятерочки».

🔹Чистая прибыль: 14,9 млрд руб. (+1% г/г)

🔹Чистый долг/EBITDA: 3,24х

💬 Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

“Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая развивать наши онлайн- и офлайн-бизнесы. Во втором квартале X5 продемонстрировала рост выручки на 10,7%, чему способствовал высокий рост LFL продаж на уровне 4,0% г-к-г, продолжающееся расширение сети и реконструкции магазинов, а также наши цифровые продажи.

Продажи онлайн-бизнеса продолжали расти высокими темпами, демонстрируя, что тенденция, начавшаяся во втором квартале 2020 года, является устойчивой, долгосрочной и поддерживает наши стратегические амбиции. Росту офлайн-продаж способствовали ускорившиеся темпы реконструкций «Пятерочки» и «Перекрестка»: в 1 пол. 2021 г. мы завершили 805 реконструкций в сравнении с 385 в 1 пол. 2020 г.

Наши стратегические проекты продолжают развиваться: помимо расширения географического присутствия Vprokru Перекресток, сервисов экспресс-доставки и 5Post в первой половине 2021 года мы завершили приобретение «Много Лосося» и запустили медиаплатформу foodru, которая позволит нам начать взаимодействовать с потребителями в самом начале клиентского пути, когда они открывают для себя идеи для блюд и планируют питание. По мере развития этой платформы она будет все больше интегрироваться в основной бизнес X5. К концу года мы планируем запустить первые продукты нашего финтех-сервиса для клиентов X5.”

⚖️ Если оценивать компанию по прибыли за первое полугодие 2021 года, то P/E = 14.74

💰Форвардная грязная див. доходность 7.6%. Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода.

🟢 Из плюсов, можно отметить небольшой рост маржи, значительный рост онлайн-бизнеса и хорошие долгосрочные перспективы. Также у компании отличные дивиденды, которые она увеличивает и направляет на них большую часть прибыли.

🔴 Все же, с учетом общего роста цен на продукты, результаты могли бы быть лучше. Также стоит отметить рост долга, хоть он и рублевый и взят под низкие ставки, долг компании растет. А вот ставки уже повысились и почти наверняка еще повысятся. Также минусом являются двойные налоги на дивиденды из-за денонсации договора об избежании двойного налогообложения с Нидерландами с 2022 года.

🚩Отчет компании вполне средний, не плохой, но мог быть и лучше. Котировки почти не реагируют, резонно. Пока компания продолжает расти и дивиденды платить высокие, расплачиваться приходится высоким уровнем долга. В целом X5 мне кажется интересной для докупок на текущих уровнях. Не спешу докупать, т.к. уже имею позицию, но если снова уйдем на 2300, доберу еще в портфель.

#FIVEDR #FIVE #отчеты

{kind=link}

Квартальная прибыль Walt Disney (DIS) превзошла ожидания благодаря стриминговым сервисам

🚀 Акции компании выросли на 5% после окончания торгов в четверг

🔹Квартальная выручка выросла на 45% г/г до 17,92 млрд. $, превысив оценку аналитиков в $16,76 миллиарда.

🔹Скорр. прибыль на акцию Disney за квартал составила 0.8$, что выше прогнозов в 0.5$ и скромных 0.08$ в прошлом году

🔹FCF вырос на 16% до 528 млн. $

🏰 Тематические парки Disney привлекли больше посетителей благодаря смягчению пандемических ограничений. Выручка сегмента тематических парков выросла впервые за пять кварталов, достигнув $4,34 миллиарда.

📺 Disney+, Hulu и ESPN+, три потоковых сервиса компании, привлекли около 15 миллионов новых подписчиков. Общее число пользователей составляет почти 174 миллиона. В конце квартала у Disney+ было 116 миллионов подписчиков, что чуть превышает консенсус-прогноз аналитиков в 115,2 миллиона. Disney+ был запущен всего 2 года назад, учитывая это, результаты сервиса просто великолепные.

📄 По прогнозам аналитиков, при восстановлении парков развлечений и круизов, форвардная оценка P/E на 2023 год будет около 27 P/E. Таргет-прайс аналитиков 207.5$, против текущей цены в 188$ на премаркете.

#DIS #Disney #отчеты

🚀 Акции компании выросли на 5% после окончания торгов в четверг

🔹Квартальная выручка выросла на 45% г/г до 17,92 млрд. $, превысив оценку аналитиков в $16,76 миллиарда.

🔹Скорр. прибыль на акцию Disney за квартал составила 0.8$, что выше прогнозов в 0.5$ и скромных 0.08$ в прошлом году

🔹FCF вырос на 16% до 528 млн. $

🏰 Тематические парки Disney привлекли больше посетителей благодаря смягчению пандемических ограничений. Выручка сегмента тематических парков выросла впервые за пять кварталов, достигнув $4,34 миллиарда.

📺 Disney+, Hulu и ESPN+, три потоковых сервиса компании, привлекли около 15 миллионов новых подписчиков. Общее число пользователей составляет почти 174 миллиона. В конце квартала у Disney+ было 116 миллионов подписчиков, что чуть превышает консенсус-прогноз аналитиков в 115,2 миллиона. Disney+ был запущен всего 2 года назад, учитывая это, результаты сервиса просто великолепные.

📄 По прогнозам аналитиков, при восстановлении парков развлечений и круизов, форвардная оценка P/E на 2023 год будет около 27 P/E. Таргет-прайс аналитиков 207.5$, против текущей цены в 188$ на премаркете.

#DIS #Disney #отчеты

{kind=link}

🚀 Акции Virgin Galactic. Новый полет Virgin Galactic, прогноз, новости, почему падает цена акций SPCE?

🥇Virgin Galactic (SPCE) — первая в мире публичная компания из сферы космического туризма. Билеты на рейсы ее кораблей по цене $200–250 тыс. уже забронировали около 1000 человек.

Мы знаем, что Virgin Galactic (SPCE) - одна из самых популярных акций среди российских инвесторов, если смотреть на объемы торгов на СПб бирже.

🛩 Прогнозируется, что Virgin Galactic может совершить всего 6 прибыльных рейсов с Unity и Imagine до конца 2022 г. К 2023 г. частота полетов может увеличиться до 25–30 рейсов. Аналитики считают, что поставленная цель VG около 400 рейсов в год до 2027 г. выполнена не будет.

🔻Во время основной торговой сессии в четверг котировки Virgin Galactic упали на 5,2%, одной из причин была продажа акций Ричардом Брэнсоном на сумму $300 млн.

🔎 В новом видеообзоре разобрали все: почему падают акции, последний полет, отчет компании, последние новости, какую выручку в перспективе может иметь компания, насколько адекватна ее оценка исходя из этого, какие существуют риски инвестирования в Virgin Galactic.

💡И в конце мы разобрали 3 варианта того, как можно работать с акциями Virgin Galactic, так что смотрите до конца.

🎞 Ролик уже доступен на YouTube.

Всем приятного просмотра! Если понравится, то лайк и подписка на канал будут лучшей благодарностью автору!

#YouTube #YT #обзор #SPCE #VirginGalactic

🥇Virgin Galactic (SPCE) — первая в мире публичная компания из сферы космического туризма. Билеты на рейсы ее кораблей по цене $200–250 тыс. уже забронировали около 1000 человек.

Мы знаем, что Virgin Galactic (SPCE) - одна из самых популярных акций среди российских инвесторов, если смотреть на объемы торгов на СПб бирже.

🛩 Прогнозируется, что Virgin Galactic может совершить всего 6 прибыльных рейсов с Unity и Imagine до конца 2022 г. К 2023 г. частота полетов может увеличиться до 25–30 рейсов. Аналитики считают, что поставленная цель VG около 400 рейсов в год до 2027 г. выполнена не будет.

🔻Во время основной торговой сессии в четверг котировки Virgin Galactic упали на 5,2%, одной из причин была продажа акций Ричардом Брэнсоном на сумму $300 млн.

🔎 В новом видеообзоре разобрали все: почему падают акции, последний полет, отчет компании, последние новости, какую выручку в перспективе может иметь компания, насколько адекватна ее оценка исходя из этого, какие существуют риски инвестирования в Virgin Galactic.

💡И в конце мы разобрали 3 варианта того, как можно работать с акциями Virgin Galactic, так что смотрите до конца.

🎞 Ролик уже доступен на YouTube.

Всем приятного просмотра! Если понравится, то лайк и подписка на канал будут лучшей благодарностью автору!

#YouTube #YT #обзор #SPCE #VirginGalactic

YouTube

Акции Virgin Galactic. Новый полет Virgin Galactic, прогноз, новости, почему падает цена акций SPCE?

Акции Virgin Galactic. Новый полет Virgin Galactic, прогноз, новости, почему падает цена акций SPCE?

🟢 Вступай в наше сообщество инвесторов: https://bit.ly/2TpTxnW