"ВТБ Капитал" поднял оценку "префов" Транснефти на 4%, подтвердив рекомендацию "покупать"

Москва. 27 декабря. ИНТЕРФАКС - "ВТБ Капитал" повысил прогнозную стоимость привилегированных акций "Транснефти" (MOEX: TRNF) со 193 тыс. рублей до 200 тыс. рублей за штуку, обновив модель оценки компании с учетом новых прогнозов ее менеджмента, сообщается в обзоре инвестбанка.

Рекомендация "покупать" для этих бумаг аналитиками была подтверждена.

По данным информационно-аналитического терминала "ЭФИР-Интерфакс", в настоящее время консенсус-прогноз цены привилегированных акций "Транснефти", основанный на оценках аналитиков 7 инвестиционных банков, составляет 199,653 тыс. рублей за штуку, консенсус-рекомендация - "покупать".

#trnft

Москва. 27 декабря. ИНТЕРФАКС - "ВТБ Капитал" повысил прогнозную стоимость привилегированных акций "Транснефти" (MOEX: TRNF) со 193 тыс. рублей до 200 тыс. рублей за штуку, обновив модель оценки компании с учетом новых прогнозов ее менеджмента, сообщается в обзоре инвестбанка.

Рекомендация "покупать" для этих бумаг аналитиками была подтверждена.

По данным информационно-аналитического терминала "ЭФИР-Интерфакс", в настоящее время консенсус-прогноз цены привилегированных акций "Транснефти", основанный на оценках аналитиков 7 инвестиционных банков, составляет 199,653 тыс. рублей за штуку, консенсус-рекомендация - "покупать".

#trnft

{kind=link}

Доходность акций из индекса Мосбиржи с начала года

Типичная картина из серии "кто бы мог подумать!", особый шик которой придает тот факт, что возглавляют и завершают список IT-компании)

#moex

Типичная картина из серии "кто бы мог подумать!", особый шик которой придает тот факт, что возглавляют и завершают список IT-компании)

#moex

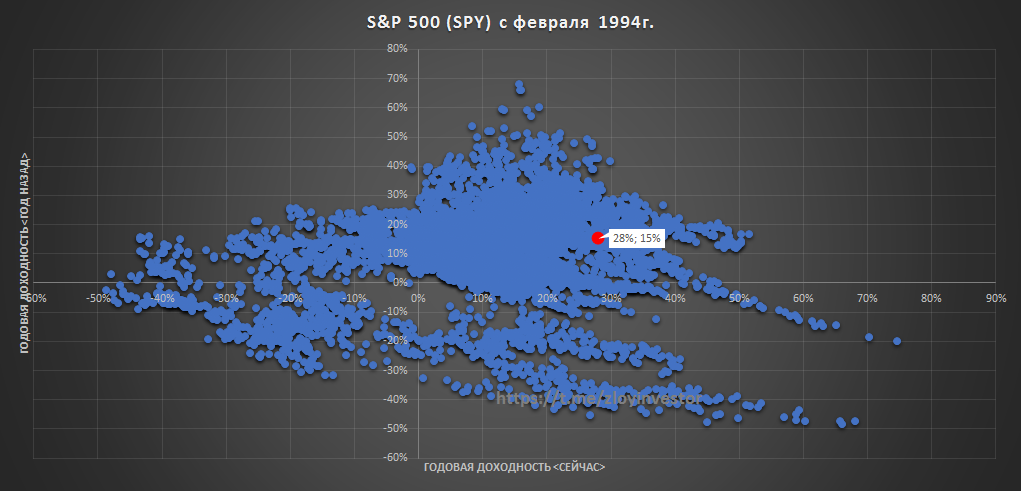

История предвещает еще один зеленый год для SP500

Я не большой поклонник различного рода прогнозов, особенно тех, которые посчитаны непонятно как, поэтому считаю более уместным использование статистического подхода, который хоть тоже не безупречен, но по крайней мере понятен и по-своему точен.

Ровно за год (с 28.12.20 по 28.12.21) индекс SP500(ETF SPY) прибавил 28%. С 94г. зафиксировано 67 подобных случаев, когда годовая доходность индекса составляла 28%(с учетом округления до целых).

🔥Во всех 67 случаях доходность индекса в следующий годовой период всегда была положительной и составляла в среднем +19%

💡Данный паттерн, разумеется, не дает ни каких гарантий, а лишь добавляет на весы еще один фактор в пользу быков, как будет на самом деле узнаем через год.

#spx #spy

Я не большой поклонник различного рода прогнозов, особенно тех, которые посчитаны непонятно как, поэтому считаю более уместным использование статистического подхода, который хоть тоже не безупречен, но по крайней мере понятен и по-своему точен.

Ровно за год (с 28.12.20 по 28.12.21) индекс SP500(ETF SPY) прибавил 28%. С 94г. зафиксировано 67 подобных случаев, когда годовая доходность индекса составляла 28%(с учетом округления до целых).

🔥Во всех 67 случаях доходность индекса в следующий годовой период всегда была положительной и составляла в среднем +19%

💡Данный паттерн, разумеется, не дает ни каких гарантий, а лишь добавляет на весы еще один фактор в пользу быков, как будет на самом деле узнаем через год.

#spx #spy

{kind=link}

Итоги 2021г.

Сегодня в историю уходит еще один год и можно подвести некоторые его итоги👇

Динамика ключевых активов в 21г.:

-USD/RUB: 74.7 (+0.4%)

-BRENT: $79 (+54)

-SP500: 4779 (+27%)

-Индекс Мосбиржи: 3787 (+16%)

💡Удивительно, что на фоне мощного ралли в нефти рубль умудрился даже немного ослабнуть. Кстати, мой публичный портфель с минимальным количеством сделок после пика в 20% показал в конце года всего 9%(+68% за 3 года), лучшим активом стал БСП(+74%), худшим Petropavlovsk (-33%). В личном портфеле результаты значительно лучше, хорошо стрельнули такие истории, как Самараэнерго(+99%), Мечел ап(200%), ДВМП(+28%) и др.

Сейчас интересно вспомнить, что 2020 год был годом бума американских IPO-историй, а 21г. стал годом сырья, ну а каким будет 22г. узнаем только через год. Я, как и раньше, продолжаю считать, что для большинства инвесторов наиболее оптимальной стратегией на рынке является пассивный(всепогодный) подход, подразумевающий продуманную структуру из качественных активов с минимальным количеством сделок, охоту за иксами лучше оставить тем немногим 0,01% инвесторов, которые смогли на дистанции доказать это. Кстати, с нового года субботняя рубрика с результатами работы всепогодных стратегий будет снова возобновлена.

🎄Всем успехов и отличных инвестиций в новом году!

Сегодня в историю уходит еще один год и можно подвести некоторые его итоги👇

Динамика ключевых активов в 21г.:

-USD/RUB: 74.7 (+0.4%)

-BRENT: $79 (+54)

-SP500: 4779 (+27%)

-Индекс Мосбиржи: 3787 (+16%)

💡Удивительно, что на фоне мощного ралли в нефти рубль умудрился даже немного ослабнуть. Кстати, мой публичный портфель с минимальным количеством сделок после пика в 20% показал в конце года всего 9%(+68% за 3 года), лучшим активом стал БСП(+74%), худшим Petropavlovsk (-33%). В личном портфеле результаты значительно лучше, хорошо стрельнули такие истории, как Самараэнерго(+99%), Мечел ап(200%), ДВМП(+28%) и др.

Сейчас интересно вспомнить, что 2020 год был годом бума американских IPO-историй, а 21г. стал годом сырья, ну а каким будет 22г. узнаем только через год. Я, как и раньше, продолжаю считать, что для большинства инвесторов наиболее оптимальной стратегией на рынке является пассивный(всепогодный) подход, подразумевающий продуманную структуру из качественных активов с минимальным количеством сделок, охоту за иксами лучше оставить тем немногим 0,01% инвесторов, которые смогли на дистанции доказать это. Кстати, с нового года субботняя рубрика с результатами работы всепогодных стратегий будет снова возобновлена.

🎄Всем успехов и отличных инвестиций в новом году!

{kind=link}

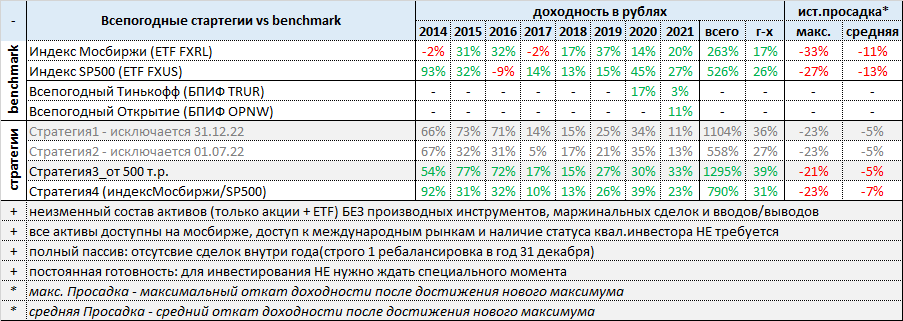

Результаты всепогодных стратегий в 2021г

Ключевые итоги:

✔️все стратегии на дистанции выглядят лучше индекса мосбиржи

✔️риск(просадка) стратегий ниже индекса

💡Другими словами, удалось обогнать индекс и снизить риск портфеля, сочетание данных факторов является главной мерой эффективности портфеля.

Все стратегии доступны в канале "Инвестор+".

🎄Всех с наступившим!

Ключевые итоги:

✔️все стратегии на дистанции выглядят лучше индекса мосбиржи

✔️риск(просадка) стратегий ниже индекса

💡Другими словами, удалось обогнать индекс и снизить риск портфеля, сочетание данных факторов является главной мерой эффективности портфеля.

Все стратегии доступны в канале "Инвестор+".

🎄Всех с наступившим!

{kind=link}

Индекс Мосбиржи vs фонды в 2021г.

Сделал небольшой срез итогов ушедшего года в разрезе фондов на индекс Мосбиржи*:

➖все фонды отстали от индекса(что ожидаемо)

➖наибольшее отставание у RUSE(3.9%)❗

*в выборку попали фонды, которые торговались на 30 дек.20г.:

💡За исключением "RUSE" результаты фондов выглядят адекватно(отставание ~2%), стоит отметить, что при прочих равных БПИФы из-за отсутствия налога на дивиденды должны выглядеть заведомо лучше зарубежных ETF.

#moex

Сделал небольшой срез итогов ушедшего года в разрезе фондов на индекс Мосбиржи*:

➖все фонды отстали от индекса(что ожидаемо)

➖наибольшее отставание у RUSE(3.9%)❗

*в выборку попали фонды, которые торговались на 30 дек.20г.:

💡За исключением "RUSE" результаты фондов выглядят адекватно(отставание ~2%), стоит отметить, что при прочих равных БПИФы из-за отсутствия налога на дивиденды должны выглядеть заведомо лучше зарубежных ETF.

#moex

Всепогодные стратегии(еженедельные итоги)

Всех с прошедшими✊, сегодня возобновляю еженедельную рубрику с результатами работы стратегий, теперь в данном формате будут публиковаться только закрытые портфели, работающие на 100% пассиве (без сделок и вводов/выводов). Такой подход более объективен т.к. лишает возможности манипулировать доходностью, пополняя счет на дне рынка и совершать сделки задним числом.

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): +0.1%

▫️Стратегия4(только акции): -0.4%

Индекс Мосбиржи: -0.5%

------------

Итоги первой недели нейтральные, позитивный старт торгов на Мосбирже в этом году был немного испорчен событиями в Казахстане, порцию негатива добавили планы ФРС по более быстрому сворачиванию стимулирующих мер.

🔐Получить доступ к стратегиям

#стратегия2022

Всех с прошедшими✊, сегодня возобновляю еженедельную рубрику с результатами работы стратегий, теперь в данном формате будут публиковаться только закрытые портфели, работающие на 100% пассиве (без сделок и вводов/выводов). Такой подход более объективен т.к. лишает возможности манипулировать доходностью, пополняя счет на дне рынка и совершать сделки задним числом.

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): +0.1%

▫️Стратегия4(только акции): -0.4%

Индекс Мосбиржи: -0.5%

------------

Итоги первой недели нейтральные, позитивный старт торгов на Мосбирже в этом году был немного испорчен событиями в Казахстане, порцию негатива добавили планы ФРС по более быстрому сворачиванию стимулирующих мер.

🔐Получить доступ к стратегиям

#стратегия2022

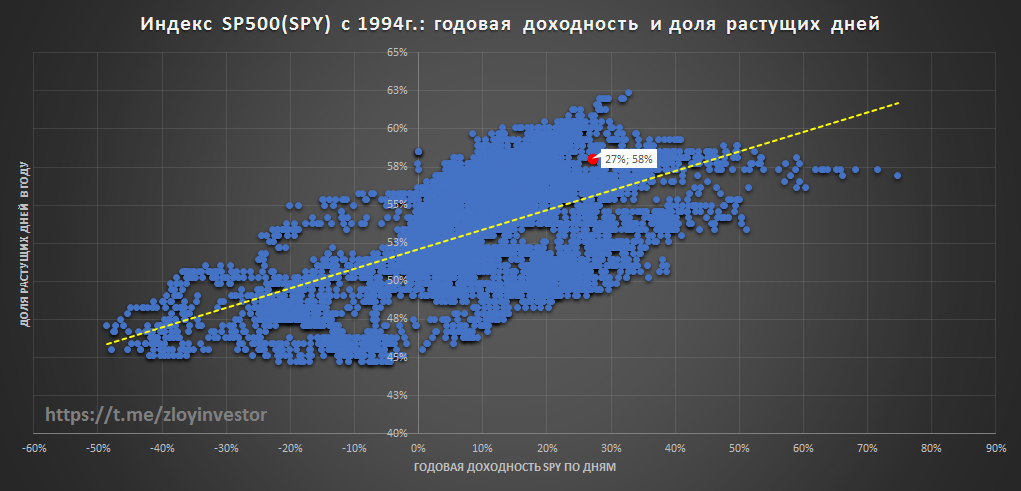

SP500 - запасаемся валидолом

В дополнение к моему посту про сложившийся положительный паттерн в индексе SP500 хотел бы сказать пару слов о потенциальном характере его поведения в этом году.

По итогам 21г. годовая доходность индекса(+27%) относительно количества зеленых(растущих) дней за тот же период(58%) находится ближе к верхней правой части облака ист.значений👇, что говорит о высоком уровне "предельности" текущих результатов. Согласно известному правилу "возврата к среднему" в текущем году нас с большей долей вероятностью ожидает одновременное снижение доходности индекса и количества положительных дней.

💡Другими словами, индекс в этом году скорей всего снова покажет рост, но его цена для инвесторов будет более валидольной.

В дополнение к моему посту про сложившийся положительный паттерн в индексе SP500 хотел бы сказать пару слов о потенциальном характере его поведения в этом году.

По итогам 21г. годовая доходность индекса(+27%) относительно количества зеленых(растущих) дней за тот же период(58%) находится ближе к верхней правой части облака ист.значений👇, что говорит о высоком уровне "предельности" текущих результатов. Согласно известному правилу "возврата к среднему" в текущем году нас с большей долей вероятностью ожидает одновременное снижение доходности индекса и количества положительных дней.

💡Другими словами, индекс в этом году скорей всего снова покажет рост, но его цена для инвесторов будет более валидольной.

{kind=link}

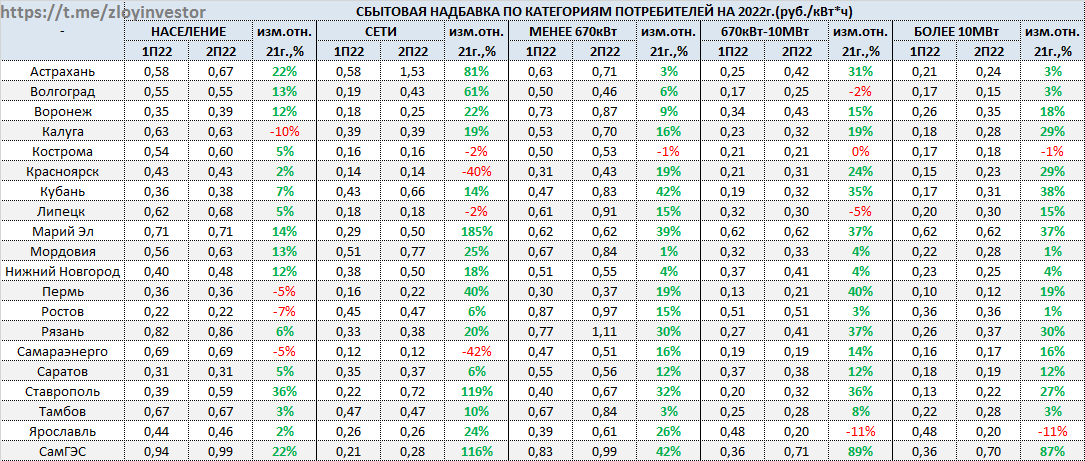

Сбытовой сектор: сбытовые надбавки на 2022г.

Продолжаю обновлять уже традиционную ежегодную рубрику сбытовых надбавок(сн) публичных компаний на 2022г. Я, пожалуй, единственный среди админов телеграм-каналов и инвест.домов кто продолжает делать хоть какую то аналитику по сектору, поэтому публикуемая мной информация вполне может считаться своего рода эксклюзивом)

СН большинства сбытов в 22г. снова вырастет, наиболее сильная динамика относительно прошлого года наблюдается у Марий ЭЛ, Ставпрополя и Рязани. Кстати, последние два сбыта на протяжении последних лет стабильно платят дивиденды (90% чп у Рязани и 10% чп на преф у Ставрополя), а их дивидендная доходность по итогам 21г. может составить около 12% и 14% для Рязани и Ставпрополь префа соответственно.

Более точно определить тарифных лидеров достаточно сложно, т.к., для этого требуется знать долю в полезном отпуске каждой категории потребителей, что слишком трудозатратно для целей быстрого обзора, пользуйтесь.

#сбыты

Продолжаю обновлять уже традиционную ежегодную рубрику сбытовых надбавок(сн) публичных компаний на 2022г. Я, пожалуй, единственный среди админов телеграм-каналов и инвест.домов кто продолжает делать хоть какую то аналитику по сектору, поэтому публикуемая мной информация вполне может считаться своего рода эксклюзивом)

СН большинства сбытов в 22г. снова вырастет, наиболее сильная динамика относительно прошлого года наблюдается у Марий ЭЛ, Ставпрополя и Рязани. Кстати, последние два сбыта на протяжении последних лет стабильно платят дивиденды (90% чп у Рязани и 10% чп на преф у Ставрополя), а их дивидендная доходность по итогам 21г. может составить около 12% и 14% для Рязани и Ставпрополь префа соответственно.

Более точно определить тарифных лидеров достаточно сложно, т.к., для этого требуется знать долю в полезном отпуске каждой категории потребителей, что слишком трудозатратно для целей быстрого обзора, пользуйтесь.

#сбыты

{kind=link}

{kind=link}

"Русская аквакультура"- опер.показатели

За 2021г.(г/г):

-Объём продаж: 27.9 тыс.тонн. (+80%)

-Выручка: 15.9 млрд.р.(+91%)

-Средняя цена реализации: 571 р./кг(+6%)

--------------

Рост средней цены смотрится достаточно скромно на фоне мощного роста объемов, но не исключено, что ценовое ралли в рыбе нам еще предстоит увидеть.

#aqua

За 2021г.(г/г):

-Объём продаж: 27.9 тыс.тонн. (+80%)

-Выручка: 15.9 млрд.р.(+91%)

-Средняя цена реализации: 571 р./кг(+6%)

--------------

Рост средней цены смотрится достаточно скромно на фоне мощного роста объемов, но не исключено, что ценовое ралли в рыбе нам еще предстоит увидеть.

#aqua

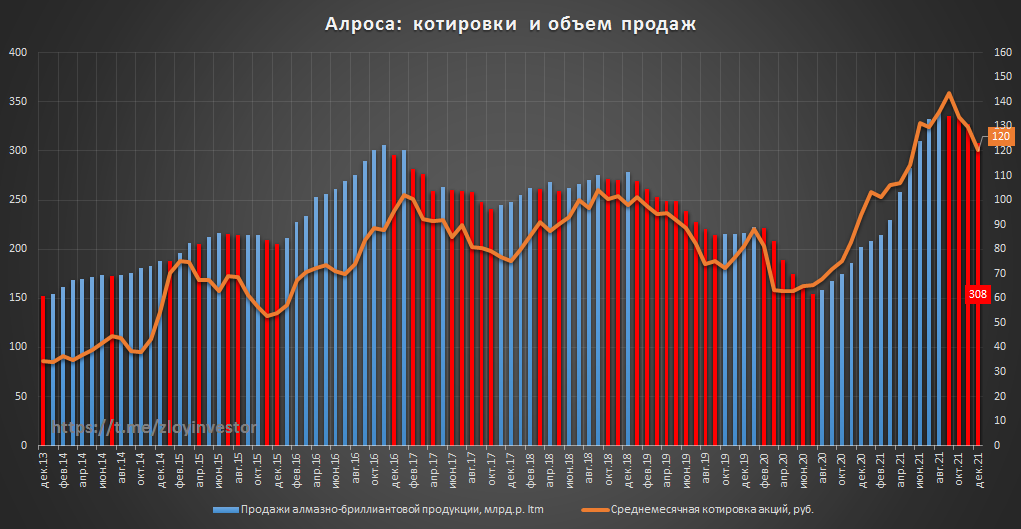

Алроса - продажи алмазно-бриллиантовой продукции в декабре 21г.

Продажи в декабре(к декабрю 20г.):

▫️в $: 254 млн.(-51%)

▫️в руб.: 18.8 млрд.р.(-51%)

Комментарий менеджмента:

▫️Динамика продаж декабря при сохраняющемся высоком спросе объясняется эффектом высокой базы декабря прошлого года, когда большая часть продаж была реализована из запасов, а также смещением торговой сессии на конец месяца, из-за чего часть её перешла на январь

▫️..наши запасы готовой продукции с середины 2021 года остаются на минимальных значениях. В целом мы положительно оцениваем будущую динамику спроса на алмазное сырье, учитывая низкие уровни запасов в алмазно-бриллиантовой цепи и сохранение высокого спроса со стороны конечных потребителей ювелирной продукции.

💡Каковы бы ни были причины снижения продаж, сам факт их ухудшения на протяжении 4 мес. подряд вызывает соответствующую реакцию котировок👇

🎯Цель(краткосрочно): ~120р.

#alrs

Продажи в декабре(к декабрю 20г.):

▫️в $: 254 млн.(-51%)

▫️в руб.: 18.8 млрд.р.(-51%)

Комментарий менеджмента:

▫️Динамика продаж декабря при сохраняющемся высоком спросе объясняется эффектом высокой базы декабря прошлого года, когда большая часть продаж была реализована из запасов, а также смещением торговой сессии на конец месяца, из-за чего часть её перешла на январь

▫️..наши запасы готовой продукции с середины 2021 года остаются на минимальных значениях. В целом мы положительно оцениваем будущую динамику спроса на алмазное сырье, учитывая низкие уровни запасов в алмазно-бриллиантовой цепи и сохранение высокого спроса со стороны конечных потребителей ювелирной продукции.

💡Каковы бы ни были причины снижения продаж, сам факт их ухудшения на протяжении 4 мес. подряд вызывает соответствующую реакцию котировок👇

🎯Цель(краткосрочно): ~120р.

#alrs

{kind=link}

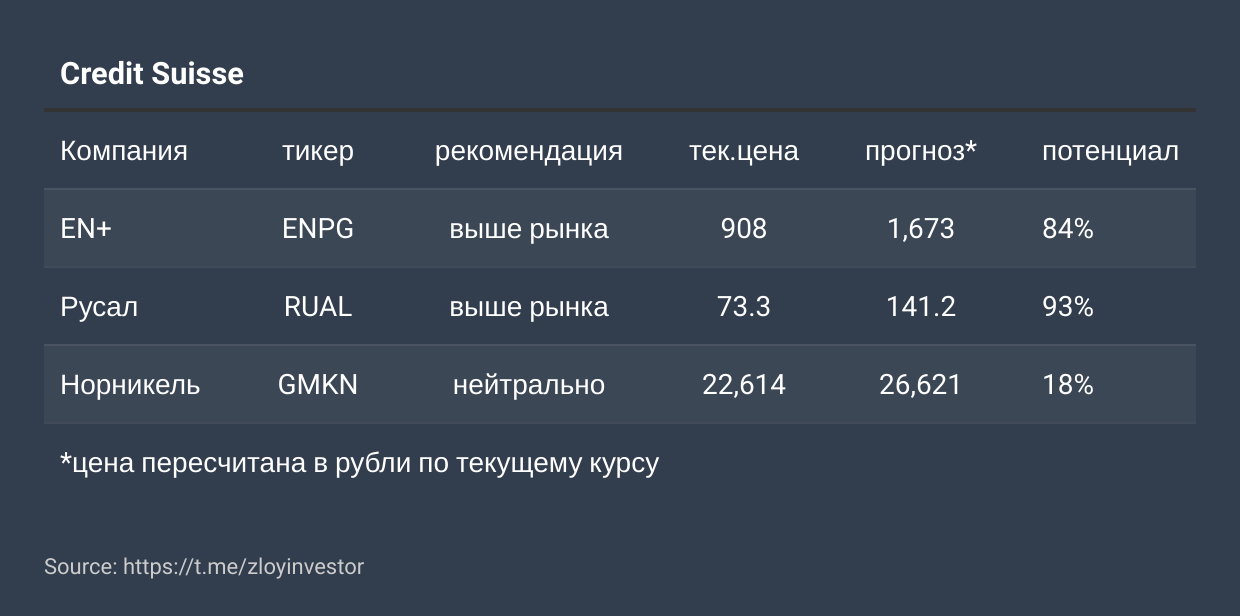

Credit Suisse поднял рекомендацию для GDR En+ и акций Русала до "выше рынка"

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

Москва. 14 января. ИНТЕРФАКС - Credit Suisse пересмотрел прогнозные цены акций и депозитарных расписок анализируемых производителей цветных металлов РФ, сообщается в обзоре инвестбанка.

Так, по итогам переоценки, рекомендация для глобальных депозитарных расписок (GDR) En+ (MOEX: ENPG) и акций "Русала" (MOEX: RUAL) была повышена аналитиками с "нейтрально" до "выше рынка".

Между тем рекомендация для американских депозитарных расписок (ADR) "Норильского никеля" (MOEX: GMKN) была понижена с "выше рынка" до "нейтрально"

#enpg #rual #gmkn

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -4.6%

▫️Стратегия4(только акции): -2.5%

Индекс Мосбиржи: -4.2%

------------

Старт года жесткий, но просадка в допустимых пределах, 4-ка идет чуть лучше индекса, полностью оправдывая свое предназначение.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -4.6%

▫️Стратегия4(только акции): -2.5%

Индекс Мосбиржи: -4.2%

------------

Старт года жесткий, но просадка в допустимых пределах, 4-ка идет чуть лучше индекса, полностью оправдывая свое предназначение.

🔐Получить доступ к стратегиям

#стратегия2022

Апдейт ситуации в ЭН+

Целевой уровень по акциям "ЭН+" составляет в моменте не менее 996р., именно столько стоит сейчас пакет в Русале в пересчете на 1 акцию ЭН+, при этом казначейский пакет+энергетический сегмент и долг условно равны нулю.

Если менеджмент "ЭН+" когда-нибудь приложит усилия к раскрытию стоимости группы(начнет платить дивиденды), то ближайшей целью для котировок станет уровень в 1500р.

#enpg

Целевой уровень по акциям "ЭН+" составляет в моменте не менее 996р., именно столько стоит сейчас пакет в Русале в пересчете на 1 акцию ЭН+, при этом казначейский пакет+энергетический сегмент и долг условно равны нулю.

Если менеджмент "ЭН+" когда-нибудь приложит усилия к раскрытию стоимости группы(начнет платить дивиденды), то ближайшей целью для котировок станет уровень в 1500р.

#enpg

A.P. Moller - Maersk по итогам 21г. ожидает трехкратный рост Ebitda

A.P. Moller-Maersk Group(крупнейший оператор контейнерных перевозок в мире) по итогам 21 года ожидает получить около $24 млрд. Ebitda. подробнее

Рост показателей в Maersk объясняют сохранением исключительной рыночной ситуации в морских перевозках, вызванной глобальными сбоями в цепочках поставок, которые привели к увеличению ставок на контейнерные перевозки.

💡Акции Fesco(ДВМП) сегодня обновили свои исторические максимумы🔥

#fesh

A.P. Moller-Maersk Group(крупнейший оператор контейнерных перевозок в мире) по итогам 21 года ожидает получить около $24 млрд. Ebitda. подробнее

Рост показателей в Maersk объясняют сохранением исключительной рыночной ситуации в морских перевозках, вызванной глобальными сбоями в цепочках поставок, которые привели к увеличению ставок на контейнерные перевозки.

💡Акции Fesco(ДВМП) сегодня обновили свои исторические максимумы🔥

#fesh