Цены на сталь, руду и уголь в Китае в руб.

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Цены на сталь в Китае не хотят падать

Несмотря на ситуацию с крупнейшим китайским девелопером "Evergrande", цены на сталь, главным потребителем которой продолжает оставаться строительный сектор, пока не торопятся снижаться.

Падение котировок железной руды на фоне роста цен на кокс.уголь тоже практически ни как не повлияло на стоимость стального проката.

Китай ограничивает энергопотребление, что поддерживает котировки стали: меры по декарбонизации Китаем свой экономики приводят к росту цен на э/э и появлению директивных ограничений на ее потребление, что вынуждает производителей стали сокращать объемы производства.

💡На фоне мер по снижению энергопотребления Китай одновременно борется с высокими ценами на металлопродукцию, в стране проводится продажа национальных запасов меди, алюминия и цинка и звучат призывы к снижению цен.

#magn #nlmk #chmf

Несмотря на ситуацию с крупнейшим китайским девелопером "Evergrande", цены на сталь, главным потребителем которой продолжает оставаться строительный сектор, пока не торопятся снижаться.

Падение котировок железной руды на фоне роста цен на кокс.уголь тоже практически ни как не повлияло на стоимость стального проката.

Китай ограничивает энергопотребление, что поддерживает котировки стали: меры по декарбонизации Китаем свой экономики приводят к росту цен на э/э и появлению директивных ограничений на ее потребление, что вынуждает производителей стали сокращать объемы производства.

💡На фоне мер по снижению энергопотребления Китай одновременно борется с высокими ценами на металлопродукцию, в стране проводится продажа национальных запасов меди, алюминия и цинка и звучат призывы к снижению цен.

#magn #nlmk #chmf

{kind=link}

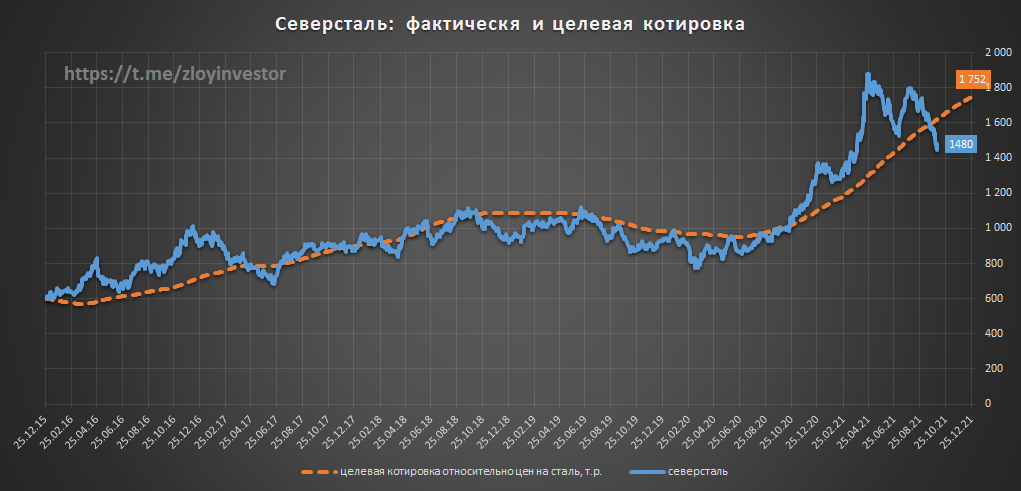

Северсталь и потенциальная котировка

Если отбросить в сторону историю с налогами/дивидендами и посмотреть на котировки акций через призму исторических цен на сталь, то на текущих уровнях Северсталь смотрится очень даже интересно, но налоговый фактор в этой истории пока не позволяет в полной мере полагаться на данный индикатор и заставляет рынок нервничать.

P/S:

Что касается новых инициатив минфина увеличить капекс металлургов через удорожание дивидендных выплат, то такое предложение, на мой взгляд, выглядит в корне не правильным и скорее стимулирует собственников не к инвестициям, а к использованию альтернативных(серых) способов вывода средств из компании, которые до сих пор практикуются в некоторых компаниях, типа Самараэнерго.

#chmf

Если отбросить в сторону историю с налогами/дивидендами и посмотреть на котировки акций через призму исторических цен на сталь, то на текущих уровнях Северсталь смотрится очень даже интересно, но налоговый фактор в этой истории пока не позволяет в полной мере полагаться на данный индикатор и заставляет рынок нервничать.

P/S:

Что касается новых инициатив минфина увеличить капекс металлургов через удорожание дивидендных выплат, то такое предложение, на мой взгляд, выглядит в корне не правильным и скорее стимулирует собственников не к инвестициям, а к использованию альтернативных(серых) способов вывода средств из компании, которые до сих пор практикуются в некоторых компаниях, типа Самараэнерго.

#chmf

{kind=link}

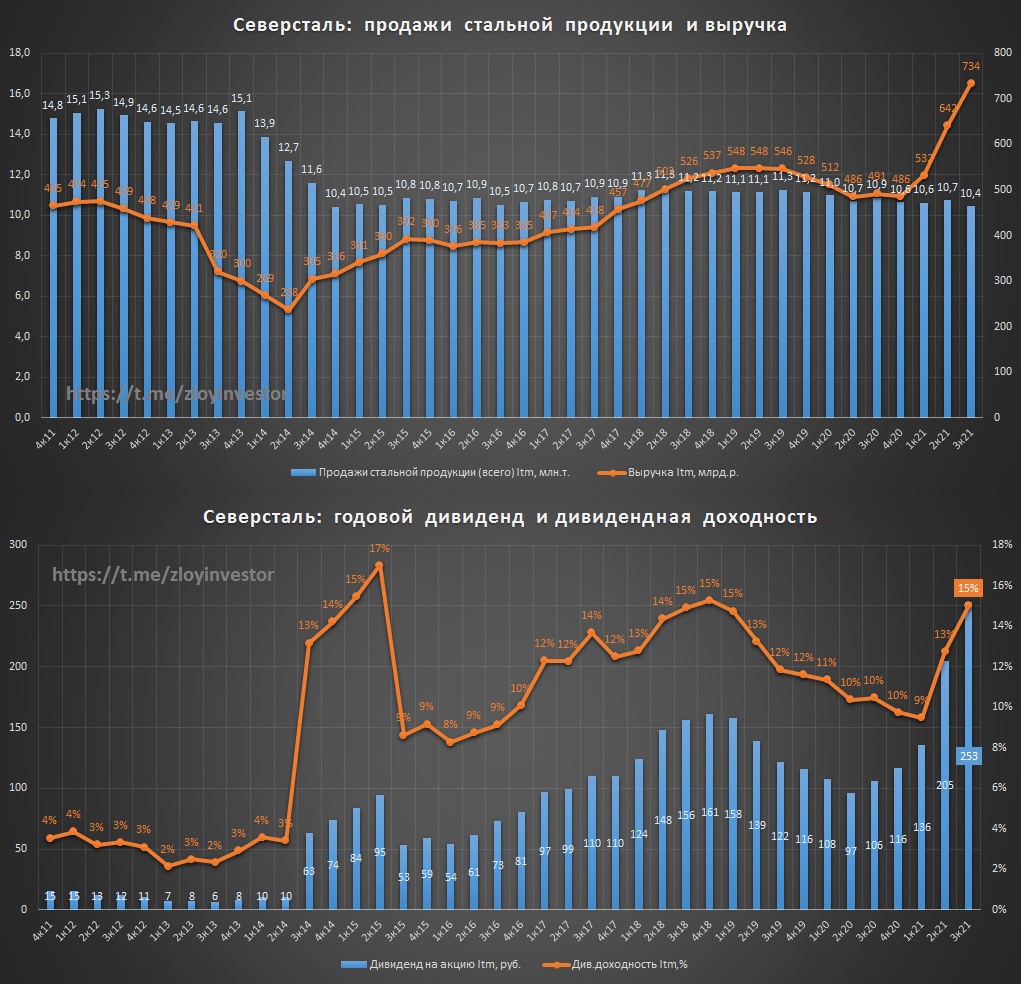

Северсталь - очередной сильный отчет перед ростом налогов

Показатели (3к21 к 3к20):

▫️Продажи стальной продукции: 2.69 млн.т.(-10%)

▫️Выручка: 620 млрд.р.(+67%)

▫️Ebitda: 332 млрд.р.(+178%)

▫️Прибыль: 229 млрд.р.(+413%)

▫️Дивиденд за 3кв.: 85.93р.(+130%)

Взгляд менеджмента на рынок:

▫️Цены на железную руду упали почти на $100/т на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали.

▫️Рынок коксующегося угля в Китае столкнулся с серьезным дефицитом, и в результате внутренние цены на китайский уголь существенно выросли, что также привело к росту цен на мировом рынке.

▫️В 3 квартале 2021 года мы увидели первые признаки стабилизации на рынке стали.

▫️Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины

▫️Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

❗Северсталь оценивает расходы от нового налогового механизма в $280-290 млн в 2022 году

💡Акции Северстали стоят дешево относительно фактических результатов (EV/Ebitda = 3.8, дд.ltm = 15%), что в основном связано с ожиданиями ухудшения фин.показателей из-за предстоящего роста налоговой нагрузки и возможного охлаждения рынка стали. Считаю, что налоговый фактор во многом уже учтен в текущих котировках, которые относительно текущей рыночной конъюнктуры продолжают выглядеть интересно.

#chmf

Показатели (3к21 к 3к20):

▫️Продажи стальной продукции: 2.69 млн.т.(-10%)

▫️Выручка: 620 млрд.р.(+67%)

▫️Ebitda: 332 млрд.р.(+178%)

▫️Прибыль: 229 млрд.р.(+413%)

▫️Дивиденд за 3кв.: 85.93р.(+130%)

Взгляд менеджмента на рынок:

▫️Цены на железную руду упали почти на $100/т на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали.

▫️Рынок коксующегося угля в Китае столкнулся с серьезным дефицитом, и в результате внутренние цены на китайский уголь существенно выросли, что также привело к росту цен на мировом рынке.

▫️В 3 квартале 2021 года мы увидели первые признаки стабилизации на рынке стали.

▫️Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины

▫️Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

❗Северсталь оценивает расходы от нового налогового механизма в $280-290 млн в 2022 году

💡Акции Северстали стоят дешево относительно фактических результатов (EV/Ebitda = 3.8, дд.ltm = 15%), что в основном связано с ожиданиями ухудшения фин.показателей из-за предстоящего роста налоговой нагрузки и возможного охлаждения рынка стали. Считаю, что налоговый фактор во многом уже учтен в текущих котировках, которые относительно текущей рыночной конъюнктуры продолжают выглядеть интересно.

#chmf

{kind=link}

{kind=link}

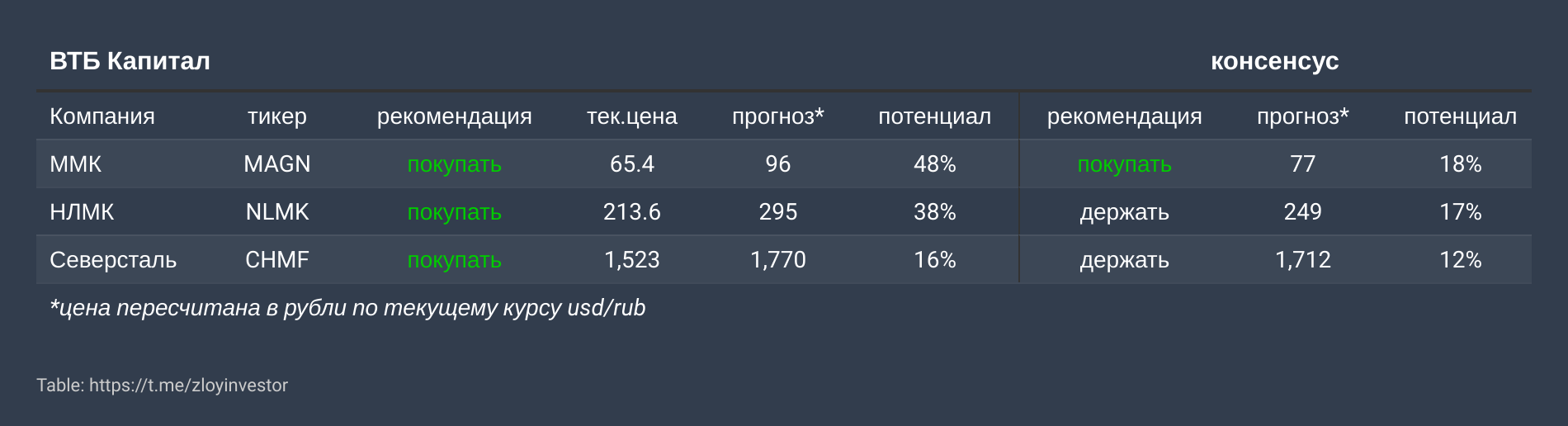

"ВТБ Капитал" сохраняет позитивный взгляд на стальные компании РФ

Мы сохраняем позитивный взгляд на российских производителей стали, поскольку полагаем, что на них позитивно отразится структурное повышение рентабельности конвертерного производства на величину до 100 долл./т.

Ключевые факторы:

✔️рост цен на электроэнергию в Европе

✔️ограничение экспорта из Китая

Прогноз цены на горячий прокат в 23г. повышен до $600/т.: мы повышаем наш прогноз по цене на горячий прокат на условиях FOB Черное море на 2023 г. (середина цикла) до 600 долл./т, в результате чего наши прогнозы по EBITDA также увеличиваются на 10–30%.

💰Дивидендная доходность 17-26%: производители стали торгуются по EV/EBITDA середины цикла на уровне 3–5x и предлагают дивидендную доходность на горизонте ближайших 12 месяцев на уровне 17–26%.

#magn #nlmk #chmf

Мы сохраняем позитивный взгляд на российских производителей стали, поскольку полагаем, что на них позитивно отразится структурное повышение рентабельности конвертерного производства на величину до 100 долл./т.

Ключевые факторы:

✔️рост цен на электроэнергию в Европе

✔️ограничение экспорта из Китая

Прогноз цены на горячий прокат в 23г. повышен до $600/т.: мы повышаем наш прогноз по цене на горячий прокат на условиях FOB Черное море на 2023 г. (середина цикла) до 600 долл./т, в результате чего наши прогнозы по EBITDA также увеличиваются на 10–30%.

💰Дивидендная доходность 17-26%: производители стали торгуются по EV/EBITDA середины цикла на уровне 3–5x и предлагают дивидендную доходность на горизонте ближайших 12 месяцев на уровне 17–26%.

#magn #nlmk #chmf

{kind=link}

Несмотря на всю турбулентность российского рынка цены на сталь, железную руду и уголь в Китае показывают с начала года позитивную динамику:

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

▫️сталь: 58 т.р./т. (+4%)

▫️железная руда: 8.5 т.р./т. (+7%)

▫️кокс.уголь: 27 т.р./т. (+10%)

💡Пока рынок нервничает, экономика сектора улучшается.

#magn #nlmk #chmf #rasp #mtlrp

Северсталь: дивиденды за 4кв = 109,81р.

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf