РУСГИДРО:

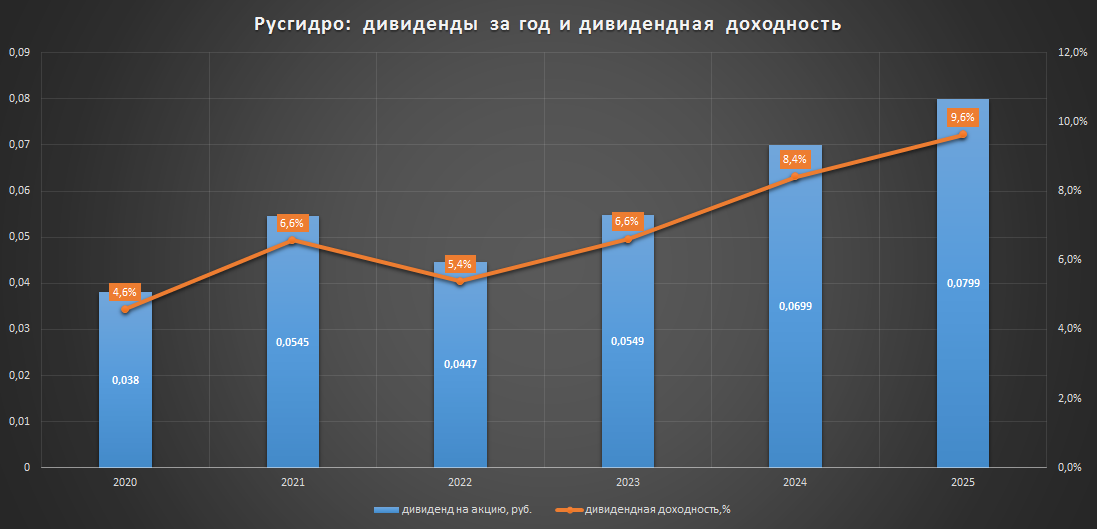

▫️дивиденд 2018 будет 3,52 коп.(50% чп мсфо, дд 7%), далее планируется привязка минимального дивиденда к его среднему размеру за последние 3 года;

▫️менеджмент ведет работу с гос.органами по установлению экономически обоснованного тарифа на дальнем востоке, что должно решить проблему бумажных убытков(низких див.);

▫️2019 г. станет пиковым по размеру инвест.затрат;

-------------------

Судя по всему, нормальные дивиденды(~6,9 коп.) компания сможет выплатить не ранее 21г.(по итогам 2020), соответственно, ближайшие 1-2 года бумага будет стоять на тек.уровнях, потом ожидаю выход котировок в район 0,86р.(+70%).

Русгидро - отличная идея для тех, кто готов ждать, краткосрочно ловить здесь нечего.

ГАЗПРОМ:

Круглов[зам.пред.правления Газпром] на дне инвестора в Сингапуре про дивиденды 50% чп мсфо:

"Мы считаем, что, возможно, после завершения инвестиционного цикла в 2020 году", - сказал он, отвечая на вопрос, когда "Газпром" может начать платить 50% дивидендов от чистой прибыли.

------------

Недавно я уже говорил о том, как, по моим ожиданиям данный фактор может повлиять на котировки Газпрома(рост до 265-300 при див 21р.). По сути Газпром остается последней крупной гос.нефтегазовой компанией выплачивающей дивиденды менее 50% чп мсфо. Ситуация может измениться после запуска Силы Сибири и Северного потока. Верю 💪

#hydr #gazp #портфель2019

▫️дивиденд 2018 будет 3,52 коп.(50% чп мсфо, дд 7%), далее планируется привязка минимального дивиденда к его среднему размеру за последние 3 года;

▫️менеджмент ведет работу с гос.органами по установлению экономически обоснованного тарифа на дальнем востоке, что должно решить проблему бумажных убытков(низких див.);

▫️2019 г. станет пиковым по размеру инвест.затрат;

-------------------

Судя по всему, нормальные дивиденды(~6,9 коп.) компания сможет выплатить не ранее 21г.(по итогам 2020), соответственно, ближайшие 1-2 года бумага будет стоять на тек.уровнях, потом ожидаю выход котировок в район 0,86р.(+70%).

Русгидро - отличная идея для тех, кто готов ждать, краткосрочно ловить здесь нечего.

ГАЗПРОМ:

Круглов[зам.пред.правления Газпром] на дне инвестора в Сингапуре про дивиденды 50% чп мсфо:

"Мы считаем, что, возможно, после завершения инвестиционного цикла в 2020 году", - сказал он, отвечая на вопрос, когда "Газпром" может начать платить 50% дивидендов от чистой прибыли.

------------

Недавно я уже говорил о том, как, по моим ожиданиям данный фактор может повлиять на котировки Газпрома(рост до 265-300 при див 21р.). По сути Газпром остается последней крупной гос.нефтегазовой компанией выплачивающей дивиденды менее 50% чп мсфо. Ситуация может измениться после запуска Силы Сибири и Северного потока. Верю 💪

#hydr #gazp #портфель2019

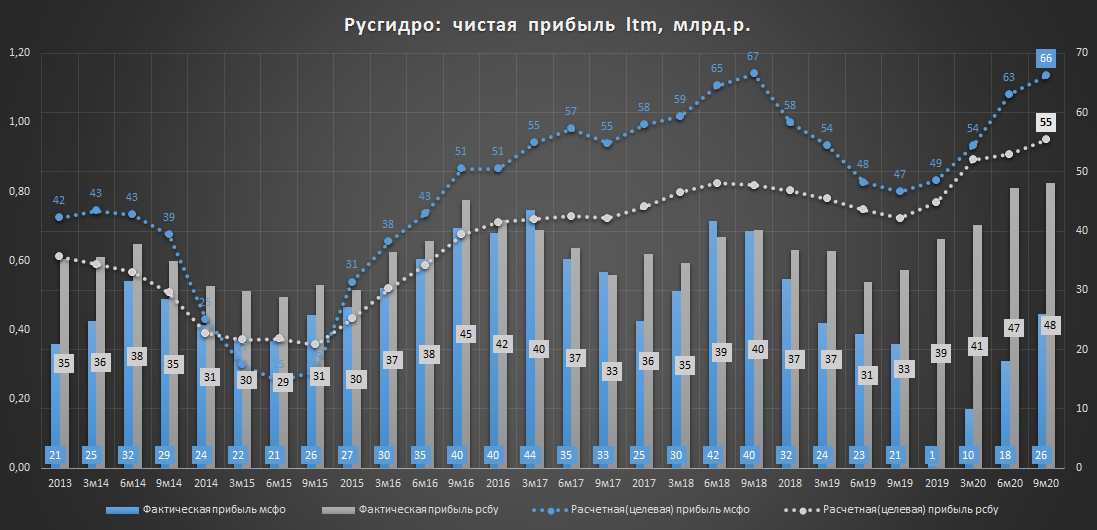

РУСГИДРО МСФО 2018. В целом, отчетность соответствуют озвученным ранее менеджментом цифрам(рисунок 👇).

📊Основные показатели:

-Ebitda margin: 31%

-ND/Ebitda 1.5

-EV/Ebitda 3.5

-P/E 7.0

-*P/E по целевой чп: 3.8

💡Считаю акции Русгидро одной из лучших инвестиционных историй на горизонте 2 лет:

▫️Номинал акций 1 руб. - защита от доп.эмисси по низкой цене;

▫️Дивидендная политика: 50% чп МСФО, но не менее среднего див. за последние 3 г.(на рассмотрении) - в случае принятия опции по среднему.див., акция будет защищена минимальным див. ~0.036р. (7% дд);

▫️Причина низкой чп - разовые бумажные убытки из-за переоценки основных средств, которые должны уйти в 2019-20 гг.;

▫️Менеджмент заинтересован в увеличении цены своих акций (для снижения платежей по форвардному контракту с ВТБ нужна цена от 1 руб. за акцию);

▫️ Наличие влиятельного акционера - около 6% акций в 2017-18 гг скупила ВСМПО Ависма со средней ценой ~0,78р.

💡По итогам 2018 г. без учета списаний одна акция Русгидро могла бы сейчас стоить 0,735 р.(див. 0,066р., дд. 9%) или +45% к тек. рынку.

прим.:

*Скорректированная(целевая) чистая прибыль - чистая прибыль, рассчитанная на основании операционной деятельности с учетом долговой нагрузки и % ставок.

#hydr #портфель2019

📊Основные показатели:

-Ebitda margin: 31%

-ND/Ebitda 1.5

-EV/Ebitda 3.5

-P/E 7.0

-*P/E по целевой чп: 3.8

💡Считаю акции Русгидро одной из лучших инвестиционных историй на горизонте 2 лет:

▫️Номинал акций 1 руб. - защита от доп.эмисси по низкой цене;

▫️Дивидендная политика: 50% чп МСФО, но не менее среднего див. за последние 3 г.(на рассмотрении) - в случае принятия опции по среднему.див., акция будет защищена минимальным див. ~0.036р. (7% дд);

▫️Причина низкой чп - разовые бумажные убытки из-за переоценки основных средств, которые должны уйти в 2019-20 гг.;

▫️Менеджмент заинтересован в увеличении цены своих акций (для снижения платежей по форвардному контракту с ВТБ нужна цена от 1 руб. за акцию);

▫️ Наличие влиятельного акционера - около 6% акций в 2017-18 гг скупила ВСМПО Ависма со средней ценой ~0,78р.

💡По итогам 2018 г. без учета списаний одна акция Русгидро могла бы сейчас стоить 0,735 р.(див. 0,066р., дд. 9%) или +45% к тек. рынку.

прим.:

*Скорректированная(целевая) чистая прибыль - чистая прибыль, рассчитанная на основании операционной деятельности с учетом долговой нагрузки и % ставок.

#hydr #портфель2019

{kind=link}

Закрыт лонг в Русгидро по 0,54 р. ✅

▫️Бумага была куплена 12.12.2018 по 0,50 р.(пост)

▫️Прибыль составила 8,0% за 131 дн. (22,29% г-х)✅

---------------------

Бумага неплохо подросла на новостях об утверждении сд минимальных дивидендов(ссылка).

В моменте не вижу большого потенциала для роста (дд. 6,57%).

Долгосрочно идея продолжает выглядеть интересно, все озвученные ранее мной факторы актуальны(#hydr).

P/S: В публичном портфеле(#портфель2019) продолжаю держать позицию💪

Едем дальше🚀

#hydr

▫️Бумага была куплена 12.12.2018 по 0,50 р.(пост)

▫️Прибыль составила 8,0% за 131 дн. (22,29% г-х)✅

---------------------

Бумага неплохо подросла на новостях об утверждении сд минимальных дивидендов(ссылка).

В моменте не вижу большого потенциала для роста (дд. 6,57%).

Долгосрочно идея продолжает выглядеть интересно, все озвученные ранее мной факторы актуальны(#hydr).

P/S: В публичном портфеле(#портфель2019) продолжаю держать позицию💪

Едем дальше🚀

#hydr

ПМЭФ 2019.НОВОСТИ

🔹ГАЗПРОМНЕФТЬ(инвестидея) #sibn

Ключевые моменты из интервью рейтер гендиректора Газпромнефти по экономике и финансам Алексея Янкевича:

▫️по итогам 2019 года компания хочет заплатить дивиденды акционерам не меньше, чем за прошлый год;

▫️есть желание увеличивать payout[див.долю в чп]

▫️при благоприятной ситуации payout немного будет увеличен в следующем году

▫️ "Мы хотим постепенного, но стабильного роста. Будем постепенно двигаться и взвешивать финансовые показатели против нашего процента от чистой прибыли"

Комментарий: Газпромнефть нацелена на постепенное увеличение див.доли, резкого перехода на 50% они не планируют. Это немного отдаляет перспективу раскрытия стоимости ее акций, но сам тренд обозначен - payout должен расти, это главное. Возможно в этом вопросе они будут оглядываться на Газпром, который обозначил переход на 50% в теч. 2-3 лет, но с учетом его работы над новой див.политикой, здесь возможны позитивные сюрпризы.

🔹ДИВИДЕНДЫ РУСГИДРО ЗА 2019 ГОД БУДУТ БЛИЗКИ К ВЫПЛАТАМ ЗА 2018 - ШУЛЬГИНОВ #hydr

Комментарий: Русгидро - это идея на 2-3 года с минимально гарантированным дивидендом, поэтому здесь все в рамках ожиданий.

🔹РОССЕТИ ПЛАНИРУЮТ ВНЕСТИ В ПРАВИТЕЛЬСТВО НОВУЮ ДИВПОЛИТИКУ ДО ОСЕНИ - ЛИВИНСКИЙ #rsti

🔹ФСК ПОКА НЕ СЧИТАЕТ НЕОБХОДИМЫМ МЕНЯТЬ ДИВИДЕНДНУЮ ПОЛИТИКУ - МУРОВ #fees

Комментарий: Две отлично дополняющие себя новости, скорей всего, новая див.политика Россетей будет основана исключительно на увеличении % трансляции дивидендов дочек(в основном фск) в собственные дивиденды, об увеличении payout для дочек речи нет. Помним, чтобы догнать по дд ФСК Россетям придется увеличить % трансляции до 80% или отправить акции фск в космос😀 (подробней)

#портфель2019 #fees #rsti #sibn #hydr

🔹ГАЗПРОМНЕФТЬ(инвестидея) #sibn

Ключевые моменты из интервью рейтер гендиректора Газпромнефти по экономике и финансам Алексея Янкевича:

▫️по итогам 2019 года компания хочет заплатить дивиденды акционерам не меньше, чем за прошлый год;

▫️есть желание увеличивать payout[див.долю в чп]

▫️при благоприятной ситуации payout немного будет увеличен в следующем году

▫️ "Мы хотим постепенного, но стабильного роста. Будем постепенно двигаться и взвешивать финансовые показатели против нашего процента от чистой прибыли"

Комментарий: Газпромнефть нацелена на постепенное увеличение див.доли, резкого перехода на 50% они не планируют. Это немного отдаляет перспективу раскрытия стоимости ее акций, но сам тренд обозначен - payout должен расти, это главное. Возможно в этом вопросе они будут оглядываться на Газпром, который обозначил переход на 50% в теч. 2-3 лет, но с учетом его работы над новой див.политикой, здесь возможны позитивные сюрпризы.

🔹ДИВИДЕНДЫ РУСГИДРО ЗА 2019 ГОД БУДУТ БЛИЗКИ К ВЫПЛАТАМ ЗА 2018 - ШУЛЬГИНОВ #hydr

Комментарий: Русгидро - это идея на 2-3 года с минимально гарантированным дивидендом, поэтому здесь все в рамках ожиданий.

🔹РОССЕТИ ПЛАНИРУЮТ ВНЕСТИ В ПРАВИТЕЛЬСТВО НОВУЮ ДИВПОЛИТИКУ ДО ОСЕНИ - ЛИВИНСКИЙ #rsti

🔹ФСК ПОКА НЕ СЧИТАЕТ НЕОБХОДИМЫМ МЕНЯТЬ ДИВИДЕНДНУЮ ПОЛИТИКУ - МУРОВ #fees

Комментарий: Две отлично дополняющие себя новости, скорей всего, новая див.политика Россетей будет основана исключительно на увеличении % трансляции дивидендов дочек(в основном фск) в собственные дивиденды, об увеличении payout для дочек речи нет. Помним, чтобы догнать по дд ФСК Россетям придется увеличить % трансляции до 80% или отправить акции фск в космос😀 (подробней)

#портфель2019 #fees #rsti #sibn #hydr

Сделки по публичному портфелю

🔘В пятницу поменял позицию в Русгидро на Газпром нефть:

▫️Русгидро: продажа по 0,604р.

▫️Газпромнефть: покупка по 395р.

▫️Доходность вложений в Русгидро за 6 мес. составила +25,8% (53% г-х)💪

🔘Причины:

Недавно глава Русгидро(Шульгинов) сообщил, что за 2019г. дивиденды, будут близки к текущим 3,67коп.(дд. 6,08%) - ссылка. Это является ожидаемым событием, так как, проблемы заниженной чп, которая является базой для выплаты дивидендов должны уйти только через 2-3 года. К этому моменту дивиденды по акциям должны вырасти до 6,2 коп., что при ожидаемой 8,5% дд. предполагает котировку около 0,74 р. Исходя из этого эффективная доходность вложений в акции русгидро на ближайшие 2 года составляет около 18,5% г-х(с учетом див-ов), что для меня является не совсем привлекательным вложением относительно всех рисков.

+По Газпром нефти вышли интересные новости, предполагающие скорый переход компании на выплату дивидендов исходя из 50% чп мсфо. Это должно позитивно отразиться на ее котировках.

⏳Посмотрим, насколько этот обмен окажется выгодным, в истории с Русгидро возможны положительные сюрпризы, не забываем про фактор ВСМПО Ависмы (ссылка). В бумаге есть сильный покупатель, где он остановится непонятно.

#портфель2019 #sibn #hydr

🔘В пятницу поменял позицию в Русгидро на Газпром нефть:

▫️Русгидро: продажа по 0,604р.

▫️Газпромнефть: покупка по 395р.

▫️Доходность вложений в Русгидро за 6 мес. составила +25,8% (53% г-х)💪

🔘Причины:

Недавно глава Русгидро(Шульгинов) сообщил, что за 2019г. дивиденды, будут близки к текущим 3,67коп.(дд. 6,08%) - ссылка. Это является ожидаемым событием, так как, проблемы заниженной чп, которая является базой для выплаты дивидендов должны уйти только через 2-3 года. К этому моменту дивиденды по акциям должны вырасти до 6,2 коп., что при ожидаемой 8,5% дд. предполагает котировку около 0,74 р. Исходя из этого эффективная доходность вложений в акции русгидро на ближайшие 2 года составляет около 18,5% г-х(с учетом див-ов), что для меня является не совсем привлекательным вложением относительно всех рисков.

+По Газпром нефти вышли интересные новости, предполагающие скорый переход компании на выплату дивидендов исходя из 50% чп мсфо. Это должно позитивно отразиться на ее котировках.

⏳Посмотрим, насколько этот обмен окажется выгодным, в истории с Русгидро возможны положительные сюрпризы, не забываем про фактор ВСМПО Ависмы (ссылка). В бумаге есть сильный покупатель, где он остановится непонятно.

#портфель2019 #sibn #hydr

{kind=link}

Русгидро. мсфо отчет за 2019г.

Отчетность оказалась слабой, выручка топчется на месте +помимо ожидаемых бумажных списаний наблюдается снижение операционной маржинальности👇

▪️Фин.показатели:

▫️Выручка: 566 млрд.р. (+2%)

▫️Ebitda margin: 27% (30% в 18г.)

▫️Netdebt/Ebitda: 1.9

▫️Чистая прибыль(рекорд): 0.64 млрд.р.(-98%)❗

▫️Целевая(расчетная) чистая прибыль: 49 (-17%)

▪️Акции в моменте выглядят дорого даже с учетом фиксированного дивиденда(3,68коп.):

▫️EV/Ebitda = 4.9

▫️P/BV=0.5

▫️P/E(по целевой чп)=5.9

▫️Дивидендная доходность: 5.5%(див. 3,68коп.)

👉🏻если убрать бумажные списания и прочие факторы, то при расчетной годовой прибыли в 49 млрд.р. дивидендная доходность составила бы умеренные 8.5% (payout 50%). За 2020 год дивиденды могут остаться на прежнем уровне:

Краткосрочно продавать, долгосрочно держать: С одной стороны, акция стоит дорого, с другой, в данной истории присутствует долгосрочный апсайд в виде роста фин.показателей за счет ввода в эксплуатацию новых объектов генерации и действующей программы повышения стоимости акций до целевых 1р.

#hydr

Отчетность оказалась слабой, выручка топчется на месте +помимо ожидаемых бумажных списаний наблюдается снижение операционной маржинальности👇

▪️Фин.показатели:

▫️Выручка: 566 млрд.р. (+2%)

▫️Ebitda margin: 27% (30% в 18г.)

▫️Netdebt/Ebitda: 1.9

▫️Чистая прибыль(рекорд): 0.64 млрд.р.(-98%)❗

▫️Целевая(расчетная) чистая прибыль: 49 (-17%)

▪️Акции в моменте выглядят дорого даже с учетом фиксированного дивиденда(3,68коп.):

▫️EV/Ebitda = 4.9

▫️P/BV=0.5

▫️P/E(по целевой чп)=5.9

▫️Дивидендная доходность: 5.5%(див. 3,68коп.)

👉🏻если убрать бумажные списания и прочие факторы, то при расчетной годовой прибыли в 49 млрд.р. дивидендная доходность составила бы умеренные 8.5% (payout 50%). За 2020 год дивиденды могут остаться на прежнем уровне:

▫️Дивиденды Русгидро за 2020 г составят не менее 0,0362 руб на акцию -компанияКраткосрочно продавать, долгосрочно держать: С одной стороны, акция стоит дорого, с другой, в данной истории присутствует долгосрочный апсайд в виде роста фин.показателей за счет ввода в эксплуатацию новых объектов генерации и действующей программы повышения стоимости акций до целевых 1р.

#hydr

{kind=link}

Русгидро 1 квартал 2020. Началось

✔️квартальная прибыль заметно прибавила:

▫️Прибыль рсбу: 14.3 млрд.р.(+20%)

▫️Прибыль мсфо: 25.9 млрд.р.(+57%)

✔️в расчетных LTM показателях стал преобладать положительный тренд:

▫️Расчетная(целевая) прибыль рсбу: 52 млрд.р.(+15%) - новый максимум🔝

▫️Расчетная(целевая) прибыль мсфо: 54 млрд.р. (0%)

🔥Русгидро на ждет обесценения активов в 2020-21гг., ожидает уверенный рост дивидендов:

"2021-2022 will be impairment free as no major projects are planned for completion. Solid dividend growth expected in the mid-term"(презентация,стр.15)

💡При отсутствии бумажных списаний у Русгидро есть неплохие шансы получить в 2020г. 54 млрд.р. прибыли, что при текущей текущей див.политике(payout 50%) предполагает 6.38 коп. дивидендов на акцию(дд. 8.6%) и закрепление котировок выше 0,80р.(+8%)

#hydr

✔️квартальная прибыль заметно прибавила:

▫️Прибыль рсбу: 14.3 млрд.р.(+20%)

▫️Прибыль мсфо: 25.9 млрд.р.(+57%)

✔️в расчетных LTM показателях стал преобладать положительный тренд:

▫️Расчетная(целевая) прибыль рсбу: 52 млрд.р.(+15%) - новый максимум🔝

▫️Расчетная(целевая) прибыль мсфо: 54 млрд.р. (0%)

🔥Русгидро на ждет обесценения активов в 2020-21гг., ожидает уверенный рост дивидендов:

"2021-2022 will be impairment free as no major projects are planned for completion. Solid dividend growth expected in the mid-term"(презентация,стр.15)

💡При отсутствии бумажных списаний у Русгидро есть неплохие шансы получить в 2020г. 54 млрд.р. прибыли, что при текущей текущей див.политике(payout 50%) предполагает 6.38 коп. дивидендов на акцию(дд. 8.6%) и закрепление котировок выше 0,80р.(+8%)

#hydr

Русгидро рсбу 2 квартал 2020 - есть потенциал для роста

✔️ рост ключевых показателей, как в полугодии(6м20/6м19):

▫️Выручка: 91 млрд.р.(+18%)

▫️Прибыль: 29.9 млрд.р.(+41%)

..так и в годовом выражении:

▫️Прибыль: 47.3 млрд.р.(+51%)

▫️Расчетная(целевая) прибыль: 56.7 млрд.р.(+30%)

💡Есть неплохие шансы на получение по итогам 2020г. 55-60 млдр.р. мсфо прибыли, что означает около 6.5коп. на акцию(дд. ~8.5%), напомню, что ранее компания сообщала, что не прогнозирует обесценения активов в этом году и ожидает роста дивидендов:

"2021-2022 will be impairment free as no major projects are planned for completion. Solid dividend growth expected in the mid-term"(презентация,стр.15)

💡6.5 коп. дивидендов предполагает котировку акций Русгидро в следующем году в районе 87коп.(дд. 7.5%), что с учетом дивидендов за 2019г.(3.62коп.) означает около 18% доходности г-х:

▫️05.08.2020: -0.7678р.(покупка)

▫️01.10.2020: 0.0315р.(дивиденд за 19г. с учетом налога)

▫️01.08.2021 0.87р.(продажа)

В данной истории все решает годовая мсфо отчетность, поэтому какими бы сильными небыли промежуточные показатели, риск слабого 4 квартала будет продолжать и дальше сдерживать рост котировок.

#hydr

✔️ рост ключевых показателей, как в полугодии(6м20/6м19):

▫️Выручка: 91 млрд.р.(+18%)

▫️Прибыль: 29.9 млрд.р.(+41%)

..так и в годовом выражении:

▫️Прибыль: 47.3 млрд.р.(+51%)

▫️Расчетная(целевая) прибыль: 56.7 млрд.р.(+30%)

💡Есть неплохие шансы на получение по итогам 2020г. 55-60 млдр.р. мсфо прибыли, что означает около 6.5коп. на акцию(дд. ~8.5%), напомню, что ранее компания сообщала, что не прогнозирует обесценения активов в этом году и ожидает роста дивидендов:

"2021-2022 will be impairment free as no major projects are planned for completion. Solid dividend growth expected in the mid-term"(презентация,стр.15)

💡6.5 коп. дивидендов предполагает котировку акций Русгидро в следующем году в районе 87коп.(дд. 7.5%), что с учетом дивидендов за 2019г.(3.62коп.) означает около 18% доходности г-х:

▫️05.08.2020: -0.7678р.(покупка)

▫️01.10.2020: 0.0315р.(дивиденд за 19г. с учетом налога)

▫️01.08.2021 0.87р.(продажа)

В данной истории все решает годовая мсфо отчетность, поэтому какими бы сильными небыли промежуточные показатели, риск слабого 4 квартала будет продолжать и дальше сдерживать рост котировок.

#hydr

{kind=link}

Русгидро мсфо 6 мес.2020г. - ожидаемо сильный отчет

Опубликованные ранее сильные показатели по рсбу нашли свое отражение в мсфо.

Несмотря на сложные условия первого полугодия, Русгидро продолжает демонстрировать сильную динамику финансовых показателей (1п20/1п19):

▫️Выручка: 194 млрд.р.(+7%)

▫️Ebitda: 67.6 млрд.р. (+34%)

▫️Чистая прибыль: 46.8 млрд.р.(+59%)

▫️Скорректированная прибыль: 40 млрд.р.(+57%)

Потенциальный дивидендная доходность акций Русгидро составляет 9.8%: за последние 12 мес. расчетная(целевая) прибыль до влияния бумажных влияний составила 63 млрд.р., что при 50% payout предполагает около 7.4коп. дивидендов на акцию (дд.9.8%).

❗главным дивидендным риском для акций продолжает оставаться неопределенность по размеру бумажных списаний, которые традиционно происходят в конце года.

Менеджмент оптимистичен:

-Русгидро ждет, что финрезультаты по итогам 2020 года будут достаточно хороши, чтобы выплатить лучший уровень дивидендов в 2021 году - топ-менеджер - прайм

-Русгидро прогнозирует "уверенный рост дивидендов" в среднесрочной перспективе. - прайм

💡Сильные финансовые показатели и привлекательная дивидендная политика создают хорошую базу для роста стоимости акций, целевой уровень которых постепенно смещается в район 0.9-1 р. за акцию. Риск бумажных списаний(низких дивидендов) этого года представляет опасность только для краткосрочных инвесторов, в перспективе чистая прибыль и дивиденды обязательно достигнут своих справедливых значений.

#hydr

Опубликованные ранее сильные показатели по рсбу нашли свое отражение в мсфо.

Несмотря на сложные условия первого полугодия, Русгидро продолжает демонстрировать сильную динамику финансовых показателей (1п20/1п19):

▫️Выручка: 194 млрд.р.(+7%)

▫️Ebitda: 67.6 млрд.р. (+34%)

▫️Чистая прибыль: 46.8 млрд.р.(+59%)

▫️Скорректированная прибыль: 40 млрд.р.(+57%)

Потенциальный дивидендная доходность акций Русгидро составляет 9.8%: за последние 12 мес. расчетная(целевая) прибыль до влияния бумажных влияний составила 63 млрд.р., что при 50% payout предполагает около 7.4коп. дивидендов на акцию (дд.9.8%).

❗главным дивидендным риском для акций продолжает оставаться неопределенность по размеру бумажных списаний, которые традиционно происходят в конце года.

Менеджмент оптимистичен:

-Русгидро ждет, что финрезультаты по итогам 2020 года будут достаточно хороши, чтобы выплатить лучший уровень дивидендов в 2021 году - топ-менеджер - прайм

-Русгидро прогнозирует "уверенный рост дивидендов" в среднесрочной перспективе. - прайм

💡Сильные финансовые показатели и привлекательная дивидендная политика создают хорошую базу для роста стоимости акций, целевой уровень которых постепенно смещается в район 0.9-1 р. за акцию. Риск бумажных списаний(низких дивидендов) этого года представляет опасность только для краткосрочных инвесторов, в перспективе чистая прибыль и дивиденды обязательно достигнут своих справедливых значений.

#hydr

{kind=link}

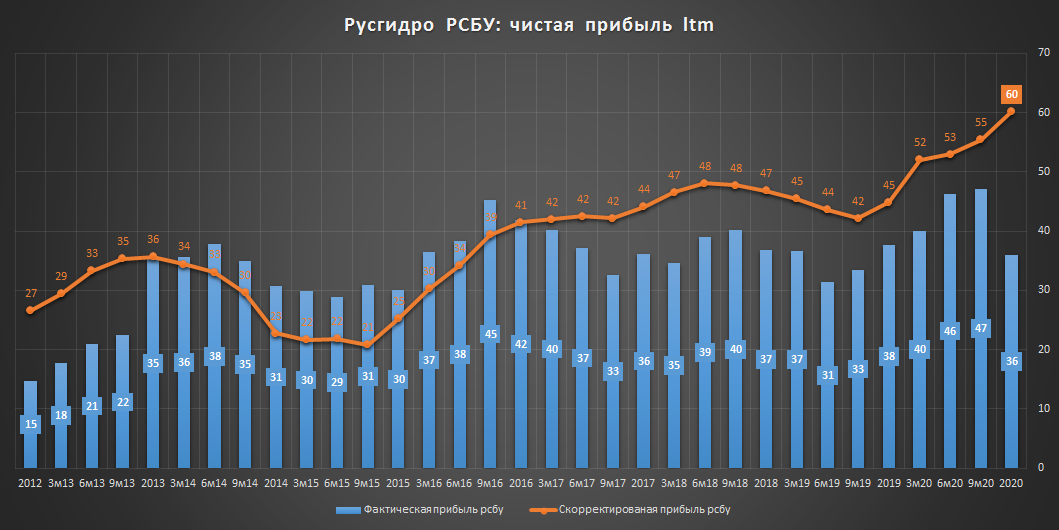

Русгидро отчет по рсбу за 9 мес. - рост продолжается

За 9 месяцев(9м20/9м19):

▫️Выручка: 136 млрд.р.(+17%)

▫️Прибыль: 42.3 млрд.р.(+29%)

В годовом выражении прибыль компании находится на максимальном с 2013г. уровне💪

💡Рост показателей по рсбу в некоторой степени должно отразиться и в мсфо, которая является дивидендной базой для выплаты 50% прибыли.

💡Достижение в этом году 55-60 млрд.р. прибыли по мсфо продолжает быть актуально, что позволят рассчитывать на 6.5коп. дивидендов по итогам 2020 года (див.доходность 8.98%), но все решит размер списаний в 4 квартале.

#hydr

За 9 месяцев(9м20/9м19):

▫️Выручка: 136 млрд.р.(+17%)

▫️Прибыль: 42.3 млрд.р.(+29%)

В годовом выражении прибыль компании находится на максимальном с 2013г. уровне💪

💡Рост показателей по рсбу в некоторой степени должно отразиться и в мсфо, которая является дивидендной базой для выплаты 50% прибыли.

💡Достижение в этом году 55-60 млрд.р. прибыли по мсфо продолжает быть актуально, что позволят рассчитывать на 6.5коп. дивидендов по итогам 2020 года (див.доходность 8.98%), но все решит размер списаний в 4 квартале.

#hydr

Русгидро мсфо за 9 мес.2020г. - инвестиционный потенциал сохраняется

Мои ожидания по росту прибыли продолжают подтверждаться квартальными отчетами(9м20/9м19)👇

▫️Выручка: 277 млрд.р.(+7%)

▫️Ebitda: 90 млрд.р. (+29%)

▫️Чистая прибыль: 60.5 млрд.р.(+72%)

▫️Скорректированная прибыль: 50.8 млрд.р.(+53%)

Недорогая компания с высокой потенциальной доходностью:

▫️P/E относительно скорректированной прибыли: 5.0

▫️EV/Ebitda: 4.1

▫️Дивидендная доходность относительно скорректированной прибыли(66 млрд.р.) при 50% payout составляет 9.9%

Апсайд не менее 18%: целевой уровень акций Русгидро при восстановлении прибыли составляет не менее 0.90р.(+18%), что подразумевает адекватные 4.6 по EV/Ebitda и див.доходность в районе 8%

❗Главный дивидендным риском Русгидро продолжают оставаться размеры бумажных списаний в 4 квартале, которые уже не первый год значительно снижают ее чистую прибыль(дивиденды), но компания сообщает о прохождении пика данных расходов и росте дивидендов:

⚡РУСГИДРО: ОЖИДАЕТСЯ РОСТ ДИВИДЕНДОВ В СРЕДНЕСРОЧНОЙ ПЕРСПЕКТИВЕ

💡В качестве итога повторю свою прошлую мысль: "Риск бумажных списаний(низких дивидендов) этого года представляет опасность только для краткосрочных инвесторов, в перспективе чистая прибыль и дивиденды обязательно достигнут своих справедливых значений".

#hydr

Мои ожидания по росту прибыли продолжают подтверждаться квартальными отчетами(9м20/9м19)👇

▫️Выручка: 277 млрд.р.(+7%)

▫️Ebitda: 90 млрд.р. (+29%)

▫️Чистая прибыль: 60.5 млрд.р.(+72%)

▫️Скорректированная прибыль: 50.8 млрд.р.(+53%)

Недорогая компания с высокой потенциальной доходностью:

▫️P/E относительно скорректированной прибыли: 5.0

▫️EV/Ebitda: 4.1

▫️Дивидендная доходность относительно скорректированной прибыли(66 млрд.р.) при 50% payout составляет 9.9%

Апсайд не менее 18%: целевой уровень акций Русгидро при восстановлении прибыли составляет не менее 0.90р.(+18%), что подразумевает адекватные 4.6 по EV/Ebitda и див.доходность в районе 8%

❗Главный дивидендным риском Русгидро продолжают оставаться размеры бумажных списаний в 4 квартале, которые уже не первый год значительно снижают ее чистую прибыль(дивиденды), но компания сообщает о прохождении пика данных расходов и росте дивидендов:

⚡РУСГИДРО: ОЖИДАЕТСЯ РОСТ ДИВИДЕНДОВ В СРЕДНЕСРОЧНОЙ ПЕРСПЕКТИВЕ

💡В качестве итога повторю свою прошлую мысль: "Риск бумажных списаний(низких дивидендов) этого года представляет опасность только для краткосрочных инвесторов, в перспективе чистая прибыль и дивиденды обязательно достигнут своих справедливых значений".

#hydr

{kind=link}

Русгидро хочет удвоить прибыль к 2025 году

Как пишет коммерсант, в проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб., а на 2025г. до 70.2 млрд.р.

Прибыль Русгидро в соотв. с бизнес-планом:

▫️2020г.: 33.4 млрд.р.

▫️2021г.: 47.9 млрд.р.

▫️2022г.: 39.3 млрд.р.

▫️2023г.: 48.2 млрд.р.

▫️2024г.: 61.4 млрд.р.

▫️2025г.: 70.2 млрд.р.

💡Форвардное P/E и див.доходность за 25г составляют 5.2 и 9.6% соотв.

Как уже отмечалось мной ранее, Русгидро уже сейчас может получать около 66 млрд.р. прибыли и платить дивидендами 7.5коп. на акцию (payout 50%), но компания планирует выйти на данный уровень только в 2024-25гг., что может отсрочить взятие котировками долгожданных 1 руб.

При сохранении 50% payout на существенный рост дивидендов Русгидро можно рассчитывать только по итогам 2024г., но уверен, что реализовать данный потенциал компания может и раньше, поэтому минимальная цель по акциям на этот год в 90коп. продолжает быть актуальна.

#hydr

Как пишет коммерсант, в проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб., а на 2025г. до 70.2 млрд.р.

Прибыль Русгидро в соотв. с бизнес-планом:

▫️2020г.: 33.4 млрд.р.

▫️2021г.: 47.9 млрд.р.

▫️2022г.: 39.3 млрд.р.

▫️2023г.: 48.2 млрд.р.

▫️2024г.: 61.4 млрд.р.

▫️2025г.: 70.2 млрд.р.

💡Форвардное P/E и див.доходность за 25г составляют 5.2 и 9.6% соотв.

Как уже отмечалось мной ранее, Русгидро уже сейчас может получать около 66 млрд.р. прибыли и платить дивидендами 7.5коп. на акцию (payout 50%), но компания планирует выйти на данный уровень только в 2024-25гг., что может отсрочить взятие котировками долгожданных 1 руб.

При сохранении 50% payout на существенный рост дивидендов Русгидро можно рассчитывать только по итогам 2024г., но уверен, что реализовать данный потенциал компания может и раньше, поэтому минимальная цель по акциям на этот год в 90коп. продолжает быть актуальна.

#hydr

{kind=link}

Русгидро рсбу 2020г. - бумажные списания снова все портят

▫️Выручка: 177 млрд.р.(+14%)

▫️Прибыль от продаж: 74 млрд.р. (+21%)

▫️Чистая прибыль: 36 млрд.р.(-4%)

▫️Скорр. чистая прибыль: 60 млрд.р.(+34%)

💡Основное влияние на снижение прибыли оказали бумажные списания (17 млрд.р.), курсовые разницы (4 млрд.р.) и расходы по форварду на акции (2 млрд.р.), в сумме 23 млрд.р.

Чуда не случилось, на фоне новых рекордов по выручке бумажные списания продолжают съедать значительную часть прибыли(дивидендов), отчет по мсфо выйдет 2 марта и вряд ли существенно изменит ситуацию, Русгидро продолжает оставаться историей с высоким внутренним апсайдом и неопределенным горизонтом.

#hydr

▫️Выручка: 177 млрд.р.(+14%)

▫️Прибыль от продаж: 74 млрд.р. (+21%)

▫️Чистая прибыль: 36 млрд.р.(-4%)

▫️Скорр. чистая прибыль: 60 млрд.р.(+34%)

💡Основное влияние на снижение прибыли оказали бумажные списания (17 млрд.р.), курсовые разницы (4 млрд.р.) и расходы по форварду на акции (2 млрд.р.), в сумме 23 млрд.р.

Чуда не случилось, на фоне новых рекордов по выручке бумажные списания продолжают съедать значительную часть прибыли(дивидендов), отчет по мсфо выйдет 2 марта и вряд ли существенно изменит ситуацию, Русгидро продолжает оставаться историей с высоким внутренним апсайдом и неопределенным горизонтом.

#hydr

{kind=link}

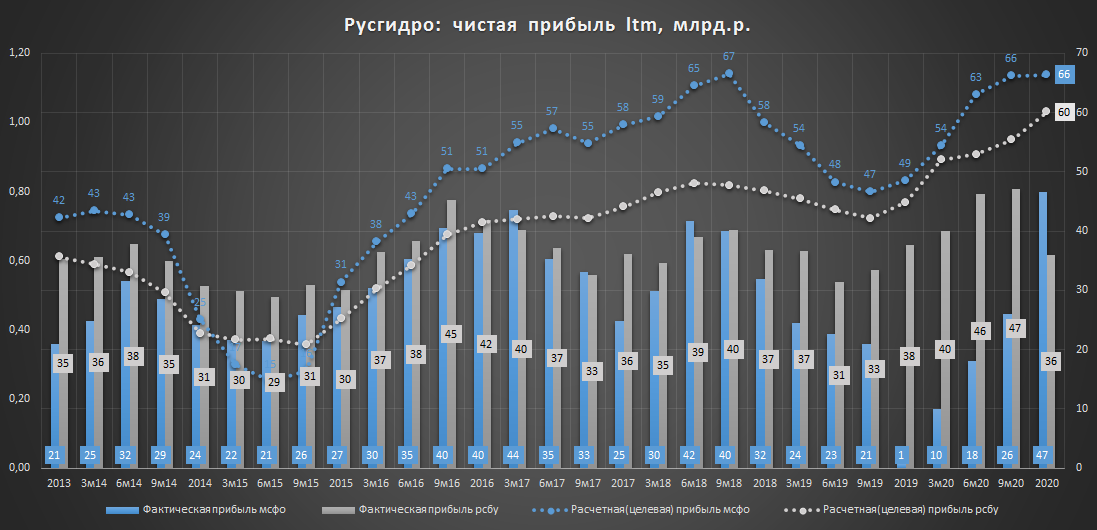

Русгидро сущесвтенно увеличила прибыль по мсфо

Слабый отчет по рсбу за 20г. (чп 36 млрд.р.) и опубликованный ранее бизнес-план Русгидро с ожидаемой прибылью за 20г. в 33 млрд.р. не предвещали ее особого роста и по мсфо, но небольшое чудо все-таки случилось👇

🔥Прибыль Русгидро за 2020г составила 46.6 млрд.р.(против 0.6 млрд.р. в 2019г.)

-Ebitda: 120 млрд.р.(+23%)

-Скорректированная прибыль: 66.4 млрд.р.(+37%)

-Расчетный дивиденд(payout 50%) = 0.053р.(дд. 6.6%)

🔥Русгидро ожидает рост дивидендов в среднесрочной перспективе и не ожидает бумажных списаний в 2021-22гг.(презентация), что косвенно подтверждает сохранение положительной динамики прибыли по мсфо.

💡Достижение расчетных ~66 млрд.р. прибыли и выплата 0.0755р. дивидендов на акцию (дд.9.4%, payout 50%) продолжают быть актуальны, но ключевым вопросом в данной истории остается временной фактор, т.к. планируемый в бизнес-плане медленный рост прибыли заметно ухудшает шансы на быстрый подъем котировок в целевой район 0.9-1р.

#hydr

Слабый отчет по рсбу за 20г. (чп 36 млрд.р.) и опубликованный ранее бизнес-план Русгидро с ожидаемой прибылью за 20г. в 33 млрд.р. не предвещали ее особого роста и по мсфо, но небольшое чудо все-таки случилось👇

🔥Прибыль Русгидро за 2020г составила 46.6 млрд.р.(против 0.6 млрд.р. в 2019г.)

-Ebitda: 120 млрд.р.(+23%)

-Скорректированная прибыль: 66.4 млрд.р.(+37%)

-Расчетный дивиденд(payout 50%) = 0.053р.(дд. 6.6%)

🔥Русгидро ожидает рост дивидендов в среднесрочной перспективе и не ожидает бумажных списаний в 2021-22гг.(презентация), что косвенно подтверждает сохранение положительной динамики прибыли по мсфо.

💡Достижение расчетных ~66 млрд.р. прибыли и выплата 0.0755р. дивидендов на акцию (дд.9.4%, payout 50%) продолжают быть актуальны, но ключевым вопросом в данной истории остается временной фактор, т.к. планируемый в бизнес-плане медленный рост прибыли заметно ухудшает шансы на быстрый подъем котировок в целевой район 0.9-1р.

#hydr

{kind=link}