Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-мае 2023 года сложилась в размере $51,5 за баррель, в январе-мае 2022 года – $83,48 за баррель.

Средняя цена на нефть марки Urals в мае 2023 года сложилась в размере $53,34 за баррель, что в 1,48 раз ниже, чем в мае 2022 года ($78,81 за баррель).

Цена нефти North Sea Dated в мае 2023 года составила $75,52.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

#еврозона #инфляция #экономика #ЕЦБ #Кризис

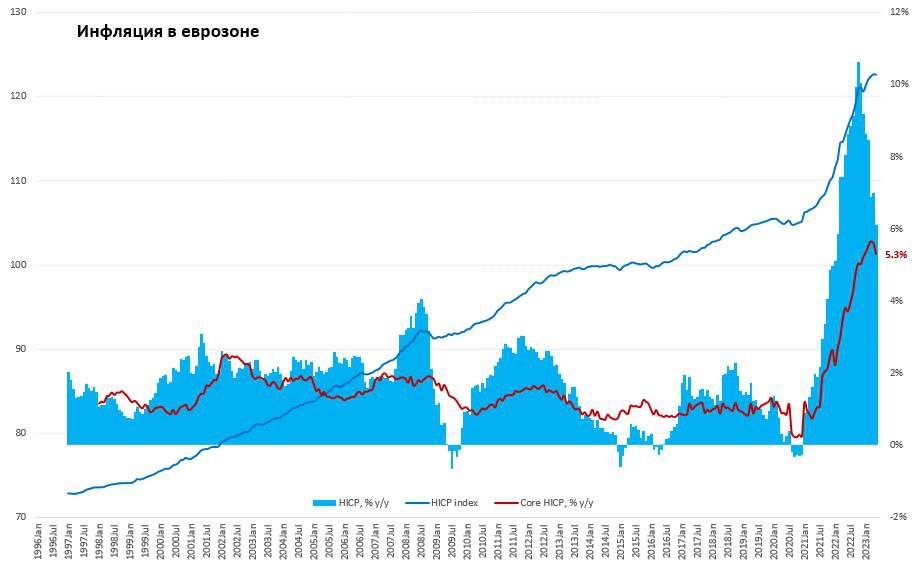

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС активно сокращала баланс перед повышением потолка

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)...

@truecon

ФРС активно сокращала баланс перед повышением потолка

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

✔️ Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

✔️ Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

✔️ Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

✔️ S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

@truecon

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

✔️ Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

✔️ Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

✔️ Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

✔️ S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: Занятость выросла ... нет, безработица выросла

Отчет по рынку труда вышел, мягко говоря, неоднозначно. Количество занятых вне с/х росло существенно быстрее ожиданий, прибавив 339 тыс. за месяц, из них 283 тыс. в частном сектор. Основной рост идет в секторе услуг, где стабильно генерируется более 200 тыс. рабочих мест ежемесячно. В этой части статистики пока никаких признаков реального ухудшения нет. Почасовая оплата труда производственного и неуправленческого персонала показала прирост 0.5% м/м и 4.5% г/г, рост общего ФОТ замедлился до 5.3% г/г, но в основном за счет высокой базы прошлого года и снижения количества отработанных часов.

Вторая часть отчета по опросам домохозяйств, наоборот, зафиксировала рост безработицы до 3.7% на фоне сокращения количества занятых. При этом, доля занятых немного снизилась до 60.3%, а участие в рабочей силе без изменений третий месяц подряд 62.6%. Данные выглядят кривовато и не дают каких-то понятных сигналов относительно динамики рынка труда, но это похоже проблемы качества статистики и ее обработки, которое с началом ковида сильно деградировало. Но, даже несмотря на это, в целом (с учетом прочих индикаторов) можно говорить о том, что пока это рынок труда остается достаточно горячим, хотя и дает намеки на охлаждение .

Реакцию финрынков на это можно охарактеризовать как веру в «высокие ставки без рецессии» (за все хорошее против всего плохого), т.к. ожидания по снижению ставок ФРС во втором полугодии снизились, доходности гособлигаций выросли, акции и доллар – тоже выросли. Т.е. рынок пошел в сторону нарратива ФРС «ставки повысим, но рецессии не будет»... осень покажет насколько это было реалистичным ожиданием..,

@truecon

США: Занятость выросла ... нет, безработица выросла

Отчет по рынку труда вышел, мягко говоря, неоднозначно. Количество занятых вне с/х росло существенно быстрее ожиданий, прибавив 339 тыс. за месяц, из них 283 тыс. в частном сектор. Основной рост идет в секторе услуг, где стабильно генерируется более 200 тыс. рабочих мест ежемесячно. В этой части статистики пока никаких признаков реального ухудшения нет. Почасовая оплата труда производственного и неуправленческого персонала показала прирост 0.5% м/м и 4.5% г/г, рост общего ФОТ замедлился до 5.3% г/г, но в основном за счет высокой базы прошлого года и снижения количества отработанных часов.

Вторая часть отчета по опросам домохозяйств, наоборот, зафиксировала рост безработицы до 3.7% на фоне сокращения количества занятых. При этом, доля занятых немного снизилась до 60.3%, а участие в рабочей силе без изменений третий месяц подряд 62.6%. Данные выглядят кривовато и не дают каких-то понятных сигналов относительно динамики рынка труда, но это похоже проблемы качества статистики и ее обработки, которое с началом ковида сильно деградировало. Но, даже несмотря на это, в целом (с учетом прочих индикаторов) можно говорить о том, что пока это рынок труда остается достаточно горячим, хотя и дает намеки на охлаждение .

Реакцию финрынков на это можно охарактеризовать как веру в «высокие ставки без рецессии» (за все хорошее против всего плохого), т.к. ожидания по снижению ставок ФРС во втором полугодии снизились, доходности гособлигаций выросли, акции и доллар – тоже выросли. Т.е. рынок пошел в сторону нарратива ФРС «ставки повысим, но рецессии не будет»... осень покажет насколько это было реалистичным ожиданием..,

@truecon

{kind=link}

#США #долг #бюджет #Минфин

Минфин США опубликовал данные за 1 июня по остаткам на счетах – они снизились до $22.9 млрд. 31 мая Йеллен и Ко опубликовали данные о том, что «чрезвычайных мер» осталось лишь на $33 млрд, но уже 1 июня бюджет, проявив чудеса изворотливости, занял на рынке на $61.5 млрд, а 2 июня еще на $25 млрд и не пробил потолок госдолга. $50 млрд – туда ... $50 млрд – сюда, оказывается не проблема. «Час X» о котором постоянно заявляла Йеллен был не больше, чем политически мотивированные «пугалки». Клоунада устроенная с «часом Х» никак не повышает доверие к Минфину... это видно и потому как живо, что рынок, что политики подвергали ее сомнению.

Что Минфин будет делать после повышения? На следующей неделе - Минфин анонсировал займы на $352 млрд при плановых погашениях долга на $289 млрд, т.е. не форсирует и планирует занять $60-65 млрд за неделю при ожидаемом дефиците $25-30 млрд. Это означает, что на следующую неделю Минфин США больших «изъятий» в сотни миллиардов не планирует.

@truecon

Минфин США опубликовал данные за 1 июня по остаткам на счетах – они снизились до $22.9 млрд. 31 мая Йеллен и Ко опубликовали данные о том, что «чрезвычайных мер» осталось лишь на $33 млрд, но уже 1 июня бюджет, проявив чудеса изворотливости, занял на рынке на $61.5 млрд, а 2 июня еще на $25 млрд и не пробил потолок госдолга. $50 млрд – туда ... $50 млрд – сюда, оказывается не проблема. «Час X» о котором постоянно заявляла Йеллен был не больше, чем политически мотивированные «пугалки». Клоунада устроенная с «часом Х» никак не повышает доверие к Минфину... это видно и потому как живо, что рынок, что политики подвергали ее сомнению.

Что Минфин будет делать после повышения? На следующей неделе - Минфин анонсировал займы на $352 млрд при плановых погашениях долга на $289 млрд, т.е. не форсирует и планирует занять $60-65 млрд за неделю при ожидаемом дефиците $25-30 млрд. Это означает, что на следующую неделю Минфин США больших «изъятий» в сотни миллиардов не планирует.

@truecon

#Турция #инфляция #ставка #TRY

В мае турецкая инфляция, впервые за долгий период оказалась практически нулевой 0.04% м/м, а годовая инфляция замедлилась до 39.6% г/г. Но единственным значимым фактором этого снижения стали коммунальные тарифы и цены в секторе жилья -13.8% м/м и 20.7% г/г, вклад этого фактора в месячную инфляцию составил 2.3 п.п. Предвыборный подарок в виде бесплатного газа в мае мог снизить месячную инфляцию на ~2.9 п.п., т.е. в реальности они особо не снизилась.

Лире это, конечно, особо не поможет, она потихоньку протаптывает себе дорогу к новым рекордам… хотя назначение на позицию министра финансов более традиционного, с точки зрения экономического бэкграунда, Мехмета Шимшека и породило какие-то надежды, вряд ли он будет иметь достаточно полномочий, чтобы резко развернуть проводимую политику.

@truecon

В мае турецкая инфляция, впервые за долгий период оказалась практически нулевой 0.04% м/м, а годовая инфляция замедлилась до 39.6% г/г. Но единственным значимым фактором этого снижения стали коммунальные тарифы и цены в секторе жилья -13.8% м/м и 20.7% г/г, вклад этого фактора в месячную инфляцию составил 2.3 п.п. Предвыборный подарок в виде бесплатного газа в мае мог снизить месячную инфляцию на ~2.9 п.п., т.е. в реальности они особо не снизилась.

Лире это, конечно, особо не поможет, она потихоньку протаптывает себе дорогу к новым рекордам… хотя назначение на позицию министра финансов более традиционного, с точки зрения экономического бэкграунда, Мехмета Шимшека и породило какие-то надежды, вряд ли он будет иметь достаточно полномочий, чтобы резко развернуть проводимую политику.

@truecon

{kind=link}

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июне 2023 года в размере -44,0 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам мая 2023 года составило -30,6 млрд руб.

Таким образом, совокупный объем средств, направляемых на продажу иностранной валюты, составляет 74,6 млрд руб. Операции будут проводиться в период с 7 июня 2023 года по 6 июля 2023 года, соответственно, ежедневный объем продажи иностранной валюты составит в эквиваленте 3,6 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#Австралия #ставка #инфляция #экономика #RBA

РБА продолжает повышать

Резервный банк Австралии в очередной раз немного удивил рынки повысив ставку второй раз после апрельской паузы на 25 б.п. до 4.1%. Хотя ряд намеков от ЦБ был, но рынок им не поверил.

РБА в этом цикле ужесточения один из самых неадекватных и нервных ЦБ, которого постоянно носит из стороны в сторону, но как раз это ярко отражает реальные настроения в центробанках. Долги населения (в основном ипотечный долг) на входе в 2022 года составляли почти 120% ВВП и с повышением ставок падение цен на дома пугает ЦБ. Но и инфляция высокая...

P.S.: Небольшой отскок цен на жилье прибавил РБА смелости... надолго ли...

@truecon

РБА продолжает повышать

Резервный банк Австралии в очередной раз немного удивил рынки повысив ставку второй раз после апрельской паузы на 25 б.п. до 4.1%. Хотя ряд намеков от ЦБ был, но рынок им не поверил.

РБА в этом цикле ужесточения один из самых неадекватных и нервных ЦБ, которого постоянно носит из стороны в сторону, но как раз это ярко отражает реальные настроения в центробанках. Долги населения (в основном ипотечный долг) на входе в 2022 года составляли почти 120% ВВП и с повышением ставок падение цен на дома пугает ЦБ. Но и инфляция высокая...

P.S.: Небольшой отскок цен на жилье прибавил РБА смелости... надолго ли...

@truecon

#США #долг #бюджет #Минфин

США: госдолг +$359 млрд... за день

Минфин США опубликовал данные за 5 июня (передвинутый «час Х»), объем средств на счету в ФРС вырос с $23.3 млрд до $71.3 млрд, т.е. на $47.9 млрд. При этом, 5 июня Минфин занял $40 млрд, т.е. в реальности никакого дефолта бы не случилось 5 июня, да и 6 июня бы тоже не случилось.

Аукционы с расчетами на этой неделе все проведены и новых не анонсировано, поэтому уже точно можно говорить о цифрах: до конца недели Йеллен займет $295.5 млрд и погасит $263.7 млрд, т.е. чистый объем рыночных займов составит еще $31.8 млрд, а с учетом понедельника $71.8 млрд.

Но долг, конечно, растет существенно быстрее, повышение потолка госдолга позволяет поставить на баланс Минфина Government Account Series, которые использовались для манипуляций с долгом, чтобы не пробить потолок, а их более, чем на $300 млрд. Поэтому госдолг США за 5 июня вырос с $31.47 трлн сразу до $31.83 трлн, или на $359 млрд. Но в общем-то это просто бумажные операции сам долг вырос раньше, просто Минфин США не ставил его на баланс, чтобы не пробить потолок.

Какие планы есть на данный момент: Минфин анонсировал 3 аукциона (4, 8 и 17 недель) с расчетами 13 июня на $146 млрд, при погашении на $124 млрд. Также он планирует занять на 13/26/52 недели – векселями, а также 3/10/30 лет – облигации, но объемы пока не объявлены, раньше такой набор потянул бы на $250-270 млрд. Погасить нужно будет за следующую неделю $351 млрд, если сильно объемы аукционов менять не будут – то займут около $400-420 млрд.

Пока видно, что Йеллен не форсирует процесс (испугали ее банкиры?), но Минфин еще соберет налоги на ~$100 млрд, что усилит отток ликвидности... к концу следующей недели.

@truecon

США: госдолг +$359 млрд... за день

Минфин США опубликовал данные за 5 июня (передвинутый «час Х»), объем средств на счету в ФРС вырос с $23.3 млрд до $71.3 млрд, т.е. на $47.9 млрд. При этом, 5 июня Минфин занял $40 млрд, т.е. в реальности никакого дефолта бы не случилось 5 июня, да и 6 июня бы тоже не случилось.

Аукционы с расчетами на этой неделе все проведены и новых не анонсировано, поэтому уже точно можно говорить о цифрах: до конца недели Йеллен займет $295.5 млрд и погасит $263.7 млрд, т.е. чистый объем рыночных займов составит еще $31.8 млрд, а с учетом понедельника $71.8 млрд.

Но долг, конечно, растет существенно быстрее, повышение потолка госдолга позволяет поставить на баланс Минфина Government Account Series, которые использовались для манипуляций с долгом, чтобы не пробить потолок, а их более, чем на $300 млрд. Поэтому госдолг США за 5 июня вырос с $31.47 трлн сразу до $31.83 трлн, или на $359 млрд. Но в общем-то это просто бумажные операции сам долг вырос раньше, просто Минфин США не ставил его на баланс, чтобы не пробить потолок.

Какие планы есть на данный момент: Минфин анонсировал 3 аукциона (4, 8 и 17 недель) с расчетами 13 июня на $146 млрд, при погашении на $124 млрд. Также он планирует занять на 13/26/52 недели – векселями, а также 3/10/30 лет – облигации, но объемы пока не объявлены, раньше такой набор потянул бы на $250-270 млрд. Погасить нужно будет за следующую неделю $351 млрд, если сильно объемы аукционов менять не будут – то займут около $400-420 млрд.

Пока видно, что Йеллен не форсирует процесс (испугали ее банкиры?), но Минфин еще соберет налоги на ~$100 млрд, что усилит отток ликвидности... к концу следующей недели.

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Лира, похоже, ускоряется, что не удивительно.

Интересно, что на пост главы турецкого ЦБ прочат Хафизе Гайе Эркан много лет проработавшую в США в т.ч. в Goldman Sachs. Правда есть интересные моменты ... именно она была co-CEO недавно утонувшего First Republic Bank в т.ч. курировала риски, правда вовремя из него ушла (в январе 2022 года)... но рук приложила к "успеху" банка. Потом ушла в Graystone - финансирование коммерческой недвижимости, но, видимо поняв, что "корабль тонет" (о перспективах кризиса здесь не говорит только ленивый) ... ушла.

@truecon

Лира, похоже, ускоряется, что не удивительно.

Интересно, что на пост главы турецкого ЦБ прочат Хафизе Гайе Эркан много лет проработавшую в США в т.ч. в Goldman Sachs. Правда есть интересные моменты ... именно она была co-CEO недавно утонувшего First Republic Bank в т.ч. курировала риски, правда вовремя из него ушла (в январе 2022 года)... но рук приложила к "успеху" банка. Потом ушла в Graystone - финансирование коммерческой недвижимости, но, видимо поняв, что "корабль тонет" (о перспективах кризиса здесь не говорит только ленивый) ... ушла.

@truecon

#Китай #экспорт #экономика #нефть

Китай в мае активно наращивал импорт нефти

Китайская внешняя торговля в мае продемонстрировала некоторое ухудшение динамики, что в общем-то неудивительно, учитывая постепенно вползающую в рецессию мировую экономику. Экспорт снизился до $283.5 млрд (-7.5% г/г), импорт снизился до $217.7 млрд (-4.5% г/г), в итоге торговый баланс составил $65.8 млрд. На самом деле, если смотреть среднее за 3 месяца – то пока все относительно ровно, т.к. в марте-апреле было все слишком хорошо. Сальдо торговли за последние 12 месяцев составило $0.96 трлн.

Импорт нефти Китаем стремительно вырос и составил 12.2 мб/д, что на 1.3 мб/д выше уровня мая прошлого года и на 1.8 мб/д выше уровня апреля. В среднем за последние три месяца импорт нефти составил рекордные с 2020 года 11.6 мб/д – это говорит о том, что Китай достаточно активно начал наращивать импорт нефти после открытия экономики пользуясь относительно низкими ценами. Средняя цена импорта составляла $80.3 за баррель.

Торговля Китая с Россией остается крайне активной, хотя экспорт в РФ немного снизился до $9.3 млрд (-3.7% м/м), но импорт резко вырос до $11.3 млрд (+17.7% м/м), в итоге сальдо торговли было отрицательным для Китая: в апреле -$2 млрд, с начала года -$7.9 млрд. Не сложно догадаться, что существенная часть прироста импорта из РФ в мае – это нефть и энергоносители. С начала года импорт Китая из РФ составил $50.86 млрд, экспорт $42.95 млрд, товарооборот вырос на 40.7% г/г и составил $93.8 млрд.

В целом – торговля с РФ продолжает активно расти, импорт нефти Китай активно наращивает. Некоторое улучшение ситуации с юаневой ликвидностью в мае на внутреннем рынке РФ может быть обусловлено ростом экспорта в Китай.

@truecon

Китай в мае активно наращивал импорт нефти

Китайская внешняя торговля в мае продемонстрировала некоторое ухудшение динамики, что в общем-то неудивительно, учитывая постепенно вползающую в рецессию мировую экономику. Экспорт снизился до $283.5 млрд (-7.5% г/г), импорт снизился до $217.7 млрд (-4.5% г/г), в итоге торговый баланс составил $65.8 млрд. На самом деле, если смотреть среднее за 3 месяца – то пока все относительно ровно, т.к. в марте-апреле было все слишком хорошо. Сальдо торговли за последние 12 месяцев составило $0.96 трлн.

Импорт нефти Китаем стремительно вырос и составил 12.2 мб/д, что на 1.3 мб/д выше уровня мая прошлого года и на 1.8 мб/д выше уровня апреля. В среднем за последние три месяца импорт нефти составил рекордные с 2020 года 11.6 мб/д – это говорит о том, что Китай достаточно активно начал наращивать импорт нефти после открытия экономики пользуясь относительно низкими ценами. Средняя цена импорта составляла $80.3 за баррель.

Торговля Китая с Россией остается крайне активной, хотя экспорт в РФ немного снизился до $9.3 млрд (-3.7% м/м), но импорт резко вырос до $11.3 млрд (+17.7% м/м), в итоге сальдо торговли было отрицательным для Китая: в апреле -$2 млрд, с начала года -$7.9 млрд. Не сложно догадаться, что существенная часть прироста импорта из РФ в мае – это нефть и энергоносители. С начала года импорт Китая из РФ составил $50.86 млрд, экспорт $42.95 млрд, товарооборот вырос на 40.7% г/г и составил $93.8 млрд.

В целом – торговля с РФ продолжает активно расти, импорт нефти Китай активно наращивает. Некоторое улучшение ситуации с юаневой ликвидностью в мае на внутреннем рынке РФ может быть обусловлено ростом экспорта в Китай.

@truecon

{kind=link}

#Канада #ставки #BOC #инфляция

И второй не выдержал

Банк Канады, остановивший цикл повышения ставок после заседания в январе, не выдержал и вслед за братьями австралийцами повысил ставку на 25 б.п. до 4.75%. Хотя сигнала на дальнейшее повышение ставок канадцы не дают, но заявили, что «рост потребления был на удивление сильным и всеобъемлющим»… а избыточный спрос в экономике выглядит «более устойчивым, чем предполагалось». Инфляция, опять же неожиданно, ускорилась несмотря на снижение цен на энергию и может «застрять» выше цели Банка Канады. Это означает, что политика не была «достаточно ограничительной», чтобы вернуть инфляцию к целевым уровням и сбалансировать спрос с предложением.

Метания ЦБ - это всегда неуверенность...

@truecon

И второй не выдержал

Банк Канады, остановивший цикл повышения ставок после заседания в январе, не выдержал и вслед за братьями австралийцами повысил ставку на 25 б.п. до 4.75%. Хотя сигнала на дальнейшее повышение ставок канадцы не дают, но заявили, что «рост потребления был на удивление сильным и всеобъемлющим»… а избыточный спрос в экономике выглядит «более устойчивым, чем предполагалось». Инфляция, опять же неожиданно, ускорилась несмотря на снижение цен на энергию и может «застрять» выше цели Банка Канады. Это означает, что политика не была «достаточно ограничительной», чтобы вернуть инфляцию к целевым уровням и сбалансировать спрос с предложением.

Метания ЦБ - это всегда неуверенность...

@truecon

#США #долг #бюджет #Минфин

Минфин США, после истерики в деловых СМИ на тему изъятия триллиона, опубликовал свои оценки изъятия кэша на счета:

✔️ Минфин рассчитывает завершить июнь с балансом наличных в объеме $425 млрд, т.е. до конца месяца через налоги и заимствования планирует забрать с рынка порядка $350 млрд.

✔️ Минфин также ожидает роста остатков на счетах в июле и сокращения в августе прежде, чем к концу сентября доведет его до целевого уровня $600 млрд.

✔️ В первую очередь будет увеличен объем выпуска краткосрочных векселей (как обычно), но и долгосрочные бумаги будут в рынке.

За первые три дня с повышения потолка Минфин изъял $49 млрд, объем обратного РЕПО ФРБ Нью-Йорка вырос на ~$20 млрд. Т.е. изъятие Минфином не транслируется в RRP ФРС а идет как отток ликвидности из банковской системы - обычно это плохо для для рыночных активов (как акций, так и облигаций).

P.S.: Минфин провел аукцион на 17 недель под 5.38% годовых - на 15-20 б.п. выше того, что дает фьючерс на ставку ФРС.

@truecon

Минфин США, после истерики в деловых СМИ на тему изъятия триллиона, опубликовал свои оценки изъятия кэша на счета:

✔️ Минфин рассчитывает завершить июнь с балансом наличных в объеме $425 млрд, т.е. до конца месяца через налоги и заимствования планирует забрать с рынка порядка $350 млрд.

✔️ Минфин также ожидает роста остатков на счетах в июле и сокращения в августе прежде, чем к концу сентября доведет его до целевого уровня $600 млрд.

✔️ В первую очередь будет увеличен объем выпуска краткосрочных векселей (как обычно), но и долгосрочные бумаги будут в рынке.

За первые три дня с повышения потолка Минфин изъял $49 млрд, объем обратного РЕПО ФРБ Нью-Йорка вырос на ~$20 млрд. Т.е. изъятие Минфином не транслируется в RRP ФРС а идет как отток ликвидности из банковской системы - обычно это плохо для для рыночных активов (как акций, так и облигаций).

P.S.: Минфин провел аукцион на 17 недель под 5.38% годовых - на 15-20 б.п. выше того, что дает фьючерс на ставку ФРС.

@truecon

#Минфин #нефть #бюджет #рубль

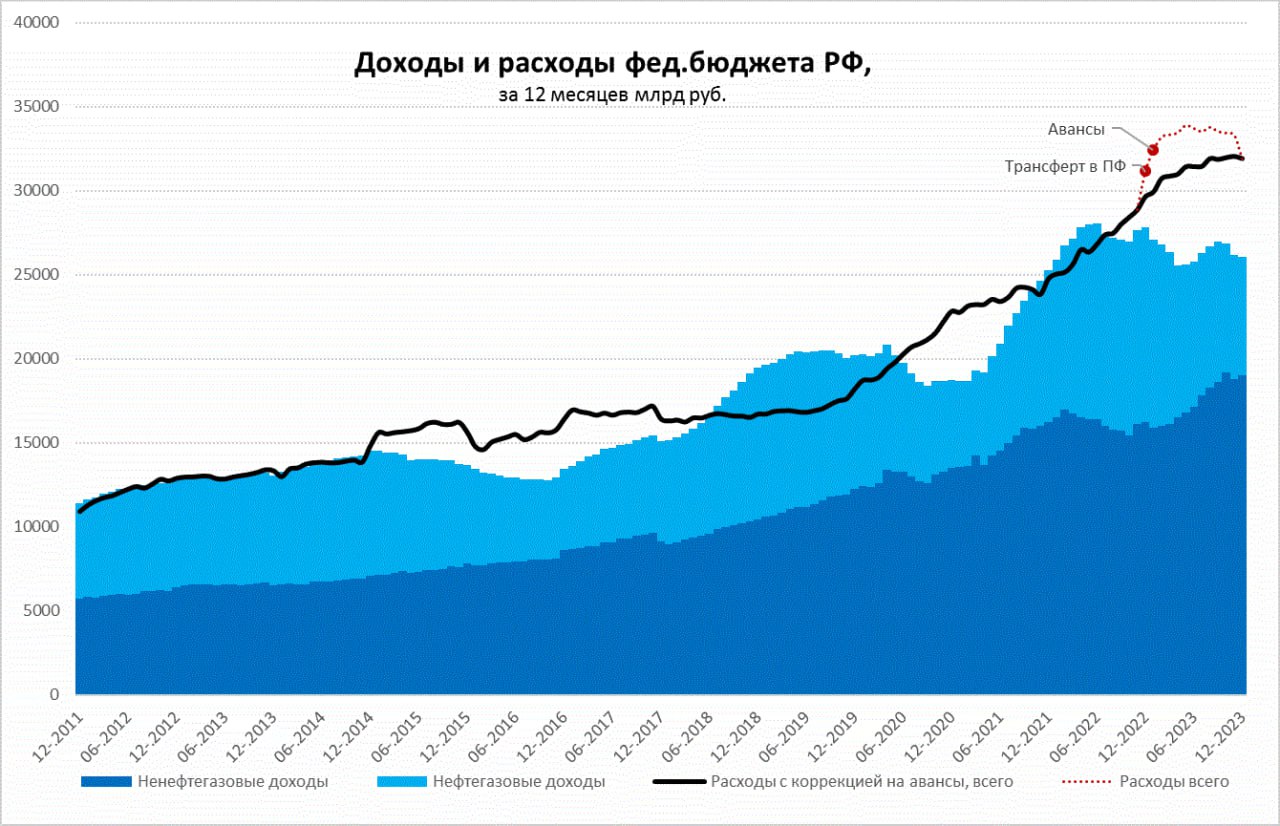

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция

В пятницу состоится заседание Банка России по процентным ставкам, честно говоря, ситуация крайне неоднозначна, хотя все консенсусы за сохранение ставок на текущем уровне 7.5%, но перевес в пользу этого решения крайне небольшой.

На прошлом заседании Банк России ужесточил сигнал, но крайне неуверенно подтверждал это ужесточение. Что изменилось с заседания 28 апреля:

✔️ Рост кредитования стал более устойчивым, предварительные данные Frank RG указывают на рост выдачи кредитов населению до 1.4 трлн в мае – это третий подряд месяц активных выдач. Но... возможно, это лишь всплеск перед введением целой серии ограничений (лимиты на кредиты, повышение Криска и т.п.) и уже летом все сдуется. С другой стороны рублевый кредит населению растет медленнее депозитов, что говорит о наличии сильной сберегательной составляющей, но активно идет и отток в наличные, что скорее в пользу ужесточения. В целом с этой стороны усиливаются инфляционные риски, но пока это не повод повышать ставку.

✔️ Бюджетный стимул оставался агрессивным, но фактически годовой план по дефициту выполнен, рост расходов замедляется, а доходов ускоряется. Если Минфин будет двигаться в сторону плановых показателей – то бюджетный стимул резко сократится в ближайшие месяцы. Это тоже скорее тоже за то, чтобы не торопиться.

✔️ Инфляционные ожидания немного подросли в мае, но последние три месяца они достаточно ровными, оценки текущей инфляции снизились, инфляционные ожидания предприятий чуть прибавили в розничной торговле. Инфляция демонстрировала признаки ускорения, но в пределах прогноза ЦБ (4.5-6.5%). Есть риски ускорения (в т.ч. из-за курса), но пока опять же в пределах цели на этот год. Существенным риском здесь остается дефицит рабочей силы, что уже приводит к ускорению роста зарплат как в номинальном, так и в реальном выражении и росту потребления. Это все скорее говорит за рост ставки, но при условии, что мы не увидим резкого замедления бюджетной динамики и кредита.

Что еще важно – это большой спред между ключевой ставкой ЦБ (7.5%) и реальными рыночными ставками кредитования (9.5-10% для заемщиков с высокими рейтингами), что делает реальную ситуацию существенно более жесткой (она скорее соответствует ставке ЦБ 8-8.5%), чем обусловлено нынешней ключевой ставкой. Правда есть и большой пул льготных кредитов. За последнее время ЦБ ввел ряд регуляторных мер по многим направлениям и поднял норму обязательных резервов, что сократило профицит ликвидности до ~1 трлн руб. Все это и близость июльского заседания дает мизерный, но все же перевес в пользу того, чтобы в июне удержаться от повышения ставки... но с крайне жестким сигналом на июль и, возможно, готовностью повысить ставку в более агрессивно (за два месяца сразу), если проинфляционные тенденции усилятся.

@truecon

В пятницу состоится заседание Банка России по процентным ставкам, честно говоря, ситуация крайне неоднозначна, хотя все консенсусы за сохранение ставок на текущем уровне 7.5%, но перевес в пользу этого решения крайне небольшой.

На прошлом заседании Банк России ужесточил сигнал, но крайне неуверенно подтверждал это ужесточение. Что изменилось с заседания 28 апреля:

✔️ Рост кредитования стал более устойчивым, предварительные данные Frank RG указывают на рост выдачи кредитов населению до 1.4 трлн в мае – это третий подряд месяц активных выдач. Но... возможно, это лишь всплеск перед введением целой серии ограничений (лимиты на кредиты, повышение Криска и т.п.) и уже летом все сдуется. С другой стороны рублевый кредит населению растет медленнее депозитов, что говорит о наличии сильной сберегательной составляющей, но активно идет и отток в наличные, что скорее в пользу ужесточения. В целом с этой стороны усиливаются инфляционные риски, но пока это не повод повышать ставку.

✔️ Бюджетный стимул оставался агрессивным, но фактически годовой план по дефициту выполнен, рост расходов замедляется, а доходов ускоряется. Если Минфин будет двигаться в сторону плановых показателей – то бюджетный стимул резко сократится в ближайшие месяцы. Это тоже скорее тоже за то, чтобы не торопиться.

✔️ Инфляционные ожидания немного подросли в мае, но последние три месяца они достаточно ровными, оценки текущей инфляции снизились, инфляционные ожидания предприятий чуть прибавили в розничной торговле. Инфляция демонстрировала признаки ускорения, но в пределах прогноза ЦБ (4.5-6.5%). Есть риски ускорения (в т.ч. из-за курса), но пока опять же в пределах цели на этот год. Существенным риском здесь остается дефицит рабочей силы, что уже приводит к ускорению роста зарплат как в номинальном, так и в реальном выражении и росту потребления. Это все скорее говорит за рост ставки, но при условии, что мы не увидим резкого замедления бюджетной динамики и кредита.

Что еще важно – это большой спред между ключевой ставкой ЦБ (7.5%) и реальными рыночными ставками кредитования (9.5-10% для заемщиков с высокими рейтингами), что делает реальную ситуацию существенно более жесткой (она скорее соответствует ставке ЦБ 8-8.5%), чем обусловлено нынешней ключевой ставкой. Правда есть и большой пул льготных кредитов. За последнее время ЦБ ввел ряд регуляторных мер по многим направлениям и поднял норму обязательных резервов, что сократило профицит ликвидности до ~1 трлн руб. Все это и близость июльского заседания дает мизерный, но все же перевес в пользу того, чтобы в июне удержаться от повышения ставки... но с крайне жестким сигналом на июль и, возможно, готовностью повысить ставку в более агрессивно (за два месяца сразу), если проинфляционные тенденции усилятся.

@truecon

#Китай #экономика #инфляция

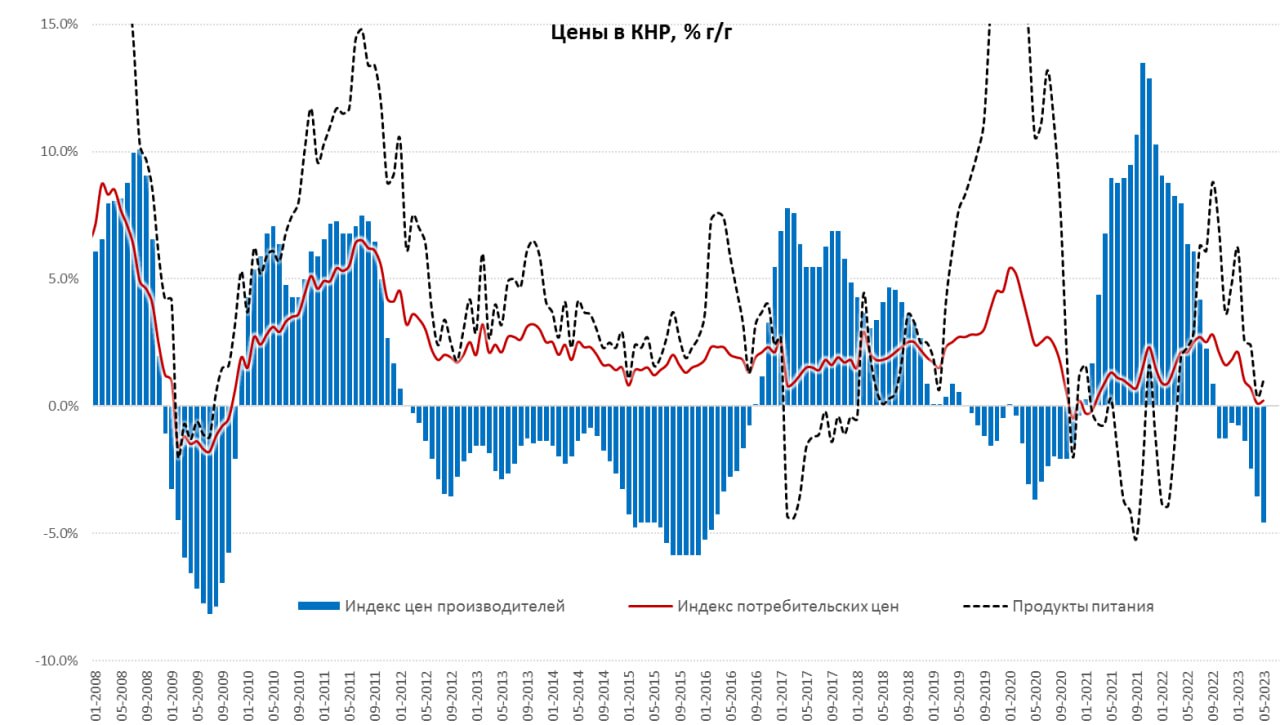

Китай – инфляции нет

Четвертый месяц подряд месячный прирост цен в Китае отрицательный -0.2 % м/м, годовая инфляция 0.2% г/г. Причем здесь нет какого-то одного фактора – цены как не росли, так и не растут по многим категориям: потребительские товары -0.2% м/м и -0.3% г/г, услуги -0.1% м/м и 0.9% г/г.

Цены производителей падали на 0.9% м/м и 4.6% г/г, причем на потребительские товары краткосрочного пользования рост цен 0.1% м/м и 0.3% г/г, долгосрочного пользования -0.4% м/м и -1.1% г/г. Такая динамик и определяет во многом крайне низкую инфляцию – объем производственных мощностей избыточен, а спрос остается слабым.

Китай все больше смахивает на Японию, длительные карантины, возможно, слишком сильно повлияли на поведение потребителя и он не торопится наращивать потребление, несмотря на огромные сбережения. В целом эта дает возможность смягчать монетарную и фискальную политику.

P.S.: Низкая инфляция приводит к тому, что реальный эффективный курс юаня снижается поддерживая внешнюю конкурентноспособность.

@truecon

Китай – инфляции нет

Четвертый месяц подряд месячный прирост цен в Китае отрицательный -0.2 % м/м, годовая инфляция 0.2% г/г. Причем здесь нет какого-то одного фактора – цены как не росли, так и не растут по многим категориям: потребительские товары -0.2% м/м и -0.3% г/г, услуги -0.1% м/м и 0.9% г/г.

Цены производителей падали на 0.9% м/м и 4.6% г/г, причем на потребительские товары краткосрочного пользования рост цен 0.1% м/м и 0.3% г/г, долгосрочного пользования -0.4% м/м и -1.1% г/г. Такая динамик и определяет во многом крайне низкую инфляцию – объем производственных мощностей избыточен, а спрос остается слабым.

Китай все больше смахивает на Японию, длительные карантины, возможно, слишком сильно повлияли на поведение потребителя и он не торопится наращивать потребление, несмотря на огромные сбережения. В целом эта дает возможность смягчать монетарную и фискальную политику.

P.S.: Низкая инфляция приводит к тому, что реальный эффективный курс юаня снижается поддерживая внешнюю конкурентноспособность.

@truecon

{kind=link}

#Турция #ставки #TRY

Разговоры о назначении Хафизе Гае Эркан главой ЦБ Турции реализовались. Но будут ли у нового главы Турции достаточные полномочия - большой вопрос, развернуть монетарную политику на 180 градусов пока вряд ли возможно.

Но лира все же притормозила свой забег на уровне 23.5 лиры за доллар

@truecon

Разговоры о назначении Хафизе Гае Эркан главой ЦБ Турции реализовались. Но будут ли у нового главы Турции достаточные полномочия - большой вопрос, развернуть монетарную политику на 180 градусов пока вряд ли возможно.

Но лира все же притормозила свой забег на уровне 23.5 лиры за доллар

@truecon