#Минфин #ОФЗ #долг #ставки

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@truecon

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@truecon

#Минфин #ОФЗ #долг #ставки

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@truecon

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@truecon

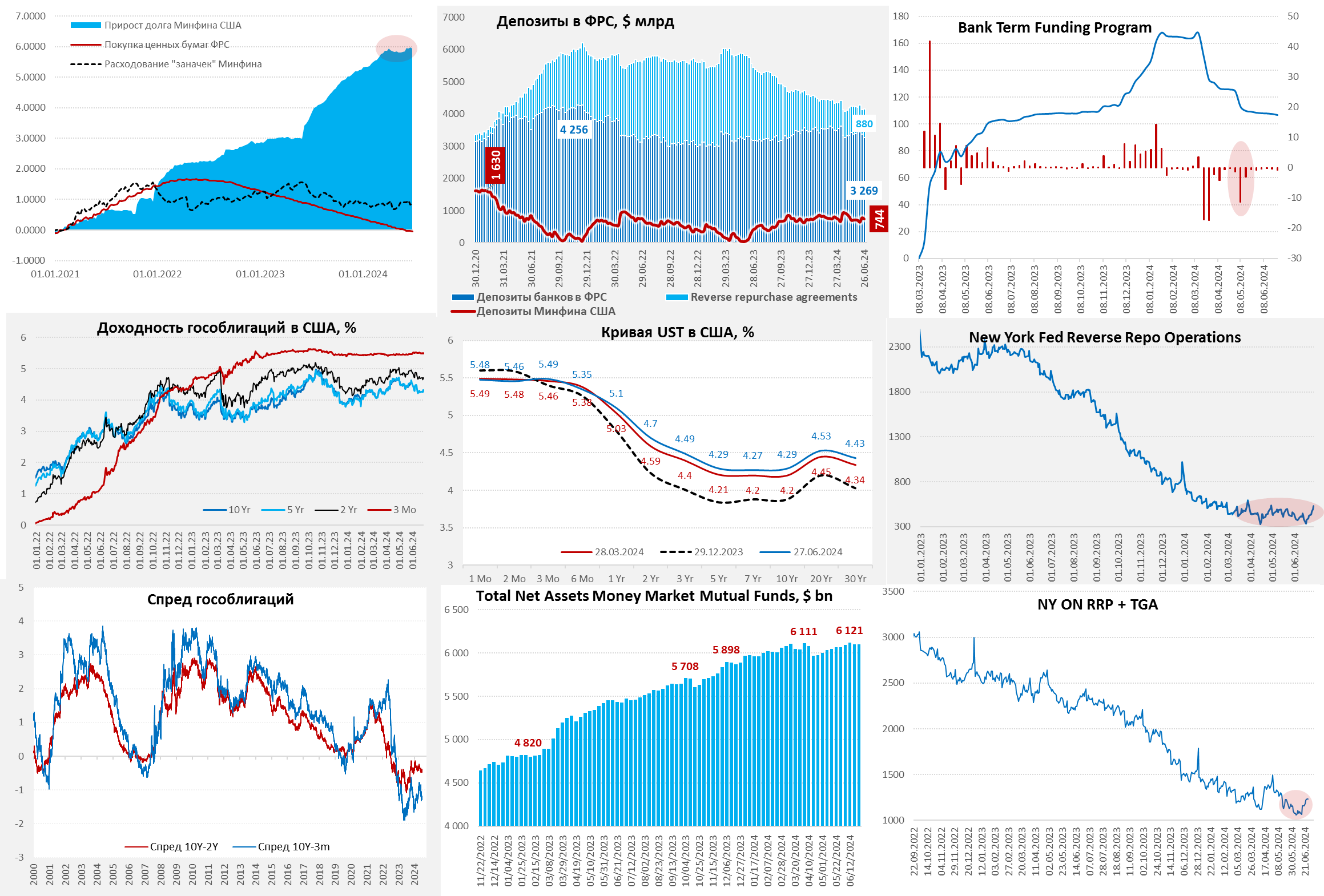

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@truecon

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@truecon

{kind=link}

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Второй квартал, из-за сезонно высоких налогов, традиционно принес облегчение бюджету США, но это лучший квартал в году.

В июне дефицит бюджета США составил официально $66 млрд, с учетом переноса части расходов на май дефицит ~$150 млрд. Дефицит за квартал составил $68 млрд, а за 12 месяцев $1.9 трлн. Небольшой дрейф бюджета в позитивную сторону есть, но сезонно-сглаженные дефициты остаются в районе $1.8 трлн в годовом пересчете.

Низкий дефицит и изменение структуры заимствований (по векселям -$297 млрд, по облигациям с постоянным купоном +$306 млрд), помогли немного скорректировать срочность долга. Поэтому погашения на ближайшие 12 месяцев сократились до $8.86 трлн (33% рыночного долга). Системно это не меняет ситуацию: рефинансировать и занимать придется до ~$11 трлн в ближайший год. Чистые заимствования в ближайшие три квартала будут идти по $600-800 млрд в квартал.

Пока, похоже, есть в рынке некоторая недооценка навеса новых займов от Йеллен, да и прочих рисков на фоне новых надежд на снижение ставок ФРС (сегодня выступит Пауэлл).

P.S.: Рынки США не особо реагируют на политические страсти в США, а здесь, похоже, осталось два основных сценария: «Трамп не доживет» и «Трамп выиграет».

@truecon

Второй квартал, из-за сезонно высоких налогов, традиционно принес облегчение бюджету США, но это лучший квартал в году.

В июне дефицит бюджета США составил официально $66 млрд, с учетом переноса части расходов на май дефицит ~$150 млрд. Дефицит за квартал составил $68 млрд, а за 12 месяцев $1.9 трлн. Небольшой дрейф бюджета в позитивную сторону есть, но сезонно-сглаженные дефициты остаются в районе $1.8 трлн в годовом пересчете.

Низкий дефицит и изменение структуры заимствований (по векселям -$297 млрд, по облигациям с постоянным купоном +$306 млрд), помогли немного скорректировать срочность долга. Поэтому погашения на ближайшие 12 месяцев сократились до $8.86 трлн (33% рыночного долга). Системно это не меняет ситуацию: рефинансировать и занимать придется до ~$11 трлн в ближайший год. Чистые заимствования в ближайшие три квартала будут идти по $600-800 млрд в квартал.

Пока, похоже, есть в рынке некоторая недооценка навеса новых займов от Йеллен, да и прочих рисков на фоне новых надежд на снижение ставок ФРС (сегодня выступит Пауэлл).

P.S.: Рынки США не особо реагируют на политические страсти в США, а здесь, похоже, осталось два основных сценария: «Трамп не доживет» и «Трамп выиграет».

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Операции ФРС в последний месяц не очень интересны, помимо всплеска объема RRP в конце квартала, сильных изменений не происходит. За месяц активы ФРС сократились на $44 млрд. Но объем ликвидных остатков банков на счетах в ФРС держится на уровне ~$3.3 трлн, что в общем-то не меняет общую ситуацию – ликвидности хватает.

Главная надежда рынка – разворот политики ФРС, основные спикеры уже явно сигнализировали о возможности снижения ставки в сентябре после июньского отчета по инфляции, который действительно был неплох. Хотя, очевидно, что отчет за один месяц – это не очень-то сильный аргумент, но еще пара хороших отчетов по инфляции и ФРС будет готова. Правда все это означает и движение в сторону рецессии. Так, или иначе, ФРС закусила удила – на горизонте замаячила надежда. Товарищ Дж.Уильямс даже заговорил о том, что и нейтральная ставка на месте - рынок ему не особо верит.

Рынок госдолга отреагировал достаточно скромно на эти надежды, хотя доходность немного снизилась, но перманентно высокий дефицит бюджета при сильном влиянии политики на бюджет, вряд ли способствует устойчивости.

Д.Байден все-таки сполз с предвыборного поезда, хотя это скорее принятие реальности – уже проиграл пока основной претендент на роль конкурента Трампу - Камала Харрис, если кто не помнит ее популистские предложения на $16 трлн ... Хотя демократы вряд ли даже теоретически смогут забрать и Конгресс

место Президента.

Пока более вероятно, что обе ветви власти уйдут республиканцам, не зря же Дж. Даймон (демократ) выторговывает себе место министра финансов именно у Д.Трампа, глава JPM уже давно метит на место главы Казначейства США.

@truecon

Операции ФРС в последний месяц не очень интересны, помимо всплеска объема RRP в конце квартала, сильных изменений не происходит. За месяц активы ФРС сократились на $44 млрд. Но объем ликвидных остатков банков на счетах в ФРС держится на уровне ~$3.3 трлн, что в общем-то не меняет общую ситуацию – ликвидности хватает.

Главная надежда рынка – разворот политики ФРС, основные спикеры уже явно сигнализировали о возможности снижения ставки в сентябре после июньского отчета по инфляции, который действительно был неплох. Хотя, очевидно, что отчет за один месяц – это не очень-то сильный аргумент, но еще пара хороших отчетов по инфляции и ФРС будет готова. Правда все это означает и движение в сторону рецессии. Так, или иначе, ФРС закусила удила – на горизонте замаячила надежда. Товарищ Дж.Уильямс даже заговорил о том, что и нейтральная ставка на месте - рынок ему не особо верит.

Рынок госдолга отреагировал достаточно скромно на эти надежды, хотя доходность немного снизилась, но перманентно высокий дефицит бюджета при сильном влиянии политики на бюджет, вряд ли способствует устойчивости.

Д.Байден все-таки сполз с предвыборного поезда, хотя это скорее принятие реальности – уже проиграл пока основной претендент на роль конкурента Трампу - Камала Харрис, если кто не помнит ее популистские предложения на $16 трлн ... Хотя демократы вряд ли даже теоретически смогут забрать и Конгресс

место Президента.

Пока более вероятно, что обе ветви власти уйдут республиканцам, не зря же Дж. Даймон (демократ) выторговывает себе место министра финансов именно у Д.Трампа, глава JPM уже давно метит на место главы Казначейства США.

@truecon

#США #Минфин #ФРС #долг #дефицит #Кризис

ФРС помогла Минфину немного сократить заимствования

Минфин США опубликовал планы заимствований на III и IV кварталы текущего года:

🟢 В III квартале план рыночных заимствований сокращен с $847 до $740 млрд, основная причина – это замедление QT ФРС, которое сократит рыночные займы на $91 млрд, остатки на счету ФРС планируется нарастить до $850 млрд с текущих $767 млрд (небольшое изъятие ликвидности).

🟢 В IV квартале Минфин США панирует занять на рынке $565 млрд, но одновременно планирует сократить объем средств на счету ФРС с $850 млрд до $700 млрд, т.е. частично будет финансироваться из своих запасов наличности (вернет ликвидность). Йеллен оставит приемнику поменьше запас наличности перед возвращением в январе потолка госдолга.

Всего за второе полугодие Минфин США планирует занять $1.3 трлн на рынке. Учитывая страсти вокруг госдолга и дефицита бюджета, тема потолка госдолга снова станет актуальной (если выборы не приведут к единовластию, т.е. Президент не будет иметь большинства в Конгрессе). Госдолг США, тем временем, добрался до очередной психологической отметки $35 трлн, ровно год назад было $32.6 трлн, т.е. вырос на $2.4 трлн за год.

P.S.: Июльский дефицит пока идет по траектории существенно выше уровней прошлого года по данным на 26 число месяца, но посмотрим ...

@truecon

ФРС помогла Минфину немного сократить заимствования

Минфин США опубликовал планы заимствований на III и IV кварталы текущего года:

Всего за второе полугодие Минфин США планирует занять $1.3 трлн на рынке. Учитывая страсти вокруг госдолга и дефицита бюджета, тема потолка госдолга снова станет актуальной (если выборы не приведут к единовластию, т.е. Президент не будет иметь большинства в Конгрессе). Госдолг США, тем временем, добрался до очередной психологической отметки $35 трлн, ровно год назад было $32.6 трлн, т.е. вырос на $2.4 трлн за год.

P.S.: Июльский дефицит пока идет по траектории существенно выше уровней прошлого года по данным на 26 число месяца, но посмотрим ...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

ФРС: долларов стало поменьше в системе

За прошедшую неделю долларовая ликвидность снова сокращалась по данным ФРС, в основном из-за рассинхронизации платежей бюджета. Хотя и сама ФРС тоже сократила портфель облигаций на $25 млрд. Но это было не основное, т.к. размещение долга 31 июля привело к росту остатков на счетах бюджета до $854 млрд (+$ 87 млрд), к этому добавился рост обратного РЕПО в конце месяца. Объем рыночного долга Минфина США за неделю вырос на $135 млрд.

Все это привело к резкому сокращению остатков банков на счетах в ФРС на $97 млрд до $3.18 трлн (минимум с сентября 2023 года). Хотя уже 1 августа объем RRP сократился из-за выплат из бюджета, ситуация с долларовой ликвидностью осталась некомфортной для рынка.

На фоне ухудшения ситуации с ликвидностью, а с другой стороны резкого ухудшения экономических показателей, рынки, похоже, ушли в редкий для нынешнего рынка режим Risk Off (неужели есть какие-то риски?). Деловая активность в промышленности упала до минимума с 2023 года (46.8%), при этом подиндекс цен даже вырос, ситуация с поставками ухудшилась, новые заказы, производство, занятость снижались – плохая смесь.

Первичные заявки на пособия выросли до 249 тыс. – наиболее оперативный показатель рынка труда. Но, как раз с заявками могут быть искажения, обусловленные некорректной оценкой сезонности, летом прошлого года было нечто похожее, а фактически рост заявок на пособия относительно прошлого года крайне незначителен (+10 тыс.), рост количества американцев на пособии - тоже лишь +115 тыс. за год (<0.1% рабочей силы). С другой стороны есть сигналы на то, что рынок труда дрейфует в фазу уныния, а реально сильный рост только в госсекторе, где рекордно за десятилетия растут, как занятность, так и зарплаты.

На фоне пессимизма и классического Risk Off кривая госдолга вернулась к уровням конца 2023 года. Учитывая закрытие июля по S&P картинка точно не из позитивных (причем до выборов большой радости не просматривается, особенно учитывая рекордное кредитное плечо на акциях...), одна надежда – на Джерома, рынки уже закладывают 3 снижения ставки и даже начинают надеяться на -50 б.п. в сентябре (почти 30% вероятности).

Отчет по рынку труда в пятницу может быть любым от 100 до 300, суть в том, что с ростом количества американцев на удаленной/гибридной занятости летняя динамика рынка «поехала», если до ковида в июле сезонно количество занятых сокращалось на 1.1 млн, то в последние пару лет сильно меньше.

P.S.: Intel, в очередной раз доказывает, что он хромая утка американского рынка, даже десятки миллиардов субсидий из бюджета на «импортозамещение» пока больших перспектив не рисуют.

@truecon

ФРС: долларов стало поменьше в системе

За прошедшую неделю долларовая ликвидность снова сокращалась по данным ФРС, в основном из-за рассинхронизации платежей бюджета. Хотя и сама ФРС тоже сократила портфель облигаций на $25 млрд. Но это было не основное, т.к. размещение долга 31 июля привело к росту остатков на счетах бюджета до $854 млрд (+$ 87 млрд), к этому добавился рост обратного РЕПО в конце месяца. Объем рыночного долга Минфина США за неделю вырос на $135 млрд.

Все это привело к резкому сокращению остатков банков на счетах в ФРС на $97 млрд до $3.18 трлн (минимум с сентября 2023 года). Хотя уже 1 августа объем RRP сократился из-за выплат из бюджета, ситуация с долларовой ликвидностью осталась некомфортной для рынка.

На фоне ухудшения ситуации с ликвидностью, а с другой стороны резкого ухудшения экономических показателей, рынки, похоже, ушли в редкий для нынешнего рынка режим Risk Off (неужели есть какие-то риски?). Деловая активность в промышленности упала до минимума с 2023 года (46.8%), при этом подиндекс цен даже вырос, ситуация с поставками ухудшилась, новые заказы, производство, занятость снижались – плохая смесь.

Первичные заявки на пособия выросли до 249 тыс. – наиболее оперативный показатель рынка труда. Но, как раз с заявками могут быть искажения, обусловленные некорректной оценкой сезонности, летом прошлого года было нечто похожее, а фактически рост заявок на пособия относительно прошлого года крайне незначителен (+10 тыс.), рост количества американцев на пособии - тоже лишь +115 тыс. за год (<0.1% рабочей силы). С другой стороны есть сигналы на то, что рынок труда дрейфует в фазу уныния, а реально сильный рост только в госсекторе, где рекордно за десятилетия растут, как занятность, так и зарплаты.

На фоне пессимизма и классического Risk Off кривая госдолга вернулась к уровням конца 2023 года. Учитывая закрытие июля по S&P картинка точно не из позитивных (причем до выборов большой радости не просматривается, особенно учитывая рекордное кредитное плечо на акциях...), одна надежда – на Джерома, рынки уже закладывают 3 снижения ставки и даже начинают надеяться на -50 б.п. в сентябре (почти 30% вероятности).

Отчет по рынку труда в пятницу может быть любым от 100 до 300, суть в том, что с ростом количества американцев на удаленной/гибридной занятости летняя динамика рынка «поехала», если до ковида в июле сезонно количество занятых сокращалось на 1.1 млн, то в последние пару лет сильно меньше.

P.S.: Intel, в очередной раз доказывает, что он хромая утка американского рынка, даже десятки миллиардов субсидий из бюджета на «импортозамещение» пока больших перспектив не рисуют.

@truecon

#CША #SP #ставки #долг

Раз уж был вопрос про маржинальные позиции, то здесь в июне больших изменений не было - объем маржинального долга остался на рекордном за два года уровне $809 млрд.

Свободные остатки на маржинальных счетах немного выросли с $145 млрд до $149.7 млрд (за счет роста рынка на 5% за месяц), что немного снизило соотношение заемных и свободных средств до 5.4, но это все-равно рекордные уровни. Учитывая то, что в июле рынок встал, а проценты за маржу платить надо - ситуация скорее должна была деградировать. При таких кредитных плечах, любая коррекция может резко усиливаться маржинколллами.

Иностранцы очень активно выходили из американского рынка в мае (-$61 млрд за месяц), но это уже не так важно. Если верить данным BofA основное, что тащило рынок в последнее время - это байбэки...

@truecon

Раз уж был вопрос про маржинальные позиции, то здесь в июне больших изменений не было - объем маржинального долга остался на рекордном за два года уровне $809 млрд.

Свободные остатки на маржинальных счетах немного выросли с $145 млрд до $149.7 млрд (за счет роста рынка на 5% за месяц), что немного снизило соотношение заемных и свободных средств до 5.4, но это все-равно рекордные уровни. Учитывая то, что в июле рынок встал, а проценты за маржу платить надо - ситуация скорее должна была деградировать. При таких кредитных плечах, любая коррекция может резко усиливаться маржинколллами.

Иностранцы очень активно выходили из американского рынка в мае (-$61 млрд за месяц), но это уже не так важно. Если верить данным BofA основное, что тащило рынок в последнее время - это байбэки...

@truecon

#CША #SP #ставки #долг

Красиво громят конечно, ничего не скажешь.

Финансовые институты Японии (Nomura, Mitsubishi UFJ , Sumitomo Mitsui, Mizuho Financial) улетели на -10-12% ... вообще банки выглядят плохо по разные стороны Атлантики.

Все так и кричит "Джером спасай!".... а что изменилось, да собственно почти ничего - просто стало страшно, а рынок весь на "плечах" и в разных "пикантных" деривативных конструкциях.

Доп.: 22-24 августа состоится традиционный Jackson Hole Economic Policy Symposium, на котором принято задавать тренд политики на ближайший год. Тема: «Переоценка эффективности и трансмиссии денежно-кредитной политики».

@truecon

Красиво громят конечно, ничего не скажешь.

Финансовые институты Японии (Nomura, Mitsubishi UFJ , Sumitomo Mitsui, Mizuho Financial) улетели на -10-12% ... вообще банки выглядят плохо по разные стороны Атлантики.

Все так и кричит "Джером спасай!".... а что изменилось, да собственно почти ничего - просто стало страшно, а рынок весь на "плечах" и в разных "пикантных" деривативных конструкциях.

Доп.: 22-24 августа состоится традиционный Jackson Hole Economic Policy Symposium, на котором принято задавать тренд политики на ближайший год. Тема: «Переоценка эффективности и трансмиссии денежно-кредитной политики».

@truecon