#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

#США #ипотека #недвижимость #экономика #инфляция

Рынок жиля США: стабильные цены на низких объемах

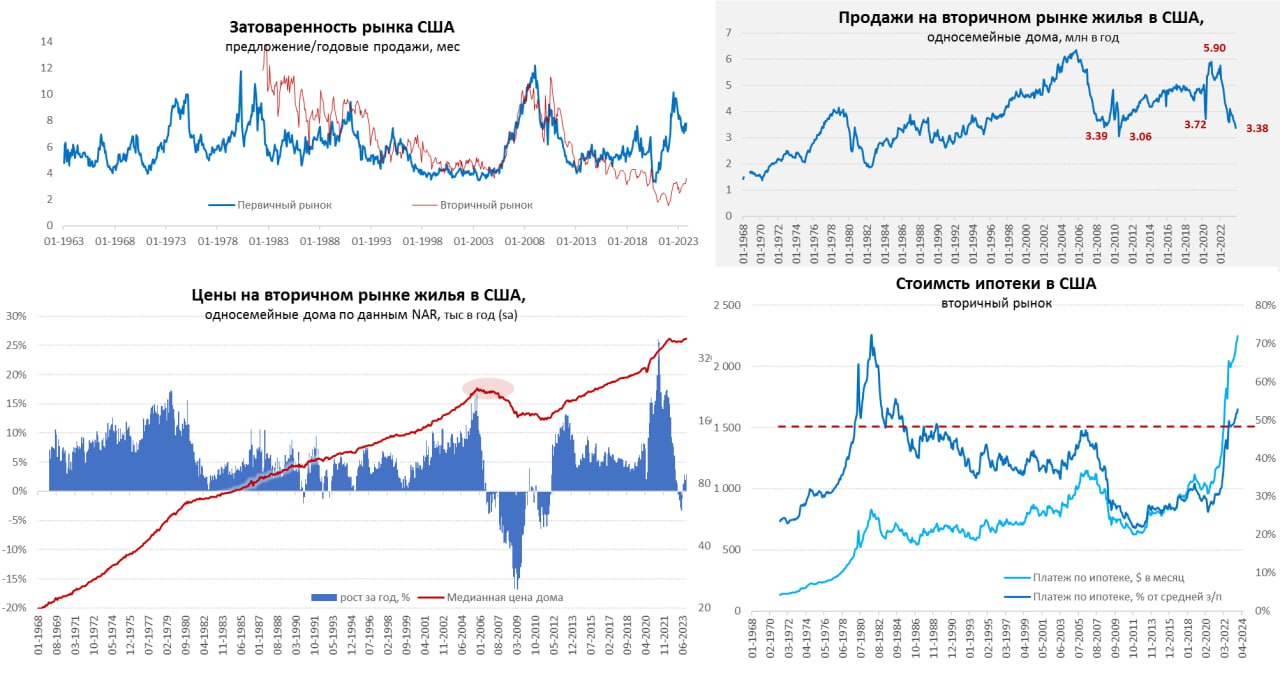

Рынок жилья США в октябре продемонстрировал прежние тенденции, объемы продаж односемейных домов на вторичном рынке рухнули до минимумов с 2008 года 3.38 млн домов в год (в 2010 было ниже, но это локальная аномалия на отмене госстимула). На первичном рынке продажи тоже припали, но в целом они пока не так плохи и составляют 679 тыс. домов (вероятно здесь будет впереди падение). По-прежнему сохраняется дефицит предложения готового жилья, хотя предложение на вторичном рынке подросло до 3.6 месяцев продаж, но это все-равно низкие исторически уровни.

Цены на вторичном рынке дрейфуют вверх (0.7% м/м и 3% г/г), но вряд ли это можно назвать тенденцией, ближе стагнации. Zillow тоже фиксирует рост цен, но скромнее 0.3% м/м и 1.8% г/г. Сентябрьские данные S&P CS показали рост на 0.3% м/м и 3.9% г/г. Цены на первичном рынке упали на 18% г/г, но это не очень корректный индикатор, т.к. скорее говорит о смещении продаж в сегмент более дешевого жилья. Причем, в моменте медианные цены продаж на первичном рынке практически сравнялись с ценами на вторичном впервые с 1982 года, когда ставки по ипотеке были 16.5%-17% годовых.

Ставки в районе 7.5-8% по ипотеке, при рекордном с 1980-х платеже к средней зарплате, привели к тому, что американцы стали менее мобильными и стараются сохранить ипотеку по старым ставкам (потому и предложение низкое). Но определенный объем ипотеки сохраняется (выпуск ипотечных бумаг ~$120 млрд выдач в месяц, что в 3 раза меньше, чем в 2021 году и в 1.5 раза меньше, чем в 2022 году).

Рынок завис в достаточно странной позиции адаптации к высоким ставкам

@truecon

Рынок жиля США: стабильные цены на низких объемах

Рынок жилья США в октябре продемонстрировал прежние тенденции, объемы продаж односемейных домов на вторичном рынке рухнули до минимумов с 2008 года 3.38 млн домов в год (в 2010 было ниже, но это локальная аномалия на отмене госстимула). На первичном рынке продажи тоже припали, но в целом они пока не так плохи и составляют 679 тыс. домов (вероятно здесь будет впереди падение). По-прежнему сохраняется дефицит предложения готового жилья, хотя предложение на вторичном рынке подросло до 3.6 месяцев продаж, но это все-равно низкие исторически уровни.

Цены на вторичном рынке дрейфуют вверх (0.7% м/м и 3% г/г), но вряд ли это можно назвать тенденцией, ближе стагнации. Zillow тоже фиксирует рост цен, но скромнее 0.3% м/м и 1.8% г/г. Сентябрьские данные S&P CS показали рост на 0.3% м/м и 3.9% г/г. Цены на первичном рынке упали на 18% г/г, но это не очень корректный индикатор, т.к. скорее говорит о смещении продаж в сегмент более дешевого жилья. Причем, в моменте медианные цены продаж на первичном рынке практически сравнялись с ценами на вторичном впервые с 1982 года, когда ставки по ипотеке были 16.5%-17% годовых.

Ставки в районе 7.5-8% по ипотеке, при рекордном с 1980-х платеже к средней зарплате, привели к тому, что американцы стали менее мобильными и стараются сохранить ипотеку по старым ставкам (потому и предложение низкое). Но определенный объем ипотеки сохраняется (выпуск ипотечных бумаг ~$120 млрд выдач в месяц, что в 3 раза меньше, чем в 2021 году и в 1.5 раза меньше, чем в 2022 году).

Рынок завис в достаточно странной позиции адаптации к высоким ставкам

@truecon

{kind=link}

Forwarded from Минфин России

Правительство приняло решение скорректировать ряд параметров льготных ипотечных программ. Постановление об этом подписано.

Программа льготной ипотеки для Дальнего Востока начала действовать с декабря 2019 года. Она распространяется на все 11 регионов ДФО — Бурятию, Якутию, Забайкальский, Камчатский, Приморский, Хабаровский края, а также на Амурскую, Магаданскую, Сахалинскую, Еврейскую автономную области и Чукотский автономный округ.

Программа предполагает выдачу кредита под 2% годовых молодым семьям на покупку жилья или на строительство дома на Дальнем Востоке. В июне 2022 года правительство расширило ее действие на работников медицинских и образовательных организаций.

Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6 млн рублей.

#МинфинСообщает #ипотека

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья в США - тенденции не меняются

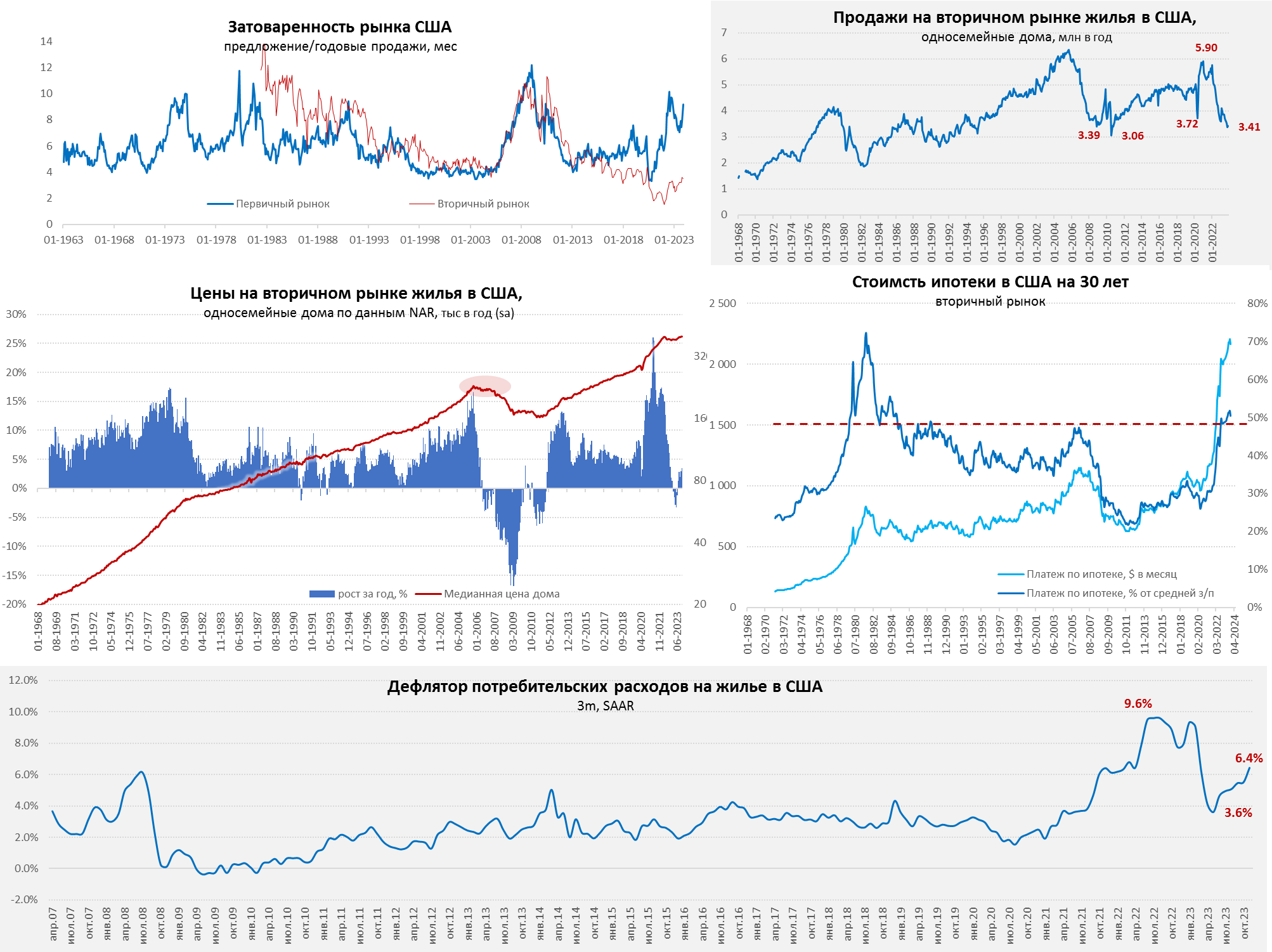

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

#Россия #кредит #банки #ипотека

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

Forwarded from Минфин России

Please open Telegram to view this post

VIEW IN TELEGRAM

#Россия #ипотека #БанкРоссии #ставки

Ипотека «скукожилась»

Frank RG сегодня опубликовал свои оценки выдач кредитов, объем выдачи кредитов сократился на 25.3% м/м и 18.2% г/г до 1.25 трлн руб., из них:

✔️ Ипотека 348.5 млрд (-55% м/м и -46.7% г/г), из нее рыночная ~126 млрд руб. (-58% г/г), об этом ниже;

✔️ Кредит наличными 620 млрд руб. (-3.1% м/м и 7% г/г), часть выдач связана с ипотекой, поэтому видим небольшое сокращение;

✔️ Автокредит 239.5 млрд руб. (+9.9% м/м и 44.4% г/г);

✔️ POS-кредит 43.1 млрд руб. (+8.7% м/м и 2.5% г/г);

Ипотека ожидаемо рухнула, сопутствующее сокращение кредита наличными, видимо, будет компенсироваться ростом автокредита, т.е. за периметром ипотеки кредитные эффекты будут нейтральными. Хотя и здесь ужесточение условий кредитования скорее в пользу охлаждения.

ДомРФ опубликовал актуальные данные по выдачам субсидируемых ипотечных кредитов, итоги даже превысили ожидания: за июль выдано льготных кредитов на 222 млрд руб. – это в три раза меньше, чем в жарком июне (681 млрд руб.), падение на 39% г/г и это на 50% ниже, чем в среднем выдавалось ежемесячно за последние 12 месяцев.

Но в июле еще были остатки программы льготной ипотеки, которая закрыта – около 1/4 июльских выдач, они оьнулятся. Выдачи семейной ипотеки тоже сократились примерно вдвое от среднемесячных выдач за последние 12 месяцев и на 31% г/г.

Пока все и дет к тому, что средние выдачи упадут субсидируемой ипотеки до 150-200 млрд руб. в месяц, а по рыночной ипотеке будут в пределах 100-150 млрд руб. в месяц, т.е. общие выдачи до 300-350 млрд руб. в месяц.

Учитывая, что в России традиционно ежемесячное погашение ипотеки около 1.5% от среднего портфеля за год (~300 млрд руб. в месяц) ожидаем, что чистый прирост ипотечного кредита рухнет с 4 трлн руб. в год до "около нуля".

❗️Кредитный импульс резко сократится на 3-3.5 трлн руб. в годовом выражении (почти половина годового прироста кредитования населения). При этом, еще не полностью заработали все макропруденциальные меры ограничения кредитования, которые будут давить на потребительский кредит.

@truecon

Ипотека «скукожилась»

Frank RG сегодня опубликовал свои оценки выдач кредитов, объем выдачи кредитов сократился на 25.3% м/м и 18.2% г/г до 1.25 трлн руб., из них:

Ипотека ожидаемо рухнула, сопутствующее сокращение кредита наличными, видимо, будет компенсироваться ростом автокредита, т.е. за периметром ипотеки кредитные эффекты будут нейтральными. Хотя и здесь ужесточение условий кредитования скорее в пользу охлаждения.

ДомРФ опубликовал актуальные данные по выдачам субсидируемых ипотечных кредитов, итоги даже превысили ожидания: за июль выдано льготных кредитов на 222 млрд руб. – это в три раза меньше, чем в жарком июне (681 млрд руб.), падение на 39% г/г и это на 50% ниже, чем в среднем выдавалось ежемесячно за последние 12 месяцев.

Но в июле еще были остатки программы льготной ипотеки, которая закрыта – около 1/4 июльских выдач, они оьнулятся. Выдачи семейной ипотеки тоже сократились примерно вдвое от среднемесячных выдач за последние 12 месяцев и на 31% г/г.

Пока все и дет к тому, что средние выдачи упадут субсидируемой ипотеки до 150-200 млрд руб. в месяц, а по рыночной ипотеке будут в пределах 100-150 млрд руб. в месяц, т.е. общие выдачи до 300-350 млрд руб. в месяц.

Учитывая, что в России традиционно ежемесячное погашение ипотеки около 1.5% от среднего портфеля за год (~300 млрд руб. в месяц) ожидаем, что чистый прирост ипотечного кредита рухнет с 4 трлн руб. в год до "около нуля".

❗️Кредитный импульс резко сократится на 3-3.5 трлн руб. в годовом выражении (почти половина годового прироста кредитования населения). При этом, еще не полностью заработали все макропруденциальные меры ограничения кредитования, которые будут давить на потребительский кредит.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает оставаться в состоянии достаточно низкой активности, дефицита предложения и ползущих вверх цен

Индекс незавершенных сделок по продаже жилья, хоть и пытается отползти от дна, но сами уровни сопоставимы с худшими кризисными провалами. Это видно и по продажам односемейных домов на вторичном рынке, где они находятся в районе 3.57 млн домов в год – тоже глубокое дно на уровне глубины последних кризисов. При этом вторичный рынок остается дефицитным- предложение домов на продаже покрывает спрос за 3.6 месяца (с поправкой на сезонность), хотя небольшой рост здесь присутствует, но уровни остаются низкими.

На первичном рынке с продажами получше, в июле они выросли до 739 тыс. в год, ну и до дна 2009 года далеко. Но и здесь с предложением готового жилья все слабо (3.6 месяца продаж), зато достаточно большое предложение еще не завершенного жилья (7-10 месяцев продаж). При этом, закладки новых домов сильно падают (-14% г/г), хотя со снижением ипотечных ставок до ~6.5% спрос должен немного оживиться.

Цены на вторичном рынке ползут вверх, хотя и не агрессивно +4.2% г/г, по данным Zillow +3.3% г/г, по данным S&P +5.4% г/г. На новые дома медианная цена даже падает на 1.5% г/г, но это иллюзия, т.к. одновременно достаточно стремительно падает и метраж построенных односемейных домов (-6.3% г/г, и -15% с максимума), поэтому метр и здесь дорожает. По разным индексам цены выросли с доковидного времени на 45-50%, опередив и рост средней неддельной оплаты труда (~27%) и инфляцию (~21%), правда строительство подорожало сопоставимо (40-50%). Средний платеж по ипотеке по текущим ставкам – то на нее должно уходить около 50% средней з/п – исторически много.

Если снижение ипотечных ставок еще подогреет немного спрос, то дезинфляционного эффекта со стороны этого рынка ФРС может и не дождаться рост аренды будет держаться в районе 4-5% в год.

@truecon

Рынок жилья США продолжает оставаться в состоянии достаточно низкой активности, дефицита предложения и ползущих вверх цен

Индекс незавершенных сделок по продаже жилья, хоть и пытается отползти от дна, но сами уровни сопоставимы с худшими кризисными провалами. Это видно и по продажам односемейных домов на вторичном рынке, где они находятся в районе 3.57 млн домов в год – тоже глубокое дно на уровне глубины последних кризисов. При этом вторичный рынок остается дефицитным- предложение домов на продаже покрывает спрос за 3.6 месяца (с поправкой на сезонность), хотя небольшой рост здесь присутствует, но уровни остаются низкими.

На первичном рынке с продажами получше, в июле они выросли до 739 тыс. в год, ну и до дна 2009 года далеко. Но и здесь с предложением готового жилья все слабо (3.6 месяца продаж), зато достаточно большое предложение еще не завершенного жилья (7-10 месяцев продаж). При этом, закладки новых домов сильно падают (-14% г/г), хотя со снижением ипотечных ставок до ~6.5% спрос должен немного оживиться.

Цены на вторичном рынке ползут вверх, хотя и не агрессивно +4.2% г/г, по данным Zillow +3.3% г/г, по данным S&P +5.4% г/г. На новые дома медианная цена даже падает на 1.5% г/г, но это иллюзия, т.к. одновременно достаточно стремительно падает и метраж построенных односемейных домов (-6.3% г/г, и -15% с максимума), поэтому метр и здесь дорожает. По разным индексам цены выросли с доковидного времени на 45-50%, опередив и рост средней неддельной оплаты труда (~27%) и инфляцию (~21%), правда строительство подорожало сопоставимо (40-50%). Средний платеж по ипотеке по текущим ставкам – то на нее должно уходить около 50% средней з/п – исторически много.

Если снижение ипотечных ставок еще подогреет немного спрос, то дезинфляционного эффекта со стороны этого рынка ФРС может и не дождаться рост аренды будет держаться в районе 4-5% в год.

@truecon

#БанкРоссии #кредит #ставки #ипотека

Потребительский кредит идет на посадку

Сентябрьские данные Frank RG по динамике выдачи кредитов населению подтвердили замедления роста кредитования. Общий объем выданных кредитов сократился до 1.09 трлн руб. (-9.3% м/м -37.6% г/г). По отдельным сегментам ситуация разнится:

✔️ Выдачи ипотеки стабильны и составили 365 млрд руб. (+1.1% м/м и -62.8% г/г), они рухнули еще в июле на фоне сворачивания льготной ипотеки и держатся в районе 350-370 млрд руб. в месяц. Причем, по данным ДОМРФ льготные кредиты составили 218 млрд руб. – выдачи немного активизировались, но скорее из-за страхов исчерпания лимитов, а общий объем выданных льготных кредитов превысил 13 трлн руб. В целом здесь рост резко замедлился до потенциальных темпов роста портфеля ~0.5…1% в месяц. При этом, есть предпосылки к еще большему замедлению.

✔️ Выдачи кредитов наличными обвалились до 434 млрд руб. (-23.2% м/м, -16.1% г/г) – основным фактором является существенное ужесточение макропруденциального регулирования. Особенность ситуации в том, что такой объем выдачи кредитов наличными означает, что портфель данных кредитов начал сокращаться, т.к. в среднем этот кредит гасится на ~0.5 трлн руб. в месяц.

✔️ Выдачи автокредитов резко выросли до 247.9 млрд руб. (+12.1% м/м и +74.8% г/г), что обусловлено ожиданием повышения утилизационного сбора с 1 октября, в преддверии этого резко вырос импорт автомобилей. Сентябрьские данные – это скорее краткосрочный всплеск.

В целом ситуация ожидаемая – кредит населению резко замедляется, причем дальнейшее замедление вполне вероятно, учитывая ужесточение выдач ипотеки.

Учитывая, что в месяц гасится 850-900 млрд руб. кредитов населению, текущие выдачи предполагают общие темпы роста кредита населению на ~0.5…0.7% в месяц.

Основной кредитный импульс остаётся в секторе корпоративного кредитования.

@truecon

Потребительский кредит идет на посадку

Сентябрьские данные Frank RG по динамике выдачи кредитов населению подтвердили замедления роста кредитования. Общий объем выданных кредитов сократился до 1.09 трлн руб. (-9.3% м/м -37.6% г/г). По отдельным сегментам ситуация разнится:

✔️ Выдачи ипотеки стабильны и составили 365 млрд руб. (+1.1% м/м и -62.8% г/г), они рухнули еще в июле на фоне сворачивания льготной ипотеки и держатся в районе 350-370 млрд руб. в месяц. Причем, по данным ДОМРФ льготные кредиты составили 218 млрд руб. – выдачи немного активизировались, но скорее из-за страхов исчерпания лимитов, а общий объем выданных льготных кредитов превысил 13 трлн руб. В целом здесь рост резко замедлился до потенциальных темпов роста портфеля ~0.5…1% в месяц. При этом, есть предпосылки к еще большему замедлению.

✔️ Выдачи кредитов наличными обвалились до 434 млрд руб. (-23.2% м/м, -16.1% г/г) – основным фактором является существенное ужесточение макропруденциального регулирования. Особенность ситуации в том, что такой объем выдачи кредитов наличными означает, что портфель данных кредитов начал сокращаться, т.к. в среднем этот кредит гасится на ~0.5 трлн руб. в месяц.

✔️ Выдачи автокредитов резко выросли до 247.9 млрд руб. (+12.1% м/м и +74.8% г/г), что обусловлено ожиданием повышения утилизационного сбора с 1 октября, в преддверии этого резко вырос импорт автомобилей. Сентябрьские данные – это скорее краткосрочный всплеск.

В целом ситуация ожидаемая – кредит населению резко замедляется, причем дальнейшее замедление вполне вероятно, учитывая ужесточение выдач ипотеки.

Учитывая, что в месяц гасится 850-900 млрд руб. кредитов населению, текущие выдачи предполагают общие темпы роста кредита населению на ~0.5…0.7% в месяц.

Основной кредитный импульс остаётся в секторе корпоративного кредитования.

@truecon

#БанкРоссии #кредит #ставки #ипотека

Кредитный импульс остыл ... у населения

Отчетность Сбера за сентябрь в общем-то подтверждает то, что кредитование населения в сентябре сильно притормозило. Портфель потребительских кредитов сократился в Сбере на 0.6% м/м, в целом по системе видимо на 0.5-1%. Ипотека замедлилась уже три месяца как, небольшой всплеск автокредита перед введением утильсбора временная история.

❗️Такая динамика означает, что прирост кредита населению сокращается с текущих ₽6-7 трлн в год до ~₽3 трлн в год, что равнозначно сокращению импульса на ~1.5...2% ВВП.

Депозитная активность же остается высокой и пока никуда не снижается (~₽10 трлн в год), зарплатный импульс уж точно не ускоряется, а скорее начинает замедляться ...

P.S. Но большинство компаний все еще верит, что их номинальная выручка будет расти также, как в последний год ...

@truecon

Кредитный импульс остыл ... у населения

Отчетность Сбера за сентябрь в общем-то подтверждает то, что кредитование населения в сентябре сильно притормозило. Портфель потребительских кредитов сократился в Сбере на 0.6% м/м, в целом по системе видимо на 0.5-1%. Ипотека замедлилась уже три месяца как, небольшой всплеск автокредита перед введением утильсбора временная история.

❗️Такая динамика означает, что прирост кредита населению сокращается с текущих ₽6-7 трлн в год до ~₽3 трлн в год, что равнозначно сокращению импульса на ~1.5...2% ВВП.

Депозитная активность же остается высокой и пока никуда не снижается (~₽10 трлн в год), зарплатный импульс уж точно не ускоряется, а скорее начинает замедляться ...

P.S. Но большинство компаний все еще верит, что их номинальная выручка будет расти также, как в последний год ...

@truecon