#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

ЦБ объявил о первых мерах... пока регулаторных

Волатильность рубля выросла, но все же еще далека от турецкой лиры, сравнивать все же стоит по экстремумам, в общем-то все ждут решений США/ЕС, тем временем доллар/рубль переписывает максимумы у 80.5, РТС рванул в сторону 1000, ОФЗ двинулись на 12% на новостях о том, что «Глава комитета Госдумы по СНГ Леонид Калашников заявил, что ЛНР и ДНР будут признаны в границах Донецкой и Луганской областей». Очевидно, что в такой ситуации волатильность вырастет еще и Банку России стоило бы подумать о том, чтобы в какой-то момент выйти на рынок с интервенциями, вопрос здесь не в том, что нужно поддерживать рубль (при текущих экспортных доходах он будет возвращаться), вопрос скорее в том, что нужно ограничить волатильность, которая перерастает в панику, которая еще больше усиливает волатильность. Понятно, что сейчас все ждут конкретных решений Вашингтона и Брюсселя...

Банк России утром уже объявил стандартные меры в такой ситуации – банки смогут для нормативов использовать стоимость ценных бумаг и курс на 18 февраля 2022 года и пообещал контролировать ситуацию, будем надеяться в понятие «контролировать» все же входит и механизм прямых интервенций на валютном рынке.

P.S.: S&P Готовится пробить дно, после чего вполне возможно увидеть еще процентов 10-15 вниз.

UPD: «Я сказал, что соглашение не регулирует эти вопросы как раз. ЛНР, ДНР считают свои границы сами, мы свои границы России считаем сами. Кто-то там что-то сказал не то, но я специально оговорился, что соглашение это не тот предмет, который определяет в каких границах мы заключаем. Мы заключаем с действующими властями ЛНР, ДНР, о границах речи не идет», — сказал Калашников РБК.

@truecon

ЦБ объявил о первых мерах... пока регулаторных

Волатильность рубля выросла, но все же еще далека от турецкой лиры, сравнивать все же стоит по экстремумам, в общем-то все ждут решений США/ЕС, тем временем доллар/рубль переписывает максимумы у 80.5, РТС рванул в сторону 1000, ОФЗ двинулись на 12% на новостях о том, что «Глава комитета Госдумы по СНГ Леонид Калашников заявил, что ЛНР и ДНР будут признаны в границах Донецкой и Луганской областей». Очевидно, что в такой ситуации волатильность вырастет еще и Банку России стоило бы подумать о том, чтобы в какой-то момент выйти на рынок с интервенциями, вопрос здесь не в том, что нужно поддерживать рубль (при текущих экспортных доходах он будет возвращаться), вопрос скорее в том, что нужно ограничить волатильность, которая перерастает в панику, которая еще больше усиливает волатильность. Понятно, что сейчас все ждут конкретных решений Вашингтона и Брюсселя...

Банк России утром уже объявил стандартные меры в такой ситуации – банки смогут для нормативов использовать стоимость ценных бумаг и курс на 18 февраля 2022 года и пообещал контролировать ситуацию, будем надеяться в понятие «контролировать» все же входит и механизм прямых интервенций на валютном рынке.

P.S.: S&P Готовится пробить дно, после чего вполне возможно увидеть еще процентов 10-15 вниз.

UPD: «Я сказал, что соглашение не регулирует эти вопросы как раз. ЛНР, ДНР считают свои границы сами, мы свои границы России считаем сами. Кто-то там что-то сказал не то, но я специально оговорился, что соглашение это не тот предмет, который определяет в каких границах мы заключаем. Мы заключаем с действующими властями ЛНР, ДНР, о границах речи не идет», — сказал Калашников РБК.

@truecon

{kind=link}

Forwarded from РБК. Новости. Главное

❗️Начинаем трансляцию заседания Госдумы по вопросу признания независимости Донбасса и ратификации договоров о поддержке республик.

Евросоюз: ВЭБ, «Россия» и Промсвязьбанк (по данным Bloomberg) само заявление

UK: 5 банков, документ здесь

Британцы перепутали адрес Банка России и Банка "Россия", указав в документах адрес ЦБ )

UK: 5 банков, документ здесь

Британцы перепутали адрес Банка России и Банка "Россия", указав в документах адрес ЦБ )

European Commission - European Commission

Press corner

Highlights, press releases and speeches

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

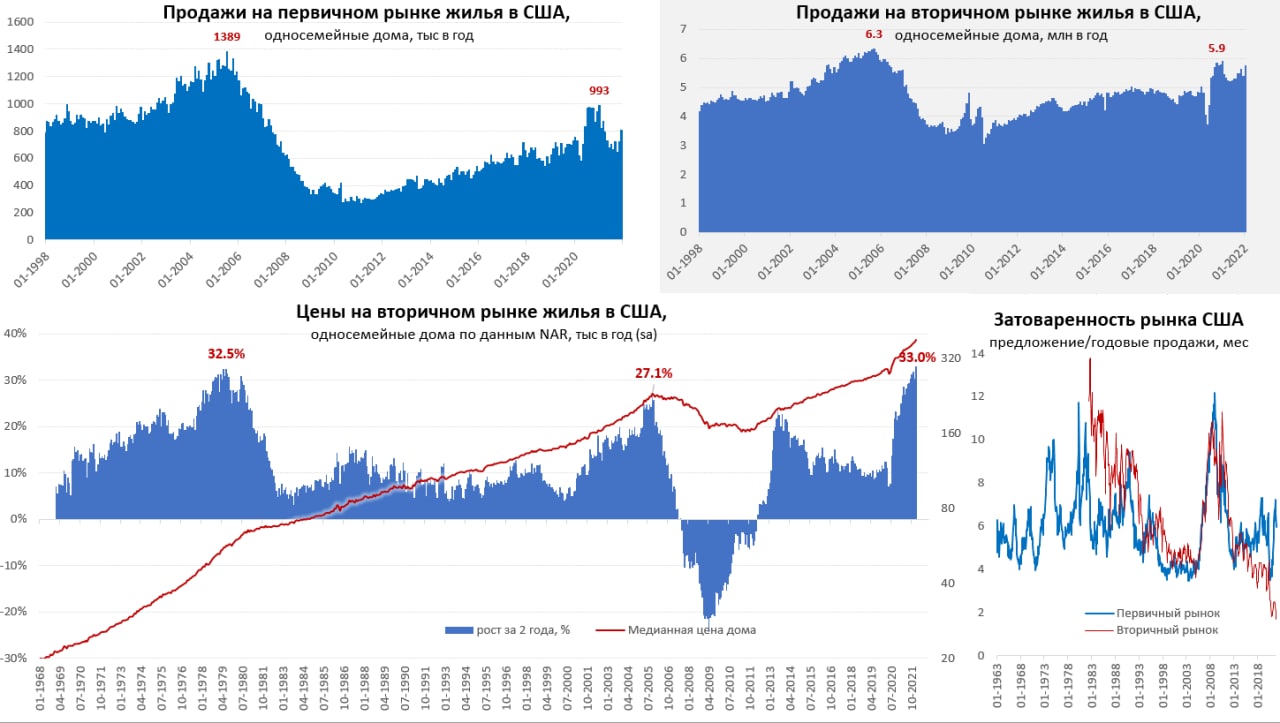

Рынок жилья США: продолжаем надувать

Тем временем, американский рынок жилья продолжает потихоньку расти. Количество выданных разрешений на строительство односемейных домов выросло в январе сразу на 6.8% м/м и это четвертый подряд месяц роста. Правда закладки новых односемейных домов, наоборот, сократились второй месяц подряд (-5.8% м/м). Продажи на вторичном рынке жилья резко выросли в январе на 6.5% м/м до максимальных за год уровней 5.76 млн в год.

Цены на вторичном рынке жилья в январе тоже активно подрастают 2% м/м с поправкой на сезонность и 15.9% г/г, причем прирост цен на дома за 2 года был рекордным и составил 33%, до сих пор максимум был в 1979 году 32.5%. Данные S&P/CS пока только за декабрь, но и здесь было небольшое ускорение 1.3% м/м и 18.8% г/г, в 20 крупнейших городах рост 1.5% м/м и 18.6% г/г. Zillow зафиксировали рост цен в январе на 1.5% м/м и 19.9% г/г (за 2 года по их данным цены выросли на 30.9%). По их же данным цены на аренду за последний год выросли на 15.9% г/г, а по данным Apartment List аренда за год подорожала на 17.8% г/г. Официальная статистика, конечно, этого роста не увидит, но это будет обеспечивать еще долго рост стоимости аренды в составе показателей инфляции.

Хотя американцы по-прежнему считают, что сейчас худшие ценовые условия для покупки домов, как минимум, с 1978 года, рекордные 7.8% американцев в январе по данным The Conference Board ответили «Да» на вопрос о планах покупки дома в ближайшие полгода. При этом, на вторичном рынке жилья предложение составляет всего 1.6-1.7 месяца продаж, что является минимумом за все время ведения статистики с 1982 года. Так что пузырь на рынке жилья, видимо, продолжит раздуваться, а опасения роста ставок лишь подогреют процесс... а вместе с ним и цены на аренду в составе инфляции ...

@truecon

Рынок жилья США: продолжаем надувать

Тем временем, американский рынок жилья продолжает потихоньку расти. Количество выданных разрешений на строительство односемейных домов выросло в январе сразу на 6.8% м/м и это четвертый подряд месяц роста. Правда закладки новых односемейных домов, наоборот, сократились второй месяц подряд (-5.8% м/м). Продажи на вторичном рынке жилья резко выросли в январе на 6.5% м/м до максимальных за год уровней 5.76 млн в год.

Цены на вторичном рынке жилья в январе тоже активно подрастают 2% м/м с поправкой на сезонность и 15.9% г/г, причем прирост цен на дома за 2 года был рекордным и составил 33%, до сих пор максимум был в 1979 году 32.5%. Данные S&P/CS пока только за декабрь, но и здесь было небольшое ускорение 1.3% м/м и 18.8% г/г, в 20 крупнейших городах рост 1.5% м/м и 18.6% г/г. Zillow зафиксировали рост цен в январе на 1.5% м/м и 19.9% г/г (за 2 года по их данным цены выросли на 30.9%). По их же данным цены на аренду за последний год выросли на 15.9% г/г, а по данным Apartment List аренда за год подорожала на 17.8% г/г. Официальная статистика, конечно, этого роста не увидит, но это будет обеспечивать еще долго рост стоимости аренды в составе показателей инфляции.

Хотя американцы по-прежнему считают, что сейчас худшие ценовые условия для покупки домов, как минимум, с 1978 года, рекордные 7.8% американцев в январе по данным The Conference Board ответили «Да» на вопрос о планах покупки дома в ближайшие полгода. При этом, на вторичном рынке жилья предложение составляет всего 1.6-1.7 месяца продаж, что является минимумом за все время ведения статистики с 1982 года. Так что пузырь на рынке жилья, видимо, продолжит раздуваться, а опасения роста ставок лишь подогреют процесс... а вместе с ним и цены на аренду в составе инфляции ...

@truecon

{kind=link}

UPD: Сам документ

США...Банки: ВЭБ и Промсвязьбанк (судя по всему), госдолг

Рублю понравилось

P.S.: Судя по всему пытались начать 22.02.2022 в 22:22 ... но чуть проспали

P.P.S.: Весь эфир... ожидание самого выступления и выступление длился по данным Youtube 2:02:02 - шутники )

США...Банки: ВЭБ и Промсвязьбанк (судя по всему), госдолг

Рублю понравилось

P.S.: Судя по всему пытались начать 22.02.2022 в 22:22 ... но чуть проспали

P.P.S.: Весь эфир... ожидание самого выступления и выступление длился по данным Youtube 2:02:02 - шутники )

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

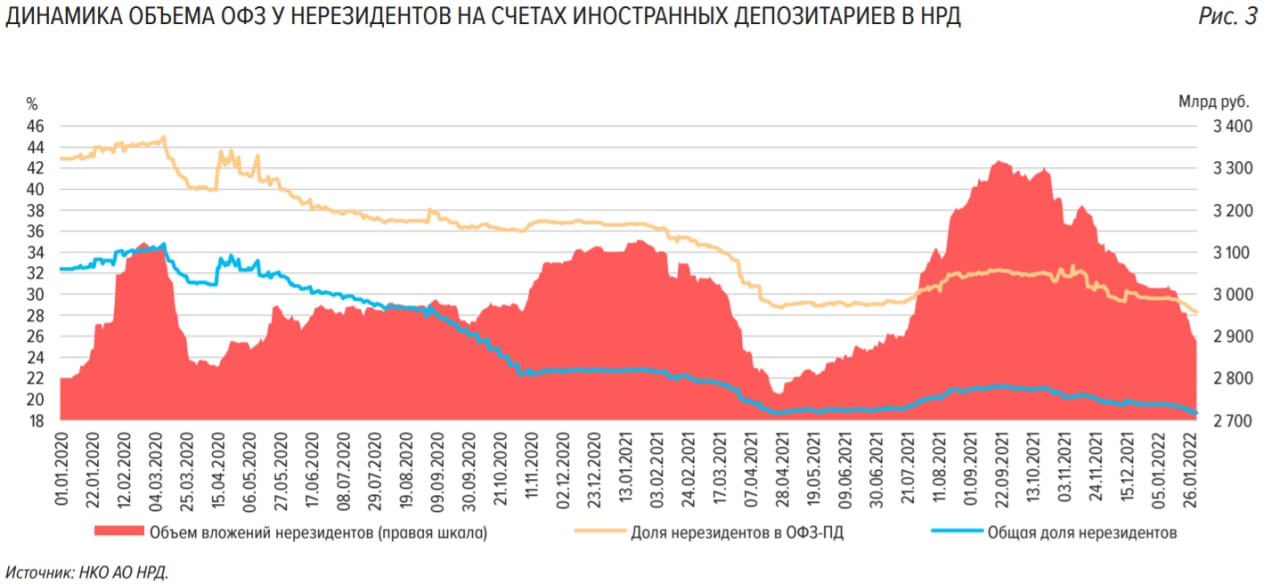

Пара слов по ОФЗ

Решение США добавляет ограничения на операции с госдолгом РФ (выпущенным Минфином, ФНБ, Банком России) для американских финансовых институтов. Ограничения определяются директивой 1A under E.O. 14024, которая вводит теперь следующие запреты:

✔️ запрет на покупку ОФЗ и облигаций Банка России, выпущенных после 14 июня 2021 года, а также кредитование Минфин, ФНБ, Банка России;

✔️ запрет на операции с долгом Минфина, ФНБ, Банка России, выпущенным после 1 марте 2022 года.

Учитывая, что Минфин планирует занять около 7.5 трлн руб. долга в ближайшие 3 года, текущий объем ОФЗ в рынке 15.8 трлн руб., доля нерезидентов в ОФЗ 2.9 трлн руб. (18.7%). Но, т.к. внутреннего рынка долгосрочного капитала в России так и не создали (а в основе его обычно пенсионные накопления), то в общем-то доля нерезидентов в бумагах с фиксированным купоном (ОФЗ-ПД) около 28%, а доля в отдельных бумагах с большой дюрацией 50-70%.

В ближайшие 3 года погасить нужно облигаций на ~3 трлн руб., а объем размещения бумаг ~10 трлн руб. за три года. Через 3 года около 40% долга будет под запретом операций для инвесторов США. На самом деле здесь стоит сказать, что Минфин может и не занимать в таких объемах и как угодно оперировать с объемами, т.к. фактического дефицита бюджета нет при складывающихся ценах на нефть. По факту нет у Минфина и долга, т.к. объемы активов (ФНБ, плюс средства на счетах и пр.) сопоставимы с долгом. В принципе принятые решения не несут никаких рисков для устойчивости бюджета.

При сохранении планов заимствований мы все же столкнемся с раздвоением кривой ОФЗ на ее длинном конце в среднесрочной перспективе, т.е. будет набор более ликвидных «старых» бумаг и менее ликвидных «новых». Глобальное решение этой проблемы – это, конечно, воссоздание внутренней системы долгосрочных накоплений (пенсионных), тактически локальные решения – сокращение заимствований, оперирование со сроками и характеристиками выпускаемых бумаг (плавающие ставки, более короткие займы и т.п.), регуляторными льготами для банков-покупателей длинного долга, участием ЦБ и использованием ФНБ и т.п. мерами, набор которых очень широкий. Пока основной эффект от этого – это постепенное раздвоение кривой ОФЗ на выпущенные до 1 марта и после бумаги, причем дефицит первых будет со временем усиливаться.

P.S.: Полные ограничения на госдолг привели бы к необходимости продажи нерезидентами бумаг, что в условиях текущей конъюнктуры привело бы к значительным для них убыткам. Определенные сложности, видимо, возникнут у дочек иностранных банков, как в операциях с ОБР, так и ОФЗ...

@truecon

Пара слов по ОФЗ

Решение США добавляет ограничения на операции с госдолгом РФ (выпущенным Минфином, ФНБ, Банком России) для американских финансовых институтов. Ограничения определяются директивой 1A under E.O. 14024, которая вводит теперь следующие запреты:

✔️ запрет на покупку ОФЗ и облигаций Банка России, выпущенных после 14 июня 2021 года, а также кредитование Минфин, ФНБ, Банка России;

✔️ запрет на операции с долгом Минфина, ФНБ, Банка России, выпущенным после 1 марте 2022 года.

Учитывая, что Минфин планирует занять около 7.5 трлн руб. долга в ближайшие 3 года, текущий объем ОФЗ в рынке 15.8 трлн руб., доля нерезидентов в ОФЗ 2.9 трлн руб. (18.7%). Но, т.к. внутреннего рынка долгосрочного капитала в России так и не создали (а в основе его обычно пенсионные накопления), то в общем-то доля нерезидентов в бумагах с фиксированным купоном (ОФЗ-ПД) около 28%, а доля в отдельных бумагах с большой дюрацией 50-70%.

В ближайшие 3 года погасить нужно облигаций на ~3 трлн руб., а объем размещения бумаг ~10 трлн руб. за три года. Через 3 года около 40% долга будет под запретом операций для инвесторов США. На самом деле здесь стоит сказать, что Минфин может и не занимать в таких объемах и как угодно оперировать с объемами, т.к. фактического дефицита бюджета нет при складывающихся ценах на нефть. По факту нет у Минфина и долга, т.к. объемы активов (ФНБ, плюс средства на счетах и пр.) сопоставимы с долгом. В принципе принятые решения не несут никаких рисков для устойчивости бюджета.

При сохранении планов заимствований мы все же столкнемся с раздвоением кривой ОФЗ на ее длинном конце в среднесрочной перспективе, т.е. будет набор более ликвидных «старых» бумаг и менее ликвидных «новых». Глобальное решение этой проблемы – это, конечно, воссоздание внутренней системы долгосрочных накоплений (пенсионных), тактически локальные решения – сокращение заимствований, оперирование со сроками и характеристиками выпускаемых бумаг (плавающие ставки, более короткие займы и т.п.), регуляторными льготами для банков-покупателей длинного долга, участием ЦБ и использованием ФНБ и т.п. мерами, набор которых очень широкий. Пока основной эффект от этого – это постепенное раздвоение кривой ОФЗ на выпущенные до 1 марта и после бумаги, причем дефицит первых будет со временем усиливаться.

P.S.: Полные ограничения на госдолг привели бы к необходимости продажи нерезидентами бумаг, что в условиях текущей конъюнктуры привело бы к значительным для них убыткам. Определенные сложности, видимо, возникнут у дочек иностранных банков, как в операциях с ОБР, так и ОФЗ...

@truecon

{kind=link}

UPD: Список

ЕС опубликовал основную информацию по ограничениям: госдолг, 351 депутат, 27 высокопоставленных физических и юридических лиц, госдолг... но детали опубликует позже в своем Official Journal

Пока российские рынки не работают рубль укатали в 81, CDS загнали под 430, а доходности по евробондам с погашением в 2042 году на 6.5% годовых (их колебания сейчас - это функция от CDS).

@truecon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Банки приготовили "кэш"

По данным на 1 февраля за декабрь-январь российские банки резко нарастили валюту в кассе/банкоматах, за два месяца объем вырос с $11.2 млрд до $16.8 млрд - это второй по объему запас наличной валюты после декабря 2014 года. Причем это даже после ухода части валютных депозитов физлиц в январе, которые сократились за январь с $92.8 млрд до $90.6 млрд. С начала февраля, скорее всего еще завезли ... но данных пока нет конечно ...

Учитывая развитие процессов, спрос на валютную наличность, конечно, обещает сильно подрасти ...

Ну а Банку России, похоже, пора думать об интервенциях

P.S.:Фьючерс S&P500 похоже провалил поддержки и готов двинуть дальше на юг

@truecon

Банки приготовили "кэш"

По данным на 1 февраля за декабрь-январь российские банки резко нарастили валюту в кассе/банкоматах, за два месяца объем вырос с $11.2 млрд до $16.8 млрд - это второй по объему запас наличной валюты после декабря 2014 года. Причем это даже после ухода части валютных депозитов физлиц в январе, которые сократились за январь с $92.8 млрд до $90.6 млрд. С начала февраля, скорее всего еще завезли ... но данных пока нет конечно ...

Учитывая развитие процессов, спрос на валютную наличность, конечно, обещает сильно подрасти ...

Ну а Банку России, похоже, пора думать об интервенциях

P.S.:Фьючерс S&P500 похоже провалил поддержки и готов двинуть дальше на юг

@truecon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Своп на ключевую ставку 3м: 15.9%

CDS 5y: >800

USD/RUB: 83-85

Волатильность: >50

Интервенции пока нормализовали ситуацию на валютном рынке, курс рубля вернулся ниже 85, своп на ключевую ставку указывает на ориентиры, которые, видимо, плюс/минус можно ждать от решения ЦБ по ставке.

@truecon

Своп на ключевую ставку 3м: 15.9%

CDS 5y: >800

USD/RUB: 83-85

Волатильность: >50

Интервенции пока нормализовали ситуацию на валютном рынке, курс рубля вернулся ниже 85, своп на ключевую ставку указывает на ориентиры, которые, видимо, плюс/минус можно ждать от решения ЦБ по ставке.

@truecon

Банк России:

✔️увеличил лимит по свопам в долларах до $5 млрд;

✔️ввел свопы в евро на €2 млрд;

✔️увеличил максимальный объем задолженности по РЕПО в валюте с $15 млрд до $50 млрд.

✔️ 25 февраля проведет аукцион репо «тонкой настройки» в объеме 2 трлн рублей

✔️расширил Ломбардный список и снизил рейтинговые требования

Все меры поддержки на одной странице - ЦБ респект

Своп на ключевую ставку 3м: 18.4%

CDS 5y: >900

USD/RUB: 87

Волатильность: >50

Газ в ЕС: $1650 тыс./м3

Нефть Brent: $104 за баррель

✔️увеличил лимит по свопам в долларах до $5 млрд;

✔️ввел свопы в евро на €2 млрд;

✔️увеличил максимальный объем задолженности по РЕПО в валюте с $15 млрд до $50 млрд.

✔️ 25 февраля проведет аукцион репо «тонкой настройки» в объеме 2 трлн рублей

✔️расширил Ломбардный список и снизил рейтинговые требования

Все меры поддержки на одной странице - ЦБ респект

Своп на ключевую ставку 3м: 18.4%

CDS 5y: >900

USD/RUB: 87

Волатильность: >50

Газ в ЕС: $1650 тыс./м3

Нефть Brent: $104 за баррель

UPD: Банк России обещает поддержку банкам "...Все средства клиентов в иностранной валюте также сохранены и могут быть выданы в валюте счета. Банк России готов оказать поддержку банкам средствами в рублях и иностранной валюте..."

США: https://home.treasury.gov/news/press-releases/jy0608

Полные блокирующие ограничения: ВТБ (ответы на вопросы от банка), Совкомбанк, Новикомбанк, «Открытие»

Частичные: Сбер (30 дней на закрытие корсчетов в банках США)

13 крупнейшим компаниям ограничен доступ на рынки капитала

UK: https://www.gov.uk/gov.../publications/the-uk-sanctions-list

Рубль немного укрепился, нефть/газ немного присели, остальное почти без изменений

Своп на ключевую ставку 3м: 18.4%

CDS 5y: >900

USD/RUB: 85

Волатильность: >50

Газ в ЕС: $1600 тыс./м3

Нефть Brent: $90 за баррель

США: https://home.treasury.gov/news/press-releases/jy0608

Полные блокирующие ограничения: ВТБ (ответы на вопросы от банка), Совкомбанк, Новикомбанк, «Открытие»

Частичные: Сбер (30 дней на закрытие корсчетов в банках США)

13 крупнейшим компаниям ограничен доступ на рынки капитала

UK: https://www.gov.uk/gov.../publications/the-uk-sanctions-list

Рубль немного укрепился, нефть/газ немного присели, остальное почти без изменений

Своп на ключевую ставку 3м: 18.4%

CDS 5y: >900

USD/RUB: 85

Волатильность: >50

Газ в ЕС: $1600 тыс./м3

Нефть Brent: $90 за баррель

cbr.ru

Информация о поддержке банков, в отношении которых были введены иностранные санкции | Банк России

Банковский сектор

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Рынок немного пришел в себя после вчерашнего шторма и заявлений Банка России и полной поддержке попавших в сложную ситуацию банков, все меры ЦБ здесь. Акции отскакивают, но на самом деле сейчас два рынка внешний (там нет ликвидности, огромные дисконты и высокие ставки) и внутренний (акции отскочили, ставки снизились), курс ниже 85 руб./долл.

Банк России опубликовал параметры предоставления рублевой ликвидности, объем аукциона РЕПО увеличен до 3 трлн руб. под 9.5% годовых.

ОФЗ: ~13-14% . своп на ключевую ставку >18%

USD/RUB: ~83

CDS 5y: >900

Волатильность: >50

Газ в ЕС: <$1300 тыс./м3

Нефть Brent: >$101 за баррель

@truecon

Рынок немного пришел в себя после вчерашнего шторма и заявлений Банка России и полной поддержке попавших в сложную ситуацию банков, все меры ЦБ здесь. Акции отскакивают, но на самом деле сейчас два рынка внешний (там нет ликвидности, огромные дисконты и высокие ставки) и внутренний (акции отскочили, ставки снизились), курс ниже 85 руб./долл.

Банк России опубликовал параметры предоставления рублевой ликвидности, объем аукциона РЕПО увеличен до 3 трлн руб. под 9.5% годовых.

ОФЗ: ~13-14% . своп на ключевую ставку >18%

USD/RUB: ~83

CDS 5y: >900

Волатильность: >50

Газ в ЕС: <$1300 тыс./м3

Нефть Brent: >$101 за баррель

@truecon