#Япония #экономика #инфляция #ставки #BOJ #JPY

Японское правительство на днях обещает выдать новый экономический пакет, чтобы «облегчить боль от инфляции», которая, по мнению уже Банка Японии, все еще «не достигла целевых уровней», такое вот забавное раздвоение.

Пакет будет подразумевать: меры по защите японцев от инфляции издержек (субсидии на энергию… и продукты?) … поддержке роста заработной платы и доходов (з/п – это тоже издержки и заодно инфляция спроса) …поддержке инвестиций для стимулирования роста … меры противодействия сокращению населения … поощрение инвестиций в инфраструктуру. И на все это придется еще подпечатать йен...

Новая экономическая политика, после т.н. «Абэномики» должна прийти «Кисидономика», которая по многим смыслам мало отличается от первой, кроме одного главного момента… инфляционного: Абэ боролся с дефляцией, накачивая деньгами экономику, а Кисиде придется что-то делать с наконец разогнавшейся инфляцией, которая теперь «боль» в надутой деньгами экономике. Причем делать это за счет наращивания госрасходов, которые финансироваться могут только все из того же источника – Банк Японии, который выступает сейчас основным/единственным покупателем долга, чтобы не обвалился рынок гособлигаций.

P.S.: Кисида вновь пригрозил интервенциями: «closely watching currency moves with a high sense of urgency»... ждем уже ...

@truecon

Японское правительство на днях обещает выдать новый экономический пакет, чтобы «облегчить боль от инфляции», которая, по мнению уже Банка Японии, все еще «не достигла целевых уровней», такое вот забавное раздвоение.

Пакет будет подразумевать: меры по защите японцев от инфляции издержек (субсидии на энергию… и продукты?) … поддержке роста заработной платы и доходов (з/п – это тоже издержки и заодно инфляция спроса) …поддержке инвестиций для стимулирования роста … меры противодействия сокращению населения … поощрение инвестиций в инфраструктуру. И на все это придется еще подпечатать йен...

Новая экономическая политика, после т.н. «Абэномики» должна прийти «Кисидономика», которая по многим смыслам мало отличается от первой, кроме одного главного момента… инфляционного: Абэ боролся с дефляцией, накачивая деньгами экономику, а Кисиде придется что-то делать с наконец разогнавшейся инфляцией, которая теперь «боль» в надутой деньгами экономике. Причем делать это за счет наращивания госрасходов, которые финансироваться могут только все из того же источника – Банк Японии, который выступает сейчас основным/единственным покупателем долга, чтобы не обвалился рынок гособлигаций.

P.S.: Кисида вновь пригрозил интервенциями: «closely watching currency moves with a high sense of urgency»... ждем уже ...

@truecon

{kind=link}

#США #доллар #ставки #ФРС #инфляция #Кризис

Глава крупнейшего банка США Джейми Даймон вчера отличился заявив, что мир не готов к ставке 7% наряду со стагфляций и что переход от 5% к 7% будет болезненней, чем от 3% к 5%. На самом деле даже 5% - это уже боль, которую еще никто в полной мере не ощутил, т.к. текущие фактические ставки обслуживания госдолга США только приблизились к 3%. Стоимость обслуживания долга частного сектора тоже далека от ставок, соответствующих 5%.

Фактически ставки по обязательствам компаний все еще ниже 4%, население только начинает чувствовать боль после возврата платежей по студенческим ссудам, а ипотечные кредиты еще не переоценились. Так что это все еще впереди даже при пятой ставке, которую многие в итоге не потянут, не говоря уже о седьмой.

Ну, а пока разменяли 4.5% по десятилеткам

@truecon

Глава крупнейшего банка США Джейми Даймон вчера отличился заявив, что мир не готов к ставке 7% наряду со стагфляций и что переход от 5% к 7% будет болезненней, чем от 3% к 5%. На самом деле даже 5% - это уже боль, которую еще никто в полной мере не ощутил, т.к. текущие фактические ставки обслуживания госдолга США только приблизились к 3%. Стоимость обслуживания долга частного сектора тоже далека от ставок, соответствующих 5%.

Фактически ставки по обязательствам компаний все еще ниже 4%, население только начинает чувствовать боль после возврата платежей по студенческим ссудам, а ипотечные кредиты еще не переоценились. Так что это все еще впереди даже при пятой ставке, которую многие в итоге не потянут, не говоря уже о седьмой.

Ну, а пока разменяли 4.5% по десятилеткам

@truecon

Forwarded from Банк России

📈 В сентябре оценка инфляции, которую граждане ожидают через год, возросла до 11,7%

Долгосрочные #ИнфляционныеОжидания на 5 лет также повысились — до 11,4%.

Ценовые ожидания предприятий на ближайшие 3 месяца увеличились до максимума с апреля 2022 года.

Индекс потребительских настроений снизился, вернувшись к уровню февраля 2023 года. Склонность респондентов к сбережению, наоборот, увеличилась.

Подробнее — в комментарии «Инфляционные ожидания и потребительские настроения» ➡️

Долгосрочные #ИнфляционныеОжидания на 5 лет также повысились — до 11,4%.

Ценовые ожидания предприятий на ближайшие 3 месяца увеличились до максимума с апреля 2022 года.

Индекс потребительских настроений снизился, вернувшись к уровню февраля 2023 года. Склонность респондентов к сбережению, наоборот, увеличилась.

Подробнее — в комментарии «Инфляционные ожидания и потребительские настроения» ➡️

#инфляция #Россия #БанкРоссии #ставки

Вышли недельные данные по инфляции, которые сильно выше ожидаемого +0.28% за неделю, с начала сентября уже 0.6% с начала года 4.3%, что дает годовую инфляцию 5.74% г/г. Понятно, свою роль здесь играют цены на бензин и ряд продуктов, но все же.

Здесь вспоминается прогноз Банка России, что средняя ставка до конца года 13-13.6% при инфляции 6-7% на конец 2023 года и мы явно идем в сторону верхней границы этого диапазона, что предполагает движение ставки выше текущих 13%, т.е. тоже в сторону верхней границы прогноза, особенно в условиях существенного пересмотра расходов бюджета на 2024 год до 36.6 трлн (против 29.4 трлн в предыдущем бюджетном плане).

@truecon

Вышли недельные данные по инфляции, которые сильно выше ожидаемого +0.28% за неделю, с начала сентября уже 0.6% с начала года 4.3%, что дает годовую инфляцию 5.74% г/г. Понятно, свою роль здесь играют цены на бензин и ряд продуктов, но все же.

Здесь вспоминается прогноз Банка России, что средняя ставка до конца года 13-13.6% при инфляции 6-7% на конец 2023 года и мы явно идем в сторону верхней границы этого диапазона, что предполагает движение ставки выше текущих 13%, т.е. тоже в сторону верхней границы прогноза, особенно в условиях существенного пересмотра расходов бюджета на 2024 год до 36.6 трлн (против 29.4 трлн в предыдущем бюджетном плане).

@truecon

#США #доллар #ставки #ФРС #инфляция #долг

Госдолг США весело летит дальше, на аукционе по размещению 5-тилетних гособлигаий спрос был, но дорого. В итоге все длинные бумаги полетели дальше: UST10 - 4.64%, UST20 - 4.94%, UST30 - 4.74%. Рынок боится очередного шатдауна, хотя свою роль играют, скорее всего, позиции с плечами на рынке и приближающиеся длинные китайские выходные.

Вообще падение облигаций и акций, при росте индекса доллара говорит, что на рынке есть проблемы, в т.ч. с ликвидностью. Характерные распродажи тоже об этом говорят... если ситуация продолжит разгоняться - я бы не исключал появление ФРС на этом рынке.

@truecon

Госдолг США весело летит дальше, на аукционе по размещению 5-тилетних гособлигаий спрос был, но дорого. В итоге все длинные бумаги полетели дальше: UST10 - 4.64%, UST20 - 4.94%, UST30 - 4.74%. Рынок боится очередного шатдауна, хотя свою роль играют, скорее всего, позиции с плечами на рынке и приближающиеся длинные китайские выходные.

Вообще падение облигаций и акций, при росте индекса доллара говорит, что на рынке есть проблемы, в т.ч. с ликвидностью. Характерные распродажи тоже об этом говорят... если ситуация продолжит разгоняться - я бы не исключал появление ФРС на этом рынке.

@truecon

#МФФ2023

Если кто забыл, сегодня проходит Московский Финансовый Форум

12:00 Пленарная сессия

В ПОИСКАХ НОВОГО БАЛАНСА: РОССИЙСКАЯ ФИНАНСОВО–ЭКОНОМИЧЕСКАЯ СИСТЕМА В ПЕРИОД МИРОВОЙ ТРАНСФОРМАЦИИ

Трансляция здесь

Если кто забыл, сегодня проходит Московский Финансовый Форум

12:00 Пленарная сессия

В ПОИСКАХ НОВОГО БАЛАНСА: РОССИЙСКАЯ ФИНАНСОВО–ЭКОНОМИЧЕСКАЯ СИСТЕМА В ПЕРИОД МИРОВОЙ ТРАНСФОРМАЦИИ

Трансляция здесь

#Россия #Минфин #нефть #бюджет #рубль #дефицит

В преддверии Форума Минфин опубликовал "Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов".

Многие данные уже так, или иначе, появлялись и обсуждались. Полноценный возврат к бюджетному правилу планируется с 2025 года, в 2024 году предусмотрено до 1.6 трлн руб. из ФНБ...

@truecon

В преддверии Форума Минфин опубликовал "Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов".

Многие данные уже так, или иначе, появлялись и обсуждались. Полноценный возврат к бюджетному правилу планируется с 2025 года, в 2024 году предусмотрено до 1.6 трлн руб. из ФНБ...

@truecon

#еврозона #долг #дефицит #ставки #Италия

Вот и Европа потихоньку подтягивается

Тем временем, Италия возвращается в 2012 год, доходности по десятилетним гособлигациям выросли до 4.9%, по тридцатилетним до 5.4% , в конце августа было 4.1% и 4.6% соответственно.

Прогнозы по росту экономики понижены до 0.8% в 2023 году, прогнозы по дефициту бюджета повышены с 4.% до 5.3% на текущий год после дефицита более 8% в 2022 году.

На 2024 год итальянские власти оптимистично ожидают роста экономики на 1.2% (было 1.5%) и установили целевой дефицит бюджета 4.3% ВВП (было 3.7% ВВП).

Госдолг Италии 140% ВВП.

P.S.: Французы тоже не экономят и доходность десятилеток здесь ушла выше 3.5%.

@truecon

Вот и Европа потихоньку подтягивается

Тем временем, Италия возвращается в 2012 год, доходности по десятилетним гособлигациям выросли до 4.9%, по тридцатилетним до 5.4% , в конце августа было 4.1% и 4.6% соответственно.

Прогнозы по росту экономики понижены до 0.8% в 2023 году, прогнозы по дефициту бюджета повышены с 4.% до 5.3% на текущий год после дефицита более 8% в 2022 году.

На 2024 год итальянские власти оптимистично ожидают роста экономики на 1.2% (было 1.5%) и установили целевой дефицит бюджета 4.3% ВВП (было 3.7% ВВП).

Госдолг Италии 140% ВВП.

P.S.: Французы тоже не экономят и доходность десятилеток здесь ушла выше 3.5%.

@truecon

Forwarded from Банк России

✉️ Банк России направил в Государственную Думу обновленный проект Основных направлений единой государственной денежно-кредитной политики на 2024–2026 годы

В этом стратегическом документе Банк России разъясняет свои подходы к проведению денежно-кредитной политики в текущих экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

Ранее проект был направлен на рассмотрение в Правительство России и Президенту России.

В документе учтены решения о ключевой ставке, принятые Банком России 15 августа и 15 сентября, обновленный макроэкономический прогноз от 15 сентября, а также статистическая и иная информация, опубликованная в период с 10 августа по 22 сентября 2023 года.

В этом стратегическом документе Банк России разъясняет свои подходы к проведению денежно-кредитной политики в текущих экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

Ранее проект был направлен на рассмотрение в Правительство России и Президенту России.

В документе учтены решения о ключевой ставке, принятые Банком России 15 августа и 15 сентября, обновленный макроэкономический прогноз от 15 сентября, а также статистическая и иная информация, опубликованная в период с 10 августа по 22 сентября 2023 года.

TruEcon

✉️ Банк России направил в Государственную Думу обновленный проект Основных направлений единой государственной денежно-кредитной политики на 2024–2026 годы В этом стратегическом документе Банк России разъясняет свои подходы к проведению денежно-кредитной политики…

Относительно бюджетного импульса достаточно явный сигнал Банка России на октябрь в проекте ОНЕГДКП 2024–2026 гг.

Forwarded from Банк России

🗓 Банк России продлил еще на шесть месяцев ограничения на перевод средств за рубеж

Они будут действовать с 1 октября 2023 года по 31 марта 2024 года.

📍 Граждане России и физические лица — нерезиденты из дружественных стран по-прежнему смогут в течение месяца перевести на любые счета в зарубежных банках не более 1 миллиона долларов США или в эквиваленте в другой иностранной валюте.

📍 Сохраняются и лимиты на перечисления через системы денежных переводов — за месяц не более 10 тысяч долларов США или в эквиваленте в другой иностранной валюте. Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

📍 Физические лица — нерезиденты, работающие в России, могут перевести за рубеж средства в размере заработной платы. Такое право есть у представителей как дружественных, так и недружественных стран.

📍 Сохраняется запрет на перевод средств за рубеж для физических лиц — нерезидентов из недружественных стран, не работающих в России, а также для юридических лиц из таких государств. Это ограничение не касается иностранных компаний, которые находятся под контролем российских юридических или физических лиц.

📍 Банки из недружественных государств могут осуществлять переводы денежных средств в рублях с использованием корреспондентских счетов, открытых в российских кредитных организациях, если счета плательщика и получателя открыты в зарубежных банках.

Они будут действовать с 1 октября 2023 года по 31 марта 2024 года.

📍 Граждане России и физические лица — нерезиденты из дружественных стран по-прежнему смогут в течение месяца перевести на любые счета в зарубежных банках не более 1 миллиона долларов США или в эквиваленте в другой иностранной валюте.

📍 Сохраняются и лимиты на перечисления через системы денежных переводов — за месяц не более 10 тысяч долларов США или в эквиваленте в другой иностранной валюте. Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

📍 Физические лица — нерезиденты, работающие в России, могут перевести за рубеж средства в размере заработной платы. Такое право есть у представителей как дружественных, так и недружественных стран.

📍 Сохраняется запрет на перевод средств за рубеж для физических лиц — нерезидентов из недружественных стран, не работающих в России, а также для юридических лиц из таких государств. Это ограничение не касается иностранных компаний, которые находятся под контролем российских юридических или физических лиц.

📍 Банки из недружественных государств могут осуществлять переводы денежных средств в рублях с использованием корреспондентских счетов, открытых в российских кредитных организациях, если счета плательщика и получателя открыты в зарубежных банках.

#Япония #экономика #инфляция #ставки #BOJ #JPY

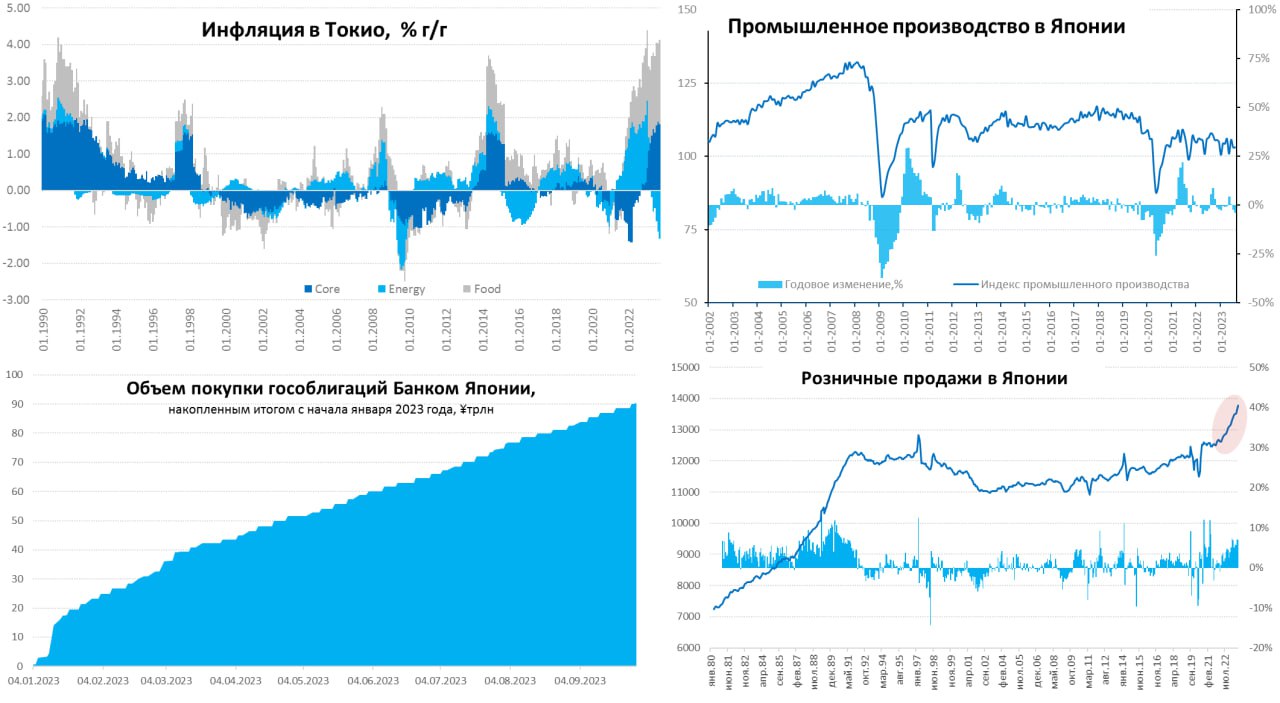

Инфляция в Токио за сентябрь составила 2.8% г/г, небольшое замедление связано исключительно с снижением цен на энергию (-18.7% г/г), которое все еще инерционно продолжается, но в ближайшее время развернется. Правда снижение цен на энергию компенсируется бурным ростом цен на продукты питания (8.8% г/г), вклад которых 2.3 п.п в общую инфляцию. Без энергии и продуктов питания инфляция остается повышенной для Японии (2.4% г/г).

На этом фоне розничные продажи радуют бурным ростом на 7% г/г – такого устойчивого роста номинальных продаж не было с 1990-х, при этом, промышленность выглядит уныло и показывает сокращение производства н 3.9% г/г. Падение йены особо не стимулирует рост производства, но вполне стимулирует импортную инфляцию. Пока японская валюта вплотную подошла к 150 йен за доллар, японские регуляторы пугают валютными интервенциями. Но т.к. Банк Японии все активнее вынужден выкупать гособлигации, чтобы удержать их доходность – в четверг были внеочередные покупки (с начала года ¥90 трлн, ~$0.66 трлн) – рынок продолжает продавать йену.

Оперативный простор у Банка Японии есть – около $1.2 трлн валютных резервов, из которых $987 млрд в ценных бумагах, а $136 млрд на депозитах. Но на системном уровне Банк Японии остается в тупике своей политики, когда повысить ставки страшно из-за рисков дефолтов, а йена продолжает оставаться под давлением из-за мягкой ДКП и перманентной скупки гособлигаций.

@truecon

Инфляция в Токио за сентябрь составила 2.8% г/г, небольшое замедление связано исключительно с снижением цен на энергию (-18.7% г/г), которое все еще инерционно продолжается, но в ближайшее время развернется. Правда снижение цен на энергию компенсируется бурным ростом цен на продукты питания (8.8% г/г), вклад которых 2.3 п.п в общую инфляцию. Без энергии и продуктов питания инфляция остается повышенной для Японии (2.4% г/г).

На этом фоне розничные продажи радуют бурным ростом на 7% г/г – такого устойчивого роста номинальных продаж не было с 1990-х, при этом, промышленность выглядит уныло и показывает сокращение производства н 3.9% г/г. Падение йены особо не стимулирует рост производства, но вполне стимулирует импортную инфляцию. Пока японская валюта вплотную подошла к 150 йен за доллар, японские регуляторы пугают валютными интервенциями. Но т.к. Банк Японии все активнее вынужден выкупать гособлигации, чтобы удержать их доходность – в четверг были внеочередные покупки (с начала года ¥90 трлн, ~$0.66 трлн) – рынок продолжает продавать йену.

Оперативный простор у Банка Японии есть – около $1.2 трлн валютных резервов, из которых $987 млрд в ценных бумагах, а $136 млрд на депозитах. Но на системном уровне Банк Японии остается в тупике своей политики, когда повысить ставки страшно из-за рисков дефолтов, а йена продолжает оставаться под давлением из-за мягкой ДКП и перманентной скупки гособлигаций.

@truecon

{kind=link}

#еврозона #инфляция #экономика #ставки

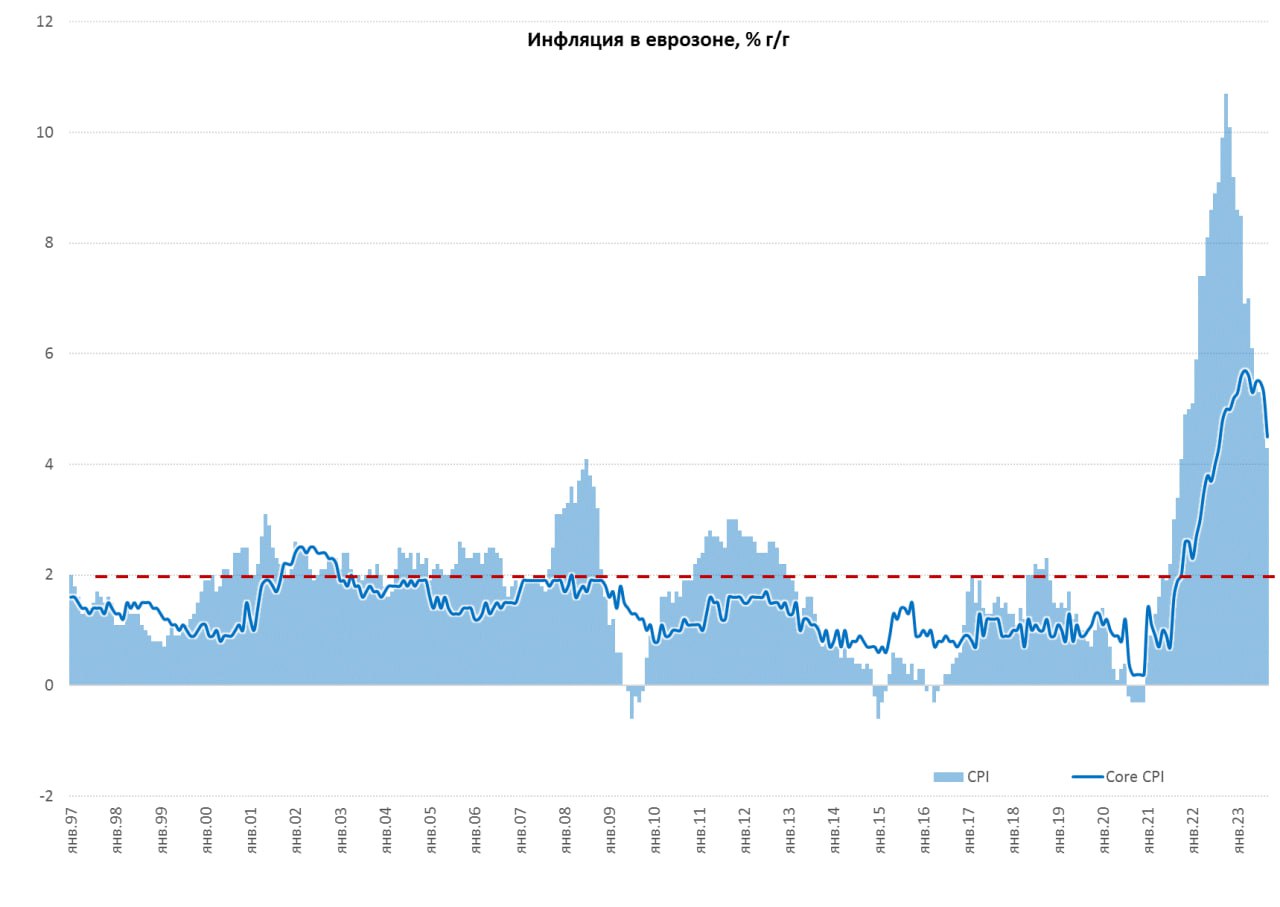

Еврозона: инфляция в сентябре замедлилась

Предварительные данные по инфляции в еврозоне вышли чуть лучше ожиданий, месячный прирост цен 0.3% м/м, годовой замедлился до 4.3% г/г, чуть ниже текущей ставки ЕЦБ. Энергия подорожала на 1.4% м/м, но за счет высокой базы прошлого года годовая динамика здесь -4.7% г/г. Продукты питания притормозили рост до 0.1% м/м и 8.8% г/г. В итоге базовая инфляция замедлилась до 4.5% г/г, причем замедление произошло как в товарах (4.2% г/г), так и в услугах (4.7% г/г), падение во многом связано с уходом низкой базы лета прошлого года, когда были большие субсидии, закончившиеся осенью.

Так, или иначе, определенное замедление инфляции присутствует, хотя в основном за счет того, что ушла низкая база прошлого года. В странах, где этой базы не было (Италия, Испания, Франция, Ирландия) либо рост, либо очень незначительное снижение инфляции. В ближайшее время добавится рост цен на энергоресурсы, усиленный ослаблением евро – это поддержит инфляцию на повышенном уровне.

В такой ситуации ЕЦБ, скорее всего, не будет торопится с решениями, затаится и продолжит наблюдать, тем более, что существенно выросли доходности гособлигаций на европейском рынке, а это не может не напрягать ЕЦБ.

@truecon

Еврозона: инфляция в сентябре замедлилась

Предварительные данные по инфляции в еврозоне вышли чуть лучше ожиданий, месячный прирост цен 0.3% м/м, годовой замедлился до 4.3% г/г, чуть ниже текущей ставки ЕЦБ. Энергия подорожала на 1.4% м/м, но за счет высокой базы прошлого года годовая динамика здесь -4.7% г/г. Продукты питания притормозили рост до 0.1% м/м и 8.8% г/г. В итоге базовая инфляция замедлилась до 4.5% г/г, причем замедление произошло как в товарах (4.2% г/г), так и в услугах (4.7% г/г), падение во многом связано с уходом низкой базы лета прошлого года, когда были большие субсидии, закончившиеся осенью.

Так, или иначе, определенное замедление инфляции присутствует, хотя в основном за счет того, что ушла низкая база прошлого года. В странах, где этой базы не было (Италия, Испания, Франция, Ирландия) либо рост, либо очень незначительное снижение инфляции. В ближайшее время добавится рост цен на энергоресурсы, усиленный ослаблением евро – это поддержит инфляцию на повышенном уровне.

В такой ситуации ЕЦБ, скорее всего, не будет торопится с решениями, затаится и продолжит наблюдать, тем более, что существенно выросли доходности гособлигаций на европейском рынке, а это не может не напрягать ЕЦБ.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

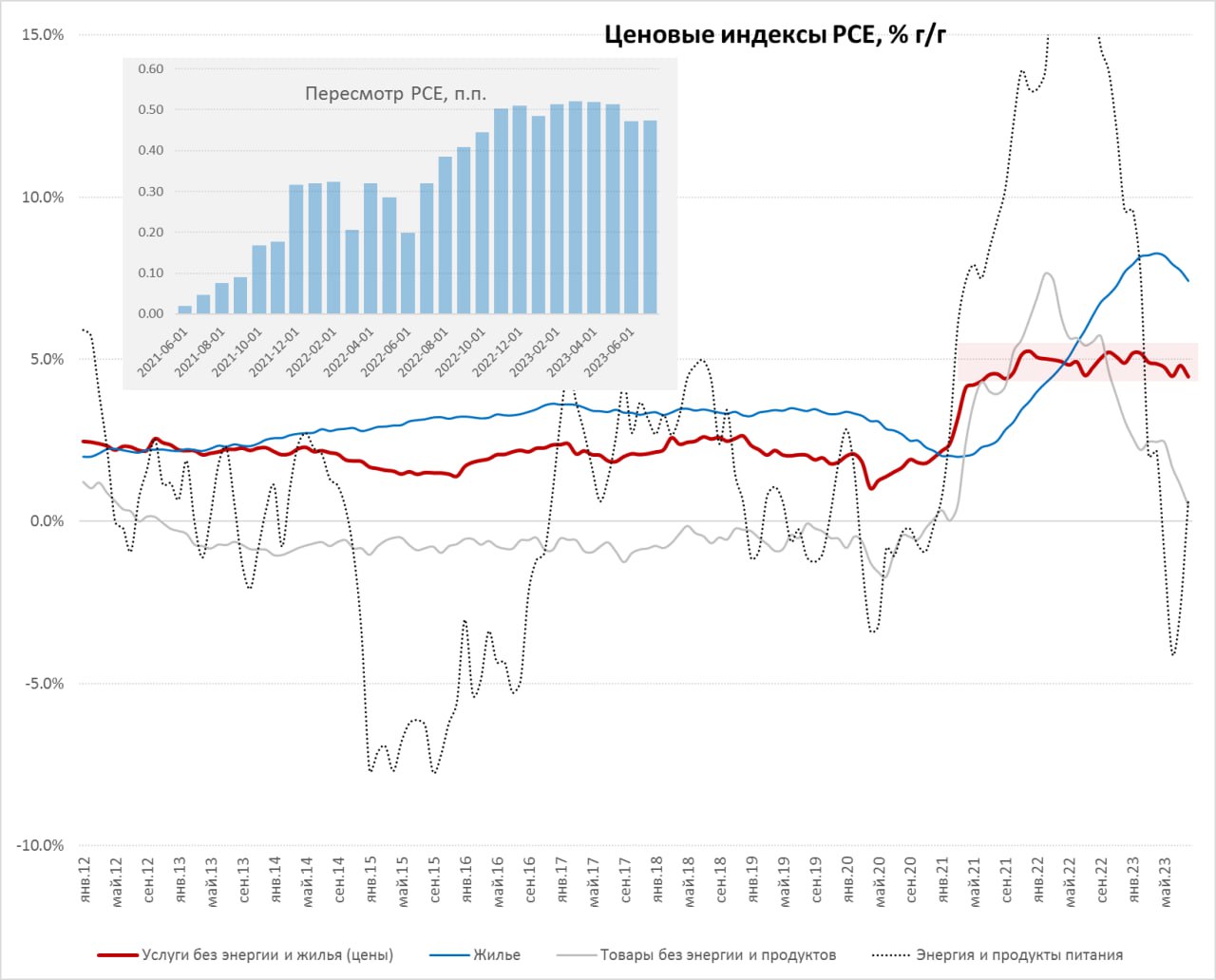

«Индикатор инфляции Пауэлла» - выше, но снижается

В августе дефлятор потребительских расходов американцев вырос на 0.4% м/м, годовой прирост тоже немного ускорился до 3.5% г/г. Основной рост цен в августе был за счет подорожания бензина, базовая же инфляция составила 0.1% м/м и 3.9% г/г. Инфляция в товарах без энергии и продуктов питания отсутствовала 0% м/м и 0.5% г/г. Но основной вопрос, конечно к услугам – здесь рост цен тоже немного замедлился до 0.2% м/м и 4.9% г/г. Приличное влияние оказали зарубежные поездки, которые подешевели из-за роста доллара (-3% м/м), а также снижение цен на размещение в отелях (-3.6% м/м).

Главное – это «индикатор инфляции Пауэлла», т.е. изменение цен в секторе услуг без учета энергии и жилья, он вырос на 0.2% м/м и 4.5% г/г. Рост цент здесь остался в прежнем диапазоне, хотя и немного замедлился. Но есть нюанс – BEA пересмотрели данные за много лет и оказалось, в последний год «инфляция Пауэлла» была в среднем не 4.5% г/г, а 4.9% г/г.

В целом инфляция по августовским данным замедлилась, но за предыдущие периоды она была пересмотрена вверх на ~0.5 п.п., т.е. была выше, чем считалось ранее Позиций ФРС такой отчет сильно не поменяет, хотя шансов на повышение в ноябре немного поубавит...

@truecon

«Индикатор инфляции Пауэлла» - выше, но снижается

В августе дефлятор потребительских расходов американцев вырос на 0.4% м/м, годовой прирост тоже немного ускорился до 3.5% г/г. Основной рост цен в августе был за счет подорожания бензина, базовая же инфляция составила 0.1% м/м и 3.9% г/г. Инфляция в товарах без энергии и продуктов питания отсутствовала 0% м/м и 0.5% г/г. Но основной вопрос, конечно к услугам – здесь рост цен тоже немного замедлился до 0.2% м/м и 4.9% г/г. Приличное влияние оказали зарубежные поездки, которые подешевели из-за роста доллара (-3% м/м), а также снижение цен на размещение в отелях (-3.6% м/м).

Главное – это «индикатор инфляции Пауэлла», т.е. изменение цен в секторе услуг без учета энергии и жилья, он вырос на 0.2% м/м и 4.5% г/г. Рост цент здесь остался в прежнем диапазоне, хотя и немного замедлился. Но есть нюанс – BEA пересмотрели данные за много лет и оказалось, в последний год «инфляция Пауэлла» была в среднем не 4.5% г/г, а 4.9% г/г.

В целом инфляция по августовским данным замедлилась, но за предыдущие периоды она была пересмотрена вверх на ~0.5 п.п., т.е. была выше, чем считалось ранее Позиций ФРС такой отчет сильно не поменяет, хотя шансов на повышение в ноябре немного поубавит...

@truecon

{kind=link}

#США #доллар #ставки #ФРС #инфляция #долг

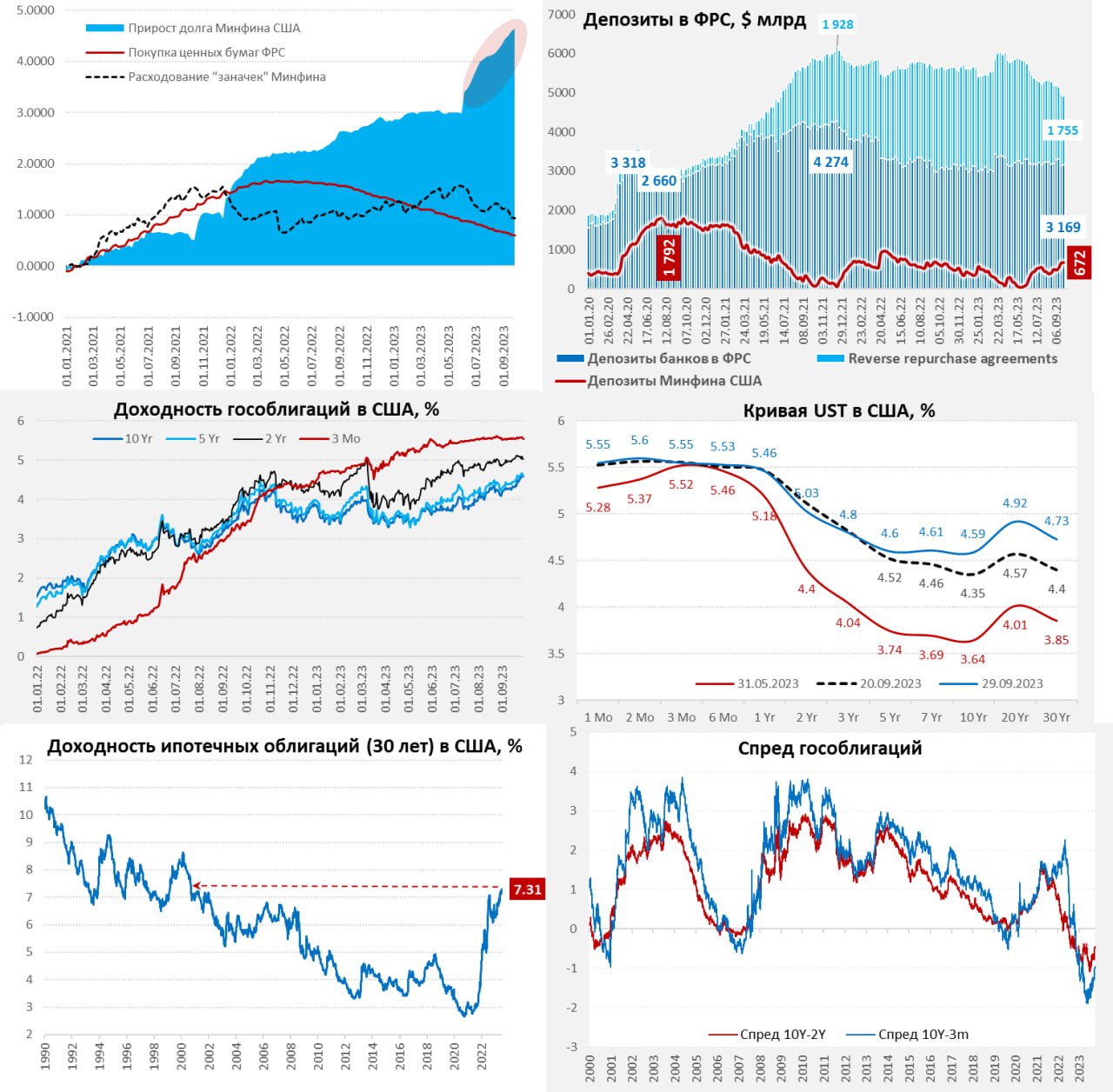

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – не неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Я пока все же склонен считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

P.S.: Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.

@truecon

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – не неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Я пока все же склонен считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

P.S.: Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.

@truecon

{kind=link}

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

#Япония #экономика #инфляция #ставки #BOJ #JPY

Хотя Банк Японии никуда не торопится, но протоколы последнего заседания по ставкам показывают, что вопрос отказа от отрицательных ставок обсуждается и 1 квартал 2024 года станет «важным периодом» для определения ситуации с инфляцией.

На этом фоне доходность десятилеток в Японии подскочила до 0.78%, Банк Японии тут же заявил о внеочередных покупках гособлигаций... второй день подряд, йена неуверенно топчется у 150). "Танец" ЦБ и рынка продолжается... для ЦБ обычно ничем хорошим это не заканчивается

@truecon

Хотя Банк Японии никуда не торопится, но протоколы последнего заседания по ставкам показывают, что вопрос отказа от отрицательных ставок обсуждается и 1 квартал 2024 года станет «важным периодом» для определения ситуации с инфляцией.

На этом фоне доходность десятилеток в Японии подскочила до 0.78%, Банк Японии тут же заявил о внеочередных покупках гособлигаций... второй день подряд, йена неуверенно топчется у 150). "Танец" ЦБ и рынка продолжается... для ЦБ обычно ничем хорошим это не заканчивается

@truecon