#Россия #экономка #долг #ОФЗ #Минфин

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

#Россия #экономка #долг #ОФЗ #Минфин #бюджет #рубль #CNY

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

{kind=link}

#Россия #экономка #Минфин #бюджет #рубль

Банк России, наконец, опубликовал "Обзор рисков финансовых рынков". По валютному рынку ЦБ зафиксировал:

✔️ сокращение продаж валютной выручки экспортеров до $15 млрд в месяц;

✔️68% всех покупок иностранной валюты банками (не СЗКО) в декабре пришлись на вторую половину месяца (386 млрд руб.);

✔️спрос на «токсичную» валюту предъявляли клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка

✔️физические лица приобрели валюты на общую сумму 70.1 в ноябре и 154.2 млрд руб. в декабре.

Экспортеры продавали поменьше, физики+выкуп активов обеспечили приличный спрос на валюту, что и оказывало основное давление на рубль.

@truecon

Банк России, наконец, опубликовал "Обзор рисков финансовых рынков". По валютному рынку ЦБ зафиксировал:

✔️ сокращение продаж валютной выручки экспортеров до $15 млрд в месяц;

✔️68% всех покупок иностранной валюты банками (не СЗКО) в декабре пришлись на вторую половину месяца (386 млрд руб.);

✔️спрос на «токсичную» валюту предъявляли клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка

✔️физические лица приобрели валюты на общую сумму 70.1 в ноябре и 154.2 млрд руб. в декабре.

Экспортеры продавали поменьше, физики+выкуп активов обеспечили приличный спрос на валюту, что и оказывало основное давление на рубль.

@truecon

#Россия #экономка #Минфин #бюджет #рубль

НеQE

Сегодня опять спросили по QE от Банка России: является ли РЕПО от ЦБ количественным смягчением? Нет конечно. Количественное смягчение предполагает, что центральный банк покупает на рынке какой-либо рисковый актив (не важно зашит в этот актив процентный, кредитный, или иной риск) за соответствующий объем валюты. Одной из особенностей QE является то, что ЦБ в этом случае мало интересует наличие спроса на ликвидность – он ее вливает в систему скорее насильно на неопределенный срок.

Месячные/годовые РЕПО Банка России предполагают в любой момент возможность снижения лимита (вплоть до обнуления), не предполагают покупку риска и актива в соотв. объеме и предполагает наличие спроса на ресурсы (соответствующей дюрации). Аукционы лишь немного смягчают дефицит ресурсов на денежном рынке со сроками >1 ...1.5 месяцев, сложившийся у нас в текущей ситуации.

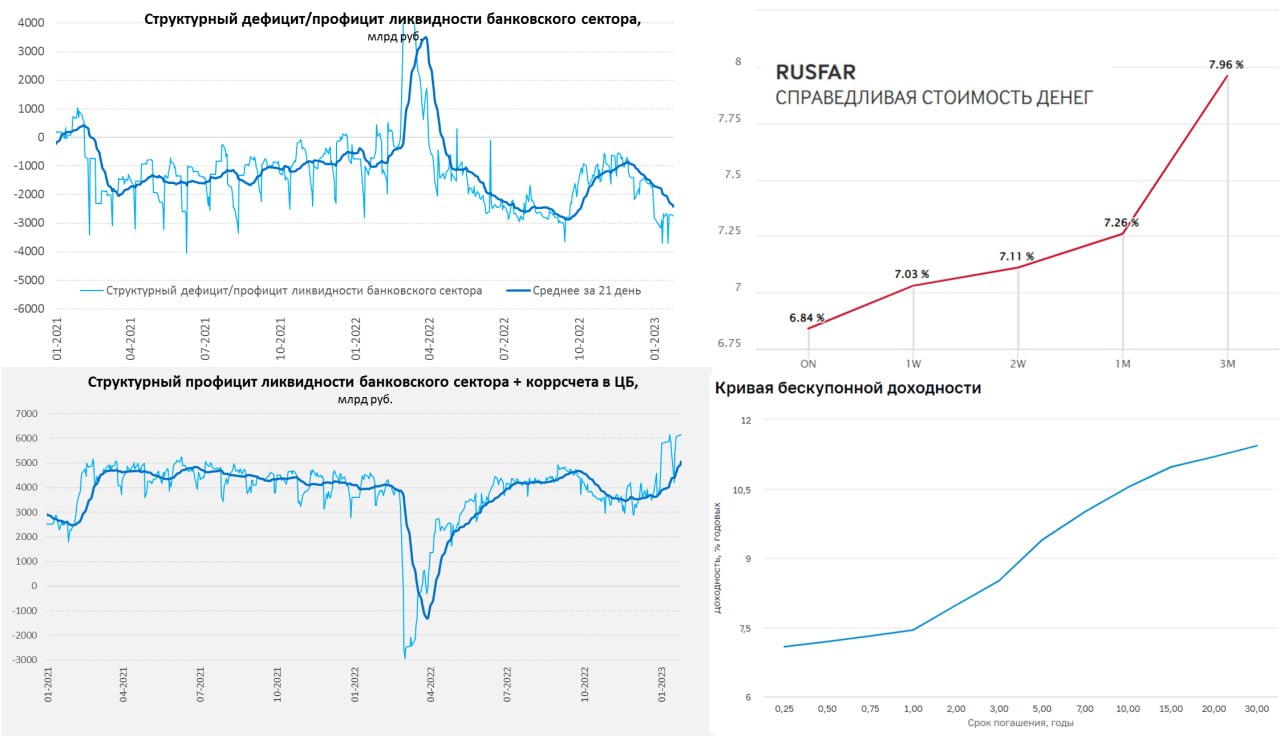

При этом, в целом в рублях наблюдается большой структурный профицит ликвидности (~2.7 трлн руб.), а с учетом корсчетов обязательства ЦБ перед банками рекордные 6.1 трлн. Это обусловлено конвертаций ФНБ и размещением Минфином ресурсов в банках, что увеличивает рублевую ликвидность, но при практически нулевой склонности к риску. И в этом плане рублей в финансовой системе много, но большая часть рублей очень короткие (по срокам размещения), а кривые, как денежного рынка, так и долгового имеют резкий положительный наклон.

Операции Банка России лишь немного сглаживают эту историю, но основная ликвидность в системе приходит со стороны Казначейства (>5 трлн РЕПО и депозитов), а не ЦБ и она короткая ... фактические же ставки в экономике смещены вверх от ключевой из-за высоких премий за риск и резкого наклона кривой.

@truecon

НеQE

Сегодня опять спросили по QE от Банка России: является ли РЕПО от ЦБ количественным смягчением? Нет конечно. Количественное смягчение предполагает, что центральный банк покупает на рынке какой-либо рисковый актив (не важно зашит в этот актив процентный, кредитный, или иной риск) за соответствующий объем валюты. Одной из особенностей QE является то, что ЦБ в этом случае мало интересует наличие спроса на ликвидность – он ее вливает в систему скорее насильно на неопределенный срок.

Месячные/годовые РЕПО Банка России предполагают в любой момент возможность снижения лимита (вплоть до обнуления), не предполагают покупку риска и актива в соотв. объеме и предполагает наличие спроса на ресурсы (соответствующей дюрации). Аукционы лишь немного смягчают дефицит ресурсов на денежном рынке со сроками >1 ...1.5 месяцев, сложившийся у нас в текущей ситуации.

При этом, в целом в рублях наблюдается большой структурный профицит ликвидности (~2.7 трлн руб.), а с учетом корсчетов обязательства ЦБ перед банками рекордные 6.1 трлн. Это обусловлено конвертаций ФНБ и размещением Минфином ресурсов в банках, что увеличивает рублевую ликвидность, но при практически нулевой склонности к риску. И в этом плане рублей в финансовой системе много, но большая часть рублей очень короткие (по срокам размещения), а кривые, как денежного рынка, так и долгового имеют резкий положительный наклон.

Операции Банка России лишь немного сглаживают эту историю, но основная ликвидность в системе приходит со стороны Казначейства (>5 трлн РЕПО и депозитов), а не ЦБ и она короткая ... фактические же ставки в экономике смещены вверх от ключевой из-за высоких премий за риск и резкого наклона кривой.

@truecon

{kind=link}

#Россия #экономка #Минфин #бюджет #рубль #БанкРоссии

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

{kind=link}

#ФРС #ставка #инфляция #экономка

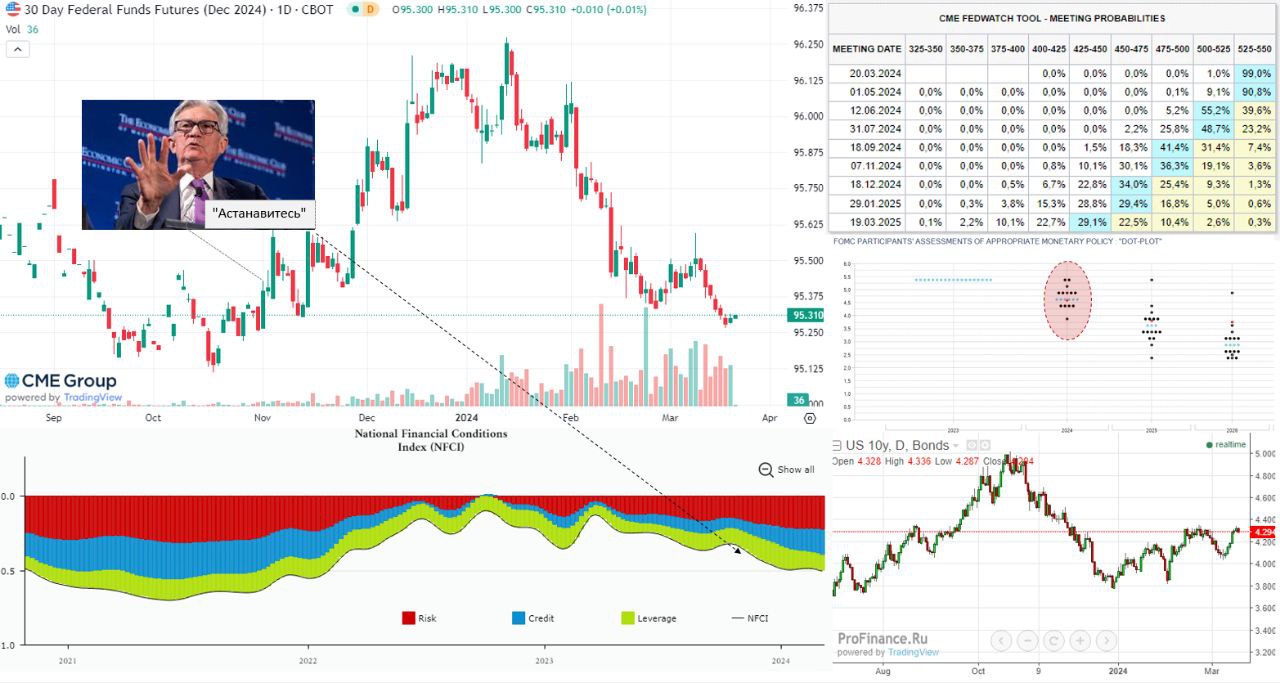

Сегодня заседание ФРС по ставке, в общем-то рынки в плане ожиданий практически вернулись к уровням осени прошлого года: декабрьский фьючерс на ставку ФРС торгуется в районе 95.31, т.е. закладывается ставка 4.69% и снижение на 0.64 п.п., что означает ожидания трех снижений ставки до конца года, с серьёзной вероятностью, что снижение будет более осторожным.

Через почти полгода после того, как Дж. Пауэлл с перепуга, после провала рынка госдолга осенью и скачка доходности десятилеток до 5%, наговорил лишнего, ожидания рынка по ставке на конец 2024 года вернулись к тем же уровням, что были осенью 2023 года. Но финансовые условия прилично смягчились хоть ожидания по ставкам и вернулись к осенним уровням.

Небольшая паника и осенний реверс ФРС проявила уровни, где они начинают сильно напрягаться по госдолгу – это около 5% годовых по десятилеткам, хотя свою роль сыграла, конечно, и скорость обвала гособлигаций, т.к. доходности улетели бойко с 3.5% весной до 5% осенью. Но, что еще более важно, этот «косяк» Пауэлла убедил рынки в том, что ФРС при любом нарастании риска финстабильности даст заднюю, а значит бояться особо нечего, а это по-хорошему требует от ФРС более жесткой позиции.

В итоге имеем сейчас мягкие финансовые условия, некоторое обострение со стороны инфляции, причем, учитывая, что товарная инфляция была около нуля – любой ее всплеск усилит общую инфляцию. Потребительская активность в США ровная, рынок труда по-прежнему перегрет, хоть и не так дико, как в 2022 году. Здесь стоит вспомнить достаточно явный январский сигнал Пауэлла: «наша цель 12 месяцев». Рынок этот посыл скорее игнорировал, но он есть и годовая инфляция (по PCE) в реальности может опуститься до 2% только к концу лета и то, если с апреля месячный прирост цен упадет до 0.1% м/м, что пока выглядит не самым вероятным сценарием.

В интересах ФРС на текущем заседании скорее сохранить текущий статус-кво ожиданий, давая умеренно-жесткий сигнал (голосов за 3 и более снижений ставки в 2024 году может уменьшится). А фактически сидеть и ждать пока либо инфляция не присядет до 2%, либо что-то не сломается на финрынках. Хотя что вычудит «голубиная» сущность Пауэлла на пресс-конференции в общем-то вопрос, Джерома иногда несет…

@truecon

Сегодня заседание ФРС по ставке, в общем-то рынки в плане ожиданий практически вернулись к уровням осени прошлого года: декабрьский фьючерс на ставку ФРС торгуется в районе 95.31, т.е. закладывается ставка 4.69% и снижение на 0.64 п.п., что означает ожидания трех снижений ставки до конца года, с серьёзной вероятностью, что снижение будет более осторожным.

Через почти полгода после того, как Дж. Пауэлл с перепуга, после провала рынка госдолга осенью и скачка доходности десятилеток до 5%, наговорил лишнего, ожидания рынка по ставке на конец 2024 года вернулись к тем же уровням, что были осенью 2023 года. Но финансовые условия прилично смягчились хоть ожидания по ставкам и вернулись к осенним уровням.

Небольшая паника и осенний реверс ФРС проявила уровни, где они начинают сильно напрягаться по госдолгу – это около 5% годовых по десятилеткам, хотя свою роль сыграла, конечно, и скорость обвала гособлигаций, т.к. доходности улетели бойко с 3.5% весной до 5% осенью. Но, что еще более важно, этот «косяк» Пауэлла убедил рынки в том, что ФРС при любом нарастании риска финстабильности даст заднюю, а значит бояться особо нечего, а это по-хорошему требует от ФРС более жесткой позиции.

В итоге имеем сейчас мягкие финансовые условия, некоторое обострение со стороны инфляции, причем, учитывая, что товарная инфляция была около нуля – любой ее всплеск усилит общую инфляцию. Потребительская активность в США ровная, рынок труда по-прежнему перегрет, хоть и не так дико, как в 2022 году. Здесь стоит вспомнить достаточно явный январский сигнал Пауэлла: «наша цель 12 месяцев». Рынок этот посыл скорее игнорировал, но он есть и годовая инфляция (по PCE) в реальности может опуститься до 2% только к концу лета и то, если с апреля месячный прирост цен упадет до 0.1% м/м, что пока выглядит не самым вероятным сценарием.

В интересах ФРС на текущем заседании скорее сохранить текущий статус-кво ожиданий, давая умеренно-жесткий сигнал (голосов за 3 и более снижений ставки в 2024 году может уменьшится). А фактически сидеть и ждать пока либо инфляция не присядет до 2%, либо что-то не сломается на финрынках. Хотя что вычудит «голубиная» сущность Пауэлла на пресс-конференции в общем-то вопрос, Джерома иногда несет…

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии #экономка

Недельная инфляция сделала ожидаемые спайк 0.66% н/н, с начала года цены выросли на 4.5% (середина диапазона цели Банка России 43-4.8%).

Но это уже с учётом 0.5 % июльской инфляции (первый эффект от повышения тарифов). За счёт роста тарифов годовая инфляция достигла 9.2% г/г.

По прежнему скорее идём ближе к верхней границе возможных сценариев.

@truecon

Недельная инфляция сделала ожидаемые спайк 0.66% н/н, с начала года цены выросли на 4.5% (середина диапазона цели Банка России 43-4.8%).

Но это уже с учётом 0.5 % июльской инфляции (первый эффект от повышения тарифов). За счёт роста тарифов годовая инфляция достигла 9.2% г/г.

По прежнему скорее идём ближе к верхней границе возможных сценариев.

@truecon

TruEcon

#БанкРоссии #ставки #инфляция #банки #экономика Игра на повышение: банки купили 18-ю ставку Банки агрессивно поставили на 18%, подталкивая Банк России двигать именно туда, что выражается: ✔️ В переусредненнии по резервам: взяли у ЦБ пока еще «дешевые»…

#Россия #инфляция #БанкРоссии #экономка

Вторую неделю подряд недельная инфляция остается 0.11% н/н с поправкой на сезонность это ближе к 5-5.5% SAAR (но и без поправки ниже 6%).

С начала месяца инфляция 0.99%, с начала года 4.91%, годовая инфляция около 9.2% г/г. В целом за июль ждем около ~1.1% м/м за счет эффекта от тарифов.

Безусловно, по данным за пару недель мотивированные выводы делать рано, но пока все вполне в рамках ожиданий - пик инфляции пройден, идем на посадку. Как и по ипотечному кредиту, выдачи которого по предварительным данным за пару недель июля ожидаемо уполовинились... ДОМРФ тоже фиксирует падение выдач льготной ипотеки на 50-60% (по оперативным данным на 18 июля). За ипотекой присядет и корпкредит, т.к. приличная его часть - стройка... и потребкредит (первые взносы).

Основной аргумент за повышение ставки в июле - "рынок не поймет"... особенно когда банки набрали депозитов у Депфина Москвы под 18.7-18.9% на 4 месяца.

@truecon

Вторую неделю подряд недельная инфляция остается 0.11% н/н с поправкой на сезонность это ближе к 5-5.5% SAAR (но и без поправки ниже 6%).

С начала месяца инфляция 0.99%, с начала года 4.91%, годовая инфляция около 9.2% г/г. В целом за июль ждем около ~1.1% м/м за счет эффекта от тарифов.

Безусловно, по данным за пару недель мотивированные выводы делать рано, но пока все вполне в рамках ожиданий - пик инфляции пройден, идем на посадку. Как и по ипотечному кредиту, выдачи которого по предварительным данным за пару недель июля ожидаемо уполовинились... ДОМРФ тоже фиксирует падение выдач льготной ипотеки на 50-60% (по оперативным данным на 18 июля). За ипотекой присядет и корпкредит, т.к. приличная его часть - стройка... и потребкредит (первые взносы).

Основной аргумент за повышение ставки в июле - "рынок не поймет"... особенно когда банки набрали депозитов у Депфина Москвы под 18.7-18.9% на 4 месяца.

@truecon

#Россия #инфляция #БанкРоссии #экономка

Недельная инфляция в России зафиксировала рост 0.08% н/н на 29 июля, после двух недель по 0.11%. Инфляция с начала года добралась до 4.99%, годовая инфляция снизилась до 9.1% г/г.

Безусловно, недельные данные – это еще не показатель динамики и данные за месяц могут отличаться, но три недели подряд инфляция в общем-то держится в районе 5-5.5% (SAAR), что вполне подтверждает ожидания того, что пик инфляции пройден. В июле месячная инфляция идет в сторону 1.1% м/м. Основной фактор роста цен – индексация тарифов, который обеспечит ~2/3 июльской инфляции.

Пока в общем-то все в рамках ожидаемой тенденции - инфляция за периметром повышения тарифов прибивается к ~5% (SAAR).

@truecon

Недельная инфляция в России зафиксировала рост 0.08% н/н на 29 июля, после двух недель по 0.11%. Инфляция с начала года добралась до 4.99%, годовая инфляция снизилась до 9.1% г/г.

Безусловно, недельные данные – это еще не показатель динамики и данные за месяц могут отличаться, но три недели подряд инфляция в общем-то держится в районе 5-5.5% (SAAR), что вполне подтверждает ожидания того, что пик инфляции пройден. В июле месячная инфляция идет в сторону 1.1% м/м. Основной фактор роста цен – индексация тарифов, который обеспечит ~2/3 июльской инфляции.

Пока в общем-то все в рамках ожидаемой тенденции - инфляция за периметром повышения тарифов прибивается к ~5% (SAAR).

@truecon