#RBA #BOE #BOC #BOJ #ФРС

Поглядывая за ЦБ

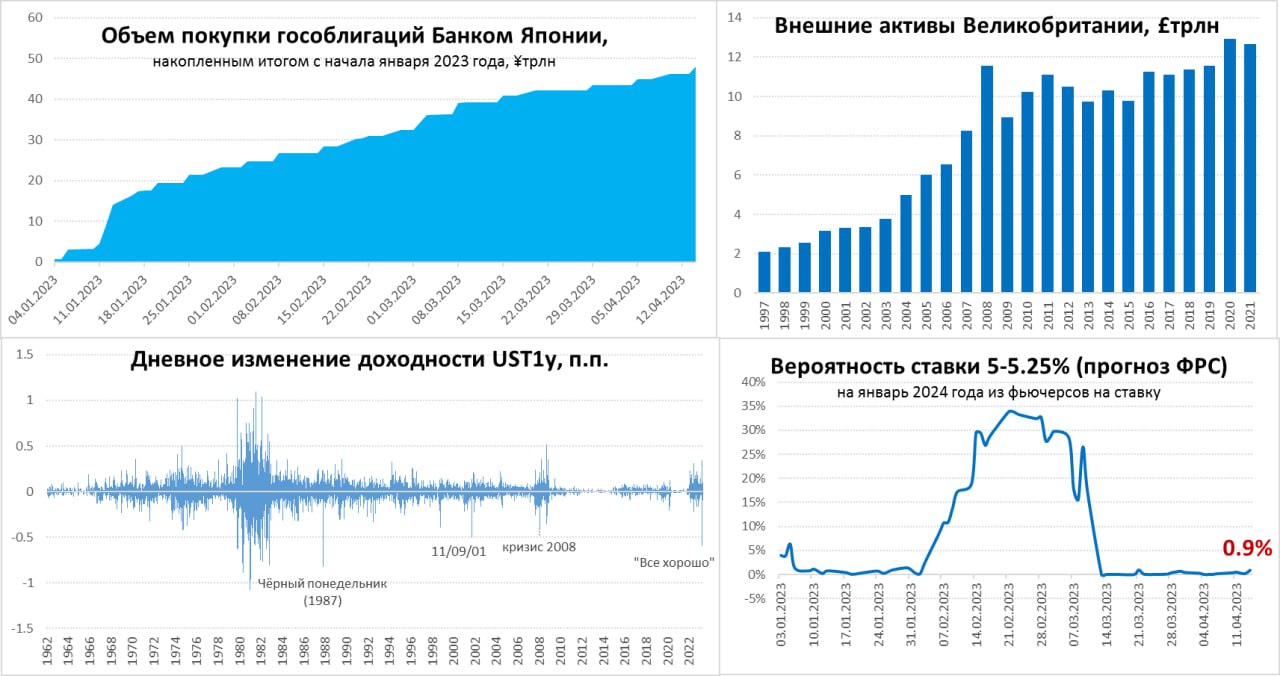

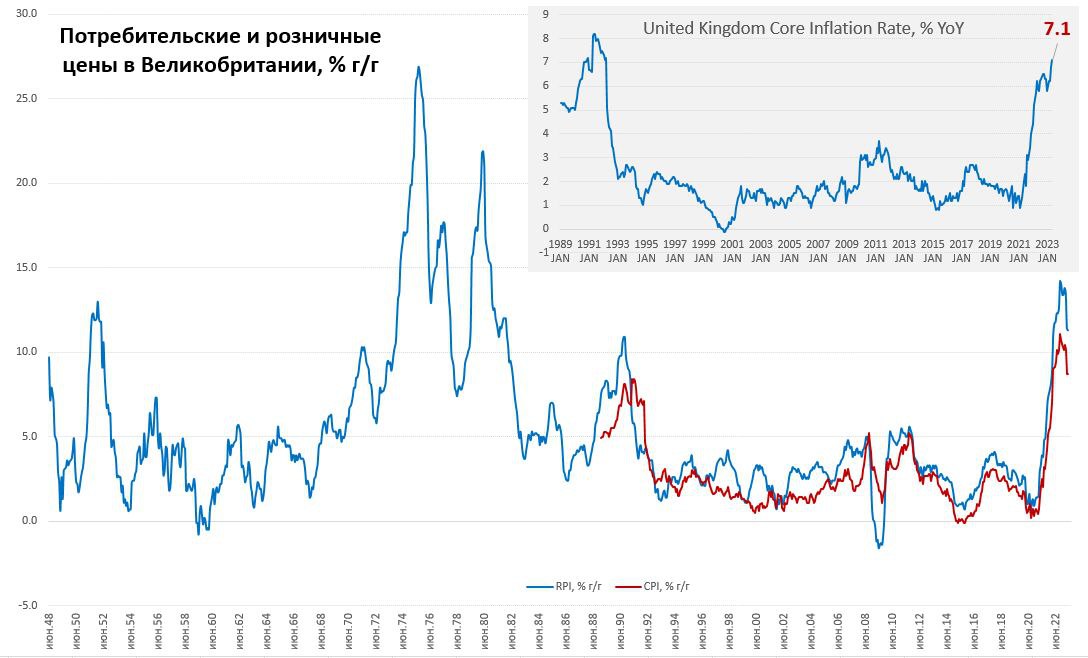

... Резервный Банк Австралии повысил ставку на «целых» 25 б.п. до «целых» 3.35%. Черепашка пытающейся догнать паровоз инфляции, которая выросла в 4 квартале до рекордного уровня с 1990 года 7.8%. При этом, РБА посетовал, что базовая инфляция оказалась выше ожиданий и составила 6.9% г/г, а безработица стоит на уровне 3.5%, что является минимальными уровнями с 1974 года. Монетарные власти обещают бороться с инфляцией, потому предполагают, что потребуются дальнейшие повышения ставки... на 25 пунктов. Понять из можно, т.к. действовать агрессивно страшно - огромный ипотечный долг нависает над головой (>100% ВВП), а цены на жилье уже рекордными с 1980-х темпами двинулись вниз. Поэтому РБА сидит и надеется, что глобальное замедление инфляции ему поможет... то же самое делает Банк Англии. Глава Банка Канады, который первым из крупных заявил о приостановке цикла повышения ставок, рассказывает о том, как повышение ставок помогает бороться с инфляцией.

... Банк Японии потихоньку докупает госдолг, но пока не так активно, как в январе и десятилетки аккуратно щупают предел 0.5%. Сегодня вышли данные по зарплатам в Японии – в декабре они неожиданно взлетели на 4.8% г/г – самый быстрый рост с 1990-х, правда в основном за счет бонусных выплат (7.8% г/г), для Японии диковато выросли зарплаты в торговле (10.2% г/г). Весной сменится руководство Банка Японии - может быть любопытно.

... Выступил сегодня и глава ФРС Дж.Пауэлл, интервьюировал его в Экономическом Клубе Вашингтона, бывший босс из Carlyle Group Д.Рубинштейн. В общем-то ничего нового глава ФРС не сказал, снова упомянул о дезинфляции, снова сказал о том, что ставка еще будет повышена и потом надо будет время, чтобы осмотреться. Рынок труда Пауэлла удивил, ФРС будет реагировать на данные и может повысить ставки еще больше, вроде бы жестко, но все это как-то не особо убедительно... ровненько ни туда, ни сюда.

... Вчера выступала глава Минфина США Дж.Йеллен, как полагается попугала всех дефолтом уже в июне и глобальным кризисом. Заявила, что никакой рецессии не может быть когда безработица на минимумах за полвека (а инфляция быть может низкой?)... инфляция высокая, но снижается. В общем все будет хорошо – инфляции не будет, рецессии не будет... разве что дефолт. Годовой CDS на долг США так и не снизился и стоит выше 60 уже почти месяц...

Основные ЦБ надеются, что проскочат ... рынки надеются, что пронесет ...

@truecon

Поглядывая за ЦБ

... Резервный Банк Австралии повысил ставку на «целых» 25 б.п. до «целых» 3.35%. Черепашка пытающейся догнать паровоз инфляции, которая выросла в 4 квартале до рекордного уровня с 1990 года 7.8%. При этом, РБА посетовал, что базовая инфляция оказалась выше ожиданий и составила 6.9% г/г, а безработица стоит на уровне 3.5%, что является минимальными уровнями с 1974 года. Монетарные власти обещают бороться с инфляцией, потому предполагают, что потребуются дальнейшие повышения ставки... на 25 пунктов. Понять из можно, т.к. действовать агрессивно страшно - огромный ипотечный долг нависает над головой (>100% ВВП), а цены на жилье уже рекордными с 1980-х темпами двинулись вниз. Поэтому РБА сидит и надеется, что глобальное замедление инфляции ему поможет... то же самое делает Банк Англии. Глава Банка Канады, который первым из крупных заявил о приостановке цикла повышения ставок, рассказывает о том, как повышение ставок помогает бороться с инфляцией.

... Банк Японии потихоньку докупает госдолг, но пока не так активно, как в январе и десятилетки аккуратно щупают предел 0.5%. Сегодня вышли данные по зарплатам в Японии – в декабре они неожиданно взлетели на 4.8% г/г – самый быстрый рост с 1990-х, правда в основном за счет бонусных выплат (7.8% г/г), для Японии диковато выросли зарплаты в торговле (10.2% г/г). Весной сменится руководство Банка Японии - может быть любопытно.

... Выступил сегодня и глава ФРС Дж.Пауэлл, интервьюировал его в Экономическом Клубе Вашингтона, бывший босс из Carlyle Group Д.Рубинштейн. В общем-то ничего нового глава ФРС не сказал, снова упомянул о дезинфляции, снова сказал о том, что ставка еще будет повышена и потом надо будет время, чтобы осмотреться. Рынок труда Пауэлла удивил, ФРС будет реагировать на данные и может повысить ставки еще больше, вроде бы жестко, но все это как-то не особо убедительно... ровненько ни туда, ни сюда.

... Вчера выступала глава Минфина США Дж.Йеллен, как полагается попугала всех дефолтом уже в июне и глобальным кризисом. Заявила, что никакой рецессии не может быть когда безработица на минимумах за полвека (а инфляция быть может низкой?)... инфляция высокая, но снижается. В общем все будет хорошо – инфляции не будет, рецессии не будет... разве что дефолт. Годовой CDS на долг США так и не снизился и стоит выше 60 уже почти месяц...

Основные ЦБ надеются, что проскочат ... рынки надеются, что пронесет ...

@truecon

#BOE #ставки #инфляция #Кризис

Банк Англии продолжает делать вид, что борется с инфляцией и повысил ставку на ожидаемые 25 б.п. до 4.25%.

По мнению Банка Англии бюджетная поддержка экономики прибавит ВВП 0.3 п.п., за счёт субсидий располагаемые доходы будут повыше... рынок труда горячий, а занятость росла выше ожиданий... инфляция тоже оказалась выше из-за продуктов питания и "удивительной" силы цен на товары. Как пишет Банк Англии: "инфляция неожиданно ускорилась"... но "уществует вероятность", что она резко снизится.

В принципе модель поведения Банка Англии достаточно устойчива: делаем вид, что боремся с инфляцией и ждём, что она сама по себе снизится.

P.S.: Нацбанк Швейцарии повысил ставку на 50 б.п. До 1.5% - все как ожидалось.

@truecon

Банк Англии продолжает делать вид, что борется с инфляцией и повысил ставку на ожидаемые 25 б.п. до 4.25%.

По мнению Банка Англии бюджетная поддержка экономики прибавит ВВП 0.3 п.п., за счёт субсидий располагаемые доходы будут повыше... рынок труда горячий, а занятость росла выше ожиданий... инфляция тоже оказалась выше из-за продуктов питания и "удивительной" силы цен на товары. Как пишет Банк Англии: "инфляция неожиданно ускорилась"... но "уществует вероятность", что она резко снизится.

В принципе модель поведения Банка Англии достаточно устойчива: делаем вид, что боремся с инфляцией и ждём, что она сама по себе снизится.

P.S.: Нацбанк Швейцарии повысил ставку на 50 б.п. До 1.5% - все как ожидалось.

@truecon

www.bankofengland.co.uk

Bank Rate increased to 4.25% - March 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

#ФРС #ЕЦБ #BOE #BOJ #SNB #инфляция #экономика #долг #ставки #Кризис

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

{kind=link}

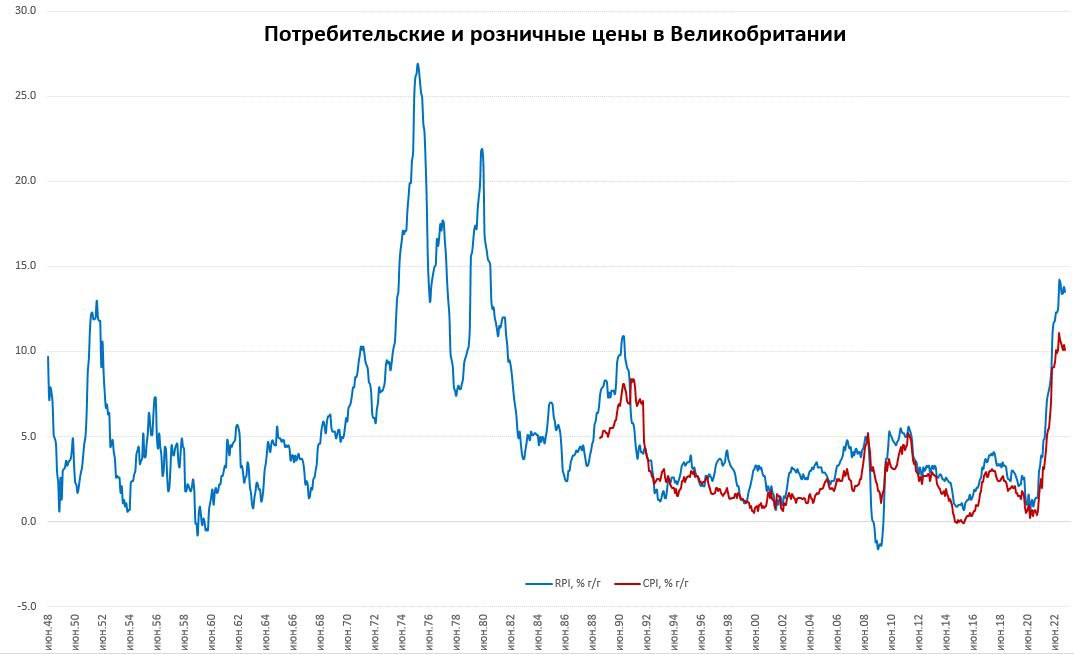

#Великобритания #инфляция #BOE #экономика

Британия: снова двузначная инфляция

Великобритании в марте так и не удалось добиться однозначной инфляции, рост потребительских цен составил 0.8% м/м и 10.1% г/г. Двузначной инфляция остается 7 месяцев подряд. Продолжают стремительно дорожать продукты питания, где цены выросли за месяц на 1.2% м/м и на 19.6% г/г.

Цены на энергию в марте практически не росли 0.1% м/м, годовой рост остался на уровне 26.2% г/г. При этом, такая инфляция даже несмотря на то, что бензин дешевел на 6.7% м/м.

Но и без продуктов с энергией базовая инфляция оставалась агрессивной 0.9% м/м и 6.2% г/г. Товары прибавили в цене 0.8% м/м и 12.8% г/г, услуги дорожали на 0.7% м/м и 6.6% г/г.

Розничные цены выросли в марте 0.7% м/м и 13.5% г/г, закупочные цены производителей выросли на 7.6% г/г, отпускные цены растут на 8.7% г/г.

Мечты Банка Англии о том, что инфляция сама снизится, пока остаются скорее мечтами.

@truecon

Британия: снова двузначная инфляция

Великобритании в марте так и не удалось добиться однозначной инфляции, рост потребительских цен составил 0.8% м/м и 10.1% г/г. Двузначной инфляция остается 7 месяцев подряд. Продолжают стремительно дорожать продукты питания, где цены выросли за месяц на 1.2% м/м и на 19.6% г/г.

Цены на энергию в марте практически не росли 0.1% м/м, годовой рост остался на уровне 26.2% г/г. При этом, такая инфляция даже несмотря на то, что бензин дешевел на 6.7% м/м.

Но и без продуктов с энергией базовая инфляция оставалась агрессивной 0.9% м/м и 6.2% г/г. Товары прибавили в цене 0.8% м/м и 12.8% г/г, услуги дорожали на 0.7% м/м и 6.6% г/г.

Розничные цены выросли в марте 0.7% м/м и 13.5% г/г, закупочные цены производителей выросли на 7.6% г/г, отпускные цены растут на 8.7% г/г.

Мечты Банка Англии о том, что инфляция сама снизится, пока остаются скорее мечтами.

@truecon

{kind=link}

#Великобритания #BOE #ставки #инфляция

Банк Англии, вслед за ФРС и ЕЦБ, все же повысил ставку на 25 б.п. до 4.5%, правда 2 члена голосования из 9 хотели бы оставить ставку неизменной. ЦБ пишет, что устанавливает свою монетарную политику так, чтобы достигать инфляцию 2%, способствовать росту и занятости. С занятостью все в принципе неплохо, но роста нет, а инфляция 10.1%.

По оценкам Банка Англии траектория спроса будет «существенно сильнее», чем предполагалось ранее. Инфляция в первом квартале оказалась «выше ожиданий», из-за «неожиданного» цен на товары и продукты питания.

Но Банк Англии верит, что на горизонте 2-3 лет инфляция снизится до 1-2%, в основном сама, хотя готов на еще шажок повышения ставок, но до 5% двигать уже похоже не готов. В целом предсказуемо и без больших сюрпризов.

@truecon

Банк Англии, вслед за ФРС и ЕЦБ, все же повысил ставку на 25 б.п. до 4.5%, правда 2 члена голосования из 9 хотели бы оставить ставку неизменной. ЦБ пишет, что устанавливает свою монетарную политику так, чтобы достигать инфляцию 2%, способствовать росту и занятости. С занятостью все в принципе неплохо, но роста нет, а инфляция 10.1%.

По оценкам Банка Англии траектория спроса будет «существенно сильнее», чем предполагалось ранее. Инфляция в первом квартале оказалась «выше ожиданий», из-за «неожиданного» цен на товары и продукты питания.

Но Банк Англии верит, что на горизонте 2-3 лет инфляция снизится до 1-2%, в основном сама, хотя готов на еще шажок повышения ставок, но до 5% двигать уже похоже не готов. В целом предсказуемо и без больших сюрпризов.

@truecon

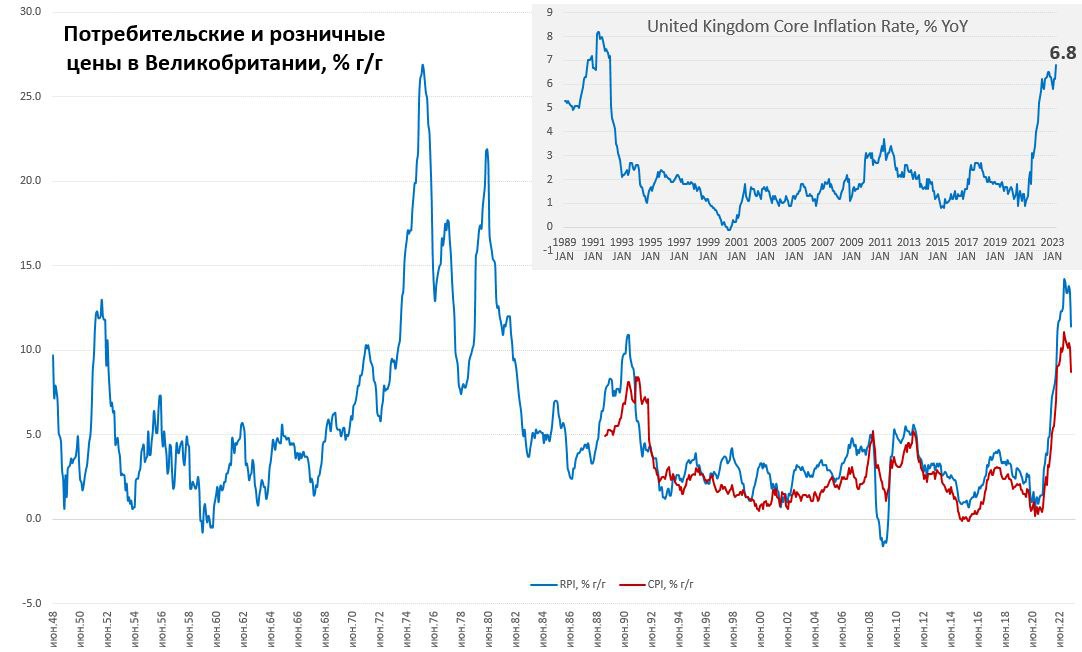

#Великобритания #инфляция #BOE #ставка #Кризис

Британская инфляция не успокаивается

Британская инфляция, впервые за много месяцев опустилась до однозначных значений 8.7% г/г, но оказалась существенно хуже ожиданий рынка, т.к. за месяц цены выросли на 1.2% м/м. В реальности потребительские цены в Великобритании за последние 3 месяца выросли на 3.2%, что соответствует 13.2% в годовом пересчете, основной причиной снижения годовых темпов роста цен был эффект базы прошлого года, когда цены подскочили сразу на 2.5% м/м. Без учета энергии и продуктов питания в апреле рост цен ускорился до 1.3% м/м и 6.8% г/г – новый тридцатилетний рекорд.

Товары в апреле дорожали 0.8% м/м и 10% г/г, при этом продукты питания продолжали стремительно дорожать (1.4% м/м и 19% г/г). Услуги прибавили за месяц 1.6% м/м и дорожают на 6.9% г/г. Отчасти это связано с догоняющим пересмотром тарифов на связь и коммуникации (8% м/м и 7.9% г/г), но и без этого услуги достаточно бойко дорожали. Розничные цены растут на 1.5% м/м и 11.4% г/г.

В целом цены продолжали расти достаточно широким фронтом за исключением отдельных позиций, снова существенно нарушая мечты Банка Англии о быстром замедлении инфляции. В этой ситуации британскому ЦБ остается только продолжить повышать ставки, но, т.к. адекватно он их повысить не может - снова будет танцевать с бубном танец «инфляция снизится … потом».

@truecon

Британская инфляция не успокаивается

Британская инфляция, впервые за много месяцев опустилась до однозначных значений 8.7% г/г, но оказалась существенно хуже ожиданий рынка, т.к. за месяц цены выросли на 1.2% м/м. В реальности потребительские цены в Великобритании за последние 3 месяца выросли на 3.2%, что соответствует 13.2% в годовом пересчете, основной причиной снижения годовых темпов роста цен был эффект базы прошлого года, когда цены подскочили сразу на 2.5% м/м. Без учета энергии и продуктов питания в апреле рост цен ускорился до 1.3% м/м и 6.8% г/г – новый тридцатилетний рекорд.

Товары в апреле дорожали 0.8% м/м и 10% г/г, при этом продукты питания продолжали стремительно дорожать (1.4% м/м и 19% г/г). Услуги прибавили за месяц 1.6% м/м и дорожают на 6.9% г/г. Отчасти это связано с догоняющим пересмотром тарифов на связь и коммуникации (8% м/м и 7.9% г/г), но и без этого услуги достаточно бойко дорожали. Розничные цены растут на 1.5% м/м и 11.4% г/г.

В целом цены продолжали расти достаточно широким фронтом за исключением отдельных позиций, снова существенно нарушая мечты Банка Англии о быстром замедлении инфляции. В этой ситуации британскому ЦБ остается только продолжить повышать ставки, но, т.к. адекватно он их повысить не может - снова будет танцевать с бубном танец «инфляция снизится … потом».

@truecon

{kind=link}

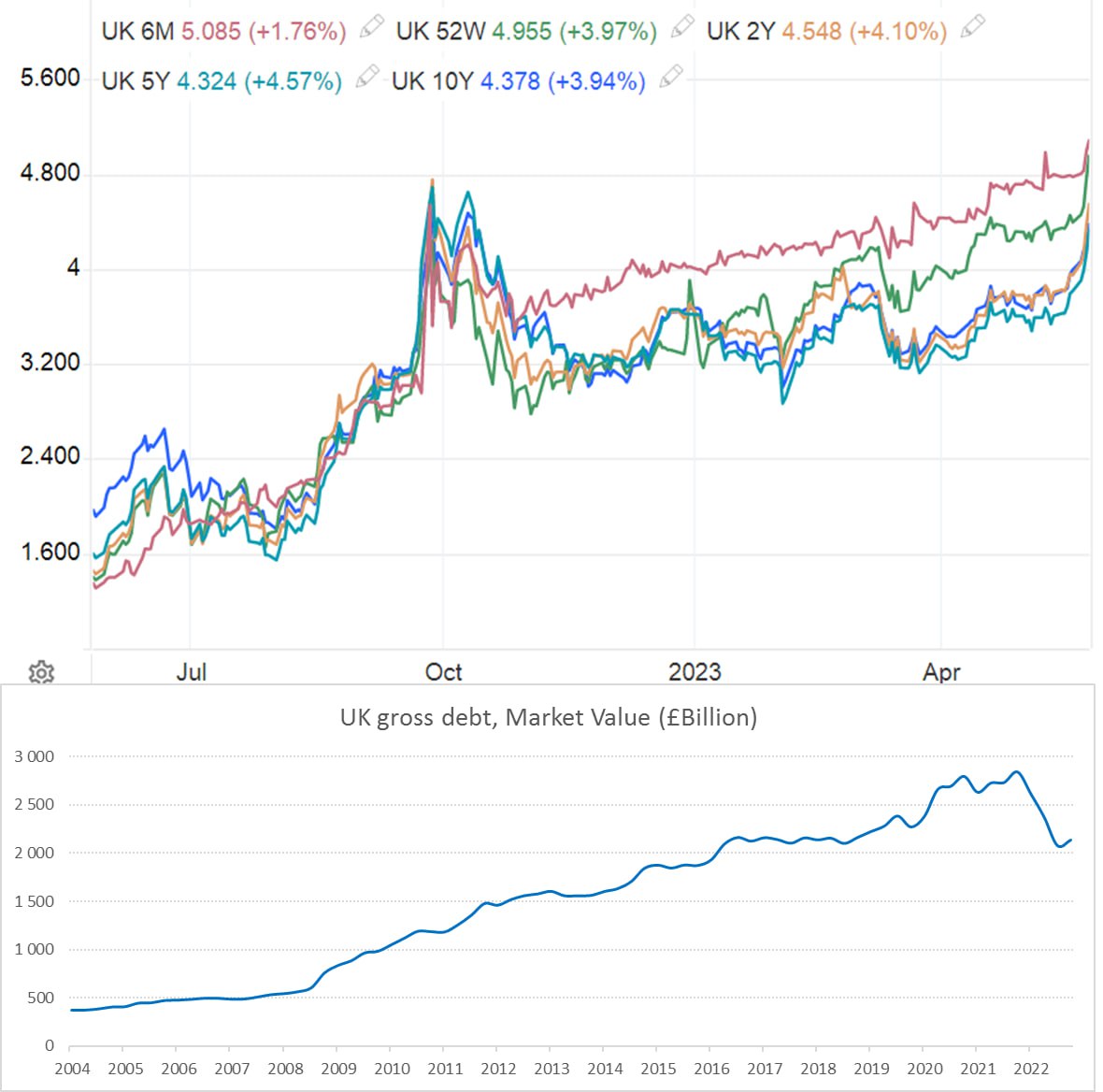

#Великобритания #fx #GBP #BOE #инфляция #ставки

UK: Долг опять потряхивает

Пока американские политики дерутся вокруг бюджета, обещая "вот-вот договорился", на фоне высокой инфляции снова достаточно бойко полетели британские гособлигации. Рынок начал закладывать повышение ставки еще на 1 п.п. до 5.5% (не очень верю, что Банк Англии на такое способен).

В целом за последний месяц доходности Gits подросли на 30-80 б.п., причем основное движение произошло за последнюю неделю. Пока участники рынка комментируют, что движение более упорядоченное, чем когда рынок чуть не развалился на фоне шоу от Лиз Трасс. Но в общем-то понятно, что такие движения несут инвесторам в британский долг сильную боль, учитывая, что средний срок погашения долга 15 лет (за 2022 год рыночная стоимость долга рухнула на 27%).

Основной держатель долга – это Банк Англии (34%) – он то пересидит. Но есть еще иностранцы (30%), пенсионные фонды и страховые компании (27%) – им сложнее. Банки и прочие фининституты госдолга на балансах имеют не так много... но у них есть процентный риск на балансе и много кредитов под недвижимость, а там растут риски дефолтов.

В общем и целом, пока это внешне не повторение осеннего шоу, когда маржин-колами начало накрывать пенсионные фонды, но ликвидность этого рынка низкая, а волатильность снова растет и при такой динамике Банку Англии, не исключено, скоро снова придется «тушить пожар» деньгами ...

@truecon

UK: Долг опять потряхивает

Пока американские политики дерутся вокруг бюджета, обещая "вот-вот договорился", на фоне высокой инфляции снова достаточно бойко полетели британские гособлигации. Рынок начал закладывать повышение ставки еще на 1 п.п. до 5.5% (не очень верю, что Банк Англии на такое способен).

В целом за последний месяц доходности Gits подросли на 30-80 б.п., причем основное движение произошло за последнюю неделю. Пока участники рынка комментируют, что движение более упорядоченное, чем когда рынок чуть не развалился на фоне шоу от Лиз Трасс. Но в общем-то понятно, что такие движения несут инвесторам в британский долг сильную боль, учитывая, что средний срок погашения долга 15 лет (за 2022 год рыночная стоимость долга рухнула на 27%).

Основной держатель долга – это Банк Англии (34%) – он то пересидит. Но есть еще иностранцы (30%), пенсионные фонды и страховые компании (27%) – им сложнее. Банки и прочие фининституты госдолга на балансах имеют не так много... но у них есть процентный риск на балансе и много кредитов под недвижимость, а там растут риски дефолтов.

В общем и целом, пока это внешне не повторение осеннего шоу, когда маржин-колами начало накрывать пенсионные фонды, но ликвидность этого рынка низкая, а волатильность снова растет и при такой динамике Банку Англии, не исключено, скоро снова придется «тушить пожар» деньгами ...

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

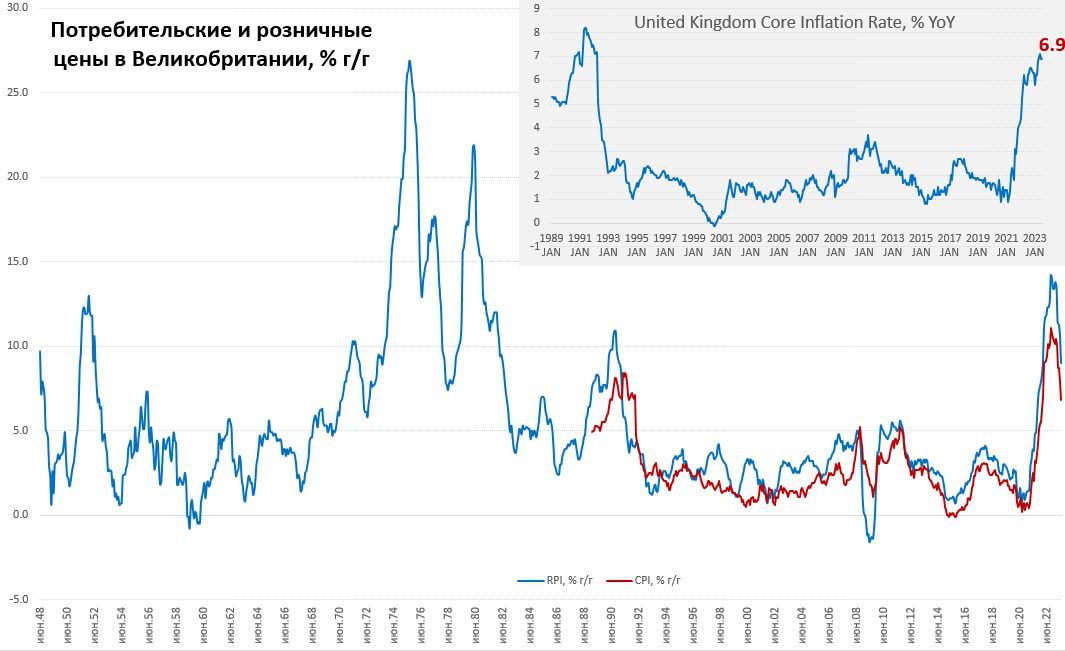

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

#США #ставки #ФРС #ЕЦБ #BOE #BOJ #инфляция #экономика

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

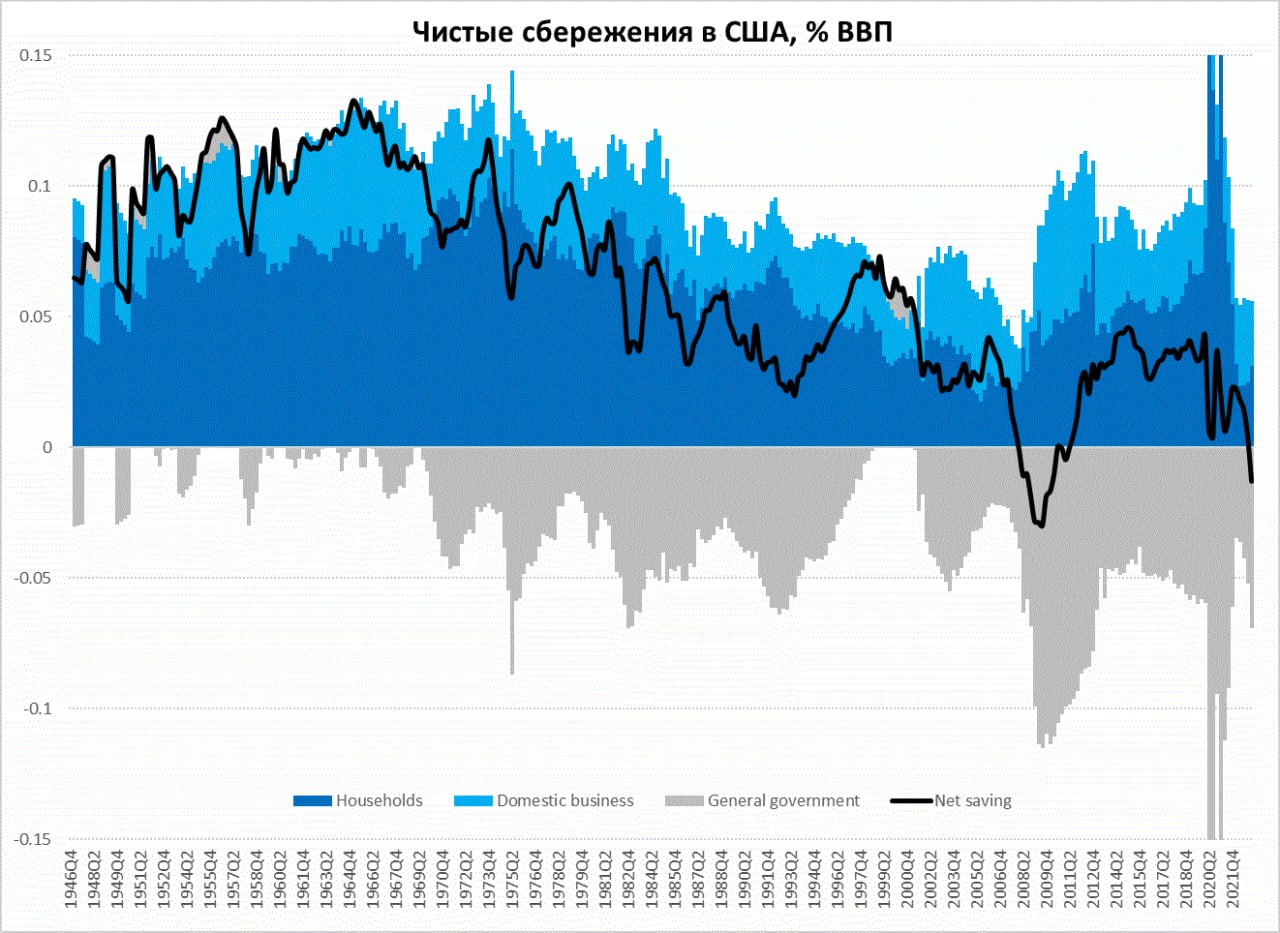

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

{kind=link}

#Великобритания #BOE #ставки #инфляция #зарплаты

UK: рост зарплат не унимается

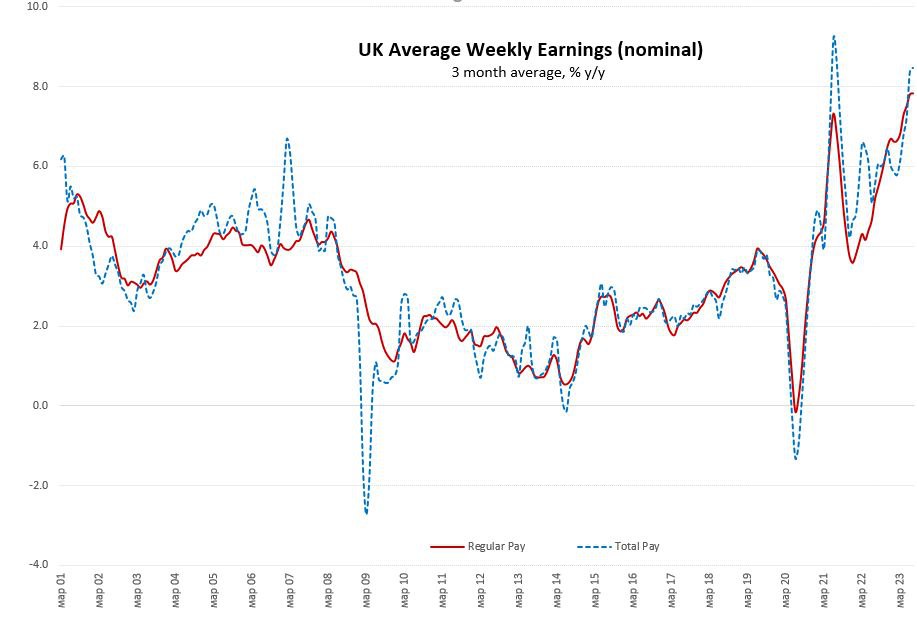

Британская статистика по зарплатам лишь усложняет жизнь Банку Англии, в мае рост зарплат составил 7.4% г/г, средний за 3 месяца рост 6.9% г/г. Причем в частном секторе средняя за 3 месяца недельная з/п растет на 7.1% г/г и останавливаться не собирается. Самое главное, что растет не бонусная, а именно регулярная составляющая зарплаты +7.3% г/г – это повторение рекордных темпов роста 2021 года, в частном секторе рост еще быстрее 7.7% г/г по регулярной части и это рекорд за последние десятилетия.

Объем открытых вакансий постепенно сокращается и все еще выше миллиона (1.03 млн), что ниже рекордов на уровне 1.3 млн, но выше доковидных 0.8 млн. Хотя британский рынок труда постепенно остывает, рост зарплат ускорился и это будет добавлять инфляционных рисков. Банк Англии в этой ситуации, учитывая, что он крайне сильно отставал до сих пор будет вынужден продолжить повышение ставок (отсидеться на заборе все сложнее), рынок ставит на 50 б.п. на ближайшем заседании и пик ставок в районе 6.25-6.5%.

Ставки по ипотеке уже тоже 6+ и выросли до новых максимумов, госдолг еще немного не дотягивает, но тоже переписывает рекордные уровни, хотя пока еще не 6%. Хотя при текущей инфляции это все еще отрицательные реальные ставки, но при госдолгах более 100% ВВП и дефиците бюджета более 5% ВВП, шансы на то, что сломается именно здесь, при таком повышении ставок, остаются высокими….

@truecon

UK: рост зарплат не унимается

Британская статистика по зарплатам лишь усложняет жизнь Банку Англии, в мае рост зарплат составил 7.4% г/г, средний за 3 месяца рост 6.9% г/г. Причем в частном секторе средняя за 3 месяца недельная з/п растет на 7.1% г/г и останавливаться не собирается. Самое главное, что растет не бонусная, а именно регулярная составляющая зарплаты +7.3% г/г – это повторение рекордных темпов роста 2021 года, в частном секторе рост еще быстрее 7.7% г/г по регулярной части и это рекорд за последние десятилетия.

Объем открытых вакансий постепенно сокращается и все еще выше миллиона (1.03 млн), что ниже рекордов на уровне 1.3 млн, но выше доковидных 0.8 млн. Хотя британский рынок труда постепенно остывает, рост зарплат ускорился и это будет добавлять инфляционных рисков. Банк Англии в этой ситуации, учитывая, что он крайне сильно отставал до сих пор будет вынужден продолжить повышение ставок (отсидеться на заборе все сложнее), рынок ставит на 50 б.п. на ближайшем заседании и пик ставок в районе 6.25-6.5%.

Ставки по ипотеке уже тоже 6+ и выросли до новых максимумов, госдолг еще немного не дотягивает, но тоже переписывает рекордные уровни, хотя пока еще не 6%. Хотя при текущей инфляции это все еще отрицательные реальные ставки, но при госдолгах более 100% ВВП и дефиците бюджета более 5% ВВП, шансы на то, что сломается именно здесь, при таком повышении ставок, остаются высокими….

@truecon

{kind=link}

#Великобритания #инфляция #ставка #BOE

Инфляция в Великобритании наконец замедлилась

В июне рост потребительских цен в Великобритании наконец-то замедлился 0.1% м/м и 7.9% г/г. Помогло снижение цен на топливо (-2.7% м/м и -22.7% г/г), что способствовало общему снижению цен на товары в июне на 0.2% м/м, годовой рост замедлился до 8.5% г/г. Рост цен на продукты питания тоже несколько замедлился до 0.4% м/м, но годовые темпы роста здесь остались высокими и составили 17.4% г/г. Свою роль здесь сыграло и укрепление фунта на фоне ожиданий повышения ставки Банка Англии, т.к. значительная часть товарного потребления завязана на импорт.

С услугами текущая динамика цен оказалась такой же, как в мае +0.5% м/м, хотя годовой прирост немного замедлился до 7.2% г/г. Здесь большую роль играет динамика зарплат, которые пока продолжают достаточно интенсивный рост. В итоге базовая инфляция все же немного замедлилась до 0.2% м/м и 6.9% г/г. Рост розничных цен тоже замедлился до 0.3% м/м и 10.7% г/г, но все еще остается крайне высоким.

В июле должны снизиться предельные тарифы на газ и электроэнергию, что приведет к снижению общей инфляции, но тренд базовой инфляции скорее всего будет формироваться в районе ~6% в год. Учитывая значимую зависимость цен от курса фунта (т.е. позиции Банка Англии) и услуг (зарплат), если ЦБ даст заднюю, как он любит – может получить дополнительный импульс через курс, но как раз Банк Англии склонен к «дерганной» политике, потому не исключено, что он попробует смягчить позицию.

@truecon

Инфляция в Великобритании наконец замедлилась

В июне рост потребительских цен в Великобритании наконец-то замедлился 0.1% м/м и 7.9% г/г. Помогло снижение цен на топливо (-2.7% м/м и -22.7% г/г), что способствовало общему снижению цен на товары в июне на 0.2% м/м, годовой рост замедлился до 8.5% г/г. Рост цен на продукты питания тоже несколько замедлился до 0.4% м/м, но годовые темпы роста здесь остались высокими и составили 17.4% г/г. Свою роль здесь сыграло и укрепление фунта на фоне ожиданий повышения ставки Банка Англии, т.к. значительная часть товарного потребления завязана на импорт.

С услугами текущая динамика цен оказалась такой же, как в мае +0.5% м/м, хотя годовой прирост немного замедлился до 7.2% г/г. Здесь большую роль играет динамика зарплат, которые пока продолжают достаточно интенсивный рост. В итоге базовая инфляция все же немного замедлилась до 0.2% м/м и 6.9% г/г. Рост розничных цен тоже замедлился до 0.3% м/м и 10.7% г/г, но все еще остается крайне высоким.

В июле должны снизиться предельные тарифы на газ и электроэнергию, что приведет к снижению общей инфляции, но тренд базовой инфляции скорее всего будет формироваться в районе ~6% в год. Учитывая значимую зависимость цен от курса фунта (т.е. позиции Банка Англии) и услуг (зарплат), если ЦБ даст заднюю, как он любит – может получить дополнительный импульс через курс, но как раз Банк Англии склонен к «дерганной» политике, потому не исключено, что он попробует смягчить позицию.

@truecon

{kind=link}

#Великобритания #инфляция #экономика #ставки #BOE

Британская инфляция притормозила на тарифах... но осталась высокой

Потребительские цены в Великобритании за июль снизились на 0.4% м/м, годовая инфляция замедлилась до 6.8% г/г, но радоваться здесь Банку Англии вряд ли есть чему, т.к. инфляция остается самой высокой среди крупнейших развитых экономик, а замедление инфляции опять скромнее, чем ожидалось. В основе замедления инфляции плановое снижение тарифов на газ (-25.7% м/м и 1.4% г/г) и электроэнергию (-8.6% м/м и 6.7% г/г), т.е. эффект роста цен на энергию из инфляции практически ушел, а инфляция осталась высокой.

Хотя частично здесь сохраняется влияние роста цен на продукты питания (0.2% м/м и 14.8% г/г), но цены на товары упали на 1.7% м/м и растут на 6.1% г/г.

Зато цены на услуги продолжают активно расти на 1% м/м, годовой рост ускорился до рекордных 7.4% г/г. В итоге базовая инфляция осталась на уровне июня 6.9% г/г, что лишь немногим выше майского рекорда 7.1% г/г. Наиболее бодро дорожала медицина (8.9% г/г) и рестораны/отели (9.6% г/г). В общем и целом, базовая инфляция остается крайне высокой, а текущие ставки Банка Англии остаются в глубоко отрицательной зоне.

Рынки, конечно, пытаются немного поиграть в пользу фунта и более жесткой политики ЦБ по ставке, доходность гособлигаций снова подрастает, обслуживание долга все дороже, доходности вблизи максимумов, и Банку Англии будет все сложнее этого не замечать.

@truecon

Британская инфляция притормозила на тарифах... но осталась высокой

Потребительские цены в Великобритании за июль снизились на 0.4% м/м, годовая инфляция замедлилась до 6.8% г/г, но радоваться здесь Банку Англии вряд ли есть чему, т.к. инфляция остается самой высокой среди крупнейших развитых экономик, а замедление инфляции опять скромнее, чем ожидалось. В основе замедления инфляции плановое снижение тарифов на газ (-25.7% м/м и 1.4% г/г) и электроэнергию (-8.6% м/м и 6.7% г/г), т.е. эффект роста цен на энергию из инфляции практически ушел, а инфляция осталась высокой.

Хотя частично здесь сохраняется влияние роста цен на продукты питания (0.2% м/м и 14.8% г/г), но цены на товары упали на 1.7% м/м и растут на 6.1% г/г.

Зато цены на услуги продолжают активно расти на 1% м/м, годовой рост ускорился до рекордных 7.4% г/г. В итоге базовая инфляция осталась на уровне июня 6.9% г/г, что лишь немногим выше майского рекорда 7.1% г/г. Наиболее бодро дорожала медицина (8.9% г/г) и рестораны/отели (9.6% г/г). В общем и целом, базовая инфляция остается крайне высокой, а текущие ставки Банка Англии остаются в глубоко отрицательной зоне.

Рынки, конечно, пытаются немного поиграть в пользу фунта и более жесткой политики ЦБ по ставке, доходность гособлигаций снова подрастает, обслуживание долга все дороже, доходности вблизи максимумов, и Банку Англии будет все сложнее этого не замечать.

@truecon

{kind=link}

#Великобритания #ставки #инфляция #BOE

UK: з/п не дают покоя Банку Англии

Очередной отчет по рынку труда Великобритании указывает на то, что разогнавшийся паровоз роста стоимости рабочей силы пока не хочет останавливаться. Хотя безработица подрастает (4.3%), да и количество открытых вакансий постепенно снижается (0.99 млн), но зарплаты продолжают расти рекордными темпами.

Средняя недельная з/п выросла в июле на 8.5% г/г, регулярная часть средней з/п (без бонусных выплат) сохраняет рекордные темпы роста за последние пару десятилетий на 7.8% г/г. В реальном выражении это правда рост впервые за 16 месяцев, хоть и на скромные 1.2% г/г (общая) и 0.6% г/г (без бонусов), но только за счет снижения в июле топливных тарифов, которые и притормозили инфляцию.

Здесь стоит вспомнить, что основным драйвером роста цен сейчас является сектор услуг, где в июле цены росли на 1% м/м и 7.4% г/г. Отчет, с одной стороны, указывает на охлаждение рынка труда в объемах, но на фоне набравшего динамику роста стоимости рабочей силы, который будет толкать вверх цены на услуги. Причем касается это именно сектора услуг (финансы, торговля и логистика, гостиниц и ресторанов), а также индексаций в госсекторе.

Для Банка Англии это будет непростой историей, т.к. рост зарплат и цен на нефть в условиях постепенного ослабления фунта (британский спрос сильно завязан на импорт) требует большей жесткости, но позволить себе они ее вряд ли могут…

@truecon

UK: з/п не дают покоя Банку Англии

Очередной отчет по рынку труда Великобритании указывает на то, что разогнавшийся паровоз роста стоимости рабочей силы пока не хочет останавливаться. Хотя безработица подрастает (4.3%), да и количество открытых вакансий постепенно снижается (0.99 млн), но зарплаты продолжают расти рекордными темпами.

Средняя недельная з/п выросла в июле на 8.5% г/г, регулярная часть средней з/п (без бонусных выплат) сохраняет рекордные темпы роста за последние пару десятилетий на 7.8% г/г. В реальном выражении это правда рост впервые за 16 месяцев, хоть и на скромные 1.2% г/г (общая) и 0.6% г/г (без бонусов), но только за счет снижения в июле топливных тарифов, которые и притормозили инфляцию.

Здесь стоит вспомнить, что основным драйвером роста цен сейчас является сектор услуг, где в июле цены росли на 1% м/м и 7.4% г/г. Отчет, с одной стороны, указывает на охлаждение рынка труда в объемах, но на фоне набравшего динамику роста стоимости рабочей силы, который будет толкать вверх цены на услуги. Причем касается это именно сектора услуг (финансы, торговля и логистика, гостиниц и ресторанов), а также индексаций в госсекторе.

Для Банка Англии это будет непростой историей, т.к. рост зарплат и цен на нефть в условиях постепенного ослабления фунта (британский спрос сильно завязан на импорт) требует большей жесткости, но позволить себе они ее вряд ли могут…

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

#Великобритания #инфляция #BOE #ставки

Британская инфляция в сентябре немного подросла, потребительские цены выросли на 0.5% м/м и 6.7% г/г, 5-6% инфляции в месяц уже стали вполне нормальными. В сентябре дезинфляционные эффекты снизились, в.ч. на фоне падения фунта. Товары прибавили 0.7% м/м и 6.2% г/г, рост цен на услуги на 0.3% м/м годовая динамика ускорилась до 6.9% г/г. Свою роль сыграла сентябрьская индексация цен в образовании (1.8% м/м 4.1% г/г), но активно продолжали дорожать отдых, рестораны, отели и прочее.

Базовая инфляция в итоге составила 0.5% м/м и 6.1% г/г и вполне вероятно, что продолжающийся рост номинальных зарплат темпами около 8% в год и слабость фунта на фоне невнятной монетарной политики вряд ли будут способствовать возврату инфляции в какой-то обозримой перспективе к целевым уровням. Хотя Банк Англии, конечно, продолжит рассказывать свою мантру о том, что когда-то в будущем инфляция вернется к 2% (за последние 2 года инфляция составила 17.4%). Стагфляция…

P.S.: Учитывая растущую напряженность на Ближнем Востоке у текущей ситуации все больше параллелей с 1970-ми, очередной энергетический шок на фоне разболтанных инфляционных ожиданий, но с навесом больших долгов и дефицитов.

Британская инфляция в сентябре немного подросла, потребительские цены выросли на 0.5% м/м и 6.7% г/г, 5-6% инфляции в месяц уже стали вполне нормальными. В сентябре дезинфляционные эффекты снизились, в.ч. на фоне падения фунта. Товары прибавили 0.7% м/м и 6.2% г/г, рост цен на услуги на 0.3% м/м годовая динамика ускорилась до 6.9% г/г. Свою роль сыграла сентябрьская индексация цен в образовании (1.8% м/м 4.1% г/г), но активно продолжали дорожать отдых, рестораны, отели и прочее.

Базовая инфляция в итоге составила 0.5% м/м и 6.1% г/г и вполне вероятно, что продолжающийся рост номинальных зарплат темпами около 8% в год и слабость фунта на фоне невнятной монетарной политики вряд ли будут способствовать возврату инфляции в какой-то обозримой перспективе к целевым уровням. Хотя Банк Англии, конечно, продолжит рассказывать свою мантру о том, что когда-то в будущем инфляция вернется к 2% (за последние 2 года инфляция составила 17.4%). Стагфляция…

P.S.: Учитывая растущую напряженность на Ближнем Востоке у текущей ситуации все больше параллелей с 1970-ми, очередной энергетический шок на фоне разболтанных инфляционных ожиданий, но с навесом больших долгов и дефицитов.