#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

#БанкРоссии #инфляция #ставки #кредит #банки

Банк России опубликовал обзор банковского сектора за декабрь и фактически за год. Корпоративный кредит растет пока бурно, хотя здесь есть сезонные эффекты декабря, но все же:

✔️ Прирост кредита компаниям составил 1.3 трлн руб., т.е. вырос на 1.8% м/м и 20.1% г/г, ЦБ оценил рефинансирование внешнего долга и кредит на выкуп в 3 трлн руб., из общего прироста кредита за год на 12.3 трлн руб., еще 1.4 трлн руб. – это проектное финансирование жилья. Валютный кредит изменился незначительно (-$3.1 млрд за год) за счет замещения юаневым кредитом.

✔️ Кредит населению растет в ипотеке на 2.9% м/м и 34.5% г/г до 18.2 трлн руб., но объемы выдачи рыночной ипотеки сократились на 30% в декабре. Потребительское кредитование, впервые за долгое время, сжалось (-0.1% м/м и +15.7% г/г) на фоне жесткого макропруденциального регулирования, для ипотеки ужесточение еще впереди.

✔️ Портфель ценных бумаг вырос сразу на 0.8 трлн руб., до 21.2 трлн руб. в т.ч. за счет секъюритизации ипотеки (0.3 трлн руб). ЦБ не пишет сколько из прирост гособлигации, но если вспомнить, что СЗКО купили на вторичном рынке на 60 млрд руб. и на первичном банки на 30 млрд руб. (скорее всего СЗКО) – то в общем-то видим эффект возврата от норматива ликвидности НКЛ. За 2023 год объем облигаций на балансах банков вырос на 1.8 трлн руб., из которых 1.5 трлн руб. – ОФЗ, для сравнения чистые заимствования Минфина на внутреннем рынке за 2023 год 1.8 трлн руб. (к слову о том кто формирует кривую ОФЗ).

✔️ Средства юрлиц традиционно для декабря резко выросли +2.7 трлн руб. (5.3% м/м и 14.7% г/г), средства населения – тоже прибавили 2.9 трлн руб. (6.9% м/м и 19.7% г/г), из которых прирост срочных депозитов 1.4 трлн руб. за месяц на фоне резкого повышения ставок банками в забеге за выполнением норматив по НКЛ.

❗️Госсредства на счетах банков в декабре традиционно сократились, но не так сильно, как могли бы – на 2.6 трлн руб. до 10.6 трлн руб. (-1.4 трлн руб. – ФК и -1.2 трлн руб. - регионы), что на 2.2 трлн руб. больше, чем год назад. В общем-то это означает, что несмотря на дефицит федбюджета в 3.2 трлн руб. бюджетная система смогла «заначить» в 2023 году еще пару триллионов, как и в 2022 году. В итоге запас денег на конец года можно оценить в 10.6 трлн руб. (в банках) + 5 трлн руб. (ликвидная часть ФНБ) = 15.6 трлн руб. (более 14 трлн руб. у ФК).

Для справки: $10 падения цен на нефть стоит бюджету ~1.6 трлн руб., потому говорить о каких-то проблемах с финансированием дефицита бюджета в несколько процентов ВВП в ближайшие годы вряд ли имеет смысл, т.к. бюджет имеет очень большую гибкость в возможностях финансирования в ближайшие годы.

@truecon

Банк России опубликовал обзор банковского сектора за декабрь и фактически за год. Корпоративный кредит растет пока бурно, хотя здесь есть сезонные эффекты декабря, но все же:

✔️ Прирост кредита компаниям составил 1.3 трлн руб., т.е. вырос на 1.8% м/м и 20.1% г/г, ЦБ оценил рефинансирование внешнего долга и кредит на выкуп в 3 трлн руб., из общего прироста кредита за год на 12.3 трлн руб., еще 1.4 трлн руб. – это проектное финансирование жилья. Валютный кредит изменился незначительно (-$3.1 млрд за год) за счет замещения юаневым кредитом.

✔️ Кредит населению растет в ипотеке на 2.9% м/м и 34.5% г/г до 18.2 трлн руб., но объемы выдачи рыночной ипотеки сократились на 30% в декабре. Потребительское кредитование, впервые за долгое время, сжалось (-0.1% м/м и +15.7% г/г) на фоне жесткого макропруденциального регулирования, для ипотеки ужесточение еще впереди.

✔️ Портфель ценных бумаг вырос сразу на 0.8 трлн руб., до 21.2 трлн руб. в т.ч. за счет секъюритизации ипотеки (0.3 трлн руб). ЦБ не пишет сколько из прирост гособлигации, но если вспомнить, что СЗКО купили на вторичном рынке на 60 млрд руб. и на первичном банки на 30 млрд руб. (скорее всего СЗКО) – то в общем-то видим эффект возврата от норматива ликвидности НКЛ. За 2023 год объем облигаций на балансах банков вырос на 1.8 трлн руб., из которых 1.5 трлн руб. – ОФЗ, для сравнения чистые заимствования Минфина на внутреннем рынке за 2023 год 1.8 трлн руб. (к слову о том кто формирует кривую ОФЗ).

✔️ Средства юрлиц традиционно для декабря резко выросли +2.7 трлн руб. (5.3% м/м и 14.7% г/г), средства населения – тоже прибавили 2.9 трлн руб. (6.9% м/м и 19.7% г/г), из которых прирост срочных депозитов 1.4 трлн руб. за месяц на фоне резкого повышения ставок банками в забеге за выполнением норматив по НКЛ.

❗️Госсредства на счетах банков в декабре традиционно сократились, но не так сильно, как могли бы – на 2.6 трлн руб. до 10.6 трлн руб. (-1.4 трлн руб. – ФК и -1.2 трлн руб. - регионы), что на 2.2 трлн руб. больше, чем год назад. В общем-то это означает, что несмотря на дефицит федбюджета в 3.2 трлн руб. бюджетная система смогла «заначить» в 2023 году еще пару триллионов, как и в 2022 году. В итоге запас денег на конец года можно оценить в 10.6 трлн руб. (в банках) + 5 трлн руб. (ликвидная часть ФНБ) = 15.6 трлн руб. (более 14 трлн руб. у ФК).

Для справки: $10 падения цен на нефть стоит бюджету ~1.6 трлн руб., потому говорить о каких-то проблемах с финансированием дефицита бюджета в несколько процентов ВВП в ближайшие годы вряд ли имеет смысл, т.к. бюджет имеет очень большую гибкость в возможностях финансирования в ближайшие годы.

@truecon

{kind=link}

#БанкРоссии #инфляция #ставки #кредит #банки

Оценки Frank RG по выдаче кредитов в январе указывают на дальнейшее охлаждение кредитования, хотя и не такое радикальное как кажется внешне: объем выдачи кредитов в январе снизился до 0.83 трлн руб. (-41.9% м/м). Объем выдачи ипотеки обвалился на 65.5% м/м, но был всего лишь на 2.8% ниже уровня января прошлого года.

Суть в том, что в январе большую роль играют сезонные факторы (длинные выходные), но и с поправкой на сезонность выдачи кредитов сокращались на ~8% м/м относительно декабря. Причем сокращение было скорее в ипотеке, где объем выдач сократился на ~20% за месяц (sa). В целом данные подтверждаются динамикой ипотечных сделок Домклик, где падение количества сделок на 17.7% г/г - это сокращение в реальном выражении.

На самом деле, еще не вступили в силу новые меры макропруденциального регулирования ЦБ. Эффекты в полной мере проявятся ближе к концу весны, но скорее всего сейчас многие недооценивают возможное охлаждение рынка и ипотечного кредита, после взлета на 34.5% в 2023 году ...

@truecon

Оценки Frank RG по выдаче кредитов в январе указывают на дальнейшее охлаждение кредитования, хотя и не такое радикальное как кажется внешне: объем выдачи кредитов в январе снизился до 0.83 трлн руб. (-41.9% м/м). Объем выдачи ипотеки обвалился на 65.5% м/м, но был всего лишь на 2.8% ниже уровня января прошлого года.

Суть в том, что в январе большую роль играют сезонные факторы (длинные выходные), но и с поправкой на сезонность выдачи кредитов сокращались на ~8% м/м относительно декабря. Причем сокращение было скорее в ипотеке, где объем выдач сократился на ~20% за месяц (sa). В целом данные подтверждаются динамикой ипотечных сделок Домклик, где падение количества сделок на 17.7% г/г - это сокращение в реальном выражении.

На самом деле, еще не вступили в силу новые меры макропруденциального регулирования ЦБ. Эффекты в полной мере проявятся ближе к концу весны, но скорее всего сейчас многие недооценивают возможное охлаждение рынка и ипотечного кредита, после взлета на 34.5% в 2023 году ...

@truecon

#БанкРоссии #инфляция #ставки #кредит #банки

Банк России опубликовал обзор банковского сектора за январь, больших сюрпризов пока нет:

✔️ Кредит компаниям традиционно стагнирует в январе, хотя годовой прирост немного ускорился до 20.3% г/г. Выдачи ипотеки сезонно упали до 275 млрд руб., но годовая динамика портфеля осталась на уровне +34.5% г/г. Потребкредит даже немного ускорился до 16% г/г, что скорее обусловлено низкой базой января прошлого года.

✔️ Банки продолжали скупать ОФЗ, добавив на баланс еще 50 млрд, что отчасти обусловлено необходимостью выполнить нормативы НКЛ.

✔️ Депозиты компаний не росли, а годовой рост замедлился до 11.6% г/г, но это следствие того, что в январе прошлого года были большие бюджетные авансы, а в этот раз они, похоже, будут в феврале, а в январе бюджет наоборот накапливал рубли.

✔️ Январское сокращение депозитов населения оказалось существенно ниже обычного -0.8% м/м, поэтому годовой рост ускорился до 22.1% г/г, причем срочные депозиты населения продолжали расти на фоне высоких ставок +663 млрд руб., или +2.5% м/м.

Пока точно можно говорить о существенном усилении сберегательной активности населения, что выражается в росте срочных депозитов в системе. С точки зрения динамики кредита пока говорить о серьезном замедлении вряд ли можно.

@truecon

Банк России опубликовал обзор банковского сектора за январь, больших сюрпризов пока нет:

✔️ Кредит компаниям традиционно стагнирует в январе, хотя годовой прирост немного ускорился до 20.3% г/г. Выдачи ипотеки сезонно упали до 275 млрд руб., но годовая динамика портфеля осталась на уровне +34.5% г/г. Потребкредит даже немного ускорился до 16% г/г, что скорее обусловлено низкой базой января прошлого года.

✔️ Банки продолжали скупать ОФЗ, добавив на баланс еще 50 млрд, что отчасти обусловлено необходимостью выполнить нормативы НКЛ.

✔️ Депозиты компаний не росли, а годовой рост замедлился до 11.6% г/г, но это следствие того, что в январе прошлого года были большие бюджетные авансы, а в этот раз они, похоже, будут в феврале, а в январе бюджет наоборот накапливал рубли.

✔️ Январское сокращение депозитов населения оказалось существенно ниже обычного -0.8% м/м, поэтому годовой рост ускорился до 22.1% г/г, причем срочные депозиты населения продолжали расти на фоне высоких ставок +663 млрд руб., или +2.5% м/м.

Пока точно можно говорить о существенном усилении сберегательной активности населения, что выражается в росте срочных депозитов в системе. С точки зрения динамики кредита пока говорить о серьезном замедлении вряд ли можно.

@truecon

Telegram

Банк России

#БанковскийСектор

В январе кредитование ожидаемо замедлилось

▪️ Рост корпоративного кредитного портфеля приостановился после активного роста в декабре 2023 года (+1,8%). В целом такая динамика характерна для января, что в значительной степени обусловлено…

В январе кредитование ожидаемо замедлилось

▪️ Рост корпоративного кредитного портфеля приостановился после активного роста в декабре 2023 года (+1,8%). В целом такая динамика характерна для января, что в значительной степени обусловлено…

#Россия #кредит #банки #ипотека

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

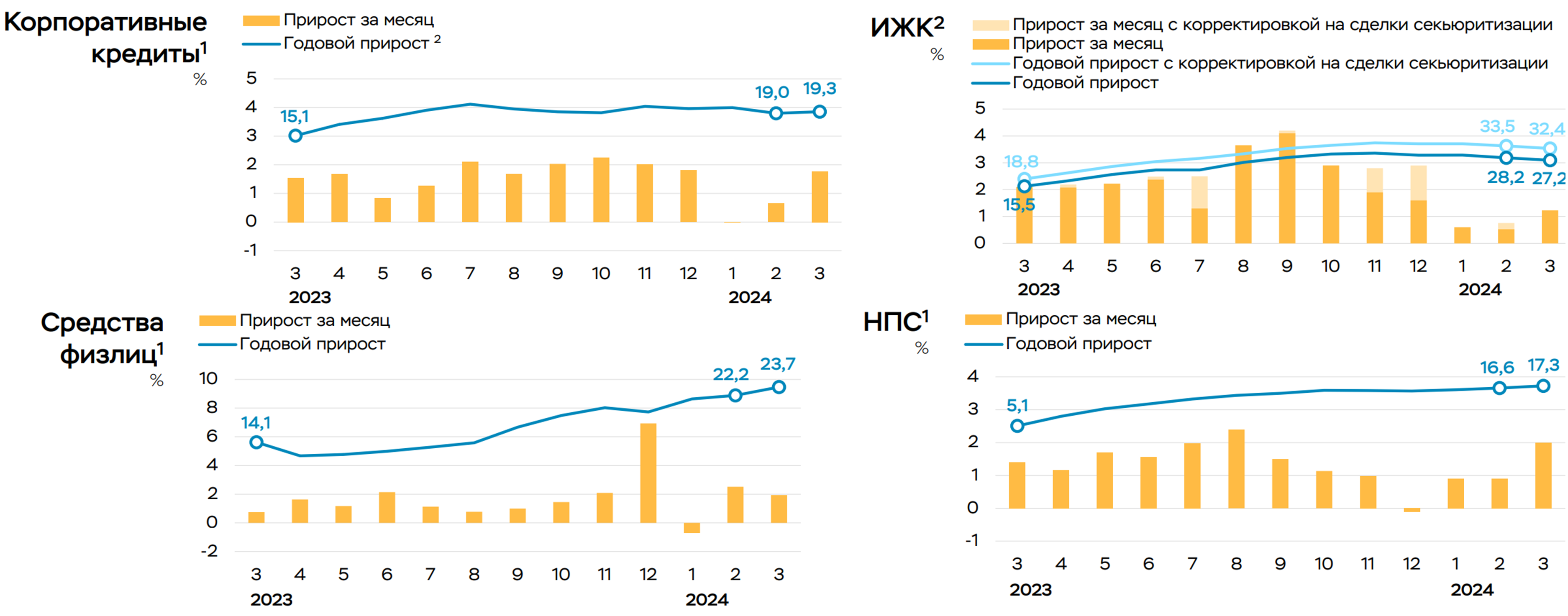

#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

{kind=link}

#БанкРоссии #ставки #рубль #кредит #инфляция

Ну а пока, в апреле, банковский кредит особо не тормозит. Обзор Банка России о развитии банковского сектора за апрель фиксирует сохранение высокой кредитной активности:

✔️ Корпоративный кредит вырос за месяц на 1.5 трлн руб. (+1.9% м/м и +19.9% г/г), экспортеры стали активнее занимать в валюте (+318 млрд руб. +2.5% м/м), потому как в рублях дорого.

✔️ Ипотека растет на 1.4% м/м и 31.4% г/г, но 3/4 выдач – это льготные кредиты, на которые ставки особо не влияют. Потребительское кредитование тоже растет активно (1.8% м/м и 17.8% г/г), что обусловлено ростом номинальных зарплат, которые и являются базой для кредита. Банк России еще больше ужесточит ограничения с 3 квартала.

✔️ Банки продолжили покупать ОФЗ на первичном рынке (195 млрд руб.) и продавать на вторичном, но по текущим портфелям банки потеряли 40 млрд руб. на переоценке, портфель гособлигаций 14 трлн руб.

✔️ Депозиты населения продолжали бурно расти прибавив за месяц 1 трлн руб. (2.1% м/м и 24.8% г/г), растут в основном срочные депозиты, которые прибавили 0.85 трлн руб., или 3% м/м, причем четверть этого прироста – это начисленные проценты по депозитам. Валютные депозиты продолжают сокращаться, но скорее в пассивном режиме (<$0.4 млрд).

✔️ Депозиты компаний выросли на 2.7 трлн руб., но это налоговое искажение (налоги платились 2 мая, поэтому вся статистика поехала), с поправкой на налоги депозиты выросли на 0.6 трлн руб., или 1.1% м/м, часть из которых в валюте ($1.2 млрд).

В целом тенденции сохранялись – сбережения населения продолжают активно расти, кредит - тоже сохранял высокую динамику, хотя здесь стоит учитывать, что это апрель, когда рынок все еще надеялся на скорое снижение ставок… и лишь после апрельского заседания напрягся

@truecon

Ну а пока, в апреле, банковский кредит особо не тормозит. Обзор Банка России о развитии банковского сектора за апрель фиксирует сохранение высокой кредитной активности:

✔️ Корпоративный кредит вырос за месяц на 1.5 трлн руб. (+1.9% м/м и +19.9% г/г), экспортеры стали активнее занимать в валюте (+318 млрд руб. +2.5% м/м), потому как в рублях дорого.

✔️ Ипотека растет на 1.4% м/м и 31.4% г/г, но 3/4 выдач – это льготные кредиты, на которые ставки особо не влияют. Потребительское кредитование тоже растет активно (1.8% м/м и 17.8% г/г), что обусловлено ростом номинальных зарплат, которые и являются базой для кредита. Банк России еще больше ужесточит ограничения с 3 квартала.

✔️ Банки продолжили покупать ОФЗ на первичном рынке (195 млрд руб.) и продавать на вторичном, но по текущим портфелям банки потеряли 40 млрд руб. на переоценке, портфель гособлигаций 14 трлн руб.

✔️ Депозиты населения продолжали бурно расти прибавив за месяц 1 трлн руб. (2.1% м/м и 24.8% г/г), растут в основном срочные депозиты, которые прибавили 0.85 трлн руб., или 3% м/м, причем четверть этого прироста – это начисленные проценты по депозитам. Валютные депозиты продолжают сокращаться, но скорее в пассивном режиме (<$0.4 млрд).

✔️ Депозиты компаний выросли на 2.7 трлн руб., но это налоговое искажение (налоги платились 2 мая, поэтому вся статистика поехала), с поправкой на налоги депозиты выросли на 0.6 трлн руб., или 1.1% м/м, часть из которых в валюте ($1.2 млрд).

В целом тенденции сохранялись – сбережения населения продолжают активно расти, кредит - тоже сохранял высокую динамику, хотя здесь стоит учитывать, что это апрель, когда рынок все еще надеялся на скорое снижение ставок… и лишь после апрельского заседания напрягся

@truecon

#БанкРоссии #ставки #инфляция #кредит

Кредит немного разогрелся

На ожиданиях роста ставок и сворачивания программ льготной ипотеки, по данным Frank RG, выдачи кредитов в мае несколько ускорились:

🔸 Ипотечный кредит 539.2 млрд руб. (-7.9% г/г), но рост за месяц на 17.27%.

🔸 Кредит наличными вырос до 659.9 млрд руб. (+8.7% м/м и -0.4% г/г).

Автокредит 229.6 млрд руб. (11.2% м/м и 94% г/г).

🔸 POS-кредит 37.7 млрд руб. (-0.1% м/м и 4.1% г/г).

Общий объем выданных в мае кредитов составил 1466 млрд руб., т.е. был на 11.7% выше уровня апреля 2024 года, хотя всего лишь на 4.6% выше уровня мая прошлого года. Здесь стоит учитывать, что рост общего объема выданных кредитов за год все же был достаточно высоким (+22.8% г/г в апреле), а текущие выдачи составили 4.1% от портфеля кредитов предыдущего месяца, что является относительно невысоким уровнем и ниже среднего за последние за последние 7-8 лет (4.5%). В этом плане активность все же пониженная.

Скорее всего, в июне будет всплеск ипотеки перед завершением программ льготного кредитования и некоторое ускорение кредита в целом на фоне ожиданий повышения ставки, потом ждем охлаждения...

@truecon

Кредит немного разогрелся

На ожиданиях роста ставок и сворачивания программ льготной ипотеки, по данным Frank RG, выдачи кредитов в мае несколько ускорились:

Автокредит 229.6 млрд руб. (11.2% м/м и 94% г/г).

Общий объем выданных в мае кредитов составил 1466 млрд руб., т.е. был на 11.7% выше уровня апреля 2024 года, хотя всего лишь на 4.6% выше уровня мая прошлого года. Здесь стоит учитывать, что рост общего объема выданных кредитов за год все же был достаточно высоким (+22.8% г/г в апреле), а текущие выдачи составили 4.1% от портфеля кредитов предыдущего месяца, что является относительно невысоким уровнем и ниже среднего за последние за последние 7-8 лет (4.5%). В этом плане активность все же пониженная.

Скорее всего, в июне будет всплеск ипотеки перед завершением программ льготного кредитования и некоторое ускорение кредита в целом на фоне ожиданий повышения ставки, потом ждем охлаждения...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM