#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

25-50-100 ...

Глава Банка России Э.С. Набиуллина тезисно:

1. Мы сейчас оцениваем, что с большой вероятностью повышение ставки будет необходимо, но уровень этого повышения действительно, наверное, будем обсуждать в широком диапазоне от 25 до 100 базисных пунктов.

2. Наша политика остается пока мягкой несмотря на то, что мы находимся в диапазоне 5-6%...Мы продолжаем придерживаться оценки, что этот диапазон остается нейтральным в долгосрочной перспективе…Сейчас инфляция выше, поэтому на наш взгляд, краткосрочная нейтральная ставка может находиться выше, но пока вряд ли это 7-8%.

3. Мы, безусловно, будем уточнять прогноз средней годовой ключевой ставки. “С большой вероятностью” оценка ставки ставки будет повышена.

4. Мы пересмотрим наш прогноз по инфляции. По сравнению с предыдущим прогнозом это, конечно, будет повышение инфляции на конец года.

5. Мы ситуацию с пандемией и ограничениями проанализируем в июле, это тоже один из факторов неопределённости, но пока ...экономика уже перестроилась и готова развиваться в условиях таких ограничений.

Очень ястребиная риторика относительно ставки Банка России, на этом фоне свопы на ключевую ставку летят дальше, трехмесячная ставка по свопу выше 6%, шестимесячный своп в районе 6.5%.

@truecon

25-50-100 ...

Глава Банка России Э.С. Набиуллина тезисно:

1. Мы сейчас оцениваем, что с большой вероятностью повышение ставки будет необходимо, но уровень этого повышения действительно, наверное, будем обсуждать в широком диапазоне от 25 до 100 базисных пунктов.

2. Наша политика остается пока мягкой несмотря на то, что мы находимся в диапазоне 5-6%...Мы продолжаем придерживаться оценки, что этот диапазон остается нейтральным в долгосрочной перспективе…Сейчас инфляция выше, поэтому на наш взгляд, краткосрочная нейтральная ставка может находиться выше, но пока вряд ли это 7-8%.

3. Мы, безусловно, будем уточнять прогноз средней годовой ключевой ставки. “С большой вероятностью” оценка ставки ставки будет повышена.

4. Мы пересмотрим наш прогноз по инфляции. По сравнению с предыдущим прогнозом это, конечно, будет повышение инфляции на конец года.

5. Мы ситуацию с пандемией и ограничениями проанализируем в июле, это тоже один из факторов неопределённости, но пока ...экономика уже перестроилась и готова развиваться в условиях таких ограничений.

Очень ястребиная риторика относительно ставки Банка России, на этом фоне свопы на ключевую ставку летят дальше, трехмесячная ставка по свопу выше 6%, шестимесячный своп в районе 6.5%.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Принесли... но в валюте ...

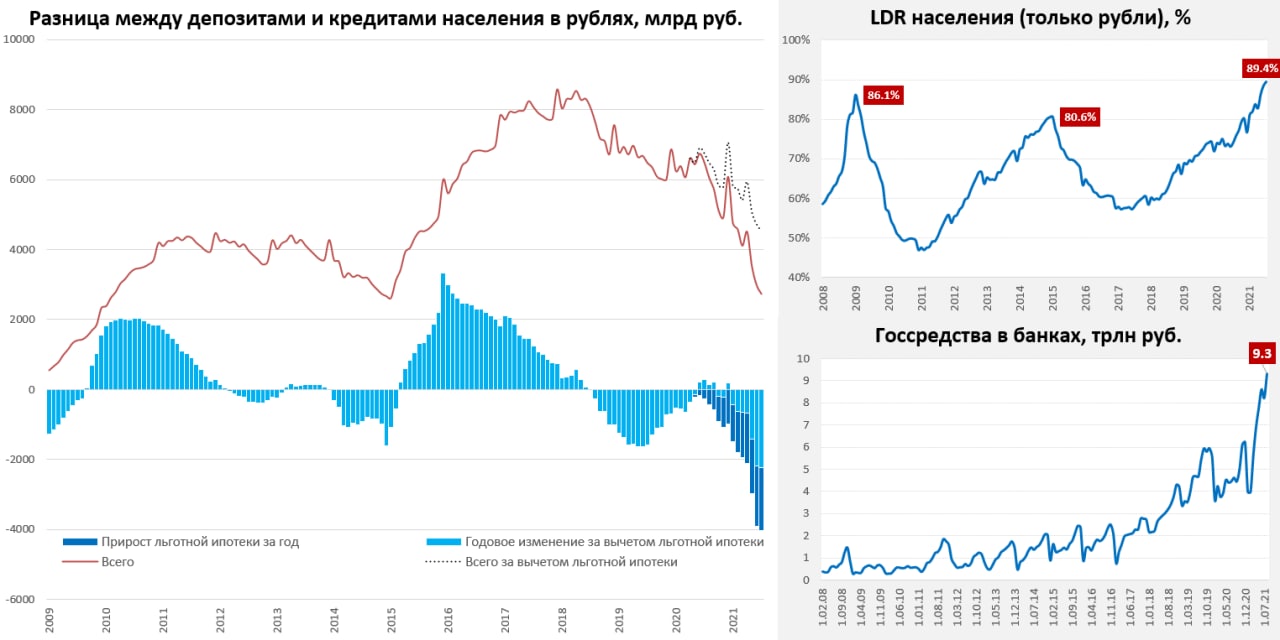

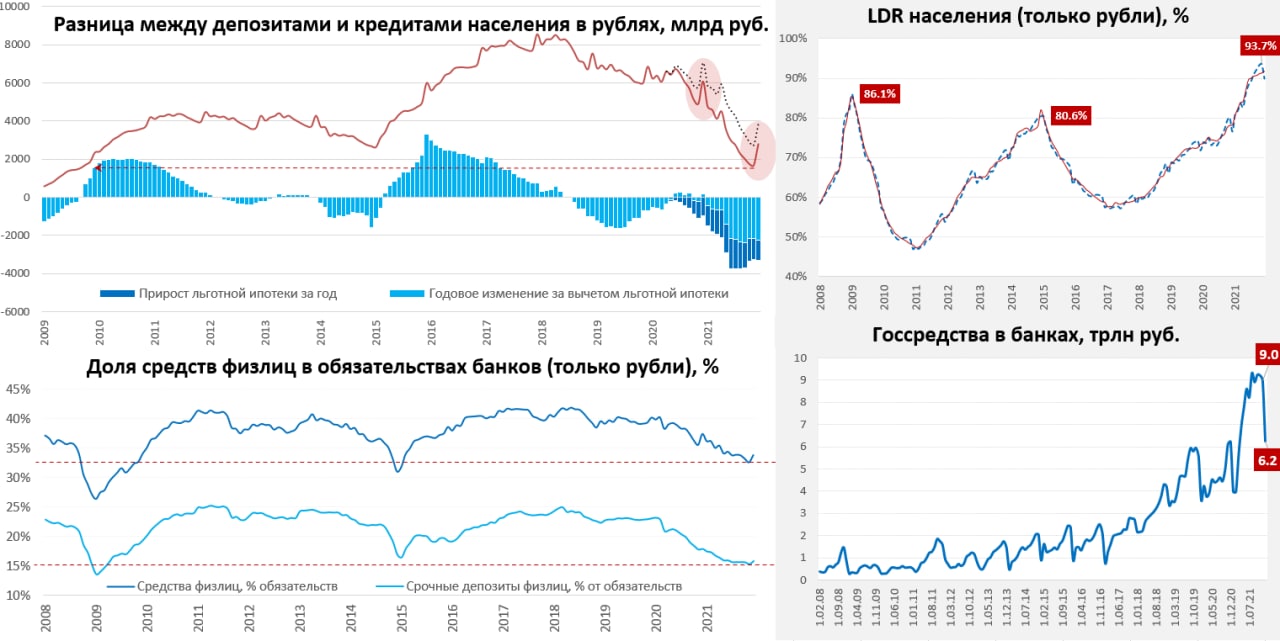

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

«Inflation here to stay»…

Инфляция в России может быть долгосрочным явлением …считает глава Банка России Э.Набиуллина

В связи с этим Банк России, вероятно, будет проводить жесткую политику и нынешние 6.5% - это скорее всего не финал, т.к. ЦБ не считает, что сейчас его политика является ястребиной: «We don’t think our policy now is hawkish. Deposit rates are lower than inflation, never mind inflation expectations».

Глава ЦБ считает, что у людей пока недостаточно доверия, чтобы понять, что Банка России всегда будет принимать решения, чтобы вернуть инфляцию в нужное русло. Ну и некоторый сюрприз относительно того куда смотрит Банк России относительно будущей цели по инфляции: «The central bank will examine lowering that target further to 2 or 3 per cent in September, Nabiullina added, with a view to making a decision by the middle of 2022. Russia’s monetary policy is unlikely to become neutral until 2023, she added.»

«2 или 3%» в виде будущей цели по инфляции в результате пересмотра стратегии ДКП - это даже радикальнее, чем можно было ожидать. И, хотя ментально, это скорее правильно (соотношение инфляция 4%, а рост 1-2% само по себе приводит к тому, что инфляция «ощутима», а рост «неощутим» эконмическими агентами, т.е. акцент ожиданий всегда смещен в сторону инфляции), но в наших экономических условиях 2% как цель выглядят практически нереализуемым кейсом.

Ну и ЦБ дает подтверждает посыл относительно того, что возврата к «нейтральной» политике до 2023 года ждать особо не стоит (в принципе это следует и из прогнозов Банка России по ставкам на последнем заседании).

P.S.: Ниже 7% при таких сигналах просматривается с трудом, хотя, конечно, многое будет зависеть от инфляции и динамики кредитов/депозитов в ближайшие месяцы.

@truecon

«Inflation here to stay»…

Инфляция в России может быть долгосрочным явлением …считает глава Банка России Э.Набиуллина

В связи с этим Банк России, вероятно, будет проводить жесткую политику и нынешние 6.5% - это скорее всего не финал, т.к. ЦБ не считает, что сейчас его политика является ястребиной: «We don’t think our policy now is hawkish. Deposit rates are lower than inflation, never mind inflation expectations».

Глава ЦБ считает, что у людей пока недостаточно доверия, чтобы понять, что Банка России всегда будет принимать решения, чтобы вернуть инфляцию в нужное русло. Ну и некоторый сюрприз относительно того куда смотрит Банк России относительно будущей цели по инфляции: «The central bank will examine lowering that target further to 2 or 3 per cent in September, Nabiullina added, with a view to making a decision by the middle of 2022. Russia’s monetary policy is unlikely to become neutral until 2023, she added.»

«2 или 3%» в виде будущей цели по инфляции в результате пересмотра стратегии ДКП - это даже радикальнее, чем можно было ожидать. И, хотя ментально, это скорее правильно (соотношение инфляция 4%, а рост 1-2% само по себе приводит к тому, что инфляция «ощутима», а рост «неощутим» эконмическими агентами, т.е. акцент ожиданий всегда смещен в сторону инфляции), но в наших экономических условиях 2% как цель выглядят практически нереализуемым кейсом.

Ну и ЦБ дает подтверждает посыл относительно того, что возврата к «нейтральной» политике до 2023 года ждать особо не стоит (в принципе это следует и из прогнозов Банка России по ставкам на последнем заседании).

P.S.: Ниже 7% при таких сигналах просматривается с трудом, хотя, конечно, многое будет зависеть от инфляции и динамики кредитов/депозитов в ближайшие месяцы.

@truecon

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Рублевый кредит немного притормозил ...

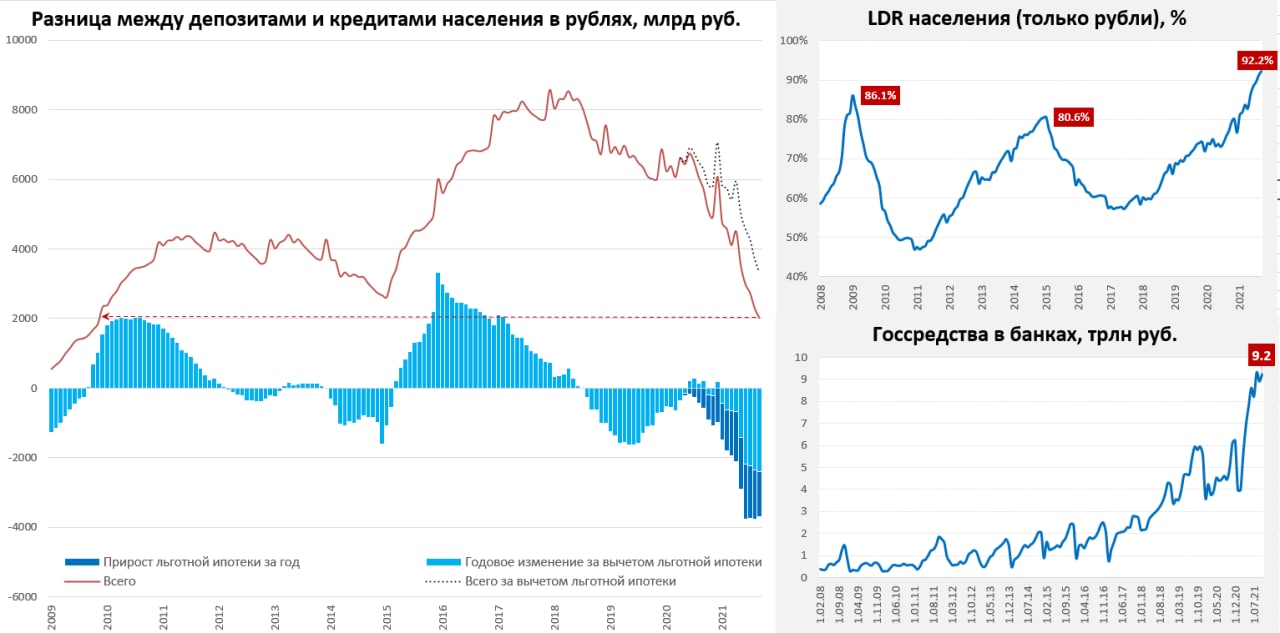

Июль в банковской системе РФ прошел под флагом лишь умеренного охлаждения кредитования физлиц. Рублевый кредит населению вырос на 409 млрд руб. (+1.8% м/м) до 23.1 трлн руб., после жаркого июня, когда прирост составлял 564 млрд руб. это не так много, но практически все сокращение кредита обусловлено снижением выдачи льготной ипотеки после изменения параметров программы. За год кредит в рублях населению вырос на 4.5 трлн руб., прирост составил 24.2% г/г, что чуть выше 24% г/г месяцем ранее. Депозиты населения в рублях тоже выросли, но рост здесь куда скромнее +159 млрд (0.6% м/м), за год прирост депозитов составил скромные 755 млрд руб. (3.0% г/г), что все еще меньше, чем процентов было выплачено за последние 12 месяцев. Валютные депозиты выросли на $0.85 млрд за месяц (+0.9% м/м) и $4 млрд за год (+4.5% г/г) до $93.6 млрд, но на $0.5 млрд сократились брокерские счета.

Разница между рублевыми депозитами и кредитами сжалась до 2.74 трлн, немного не дотянув до минимумов 2015 года, а соотношение рублевых кредитов к рублевым депозитам населения (LDR) выросло до нового максимума 89.2%. В общем-то июль продемонстрировал некоторый умеренный рост депозитной активности и охлаждение кредитной активности, но если откинуть льготную ипотеку – то рост кредита лишь незначительно замедлился относительно июньских показателей.

Средства на рублевых счетах компаний сократились на 325 млрд (-1.4% м/м), но компании на $2.8 млрд (+1.7% м/м) нарастили средства на валютных счетах. А вот рублевый кредит компаниям растет стабильно, прибавив за месяц 605 млрд руб. (1.6% м/м), хотя и валютный кредит тоже в этот раз вырос на $3 млрд (1.9 % м/м). Бизнес пока предпочитает хранить в валюте и кредитоваться в рублях.

Главным поставщиком рублевых ресурсов для банков стало государство, которое нарастило средства на счетах в банках до нового рекорда 9.3 трлн руб., прибавив за месяц 1.1 трлн руб. Относительно июля прошлого года госсредства на счетах в банках удвоились, прибавив 4.7 трлн руб. Доля госсредств в рублевых депозитах клиентов достигла рекордного уровня 15.2%.

P.S.: Компании и население за последний год увеличили объем валюты на счетах (с учетом брокерских) на $30 млрд.

@truecon

Рублевый кредит немного притормозил ...

Июль в банковской системе РФ прошел под флагом лишь умеренного охлаждения кредитования физлиц. Рублевый кредит населению вырос на 409 млрд руб. (+1.8% м/м) до 23.1 трлн руб., после жаркого июня, когда прирост составлял 564 млрд руб. это не так много, но практически все сокращение кредита обусловлено снижением выдачи льготной ипотеки после изменения параметров программы. За год кредит в рублях населению вырос на 4.5 трлн руб., прирост составил 24.2% г/г, что чуть выше 24% г/г месяцем ранее. Депозиты населения в рублях тоже выросли, но рост здесь куда скромнее +159 млрд (0.6% м/м), за год прирост депозитов составил скромные 755 млрд руб. (3.0% г/г), что все еще меньше, чем процентов было выплачено за последние 12 месяцев. Валютные депозиты выросли на $0.85 млрд за месяц (+0.9% м/м) и $4 млрд за год (+4.5% г/г) до $93.6 млрд, но на $0.5 млрд сократились брокерские счета.

Разница между рублевыми депозитами и кредитами сжалась до 2.74 трлн, немного не дотянув до минимумов 2015 года, а соотношение рублевых кредитов к рублевым депозитам населения (LDR) выросло до нового максимума 89.2%. В общем-то июль продемонстрировал некоторый умеренный рост депозитной активности и охлаждение кредитной активности, но если откинуть льготную ипотеку – то рост кредита лишь незначительно замедлился относительно июньских показателей.

Средства на рублевых счетах компаний сократились на 325 млрд (-1.4% м/м), но компании на $2.8 млрд (+1.7% м/м) нарастили средства на валютных счетах. А вот рублевый кредит компаниям растет стабильно, прибавив за месяц 605 млрд руб. (1.6% м/м), хотя и валютный кредит тоже в этот раз вырос на $3 млрд (1.9 % м/м). Бизнес пока предпочитает хранить в валюте и кредитоваться в рублях.

Главным поставщиком рублевых ресурсов для банков стало государство, которое нарастило средства на счетах в банках до нового рекорда 9.3 трлн руб., прибавив за месяц 1.1 трлн руб. Относительно июля прошлого года госсредства на счетах в банках удвоились, прибавив 4.7 трлн руб. Доля госсредств в рублевых депозитах клиентов достигла рекордного уровня 15.2%.

P.S.: Компании и население за последний год увеличили объем валюты на счетах (с учетом брокерских) на $30 млрд.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Чистые рублевые активы населения в банках - минимум с 2009 года

Банк России опубликовал данные по статистике банковского сектора в августе – средства населения в банках выросли на скромные 45 млрд руб. (0.1% м/м), т.е. меньше, чем банки начислили за этот месяц процентов (за месяц банки начисляют сейчас процентов по средствам населения на ~70…80 млрд руб.). Это в ситуации, когда бюджет выплатил более 200 млрд. руб. «детских» трансфертов. Есть здесь позитивный момент – срочные депозит выросли на 103 млрд руб. (+0.5% м/м) впервые с начала года, а текущие счета сократились на 58 млрд руб. (-0.5%). Но общую картину это не меняет – население деньги в банки не несет.

А занимает достаточно активно, объем кредитов населению вырос на 474 млрд руб. (2% м/м), до 23.6 трлн руб., за последний год объем кредитов населению вырос на 4.57 трлн рублей, или 24%. Все это означает, что кредитование продолжало расти стремительными темпами, мало того, в августе темпы роста кредитования даже немного ускорились. Чистые рублевые активы населения в банках (разница между рублевыми кредитами и депозитами) в августе упали до минимального уровня с 2009 года и составили 2.3 трлн руб., за последний год они сократились на 3.76 трлн руб.

Госсредства в банках сократились на 0.41 трлн руб. до 8.96 трлн руб., обусловлено это перечислением средств на выплаты пенсионерам в сентябре. Средства компаний в банках выросли сразу на 0.82 трлн руб., но 2/3 прироста – это средства в валюте (+0.56 трлн руб., или $7.7 млрд), в итоге валютизация депозитов компаний выросла с 31.8% до 32.8%. При этом, занимают компании исправно и в основном в рублях.

Какие выводы можно сделать по августу: несмотря на бюджетные выплаты люди не несут деньги в банки, но продолжают активно занимать – закредитованность на новых максимумах. Компании сидят в валюте и пока не торопятся от нее избавляться. Единственным утешением для ЦБ является небольшой переток средств населения с текущих счетов на строчные, насколько этот процесс устойчив – пока вопрос. В сентябре бюджет раздаст около 0.5 трлн руб. – это должно привести к росту депозитов, но это разовая история.

@truecon

Чистые рублевые активы населения в банках - минимум с 2009 года

Банк России опубликовал данные по статистике банковского сектора в августе – средства населения в банках выросли на скромные 45 млрд руб. (0.1% м/м), т.е. меньше, чем банки начислили за этот месяц процентов (за месяц банки начисляют сейчас процентов по средствам населения на ~70…80 млрд руб.). Это в ситуации, когда бюджет выплатил более 200 млрд. руб. «детских» трансфертов. Есть здесь позитивный момент – срочные депозит выросли на 103 млрд руб. (+0.5% м/м) впервые с начала года, а текущие счета сократились на 58 млрд руб. (-0.5%). Но общую картину это не меняет – население деньги в банки не несет.

А занимает достаточно активно, объем кредитов населению вырос на 474 млрд руб. (2% м/м), до 23.6 трлн руб., за последний год объем кредитов населению вырос на 4.57 трлн рублей, или 24%. Все это означает, что кредитование продолжало расти стремительными темпами, мало того, в августе темпы роста кредитования даже немного ускорились. Чистые рублевые активы населения в банках (разница между рублевыми кредитами и депозитами) в августе упали до минимального уровня с 2009 года и составили 2.3 трлн руб., за последний год они сократились на 3.76 трлн руб.

Госсредства в банках сократились на 0.41 трлн руб. до 8.96 трлн руб., обусловлено это перечислением средств на выплаты пенсионерам в сентябре. Средства компаний в банках выросли сразу на 0.82 трлн руб., но 2/3 прироста – это средства в валюте (+0.56 трлн руб., или $7.7 млрд), в итоге валютизация депозитов компаний выросла с 31.8% до 32.8%. При этом, занимают компании исправно и в основном в рублях.

Какие выводы можно сделать по августу: несмотря на бюджетные выплаты люди не несут деньги в банки, но продолжают активно занимать – закредитованность на новых максимумах. Компании сидят в валюте и пока не торопятся от нее избавляться. Единственным утешением для ЦБ является небольшой переток средств населения с текущих счетов на строчные, насколько этот процесс устойчив – пока вопрос. В сентябре бюджет раздаст около 0.5 трлн руб. – это должно привести к росту депозитов, но это разовая история.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Кредит в сентябре продолжал активно расти, депозиты поддержали бюджетные выплаты

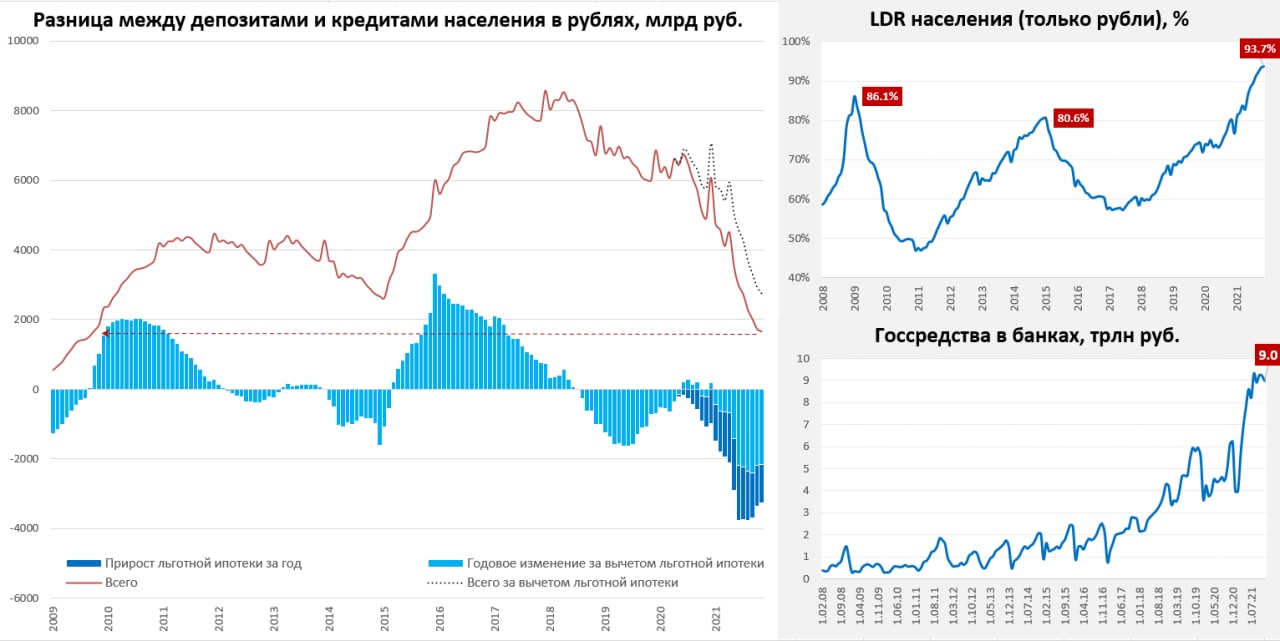

Банковский сектор России в сентябре в целом продолжал наращивать кредит населению, по данным Банка России за сентябрь кредит вырос на 439 млрд руб. (+1.9% м/м) до 24 трлн руб., ипотека растет на 2.1% м/м, потребительское кредитование растет на 1.7% м/м. Годовые темпы роста рублевого кредита населению составили 24.3% г/г (как и в августе). Вряд ли есть сомнения в том, что это подогревает спрос в условиях ограниченности предложения.

Рублевые депозиты тоже в этот раз выросли за месяц на 167 млрд. руб., или на 0.6% м/м, годовой рост здесь составлял скромные 4.0%. Доля валюты в депозитах немного снизилась (с 20.9% до 20.8%), но это следствие валютной переоценки, в валюте депозиты населения выросли на $1.4 млрд в сентябре, или 1.5% м/м и 7.0% г/г. В целом основной причиной роста рублевых депозитов стали бюджетные выплаты пенсионерам и военным, потому говорить о том, что здесь тенденция полностью развернулась рано. Хотя то, что растут срочные депозиты – это определенный сигнал, но пока достаточно слабый (пенсионеры действительно более склонны копить, а не тратить).

В итоге рублевые кредиты населению за год растут на 4.7 трлн руб., депозиты растут почти в 5 раз медленнее – на 1 трлн. Разница между рублевыми кредитами и депозитами упала до минимальных с конца 2009 года 2 трлн рублей, только тогда это было 5% ВВП, а сейчас меньше 2%. Понятно, что отношение рублевого кредита к рублевому депозиту (LDR) поставило новый рекорд 92.2%, но рост здесь притормаживает.

Так, или иначе, сентябрьская динамика (а рублевые кредиты компаниям выросли тоже на 1.9% м/м и 17.1% г/г) указывает на то, что кредитный цикл оставался в фазе перегрева, чистые рублевые сбережения населения в банках (депозит-кредит) упали до минимума за десятилетия. Это вполне объективно объясняет продолжение цикла повышения ставки Банка России. Бурная реакция долгового рынка – это прямое следствие упорной недооценки им инфляционных рисков (как по длительности, так и по интенсивности). Текущее решение ЦБ возможно скорректирует ситуацию, когда сам ЦБ отстает от инфляции, а рынок в своих реакциях сильно отстает от ЦБ.

P.S.: Несмотря на масштабные выплаты пенсионерам, объем средств бюджета на счетах в банковской системе вырос до 9.2 трлн руб.

@truecon

Кредит в сентябре продолжал активно расти, депозиты поддержали бюджетные выплаты

Банковский сектор России в сентябре в целом продолжал наращивать кредит населению, по данным Банка России за сентябрь кредит вырос на 439 млрд руб. (+1.9% м/м) до 24 трлн руб., ипотека растет на 2.1% м/м, потребительское кредитование растет на 1.7% м/м. Годовые темпы роста рублевого кредита населению составили 24.3% г/г (как и в августе). Вряд ли есть сомнения в том, что это подогревает спрос в условиях ограниченности предложения.

Рублевые депозиты тоже в этот раз выросли за месяц на 167 млрд. руб., или на 0.6% м/м, годовой рост здесь составлял скромные 4.0%. Доля валюты в депозитах немного снизилась (с 20.9% до 20.8%), но это следствие валютной переоценки, в валюте депозиты населения выросли на $1.4 млрд в сентябре, или 1.5% м/м и 7.0% г/г. В целом основной причиной роста рублевых депозитов стали бюджетные выплаты пенсионерам и военным, потому говорить о том, что здесь тенденция полностью развернулась рано. Хотя то, что растут срочные депозиты – это определенный сигнал, но пока достаточно слабый (пенсионеры действительно более склонны копить, а не тратить).

В итоге рублевые кредиты населению за год растут на 4.7 трлн руб., депозиты растут почти в 5 раз медленнее – на 1 трлн. Разница между рублевыми кредитами и депозитами упала до минимальных с конца 2009 года 2 трлн рублей, только тогда это было 5% ВВП, а сейчас меньше 2%. Понятно, что отношение рублевого кредита к рублевому депозиту (LDR) поставило новый рекорд 92.2%, но рост здесь притормаживает.

Так, или иначе, сентябрьская динамика (а рублевые кредиты компаниям выросли тоже на 1.9% м/м и 17.1% г/г) указывает на то, что кредитный цикл оставался в фазе перегрева, чистые рублевые сбережения населения в банках (депозит-кредит) упали до минимума за десятилетия. Это вполне объективно объясняет продолжение цикла повышения ставки Банка России. Бурная реакция долгового рынка – это прямое следствие упорной недооценки им инфляционных рисков (как по длительности, так и по интенсивности). Текущее решение ЦБ возможно скорректирует ситуацию, когда сам ЦБ отстает от инфляции, а рынок в своих реакциях сильно отстает от ЦБ.

P.S.: Несмотря на масштабные выплаты пенсионерам, объем средств бюджета на счетах в банковской системе вырос до 9.2 трлн руб.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Депозитно-кредитная активность потихоньку разворачивается, но спрос на валюту сохраняется

Банк России опубликовал данные по банковскому сектору за октябрь, рост кредитов населению немного притормозил +1.6% м/м за счет замедления потребительского кредита (1.4% м/м), но ипотека ускорилась (2.3% м/м). В деньгах кредит вырос на 394 млрд руб. против 439 млрд руб. месяцем ранее. На замедление указывали и данные Frank RG, потому сюрприза здесь нет. Но годовые темпы роста рублевого кредита остались высокими (24% г/г). В общем-то основное торможение пока скорее связано с активным ужесточением регуляторных норм. В ипотеке повышение ставок пока шло медленно, но оно ускоряется – здесь все впереди, т.к. банки агрессивно повышают ставки.

Рублевые депозиты растут, но достаточно скромно, за октябрь 117 млрд руб., или 0.4% м/м за год рост составил 5.5% г/г. Хотя прирост депозитов был лишь немногим больше процентных выплат, но в октябре сезонно депозитная активность низкая, потому можно говорить о том, что потихоньку рубли приходят на депозиты. Пока правда это происходит значительно медленнее, чем растет кредит. Есть нюансы... т.к. валютные средства на счетах население наращивает активнее, чем рублевые – валютные депозиты выросли на $1.06 млрд до 95.2 млрд (1.5% м/м и 8.8% г/г), несмотря на рост рублевых ставок.

Соотношение рублевых кредитов и депозитов населения вросло до нового максимума 93.3%, а чистые рублевые активы населения в банках упали до минимумов с ноября 2009 года 1.75 трлн (это в номинале, нужно учитывать, что инфляция за этот период составила ~112%). Ситуация постепенно меняется, но пока медленно. Учитывая резкий рост ставок с конца октября по депозитам и кредитам - изменение баланса рублевых сбережений и кредитов может ускориться к концу года.

P.S.: Несмотря на выплаты в августе-сентябре, средства Минфина на счетах сократились лишь немного и остаются в районе 9.2 трлн руб., в декабре часть из них уйдет на финансирование дефицита бюджета, но даже после этого останется более 6 трлн руб…

@truecon

Депозитно-кредитная активность потихоньку разворачивается, но спрос на валюту сохраняется

Банк России опубликовал данные по банковскому сектору за октябрь, рост кредитов населению немного притормозил +1.6% м/м за счет замедления потребительского кредита (1.4% м/м), но ипотека ускорилась (2.3% м/м). В деньгах кредит вырос на 394 млрд руб. против 439 млрд руб. месяцем ранее. На замедление указывали и данные Frank RG, потому сюрприза здесь нет. Но годовые темпы роста рублевого кредита остались высокими (24% г/г). В общем-то основное торможение пока скорее связано с активным ужесточением регуляторных норм. В ипотеке повышение ставок пока шло медленно, но оно ускоряется – здесь все впереди, т.к. банки агрессивно повышают ставки.

Рублевые депозиты растут, но достаточно скромно, за октябрь 117 млрд руб., или 0.4% м/м за год рост составил 5.5% г/г. Хотя прирост депозитов был лишь немногим больше процентных выплат, но в октябре сезонно депозитная активность низкая, потому можно говорить о том, что потихоньку рубли приходят на депозиты. Пока правда это происходит значительно медленнее, чем растет кредит. Есть нюансы... т.к. валютные средства на счетах население наращивает активнее, чем рублевые – валютные депозиты выросли на $1.06 млрд до 95.2 млрд (1.5% м/м и 8.8% г/г), несмотря на рост рублевых ставок.

Соотношение рублевых кредитов и депозитов населения вросло до нового максимума 93.3%, а чистые рублевые активы населения в банках упали до минимумов с ноября 2009 года 1.75 трлн (это в номинале, нужно учитывать, что инфляция за этот период составила ~112%). Ситуация постепенно меняется, но пока медленно. Учитывая резкий рост ставок с конца октября по депозитам и кредитам - изменение баланса рублевых сбережений и кредитов может ускориться к концу года.

P.S.: Несмотря на выплаты в августе-сентябре, средства Минфина на счетах сократились лишь немного и остаются в районе 9.2 трлн руб., в декабре часть из них уйдет на финансирование дефицита бюджета, но даже после этого останется более 6 трлн руб…

@truecon

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Кредит растет, депозит - нет ....

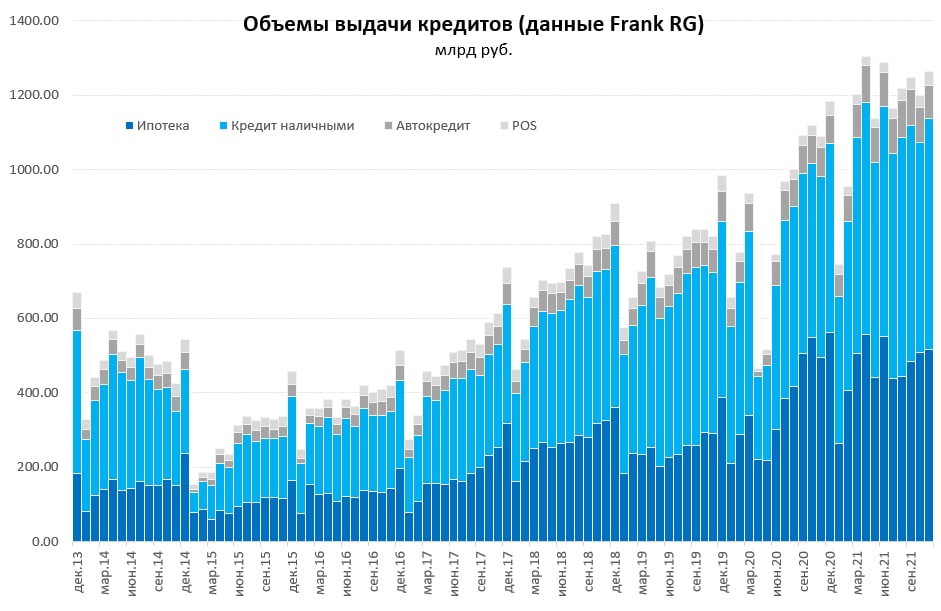

Судя по всему, несмотря на активный рост ставок, рублевый кредит населению пока значимого торможения не продемонстрировал. По данным Сбера кредит населению в ноябре вырос на 2.2% м/м (формально 1.5% м/м, но это по причине того, что 70млрд руб. ипотечного портфеля Сбер секъюритизировал) и это соответствует динамике последних месяцев. Объем выдачи кредитов в ноябре Сбером – снова рекорд 563 млрд. Сегодня вышли данные экспресс-мониторинга Frank RG – ситуация похожая, выдачи подросли до 1.26 трлн руб. в месяц (выросли кредиты наличными и ипотека). Не сказать, что здесь есть какое-то ускорение, но рост рублевого кредита остается пока стабильно высоким.

Депозитную активность, по крайней мере по данным Сбера, высокой назвать нельзя. Рублевые депозиты в ноябре снизились на ~0.2% м/м, хотя здесь может быть переток к более «щедрым» банкам. Но и валютные депозиты/счета тоже снизились, причем сразу на $0.74 млрд, или на 2.2% м/м. Как минимум в Сбер деньги физики пока не несут, но выносят активно в виде кредита. В декабре, конечно будет много бюджетных рублей в системе, посмотрим что останется в итоге на депозитах. Но пока не видно, чтобы повышение ставок создавало бурный эффект возврата рублей на счета и в финсистему.

Зампред Банка России А.Заботкин сегодня указал, что повышение на 0.25 п.п. в декабре маловероятно, будет рассмотрен широкий диапазон вариантов, а на данные по инфляции за ноябрь будут «очень внимательно смотреть». На что там смотреть итак понятно уже, потому пока базовый вариант +100 б.п. до 8.5% по ставке остается актуальным.

@truecon

Кредит растет, депозит - нет ....

Судя по всему, несмотря на активный рост ставок, рублевый кредит населению пока значимого торможения не продемонстрировал. По данным Сбера кредит населению в ноябре вырос на 2.2% м/м (формально 1.5% м/м, но это по причине того, что 70млрд руб. ипотечного портфеля Сбер секъюритизировал) и это соответствует динамике последних месяцев. Объем выдачи кредитов в ноябре Сбером – снова рекорд 563 млрд. Сегодня вышли данные экспресс-мониторинга Frank RG – ситуация похожая, выдачи подросли до 1.26 трлн руб. в месяц (выросли кредиты наличными и ипотека). Не сказать, что здесь есть какое-то ускорение, но рост рублевого кредита остается пока стабильно высоким.

Депозитную активность, по крайней мере по данным Сбера, высокой назвать нельзя. Рублевые депозиты в ноябре снизились на ~0.2% м/м, хотя здесь может быть переток к более «щедрым» банкам. Но и валютные депозиты/счета тоже снизились, причем сразу на $0.74 млрд, или на 2.2% м/м. Как минимум в Сбер деньги физики пока не несут, но выносят активно в виде кредита. В декабре, конечно будет много бюджетных рублей в системе, посмотрим что останется в итоге на депозитах. Но пока не видно, чтобы повышение ставок создавало бурный эффект возврата рублей на счета и в финсистему.

Зампред Банка России А.Заботкин сегодня указал, что повышение на 0.25 п.п. в декабре маловероятно, будет рассмотрен широкий диапазон вариантов, а на данные по инфляции за ноябрь будут «очень внимательно смотреть». На что там смотреть итак понятно уже, потому пока базовый вариант +100 б.п. до 8.5% по ставке остается актуальным.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Рублевый депозит: потихоньку разворачиваемся

Банк России опубликовал данные по банковской системе за ноябрь, хотя полного отчета опять пока нет (уже есть), но динамика уже понятна. Кредит населению вырос в рублях на 0.9% м/м после роста на 1.6% м/м. ЦБ пишет, что с учетом секъюритизации на сумму 254 млрд руб. ипотека выросла на 2.3% м/м (по данным ДомРФ ~75 млрд руб. но там по времени учет разный). Серьезно прибавили выдачи семейной ипотеки и их объем составил уже 67 млрд руб. по данным ЦБ (при ставке 4.8% оно и понятно, кто может – тот берет, за все платит Минфин). Было неплохо, если бы ЦБ опубликовал ряд с данными (по своей методологии), т.к. то, что дают рыночные источники (Cbonds) и ДомРФ по объему секъюритизации будет идти другими датами (пройдет в декабре) и прилично расходится с отчетом Банка России, а в ноябре-декабре большие объемы секъюритизации (банки перекладывают ипотеку в облигации, чтобы разгрузить капитал). Потребкредит растет на 1.6% м/м, ну а в целом кредит растет достаточно бодро, если учитывать секьюритизацию по данным ЦБ (~1.7…1.8% м/м), но все же небольшое торможение здесь присутствует.

С депозитами ситуация была интересной – население резко сократило валютные депозиты на -$2.55 млрд, опять воспользовавшись неплохим курсом? Депозиты в рублях прибавили 131 млрд руб., или 0.5%, хоть это скромненько, но определенный импульс роста депозитов все же формируется, что говорит об определенном эффекте повышения ставок Банком России и роста депозитных ставок в целом. Это определенный сигнал на то, что депозитно-кредитная активность разворачивается, хотя пока медленно т.к. темпы роста кредита значительно опережают рост рублевых депозитов. В декабре традиционно триллионный дефицит бюджета приведет к резкому сезонному росту рублевых депозитов населения.

Что имеем в итоге – повышение ставок Банк России начинает срабатывать … кредит пока растет достаточно сильно, но рублевые депозиты ожили, резкое повышение ставок в конце года, возможно, позволит удержать триллионный бюджетный дефицит на рублевых депозитах. Но объективно оценить ситуацию можно будет скорее после январской статистики.

@truecon

Рублевый депозит: потихоньку разворачиваемся

Банк России опубликовал данные по банковской системе за ноябрь, хотя полного отчета опять пока нет (уже есть), но динамика уже понятна. Кредит населению вырос в рублях на 0.9% м/м после роста на 1.6% м/м. ЦБ пишет, что с учетом секъюритизации на сумму 254 млрд руб. ипотека выросла на 2.3% м/м (по данным ДомРФ ~75 млрд руб. но там по времени учет разный). Серьезно прибавили выдачи семейной ипотеки и их объем составил уже 67 млрд руб. по данным ЦБ (при ставке 4.8% оно и понятно, кто может – тот берет, за все платит Минфин). Было неплохо, если бы ЦБ опубликовал ряд с данными (по своей методологии), т.к. то, что дают рыночные источники (Cbonds) и ДомРФ по объему секъюритизации будет идти другими датами (пройдет в декабре) и прилично расходится с отчетом Банка России, а в ноябре-декабре большие объемы секъюритизации (банки перекладывают ипотеку в облигации, чтобы разгрузить капитал). Потребкредит растет на 1.6% м/м, ну а в целом кредит растет достаточно бодро, если учитывать секьюритизацию по данным ЦБ (~1.7…1.8% м/м), но все же небольшое торможение здесь присутствует.

С депозитами ситуация была интересной – население резко сократило валютные депозиты на -$2.55 млрд, опять воспользовавшись неплохим курсом? Депозиты в рублях прибавили 131 млрд руб., или 0.5%, хоть это скромненько, но определенный импульс роста депозитов все же формируется, что говорит об определенном эффекте повышения ставок Банком России и роста депозитных ставок в целом. Это определенный сигнал на то, что депозитно-кредитная активность разворачивается, хотя пока медленно т.к. темпы роста кредита значительно опережают рост рублевых депозитов. В декабре традиционно триллионный дефицит бюджета приведет к резкому сезонному росту рублевых депозитов населения.

Что имеем в итоге – повышение ставок Банк России начинает срабатывать … кредит пока растет достаточно сильно, но рублевые депозиты ожили, резкое повышение ставок в конце года, возможно, позволит удержать триллионный бюджетный дефицит на рублевых депозитах. Но объективно оценить ситуацию можно будет скорее после январской статистики.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Россия: кредитная активность высокая, но и депозиты подтянулись

Рублевый кредит населению в декабре вырос на 1.7% м/м (1.9% с учетом секъюритизации), т.е. кредит вырос на 408 млрд руб. за месяц. Это привело к тому, что впервые в годовой прирост рублевого кредита населению превысил 5 трлн руб. и составил 5.06 трлн руб., или 25.4% г/г. В декабре все пытались взять кредиты по «старым» и льготным ставкам (по оценке ЦБ выдачи льготной ипотеки выросли до 160 млрд руб.). В целом данные подтверждают стремительный рост кредитования в конце года. Рублевый корпоративный кредит вырос на 19.8% г/г (14.7% г/г за вычетом эскроу) – достаточно активно.

Рублевые средства населения в банках традиционно для декабря резко выросли +1.53 трлн, или 5.8% м/м, кажется много, но это обычна история для декабря, рост был лишь немногим больше обычного с поправкой на сезонность. За год рублевые ресурсы населения в банках выросли на 6.8% г/г, или 1.77 трлн руб., в ноябре был рост на 6.3% г/г, в декабре 2020 года прирост был 6.5% г/г. При этом, рост валютных депозитов сократился до 0.8% г/г. Пока вряд ли мы можем говорить о каком-то бурном восстановлении рублевых сбережений, но движение в этом направление происходит, т.к. срочные депозиты прибавили в декабре очень неплохо (+0.73 трлн руб.). Население стало активнее размещать рубли в банки, хотя доля рублевых средств населения в рублевом фондировании банков остается все еще на уровнях 2015 года (33.8%).

LDR по рублевым депозитам и кредитам населения снизился до 90%, но это лишь следствие сезонного притока депозитов в декабре на фоне больших бюджетных расходов (средства Минфина в банках сократились на 2.8 трлн руб. за месяц). В целом мы пока видим высокую кредитную активность (несмотря на рост ставок) на фоне постепенного оживления депозитной активности в рублях. Повышение ставок начинает действовать, но пока эффект достаточно слабый и повышение ставки ЦБ через 10 дней можно ждать с большой уверенностью.

@truecon

Россия: кредитная активность высокая, но и депозиты подтянулись

Рублевый кредит населению в декабре вырос на 1.7% м/м (1.9% с учетом секъюритизации), т.е. кредит вырос на 408 млрд руб. за месяц. Это привело к тому, что впервые в годовой прирост рублевого кредита населению превысил 5 трлн руб. и составил 5.06 трлн руб., или 25.4% г/г. В декабре все пытались взять кредиты по «старым» и льготным ставкам (по оценке ЦБ выдачи льготной ипотеки выросли до 160 млрд руб.). В целом данные подтверждают стремительный рост кредитования в конце года. Рублевый корпоративный кредит вырос на 19.8% г/г (14.7% г/г за вычетом эскроу) – достаточно активно.

Рублевые средства населения в банках традиционно для декабря резко выросли +1.53 трлн, или 5.8% м/м, кажется много, но это обычна история для декабря, рост был лишь немногим больше обычного с поправкой на сезонность. За год рублевые ресурсы населения в банках выросли на 6.8% г/г, или 1.77 трлн руб., в ноябре был рост на 6.3% г/г, в декабре 2020 года прирост был 6.5% г/г. При этом, рост валютных депозитов сократился до 0.8% г/г. Пока вряд ли мы можем говорить о каком-то бурном восстановлении рублевых сбережений, но движение в этом направление происходит, т.к. срочные депозиты прибавили в декабре очень неплохо (+0.73 трлн руб.). Население стало активнее размещать рубли в банки, хотя доля рублевых средств населения в рублевом фондировании банков остается все еще на уровнях 2015 года (33.8%).

LDR по рублевым депозитам и кредитам населения снизился до 90%, но это лишь следствие сезонного притока депозитов в декабре на фоне больших бюджетных расходов (средства Минфина в банках сократились на 2.8 трлн руб. за месяц). В целом мы пока видим высокую кредитную активность (несмотря на рост ставок) на фоне постепенного оживления депозитной активности в рублях. Повышение ставок начинает действовать, но пока эффект достаточно слабый и повышение ставки ЦБ через 10 дней можно ждать с большой уверенностью.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Если вдруг ...

Геополитическая ситуация двинула CDS по России на уход выше максимумов 2020 года, когда показатель достигал 302 (многие смотрят CDS в которых есть пробел данных, потому кажется, что они были в районе 200 в марте 2020 года, но нет они были 302 на пике). CDS сейчас улетели до 320-325 – это также уровни весны 2016 года. Понятно, что рынок достаточно эмоционально реагирует, но если ситуация будет развиваться неблагоприятно – то в общем-то очевидно, что Банку России потребуется вмешиваться. Вмененная волатильность рубля выросла до 36% - выше максимумов 2020 года, когда было 35%.

В 2014/15 годах объем валютных депозитов населения был сопоставим с текущими уровнями около $93-95 млрд, сокращение валютных депозитов тогда составил около $10 млрд, но к началу процесса банки подходили лишь с $6 млрд наличных в начале 2014 года. На 1 января 2022 года объем валютных депозитов населения в банках был $92.8 млрд, банки нарастили валюту в кассе и банкоматах до $13.5 млрд (+$2.3 млрд за декабрь). Балансов на начало февраля нет, но по данным того же Сбера – он продолжил наращивать валюту в кассе, потому скорее всего у банков было около $15 млрд наличными было в кассе на начало февраля (ну и информация о резком росте ввоза наличной валюты до $5 млрд в декабре об этом говорит) что в общем-то покрывает основной отток сопоставимый с 2014 годом. Объем наличной валюты у ЦБ точно не известен, но это несколько десятков миллиардов.

Для стабилизации на безналичном рынке есть ряд инструментов:

✔️ Прямые интервенции на валютном рынке – это пожалуй единственный эффективный инструмент, чтобы погасить ситуацию и не допустить паники в моменте, оказывая мгновенное влияние на рынок. Банк России не любит это делать, нос суть в том, что паника кормит сама себя и только прямые интервенции могут предотвратить переход процесса в неуправляемую фазу.

✔️ Предоставление валюты через свопы, РЕПО и пр. инструменты, но это инструмент скорее направлен на пополнение валютной ликвидности в системе и не имеет мгновенного влияния на рынок. Это скорее инструмент среднесрочного воздействия и востребован он будет далеко не в любой ситуации.

✔️ Продажа валюты экспортерами (конечно, по просьбе властей), в отличие от ситуации 2014 года, валютные обязательства (особенно краткосрочные) компаний сейчас значительно ниже, а валютные активы у компаний значительны. Помимо валютных депозитов внутри есть и внешние валютные активы (депозиты). Мало того пока внешняя конъюнктура предполагает значительный приток валюты от экспорта.

✔️ Агрессивное повышение ставок – инструмент скорее отложенного действия, с большими среднесрочными экономическими издержками при использовании при резком повышении.

По-хорошему, в сложной ситуации только использование всех инструментов может давать эффективный результат, который не позволит раскрутить панические реакции, мультиплицирующие сами себя. И только прямые интервенции являются здесь инструментом прямого целевого воздействия на рынок. И их использование в нужное время и в достаточном объеме может предотвратить появление дополнительного аномального спроса на валюту...несмотря на всю нелюбовь Банка России к этому инструменту воздействия, надеюсь, это не помешает его использовать...

P.S.: Акции -10...-15%, ОФЗ +60...70 б.п. до 10.8-10.9% годовых

@truecon

Если вдруг ...

Геополитическая ситуация двинула CDS по России на уход выше максимумов 2020 года, когда показатель достигал 302 (многие смотрят CDS в которых есть пробел данных, потому кажется, что они были в районе 200 в марте 2020 года, но нет они были 302 на пике). CDS сейчас улетели до 320-325 – это также уровни весны 2016 года. Понятно, что рынок достаточно эмоционально реагирует, но если ситуация будет развиваться неблагоприятно – то в общем-то очевидно, что Банку России потребуется вмешиваться. Вмененная волатильность рубля выросла до 36% - выше максимумов 2020 года, когда было 35%.

В 2014/15 годах объем валютных депозитов населения был сопоставим с текущими уровнями около $93-95 млрд, сокращение валютных депозитов тогда составил около $10 млрд, но к началу процесса банки подходили лишь с $6 млрд наличных в начале 2014 года. На 1 января 2022 года объем валютных депозитов населения в банках был $92.8 млрд, банки нарастили валюту в кассе и банкоматах до $13.5 млрд (+$2.3 млрд за декабрь). Балансов на начало февраля нет, но по данным того же Сбера – он продолжил наращивать валюту в кассе, потому скорее всего у банков было около $15 млрд наличными было в кассе на начало февраля (ну и информация о резком росте ввоза наличной валюты до $5 млрд в декабре об этом говорит) что в общем-то покрывает основной отток сопоставимый с 2014 годом. Объем наличной валюты у ЦБ точно не известен, но это несколько десятков миллиардов.

Для стабилизации на безналичном рынке есть ряд инструментов:

✔️ Прямые интервенции на валютном рынке – это пожалуй единственный эффективный инструмент, чтобы погасить ситуацию и не допустить паники в моменте, оказывая мгновенное влияние на рынок. Банк России не любит это делать, нос суть в том, что паника кормит сама себя и только прямые интервенции могут предотвратить переход процесса в неуправляемую фазу.

✔️ Предоставление валюты через свопы, РЕПО и пр. инструменты, но это инструмент скорее направлен на пополнение валютной ликвидности в системе и не имеет мгновенного влияния на рынок. Это скорее инструмент среднесрочного воздействия и востребован он будет далеко не в любой ситуации.

✔️ Продажа валюты экспортерами (конечно, по просьбе властей), в отличие от ситуации 2014 года, валютные обязательства (особенно краткосрочные) компаний сейчас значительно ниже, а валютные активы у компаний значительны. Помимо валютных депозитов внутри есть и внешние валютные активы (депозиты). Мало того пока внешняя конъюнктура предполагает значительный приток валюты от экспорта.

✔️ Агрессивное повышение ставок – инструмент скорее отложенного действия, с большими среднесрочными экономическими издержками при использовании при резком повышении.

По-хорошему, в сложной ситуации только использование всех инструментов может давать эффективный результат, который не позволит раскрутить панические реакции, мультиплицирующие сами себя. И только прямые интервенции являются здесь инструментом прямого целевого воздействия на рынок. И их использование в нужное время и в достаточном объеме может предотвратить появление дополнительного аномального спроса на валюту...несмотря на всю нелюбовь Банка России к этому инструменту воздействия, надеюсь, это не помешает его использовать...

P.S.: Акции -10...-15%, ОФЗ +60...70 б.п. до 10.8-10.9% годовых

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

ЦБ объявил о первых мерах... пока регулаторных

Волатильность рубля выросла, но все же еще далека от турецкой лиры, сравнивать все же стоит по экстремумам, в общем-то все ждут решений США/ЕС, тем временем доллар/рубль переписывает максимумы у 80.5, РТС рванул в сторону 1000, ОФЗ двинулись на 12% на новостях о том, что «Глава комитета Госдумы по СНГ Леонид Калашников заявил, что ЛНР и ДНР будут признаны в границах Донецкой и Луганской областей». Очевидно, что в такой ситуации волатильность вырастет еще и Банку России стоило бы подумать о том, чтобы в какой-то момент выйти на рынок с интервенциями, вопрос здесь не в том, что нужно поддерживать рубль (при текущих экспортных доходах он будет возвращаться), вопрос скорее в том, что нужно ограничить волатильность, которая перерастает в панику, которая еще больше усиливает волатильность. Понятно, что сейчас все ждут конкретных решений Вашингтона и Брюсселя...

Банк России утром уже объявил стандартные меры в такой ситуации – банки смогут для нормативов использовать стоимость ценных бумаг и курс на 18 февраля 2022 года и пообещал контролировать ситуацию, будем надеяться в понятие «контролировать» все же входит и механизм прямых интервенций на валютном рынке.

P.S.: S&P Готовится пробить дно, после чего вполне возможно увидеть еще процентов 10-15 вниз.

UPD: «Я сказал, что соглашение не регулирует эти вопросы как раз. ЛНР, ДНР считают свои границы сами, мы свои границы России считаем сами. Кто-то там что-то сказал не то, но я специально оговорился, что соглашение это не тот предмет, который определяет в каких границах мы заключаем. Мы заключаем с действующими властями ЛНР, ДНР, о границах речи не идет», — сказал Калашников РБК.

@truecon

ЦБ объявил о первых мерах... пока регулаторных

Волатильность рубля выросла, но все же еще далека от турецкой лиры, сравнивать все же стоит по экстремумам, в общем-то все ждут решений США/ЕС, тем временем доллар/рубль переписывает максимумы у 80.5, РТС рванул в сторону 1000, ОФЗ двинулись на 12% на новостях о том, что «Глава комитета Госдумы по СНГ Леонид Калашников заявил, что ЛНР и ДНР будут признаны в границах Донецкой и Луганской областей». Очевидно, что в такой ситуации волатильность вырастет еще и Банку России стоило бы подумать о том, чтобы в какой-то момент выйти на рынок с интервенциями, вопрос здесь не в том, что нужно поддерживать рубль (при текущих экспортных доходах он будет возвращаться), вопрос скорее в том, что нужно ограничить волатильность, которая перерастает в панику, которая еще больше усиливает волатильность. Понятно, что сейчас все ждут конкретных решений Вашингтона и Брюсселя...

Банк России утром уже объявил стандартные меры в такой ситуации – банки смогут для нормативов использовать стоимость ценных бумаг и курс на 18 февраля 2022 года и пообещал контролировать ситуацию, будем надеяться в понятие «контролировать» все же входит и механизм прямых интервенций на валютном рынке.

P.S.: S&P Готовится пробить дно, после чего вполне возможно увидеть еще процентов 10-15 вниз.

UPD: «Я сказал, что соглашение не регулирует эти вопросы как раз. ЛНР, ДНР считают свои границы сами, мы свои границы России считаем сами. Кто-то там что-то сказал не то, но я специально оговорился, что соглашение это не тот предмет, который определяет в каких границах мы заключаем. Мы заключаем с действующими властями ЛНР, ДНР, о границах речи не идет», — сказал Калашников РБК.

@truecon

{kind=link}

#БанкРоссии #депозит #инфляция #ставки

Предварительные данные по денежной массе за май подтвердили продолжение тенденций на рост срочных депозитов населения, которые выросли еще на 0.6 трлн руб. за месяц, за последний год срочные депозиты населения прибавили 9.6 трлн руб., т.е. выросли на 44.9% г/г.

При этом, доля М0 (наличных) в денежной массе упала до 16.4%, а годовой прирост составил скромные 1.6% г/г.

В июне, учитывая повышения банками ставок по депозитам, видимо, увидим продолжение процесса активного роста срочных депозитов.

@truecon

Предварительные данные по денежной массе за май подтвердили продолжение тенденций на рост срочных депозитов населения, которые выросли еще на 0.6 трлн руб. за месяц, за последний год срочные депозиты населения прибавили 9.6 трлн руб., т.е. выросли на 44.9% г/г.

При этом, доля М0 (наличных) в денежной массе упала до 16.4%, а годовой прирост составил скромные 1.6% г/г.

В июне, учитывая повышения банками ставок по депозитам, видимо, увидим продолжение процесса активного роста срочных депозитов.

@truecon