#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

{kind=link}

#БанкРоссии #кредит #Россия #экономика

Банк России "закручивает гайки" по кредитам с высокими показателями долговой нагрузки (>80%).

@truecon

Банк России "закручивает гайки" по кредитам с высокими показателями долговой нагрузки (>80%).

@truecon

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал июльский обзор банковского сектора, что из него следует

✔️ Рост корпоративного кредита еще больше ускорился до 2.1% м/м и 20.8% г/г, причем рублевый кредит вырос на 2.6% м/м (+1.44 трлн руб.), а валютный сократился на 0.6% м/м ($0.8 млрд). Интересный момент – банки перевернули кредиты из недружественных валют в юани на $4.5 млрд, в итоге доля юаня в валютном портфеле выросла с 17% до 20%.

✔️ Кредит населению стремительно рос в июле на 1.8% м/м (+0.5 трлн руб.) и 18.2% г/г до 30.5 трлн руб. -темпы роста ускорились, на самом деле рост еще больше, т.к. в этих цифрах не учитываются 0.2 трлн руб. секъюритизированной ипотеки, с учетом которой рост ~2.4% м/м.

✔️ Рублевые депозиты компаний росли скромного 0.3% м/м (120 млрд руб.), зато валютные депозиты компаний выросли прилично – на $2.6 млрд «главным образом в юанях, у компаний нефтегазовой, металлургической и химической отраслей за счет получения экспортной выручки» у экспортеров». Правда не очень понятно, как так вышло, ведь по данным ЦБ экспорт в юанях наоборот сократился до $8.1 млрд в июле.

✔️ Депозиты населения растут активно, за июль в рублях на 3.1% м/м (+0.4 трлн руб.), а вот валютные депозиты населения продолжали уверенно сокращаться на 1.9% м/м (-$0.9 млрд) в основном, видимо, за счет вывода на зарубежные счета.

Из данных ЦБ следует, что рублевый кредит рос ударными темпами, как у населения, так и у компаний ... а экспортеры все же придержали валюту в июле на счетах в июле в приличном для современного российского рынка объеме.

@truecon

Банк России опубликовал июльский обзор банковского сектора, что из него следует

✔️ Рост корпоративного кредита еще больше ускорился до 2.1% м/м и 20.8% г/г, причем рублевый кредит вырос на 2.6% м/м (+1.44 трлн руб.), а валютный сократился на 0.6% м/м ($0.8 млрд). Интересный момент – банки перевернули кредиты из недружественных валют в юани на $4.5 млрд, в итоге доля юаня в валютном портфеле выросла с 17% до 20%.

✔️ Кредит населению стремительно рос в июле на 1.8% м/м (+0.5 трлн руб.) и 18.2% г/г до 30.5 трлн руб. -темпы роста ускорились, на самом деле рост еще больше, т.к. в этих цифрах не учитываются 0.2 трлн руб. секъюритизированной ипотеки, с учетом которой рост ~2.4% м/м.

✔️ Рублевые депозиты компаний росли скромного 0.3% м/м (120 млрд руб.), зато валютные депозиты компаний выросли прилично – на $2.6 млрд «главным образом в юанях, у компаний нефтегазовой, металлургической и химической отраслей за счет получения экспортной выручки» у экспортеров». Правда не очень понятно, как так вышло, ведь по данным ЦБ экспорт в юанях наоборот сократился до $8.1 млрд в июле.

✔️ Депозиты населения растут активно, за июль в рублях на 3.1% м/м (+0.4 трлн руб.), а вот валютные депозиты населения продолжали уверенно сокращаться на 1.9% м/м (-$0.9 млрд) в основном, видимо, за счет вывода на зарубежные счета.

Из данных ЦБ следует, что рублевый кредит рос ударными темпами, как у населения, так и у компаний ... а экспортеры все же придержали валюту в июле на счетах в июле в приличном для современного российского рынка объеме.

@truecon

{kind=link}

#Россия #банки #кредит #БанкРоссии #ставки

В надежде, что повышение ставки до 12% - это временное недоразумение и ожидании ужесточения макропруденциальных мер, банки за август постарались на славу и выдали рекордный за всю историю объем кредитов 1.81 трлн руб. за месяц по данным экспресс-мониторинга Frank RG, конечно, по "старым ставкам", из них: ипотека 860 млрд руб., кредит наличными 740 млрд руб.

Конечно этот рекорд вряд ли скоро перебьют, а в ближайшие месяцы объемы будут пикировать вниз. Но тем самым банки сами положили жирный кирпичик в процесс повышения ставки. Хотя, лично я не думаю, что разовый разгон кредита по старым ставкам должен сильно влиять на решение по ключевой ставке, но свою лепту он внесет.

P.S.: Банки взвинтили полугодовые ставки ROISFIX до диапазона 12.5-13% ... кривая ОФЗ вся уехала на ~11.5% после несостоявшихся аукционов... все будут ждать 15 сентября

@truecon

В надежде, что повышение ставки до 12% - это временное недоразумение и ожидании ужесточения макропруденциальных мер, банки за август постарались на славу и выдали рекордный за всю историю объем кредитов 1.81 трлн руб. за месяц по данным экспресс-мониторинга Frank RG, конечно, по "старым ставкам", из них: ипотека 860 млрд руб., кредит наличными 740 млрд руб.

Конечно этот рекорд вряд ли скоро перебьют, а в ближайшие месяцы объемы будут пикировать вниз. Но тем самым банки сами положили жирный кирпичик в процесс повышения ставки. Хотя, лично я не думаю, что разовый разгон кредита по старым ставкам должен сильно влиять на решение по ключевой ставке, но свою лепту он внесет.

P.S.: Банки взвинтили полугодовые ставки ROISFIX до диапазона 12.5-13% ... кривая ОФЗ вся уехала на ~11.5% после несостоявшихся аукционов... все будут ждать 15 сентября

@truecon

#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #кредит #ликвидность

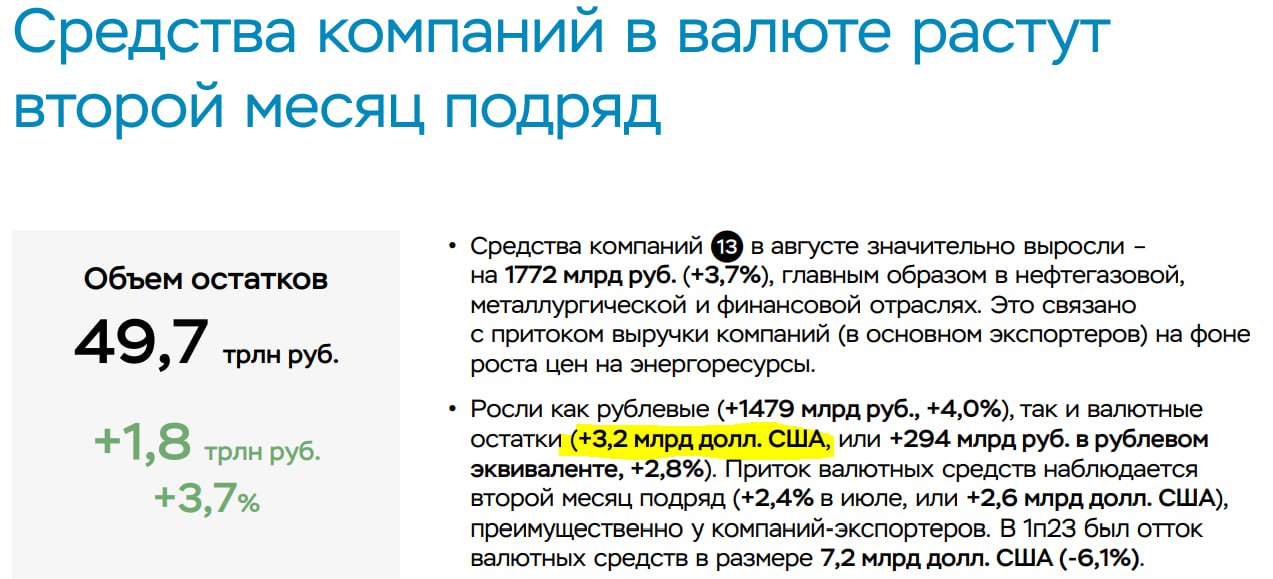

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #кредит #ликвидность #CNY

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

{kind=link}

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал очередной Обзор рисков финансовых рынков за сентябрь ...

✔️ Крупнейшие экспортеры продали валюты на $9.2 млрд за сентябрь, что на $2 млрд больше августовских продаж. Причем в августе экспортеры продавали только 72% валютной выручки (без учета рублевой), в июле было 67%. Но к сентябрьским продажам можно добавить еще продажи ЦБ на ~$1.8 млрд для компенсации погашения еврооблигаций Минфина на $3 млрд ($2.5 млрд в пользу российских резидентов).

✔️ Нетто-продавцы валюты - это СЗКО (на 385 млрд руб.) и нефинансовые компании (173 млрд руб.), а покупали валюту прочие банки (510 млрд руб. – импорт/отток) и нерезиденты (рекордные 156 млрд руб. – отток/возврат рублей с оффшора). Население начало покупать валюту, но не очень много – 39.4 млрд.

✔️ Доля юаня в торгах на валютном рынке, впервые за последние месяцы немного снизилась с 44.7% до 43.3%. Доля юаня в импорте выросла до 38%, в экспорте – до 29%, баланс торговли в китайской валюте близок к нулю. Доля депозитов населения в "нетоксичных" валютах подросла до 15.7%, компаний – до 47.3%, доля кредитов в них выросла до 27.8% ... в основном это юань.

В обзоре еще много интересного, но самое интересное – это врезка про покупателей/продавцов валюты: 89% чистого предложения валюты на рынке – это зарубежные компании (дочки/внучки/правнучки экспортеров)... российские компании с июля стали чистыми покупателями валюты ... но основные покупатели – это иностранные банки дружественных стран, которые продают рубли, пришедшие к ним в виде оттока капитала и оплаты импорта и дочки иностранных банков (тоже импорт и отток).

В целом это подтверждает выводы о том, что валюта накапливается на оффшоре и приходит на российский рынок лишь в ограниченном объеме по необходимости (валютный сегмент переезжает на оффшор). Рубли же, поступающие на оффшор (импорт и отток капитала) возвращаются в виде оплаты за экспорт и продаж иностранных банков.

P.S.: Приличный спрос на валюту в объеме 0.6 трлн руб. ($7.5 млрд) с начала года обеспечили небанковские финансовые организации (выкуп активов и вывод капитала).

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков за сентябрь ...

✔️ Крупнейшие экспортеры продали валюты на $9.2 млрд за сентябрь, что на $2 млрд больше августовских продаж. Причем в августе экспортеры продавали только 72% валютной выручки (без учета рублевой), в июле было 67%. Но к сентябрьским продажам можно добавить еще продажи ЦБ на ~$1.8 млрд для компенсации погашения еврооблигаций Минфина на $3 млрд ($2.5 млрд в пользу российских резидентов).

✔️ Нетто-продавцы валюты - это СЗКО (на 385 млрд руб.) и нефинансовые компании (173 млрд руб.), а покупали валюту прочие банки (510 млрд руб. – импорт/отток) и нерезиденты (рекордные 156 млрд руб. – отток/возврат рублей с оффшора). Население начало покупать валюту, но не очень много – 39.4 млрд.

✔️ Доля юаня в торгах на валютном рынке, впервые за последние месяцы немного снизилась с 44.7% до 43.3%. Доля юаня в импорте выросла до 38%, в экспорте – до 29%, баланс торговли в китайской валюте близок к нулю. Доля депозитов населения в "нетоксичных" валютах подросла до 15.7%, компаний – до 47.3%, доля кредитов в них выросла до 27.8% ... в основном это юань.

В обзоре еще много интересного, но самое интересное – это врезка про покупателей/продавцов валюты: 89% чистого предложения валюты на рынке – это зарубежные компании (дочки/внучки/правнучки экспортеров)... российские компании с июля стали чистыми покупателями валюты ... но основные покупатели – это иностранные банки дружественных стран, которые продают рубли, пришедшие к ним в виде оттока капитала и оплаты импорта и дочки иностранных банков (тоже импорт и отток).

В целом это подтверждает выводы о том, что валюта накапливается на оффшоре и приходит на российский рынок лишь в ограниченном объеме по необходимости (валютный сегмент переезжает на оффшор). Рубли же, поступающие на оффшор (импорт и отток капитала) возвращаются в виде оплаты за экспорт и продаж иностранных банков.

P.S.: Приличный спрос на валюту в объеме 0.6 трлн руб. ($7.5 млрд) с начала года обеспечили небанковские финансовые организации (выкуп активов и вывод капитала).

@truecon

{kind=link}

#Россия #БанкРоссии #ставки #кредит

Кредитование населения остывает

Предварительные данные по выдаче потребительских кредитов от Frank RG указывают на дальнейшее охлаждение кредитования: объем выдачи сократился на 10.5% м/м и составил 1.37 трлн руб., правда это все еще +22.2% г/г.

✔️ Наиболее сильное охлаждение там, где фактически присутствуют прямые ограничения на выдачу кредитов, т.е. кредит наличными, который сократился до 458.5 млрд руб.

✔️ Ипотека остывает медленнее -7.25% м/м до 718 млрд руб. выдач, что понятно на фоне сохранения больших объемов льготных кредитов, но здесь грядет ужесточение (в т.ч. повышение первого взноса до 30%). При текущей ставке по ипотеке без льгот (16.2%) охлаждение здесь неминуемо продолжится. По данным Домклик заявки на ипотечный кредит сокращались в ноябре (-12% м/м), как и количество ипотечных сделок.

✔️ Автокредит тоже сокращался на 11.7% м/м до 147.4 млрд, POS-кредит без больших изменений.

Кредит населению остывает, что обусловлено пока больше мерами макропруденциального регулирования, в т.ч. прямыми ограничениями потребкредита. Объемы кредитования, после резкого всплеска осенью, вернулись на уровни весны 2023 года, низкими уровни выдач вряд ли можно назвать, но кредит разворачивается и основные эффекты от ужесточения еще впереди.

Итого имеем факторы по ставке:

«➖» кредит населению и рост сбережений;

«➕» рост корп. кредита, рост расходов бюджета, дефицит рабочей силы (рост зарплат), рост тарифов и эффект переноса курса.

P.S.: Определяющими для решения по ставкам будет инфляция сегодня и на следующей неделе, а также данные по инфляционным ожиданиям.

@truecon

Кредитование населения остывает

Предварительные данные по выдаче потребительских кредитов от Frank RG указывают на дальнейшее охлаждение кредитования: объем выдачи сократился на 10.5% м/м и составил 1.37 трлн руб., правда это все еще +22.2% г/г.

✔️ Наиболее сильное охлаждение там, где фактически присутствуют прямые ограничения на выдачу кредитов, т.е. кредит наличными, который сократился до 458.5 млрд руб.

✔️ Ипотека остывает медленнее -7.25% м/м до 718 млрд руб. выдач, что понятно на фоне сохранения больших объемов льготных кредитов, но здесь грядет ужесточение (в т.ч. повышение первого взноса до 30%). При текущей ставке по ипотеке без льгот (16.2%) охлаждение здесь неминуемо продолжится. По данным Домклик заявки на ипотечный кредит сокращались в ноябре (-12% м/м), как и количество ипотечных сделок.

✔️ Автокредит тоже сокращался на 11.7% м/м до 147.4 млрд, POS-кредит без больших изменений.

Кредит населению остывает, что обусловлено пока больше мерами макропруденциального регулирования, в т.ч. прямыми ограничениями потребкредита. Объемы кредитования, после резкого всплеска осенью, вернулись на уровни весны 2023 года, низкими уровни выдач вряд ли можно назвать, но кредит разворачивается и основные эффекты от ужесточения еще впереди.

Итого имеем факторы по ставке:

«➖» кредит населению и рост сбережений;

«➕» рост корп. кредита, рост расходов бюджета, дефицит рабочей силы (рост зарплат), рост тарифов и эффект переноса курса.

P.S.: Определяющими для решения по ставкам будет инфляция сегодня и на следующей неделе, а также данные по инфляционным ожиданиям.

@truecon

{kind=link}