Forwarded from Аналитика Т-Инвестиций

Совкомбанк: первое IPO банка за восемь лет

Один из крупнейших частных банков страны собирается разместить акции на сумму около 10 млрд рублей (примерно 4% от капитала банка) на Мосбирже. Предполагается, что размещение пройдет по схеме cash-in. Ценовой диапазон установлен на уровне 10,5—11,5 рублей за акцию.

Мы проанализировали бизнес банка и выделили ряд причин, почему участие в его IPO может быть интересно.

➕ Совкомбанк — это системно значимый банк с диверсифицированным портфелем продуктов. Банк охватывает все сегменты розничного кредитования. Причем на обеспеченные кредиты (ипотека и автокредиты), по которым доля просрочек, как правило, ниже, приходится более 60% розничного портфеля. Отдельно стоит отметить карту рассрочки Халва, у которой на данный момент нет конкурентов на рынке. Она является мощным драйвером продаж других продуктов Совкомбанка. Кредитованием юрлиц Совкомбанк тоже занимается. Среди его клиентов — более 260 компаний из списка 500 крупнейших компаний России. А по объемам кредитования малого и среднего бизнеса Совкомбанк занимает 6-е место в России.

Помимо банковских направлений, банк предоставляет услуги страхования, лизинга, факторинга, а также управляет цифровой площадкой для закупок. Диверсифицированный портфель продуктов позволяет банку зарабатывать на любом этапе экономических циклов.

➕ Активный рост бизнеса. За последние 10 лет капитал банка вырос в 17 раз, а величина активов росла в 3,5 раза быстрее активов всей банковской отрасли в стране. Средний уровень рентабельности собственного капитала (ROE) за период с 2005 года составляет 29%. Совокупное число розничных клиентов банка на конец первого полугодия 2023-го составляет 14,5 млн клиентов, из которых более 40% — это активные клиенты. В основе стратегии развития банка лежит сочетание органического роста и неорганического (путем реализации M&A-сделок). Только за последние 10 лет банк провел 25 успешных M&A-сделок.

Что касается текущих финансовых результатов, то за 9 месяцев 2023-го Совкомбанк нарастил чистые процентные доходы на 49% г/г (до 103,8 млрд рублей), а комиссионные доходы — на 8% г/г (до 26,5 млрд рублей).

➕ Стабильный банк. Качество кредитного портфеля находится на хорошем уровне: доля просроченных кредитов — всего 3,5%, а стоимость риска — всего 2% (по итогам третьего квартала). Банк также регулярно следит за тем, чтобы уровень достаточности капитала был выше минимально допустимых нормативов.

📍 Достаточность базового капитала банка (Н1.1) на уровне 8,9% по итогам 9 месяцев 2023-го (допустимый минимум — 8%).

📍 достаточность основного капитала банка (Н1.2) на уровне 10,5% допустимый минимум — 9,5%).

📍 Достаточность собственных средств (капитала) банка (Н1.0) на уровне 11,9% (допустимый минимум — 11,5%);

Поэтому сомнений в устойчивости банка нет.

➕ Будет платить дивиденды. В ноябре Наблюдательный Совет Совкомбанка утвердил дивидендную политику, которая предусматривает выплату 25—50% от чистой прибыли по МСФО. Исключением могут быть случаи, когда банк несет крупные единовременные затраты, например на большие M&A-сделки. При этом достаточность капитала Н1.0 после выплаты дивидендов не может опуститься ниже 11,5%.

Подробнее о банке, его перспективах и оценке перед размещением — рассказываем в нашем обзоре.

#россия #размещение

Один из крупнейших частных банков страны собирается разместить акции на сумму около 10 млрд рублей (примерно 4% от капитала банка) на Мосбирже. Предполагается, что размещение пройдет по схеме cash-in. Ценовой диапазон установлен на уровне 10,5—11,5 рублей за акцию.

Мы проанализировали бизнес банка и выделили ряд причин, почему участие в его IPO может быть интересно.

➕ Совкомбанк — это системно значимый банк с диверсифицированным портфелем продуктов. Банк охватывает все сегменты розничного кредитования. Причем на обеспеченные кредиты (ипотека и автокредиты), по которым доля просрочек, как правило, ниже, приходится более 60% розничного портфеля. Отдельно стоит отметить карту рассрочки Халва, у которой на данный момент нет конкурентов на рынке. Она является мощным драйвером продаж других продуктов Совкомбанка. Кредитованием юрлиц Совкомбанк тоже занимается. Среди его клиентов — более 260 компаний из списка 500 крупнейших компаний России. А по объемам кредитования малого и среднего бизнеса Совкомбанк занимает 6-е место в России.

Помимо банковских направлений, банк предоставляет услуги страхования, лизинга, факторинга, а также управляет цифровой площадкой для закупок. Диверсифицированный портфель продуктов позволяет банку зарабатывать на любом этапе экономических циклов.

➕ Активный рост бизнеса. За последние 10 лет капитал банка вырос в 17 раз, а величина активов росла в 3,5 раза быстрее активов всей банковской отрасли в стране. Средний уровень рентабельности собственного капитала (ROE) за период с 2005 года составляет 29%. Совокупное число розничных клиентов банка на конец первого полугодия 2023-го составляет 14,5 млн клиентов, из которых более 40% — это активные клиенты. В основе стратегии развития банка лежит сочетание органического роста и неорганического (путем реализации M&A-сделок). Только за последние 10 лет банк провел 25 успешных M&A-сделок.

Что касается текущих финансовых результатов, то за 9 месяцев 2023-го Совкомбанк нарастил чистые процентные доходы на 49% г/г (до 103,8 млрд рублей), а комиссионные доходы — на 8% г/г (до 26,5 млрд рублей).

➕ Стабильный банк. Качество кредитного портфеля находится на хорошем уровне: доля просроченных кредитов — всего 3,5%, а стоимость риска — всего 2% (по итогам третьего квартала). Банк также регулярно следит за тем, чтобы уровень достаточности капитала был выше минимально допустимых нормативов.

📍 Достаточность базового капитала банка (Н1.1) на уровне 8,9% по итогам 9 месяцев 2023-го (допустимый минимум — 8%).

📍 достаточность основного капитала банка (Н1.2) на уровне 10,5% допустимый минимум — 9,5%).

📍 Достаточность собственных средств (капитала) банка (Н1.0) на уровне 11,9% (допустимый минимум — 11,5%);

Поэтому сомнений в устойчивости банка нет.

➕ Будет платить дивиденды. В ноябре Наблюдательный Совет Совкомбанка утвердил дивидендную политику, которая предусматривает выплату 25—50% от чистой прибыли по МСФО. Исключением могут быть случаи, когда банк несет крупные единовременные затраты, например на большие M&A-сделки. При этом достаточность капитала Н1.0 после выплаты дивидендов не может опуститься ниже 11,5%.

Подробнее о банке, его перспективах и оценке перед размещением — рассказываем в нашем обзоре.

#россия #размещение

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Финальный аккорд Банка России

Сегодня состоялось заседание Банка России, на котором регулятор повысил ключевую ставку на 100 б.п., до 16% годовых. Как мы и писали ранее, ЦБ предметно обсуждал два решения — сохранить ставку на уровне 15% или повысить ее до 16%. Однако более существенное отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023-го, а также сохраняющееся крепкое кредитование и рост инфляционных ожиданий побудили регулятора выбрать более жесткие меры. Сигнал регулятора — нейтральный. При этом Банк России подчеркивает, что возвращение инфляции к цели (4%) потребует продолжительного периода поддержания жестких денежно-кредитных условий в экономике.

По итогам 2023 года регулятор ожидает инфляцию вблизи верхней границы прогнозного диапазона 7—7,5%, а по итогам 2024-го — на уровне 4—4,5%. При этом, по оценке Банка России, рост ВВП в 2023 году сложится выше октябрьского прогноза и превысит 3% г/г.

Подробнее с решением регулятора можно ознакомиться в его пресс-релизе.

Наше мнение

В целом сегодняшнее решение регулятора и его пресс-релиз во многом пересекаются с нашим комментарием, который мы давали накануне заседания. С большой долей вероятности мы увидели пик по ставке в текущем цикле. В ближайшие месяцы объемы кредитования должны замедлиться на фоне высоких процентных ставок, а также принятых ранее макропруденциальных мер. А перенос летнего ослабления рубля в цены уже близок к завершению, с учетом осеннего укрепления национальной валюты. Все это поможет существенно ослабить инфляционное давление, которое мы наблюдали этой осенью. Сам регулятор на пресс-конференции также отметил, что близок к завершению цикла повышения ставки.

На этом фоне мы сохраняем наши рекомендации на долговом рынке, которые давали ранее. А именно:

➕ фиксация высоких доходностей в корпоративном долге;

➕ сохранение позиций во флоатерах;

➖ негативный взгляд на ближний участок кривой ОФЗ.

Рынок акций на этом фоне выглядит скорее нейтрально, как и наша локальная валюта, которая, вероятно, продолжит торговаться примерно на текущих уровнях до конца года.

#россия #макро

Сегодня состоялось заседание Банка России, на котором регулятор повысил ключевую ставку на 100 б.п., до 16% годовых. Как мы и писали ранее, ЦБ предметно обсуждал два решения — сохранить ставку на уровне 15% или повысить ее до 16%. Однако более существенное отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023-го, а также сохраняющееся крепкое кредитование и рост инфляционных ожиданий побудили регулятора выбрать более жесткие меры. Сигнал регулятора — нейтральный. При этом Банк России подчеркивает, что возвращение инфляции к цели (4%) потребует продолжительного периода поддержания жестких денежно-кредитных условий в экономике.

По итогам 2023 года регулятор ожидает инфляцию вблизи верхней границы прогнозного диапазона 7—7,5%, а по итогам 2024-го — на уровне 4—4,5%. При этом, по оценке Банка России, рост ВВП в 2023 году сложится выше октябрьского прогноза и превысит 3% г/г.

Подробнее с решением регулятора можно ознакомиться в его пресс-релизе.

Наше мнение

В целом сегодняшнее решение регулятора и его пресс-релиз во многом пересекаются с нашим комментарием, который мы давали накануне заседания. С большой долей вероятности мы увидели пик по ставке в текущем цикле. В ближайшие месяцы объемы кредитования должны замедлиться на фоне высоких процентных ставок, а также принятых ранее макропруденциальных мер. А перенос летнего ослабления рубля в цены уже близок к завершению, с учетом осеннего укрепления национальной валюты. Все это поможет существенно ослабить инфляционное давление, которое мы наблюдали этой осенью. Сам регулятор на пресс-конференции также отметил, что близок к завершению цикла повышения ставки.

На этом фоне мы сохраняем наши рекомендации на долговом рынке, которые давали ранее. А именно:

➕ фиксация высоких доходностей в корпоративном долге;

➕ сохранение позиций во флоатерах;

➖ негативный взгляд на ближний участок кривой ОФЗ.

Рынок акций на этом фоне выглядит скорее нейтрально, как и наша локальная валюта, которая, вероятно, продолжит торговаться примерно на текущих уровнях до конца года.

#россия #макро

Forwarded from Аналитика Т-Инвестиций

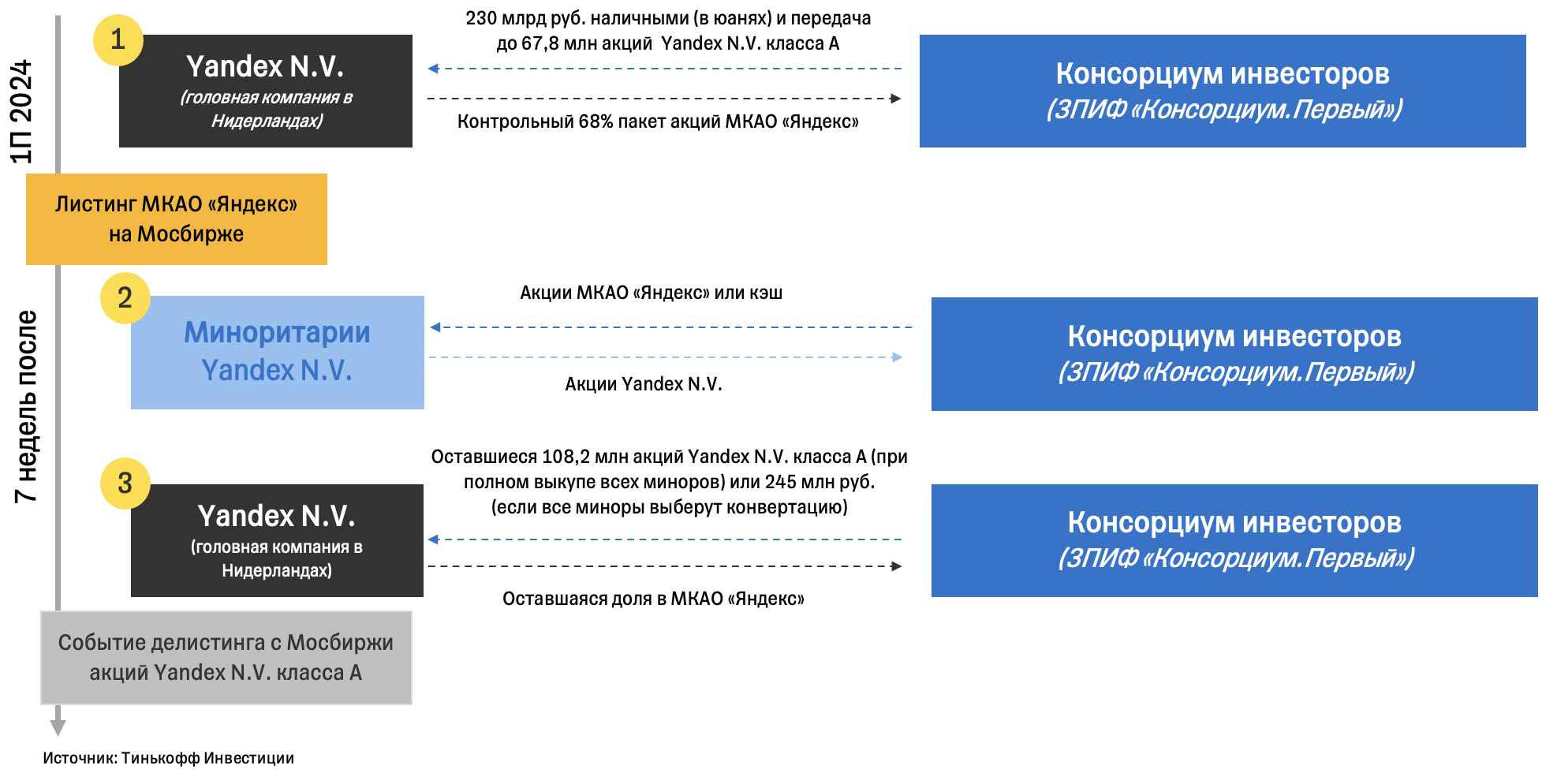

Реструктуризация Яндекса: новые подробности (1/2)

Сегодня утром IT-гигант опубликовал новости о продвижении процесса разделения своего бизнеса. Разбираем основные этапы озвученной сделки и пытаемся описать общую картину происходящего.

Сама по себе сделка состоит из двух этапов, описанных в пресс-релизе на английском языке. Однако, на наш взгляд, для понимания схемы взаимодействия сторон, ее можно разделить на три этапа, выделяя некоторый промежуточный этап взаимодействия с миноритарными инвесторами. В пресс-релизе компании деталей относительно этого этапа почти не было, поэтому мы решили сделать некоторые предположения насчет того, как это вписывается в озвученную форму сделки.

Этапы сделки

1️⃣ Нидерландская головная компания Yandex N.V. продаст контрольный пакет акций МКАО “Яндекс” консорциуму. МКАО “Яндекс” является владельцем российского юрлица и активов. Компанию зарегистрировали в декабре 2023-го в специальном административном районе (САР) на острове Октябрьский в Калининградской области.

Покупателем пакета МКАО “Яндекс” выступает ЗПИФ “Консорциум. Первый”, по большей части состоящий из менеджмента российского бизнеса Яндекса, а также четырех финансовых инвесторов:

📍FMP — компания, специально созданная и принадлежащая менеджменту российского Яндекса (до 50 человек, при этом ни одно физлицо в конечном итоге не будет иметь косвенного экономического интереса в МКАО “Яндекс” выше 5%);

📍Argonaut — ЗПИФ под владением ПАО “Лукойл”;

📍Infinity Management полностью подконтрольный Александру Чачаве (основатель фонда LETA Capital VC и владелец бывшего актива VK My.Games);

📍IT.Elaboration полностью подконтрольный бизнесмену Павлу Прассу (владелец специализированного депозитария INFINITUM);

📍Meridian-Servis полностью подконтрольный бизнесмену Александру Рязанову.

На первом этапе сделки Yandex N.V. передаст консорциуму инвесторов контрольный пакет в 68% МКАО “Яндекс” за 230 млрд руб. и до 67,8 млн акций Yandex N.V класса А. Для реализации данного этапа необходимо разрешение регулирующих органов и одобрение акционеров. Компания ожидает закрытия этого этапа сделки в первой половине 2024 года.

Листинг новой российской компании МКАО “Яндекс” на Мосбирже состоится до завершения первого этапа сделки.

2️⃣ Промежуточный этап. По нашим предположениям, консорциум анонсирует для миноритариев Yandex N.V. публичное предложение, которое будет включать несколько опций:

📍обмен акций Yandex N.V. на акции российской компании МКАО “Яндекс”;

📍либо выкуп этих акций у миноритариев за денежное вознаграждение.

Одним из ключевых элементов реорганизации Яндекса является возможность обмена акций головного нидерландского холдинга Yandex N.V. на бумаги новой российской компании. По данным СМИ, иностранные акционеры и члены совета директоров не одобряют идею такой конвертации, так как считают её дискриминационной для иностранных акционеров голландской Yandex N.V. (ведь из-за санкционной политики они не смогут перейти в российскую компанию). Поэтому для иностранных акционеров приемлемых варианта будет, скорее всего, два:

📍выкуп их акций с дисконтом в 50% к рыночной цене;

📍либо они могут предпочесть не участвовать в предложении и остаться акционером Yandex N.V.

Для российских миноритариев, вероятно, наиболее приемлемой опцией будет именно обмен на акции российской компании. Однако опция выкупа тоже, скорее всего, будет предложена. Здесь интересным моментом является именно цена, так как для иностранных инвесторов будет дисконт в 50% к оценке компании, определенный правительством. При этом непонятно, будет ли цена такой же в предложении для российских инвесторов.

Ожидаем, что по результатам этого этапа консорциуму удастся консолидировать крупный пакет бумаг Yandex N.V., оставшийся у миноритариев, для того, чтобы на последнем этапе обменять его на оставшуюся долю в МКАО “Яндекс”.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия

Сегодня утром IT-гигант опубликовал новости о продвижении процесса разделения своего бизнеса. Разбираем основные этапы озвученной сделки и пытаемся описать общую картину происходящего.

Сама по себе сделка состоит из двух этапов, описанных в пресс-релизе на английском языке. Однако, на наш взгляд, для понимания схемы взаимодействия сторон, ее можно разделить на три этапа, выделяя некоторый промежуточный этап взаимодействия с миноритарными инвесторами. В пресс-релизе компании деталей относительно этого этапа почти не было, поэтому мы решили сделать некоторые предположения насчет того, как это вписывается в озвученную форму сделки.

Этапы сделки

1️⃣ Нидерландская головная компания Yandex N.V. продаст контрольный пакет акций МКАО “Яндекс” консорциуму. МКАО “Яндекс” является владельцем российского юрлица и активов. Компанию зарегистрировали в декабре 2023-го в специальном административном районе (САР) на острове Октябрьский в Калининградской области.

Покупателем пакета МКАО “Яндекс” выступает ЗПИФ “Консорциум. Первый”, по большей части состоящий из менеджмента российского бизнеса Яндекса, а также четырех финансовых инвесторов:

📍FMP — компания, специально созданная и принадлежащая менеджменту российского Яндекса (до 50 человек, при этом ни одно физлицо в конечном итоге не будет иметь косвенного экономического интереса в МКАО “Яндекс” выше 5%);

📍Argonaut — ЗПИФ под владением ПАО “Лукойл”;

📍Infinity Management полностью подконтрольный Александру Чачаве (основатель фонда LETA Capital VC и владелец бывшего актива VK My.Games);

📍IT.Elaboration полностью подконтрольный бизнесмену Павлу Прассу (владелец специализированного депозитария INFINITUM);

📍Meridian-Servis полностью подконтрольный бизнесмену Александру Рязанову.

На первом этапе сделки Yandex N.V. передаст консорциуму инвесторов контрольный пакет в 68% МКАО “Яндекс” за 230 млрд руб. и до 67,8 млн акций Yandex N.V класса А. Для реализации данного этапа необходимо разрешение регулирующих органов и одобрение акционеров. Компания ожидает закрытия этого этапа сделки в первой половине 2024 года.

Листинг новой российской компании МКАО “Яндекс” на Мосбирже состоится до завершения первого этапа сделки.

2️⃣ Промежуточный этап. По нашим предположениям, консорциум анонсирует для миноритариев Yandex N.V. публичное предложение, которое будет включать несколько опций:

📍обмен акций Yandex N.V. на акции российской компании МКАО “Яндекс”;

📍либо выкуп этих акций у миноритариев за денежное вознаграждение.

Одним из ключевых элементов реорганизации Яндекса является возможность обмена акций головного нидерландского холдинга Yandex N.V. на бумаги новой российской компании. По данным СМИ, иностранные акционеры и члены совета директоров не одобряют идею такой конвертации, так как считают её дискриминационной для иностранных акционеров голландской Yandex N.V. (ведь из-за санкционной политики они не смогут перейти в российскую компанию). Поэтому для иностранных акционеров приемлемых варианта будет, скорее всего, два:

📍выкуп их акций с дисконтом в 50% к рыночной цене;

📍либо они могут предпочесть не участвовать в предложении и остаться акционером Yandex N.V.

Для российских миноритариев, вероятно, наиболее приемлемой опцией будет именно обмен на акции российской компании. Однако опция выкупа тоже, скорее всего, будет предложена. Здесь интересным моментом является именно цена, так как для иностранных инвесторов будет дисконт в 50% к оценке компании, определенный правительством. При этом непонятно, будет ли цена такой же в предложении для российских инвесторов.

Ожидаем, что по результатам этого этапа консорциуму удастся консолидировать крупный пакет бумаг Yandex N.V., оставшийся у миноритариев, для того, чтобы на последнем этапе обменять его на оставшуюся долю в МКАО “Яндекс”.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия

Forwarded from Аналитика Т-Инвестиций

Реструктуризация Яндекса: новые подробности (2/2)

3️⃣ Завершающий этап сделки. Консорциум инвесторов передаст свой пакет акций Yandex N.V. и денежные средства взамен на оставшуюся долю в МКАО “Яндекс”.

Каков будет точный объем акций и наличности, сейчас сказать нельзя, так как это зависит от того, насколько успешно пройдет процесс обмена в предыдущем этапе. Если малое количество иностранных миноритариев решит участвовать в выкупе или обмене, то консорциум будет платить в основном наличностью. Если большая часть миноритариев решит участвовать в выкупе или обмене, то большая часть второй оплаты будет в акциях Yandex N.V.

В это же время ожидается делистинг акций Yandex N.V. класса А с Мосбиржи.

❓Ну и что

Продвижения в вопросе реструктуризации бизнеса — позитивный сигнал для акций Яндекса. С фундаментальной точки зрения бумаги также сохраняют свою привлекательность. Сохраняем рекомендацию покупать бумаги и таргет для них на уровне 3 676 руб./акцию.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия #идея

3️⃣ Завершающий этап сделки. Консорциум инвесторов передаст свой пакет акций Yandex N.V. и денежные средства взамен на оставшуюся долю в МКАО “Яндекс”.

Каков будет точный объем акций и наличности, сейчас сказать нельзя, так как это зависит от того, насколько успешно пройдет процесс обмена в предыдущем этапе. Если малое количество иностранных миноритариев решит участвовать в выкупе или обмене, то консорциум будет платить в основном наличностью. Если большая часть миноритариев решит участвовать в выкупе или обмене, то большая часть второй оплаты будет в акциях Yandex N.V.

В это же время ожидается делистинг акций Yandex N.V. класса А с Мосбиржи.

❓Ну и что

Продвижения в вопросе реструктуризации бизнеса — позитивный сигнал для акций Яндекса. С фундаментальной точки зрения бумаги также сохраняют свою привлекательность. Сохраняем рекомендацию покупать бумаги и таргет для них на уровне 3 676 руб./акцию.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Мы отобрали 46 крупнейших российских компаний, которые могут выплатить щедрые дивиденды в 2024 году. По нашим оценкам, средняя дивидендная доходность этих компаний в составит 9,6%, а совокупный объем их див. выплат может приблизиться к 5,1 трлн рублей (+66% г/г).

📍Самый большой объем дивидендов ждем от нефтегаза — около 2,9 трлн руб. (+46% г/г). Что касается отдельных игроков, то щедрые дивиденды стоит ждать от Лукойла, Роснефти, Газпром нефти и, возможно, Газпрома. Следом идут металлурги (940 млрд руб.) и финансовый сектор (805 млрд руб.), где большую часть, скорее всего, выплатит Сбер (745 млрд руб.).

📍Самую высокую дивидендную доходность могут принести акции Лукойла, префы Сургутнефтегаза, бумаги Русагро и United Medical Group (ЕМС) — около 17—20%.

📍Наиболее привлекательными дивидендными акциями, на наш взгляд, являются бумаги Лукойла, ММК, Магнита и Сбера. Помимо дивидендного потенциала у них есть хорошая фундаментальная составляющая.

Подробнее

#россия #дивиденды

📍Самый большой объем дивидендов ждем от нефтегаза — около 2,9 трлн руб. (+46% г/г). Что касается отдельных игроков, то щедрые дивиденды стоит ждать от Лукойла, Роснефти, Газпром нефти и, возможно, Газпрома. Следом идут металлурги (940 млрд руб.) и финансовый сектор (805 млрд руб.), где большую часть, скорее всего, выплатит Сбер (745 млрд руб.).

📍Самую высокую дивидендную доходность могут принести акции Лукойла, префы Сургутнефтегаза, бумаги Русагро и United Medical Group (ЕМС) — около 17—20%.

📍Наиболее привлекательными дивидендными акциями, на наш взгляд, являются бумаги Лукойла, ММК, Магнита и Сбера. Помимо дивидендного потенциала у них есть хорошая фундаментальная составляющая.

Подробнее

#россия #дивиденды

Forwarded from Аналитика Т-Инвестиций

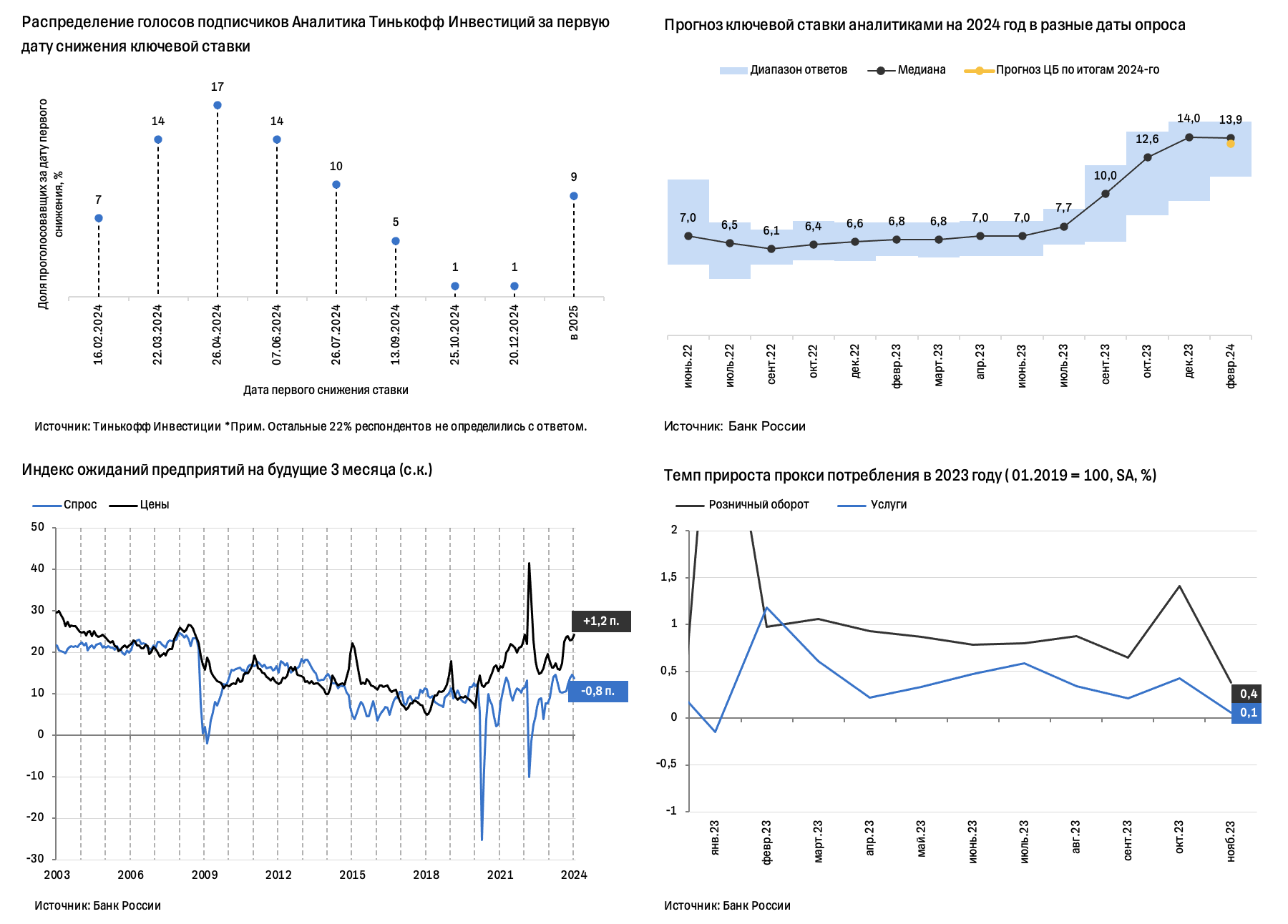

Что решит Банк России в пятницу?

Регулятор может сохранить ключевую ставку на прежнем уровне, несмотря на заметные успехи в сдерживании инфляции. По результатам нашего опроса, большинство наших подписчиков склоняется к тому, что первое снижение произойдет в апреле. Мы, в свою очередь, считаем, что до июньского заседания снижений ставки не будет, но продолжаем следить за поступающими данными.

❓Почему Банк России может сохранить ставку без изменений 16 февраля

1️⃣ Инфляция снижается, но далека от цели. По итогам января 2024-го:

➖ инфляция в годовом выражении находится на уровне верхнего предела прогнозного диапазона ЦБ — 7,3% г/г;

➖ инфляция за последние три месяца (3m SAAR) также существенно снизилась (до 7,1% с 12,2% в сентябре 2023-го).

Что касается инфляционных ожиданий населения, то в феврале они снижаются второй месяц подряд — до 11,9% на 2024 год (это на 0,8 п.п. ниже ожиданий в январе).

Снижение инфляции сопровождается замедлением потребительского кредитования — одного из факторов чрезмерного расширения совокупного спроса в 2023 году. Так, рост потребительского кредитования замедлился в декабре 2023-го до +1,1% м/м (с +1,4% м/м ранее). Все это говорит в пользу смягчения риторики Банка России на ближайшем заседании.

Однако темпы роста цен и инфляционные ожидания, по мнению регулятора, остаются намного выше целевых значений, к тому же проинфляционные факторы сохраняются. В начале января 2024-го предприятия закладывали рост цен в первом квартале до 24 пунктов (+1,12 п. м/м), а вот ожидания роста спроса снизились на 0,8 п. по сравнению с декабрем.

2️⃣ Рост кредитования. Действительно, рост потребительского кредитования замедляется, однако за 2023 год он все равно составил внушительные 15,7% в годовом выражении. Портфель ипотечного кредитования в 2023 году прибавил 34,5% г/г. А корпоративное кредитование продолжает расти (+1,8% м/м в декабре 2023-го) за счет:

➖выкупа бизнеса у нерезидентов;

➖расширения отраслей импортозамещения;

➖ожиданий предприятий сохранения высокого потребительского спроса в 2024 году.

3️⃣ Рынок труда по-прежнему жесткий. Уровень безработицы в России остается на минимальных исторических значениях (2,9%), что продолжает давить на издержки компаний по найму и через них на цены.

4️⃣ Возможное сохранение ставки ФРС США на текущем уровне до июля. Это будет также оказывать влияние на решение Банка России 16 февраля. Несмотря на обособленность российского финансового рынка от западного, укрепление доллара за счет более высоких ставок также может повлиять на рост цен в России через ослабление курса и удорожание импорта.

Если посмотреть на основные тезисы обоснования повышения ставки 15 декабря 2023-го, то видим, что аргументы пресс-релиза остаются релевантными и сейчас. Следовательно, реакции ЦБ в виде смягчения политики на данный момент не требуется.

#россия #макро

Регулятор может сохранить ключевую ставку на прежнем уровне, несмотря на заметные успехи в сдерживании инфляции. По результатам нашего опроса, большинство наших подписчиков склоняется к тому, что первое снижение произойдет в апреле. Мы, в свою очередь, считаем, что до июньского заседания снижений ставки не будет, но продолжаем следить за поступающими данными.

❓Почему Банк России может сохранить ставку без изменений 16 февраля

1️⃣ Инфляция снижается, но далека от цели. По итогам января 2024-го:

➖ инфляция в годовом выражении находится на уровне верхнего предела прогнозного диапазона ЦБ — 7,3% г/г;

➖ инфляция за последние три месяца (3m SAAR) также существенно снизилась (до 7,1% с 12,2% в сентябре 2023-го).

Что касается инфляционных ожиданий населения, то в феврале они снижаются второй месяц подряд — до 11,9% на 2024 год (это на 0,8 п.п. ниже ожиданий в январе).

Снижение инфляции сопровождается замедлением потребительского кредитования — одного из факторов чрезмерного расширения совокупного спроса в 2023 году. Так, рост потребительского кредитования замедлился в декабре 2023-го до +1,1% м/м (с +1,4% м/м ранее). Все это говорит в пользу смягчения риторики Банка России на ближайшем заседании.

Однако темпы роста цен и инфляционные ожидания, по мнению регулятора, остаются намного выше целевых значений, к тому же проинфляционные факторы сохраняются. В начале января 2024-го предприятия закладывали рост цен в первом квартале до 24 пунктов (+1,12 п. м/м), а вот ожидания роста спроса снизились на 0,8 п. по сравнению с декабрем.

2️⃣ Рост кредитования. Действительно, рост потребительского кредитования замедляется, однако за 2023 год он все равно составил внушительные 15,7% в годовом выражении. Портфель ипотечного кредитования в 2023 году прибавил 34,5% г/г. А корпоративное кредитование продолжает расти (+1,8% м/м в декабре 2023-го) за счет:

➖выкупа бизнеса у нерезидентов;

➖расширения отраслей импортозамещения;

➖ожиданий предприятий сохранения высокого потребительского спроса в 2024 году.

3️⃣ Рынок труда по-прежнему жесткий. Уровень безработицы в России остается на минимальных исторических значениях (2,9%), что продолжает давить на издержки компаний по найму и через них на цены.

4️⃣ Возможное сохранение ставки ФРС США на текущем уровне до июля. Это будет также оказывать влияние на решение Банка России 16 февраля. Несмотря на обособленность российского финансового рынка от западного, укрепление доллара за счет более высоких ставок также может повлиять на рост цен в России через ослабление курса и удорожание импорта.

Если посмотреть на основные тезисы обоснования повышения ставки 15 декабря 2023-го, то видим, что аргументы пресс-релиза остаются релевантными и сейчас. Следовательно, реакции ЦБ в виде смягчения политики на данный момент не требуется.

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Polymetal объявил условия продажи российского бизнеса

Российский активы АО «Полиметалл» оценены в $3,69 млрд, но в рамках сделки Polymetal направит $1,151 млрд на полное погашение внутригрупповой задолженности перед АО «Полиметалл». При корректировке на данную задолженность стоимость сделки составляет $2,5 млрд ($2,2 млрд приходится на чистый долг, который останется на балансе АО «Полиметалл»). Денежные поступления в пользу Polymetal по завершению продажи составят около $300 млн после уплаты налогов.

Таким образом, российский бизнес фактически оценен по прогнозному EV/EBITDA за 2023 год на уровне 2,5x. Такой уровень мультипликатора предполагает значительный дисконт к историческому среднему мультипликатору для всей группы (около 8x) и относительно текущих мультипликаторов российских аналогов.

📍Оцениваем объявленные условия сделки как умеренно негативные из-за низкой оценки российского бизнеса.

При этом Polymetal сообщил, что совет директоров намерен использовать вырученные средства для финансирования строительства Иртышского ГМК в Казахстане и улучшения ликвидности группы Polymetal после сделки.

📍Ранее менеджмент заявлял, что планирует направить часть вырученных средств на выплату дивидендов, однако по итогу объявленных условий сделки подобные планы не были озвучены, что также является негативным моментом.

Компания ожидает, что сделка будет закрыта до конца марта 2024 года. После завершения продажи российских активов оценка Polymetal по форвардному мультипликатору EV/EBITDA за 2024 год будет составлять около 3,5—4x (исходя из стоимости акций на Мосбирже).

❗️Несмотря на низкую оценку, мы не рекомендуем покупать акции на Мосбирже, поскольку акционеры в российском контуре лишены прав голоса и возможности получать дивиденды (в случае их возобновления).

При этом ранее Polymetal заявлял, что не планирует проводить делистинг с Мосбиржи. Однако с учетом продажи российских активов сохранение данного листинга в долгосрочной перспективе остается под вопросом.

#россия

Российский активы АО «Полиметалл» оценены в $3,69 млрд, но в рамках сделки Polymetal направит $1,151 млрд на полное погашение внутригрупповой задолженности перед АО «Полиметалл». При корректировке на данную задолженность стоимость сделки составляет $2,5 млрд ($2,2 млрд приходится на чистый долг, который останется на балансе АО «Полиметалл»). Денежные поступления в пользу Polymetal по завершению продажи составят около $300 млн после уплаты налогов.

Таким образом, российский бизнес фактически оценен по прогнозному EV/EBITDA за 2023 год на уровне 2,5x. Такой уровень мультипликатора предполагает значительный дисконт к историческому среднему мультипликатору для всей группы (около 8x) и относительно текущих мультипликаторов российских аналогов.

📍Оцениваем объявленные условия сделки как умеренно негативные из-за низкой оценки российского бизнеса.

При этом Polymetal сообщил, что совет директоров намерен использовать вырученные средства для финансирования строительства Иртышского ГМК в Казахстане и улучшения ликвидности группы Polymetal после сделки.

📍Ранее менеджмент заявлял, что планирует направить часть вырученных средств на выплату дивидендов, однако по итогу объявленных условий сделки подобные планы не были озвучены, что также является негативным моментом.

Компания ожидает, что сделка будет закрыта до конца марта 2024 года. После завершения продажи российских активов оценка Polymetal по форвардному мультипликатору EV/EBITDA за 2024 год будет составлять около 3,5—4x (исходя из стоимости акций на Мосбирже).

❗️Несмотря на низкую оценку, мы не рекомендуем покупать акции на Мосбирже, поскольку акционеры в российском контуре лишены прав голоса и возможности получать дивиденды (в случае их возобновления).

При этом ранее Polymetal заявлял, что не планирует проводить делистинг с Мосбиржи. Однако с учетом продажи российских активов сохранение данного листинга в долгосрочной перспективе остается под вопросом.

#россия

Forwarded from Аналитика Т-Инвестиций

Яндекс: повышаем таргет

С начала года акции российского IT-гиганта прибавили уже 30% и подобрались вплотную к нашему таргету 3 490 руб./акцию. Проанализировав свежие финансовые результаты компании, мы пришли к выводу, что фундаментальная привлекательность бумаг сохраняется.

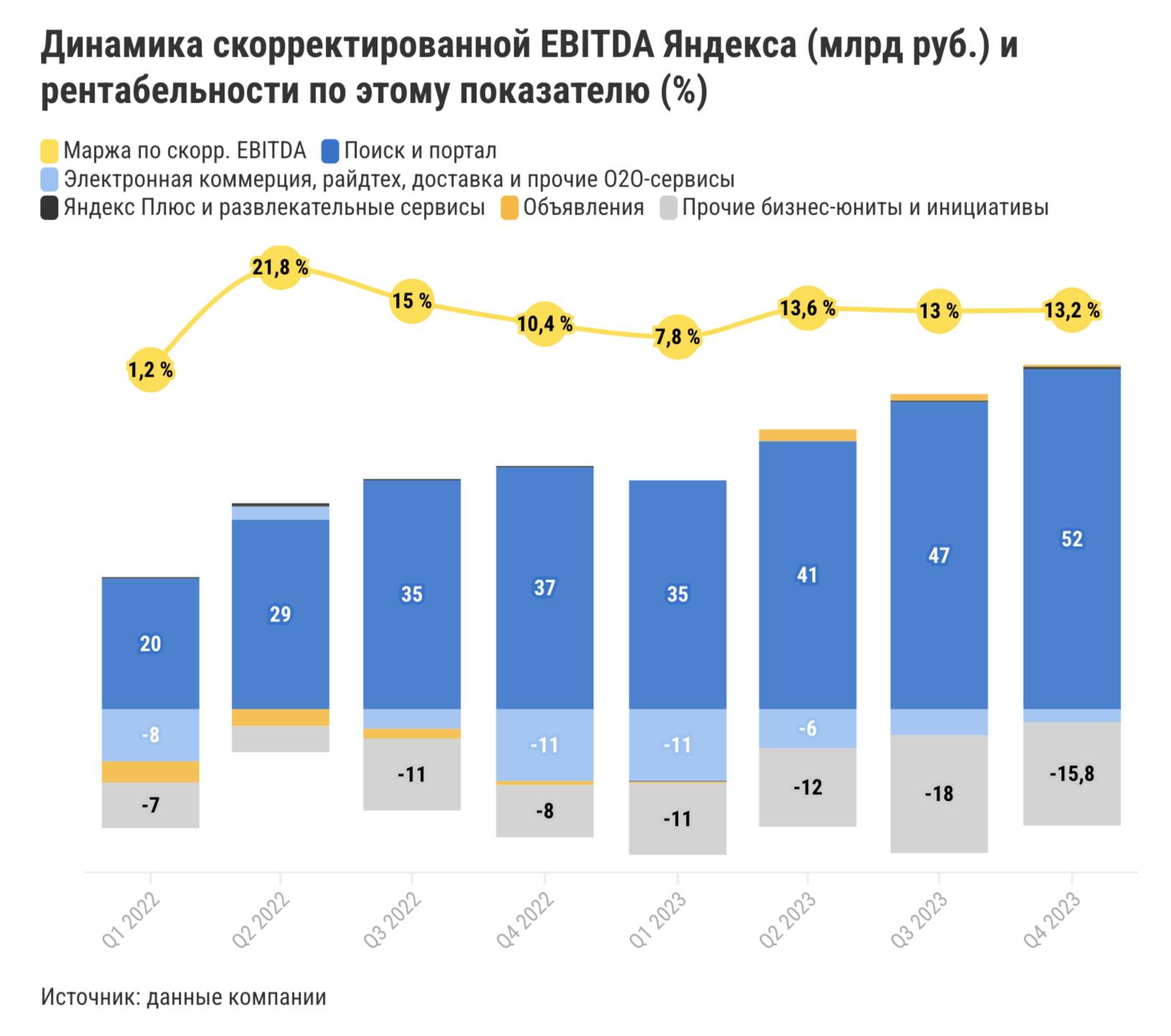

➕ Выручка продолжает расти двузначными темпами

В четвертом квартале 2023-го, как мы и предполагали, выручка выросла на 51% г/г. Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов тоже растет двузначными темпами. В особенности хочется выделить направление электронной коммерции, товарооборот которого по итогам года достиг 503,4 млрд рублей — это третий результат среди российских маркетплейсов, сразу после Wildberries и Ozon.

➕ Скорректированные EBITDA и чистая прибыль в плюсе

В четвертом квартале 2023-го скорр. EBITDA выросла на 92% г/г (выше наших ожиданий), а маржинальность по этому показателю увеличилась на 2,8 п.п. в годовом выражении (до 13,2%). Основной вклад в маржинальность вносит рекламный сегмент. А вот объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов пока работает в минус.

📍При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике (доход с 1 заказа). Яндекс Маркет второй квартал подряд демонстрирует плюс по юнит-экономике. А Яндекс Лавке удавалась показывать положительную EBITDA три квартала подряд (в 4 кв. 2023-го, вероятно, вновь ушла в минус).

📍Райдтех-сервисы исторически находятся в плюсе по EBITDA и тоже вносят ощутимый вклад в положительную EBITDA всей компании.

📍Тем временем O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках (хотя и меньших, чем в e-commerce).

Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA три квартала подряд. При этом основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Что касается чистой прибыли, то по итогам четвертого квартала она ушла в минус на 6,3 млрд рублей в основном из-за обесценения нематериальных активов и сокращением доходов от курсовых переоценок. Однако, если скорректировать прибыль на определенные расходы на программы мотивации сотрудников (основанные на акциях), единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют и убыток от обесценения нематериальных активов, то убыток превращается в прибыль в размере 11,8 млрд рублей. Такой размер скорректированной прибыли превышает прошлогодний показатель почти в 16 раз (годом ранее было 0,8 млрд рублей).

Исходя из таких результатов компании, мы сохраняем нашу идею на покупку акций Яндекса и повышаем наш таргет до 4 293 руб./акцию. Потенциал роста на горизонте года — более 30%. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. При этом стоит учитывать, что на данный момент сохраняется риск неопределенности пропорции обмена акций нидерландской компании на бумаги российской компании (МКАО “Яндекс”).

Подробнее о финансовых результатах компании рассказываем в обзоре, а про схему разделения бизнеса мы писали тут. Также можно ознакомиться с презентацией компании, в которой она описала все шаги процесса разделения бизнеса.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

С начала года акции российского IT-гиганта прибавили уже 30% и подобрались вплотную к нашему таргету 3 490 руб./акцию. Проанализировав свежие финансовые результаты компании, мы пришли к выводу, что фундаментальная привлекательность бумаг сохраняется.

➕ Выручка продолжает расти двузначными темпами

В четвертом квартале 2023-го, как мы и предполагали, выручка выросла на 51% г/г. Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов тоже растет двузначными темпами. В особенности хочется выделить направление электронной коммерции, товарооборот которого по итогам года достиг 503,4 млрд рублей — это третий результат среди российских маркетплейсов, сразу после Wildberries и Ozon.

➕ Скорректированные EBITDA и чистая прибыль в плюсе

В четвертом квартале 2023-го скорр. EBITDA выросла на 92% г/г (выше наших ожиданий), а маржинальность по этому показателю увеличилась на 2,8 п.п. в годовом выражении (до 13,2%). Основной вклад в маржинальность вносит рекламный сегмент. А вот объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов пока работает в минус.

📍При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике (доход с 1 заказа). Яндекс Маркет второй квартал подряд демонстрирует плюс по юнит-экономике. А Яндекс Лавке удавалась показывать положительную EBITDA три квартала подряд (в 4 кв. 2023-го, вероятно, вновь ушла в минус).

📍Райдтех-сервисы исторически находятся в плюсе по EBITDA и тоже вносят ощутимый вклад в положительную EBITDA всей компании.

📍Тем временем O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках (хотя и меньших, чем в e-commerce).

Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA три квартала подряд. При этом основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Что касается чистой прибыли, то по итогам четвертого квартала она ушла в минус на 6,3 млрд рублей в основном из-за обесценения нематериальных активов и сокращением доходов от курсовых переоценок. Однако, если скорректировать прибыль на определенные расходы на программы мотивации сотрудников (основанные на акциях), единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют и убыток от обесценения нематериальных активов, то убыток превращается в прибыль в размере 11,8 млрд рублей. Такой размер скорректированной прибыли превышает прошлогодний показатель почти в 16 раз (годом ранее было 0,8 млрд рублей).

Исходя из таких результатов компании, мы сохраняем нашу идею на покупку акций Яндекса и повышаем наш таргет до 4 293 руб./акцию. Потенциал роста на горизонте года — более 30%. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. При этом стоит учитывать, что на данный момент сохраняется риск неопределенности пропорции обмена акций нидерландской компании на бумаги российской компании (МКАО “Яндекс”).

Подробнее о финансовых результатах компании рассказываем в обзоре, а про схему разделения бизнеса мы писали тут. Также можно ознакомиться с презентацией компании, в которой она описала все шаги процесса разделения бизнеса.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Май отлично проходит для рубля, но что дальше?

Он укрепился до отметки ниже 89 рублей за доллар США и до 12,2 рубля за юань (впервые с января). Поддерживают рубль следующие факторы:

- внутренние — жесткая политика Банка России, направленная на борьбу с инфляцией за счет высоких рублевых ставок;

- внешние — относительная стабильность сырьевых цен.

К концу месяца рубль традиционно получает дополнительную подпитку за счет конвертации валютной выручки экспортерами, в том числе под уплату налогов. В мае на российский рынок поступает выручка по относительно высоким апрельским ценам. Спрос на импорт, расчеты по которому формируют спрос на валюту, почти не растет с конца 2023-го под влиянием совокупности факторов: роста цен на него, исчерпания догоняющего спроса после спада 2022-го, а также усложнения расчетов с иностранными поставщиками.

❓Продолжит ли рубль укрепляться?

Мы не видим факторов для дальнейшего укрепления рубля и сохраняем свои ожидания по нему в интервале 90—95 рублей за доллар до конца 2024 года. Что в ближайшее время может вернуть рубль в этот диапазон?

▪️Завершение сезонной поддержки от налогового периода.

▪️Более низкий уровень нефтяных котировок в мае относительно апреля: средние цены российской нефти около $70 за баррель в этом месяце после роста вплоть до $80 в апреле.

▪️В пользу рубля может сыграть повышение ключевой ставки Банком России в июне или июле, но это все еще не выглядит базовым сценарием для нас, учитывая уже высокий уровень жесткости проводимой ЦБ политики.

❓Что делать инвестору?

На наш взгляд, поддержка рубля близка к максимуму и в дальнейшем может постепенно снижаться. На более длинном горизонте рубль имеет больше шансов ослабнуть, чем укрепиться.

Наш базовый прогноз по курсу на 2025 год —колебания в интервале 96—99 рублей за доллар.

Уровень курса рубля крепче 90 рублей за доллар кажется нам уже привлекательным для входа в валютные инструменты. Это может быть фонд TLCB на замещающие облигации или юаневые облигации российских эмитентов. Например, облигации Акрона.

#россия

Он укрепился до отметки ниже 89 рублей за доллар США и до 12,2 рубля за юань (впервые с января). Поддерживают рубль следующие факторы:

- внутренние — жесткая политика Банка России, направленная на борьбу с инфляцией за счет высоких рублевых ставок;

- внешние — относительная стабильность сырьевых цен.

К концу месяца рубль традиционно получает дополнительную подпитку за счет конвертации валютной выручки экспортерами, в том числе под уплату налогов. В мае на российский рынок поступает выручка по относительно высоким апрельским ценам. Спрос на импорт, расчеты по которому формируют спрос на валюту, почти не растет с конца 2023-го под влиянием совокупности факторов: роста цен на него, исчерпания догоняющего спроса после спада 2022-го, а также усложнения расчетов с иностранными поставщиками.

❓Продолжит ли рубль укрепляться?

Мы не видим факторов для дальнейшего укрепления рубля и сохраняем свои ожидания по нему в интервале 90—95 рублей за доллар до конца 2024 года. Что в ближайшее время может вернуть рубль в этот диапазон?

▪️Завершение сезонной поддержки от налогового периода.

▪️Более низкий уровень нефтяных котировок в мае относительно апреля: средние цены российской нефти около $70 за баррель в этом месяце после роста вплоть до $80 в апреле.

▪️В пользу рубля может сыграть повышение ключевой ставки Банком России в июне или июле, но это все еще не выглядит базовым сценарием для нас, учитывая уже высокий уровень жесткости проводимой ЦБ политики.

❓Что делать инвестору?

На наш взгляд, поддержка рубля близка к максимуму и в дальнейшем может постепенно снижаться. На более длинном горизонте рубль имеет больше шансов ослабнуть, чем укрепиться.

Наш базовый прогноз по курсу на 2025 год —

Уровень курса рубля крепче 90 рублей за доллар кажется нам уже привлекательным для входа в валютные инструменты. Это может быть фонд TLCB на замещающие облигации или юаневые облигации российских эмитентов. Например, облигации Акрона.

#россия

Forwarded from Аналитика Т-Инвестиций

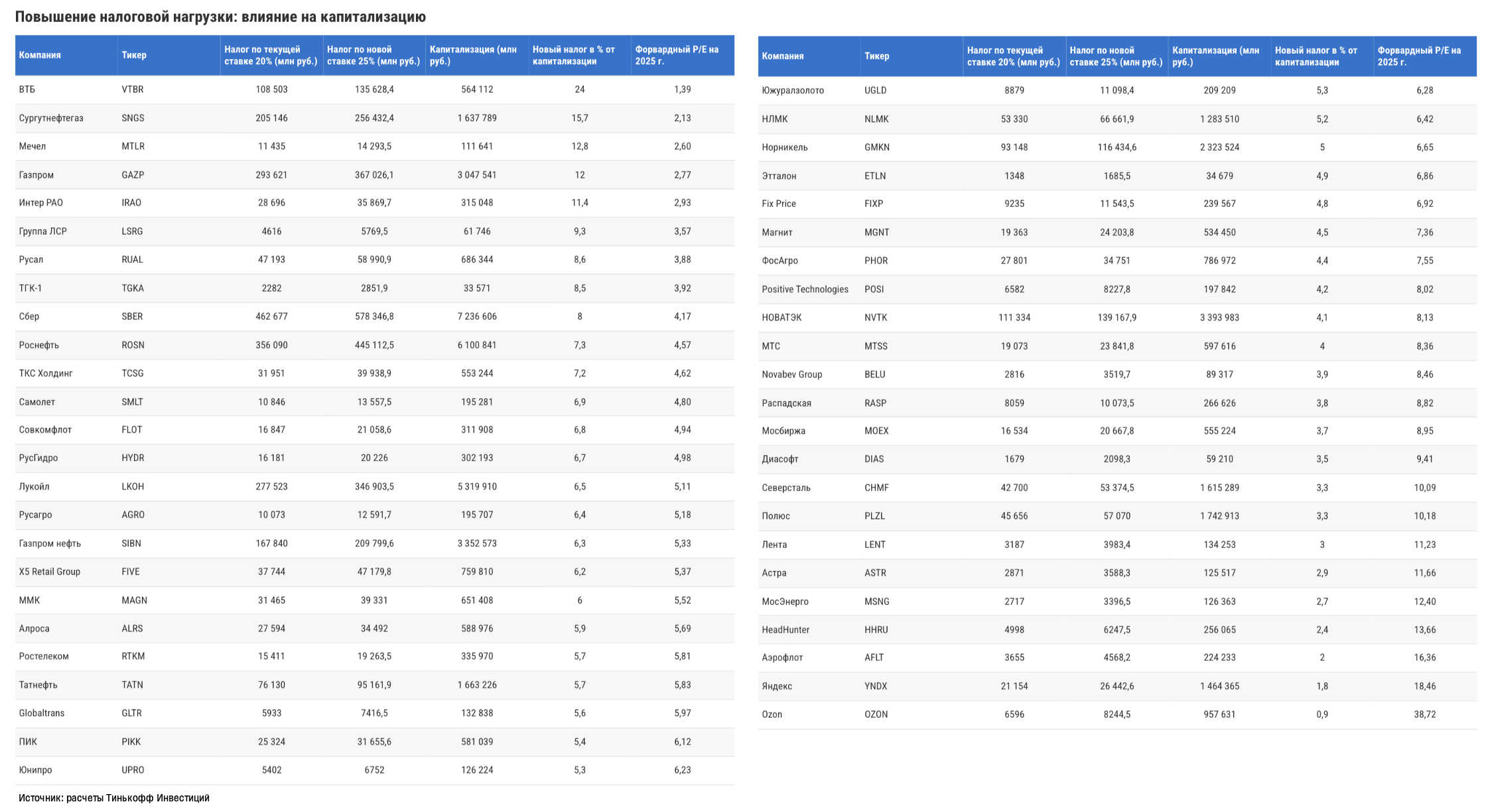

Повышение налогов: кто заплатит больше?

На этой неделе правительство РФ представило первые конкретные цифры по предстоящей налоговой реформе. Мы проанализировали их и подсчитали, для каких акций повышение налога на прибыль до 25% станет наиболее болезненным. Для этого мы:

1️⃣ собрали прогнозы по прибыли публичных компаний на 2025 год;

2️⃣ рассчитали, насколько им придется увеличить налоговые отчисления с учетом новой ставки;

3️⃣ сопоставили это с текущей капитализацией, чтобы оценить масштаб изменений.

Под наибольшим ударом могут оказаться бумаги ВТБ — банку придется заплатить налогов в размере 24% от его капитализации. Также более 10% у Сургутнефтегаза, Мечела, Газпрома и Интер РАО.

Меньше всего давления испытают бумаги технологических компаний, таких как Яндекс и Ozon (менее 2% от капитализации).

📍Данные по ключевым компаниям собрали в таблицу (во вложении и по ссылке).

Отметим, что, чем выше форвардные мультипликаторы P/E публичных компаний, тем ниже рост фискальной нагрузки для них.

❓Почему так

В таких отраслях, как банки, энергетика, электроэнергетика, мультипликаторы в среднем ниже, чем на рынке в целом. Поэтому давление на прибыль от повышения налоговой нагрузки у них более значимый. А вот в IT-секторе влияние сильно меньше из-за доминирования компаний роста, которые торгуются больше на ожиданиях высокой прибыли в будущем, чем на прибыли ближайшего года. К тому же у некоторых IT-игроков, таких как Ozon, уровень прибыли и вовсе пока около нуля.

#россия

На этой неделе правительство РФ представило первые конкретные цифры по предстоящей налоговой реформе. Мы проанализировали их и подсчитали, для каких акций повышение налога на прибыль до 25% станет наиболее болезненным. Для этого мы:

1️⃣ собрали прогнозы по прибыли публичных компаний на 2025 год;

2️⃣ рассчитали, насколько им придется увеличить налоговые отчисления с учетом новой ставки;

3️⃣ сопоставили это с текущей капитализацией, чтобы оценить масштаб изменений.

Под наибольшим ударом могут оказаться бумаги ВТБ — банку придется заплатить налогов в размере 24% от его капитализации. Также более 10% у Сургутнефтегаза, Мечела, Газпрома и Интер РАО.

Меньше всего давления испытают бумаги технологических компаний, таких как Яндекс и Ozon (менее 2% от капитализации).

📍Данные по ключевым компаниям собрали в таблицу (во вложении и по ссылке).

Отметим, что, чем выше форвардные мультипликаторы P/E публичных компаний, тем ниже рост фискальной нагрузки для них.

❓Почему так

В таких отраслях, как банки, энергетика, электроэнергетика, мультипликаторы в среднем ниже, чем на рынке в целом. Поэтому давление на прибыль от повышения налоговой нагрузки у них более значимый. А вот в IT-секторе влияние сильно меньше из-за доминирования компаний роста, которые торгуются больше на ожиданиях высокой прибыли в будущем, чем на прибыли ближайшего года. К тому же у некоторых IT-игроков, таких как Ozon, уровень прибыли и вовсе пока около нуля.

#россия

{kind=link}

Forwarded from Аналитика Т-Инвестиций

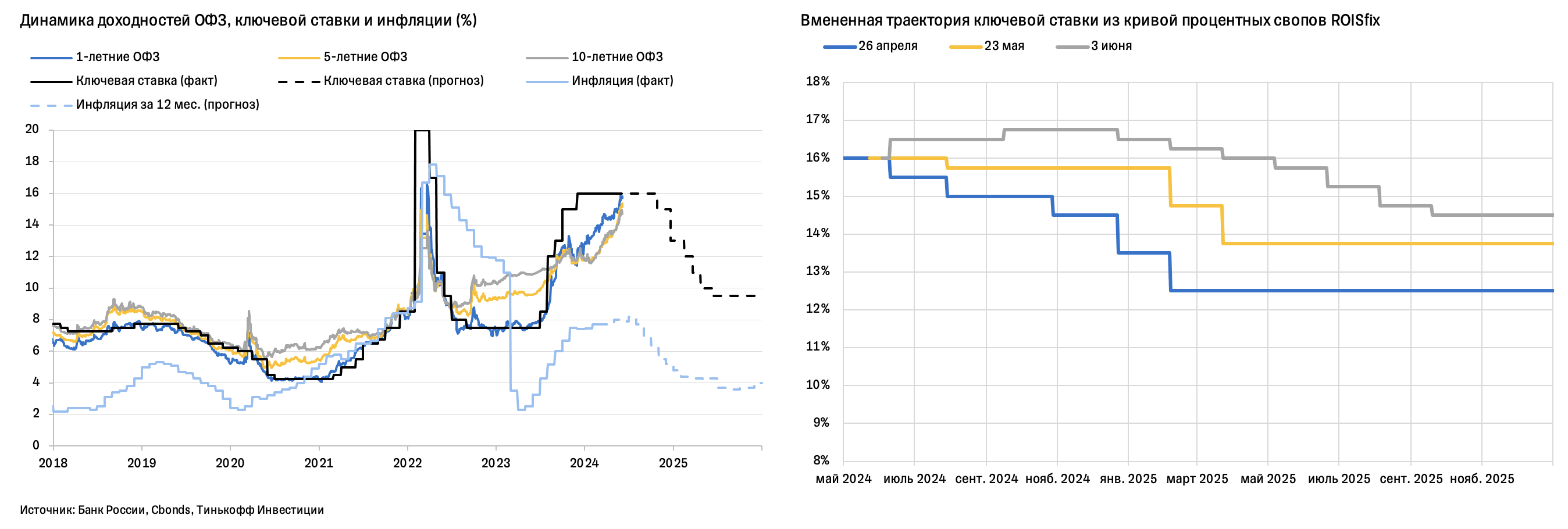

Повысит ли Банк России ставку в пятницу?

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Санкции США на Мосбиржу — не паникуем

Нельзя сказать, что рынок и регулятор ожидали введения санкций на Мосбиржу именно вчера, но они ждали этого все последние два года. Блокирующие санкции США для группы Мосбиржи означают приостановку проведения биржевых операций в долларах и евро. Это чувствительно (но не критично) для площадки, и мало затронет большую часть россиян, ведь внебиржевой сегмент продолжит работу. Мы не ждем значимого эффекта на курс рубля к доллару, поэтому наш прогноз до конца года остается в интервале 90—95 руб./долл. Пока рынок переваривает новости, можем увидеть волатильность. Новый пакет санкций лишний раз напоминает, что санкционный режим продолжает развиваться, повышая риски инвестирования в альтернативные валюты и юрисдикции для россиян.

❓Что поменялось

▪️ С 13 июня Мосбиржа приостанавливает операции на валютном, денежном и фондовом рынках с инструментами с расчетами в долларах США, евро и гонконгском долларе. Операции на срочном рынке, согласно комментарию площадки, продолжатся в обычном режиме. Однако стоит следить за развитием ситуации после 13 августа — с этой даты санкции вступают в полное действие.

▪️ Спреды в ценах покупки и продажи долларов и евро для клиентов расширились и могут остаться выше досанкционного уровня, хотя привыкание рынка будет способствовать нормализации. К тому же ЦБ может добавить регуляторные меры при необходимости. В целом увеличение спредов усложняет операции с валютой, а значит может даже добавить поддержку рублю.

▪️ Официальный курс рубля к доллару США, используемый для нормативных целей, теперь будет рассчитываться ЦБ не по данным Мосбиржи, а по внебиржевым сделкам. Такие индикаторы уже есть, например ставка RUONIA по рублевым сделкам. Возможно появление нескольких рыночных индикаторов по курсу, но как бы их не назвали, суть не меняется — сам курс рубля продолжает зависеть прежде всего от внешнеторговых потоков.

❓Что НЕ меняется

▪️ Внебиржевой рынок в долларах США и евро сохраняется. В России он развит и традиционно активен. Доля внебиржевого рынка по всем валютным парам от общего объема торгов превышает 55%, для доллара и евро — заметно выше. Кстати, именно валютный сегмент является одним из самых активных во внебиржевой торговле в мире.

▪️ Физлица могут и дальше осуществлять операции с евро и долларами США через российские банки. Впрочем, с 2022 года эти операции и так имеют ограничения.

▪️ Биржевые операции Мосбиржи с другими иностранными валютами не ограничены. Санкции закрепят лидирующие позиции юаня, доля которого уже приблизилась к 60% в биржевых торгах и к 45% во внебиржевых. Может продолжить расти и доля рубля во внешнеторговых расчетах (более 40% в мае).

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия

Нельзя сказать, что рынок и регулятор ожидали введения санкций на Мосбиржу именно вчера, но они ждали этого все последние два года. Блокирующие санкции США для группы Мосбиржи означают приостановку проведения биржевых операций в долларах и евро. Это чувствительно (но не критично) для площадки, и мало затронет большую часть россиян, ведь внебиржевой сегмент продолжит работу. Мы не ждем значимого эффекта на курс рубля к доллару, поэтому наш прогноз до конца года остается в интервале 90—95 руб./долл. Пока рынок переваривает новости, можем увидеть волатильность. Новый пакет санкций лишний раз напоминает, что санкционный режим продолжает развиваться, повышая риски инвестирования в альтернативные валюты и юрисдикции для россиян.

❓Что поменялось

▪️ С 13 июня Мосбиржа приостанавливает операции на валютном, денежном и фондовом рынках с инструментами с расчетами в долларах США, евро и гонконгском долларе. Операции на срочном рынке, согласно комментарию площадки, продолжатся в обычном режиме. Однако стоит следить за развитием ситуации после 13 августа — с этой даты санкции вступают в полное действие.

▪️ Спреды в ценах покупки и продажи долларов и евро для клиентов расширились и могут остаться выше досанкционного уровня, хотя привыкание рынка будет способствовать нормализации. К тому же ЦБ может добавить регуляторные меры при необходимости. В целом увеличение спредов усложняет операции с валютой, а значит может даже добавить поддержку рублю.

▪️ Официальный курс рубля к доллару США, используемый для нормативных целей, теперь будет рассчитываться ЦБ не по данным Мосбиржи, а по внебиржевым сделкам. Такие индикаторы уже есть, например ставка RUONIA по рублевым сделкам. Возможно появление нескольких рыночных индикаторов по курсу, но как бы их не назвали, суть не меняется — сам курс рубля продолжает зависеть прежде всего от внешнеторговых потоков.

❓Что НЕ меняется

▪️ Внебиржевой рынок в долларах США и евро сохраняется. В России он развит и традиционно активен. Доля внебиржевого рынка по всем валютным парам от общего объема торгов превышает 55%, для доллара и евро — заметно выше. Кстати, именно валютный сегмент является одним из самых активных во внебиржевой торговле в мире.

▪️ Физлица могут и дальше осуществлять операции с евро и долларами США через российские банки. Впрочем, с 2022 года эти операции и так имеют ограничения.

▪️ Биржевые операции Мосбиржи с другими иностранными валютами не ограничены. Санкции закрепят лидирующие позиции юаня, доля которого уже приблизилась к 60% в биржевых торгах и к 45% во внебиржевых. Может продолжить расти и доля рубля во внешнеторговых расчетах (более 40% в мае).

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия

Forwarded from Аналитика Т-Инвестиций

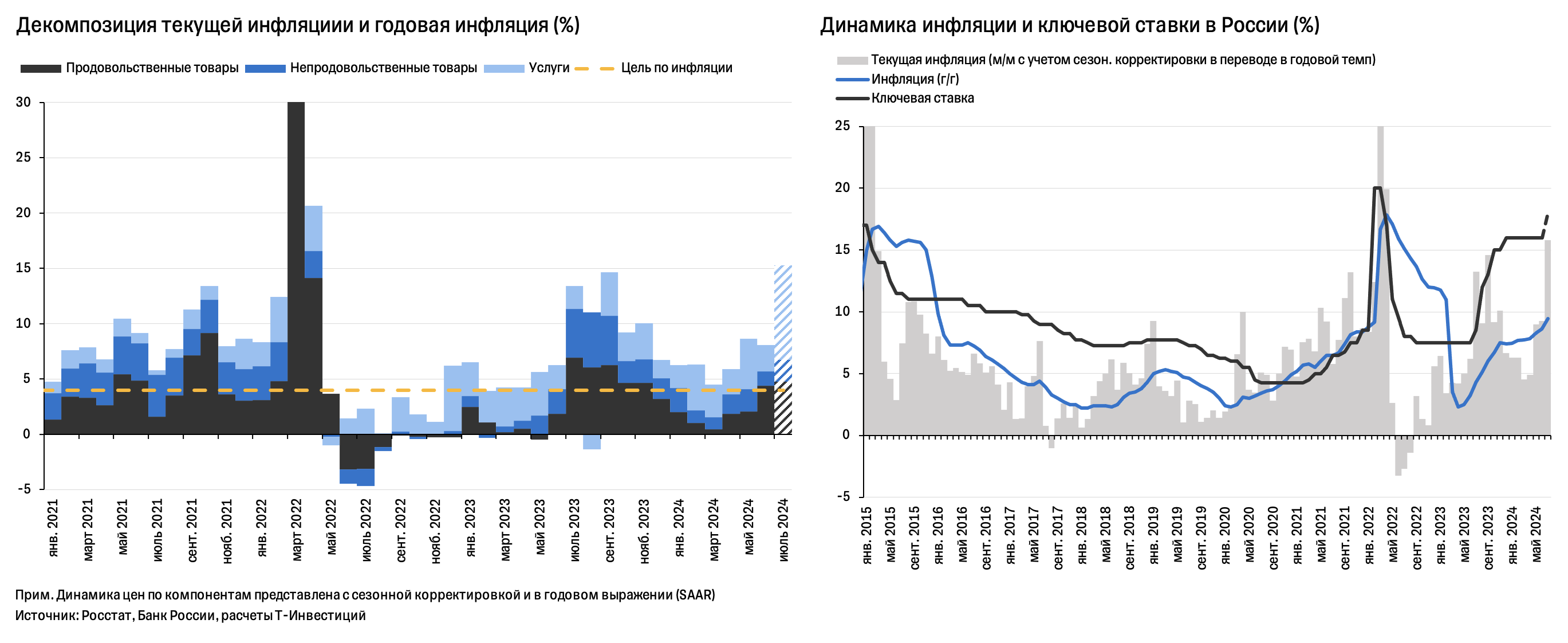

Ускорение инфляции — почва для повышение ключевой ставки

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

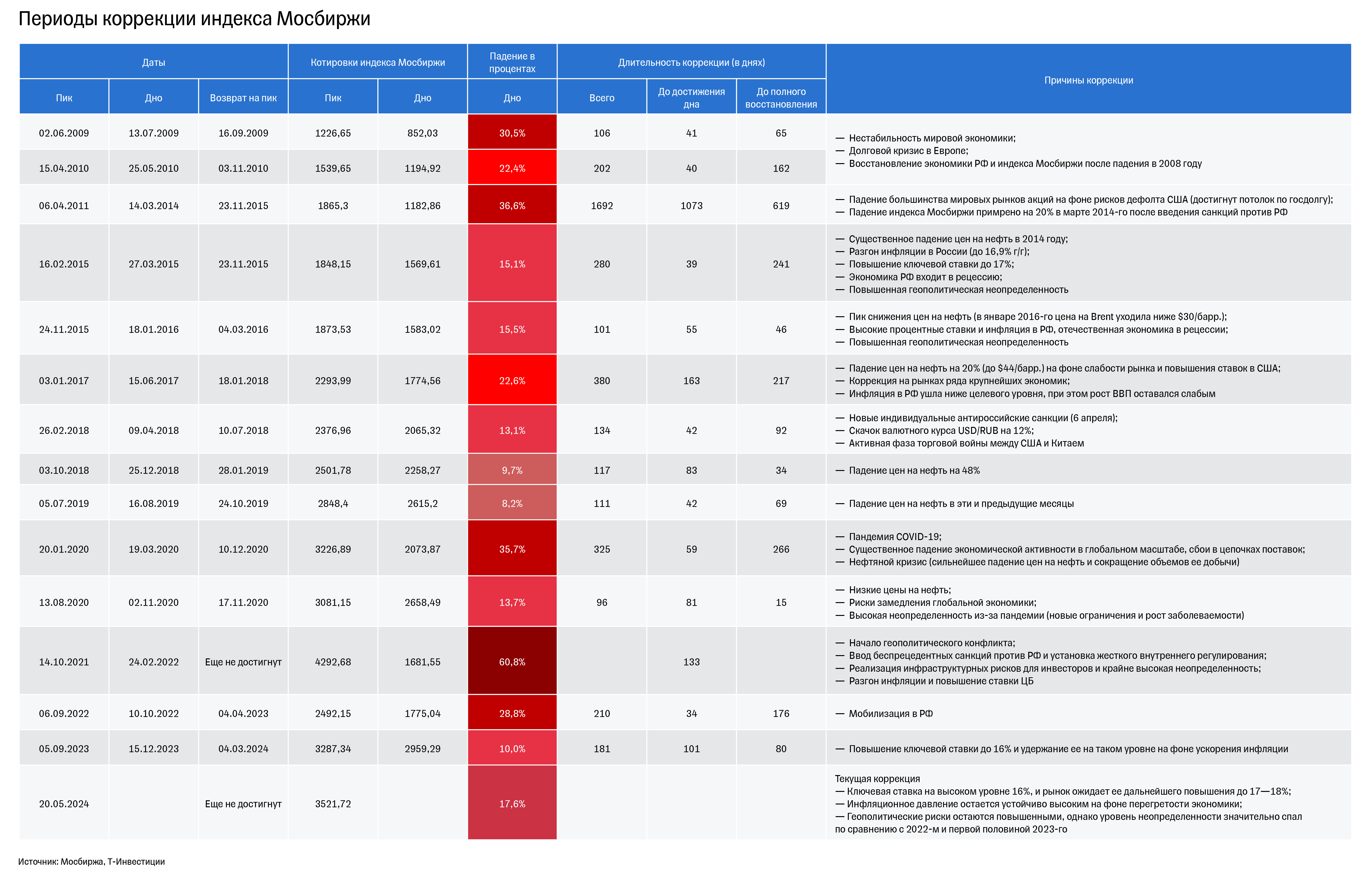

Рынок акций: падать дальше некуда

Коррекция индекса Мосбиржи уже достигла 17,6% с майских максимумов. На рынок продолжают давить инфляционные риски и опасения роста процентных ставок. Тем не менее текущие распродажи уже, скорее всего, близки к концу.

Если посмотреть на величину текущего падения индекса и сравнить его с историческими результатами, то мы получим следующее.

▪️ Волатильность индекса Мосбиржи в последние 9 лет в целом заметно снизилась. Сильные просадки (более 10% от пика до дна) теперь практически всегда случаются на фоне событий, фундаментально значимых для оценки активов.

▪️ Просадки более 20% случались в периоды сильнейших экономических и политических шоков — пандемии COVID-19, начала геополитического конфликта, мобилизации. Сейчас же ситуация не позволяет говорить о столь же высоких рисках и неопределенности, как были в те периоды.

По нашему мнению, текущее падение индекса Мосбиржи уже близко к завершению. Имеющиеся фундаментальные факторы, на наш взгляд, не дают достаточных оснований для дальнейшего существенного снижения рынка акций.

#россия

Коррекция индекса Мосбиржи уже достигла 17,6% с майских максимумов. На рынок продолжают давить инфляционные риски и опасения роста процентных ставок. Тем не менее текущие распродажи уже, скорее всего, близки к концу.

Если посмотреть на величину текущего падения индекса и сравнить его с историческими результатами, то мы получим следующее.

▪️ Волатильность индекса Мосбиржи в последние 9 лет в целом заметно снизилась. Сильные просадки (более 10% от пика до дна) теперь практически всегда случаются на фоне событий, фундаментально значимых для оценки активов.

▪️ Просадки более 20% случались в периоды сильнейших экономических и политических шоков — пандемии COVID-19, начала геополитического конфликта, мобилизации. Сейчас же ситуация не позволяет говорить о столь же высоких рисках и неопределенности, как были в те периоды.

По нашему мнению, текущее падение индекса Мосбиржи уже близко к завершению. Имеющиеся фундаментальные факторы, на наш взгляд, не дают достаточных оснований для дальнейшего существенного снижения рынка акций.

#россия

{kind=link}

Forwarded from Аналитика Т-Инвестиций

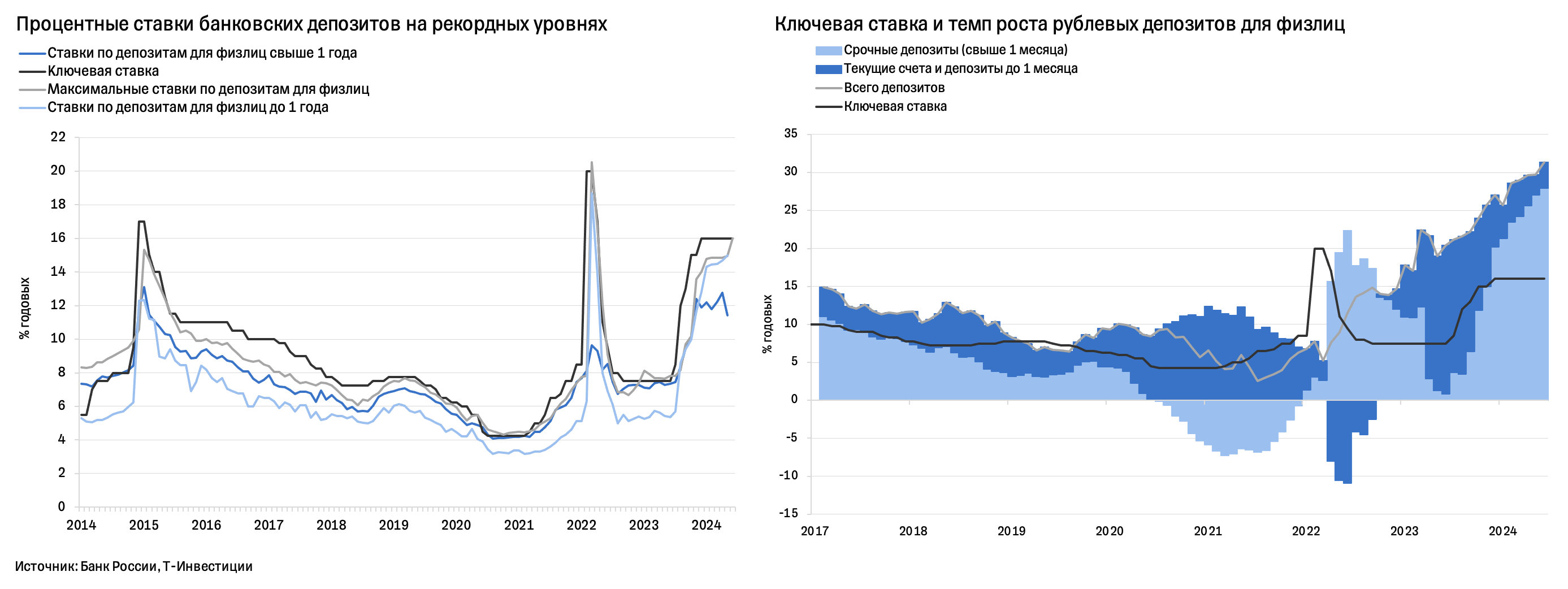

Депозиты: рекордные притоки и ставки

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Новый Яндекс: стоит ли покупать?

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.

Учитывая все вышесказанное, мы сохраняем позитивный взгляд на акции Яндекса и повышаем таргет для бумаг до 5 100 руб./акцию. Потенциал роста на горизонте года — 31%.

Марьяна Лазаричева и Ляйсян Седова (CFA), аналитики Т-Инвестиций

#россия #идея

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.