Forwarded from Аналитика Т-Инвестиций

Новые данные по инфляции в США

Годовая инфляция в США замедляется второй месяц подряд. В июле снизилась до 8,5% с 9,1% в июне, а затем в августе опустилась до 8,3%. Казалось бы, американские регуляторы должны быть рады, что жесткая монетарная политика приносит свои плоды и охлаждает рост цен. Но на деле не все так радужно. Рынок ждал большего замедления — до 8,1%. Более того, вместо ожидаемого замедления на 0,1% месяц к месяцу вышло увеличение на 0,1%.

Но больше всего рынок поразило увеличение базовой инфляции, которая не учитывает крайне волатильных цен на энергоносители и продукты питания. В августе она подскочила на 6,3% год к году (с 5,9% в июле), тогда как рынок ждал 6,1%. Августовский показатель близок к рекордному значению (6,5%), который был зафиксирован в марте этого года. Месячная статистика тоже говорит о существенном разгоне (+0,6% месяц к месяцу против ожидаемых +0,3%).

Что будет делать ФРС?

При принятии решения о ключевой ставке американский регулятор во многом ориентируется на базовую инфляцию, поскольку она более устойчива. Учитывая ее существенный рост в августе, речи о более мягком повышении на предстоящем заседании на следующей неделе быть не может. Еще до выхода данных по инфляции вероятность повышения ставки ФРС сразу на 75 б.п. (3—3,25%) оценивалась рынком в 85%. Теперь уже нет никаких сомнений, что так оно и будет. Кроме того, стоит ждать дальнейшего повышения в ноябре и декабре.

Как реагирует рынок?

Естественно, негативно. Фьючерсы на S&P 500 и Nasdaq 100 в моменте падают на 2—3%. Тем временем доходности казначейских облигаций США растут. Доходность по десятилетним выпускам выросла на 0,06 п.п., до 3,42%. Доллар подскочил на 0,7% по отношению к корзине из шести валютных аналогов.

Михаил Иванов, аналитик Тинькофф Инвестиций

#макро #сша

Годовая инфляция в США замедляется второй месяц подряд. В июле снизилась до 8,5% с 9,1% в июне, а затем в августе опустилась до 8,3%. Казалось бы, американские регуляторы должны быть рады, что жесткая монетарная политика приносит свои плоды и охлаждает рост цен. Но на деле не все так радужно. Рынок ждал большего замедления — до 8,1%. Более того, вместо ожидаемого замедления на 0,1% месяц к месяцу вышло увеличение на 0,1%.

Но больше всего рынок поразило увеличение базовой инфляции, которая не учитывает крайне волатильных цен на энергоносители и продукты питания. В августе она подскочила на 6,3% год к году (с 5,9% в июле), тогда как рынок ждал 6,1%. Августовский показатель близок к рекордному значению (6,5%), который был зафиксирован в марте этого года. Месячная статистика тоже говорит о существенном разгоне (+0,6% месяц к месяцу против ожидаемых +0,3%).

Что будет делать ФРС?

При принятии решения о ключевой ставке американский регулятор во многом ориентируется на базовую инфляцию, поскольку она более устойчива. Учитывая ее существенный рост в августе, речи о более мягком повышении на предстоящем заседании на следующей неделе быть не может. Еще до выхода данных по инфляции вероятность повышения ставки ФРС сразу на 75 б.п. (3—3,25%) оценивалась рынком в 85%. Теперь уже нет никаких сомнений, что так оно и будет. Кроме того, стоит ждать дальнейшего повышения в ноябре и декабре.

Как реагирует рынок?

Естественно, негативно. Фьючерсы на S&P 500 и Nasdaq 100 в моменте падают на 2—3%. Тем временем доходности казначейских облигаций США растут. Доходность по десятилетним выпускам выросла на 0,06 п.п., до 3,42%. Доллар подскочил на 0,7% по отношению к корзине из шести валютных аналогов.

Михаил Иванов, аналитик Тинькофф Инвестиций

#макро #сша

Forwarded from Аналитика Т-Инвестиций

Новые данные по инфляции в США будоражат рынок

Сегодня вышли данные за октябрь. Годовая инфляция замедлилась до 7,7% с 8,2% в сентябре. Такого сильного замедления совсем не ждали (консенсус предполагал замедление до 8%). За месяц цены выросли всего на 0,4%, тогда как ждали роста на 0,7% — тоже позитивный сигнал.

Базовая инфляция, которая не учитывает крайне волатильные цены на продукты питания и энергоносители, тоже замедлилась — до 6,3% г/г с 6,6% в сентябре (аналитики не ожидали замедления).

Как реагирует рынок?

Очень позитивно. Фьючерсы на индексы S&P 500 и Nasdaq 100 растут на 4—6% в моменте, а на золото — на 2,5%. Тем временем доходности казначейских облигаций США падают (у 10-летних выпусков — уже до 3,86%), как и доллар США относительно других мировых валют.

Что рынок ждет от ФРС?

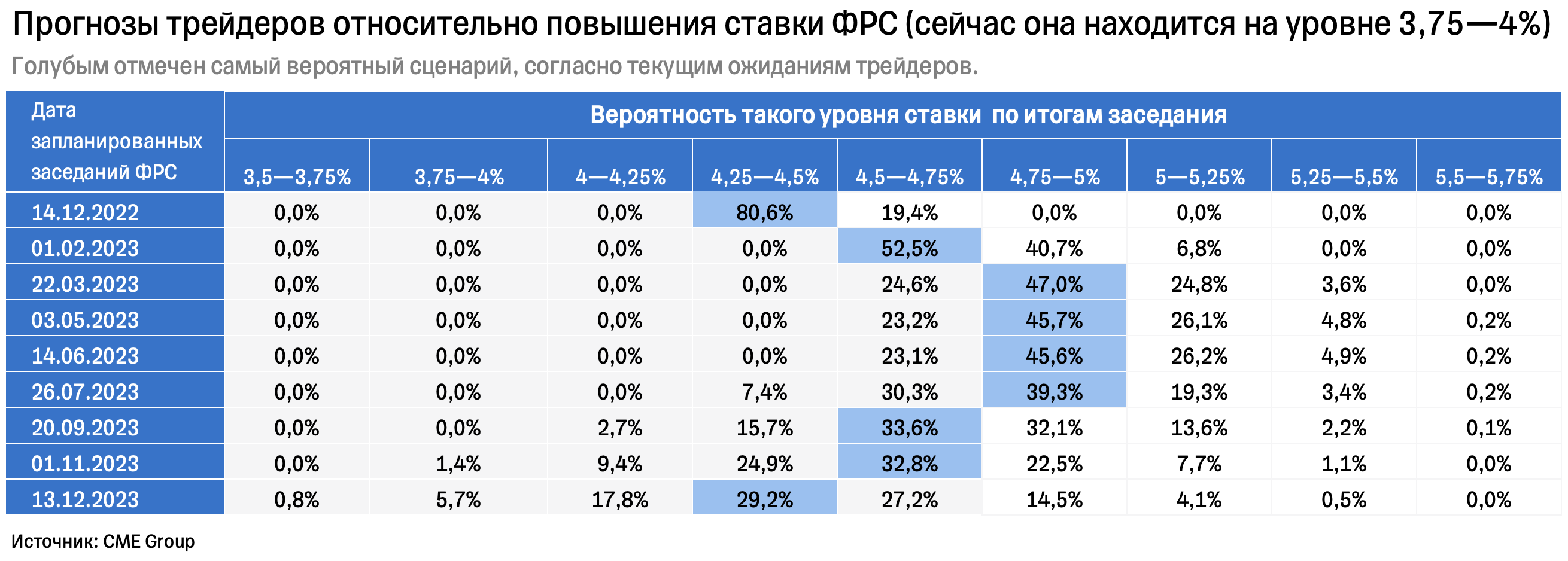

Первое существенное замедление инфляции, безусловно, создает возможность для регулятора замедлить шаг повышения ставки на ближайших заседаниях. Участники рынка закладывают уже с вероятностью в 81%, что 14 декабря ФРС повысит ставку всего на 50 б.п. (буквально вчера она достигала 57%, а вероятность повышения на 75 б.п. составляла 43%). Далее, в феврале и марте следующего года, наиболее вероятно повышение уже на 25 б.п. на каждом из заседаний, после чего регулятор завершит цикл повышений. Согласно текущим рыночным ожиданиям, ФРС продержит ставку на уровне 4,75—5% вплоть до сентября-ноября 2023 года, а затем перейдет к ее снижению.

#макро #сша

Сегодня вышли данные за октябрь. Годовая инфляция замедлилась до 7,7% с 8,2% в сентябре. Такого сильного замедления совсем не ждали (консенсус предполагал замедление до 8%). За месяц цены выросли всего на 0,4%, тогда как ждали роста на 0,7% — тоже позитивный сигнал.

Базовая инфляция, которая не учитывает крайне волатильные цены на продукты питания и энергоносители, тоже замедлилась — до 6,3% г/г с 6,6% в сентябре (аналитики не ожидали замедления).

Как реагирует рынок?

Очень позитивно. Фьючерсы на индексы S&P 500 и Nasdaq 100 растут на 4—6% в моменте, а на золото — на 2,5%. Тем временем доходности казначейских облигаций США падают (у 10-летних выпусков — уже до 3,86%), как и доллар США относительно других мировых валют.

Что рынок ждет от ФРС?

Первое существенное замедление инфляции, безусловно, создает возможность для регулятора замедлить шаг повышения ставки на ближайших заседаниях. Участники рынка закладывают уже с вероятностью в 81%, что 14 декабря ФРС повысит ставку всего на 50 б.п. (буквально вчера она достигала 57%, а вероятность повышения на 75 б.п. составляла 43%). Далее, в феврале и марте следующего года, наиболее вероятно повышение уже на 25 б.п. на каждом из заседаний, после чего регулятор завершит цикл повышений. Согласно текущим рыночным ожиданиям, ФРС продержит ставку на уровне 4,75—5% вплоть до сентября-ноября 2023 года, а затем перейдет к ее снижению.

#макро #сша

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Инфляция в еврозоне замедлилась впервые за полтора года

Сегодня вышли предварительные данные по потребительским ценам в еврозоне за ноябрь. Они оказались выше ожиданий. Годовая инфляция замедлилась до 10% с 10,6% месяцем ранее (аналитики ждали около 10,4%). Помесячные данные также указывают на замедление: -0,1% м/м против +1,5% м/м в октябре. Базовая инфляция, которая не включает волатильные цены на энергоносители и продукты питания, не изменилась и осталась на уровне октября (5% г/г).

Замедление инфляции во многом связано с падением оптовых цен на энергоносители в Европе, а также с постепенным решением логистических проблем. Однако заметим, что рост цен по-прежнему в пять раз превышает целевой показатель ЕЦБ. Поэтому ждем, что регулятор вновь агрессивно повысит ставку на 75 б.п. на предстоящем заседании в декабре.

#макро #европа

Сегодня вышли предварительные данные по потребительским ценам в еврозоне за ноябрь. Они оказались выше ожиданий. Годовая инфляция замедлилась до 10% с 10,6% месяцем ранее (аналитики ждали около 10,4%). Помесячные данные также указывают на замедление: -0,1% м/м против +1,5% м/м в октябре. Базовая инфляция, которая не включает волатильные цены на энергоносители и продукты питания, не изменилась и осталась на уровне октября (5% г/г).

Замедление инфляции во многом связано с падением оптовых цен на энергоносители в Европе, а также с постепенным решением логистических проблем. Однако заметим, что рост цен по-прежнему в пять раз превышает целевой показатель ЕЦБ. Поэтому ждем, что регулятор вновь агрессивно повысит ставку на 75 б.п. на предстоящем заседании в декабре.

#макро #европа

Forwarded from Аналитика Т-Инвестиций

Регуляторы идут на помощь банкам США

ФРС, Минфин и Федеральная корпорация по страхованию вкладов (FDIC) разработали план действий в связи с банкротством Silicon Valley Bank (SVB), которое стало самым крупным с финансового кризиса 2008 года (SVB входил в топ-20 банков США по размеру активов). Этот план заключается в следующем.

➖ В Нью-йорке из-за системных рисков закрыли Signature Bank, под управлением которого находились активы на сумму $110 млрд. Среди клиентов были криптовалютные компании.

➖ Все вкладчики SVB и Signature Bank получат полный доступ к своим депозитам, начиная с 13 марта, сегодня. Чтобы вернуть все эти вклады (в т.ч. незастрахованные), регуляторы будут использовать средства фонда страхования вкладов FDIC. А вот возмещать убытки акционерам и держателям необеспеченных долговых обязательств регуляторы не будут.

➖ Руководства банков отстранены от своих должностей.

➖ ФРС запустила программу срочного финансирования (Bank Term Funding Program, BTFP) на $25 млрд. Она предусматривает выдачу финансовым институтам кредитов сроком до 1 года, чтобы они могли удовлетворить потребности своих вкладчиков. В качестве обеспечения по этим кредитам ФРС будет принимать гособлигации США, ипотечные бонды и др. Эта программа добавит ликвидности в финансовую систему и снизит необходимость быстрой продажи казначейских облигаций США и других бумаг в кризисный период.

❓Что происходит на рынке

С 9 марта доходности гособлигаций США пережили сильнейшее падение с черного понедельника 1987 года. Несмотря на объявленные меры, сегодня доходности продолжают снижаться. У двухлетних выпусков с 8 марта доходности уже упали на 100 б.п., а у десятилетних — на 30 б.п. Такое падение доходностей гособлигаций говорит об ажиотажном спросе на них и в целом на защитные инструменты. Золото сегодня прибавляет 1,6%.

В акциях ряда региональных и крупных банков США на старте торгов продолжаются распродажи. Торги некоторыми уже приостановлены. Также падают и акции европейских банков.

Продолжают снижаться и нефтяные котировки (-2,5%, Brent опускалась в моменте ниже $80/барр.). Несмотря на их снижение, рубль сегодня укрепляется к доллару, который сейчас снижается по отношению ко всем мировым валютам (в т.ч. к евро, к юаню) на фоне изменений ожиданий по ставке ФРС США.

Инвесторы пересматривают свои ожидания по ставке ФРС уже третий раз за неделю. Теперь они ждут, что 22 марта ФРС повысит ставку всего на 25 б.п. (до 4,75—5%) или вовсе не будет ее менять. Повышение на 50 б.п. сейчас уже даже не рассматривается (буквально в пятницу вероятность такого сценария оценивалась более чем в 50%). По текущим оценкам трейдеров, мартовское повышение станет последним. ФРС продержит ставку на уровне 4,75—5% до конца июля, после чего приступит к ее снижению. К концу года регулятор может довести ставку уже до 4—4,25%.

❓Ну и что

Текущее решение американских регуляторов поможет защитить вкладчиков банков, но не решит фундаментальных проблем. Вкладчиков, по сути, сейчас спасают за счет акционеров, отсюда и такие серьезные распродажи в банковском секторе.

Что касается ключевой ставки, ФРС предстоит непростой выбор: продолжать борьбу с инфляцией или взяться за экономическую стабильность. В любом случае, как мы уже не раз писали, пик по ставке уже очень близко. Ждем, что ФРС перейдет к ее снижению во второй половине 2023 года или даже раньше. Пока все совпадает с нашей стратегией по рынку США на 2023 год. В ней мы писали, что ждем падения широкого рынка акций США, а также делали ставку на золото и долларовые облигации (c помощью различных ETF). Сохраняем наше видение ситуации и следим за развитием событий.

Андрей Опарин, аналитик Тинькофф Инвестиций (CFA)

#сша #макро

ФРС, Минфин и Федеральная корпорация по страхованию вкладов (FDIC) разработали план действий в связи с банкротством Silicon Valley Bank (SVB), которое стало самым крупным с финансового кризиса 2008 года (SVB входил в топ-20 банков США по размеру активов). Этот план заключается в следующем.

➖ В Нью-йорке из-за системных рисков закрыли Signature Bank, под управлением которого находились активы на сумму $110 млрд. Среди клиентов были криптовалютные компании.

➖ Все вкладчики SVB и Signature Bank получат полный доступ к своим депозитам, начиная с 13 марта, сегодня. Чтобы вернуть все эти вклады (в т.ч. незастрахованные), регуляторы будут использовать средства фонда страхования вкладов FDIC. А вот возмещать убытки акционерам и держателям необеспеченных долговых обязательств регуляторы не будут.

➖ Руководства банков отстранены от своих должностей.

➖ ФРС запустила программу срочного финансирования (Bank Term Funding Program, BTFP) на $25 млрд. Она предусматривает выдачу финансовым институтам кредитов сроком до 1 года, чтобы они могли удовлетворить потребности своих вкладчиков. В качестве обеспечения по этим кредитам ФРС будет принимать гособлигации США, ипотечные бонды и др. Эта программа добавит ликвидности в финансовую систему и снизит необходимость быстрой продажи казначейских облигаций США и других бумаг в кризисный период.

❓Что происходит на рынке

С 9 марта доходности гособлигаций США пережили сильнейшее падение с черного понедельника 1987 года. Несмотря на объявленные меры, сегодня доходности продолжают снижаться. У двухлетних выпусков с 8 марта доходности уже упали на 100 б.п., а у десятилетних — на 30 б.п. Такое падение доходностей гособлигаций говорит об ажиотажном спросе на них и в целом на защитные инструменты. Золото сегодня прибавляет 1,6%.

В акциях ряда региональных и крупных банков США на старте торгов продолжаются распродажи. Торги некоторыми уже приостановлены. Также падают и акции европейских банков.

Продолжают снижаться и нефтяные котировки (-2,5%, Brent опускалась в моменте ниже $80/барр.). Несмотря на их снижение, рубль сегодня укрепляется к доллару, который сейчас снижается по отношению ко всем мировым валютам (в т.ч. к евро, к юаню) на фоне изменений ожиданий по ставке ФРС США.

Инвесторы пересматривают свои ожидания по ставке ФРС уже третий раз за неделю. Теперь они ждут, что 22 марта ФРС повысит ставку всего на 25 б.п. (до 4,75—5%) или вовсе не будет ее менять. Повышение на 50 б.п. сейчас уже даже не рассматривается (буквально в пятницу вероятность такого сценария оценивалась более чем в 50%). По текущим оценкам трейдеров, мартовское повышение станет последним. ФРС продержит ставку на уровне 4,75—5% до конца июля, после чего приступит к ее снижению. К концу года регулятор может довести ставку уже до 4—4,25%.

❓Ну и что

Текущее решение американских регуляторов поможет защитить вкладчиков банков, но не решит фундаментальных проблем. Вкладчиков, по сути, сейчас спасают за счет акционеров, отсюда и такие серьезные распродажи в банковском секторе.

Что касается ключевой ставки, ФРС предстоит непростой выбор: продолжать борьбу с инфляцией или взяться за экономическую стабильность. В любом случае, как мы уже не раз писали, пик по ставке уже очень близко. Ждем, что ФРС перейдет к ее снижению во второй половине 2023 года или даже раньше. Пока все совпадает с нашей стратегией по рынку США на 2023 год. В ней мы писали, что ждем падения широкого рынка акций США, а также делали ставку на золото и долларовые облигации (c помощью различных ETF). Сохраняем наше видение ситуации и следим за развитием событий.

Андрей Опарин, аналитик Тинькофф Инвестиций (CFA)

#сша #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Что ждать от заседания Банка России?

Завтра состоится заседание Банка России, на котором регулятор примет решение по ключевой ставке. Наш базовый сценарий предполагает, что регулятор оставит ставку без изменений (на уровне 7,5%) и даст жесткий комментарий.

❓Что произошло с минувшего заседания

➖ Инфляция. Рост потребительских цен в целом оставался сдержанным с последнего заседания. Инфляция за апрель составила 0,38% м/м, а годовая инфляция была на уровне 2,3% из-за эффекта высокой базы прошлого года.

Росстат еще не опубликовал данные по инфляции за май (они выйдут уже после заседания Банка России). Однако, если взглянуть на недельные данные, то в мае темпы инфляции в пересчете на год, несмотря на некоторое ускорение, все же были близки к целевым значениям (4%). А вот данные за первую неделю июня немного настораживают. С 30 мая по 5 июня потребительские цены выросли уже на 0,21% н/н (ускорение с +0,08% н/н и +0,04% н/н, которые наблюдались в предыдущие недели). Инфляционное давление постепенно нарастает, но пока рано говорить о том, насколько текущее ускорение роста цен устойчиво. На этом фоне мы не ждем, что регулятор посчитает целесообразным повышать ставку на предстоящем заседании.

➖ Инфляционные ожидания. В мае инфляционные ожидания населения на год вперед повысились — до 10,8% (+0,4 п.п. к апрелю). При этом ценовые ожидания предприятий на ближайшие три месяца в целом снизились, за исключением розничной торговли (там рост инфляц. ожиданий продолжился). В целом инфляционные ожидания по-прежнему на повышенном уровне, что говорит в пользу сохранения жесткой риторики регулятора.

➖ Госбюджет. Дефицит бюджета РФ по итогам первых пяти месяцев 2023-го превысил план на этот год на 17%, достигнув 3,4 трлн рублей. При этом в мае госбюджет был исполнен даже с небольшим профицитом (13 млрд рублей). Госрасходы остаются повышенными, при этом наблюдается улучшение в доходной части госбюджета.

Напомним, что дополнительное расширение бюджетного дефицита может повлечь за собой ужесточение денежно-кредитной политики (повышение ключевой ставки). Однако в настоящий момент, по нашему мнению, смягчение бюджетной политики не требует ужесточения денежно-кредитной политики от Банка России.

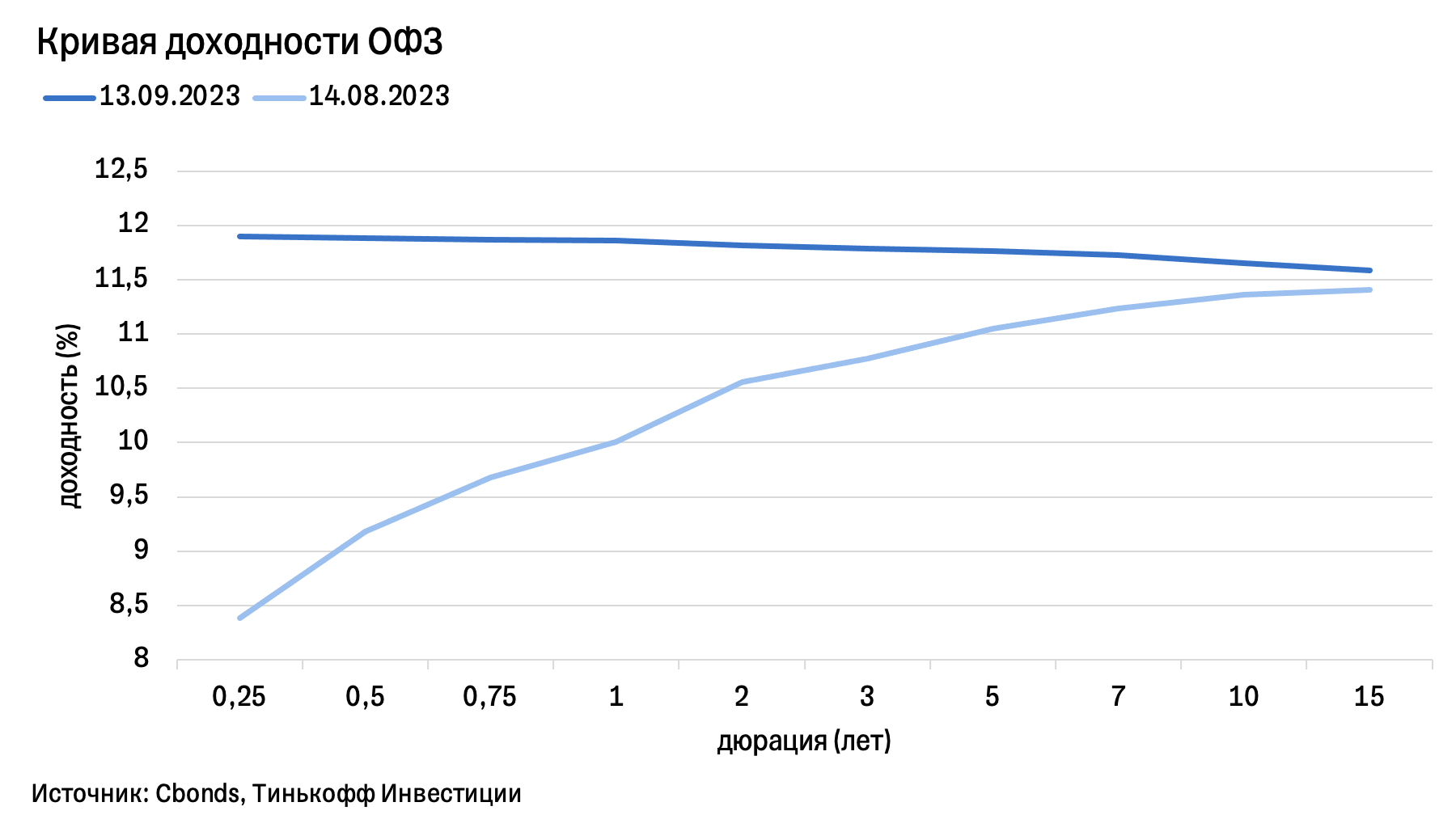

➖ Рынок ОФЗ. С минувшего заседания доходности ОФЗ подросли, особенно на коротком конце кривой. Доходности же длинных ОФЗ продолжают держаться на повышенных уровнях, отражая опасения участников рынка, связанные с возросшей неопределенностью относительно динамики госфинансов в долгосрочной перспективе. Спред между доходностями десятилетних ОФЗ и двухлетних ОФЗ сократился на 30 б.п., до 270 б.п..

Наше мнение

Мы ждем сохранения ключевой ставки на уровне 7,5% на завтрашнем заседании. Однако на фоне преобладающих проинфляционных рисков тональность Банка России станет более жесткой. К концу года мы по-прежнему ждем ключевую ставку выше текущих уровней примерно на 100 б.п., то есть около 8,5%. На этом фоне мы сохраняем наши рекомендации по облигациям.

1️⃣ Облигации с невысокой дюрацией (до 3 лет)

более рискованные

📍М.Видео выпуск 2 (дата погашения — 07.08.2024, доходность к погашению — 13,1%);

📍Делимобиль 1Р-02 (дата погашения — 22.05.2026, доходность к погашению — 13,1%);

📍ГК Самолет выпуск 11 (дата put-оферты — 14.02.2025, доходность к оферте — 11,17%).

менее рискованные

📍Южуралзолото ГК оббП03 (дата погашения — 23.10.2025, доходность к погашению — 10,04%);

📍АФК Система выпуск 7 (дата put-оферты — 30.07.2025, доходность к оферте — 10,41%).

2️⃣ Облигации с плавающей ставкой (флоатеры)

📍ВЭБ.РФ ПБО-002Р-36 (спред к ставке RUONIA +170 б.п.);

📍Газпром Капитал выпуск 7 (спред к ставке RUONIA +130 б.п.).

3️⃣ Фонд на облигации Тинькофф Bonds RUB

#россия #макро

Завтра состоится заседание Банка России, на котором регулятор примет решение по ключевой ставке. Наш базовый сценарий предполагает, что регулятор оставит ставку без изменений (на уровне 7,5%) и даст жесткий комментарий.

❓Что произошло с минувшего заседания

➖ Инфляция. Рост потребительских цен в целом оставался сдержанным с последнего заседания. Инфляция за апрель составила 0,38% м/м, а годовая инфляция была на уровне 2,3% из-за эффекта высокой базы прошлого года.

Росстат еще не опубликовал данные по инфляции за май (они выйдут уже после заседания Банка России). Однако, если взглянуть на недельные данные, то в мае темпы инфляции в пересчете на год, несмотря на некоторое ускорение, все же были близки к целевым значениям (4%). А вот данные за первую неделю июня немного настораживают. С 30 мая по 5 июня потребительские цены выросли уже на 0,21% н/н (ускорение с +0,08% н/н и +0,04% н/н, которые наблюдались в предыдущие недели). Инфляционное давление постепенно нарастает, но пока рано говорить о том, насколько текущее ускорение роста цен устойчиво. На этом фоне мы не ждем, что регулятор посчитает целесообразным повышать ставку на предстоящем заседании.

➖ Инфляционные ожидания. В мае инфляционные ожидания населения на год вперед повысились — до 10,8% (+0,4 п.п. к апрелю). При этом ценовые ожидания предприятий на ближайшие три месяца в целом снизились, за исключением розничной торговли (там рост инфляц. ожиданий продолжился). В целом инфляционные ожидания по-прежнему на повышенном уровне, что говорит в пользу сохранения жесткой риторики регулятора.

➖ Госбюджет. Дефицит бюджета РФ по итогам первых пяти месяцев 2023-го превысил план на этот год на 17%, достигнув 3,4 трлн рублей. При этом в мае госбюджет был исполнен даже с небольшим профицитом (13 млрд рублей). Госрасходы остаются повышенными, при этом наблюдается улучшение в доходной части госбюджета.

Напомним, что дополнительное расширение бюджетного дефицита может повлечь за собой ужесточение денежно-кредитной политики (повышение ключевой ставки). Однако в настоящий момент, по нашему мнению, смягчение бюджетной политики не требует ужесточения денежно-кредитной политики от Банка России.

➖ Рынок ОФЗ. С минувшего заседания доходности ОФЗ подросли, особенно на коротком конце кривой. Доходности же длинных ОФЗ продолжают держаться на повышенных уровнях, отражая опасения участников рынка, связанные с возросшей неопределенностью относительно динамики госфинансов в долгосрочной перспективе. Спред между доходностями десятилетних ОФЗ и двухлетних ОФЗ сократился на 30 б.п., до 270 б.п..

Наше мнение

Мы ждем сохранения ключевой ставки на уровне 7,5% на завтрашнем заседании. Однако на фоне преобладающих проинфляционных рисков тональность Банка России станет более жесткой. К концу года мы по-прежнему ждем ключевую ставку выше текущих уровней примерно на 100 б.п., то есть около 8,5%. На этом фоне мы сохраняем наши рекомендации по облигациям.

1️⃣ Облигации с невысокой дюрацией (до 3 лет)

более рискованные

📍М.Видео выпуск 2 (дата погашения — 07.08.2024, доходность к погашению — 13,1%);

📍Делимобиль 1Р-02 (дата погашения — 22.05.2026, доходность к погашению — 13,1%);

📍ГК Самолет выпуск 11 (дата put-оферты — 14.02.2025, доходность к оферте — 11,17%).

менее рискованные

📍Южуралзолото ГК оббП03 (дата погашения — 23.10.2025, доходность к погашению — 10,04%);

📍АФК Система выпуск 7 (дата put-оферты — 30.07.2025, доходность к оферте — 10,41%).

2️⃣ Облигации с плавающей ставкой (флоатеры)

📍ВЭБ.РФ ПБО-002Р-36 (спред к ставке RUONIA +170 б.п.);

📍Газпром Капитал выпуск 7 (спред к ставке RUONIA +130 б.п.).

3️⃣ Фонд на облигации Тинькофф Bonds RUB

#россия #макро

Forwarded from Аналитика Т-Инвестиций

Что ждать от заседания Банка России в пятницу?

Завтра состоится очередное заседание Банка России, на котором регулятор примет решение по ключевой ставке. Базово мы ожидаем, что регулятор повысит ставку на 100 б.п., до 13% годовых. Однако не исключаем возможность сохранения ставки на текущем уровне. Предстоящее заседание будет опорным — регулятор представит свои обновленные прогнозы.

❓Что произошло с минувшего заседания

➖ Курс. Рубль по отношению к твердым валютам не показал существенного укрепления на фоне повышения ключевой ставки до 12% на внеочередном заседании в августе. На минувшей неделе курс превышал значения 98 рублей за доллар. В комментарии по итогам минувшего заседания мы отмечали, что, в случае сохранения повышенной волатильности на валютном рынке, регулятор может вновь повысить ключевую ставку осенью.

➖ Инфляция. Рост потребительских цен оставался на повышенном уровне. В августе инфляция составила 0,28% м/м и 5,2% г/г. При этом непродовольственные товары выросли в цене на 1,1% м/м, отражая ослабление рубля в последние месяцы. Если взглянуть на сезонно сглаженную динамику потребительских цен в пересчете на год, то в августе она в два с лишним раза превышала целевое значение, находясь на уровне 9,4% г/г (целевое значение — 4% г/г). Недельные данные с 29 августа по 4 сентября и с 5 по 11 сентября также продолжают указывать на повышенные уровни: цены выросли на 0,11% н/н и 0,13% н/н соответственно.

➖ Инфляционные ожидания. В августе инфляционные ожидания населения на год вперед повысились до 11,5% (+0,4 п.п. к июлю), а на пять лет вперед остались на прежнем уровне (9,5%). Ценовые ожидания предприятий возросли до максимума с мая 2022 года. Средний темп прироста отпускных цен, ожидаемый предприятиями в ближайшие три месяца, составил 5,2% в годовом выражении.

➖ Кредитование. В августе объемы кредитования оставались на высоком уровне. Согласно предварительным данным экспресс-мониторинга аналитической компании Frank RG, банки выдали населению кредитов на 1,8 трлн рублей (+18,43% м/м). При этом денежная масса (М2) выросла на 3% м/м.

➖ Бюджет. Бюджет продолжает нормализовываться. В августе был профицит (0,5 трлн руб.), а накопленный с начала года дефицит сократился до 2,4 трлн руб. (1,5% ВВП). Доходы по итогам минувшего месяца выросли на 35% г/г (до 2,5 трлн руб.), а расходы сократились на 7,6% г/г (до 2 трлн руб.).

➖ Рынок ОФЗ. На российском долговом рынке с минувшего заседания ЦБ наблюдалась существенная переоценка в связи с повышением ключевой ставки до 12% годовых. Рынок ОФЗ отреагировал на ужесточение политики ростом доходностей, в первую очередь на коротком конце кривой. Так, доходности ОФЗ с дюрацией 1—3 года на прошлой неделе превышали 12%. Однако уже в начале этой недели скорректировались примерно на 30 б.п. вниз, отражая неопределенность относительно пятничного решения по ставке. Кривая ОФЗ приняла инвертированный вид: краткосрочные бумаги дают доходность выше, чем долгосрочные.

Наше мнение

За прошедшую неделю мы услышали противоречивые заявления от представителей ЦБ и глав российских госбанков. Регулятор заявляет, что ставка будет находиться на текущем уровне продолжительное время и может быть повышена. А представители бизнеса считают, что ставку повышать не стоит. При этом рынок также находится в смятении, двигаясь то в одном, то в другом направлении. Тем не менее ставки денежного рынка все-таки говорят в пользу повышения. Мы же, исходя из всего вышеперечисленного, ожидаем, что регулятор повысит ключевую ставку на 100 б.п., до 13% годовых на завтрашнем заседании. При этом вариант сохранения ставки на текущем уровне, по-нашему мнению, также будет активно обсуждаться регулятором.

На этом фоне мы не рекомендуем инвесторам покупать бумаги с фиксированным купоном до пятничного заседания. На рублевом долговом рынке отдаем предпочтение бумагам с плавающим купоном (флоатерам), а также инструментам денежного рынка.

#россия #макро

Завтра состоится очередное заседание Банка России, на котором регулятор примет решение по ключевой ставке. Базово мы ожидаем, что регулятор повысит ставку на 100 б.п., до 13% годовых. Однако не исключаем возможность сохранения ставки на текущем уровне. Предстоящее заседание будет опорным — регулятор представит свои обновленные прогнозы.

❓Что произошло с минувшего заседания

➖ Курс. Рубль по отношению к твердым валютам не показал существенного укрепления на фоне повышения ключевой ставки до 12% на внеочередном заседании в августе. На минувшей неделе курс превышал значения 98 рублей за доллар. В комментарии по итогам минувшего заседания мы отмечали, что, в случае сохранения повышенной волатильности на валютном рынке, регулятор может вновь повысить ключевую ставку осенью.

➖ Инфляция. Рост потребительских цен оставался на повышенном уровне. В августе инфляция составила 0,28% м/м и 5,2% г/г. При этом непродовольственные товары выросли в цене на 1,1% м/м, отражая ослабление рубля в последние месяцы. Если взглянуть на сезонно сглаженную динамику потребительских цен в пересчете на год, то в августе она в два с лишним раза превышала целевое значение, находясь на уровне 9,4% г/г (целевое значение — 4% г/г). Недельные данные с 29 августа по 4 сентября и с 5 по 11 сентября также продолжают указывать на повышенные уровни: цены выросли на 0,11% н/н и 0,13% н/н соответственно.

➖ Инфляционные ожидания. В августе инфляционные ожидания населения на год вперед повысились до 11,5% (+0,4 п.п. к июлю), а на пять лет вперед остались на прежнем уровне (9,5%). Ценовые ожидания предприятий возросли до максимума с мая 2022 года. Средний темп прироста отпускных цен, ожидаемый предприятиями в ближайшие три месяца, составил 5,2% в годовом выражении.

➖ Кредитование. В августе объемы кредитования оставались на высоком уровне. Согласно предварительным данным экспресс-мониторинга аналитической компании Frank RG, банки выдали населению кредитов на 1,8 трлн рублей (+18,43% м/м). При этом денежная масса (М2) выросла на 3% м/м.

➖ Бюджет. Бюджет продолжает нормализовываться. В августе был профицит (0,5 трлн руб.), а накопленный с начала года дефицит сократился до 2,4 трлн руб. (1,5% ВВП). Доходы по итогам минувшего месяца выросли на 35% г/г (до 2,5 трлн руб.), а расходы сократились на 7,6% г/г (до 2 трлн руб.).

➖ Рынок ОФЗ. На российском долговом рынке с минувшего заседания ЦБ наблюдалась существенная переоценка в связи с повышением ключевой ставки до 12% годовых. Рынок ОФЗ отреагировал на ужесточение политики ростом доходностей, в первую очередь на коротком конце кривой. Так, доходности ОФЗ с дюрацией 1—3 года на прошлой неделе превышали 12%. Однако уже в начале этой недели скорректировались примерно на 30 б.п. вниз, отражая неопределенность относительно пятничного решения по ставке. Кривая ОФЗ приняла инвертированный вид: краткосрочные бумаги дают доходность выше, чем долгосрочные.

Наше мнение

За прошедшую неделю мы услышали противоречивые заявления от представителей ЦБ и глав российских госбанков. Регулятор заявляет, что ставка будет находиться на текущем уровне продолжительное время и может быть повышена. А представители бизнеса считают, что ставку повышать не стоит. При этом рынок также находится в смятении, двигаясь то в одном, то в другом направлении. Тем не менее ставки денежного рынка все-таки говорят в пользу повышения. Мы же, исходя из всего вышеперечисленного, ожидаем, что регулятор повысит ключевую ставку на 100 б.п., до 13% годовых на завтрашнем заседании. При этом вариант сохранения ставки на текущем уровне, по-нашему мнению, также будет активно обсуждаться регулятором.

На этом фоне мы не рекомендуем инвесторам покупать бумаги с фиксированным купоном до пятничного заседания. На рублевом долговом рынке отдаем предпочтение бумагам с плавающим купоном (флоатерам), а также инструментам денежного рынка.

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Что завтра решит Банк России?

Завтра, 15 декабря, регулятор проведет очередное заседание, на котором примет решение по ключевой ставке. В базовом сценарии мы ждем, что Банк России сохранит ставку неизменной на уровне 15%. Но не исключаем, что регулятор может и повысить ставку на 100 б.п., до 16% годовых. При этом мы считаем, что завтра определится пик по ставке в текущем цикле ужесточения денежно-кредитной политики.

❓Почему так

Текущие темпы инфляции начинают показывать признаки замедления. Сезонно сглаженная динамика в пересчете на год (SAAR) в октябре замедлилась до 9,5% с 14,5% в сентябре. В ноябре данный показатель несколько ускорился к прошлому месяцу (до 10,6%), однако его значение подтверждает наше мнение о том, что пик по инфляции пройден в начале осени. Кроме того, недельные данные по потребительским ценам в начале декабря также не демонстрируют ускорения текущих темпов. Так, на неделе с 5 по 11 декабря инфляция составила 0,2% н/н, а годовая инфляция замедлилась до 7,1% с 7,5% в ноябре. В настоящий момент рост потребительских цен идет примерно по верхней траектории прогнозного диапазона Банка России на текущий год (7,5%).

Стоит также отметить, что правительство в октябре ввело дополнительные меры валютного контроля (указ президента об обязательной продаже валютной выручки), что помогло стабилизировать курс рубля этой осенью. Это также позитивный фактор для замедления инфляции, так как во многом ускорение роста потребительских цен, которое наблюдалось в третьем квартале, было связано с девальвацией рубля. Поэтому (при прочих равных) от Банка России требуется меньшее ужесточение денежно-кредитной политики для стабилизации инфляции.

Объемы кредитования остаются высокими (особенно в ипотеке), но тоже показывают признаки замедления. Сам Банк России также ожидает замедления роста объемов кредитования в четвертом квартале, в том числе за счет:

➖ повышения первоначального взноса по льготной ипотеке до 20%;

➖ ужесточения макропруденциального регулирования;

➖ существенного роста ставок.

Рост экономики также остается сильным. В третьем квартале ВВП вырос на 5,5% г/г. По итогам 2023 года, вероятно, мы увидим рост, близкий к 3,5%, что значительно выше прогноза ЦБ. При этом рынок труда по-прежнему остается перегретым — безработица на уровне 2,9%, что является историческим минимумом.

❓Что делать инвестору

В настоящий момент мы ожидаем, что в следующем году регулятор перейдет к смягчению своей политики примерно во втором квартале, что должно будет поддержать облигации с фиксированной ставкой. По нашему мнению, инвесторы уже могут начать формировать долгосрочные позиции в данных бумагах. При этом мы рекомендуем сосредоточиться на корпоративном сегменте, поскольку данные бумаги стали вновь крайне привлекательными для покупки за счет активного расширения кредитных спредов в последние месяцы.

Что касается бумаг с плавающей ставкой (флоатеров), то они по-прежнему должны быть в портфелях инвесторов, так как в текущих условиях приносят крайне высокую доходность, а также защищают инвесторов от процентного риска.

💼 Более подробно о конкретных идеях в облигациях — в нашей стратегии на 2024 год.

#макро #облигации

Завтра, 15 декабря, регулятор проведет очередное заседание, на котором примет решение по ключевой ставке. В базовом сценарии мы ждем, что Банк России сохранит ставку неизменной на уровне 15%. Но не исключаем, что регулятор может и повысить ставку на 100 б.п., до 16% годовых. При этом мы считаем, что завтра определится пик по ставке в текущем цикле ужесточения денежно-кредитной политики.

❓Почему так

Текущие темпы инфляции начинают показывать признаки замедления. Сезонно сглаженная динамика в пересчете на год (SAAR) в октябре замедлилась до 9,5% с 14,5% в сентябре. В ноябре данный показатель несколько ускорился к прошлому месяцу (до 10,6%), однако его значение подтверждает наше мнение о том, что пик по инфляции пройден в начале осени. Кроме того, недельные данные по потребительским ценам в начале декабря также не демонстрируют ускорения текущих темпов. Так, на неделе с 5 по 11 декабря инфляция составила 0,2% н/н, а годовая инфляция замедлилась до 7,1% с 7,5% в ноябре. В настоящий момент рост потребительских цен идет примерно по верхней траектории прогнозного диапазона Банка России на текущий год (7,5%).

Стоит также отметить, что правительство в октябре ввело дополнительные меры валютного контроля (указ президента об обязательной продаже валютной выручки), что помогло стабилизировать курс рубля этой осенью. Это также позитивный фактор для замедления инфляции, так как во многом ускорение роста потребительских цен, которое наблюдалось в третьем квартале, было связано с девальвацией рубля. Поэтому (при прочих равных) от Банка России требуется меньшее ужесточение денежно-кредитной политики для стабилизации инфляции.

Объемы кредитования остаются высокими (особенно в ипотеке), но тоже показывают признаки замедления. Сам Банк России также ожидает замедления роста объемов кредитования в четвертом квартале, в том числе за счет:

➖ повышения первоначального взноса по льготной ипотеке до 20%;

➖ ужесточения макропруденциального регулирования;

➖ существенного роста ставок.

Рост экономики также остается сильным. В третьем квартале ВВП вырос на 5,5% г/г. По итогам 2023 года, вероятно, мы увидим рост, близкий к 3,5%, что значительно выше прогноза ЦБ. При этом рынок труда по-прежнему остается перегретым — безработица на уровне 2,9%, что является историческим минимумом.

❓Что делать инвестору

В настоящий момент мы ожидаем, что в следующем году регулятор перейдет к смягчению своей политики примерно во втором квартале, что должно будет поддержать облигации с фиксированной ставкой. По нашему мнению, инвесторы уже могут начать формировать долгосрочные позиции в данных бумагах. При этом мы рекомендуем сосредоточиться на корпоративном сегменте, поскольку данные бумаги стали вновь крайне привлекательными для покупки за счет активного расширения кредитных спредов в последние месяцы.

Что касается бумаг с плавающей ставкой (флоатеров), то они по-прежнему должны быть в портфелях инвесторов, так как в текущих условиях приносят крайне высокую доходность, а также защищают инвесторов от процентного риска.

💼 Более подробно о конкретных идеях в облигациях — в нашей стратегии на 2024 год.

#макро #облигации

Forwarded from Аналитика Т-Инвестиций

Финальный аккорд Банка России

Сегодня состоялось заседание Банка России, на котором регулятор повысил ключевую ставку на 100 б.п., до 16% годовых. Как мы и писали ранее, ЦБ предметно обсуждал два решения — сохранить ставку на уровне 15% или повысить ее до 16%. Однако более существенное отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023-го, а также сохраняющееся крепкое кредитование и рост инфляционных ожиданий побудили регулятора выбрать более жесткие меры. Сигнал регулятора — нейтральный. При этом Банк России подчеркивает, что возвращение инфляции к цели (4%) потребует продолжительного периода поддержания жестких денежно-кредитных условий в экономике.

По итогам 2023 года регулятор ожидает инфляцию вблизи верхней границы прогнозного диапазона 7—7,5%, а по итогам 2024-го — на уровне 4—4,5%. При этом, по оценке Банка России, рост ВВП в 2023 году сложится выше октябрьского прогноза и превысит 3% г/г.

Подробнее с решением регулятора можно ознакомиться в его пресс-релизе.

Наше мнение

В целом сегодняшнее решение регулятора и его пресс-релиз во многом пересекаются с нашим комментарием, который мы давали накануне заседания. С большой долей вероятности мы увидели пик по ставке в текущем цикле. В ближайшие месяцы объемы кредитования должны замедлиться на фоне высоких процентных ставок, а также принятых ранее макропруденциальных мер. А перенос летнего ослабления рубля в цены уже близок к завершению, с учетом осеннего укрепления национальной валюты. Все это поможет существенно ослабить инфляционное давление, которое мы наблюдали этой осенью. Сам регулятор на пресс-конференции также отметил, что близок к завершению цикла повышения ставки.

На этом фоне мы сохраняем наши рекомендации на долговом рынке, которые давали ранее. А именно:

➕ фиксация высоких доходностей в корпоративном долге;

➕ сохранение позиций во флоатерах;

➖ негативный взгляд на ближний участок кривой ОФЗ.

Рынок акций на этом фоне выглядит скорее нейтрально, как и наша локальная валюта, которая, вероятно, продолжит торговаться примерно на текущих уровнях до конца года.

#россия #макро

Сегодня состоялось заседание Банка России, на котором регулятор повысил ключевую ставку на 100 б.п., до 16% годовых. Как мы и писали ранее, ЦБ предметно обсуждал два решения — сохранить ставку на уровне 15% или повысить ее до 16%. Однако более существенное отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023-го, а также сохраняющееся крепкое кредитование и рост инфляционных ожиданий побудили регулятора выбрать более жесткие меры. Сигнал регулятора — нейтральный. При этом Банк России подчеркивает, что возвращение инфляции к цели (4%) потребует продолжительного периода поддержания жестких денежно-кредитных условий в экономике.

По итогам 2023 года регулятор ожидает инфляцию вблизи верхней границы прогнозного диапазона 7—7,5%, а по итогам 2024-го — на уровне 4—4,5%. При этом, по оценке Банка России, рост ВВП в 2023 году сложится выше октябрьского прогноза и превысит 3% г/г.

Подробнее с решением регулятора можно ознакомиться в его пресс-релизе.

Наше мнение

В целом сегодняшнее решение регулятора и его пресс-релиз во многом пересекаются с нашим комментарием, который мы давали накануне заседания. С большой долей вероятности мы увидели пик по ставке в текущем цикле. В ближайшие месяцы объемы кредитования должны замедлиться на фоне высоких процентных ставок, а также принятых ранее макропруденциальных мер. А перенос летнего ослабления рубля в цены уже близок к завершению, с учетом осеннего укрепления национальной валюты. Все это поможет существенно ослабить инфляционное давление, которое мы наблюдали этой осенью. Сам регулятор на пресс-конференции также отметил, что близок к завершению цикла повышения ставки.

На этом фоне мы сохраняем наши рекомендации на долговом рынке, которые давали ранее. А именно:

➕ фиксация высоких доходностей в корпоративном долге;

➕ сохранение позиций во флоатерах;

➖ негативный взгляд на ближний участок кривой ОФЗ.

Рынок акций на этом фоне выглядит скорее нейтрально, как и наша локальная валюта, которая, вероятно, продолжит торговаться примерно на текущих уровнях до конца года.

#россия #макро

Forwarded from Аналитика Т-Инвестиций

Что решит Банк России в пятницу?

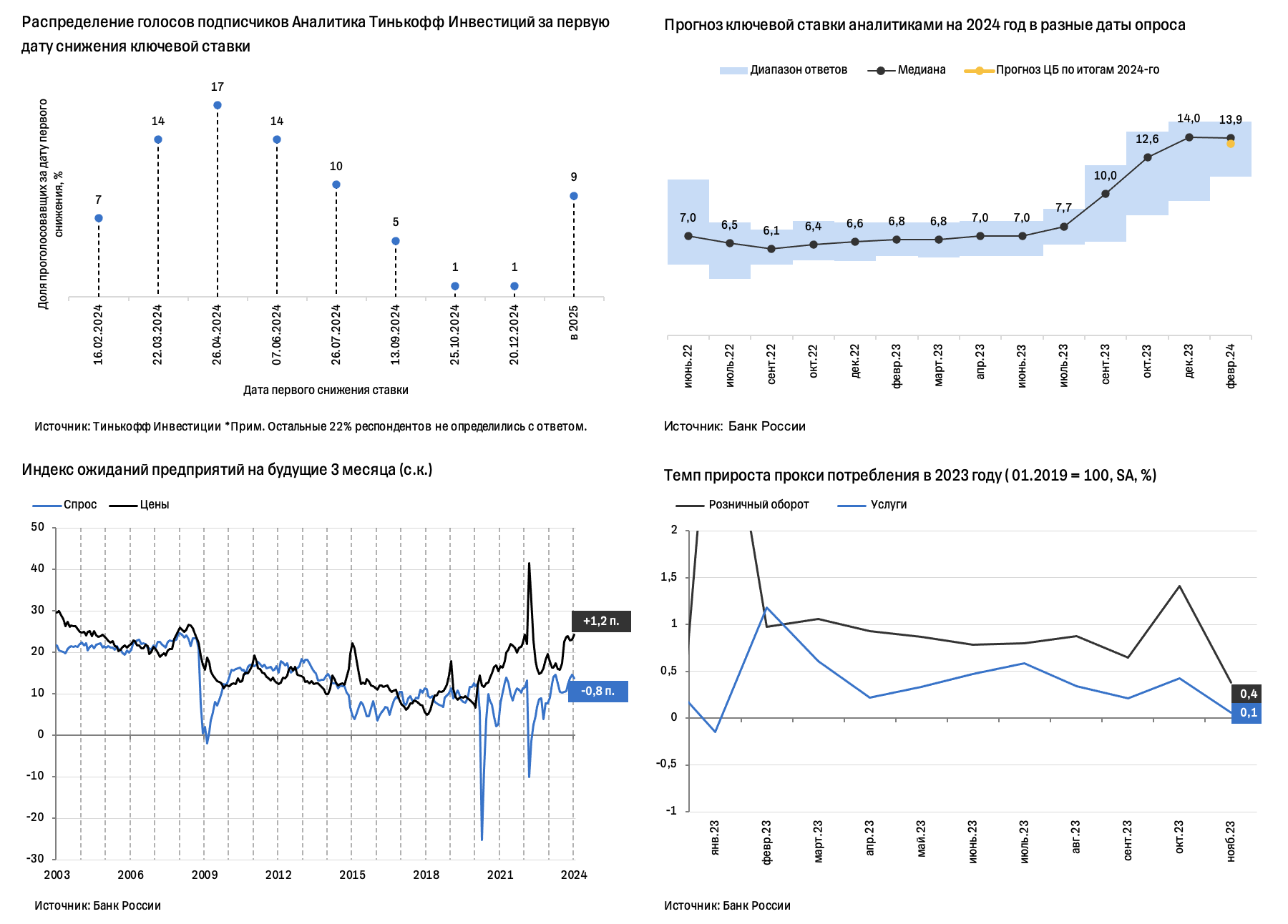

Регулятор может сохранить ключевую ставку на прежнем уровне, несмотря на заметные успехи в сдерживании инфляции. По результатам нашего опроса, большинство наших подписчиков склоняется к тому, что первое снижение произойдет в апреле. Мы, в свою очередь, считаем, что до июньского заседания снижений ставки не будет, но продолжаем следить за поступающими данными.

❓Почему Банк России может сохранить ставку без изменений 16 февраля

1️⃣ Инфляция снижается, но далека от цели. По итогам января 2024-го:

➖ инфляция в годовом выражении находится на уровне верхнего предела прогнозного диапазона ЦБ — 7,3% г/г;

➖ инфляция за последние три месяца (3m SAAR) также существенно снизилась (до 7,1% с 12,2% в сентябре 2023-го).

Что касается инфляционных ожиданий населения, то в феврале они снижаются второй месяц подряд — до 11,9% на 2024 год (это на 0,8 п.п. ниже ожиданий в январе).

Снижение инфляции сопровождается замедлением потребительского кредитования — одного из факторов чрезмерного расширения совокупного спроса в 2023 году. Так, рост потребительского кредитования замедлился в декабре 2023-го до +1,1% м/м (с +1,4% м/м ранее). Все это говорит в пользу смягчения риторики Банка России на ближайшем заседании.

Однако темпы роста цен и инфляционные ожидания, по мнению регулятора, остаются намного выше целевых значений, к тому же проинфляционные факторы сохраняются. В начале января 2024-го предприятия закладывали рост цен в первом квартале до 24 пунктов (+1,12 п. м/м), а вот ожидания роста спроса снизились на 0,8 п. по сравнению с декабрем.

2️⃣ Рост кредитования. Действительно, рост потребительского кредитования замедляется, однако за 2023 год он все равно составил внушительные 15,7% в годовом выражении. Портфель ипотечного кредитования в 2023 году прибавил 34,5% г/г. А корпоративное кредитование продолжает расти (+1,8% м/м в декабре 2023-го) за счет:

➖выкупа бизнеса у нерезидентов;

➖расширения отраслей импортозамещения;

➖ожиданий предприятий сохранения высокого потребительского спроса в 2024 году.

3️⃣ Рынок труда по-прежнему жесткий. Уровень безработицы в России остается на минимальных исторических значениях (2,9%), что продолжает давить на издержки компаний по найму и через них на цены.

4️⃣ Возможное сохранение ставки ФРС США на текущем уровне до июля. Это будет также оказывать влияние на решение Банка России 16 февраля. Несмотря на обособленность российского финансового рынка от западного, укрепление доллара за счет более высоких ставок также может повлиять на рост цен в России через ослабление курса и удорожание импорта.

Если посмотреть на основные тезисы обоснования повышения ставки 15 декабря 2023-го, то видим, что аргументы пресс-релиза остаются релевантными и сейчас. Следовательно, реакции ЦБ в виде смягчения политики на данный момент не требуется.

#россия #макро

Регулятор может сохранить ключевую ставку на прежнем уровне, несмотря на заметные успехи в сдерживании инфляции. По результатам нашего опроса, большинство наших подписчиков склоняется к тому, что первое снижение произойдет в апреле. Мы, в свою очередь, считаем, что до июньского заседания снижений ставки не будет, но продолжаем следить за поступающими данными.

❓Почему Банк России может сохранить ставку без изменений 16 февраля

1️⃣ Инфляция снижается, но далека от цели. По итогам января 2024-го:

➖ инфляция в годовом выражении находится на уровне верхнего предела прогнозного диапазона ЦБ — 7,3% г/г;

➖ инфляция за последние три месяца (3m SAAR) также существенно снизилась (до 7,1% с 12,2% в сентябре 2023-го).

Что касается инфляционных ожиданий населения, то в феврале они снижаются второй месяц подряд — до 11,9% на 2024 год (это на 0,8 п.п. ниже ожиданий в январе).

Снижение инфляции сопровождается замедлением потребительского кредитования — одного из факторов чрезмерного расширения совокупного спроса в 2023 году. Так, рост потребительского кредитования замедлился в декабре 2023-го до +1,1% м/м (с +1,4% м/м ранее). Все это говорит в пользу смягчения риторики Банка России на ближайшем заседании.

Однако темпы роста цен и инфляционные ожидания, по мнению регулятора, остаются намного выше целевых значений, к тому же проинфляционные факторы сохраняются. В начале января 2024-го предприятия закладывали рост цен в первом квартале до 24 пунктов (+1,12 п. м/м), а вот ожидания роста спроса снизились на 0,8 п. по сравнению с декабрем.

2️⃣ Рост кредитования. Действительно, рост потребительского кредитования замедляется, однако за 2023 год он все равно составил внушительные 15,7% в годовом выражении. Портфель ипотечного кредитования в 2023 году прибавил 34,5% г/г. А корпоративное кредитование продолжает расти (+1,8% м/м в декабре 2023-го) за счет:

➖выкупа бизнеса у нерезидентов;

➖расширения отраслей импортозамещения;

➖ожиданий предприятий сохранения высокого потребительского спроса в 2024 году.

3️⃣ Рынок труда по-прежнему жесткий. Уровень безработицы в России остается на минимальных исторических значениях (2,9%), что продолжает давить на издержки компаний по найму и через них на цены.

4️⃣ Возможное сохранение ставки ФРС США на текущем уровне до июля. Это будет также оказывать влияние на решение Банка России 16 февраля. Несмотря на обособленность российского финансового рынка от западного, укрепление доллара за счет более высоких ставок также может повлиять на рост цен в России через ослабление курса и удорожание импорта.

Если посмотреть на основные тезисы обоснования повышения ставки 15 декабря 2023-го, то видим, что аргументы пресс-релиза остаются релевантными и сейчас. Следовательно, реакции ЦБ в виде смягчения политики на данный момент не требуется.

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Золото: повышаем таргет до $2350 за унцию

За прошедшие три недели цена золота выросла более чем на 8%, практически достигнув нашей целевой отметки в $2200 за унцию. При этом ключевые драйверы роста золота сохраняются и, вероятно, будут актуальными на протяжении всего 2024 года.

➕ Переход ФРС США к снижению ставки, ожидаемый в середине 2024 года. Этот фактор остается наиболее значимым для роста цен на золото. Так, на протяжении последних нескольких месяцев мы наблюдали снижение реальных доходностей в США по мере того, как рынок становился все более уверенным в приближении момента начала цикла снижений ставки. На этом фоне золото показало отличную динамику (+17% с начала октября 2023-го). На горизонте года мы ожидаем продолжения снижения реальных долларовых доходностей, которое может ускориться ближе к фактическому началу процесса смягчения монетарной политики американским регулятором.

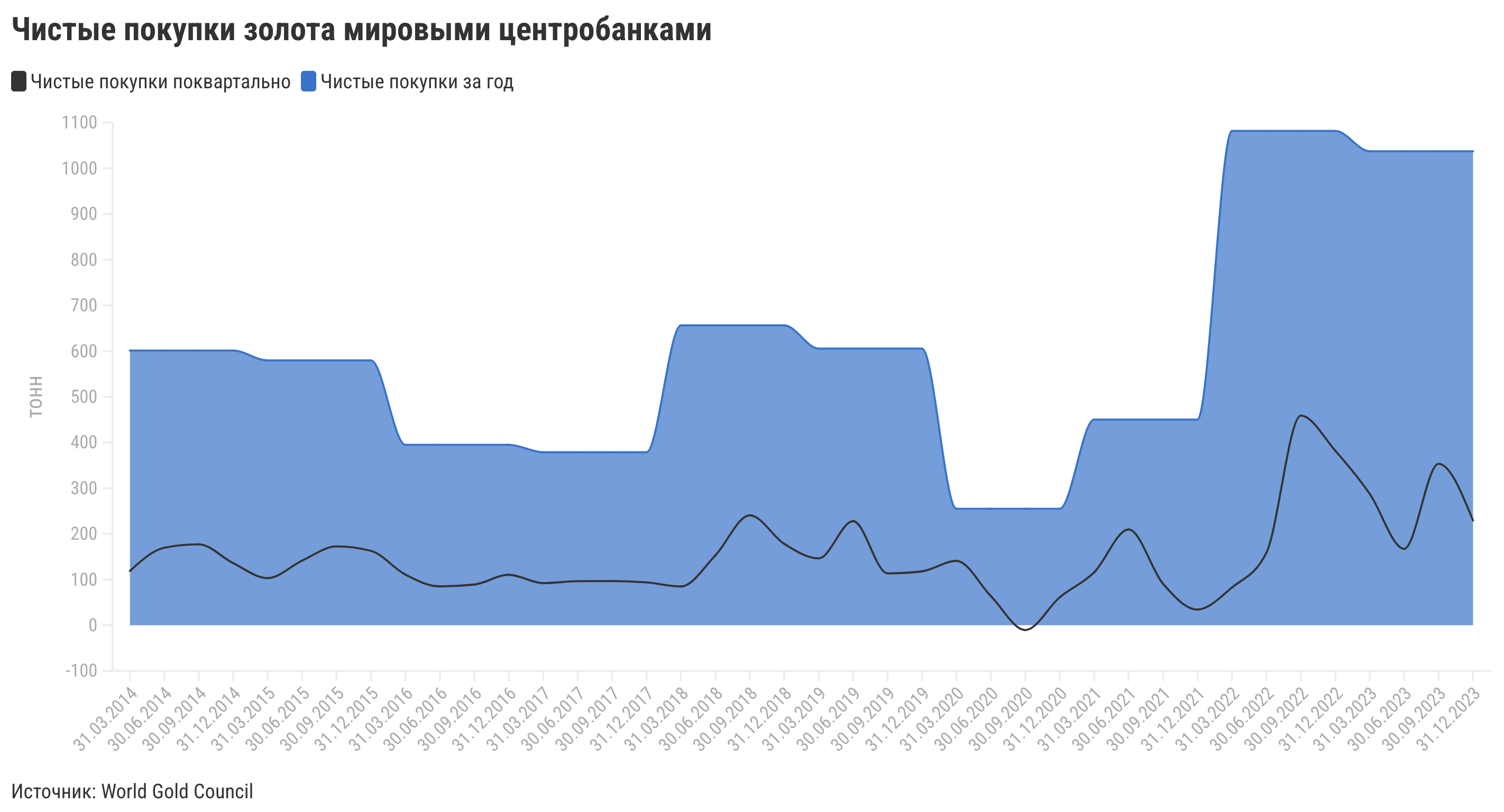

➕ Повышенные объемы покупок золота со стороны центробанков. За два предыдущих года спрос на драгметалл со стороны центробанков был крайне высоким. В 2022 году объем чистых покупок установил рекорд за десятилетия, составив около 1082 тонн, а результат 2023 года лишь немного уступил недавнему рекорду — 1037 тонн. При этом среднегодовой объем чистых покупок за 10 лет (2012—2021 годы) составлял только 516 тонн. Наблюдаемый рост спроса связан, в том числе, с возросшей геополитической напряженностью и рисками глобальной рецессии. Так, одним из крупнейших покупателей золота остается Китай, который возобновил покупки в 2022 году после трехлетнего перерыва на фоне дальнейшего ухудшения отношений с США и повышения напряженности вокруг ситуации с Тайванем. В 2024 году мы ожидаем сохранения повышенного спроса на золото со стороны центробанков.

➕ Геополитическая напряженность. Последние два года были богаты на геополитические потрясения. Нарастающая поляризация в мировой политике ведет к росту неопределенности и рисков для всех участников глобальной экономики, что повышает востребованность золота как защитного инструмента.

➕ Слабость ряда крупных экономик и сохраняющиеся риски рецессии. В первую очередь это относится к экономике еврозоны, которая является третьей в мире по размеру после США и Китая. Риски рецессии для еврозоны остаются достаточно высокими — экономики ряда стран в ее составе стагнируют или даже сокращаются под давлением высоких процентных ставок. Этот фактор поддерживает привлекательность золота как защитного актива.

С учетом оценки данных факторов, мы повышаем целевую цену для золота на горизонте следующих 12 месяцев до $2350 за унцию. Потенциал роста с текущих уровней — около 7,9%. Отметим, что для российских инвесторов золото является отличным инструментом валютной диверсификации, который не подвержен инфраструктурным рискам. Поскольку мы ждем ослабления рубля на горизонте года, покупка оцениваемых в долларах активов по текущему курсу выглядит привлекательно.

#макро #сырье

За прошедшие три недели цена золота выросла более чем на 8%, практически достигнув нашей целевой отметки в $2200 за унцию. При этом ключевые драйверы роста золота сохраняются и, вероятно, будут актуальными на протяжении всего 2024 года.

➕ Переход ФРС США к снижению ставки, ожидаемый в середине 2024 года. Этот фактор остается наиболее значимым для роста цен на золото. Так, на протяжении последних нескольких месяцев мы наблюдали снижение реальных доходностей в США по мере того, как рынок становился все более уверенным в приближении момента начала цикла снижений ставки. На этом фоне золото показало отличную динамику (+17% с начала октября 2023-го). На горизонте года мы ожидаем продолжения снижения реальных долларовых доходностей, которое может ускориться ближе к фактическому началу процесса смягчения монетарной политики американским регулятором.

➕ Повышенные объемы покупок золота со стороны центробанков. За два предыдущих года спрос на драгметалл со стороны центробанков был крайне высоким. В 2022 году объем чистых покупок установил рекорд за десятилетия, составив около 1082 тонн, а результат 2023 года лишь немного уступил недавнему рекорду — 1037 тонн. При этом среднегодовой объем чистых покупок за 10 лет (2012—2021 годы) составлял только 516 тонн. Наблюдаемый рост спроса связан, в том числе, с возросшей геополитической напряженностью и рисками глобальной рецессии. Так, одним из крупнейших покупателей золота остается Китай, который возобновил покупки в 2022 году после трехлетнего перерыва на фоне дальнейшего ухудшения отношений с США и повышения напряженности вокруг ситуации с Тайванем. В 2024 году мы ожидаем сохранения повышенного спроса на золото со стороны центробанков.

➕ Геополитическая напряженность. Последние два года были богаты на геополитические потрясения. Нарастающая поляризация в мировой политике ведет к росту неопределенности и рисков для всех участников глобальной экономики, что повышает востребованность золота как защитного инструмента.

➕ Слабость ряда крупных экономик и сохраняющиеся риски рецессии. В первую очередь это относится к экономике еврозоны, которая является третьей в мире по размеру после США и Китая. Риски рецессии для еврозоны остаются достаточно высокими — экономики ряда стран в ее составе стагнируют или даже сокращаются под давлением высоких процентных ставок. Этот фактор поддерживает привлекательность золота как защитного актива.

С учетом оценки данных факторов, мы повышаем целевую цену для золота на горизонте следующих 12 месяцев до $2350 за унцию. Потенциал роста с текущих уровней — около 7,9%. Отметим, что для российских инвесторов золото является отличным инструментом валютной диверсификации, который не подвержен инфраструктурным рискам. Поскольку мы ждем ослабления рубля на горизонте года, покупка оцениваемых в долларах активов по текущему курсу выглядит привлекательно.

#макро #сырье

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Повысит ли Банк России ставку в пятницу?

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

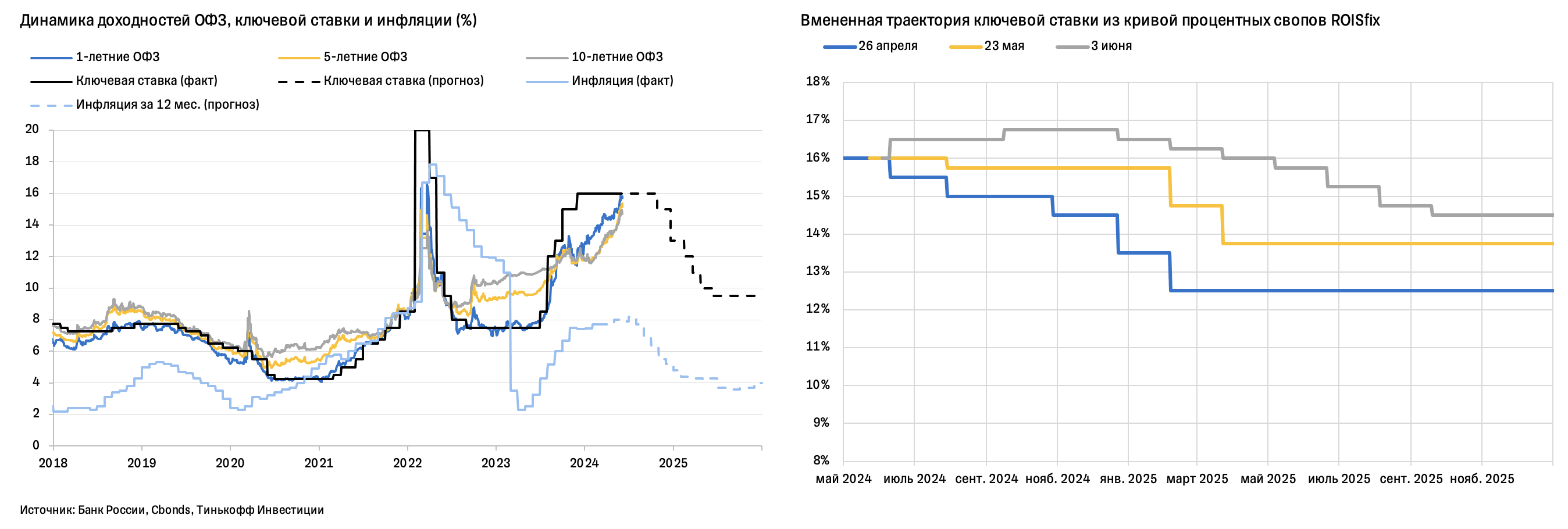

Ускорение инфляции — почва для повышение ключевой ставки

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

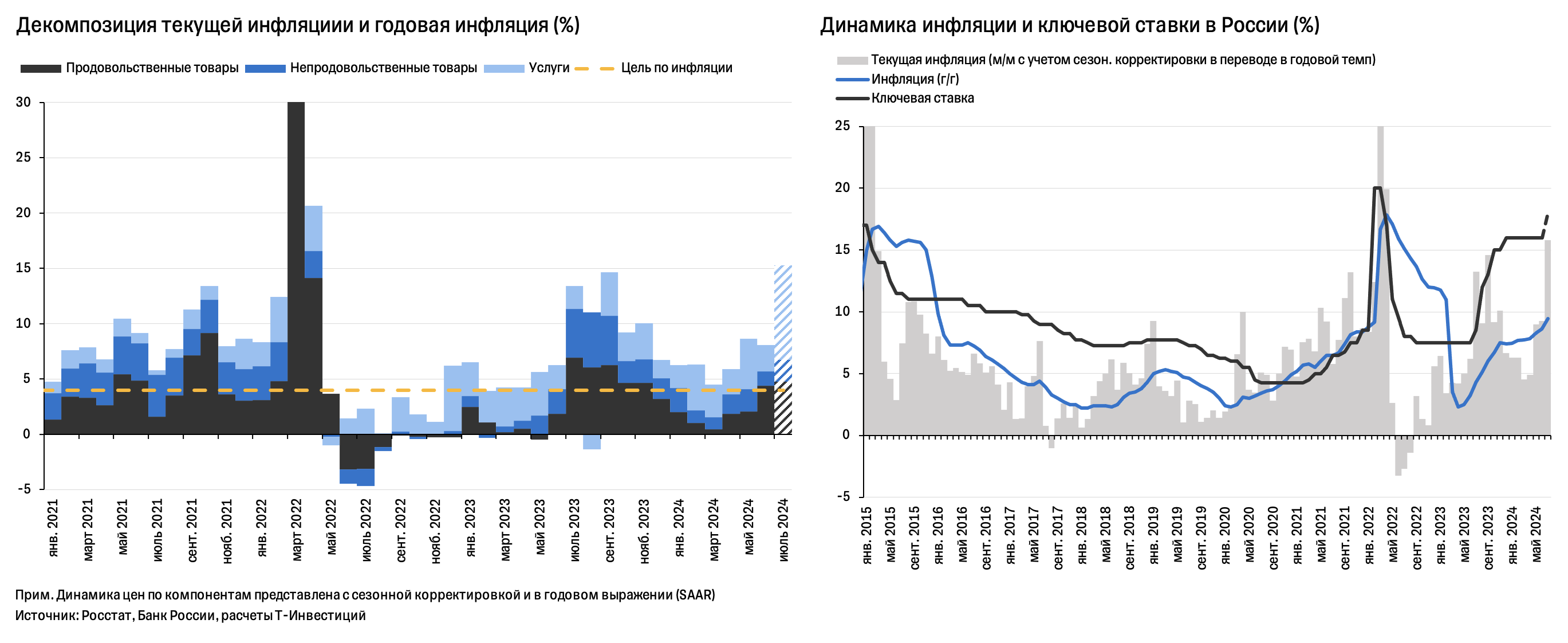

Что происходит в экономике: последние цифры

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

✔️ Недельная инфляция остается около нуля третью неделю подряд. Этому способствовали традиционное для конца лета удешевление овощей, туруслуг и более умеренная динамика цен по широкому кругу услуг и товаров в целом.

✔️ Инфляционные ожидания населения, которые растут четвертый месяц подряд, в августе увеличились до 12,9%, на 12 месяцев вперед. Это максимум с декабря. Давление на августовские уровни могло оказать повышение тарифов ЖКХ и рост топливных цен.

✔️ Рост розничного кредитования в июле замедлился: на фоне сворачивания льготных программ упали выдачи ипотеки (+0,7% м/м в июле после +3,1% м/м в июне).

✔️ Корпоративный кредит, напротив, ускорил рост: до 2,3% м/м в июле после около 1,5% в мае — июне.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Аналитика Т-Инвестиций

Какие факторы будут влиять на решение Банка России в эту пятницу?

⬆ Замедление инфляции запаздывает

Годовая инфляция по итогам августа осталась на уровне 9,1%, как и в июле, что оказалось выше ожиданий рынка. На 9 сентября недельная инфляция вернулась к небольшому росту (+0,09% н/н) после дефляции на предыдущей неделе. Это отражает замедление сезонного удешевления, в том числе по туруслугам. При этом тренд на плавное замедление инфляции сохраняется — ее годовой уровень в начале сентября составил менее 9%, по предварительной оценке Минэкономразвития. При сохранении текущих тенденций инфляция может снизиться до 8,5% г/г в сентябре.

⬆ Рост инфляционных ожиданий населения и рынка.

🟰Замедление роста розничного кредитования, хотя пока в основном за счет падения объемов выдач ипотеки (более -50% г/г в июле и августе).

⬆ Высокий рост корпоративного кредитования.

🟰Замедление роста потребительского спроса (в том числе усиление экономного потребления в регионах, отмеченное ЦБ) и охлаждение бизнес-настроений предприятий.

⬆ Все еще высокий рост экономики (+3,2% г/г в июле после +3% в июне).

🟰 Обсуждение усиления антиинфляционных мер правительства и уже реализованное ужесточение макропруденциальных мер для дополнительного замедления кредитования (но их влияние потребует времени).

⬆ Рост инфляционных рисков, связанных с внешними расчетами за импорт и усилением волатильности курсов валют.

Мы находим более вероятным сценарием (с небольшим перевесом) повышение ключевой ставки до 19% в эту пятницу. При этом дискуссия может быть ожесточенной, и второй опцией будет сохранение ставки на уровне 18%. Для повышения ставки до 20% мы не видим оснований. Аргументы в пользу последующего разворота цикла денежно-кредитной политики: замедление инфляции, торможение кредитования и потребительского спроса. Мы полагаем, что эти факторы будут последовательно усиливаться к концу года.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро

Годовая инфляция по итогам августа осталась на уровне 9,1%, как и в июле, что оказалось выше ожиданий рынка. На 9 сентября недельная инфляция вернулась к небольшому росту (+0,09% н/н) после дефляции на предыдущей неделе. Это отражает замедление сезонного удешевления, в том числе по туруслугам. При этом тренд на плавное замедление инфляции сохраняется — ее годовой уровень в начале сентября составил менее 9%, по предварительной оценке Минэкономразвития. При сохранении текущих тенденций инфляция может снизиться до 8,5% г/г в сентябре.

🟰Замедление роста розничного кредитования, хотя пока в основном за счет падения объемов выдач ипотеки (более -50% г/г в июле и августе).

🟰Замедление роста потребительского спроса (в том числе усиление экономного потребления в регионах, отмеченное ЦБ) и охлаждение бизнес-настроений предприятий.

🟰 Обсуждение усиления антиинфляционных мер правительства и уже реализованное ужесточение макропруденциальных мер для дополнительного замедления кредитования (но их влияние потребует времени).

Мы находим более вероятным сценарием (с небольшим перевесом) повышение ключевой ставки до 19% в эту пятницу. При этом дискуссия может быть ожесточенной, и второй опцией будет сохранение ставки на уровне 18%. Для повышения ставки до 20% мы не видим оснований. Аргументы в пользу последующего разворота цикла денежно-кредитной политики: замедление инфляции, торможение кредитования и потребительского спроса. Мы полагаем, что эти факторы будут последовательно усиливаться к концу года.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро

Please open Telegram to view this post

VIEW IN TELEGRAM