Forwarded from Аналитика Т-Инвестиций

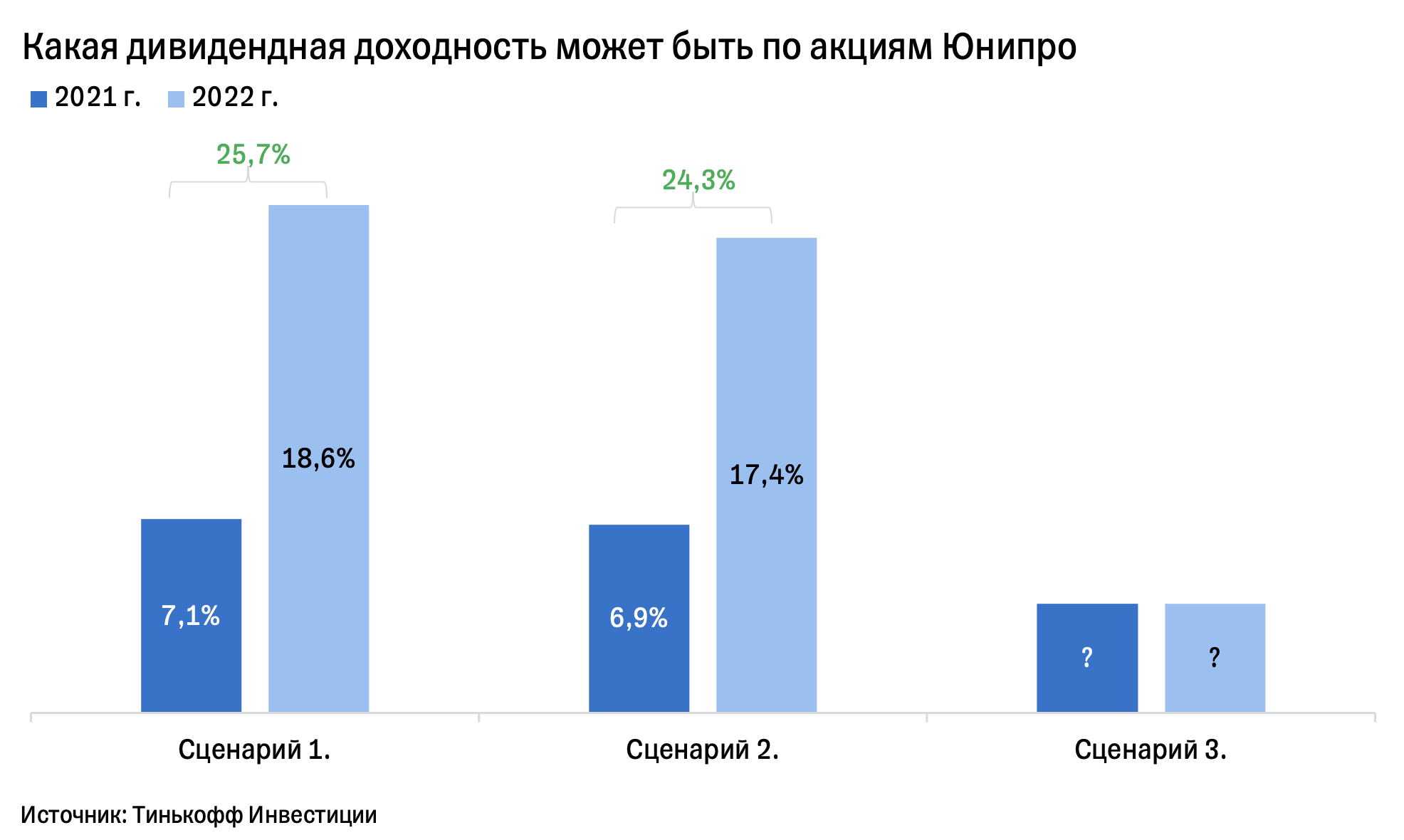

Юнипро по-прежнему без дивидендов

Сегодня стало известно, что совет директоров Юнипро рекомендовал не выплачивать дивиденды за 2022 год. Все из-за того, что мажоритарная доля в Юнипро принадлежит немецкому холдингу Uniper (87,73% акций), который не может получить дивиденды из-за своей недружественной юрисдикции. Продать свою долю Uniper не может, поскольку для этого ему нужно специальное разрешение от российских властей.

В конце апреля президент России Владимир Путин подписал указ о введении временного управления активами, которые принадлежат лицам из недружественных стран. Это объяснялось необходимостью контролировать важный для экономики электроэнергетический актив и исключить влияние недружественных стран. В итоге Юнипро было передано под временное управление Росимуществом без отчуждения активов от владельцев.

Информации о том, распределит ли Росимущество прибыль Юнипро за 2021 и 2022 годы, не было. Но, по нашим оценкам, вероятность выплаты дивидендов Юнипро выросла по сравнению с тем, когда компанию контролировал Uniper. Напомним, что тогда мы предположили три сценария развития событий.

1️⃣ Дальнейшая национализации Юнипро или передача доли в Юнипро российской госкомпании. Это наиболее вероятный сценарий. В таком случае выплата дивидендов будет в размере 50% чистой прибыли по МСФО в пользу госбюджета и миноритарных инвесторов. Пополнение госбюджета сейчас крайне важно ввиду крупных госрасходов и возникающего дефицита средств. При таком сценарии Юнипро может выплатить 14,5 млрд рублей в качестве дивидендов (4 млрд руб. за 2021-й и 10,5 млрд руб. за 2022-й). Дивидендная доходность такой выплаты составит 25,7%.

2️⃣ Доля в Юнипро будет продана другим инвесторам. Это менее вероятный сценарий. В таком случае новые мажоритарные инвесторы могут воспользоваться текущей дивидендной политикой компании и одобрить выплату финальных дивидендов за 2021 год в размере 8 млрд рублей и выплату дивидендов за 2022 год в размере 20 млрд рублей (в сумме 28 млрд рублей). Совокупная дивидендная доходность выплат за два года составит 24,3%. Такой опцией могут воспользоваться и в первом сценарии.

3️⃣ Режим временного управления в течение долгого времени. Пока реализуется именно этот сценарий. Аж с весны 2022-го ведется дискуссия о том, что Юнипро должна быть передана в российскую юрисдикцию. Прецеденты уже есть. Так, итальянскому Enel в прошлом году разрешили продать свою мажоритарную долю в ЭЛ-5 Энерго (ранее Энел Россия). В этом году Shell смог продать свою долю в проекте Сахалин-2.

Мы продолжаем следить за ситуацией и считаем, что Юнипро рано или поздно перейдет в руки российских инвесторов. Главным катализатором роста акций Юнипро продолжает оставаться объявление дивидендов за 2021—2022 года. Поэтому мы подтверждаем нашу торговую идею на покупку акций Юнипро с таргетом 2,5 руб./акцию. Потенциал роста на горизонте 12 месяцев — 37%. Отметим, что эта идея подходит только агрессивным инвесторам, готовым к риску.

💼 Юнипро — один из фаворитов нашей стратегии на 2023 год.

Алдар Цыбиков, аналитик Тинькофф Инвестиций

#россия #идея

Сегодня стало известно, что совет директоров Юнипро рекомендовал не выплачивать дивиденды за 2022 год. Все из-за того, что мажоритарная доля в Юнипро принадлежит немецкому холдингу Uniper (87,73% акций), который не может получить дивиденды из-за своей недружественной юрисдикции. Продать свою долю Uniper не может, поскольку для этого ему нужно специальное разрешение от российских властей.

В конце апреля президент России Владимир Путин подписал указ о введении временного управления активами, которые принадлежат лицам из недружественных стран. Это объяснялось необходимостью контролировать важный для экономики электроэнергетический актив и исключить влияние недружественных стран. В итоге Юнипро было передано под временное управление Росимуществом без отчуждения активов от владельцев.

Информации о том, распределит ли Росимущество прибыль Юнипро за 2021 и 2022 годы, не было. Но, по нашим оценкам, вероятность выплаты дивидендов Юнипро выросла по сравнению с тем, когда компанию контролировал Uniper. Напомним, что тогда мы предположили три сценария развития событий.

1️⃣ Дальнейшая национализации Юнипро или передача доли в Юнипро российской госкомпании. Это наиболее вероятный сценарий. В таком случае выплата дивидендов будет в размере 50% чистой прибыли по МСФО в пользу госбюджета и миноритарных инвесторов. Пополнение госбюджета сейчас крайне важно ввиду крупных госрасходов и возникающего дефицита средств. При таком сценарии Юнипро может выплатить 14,5 млрд рублей в качестве дивидендов (4 млрд руб. за 2021-й и 10,5 млрд руб. за 2022-й). Дивидендная доходность такой выплаты составит 25,7%.

2️⃣ Доля в Юнипро будет продана другим инвесторам. Это менее вероятный сценарий. В таком случае новые мажоритарные инвесторы могут воспользоваться текущей дивидендной политикой компании и одобрить выплату финальных дивидендов за 2021 год в размере 8 млрд рублей и выплату дивидендов за 2022 год в размере 20 млрд рублей (в сумме 28 млрд рублей). Совокупная дивидендная доходность выплат за два года составит 24,3%. Такой опцией могут воспользоваться и в первом сценарии.

3️⃣ Режим временного управления в течение долгого времени. Пока реализуется именно этот сценарий. Аж с весны 2022-го ведется дискуссия о том, что Юнипро должна быть передана в российскую юрисдикцию. Прецеденты уже есть. Так, итальянскому Enel в прошлом году разрешили продать свою мажоритарную долю в ЭЛ-5 Энерго (ранее Энел Россия). В этом году Shell смог продать свою долю в проекте Сахалин-2.

Мы продолжаем следить за ситуацией и считаем, что Юнипро рано или поздно перейдет в руки российских инвесторов. Главным катализатором роста акций Юнипро продолжает оставаться объявление дивидендов за 2021—2022 года. Поэтому мы подтверждаем нашу торговую идею на покупку акций Юнипро с таргетом 2,5 руб./акцию. Потенциал роста на горизонте 12 месяцев — 37%. Отметим, что эта идея подходит только агрессивным инвесторам, готовым к риску.

💼 Юнипро — один из фаворитов нашей стратегии на 2023 год.

Алдар Цыбиков, аналитик Тинькофф Инвестиций

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Магнит больше не молчит

Магнит объявил тендерное предложение о выкупе акций для нерезидентов и вместе с этим поделился результатами за 2022 год и первый квартал 2023-го. Судя по всему, именно эта сделка, на которую компании пришлось получать разрешение от правительственной комиссии, и была причиной долгого молчания Магнита. Напомним, что компания долго не делилась корпоративной информацией, из-за чего ее бумаги переместили из первого котировального списка Мосбиржи в третий.

Теперь наконец понятно, что молчание было вынужденным и в дальнейшем компания намерена вернуться к соблюдению прозрачности. Магнит в тексте тендерного предложения прямо заявил, что по завершению сделки планирует сохранить листинг на Мосбирже и остаться публичной компанией. Велики шансы, что в будущем компания сможет вернуться в первый эшелон.

❓В чем суть тендерного предложения

Магнит объявил, что выкупит у нерезидентов до 10% акций с дисконтом к рынку 50%. То есть компания готова выкупить 10 млн акций по цене 2 215 рублей/акцию. Купив свои бумаги ниже рынка, Магнит может получить прибыль от такой сделки в размере около 24 млрд рублей (или 272 руб./акцию после выкупа).

❓Что показал отчет

Результаты первого квартала 2023-го оказались сильными.

➖ Средний чек вырос на 4,4% г/г — это выше, чем у других отчитавшихся ритейлеров.

➖ Общая выручка компании выросла на 9% г/г. Однако выручка сети Дикси снизилась на 10% преимущественно из-за сокращения трафика.

➖ Маржинальность по EBITDA осталась на высоком уровне и составила 10,1%.

❓Ну и что

В совокупности эти новости означают, что из акций Магнита уйдет напряжение, связанное с неизвестностью происходящего. Это, скорее всего, приведет к ралли бумаг на торгах в понедельник. Напомним, что мы сохраняли идею на покупку акций Магнита открытой и не снижали наш таргет. По-прежнему держим его на уровне 6200 руб./акцию и считаем, что он отражает справедливую оценку компании. Потенциал роста с текущих уровней — 30%.

💼 Магнит — один из наших фаворитов в этом году. О других рассказываем в нашей стратегии-2023.

#россия #идея

Магнит объявил тендерное предложение о выкупе акций для нерезидентов и вместе с этим поделился результатами за 2022 год и первый квартал 2023-го. Судя по всему, именно эта сделка, на которую компании пришлось получать разрешение от правительственной комиссии, и была причиной долгого молчания Магнита. Напомним, что компания долго не делилась корпоративной информацией, из-за чего ее бумаги переместили из первого котировального списка Мосбиржи в третий.

Теперь наконец понятно, что молчание было вынужденным и в дальнейшем компания намерена вернуться к соблюдению прозрачности. Магнит в тексте тендерного предложения прямо заявил, что по завершению сделки планирует сохранить листинг на Мосбирже и остаться публичной компанией. Велики шансы, что в будущем компания сможет вернуться в первый эшелон.

❓В чем суть тендерного предложения

Магнит объявил, что выкупит у нерезидентов до 10% акций с дисконтом к рынку 50%. То есть компания готова выкупить 10 млн акций по цене 2 215 рублей/акцию. Купив свои бумаги ниже рынка, Магнит может получить прибыль от такой сделки в размере около 24 млрд рублей (или 272 руб./акцию после выкупа).

❓Что показал отчет

Результаты первого квартала 2023-го оказались сильными.

➖ Средний чек вырос на 4,4% г/г — это выше, чем у других отчитавшихся ритейлеров.

➖ Общая выручка компании выросла на 9% г/г. Однако выручка сети Дикси снизилась на 10% преимущественно из-за сокращения трафика.

➖ Маржинальность по EBITDA осталась на высоком уровне и составила 10,1%.

❓Ну и что

В совокупности эти новости означают, что из акций Магнита уйдет напряжение, связанное с неизвестностью происходящего. Это, скорее всего, приведет к ралли бумаг на торгах в понедельник. Напомним, что мы сохраняли идею на покупку акций Магнита открытой и не снижали наш таргет. По-прежнему держим его на уровне 6200 руб./акцию и считаем, что он отражает справедливую оценку компании. Потенциал роста с текущих уровней — 30%.

💼 Магнит — один из наших фаворитов в этом году. О других рассказываем в нашей стратегии-2023.

#россия #идея

Три причины купить расписки РусАгро

Потенциал роста для бумаг РусАгро 20%

Аналитики Тинькофф Инвестиций повысили целевую цену на покупку расписок РусАгро с 900 рублей до 1100 рублей за бумагу. Таким образом, потенциал роста для бумаг компании может составить 20% на горизонте года.

Вот три причины для этого.

➕ Перерегистрация компании. На последнем звонке инвесторам представители РусАгро сообщили, что находятся на финальном этапе обсуждения плана по смене юрисдикции.

➕ Повышение базовой цены для расчета экспортных пошлин, которое произошло в начале июня, приводит к росту внутренних цен на пшеницу. А это, в свою очередь, приведет к росту выручки компании.

➕ Мировые цены на пшеницу растут. С начала июня они выросли на 11,3%. Текущий рост мировых цен также может положительно отразиться на выручке компании.

📌Риски

Прогнозируемое замедление роста мирового ВВП и снижение цен на энергоносители могут оказать давление на цены на агропродукцию в долгосрочной перспективе. Также стоит учитывать риски, которые несет отмена зерновой сделки между Россией, Украиной, Турцией и ООН для российских производителей удобрений и агропродукции.

О компании

РусАгро — крупнейший агрохолдинг в России. Группа входит в топ-10 российских компаний-землевладельцев и реализует продукцию почти во всех регионах РФ и более чем в 60 странах мира.

#идея

Потенциал роста для бумаг РусАгро 20%

Аналитики Тинькофф Инвестиций повысили целевую цену на покупку расписок РусАгро с 900 рублей до 1100 рублей за бумагу. Таким образом, потенциал роста для бумаг компании может составить 20% на горизонте года.

Вот три причины для этого.

➕ Перерегистрация компании. На последнем звонке инвесторам представители РусАгро сообщили, что находятся на финальном этапе обсуждения плана по смене юрисдикции.

➕ Повышение базовой цены для расчета экспортных пошлин, которое произошло в начале июня, приводит к росту внутренних цен на пшеницу. А это, в свою очередь, приведет к росту выручки компании.

➕ Мировые цены на пшеницу растут. С начала июня они выросли на 11,3%. Текущий рост мировых цен также может положительно отразиться на выручке компании.

📌Риски

Прогнозируемое замедление роста мирового ВВП и снижение цен на энергоносители могут оказать давление на цены на агропродукцию в долгосрочной перспективе. Также стоит учитывать риски, которые несет отмена зерновой сделки между Россией, Украиной, Турцией и ООН для российских производителей удобрений и агропродукции.

О компании

РусАгро — крупнейший агрохолдинг в России. Группа входит в топ-10 российских компаний-землевладельцев и реализует продукцию почти во всех регионах РФ и более чем в 60 странах мира.

#идея

Красная рыба дорожает. Как на этом заработать?

+31% на акциях Инарктики

Бумаги российского производителя рыбы сильно отстают от рынка с начала 2023 года, но могут пойти в рост. Вот три причины их купить:

➕ Благоприятные рыночные условия. На российском рынке атлантического лосося наблюдается дефицит предложения из-за ухода иностранных поставщиков. На этом фоне цены на российский лосось с начала 2022-го подскочили уже почти на 20%.

➕ Компания может возобновить публикацию отчетов и показать мощные финансовые результаты. Инарктика не публикует отчеты по МСФО с 2021 года, но при этом ее производственное подразделение (ООО «Инарктика СЗ») продолжает отчитываться по РСБУ. Мы проанализировали прошлые отчеты по МСФО и текущие по РСБУ и подсчитали, что выручка Инарктики в 2022 году могла вырасти на 48% г/г, а чистая прибыль — аж на 66% г/г. Впечатляющие цифры. Да, они могут быть неточными. Достоверные мы узнаем только после того, как компания возобновит отчеты по МСФО.

➕ Акции пока в тени и выглядят дешево по мультипликаторам. С начала 2023 года бумаги Инарктики совсем не выросли, тогда как индекс Мосбиржи в плюсе уже на 35%. Если взять нашу оценку прибыли за 2022 год, то текущий мультипликатор P/E у акций компании составляет всего 5,2х. Это ниже среднего за последние два года и ниже мультипликаторов, с которыми сейчас торгуются акции других продовольственных компаний.

Мы открываем идею на покупку акций Инарктики. Таргет на 12 месяцев — 800 рублей за акцию. Потенциал роста от текущих уровней — 31%.

#идея

+31% на акциях Инарктики

Бумаги российского производителя рыбы сильно отстают от рынка с начала 2023 года, но могут пойти в рост. Вот три причины их купить:

➕ Благоприятные рыночные условия. На российском рынке атлантического лосося наблюдается дефицит предложения из-за ухода иностранных поставщиков. На этом фоне цены на российский лосось с начала 2022-го подскочили уже почти на 20%.

➕ Компания может возобновить публикацию отчетов и показать мощные финансовые результаты. Инарктика не публикует отчеты по МСФО с 2021 года, но при этом ее производственное подразделение (ООО «Инарктика СЗ») продолжает отчитываться по РСБУ. Мы проанализировали прошлые отчеты по МСФО и текущие по РСБУ и подсчитали, что выручка Инарктики в 2022 году могла вырасти на 48% г/г, а чистая прибыль — аж на 66% г/г. Впечатляющие цифры. Да, они могут быть неточными. Достоверные мы узнаем только после того, как компания возобновит отчеты по МСФО.

➕ Акции пока в тени и выглядят дешево по мультипликаторам. С начала 2023 года бумаги Инарктики совсем не выросли, тогда как индекс Мосбиржи в плюсе уже на 35%. Если взять нашу оценку прибыли за 2022 год, то текущий мультипликатор P/E у акций компании составляет всего 5,2х. Это ниже среднего за последние два года и ниже мультипликаторов, с которыми сейчас торгуются акции других продовольственных компаний.

Мы открываем идею на покупку акций Инарктики. Таргет на 12 месяцев — 800 рублей за акцию. Потенциал роста от текущих уровней — 31%.

#идея

Forwarded from Аналитика Т-Инвестиций

Жара летом-2023: на кого сделать ставку?

На этой неделе глобальные температуры побили рекорды. В понедельник средняя температура на Земле достигла 17°C — это чуть выше предыдущего рекорда, зафиксированного в августе 2016-го (тогда было 16,9°C), по данным Национальных центров экологического прогнозирования (NCEP). При этом рекорд продержался всего сутки, потому что уже во вторник средняя температура на Земле достигла 17,2°C.

Экстремальная жара накрыла Китай и Индию, а также Техас и северную часть Мексики. Даже Великобритания зафиксировала самый жаркий июнь в своей истории. Причем текущие высокие температуры еще не предел. ООН предупреждает, что впервые за семь лет в тропической зоне Тихого океана установились условия Эль-Ниньо. Это создает риски еще большего повышения глобальной температуры и разрушительных климатических условий.

❓Кто от этого выигрывает

Повышение глобальных температур — это результат все еще растущих выбросов парниковых газов, которые образуются при сжигании ископаемого топлива (уголь, нефть, газ). В марте Межправительственная группа экспертов по изменению климата (IPCC) заявила, что текущих усилий по борьбе с глобальным потеплением недостаточно и к 2035 году необходимо сократить глобальные выбросы парниковых газов на 60% по сравнению с 2019 годом.

Поэтому в долгосрочной перспективе под ударом находятся производители традиционных энергоносителей (особенно угля и нефти, как наименее экологичных). Но среди них есть и те, кто может стать и бенефициарами текущего жаркого лета. Речь идет о газовых компаниях. Из-за жары будет повышен спрос на кондиционеры, а, следовательно, и на электроэнергию, для производства которой используют в основном газ. К тому же газ среди всех традиционных энергоносителей наиболее экологичен.

Цены на газ уже начали расти. За последний месяц европейский газ на хабе TTF прибавил 41%, а североамериканский Henry Hub — 23%.

Среди российских газовых компаний мы отдаем предпочтение НОВАТЭКу. Компания сохраняет возможность поставок в Европу. К ней не применяется повышенный НДПИ, что позволяет сохранить прибыль. А еще она активно занимается новыми проектами, которые позволят нарастить производство (один из ключевых — Арктик СПГ 2). Подтверждаем нашу рекомендацию на покупку акций НОВАТЭКа и таргет на горизонте года на уровне 1750 руб./акцию. Потенциал роста с текущих уровней — 32%.

💼 Новатэк — один из наших фаворитов в этом году. О других рассказываем в нашей стратегии-2023.

#россия #идея

На этой неделе глобальные температуры побили рекорды. В понедельник средняя температура на Земле достигла 17°C — это чуть выше предыдущего рекорда, зафиксированного в августе 2016-го (тогда было 16,9°C), по данным Национальных центров экологического прогнозирования (NCEP). При этом рекорд продержался всего сутки, потому что уже во вторник средняя температура на Земле достигла 17,2°C.

Экстремальная жара накрыла Китай и Индию, а также Техас и северную часть Мексики. Даже Великобритания зафиксировала самый жаркий июнь в своей истории. Причем текущие высокие температуры еще не предел. ООН предупреждает, что впервые за семь лет в тропической зоне Тихого океана установились условия Эль-Ниньо. Это создает риски еще большего повышения глобальной температуры и разрушительных климатических условий.

❓Кто от этого выигрывает

Повышение глобальных температур — это результат все еще растущих выбросов парниковых газов, которые образуются при сжигании ископаемого топлива (уголь, нефть, газ). В марте Межправительственная группа экспертов по изменению климата (IPCC) заявила, что текущих усилий по борьбе с глобальным потеплением недостаточно и к 2035 году необходимо сократить глобальные выбросы парниковых газов на 60% по сравнению с 2019 годом.

Поэтому в долгосрочной перспективе под ударом находятся производители традиционных энергоносителей (особенно угля и нефти, как наименее экологичных). Но среди них есть и те, кто может стать и бенефициарами текущего жаркого лета. Речь идет о газовых компаниях. Из-за жары будет повышен спрос на кондиционеры, а, следовательно, и на электроэнергию, для производства которой используют в основном газ. К тому же газ среди всех традиционных энергоносителей наиболее экологичен.

Цены на газ уже начали расти. За последний месяц европейский газ на хабе TTF прибавил 41%, а североамериканский Henry Hub — 23%.

Среди российских газовых компаний мы отдаем предпочтение НОВАТЭКу. Компания сохраняет возможность поставок в Европу. К ней не применяется повышенный НДПИ, что позволяет сохранить прибыль. А еще она активно занимается новыми проектами, которые позволят нарастить производство (один из ключевых — Арктик СПГ 2). Подтверждаем нашу рекомендацию на покупку акций НОВАТЭКа и таргет на горизонте года на уровне 1750 руб./акцию. Потенциал роста с текущих уровней — 32%.

💼 Новатэк — один из наших фаворитов в этом году. О других рассказываем в нашей стратегии-2023.

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Что значит байбэк Полюса?

Совет директоров Полюса одобрил программу обратного выкупа акций. Максимальный объем выкупа — до 40,8 млн акций (это около 30% от всех размещенных акций). Цена, по которой будет осуществляться байбэк, — 14 200 руб./акцию. Это предполагает премию:

📍в размере 32,6% к цене закрытия торгов в пятницу;

📍в размере 24,2% к текущему уровню котировок (сегодня они растут на 7—8%).

Важно, что по цене байбэка можно продать только те акции Полюса, которые были в портфеле инвесторов на конец 7 июля 2023 года. Те инвесторы, которые купили бумаги после этого момента, не могут подать заявки на байбэк. Прием заявок компания будет осуществлять с 14:00 10 июля по 17:00 9 августа 2023-го.

Байбэк отражает уверенность менеджмента в долгосрочных перспективах компании. В пресс-релизе Полюс также отмечает, что выкупленные акции будут использованы “в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, в рамках финансирования долгосрочных проектов развития с привлечением потенциальных инвесторов и для других корпоративных целей”. Возможно, компания готовится к сделке с Полиметаллом, о которой мы писали ранее.

Отметим, что у нас есть две идеи в акциях золотодобытчика.

1️⃣ Долгосрочная идея на покупку акций Полюса с таргетом 12 150 руб./акцию. С момента открытия идеи инвесторы могли заработать уже 46%. Оставшийся потенциал роста с текущих уровней — около 6%. Можем обновить таргет после более глубокого анализа текущей ситуации в компании.

2️⃣ Краткосрочная идея на покупку сентябрьского фьючерса на акции Полюса и продажу 12 сентябрьских фьючерсов на акции Полиметалла. С момента открытия идеи инвесторы могли заработать уже 9%. Оставшийся потенциал роста с текущих уровней — также около 9% (при реализации базового сценария, подробнее о сценариях — в обзоре).

💼 Другие торговые идеи на российском рынке можете найти в нашей стратегии-2023.

#россия #идея

Совет директоров Полюса одобрил программу обратного выкупа акций. Максимальный объем выкупа — до 40,8 млн акций (это около 30% от всех размещенных акций). Цена, по которой будет осуществляться байбэк, — 14 200 руб./акцию. Это предполагает премию:

📍в размере 32,6% к цене закрытия торгов в пятницу;

📍в размере 24,2% к текущему уровню котировок (сегодня они растут на 7—8%).

Важно, что по цене байбэка можно продать только те акции Полюса, которые были в портфеле инвесторов на конец 7 июля 2023 года. Те инвесторы, которые купили бумаги после этого момента, не могут подать заявки на байбэк. Прием заявок компания будет осуществлять с 14:00 10 июля по 17:00 9 августа 2023-го.

Байбэк отражает уверенность менеджмента в долгосрочных перспективах компании. В пресс-релизе Полюс также отмечает, что выкупленные акции будут использованы “в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, в рамках финансирования долгосрочных проектов развития с привлечением потенциальных инвесторов и для других корпоративных целей”. Возможно, компания готовится к сделке с Полиметаллом, о которой мы писали ранее.

Отметим, что у нас есть две идеи в акциях золотодобытчика.

1️⃣ Долгосрочная идея на покупку акций Полюса с таргетом 12 150 руб./акцию. С момента открытия идеи инвесторы могли заработать уже 46%. Оставшийся потенциал роста с текущих уровней — около 6%. Можем обновить таргет после более глубокого анализа текущей ситуации в компании.

2️⃣ Краткосрочная идея на покупку сентябрьского фьючерса на акции Полюса и продажу 12 сентябрьских фьючерсов на акции Полиметалла. С момента открытия идеи инвесторы могли заработать уже 9%. Оставшийся потенциал роста с текущих уровней — также около 9% (при реализации базового сценария, подробнее о сценариях — в обзоре).

💼 Другие торговые идеи на российском рынке можете найти в нашей стратегии-2023.

#россия #идея

Forwarded from Аналитика Т-Инвестиций

Стратегия-2023: что изменилось?

Коренных изменений в нашем видении оптимального инвестиционного портфеля нет. Но в обновленной версии мы немного сократили долю акций — в основном за счет гонконгских бумаг и незначительно за счет акций России. При этом увеличили доли вложений в облигации и альтернативные инструменты.

❓Почему

➖ Акции России. Такие драйверы роста, как ослабление рубля и недооцененность акций, уже перестают работать. Поэтому период резкого роста уже позади и мы призываем осторожнее относиться к российскому рынку акций. Однако отметим, что другие драйверы роста, такие как возобновление дивидендов, ожидания редомициляций, возврат к публикации финансовых отчетов и восстановление финансовых результатов, продолжают действовать. К тому же акции должны быть в портфеле каждого инвестора, потому что они позволяют защитить средства от инфляции в долгосрочной перспективе. Сейчас следует сохранять баланс в портфеле между акциями экспортеров и бумагами компаний, обслуживающих внутренний спрос. Что касается IT-компаний, то они вошли в режим сильного роста финансовых показателей.

➖ Акции Гонконга. Китайский рынок будет стагнировать в ближайшее время из-за слабого восстановления экономики и геополитических рисков. Гонконгские бумаги стоит держать долгосрочным инвесторам, которые понимают, что рано или поздно случится разворот в бизнес-цикле. Но в краткосрочной перспективе зарабатывать на этом рынке можно лишь спекулятивной торговлей.

➖ Рублевые облигации. Мы ждем, что Банк России повысит ключевую ставку выше текущего уровня (примерно до 13%), но со временем будет постепенно снижать ее. Кредитные спреды на российском долговом рынке сейчас очень узкие. Инвесторам следует покупать облигации с плавающей ставкой (флоатеры) или облигации с короткой дюрацией.

➖ Замещающие облигации. На данный момент крайне привлекательны и до сих пор недооценены российскими инвесторами. Оптимальный инструмент для консервативных инвесторов.

➖ Альтернативные инвестиции. Мы видим стабилизацию на рынке недвижимости и IPO. Эти рынки вновь актуальны и дают частным инвесторам хорошие возможности для диверсификации портфеля и получения повышенной доходности.

В нашем новом апдейте стратегии мы делимся 40 конкретными инвестиционными идеями на российском фондовом рынке.

#стратегия #идея

Коренных изменений в нашем видении оптимального инвестиционного портфеля нет. Но в обновленной версии мы немного сократили долю акций — в основном за счет гонконгских бумаг и незначительно за счет акций России. При этом увеличили доли вложений в облигации и альтернативные инструменты.

❓Почему

➖ Акции России. Такие драйверы роста, как ослабление рубля и недооцененность акций, уже перестают работать. Поэтому период резкого роста уже позади и мы призываем осторожнее относиться к российскому рынку акций. Однако отметим, что другие драйверы роста, такие как возобновление дивидендов, ожидания редомициляций, возврат к публикации финансовых отчетов и восстановление финансовых результатов, продолжают действовать. К тому же акции должны быть в портфеле каждого инвестора, потому что они позволяют защитить средства от инфляции в долгосрочной перспективе. Сейчас следует сохранять баланс в портфеле между акциями экспортеров и бумагами компаний, обслуживающих внутренний спрос. Что касается IT-компаний, то они вошли в режим сильного роста финансовых показателей.

➖ Акции Гонконга. Китайский рынок будет стагнировать в ближайшее время из-за слабого восстановления экономики и геополитических рисков. Гонконгские бумаги стоит держать долгосрочным инвесторам, которые понимают, что рано или поздно случится разворот в бизнес-цикле. Но в краткосрочной перспективе зарабатывать на этом рынке можно лишь спекулятивной торговлей.

➖ Рублевые облигации. Мы ждем, что Банк России повысит ключевую ставку выше текущего уровня (примерно до 13%), но со временем будет постепенно снижать ее. Кредитные спреды на российском долговом рынке сейчас очень узкие. Инвесторам следует покупать облигации с плавающей ставкой (флоатеры) или облигации с короткой дюрацией.

➖ Замещающие облигации. На данный момент крайне привлекательны и до сих пор недооценены российскими инвесторами. Оптимальный инструмент для консервативных инвесторов.

➖ Альтернативные инвестиции. Мы видим стабилизацию на рынке недвижимости и IPO. Эти рынки вновь актуальны и дают частным инвесторам хорошие возможности для диверсификации портфеля и получения повышенной доходности.

В нашем новом апдейте стратегии мы делимся 40 конкретными инвестиционными идеями на российском фондовом рынке.

#стратегия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Лукойл: повышаем таргет

Сегодня акции Лукойла обновили свой исторический максимум и в моменте торговались на уровне 7 535 руб./акцию. Драйвером роста стала новость о том, что 26 октября компания проведет собрание совета директоров, на котором рассмотрит вопрос о распределении прибыли по результатам первой половины 2023 года. По нашим оценкам, за первое полугодие 2023-го компания может выплатить дивиденды в размере не менее 500 руб./акцию. Дивидендная доходность такой выплаты к текущей цене акций — около 7%.

Сегодня бумаги компании превысили наш предыдущий таргет (7 500 руб./акцию), и мы решили пересмотреть нашу оценку справедливой стоимости акций Лукойла с учетом следующих факторов.

➕ Наши ожидания финансовых результатов компании в следующие 12 месяцев возросли. Лукойл, как и другие нефтяники, выигрывает от высоких цен на нефть на мировых площадках. Поддержку ценам оказывает растущая геополитическая напряженность на Ближнем Востоке. К тому же дисконт, с которым торгуется российская Urals к международному бенчмарку Brent, в сентябре сократился до $10/барр. с $35—40/барр. в начале 2023 года. Это вкупе с ослаблением рубля во втором полугодии 2023-го может привести к более мощным финансовым результатам компании, чем мы ожидали ранее.

➕ Все еще есть вероятность байбэка с дисконтом. Напомним, что Лукойл может выкупить акции у нерезидентов с дисконтом 50%. Благодаря таким условиям байбэка компания может продать акции на рынок с прибылью или погасить их и тем самым увеличить размер дивиденда на одну акцию.

Мы сохраняем идею на покупку акций Лукойла и повышаем наш таргет по бумагам до 8 500 руб./акцию (базовый сценарий). А в случае успешного выкупа акций у нерезидентов, справедливая стоимость акций будет еще выше — 9 500 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 14% и 27% соответственно.

💼 Лукойл — наш фаворит в нефтегазовой отрасли. О нем и других фаворитах рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Сегодня акции Лукойла обновили свой исторический максимум и в моменте торговались на уровне 7 535 руб./акцию. Драйвером роста стала новость о том, что 26 октября компания проведет собрание совета директоров, на котором рассмотрит вопрос о распределении прибыли по результатам первой половины 2023 года. По нашим оценкам, за первое полугодие 2023-го компания может выплатить дивиденды в размере не менее 500 руб./акцию. Дивидендная доходность такой выплаты к текущей цене акций — около 7%.

Сегодня бумаги компании превысили наш предыдущий таргет (7 500 руб./акцию), и мы решили пересмотреть нашу оценку справедливой стоимости акций Лукойла с учетом следующих факторов.

➕ Наши ожидания финансовых результатов компании в следующие 12 месяцев возросли. Лукойл, как и другие нефтяники, выигрывает от высоких цен на нефть на мировых площадках. Поддержку ценам оказывает растущая геополитическая напряженность на Ближнем Востоке. К тому же дисконт, с которым торгуется российская Urals к международному бенчмарку Brent, в сентябре сократился до $10/барр. с $35—40/барр. в начале 2023 года. Это вкупе с ослаблением рубля во втором полугодии 2023-го может привести к более мощным финансовым результатам компании, чем мы ожидали ранее.

➕ Все еще есть вероятность байбэка с дисконтом. Напомним, что Лукойл может выкупить акции у нерезидентов с дисконтом 50%. Благодаря таким условиям байбэка компания может продать акции на рынок с прибылью или погасить их и тем самым увеличить размер дивиденда на одну акцию.

Мы сохраняем идею на покупку акций Лукойла и повышаем наш таргет по бумагам до 8 500 руб./акцию (базовый сценарий). А в случае успешного выкупа акций у нерезидентов, справедливая стоимость акций будет еще выше — 9 500 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 14% и 27% соответственно.

💼 Лукойл — наш фаворит в нефтегазовой отрасли. О нем и других фаворитах рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Forwarded from Аналитика Т-Инвестиций

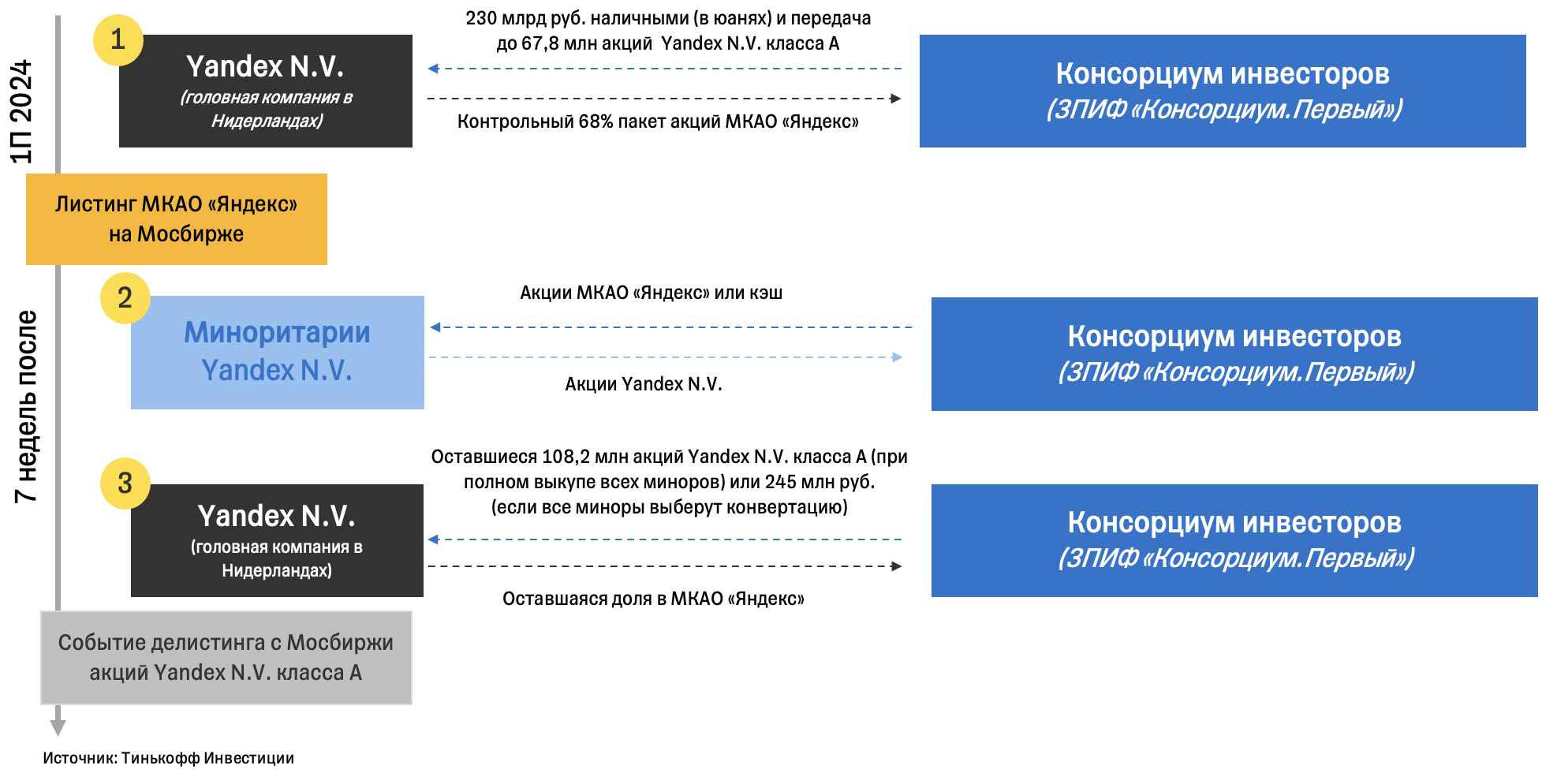

Реструктуризация Яндекса: новые подробности (2/2)

3️⃣ Завершающий этап сделки. Консорциум инвесторов передаст свой пакет акций Yandex N.V. и денежные средства взамен на оставшуюся долю в МКАО “Яндекс”.

Каков будет точный объем акций и наличности, сейчас сказать нельзя, так как это зависит от того, насколько успешно пройдет процесс обмена в предыдущем этапе. Если малое количество иностранных миноритариев решит участвовать в выкупе или обмене, то консорциум будет платить в основном наличностью. Если большая часть миноритариев решит участвовать в выкупе или обмене, то большая часть второй оплаты будет в акциях Yandex N.V.

В это же время ожидается делистинг акций Yandex N.V. класса А с Мосбиржи.

❓Ну и что

Продвижения в вопросе реструктуризации бизнеса — позитивный сигнал для акций Яндекса. С фундаментальной точки зрения бумаги также сохраняют свою привлекательность. Сохраняем рекомендацию покупать бумаги и таргет для них на уровне 3 676 руб./акцию.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия #идея

3️⃣ Завершающий этап сделки. Консорциум инвесторов передаст свой пакет акций Yandex N.V. и денежные средства взамен на оставшуюся долю в МКАО “Яндекс”.

Каков будет точный объем акций и наличности, сейчас сказать нельзя, так как это зависит от того, насколько успешно пройдет процесс обмена в предыдущем этапе. Если малое количество иностранных миноритариев решит участвовать в выкупе или обмене, то консорциум будет платить в основном наличностью. Если большая часть миноритариев решит участвовать в выкупе или обмене, то большая часть второй оплаты будет в акциях Yandex N.V.

В это же время ожидается делистинг акций Yandex N.V. класса А с Мосбиржи.

❓Ну и что

Продвижения в вопросе реструктуризации бизнеса — позитивный сигнал для акций Яндекса. С фундаментальной точки зрения бумаги также сохраняют свою привлекательность. Сохраняем рекомендацию покупать бумаги и таргет для них на уровне 3 676 руб./акцию.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

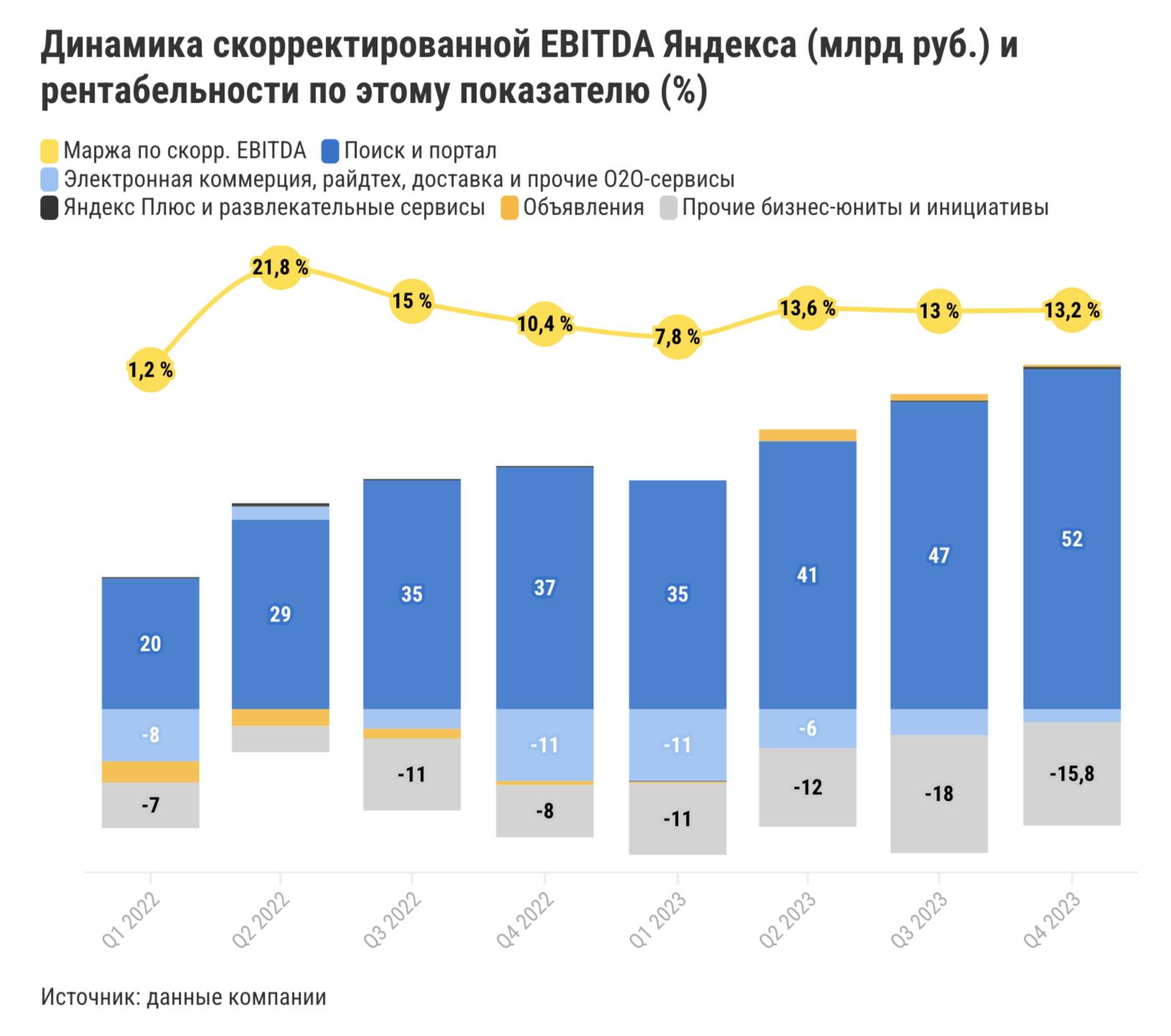

Яндекс: повышаем таргет

С начала года акции российского IT-гиганта прибавили уже 30% и подобрались вплотную к нашему таргету 3 490 руб./акцию. Проанализировав свежие финансовые результаты компании, мы пришли к выводу, что фундаментальная привлекательность бумаг сохраняется.

➕ Выручка продолжает расти двузначными темпами

В четвертом квартале 2023-го, как мы и предполагали, выручка выросла на 51% г/г. Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов тоже растет двузначными темпами. В особенности хочется выделить направление электронной коммерции, товарооборот которого по итогам года достиг 503,4 млрд рублей — это третий результат среди российских маркетплейсов, сразу после Wildberries и Ozon.

➕ Скорректированные EBITDA и чистая прибыль в плюсе

В четвертом квартале 2023-го скорр. EBITDA выросла на 92% г/г (выше наших ожиданий), а маржинальность по этому показателю увеличилась на 2,8 п.п. в годовом выражении (до 13,2%). Основной вклад в маржинальность вносит рекламный сегмент. А вот объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов пока работает в минус.

📍При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике (доход с 1 заказа). Яндекс Маркет второй квартал подряд демонстрирует плюс по юнит-экономике. А Яндекс Лавке удавалась показывать положительную EBITDA три квартала подряд (в 4 кв. 2023-го, вероятно, вновь ушла в минус).

📍Райдтех-сервисы исторически находятся в плюсе по EBITDA и тоже вносят ощутимый вклад в положительную EBITDA всей компании.

📍Тем временем O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках (хотя и меньших, чем в e-commerce).

Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA три квартала подряд. При этом основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Что касается чистой прибыли, то по итогам четвертого квартала она ушла в минус на 6,3 млрд рублей в основном из-за обесценения нематериальных активов и сокращением доходов от курсовых переоценок. Однако, если скорректировать прибыль на определенные расходы на программы мотивации сотрудников (основанные на акциях), единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют и убыток от обесценения нематериальных активов, то убыток превращается в прибыль в размере 11,8 млрд рублей. Такой размер скорректированной прибыли превышает прошлогодний показатель почти в 16 раз (годом ранее было 0,8 млрд рублей).

Исходя из таких результатов компании, мы сохраняем нашу идею на покупку акций Яндекса и повышаем наш таргет до 4 293 руб./акцию. Потенциал роста на горизонте года — более 30%. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. При этом стоит учитывать, что на данный момент сохраняется риск неопределенности пропорции обмена акций нидерландской компании на бумаги российской компании (МКАО “Яндекс”).

Подробнее о финансовых результатах компании рассказываем в обзоре, а про схему разделения бизнеса мы писали тут. Также можно ознакомиться с презентацией компании, в которой она описала все шаги процесса разделения бизнеса.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

С начала года акции российского IT-гиганта прибавили уже 30% и подобрались вплотную к нашему таргету 3 490 руб./акцию. Проанализировав свежие финансовые результаты компании, мы пришли к выводу, что фундаментальная привлекательность бумаг сохраняется.

➕ Выручка продолжает расти двузначными темпами

В четвертом квартале 2023-го, как мы и предполагали, выручка выросла на 51% г/г. Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов тоже растет двузначными темпами. В особенности хочется выделить направление электронной коммерции, товарооборот которого по итогам года достиг 503,4 млрд рублей — это третий результат среди российских маркетплейсов, сразу после Wildberries и Ozon.

➕ Скорректированные EBITDA и чистая прибыль в плюсе

В четвертом квартале 2023-го скорр. EBITDA выросла на 92% г/г (выше наших ожиданий), а маржинальность по этому показателю увеличилась на 2,8 п.п. в годовом выражении (до 13,2%). Основной вклад в маржинальность вносит рекламный сегмент. А вот объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов пока работает в минус.

📍При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике (доход с 1 заказа). Яндекс Маркет второй квартал подряд демонстрирует плюс по юнит-экономике. А Яндекс Лавке удавалась показывать положительную EBITDA три квартала подряд (в 4 кв. 2023-го, вероятно, вновь ушла в минус).

📍Райдтех-сервисы исторически находятся в плюсе по EBITDA и тоже вносят ощутимый вклад в положительную EBITDA всей компании.

📍Тем временем O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках (хотя и меньших, чем в e-commerce).

Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA три квартала подряд. При этом основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Что касается чистой прибыли, то по итогам четвертого квартала она ушла в минус на 6,3 млрд рублей в основном из-за обесценения нематериальных активов и сокращением доходов от курсовых переоценок. Однако, если скорректировать прибыль на определенные расходы на программы мотивации сотрудников (основанные на акциях), единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют и убыток от обесценения нематериальных активов, то убыток превращается в прибыль в размере 11,8 млрд рублей. Такой размер скорректированной прибыли превышает прошлогодний показатель почти в 16 раз (годом ранее было 0,8 млрд рублей).

Исходя из таких результатов компании, мы сохраняем нашу идею на покупку акций Яндекса и повышаем наш таргет до 4 293 руб./акцию. Потенциал роста на горизонте года — более 30%. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. При этом стоит учитывать, что на данный момент сохраняется риск неопределенности пропорции обмена акций нидерландской компании на бумаги российской компании (МКАО “Яндекс”).

Подробнее о финансовых результатах компании рассказываем в обзоре, а про схему разделения бизнеса мы писали тут. Также можно ознакомиться с презентацией компании, в которой она описала все шаги процесса разделения бизнеса.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

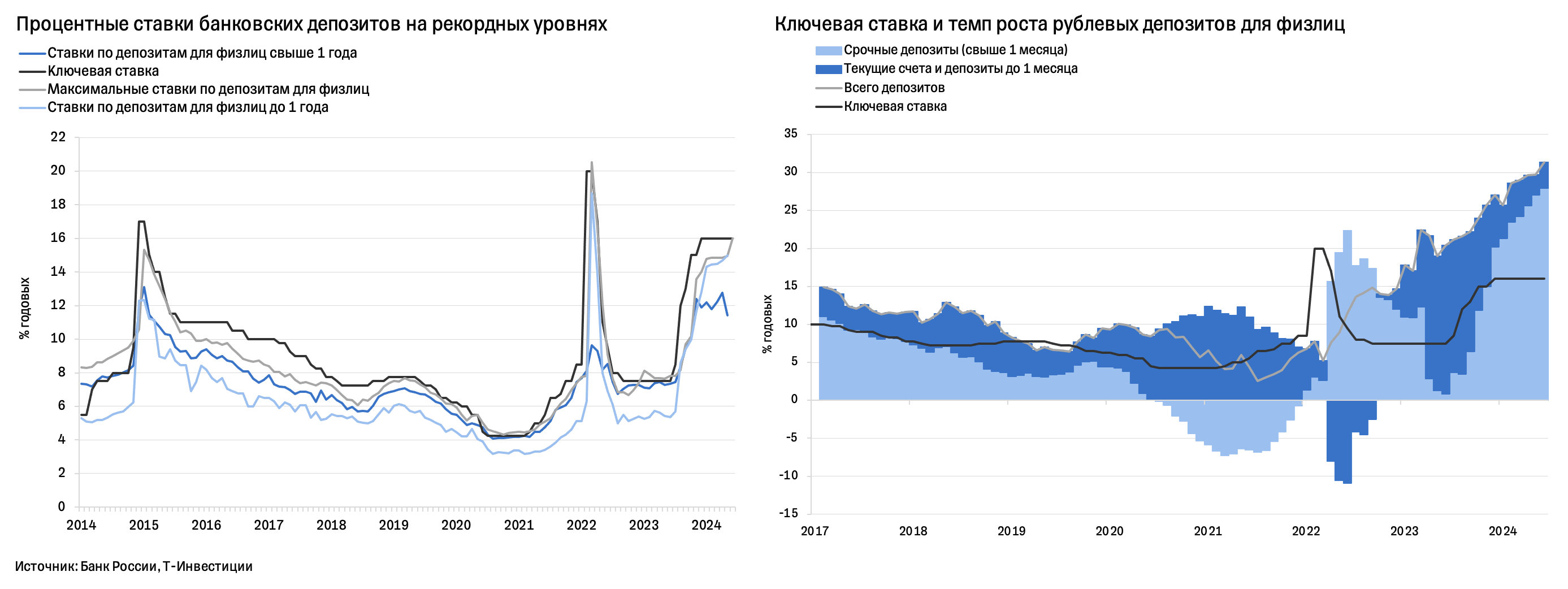

Депозиты: рекордные притоки и ставки

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Новый Яндекс: стоит ли покупать?

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.

Учитывая все вышесказанное, мы сохраняем позитивный взгляд на акции Яндекса и повышаем таргет для бумаг до 5 100 руб./акцию. Потенциал роста на горизонте года — 31%.

Марьяна Лазаричева и Ляйсян Седова (CFA), аналитики Т-Инвестиций

#россия #идея

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.

Учитывая все вышесказанное, мы сохраняем позитивный взгляд на акции Яндекса и повышаем таргет для бумаг до 5 100 руб./акцию. Потенциал роста на горизонте года — 31%.

Марьяна Лазаричева и Ляйсян Седова (CFA), аналитики Т-Инвестиций

#россия #идея

Forwarded from Аналитика Т-Инвестиций

Как защитить портфель на текущем рынке?

В последнее время широкие рынки акций и облигаций ведут себя крайне волатильно. Всему виной — неопределенность относительно дальнейшей динамики инфляции и процентных ставок в России. Спустя две недели после заседания Банк России продолжает транслировать жесткую риторику. Так, зампред ЦБ Алексей Заботкин заявил, что регулятор может поднять ключевую ставку до 20% и выше в случае сохранения сомнений в замедлении инфляции и снижении инфляционных ожиданий в достаточной мере и с достаточной скоростью.

В таких условиях защита от процентного риска (риска изменения процентных ставок) остается одной из наиболее актуальных тем для инвесторов.

❓Какой инструмент может помочь

Флоатеры — облигации с плавающей ставкой купона, которая привязана чаще всего к ключевой ставке либо к межбанковской ставке RUONIA (она близка к первой, но обычно немного ниже). Благодаря этому флоатеры практически не дешевеют из-за роста ставок и не дорожают из-за их падения — их купон меняется вслед за отслеживаемой ставкой, постоянно поддерживая рыночный уровень доходности. Таким образом, флоатеры помогают защитить капитал от процентного риска. И именно поэтому с 2021 года (волатильность ставок и неопределенность относительно их дальнейшего движения наблюдалась на протяжении большей части этого периода) флоатеры обходят по доходности не только классические облигации с фиксированным купоном, но и индекс Мосбиржи.

❓Какие есть альтернативы

Классические варианты, такие как банковские депозиты и фонды денежного рынка. Однако по доходности они также могут уступать флоатерам.

▪️На данный момент флоатеры от наиболее надежных эмитентов могут предложить доходность около 19,3%, а выпуски таких облигаций умеренного кредитного качества — более 20% (если предположить, что отслеживаемые ставки сохранятся на текущем уровне).

▪️Наиболее привлекательные депозиты в надежных банках сроком на год (не предусматривающие дополнительных условий) могут принести доходность около 19%.

▪️Индикатор денежного рынка RUSFAR, ставку которого отражают в своей доходности некоторые фонды, показывает около 17,5%.

❓Какие флоатеры выбрать

Для минимизации рисков мы рекомендуем клиентам выбирать бумаги от эмитентов с высоким кредитным рейтингом, например от Минфина России (ОФЗ-ПК), ВЭБ.РФ, Европлана, АФК Система.

При этом качественный отбор флоатеров требует хорошего знания эмитентов и понимания механики работы таких облигаций. Чтобы упростить эту задачу для наших клиентов, мы запустили фонд Тинькофф Пассивный Доход (TPAY). В его портфеле бумаги исключительно от надежных эмитентов (средний кредитный рейтинг по портфелю на уровне АА). Управлением портфеля занимается наша команда профессиональных управляющих. Бумаги подбираются так, чтобы каждый месяц в фонд поступало по несколько купонных выплат, которые будут распределяться между инвесторами. На данный момент ожидаемая доходность фонда — 20% годовых.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #идея

В последнее время широкие рынки акций и облигаций ведут себя крайне волатильно. Всему виной — неопределенность относительно дальнейшей динамики инфляции и процентных ставок в России. Спустя две недели после заседания Банк России продолжает транслировать жесткую риторику. Так, зампред ЦБ Алексей Заботкин заявил, что регулятор может поднять ключевую ставку до 20% и выше в случае сохранения сомнений в замедлении инфляции и снижении инфляционных ожиданий в достаточной мере и с достаточной скоростью.

В таких условиях защита от процентного риска (риска изменения процентных ставок) остается одной из наиболее актуальных тем для инвесторов.

❓Какой инструмент может помочь

Флоатеры — облигации с плавающей ставкой купона, которая привязана чаще всего к ключевой ставке либо к межбанковской ставке RUONIA (она близка к первой, но обычно немного ниже). Благодаря этому флоатеры практически не дешевеют из-за роста ставок и не дорожают из-за их падения — их купон меняется вслед за отслеживаемой ставкой, постоянно поддерживая рыночный уровень доходности. Таким образом, флоатеры помогают защитить капитал от процентного риска. И именно поэтому с 2021 года (волатильность ставок и неопределенность относительно их дальнейшего движения наблюдалась на протяжении большей части этого периода) флоатеры обходят по доходности не только классические облигации с фиксированным купоном, но и индекс Мосбиржи.

❓Какие есть альтернативы

Классические варианты, такие как банковские депозиты и фонды денежного рынка. Однако по доходности они также могут уступать флоатерам.

▪️На данный момент флоатеры от наиболее надежных эмитентов могут предложить доходность около 19,3%, а выпуски таких облигаций умеренного кредитного качества — более 20% (если предположить, что отслеживаемые ставки сохранятся на текущем уровне).

▪️Наиболее привлекательные депозиты в надежных банках сроком на год (не предусматривающие дополнительных условий) могут принести доходность около 19%.

▪️Индикатор денежного рынка RUSFAR, ставку которого отражают в своей доходности некоторые фонды, показывает около 17,5%.

❓Какие флоатеры выбрать

Для минимизации рисков мы рекомендуем клиентам выбирать бумаги от эмитентов с высоким кредитным рейтингом, например от Минфина России (ОФЗ-ПК), ВЭБ.РФ, Европлана, АФК Система.

При этом качественный отбор флоатеров требует хорошего знания эмитентов и понимания механики работы таких облигаций. Чтобы упростить эту задачу для наших клиентов, мы запустили фонд Тинькофф Пассивный Доход (TPAY). В его портфеле бумаги исключительно от надежных эмитентов (средний кредитный рейтинг по портфелю на уровне АА). Управлением портфеля занимается наша команда профессиональных управляющих. Бумаги подбираются так, чтобы каждый месяц в фонд поступало по несколько купонных выплат, которые будут распределяться между инвесторами. На данный момент ожидаемая доходность фонда — 20% годовых.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

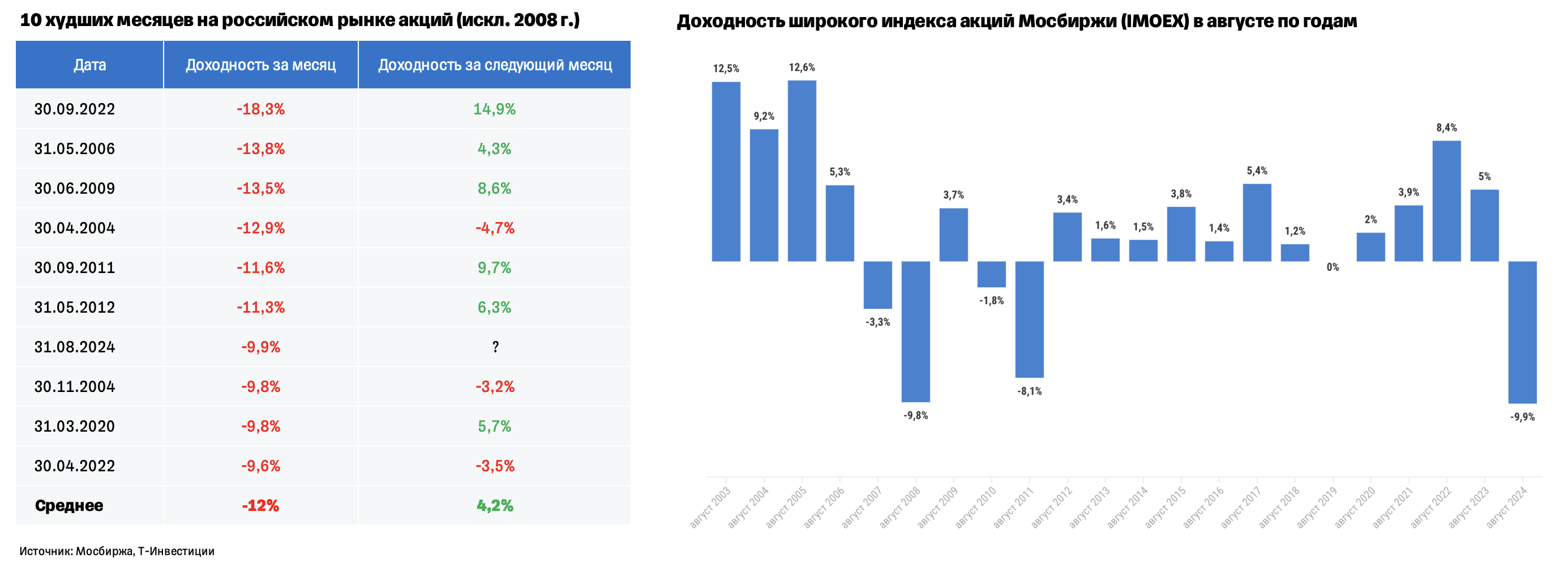

Коррекция рынка: что делать инвестору?

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

{kind=link}