Как наличие сбережений меняет нашу жизнь

🛒 Инфляционные ожидания - ежемесячный опрос по заказу ЦБ, в котором россияне оценивают рост цен в ближайшие 12 месяцев. Это ключевой показатель, на который смотрит регулятор, принимая решение по ключевой ставке. Кстати, очередное заседание завтра.

Но есть заметная разница в ощущениях:

👥 у той части населения, у которой есть сбережения, ожидания составляют 10,5% годовых;

👥 у той категории, у которой сбережений нет = 13,5%.

💰 Что значит сбережения? По классике - это ликвидные средства, которые позволят вам продержаться какое-то время без основного дохода. Минимальным сроком я считаю 6 месяцев, больше - лучше. В категориях инвестирования мы называем эту часть капитала подушкой безопасности. При этом само слово "продержаться" мне априори не нравится. Нужно ориентироваться на то, что за это время не произойдет существенной потери в качестве жизни.

💼 Я не рекомендую начинать долгосрочное инвестирование раньше, чем созданы основы резервного фонда (ваш личный ФНБ). Его необходимые качества - абсолютная ликвидность и (очень важно) неприкосновенность.

📊 Но вернемся к разнице в ощущениях. Из статистики мы видим, что люди, которые чувствуют себя уверенно, видят жизнь и её перспективы в других красках. Цены вырастут более-менее одинаково для всех. Но обладатели резервного капитала испытывают меньше стресса по поводу своих будущих покупок.

🤨 Возможно, сказывается т.н. "инфляция для бедных", когда продуктовые цены растут быстрее. Но это спорно: ценники на авто, гаджеты и путешествия вряд ли им уступят. Поэтому предлагаю принять изначальную гипотезу: уверенность в своем будущем улучшает наши ожидания.

#инфляция #инвестирование #капитал

🛒 Инфляционные ожидания - ежемесячный опрос по заказу ЦБ, в котором россияне оценивают рост цен в ближайшие 12 месяцев. Это ключевой показатель, на который смотрит регулятор, принимая решение по ключевой ставке. Кстати, очередное заседание завтра.

Но есть заметная разница в ощущениях:

👥 у той части населения, у которой есть сбережения, ожидания составляют 10,5% годовых;

👥 у той категории, у которой сбережений нет = 13,5%.

💰 Что значит сбережения? По классике - это ликвидные средства, которые позволят вам продержаться какое-то время без основного дохода. Минимальным сроком я считаю 6 месяцев, больше - лучше. В категориях инвестирования мы называем эту часть капитала подушкой безопасности. При этом само слово "продержаться" мне априори не нравится. Нужно ориентироваться на то, что за это время не произойдет существенной потери в качестве жизни.

💼 Я не рекомендую начинать долгосрочное инвестирование раньше, чем созданы основы резервного фонда (ваш личный ФНБ). Его необходимые качества - абсолютная ликвидность и (очень важно) неприкосновенность.

📊 Но вернемся к разнице в ощущениях. Из статистики мы видим, что люди, которые чувствуют себя уверенно, видят жизнь и её перспективы в других красках. Цены вырастут более-менее одинаково для всех. Но обладатели резервного капитала испытывают меньше стресса по поводу своих будущих покупок.

🤨 Возможно, сказывается т.н. "инфляция для бедных", когда продуктовые цены растут быстрее. Но это спорно: ценники на авто, гаджеты и путешествия вряд ли им уступят. Поэтому предлагаю принять изначальную гипотезу: уверенность в своем будущем улучшает наши ожидания.

#инфляция #инвестирование #капитал

Еще один аргумент в пользу инвестиций

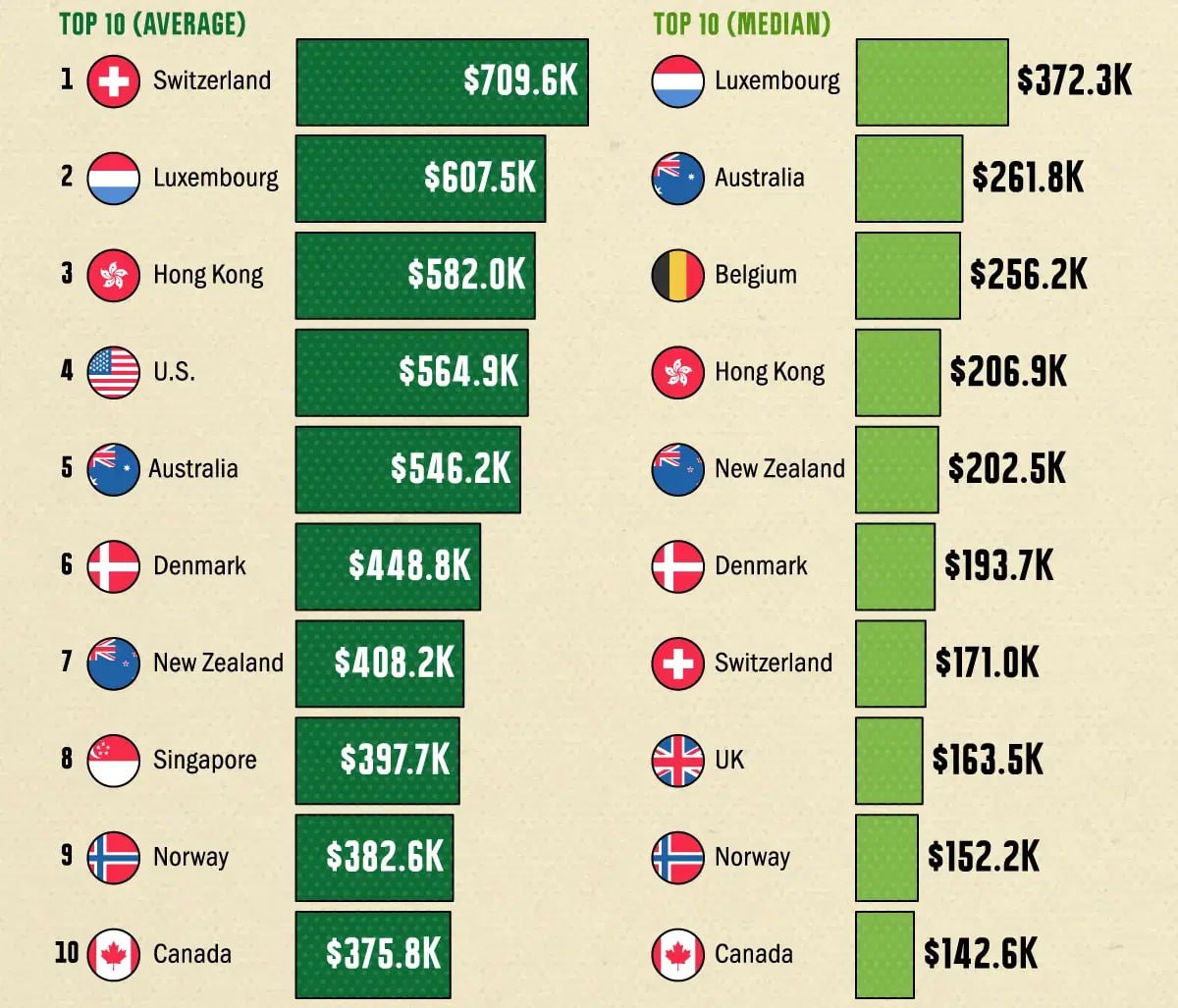

🌐 Аргумент основан на глобальной статистике. Взгляните на рейтинг стран с самым высоким уровнем благосостояния на душу населения.

💰 Слева на картинке - совокупный капитал, деленный на количество взрослого населения. Эти цифры могут быть искажены экстремально высокими или низкими значениями, такими как богатство миллиардеров. Грубо говоря, средняя температура по больнице.

1 🇨🇭 Швейцария $709 612

2 🇱🇺 Люксембург $607 524

3 🇭🇰 Гонконг $582 000

4 🇺🇸 США $564 862

5 🇦🇺 Австралия $546 184

6 🇩🇰 Дания $448 802

7 🇳🇿 Н.Зеландия $408 231

8 🇸🇬 Сингапур $397 708

9 🇳🇴 Норвегия $382 575

10 🇨🇦 Канада $375 800

📊 Справа - более репрезентативное медианное значение, когда половина населения имеет больше капитала, а половина — меньше. Оно представляет условную «середину популяции».

🧐 Я обратил внимание на то, что многие из стран с наибольшим благосостоянием обладают развитым финансовым сектором и активной политикой привлечения инвестиций. Например, в Сингапуре прирост капитала и дивидендный доход не облагаются налогом. Наличие рынка ценных бумаг и активов на руках у населения поднимает страну в рейтинге.

#инвестиции #капитал #финансы #астатистика

🌐 Аргумент основан на глобальной статистике. Взгляните на рейтинг стран с самым высоким уровнем благосостояния на душу населения.

💰 Слева на картинке - совокупный капитал, деленный на количество взрослого населения. Эти цифры могут быть искажены экстремально высокими или низкими значениями, такими как богатство миллиардеров. Грубо говоря, средняя температура по больнице.

1 🇨🇭 Швейцария $709 612

2 🇱🇺 Люксембург $607 524

3 🇭🇰 Гонконг $582 000

4 🇺🇸 США $564 862

5 🇦🇺 Австралия $546 184

6 🇩🇰 Дания $448 802

7 🇳🇿 Н.Зеландия $408 231

8 🇸🇬 Сингапур $397 708

9 🇳🇴 Норвегия $382 575

10 🇨🇦 Канада $375 800

📊 Справа - более репрезентативное медианное значение, когда половина населения имеет больше капитала, а половина — меньше. Оно представляет условную «середину популяции».

🧐 Я обратил внимание на то, что многие из стран с наибольшим благосостоянием обладают развитым финансовым сектором и активной политикой привлечения инвестиций. Например, в Сингапуре прирост капитала и дивидендный доход не облагаются налогом. Наличие рынка ценных бумаг и активов на руках у населения поднимает страну в рейтинге.

#инвестиции #капитал #финансы #астатистика

{kind=link}