💰 Норма сбережений: почему это важно

🎄 Год близится к финишу, пора оценить эффективность управления капиталом. Важный показатель успеха - доля доходов, направленных на цели сбережения. В качестве индикатора используется показатель "норма сбережений" (НС).

🎓 НС - это доля личных доходов, направленная не на потребление, а на сбережение, считается в процентах от доходов. Чем больше ваша НС, тем быстрее вы продвигаетесь к цели финансовой независимости. Измеряем в количестве среднемесячных расходов, которые вы считаете достаточным при выходе на пенсию или потере дохода по иным причинам. Есть теория, что должно быть минимум 300 доходов, но это в теории.

В сбережения входит всё, что позволяет сберегать капитал:

🔸 Денежная подушка - депозит в банке, наличная валюта и т.п.;

🔸 Долгосрочные инвестиции в инструменты фондового рынка и финансового рынка в целом;

🔸 Драгметаллы, криптовалюты, инвест. недвижимость и т.д.

💯 Итак, ставим себе минимальную цель, допустим, 20%, 30% или 50% по году. Последователи движения FIRE (ранняя пенсия) ставят себе цель 75% и выше, но мы не будем делать этот кейс базовым.

Нюансы, которые я считаю важными.

👉 Могут реализоваться неожиданные риски. Но не отменять же из-за этого долгосрочное планирование! Поэтому исходим из того, что любая турбулентность не длится вечно.

👉 Хорошая новость в том, что работает сложный процент. Но полагаться на него, ставя цель заработать к пенсии 100500 млн рублей, экономя на кофе, не стоит. Тем более что он в силе только при положительной доходности.

👉 Все считаем с поправкой на годовую инфляцию. Какую при этом использовать - росстатовскую (7.5%), наблюдаемую (15%), или вашу личную - выбор за вами.

👉 Плохая новость в том, что у инфляции есть свой сложный % (растет накопительным итогом).

👉 Не избежать разовых крупных трат - это изъятия из НС.

Годовая цель по НС зависит:

✔️ От ваших амбиций (например, сроки выхода на "пенсию");

✔️ Возможностей (размер и динамика дохода);

✔️ Семейной ситуации (траты на детей, ипотека и т.д.);

✔️ Возраста (старше = >НС);

✔️ Валюты сбережений;

✔️ Фазы рынка (бычий/медвежий, хотя это не должно в корне менять вашу стратегию).

💼 Учитывая возросшие риски, я считаю приоритетной среднесрочную цель сохранения капитала - не потерять то, что заработано. Итоги-2023 еще не подводил, но многолетний базовый ориентир по норме сбережений - 30%.

👍 Палец вверх, если для вас подобные разборы актуальны и полезны, буду чаще добавлять их в контентный план!

#сбережения #стратегия #инвестирование

🎄 Год близится к финишу, пора оценить эффективность управления капиталом. Важный показатель успеха - доля доходов, направленных на цели сбережения. В качестве индикатора используется показатель "норма сбережений" (НС).

🎓 НС - это доля личных доходов, направленная не на потребление, а на сбережение, считается в процентах от доходов. Чем больше ваша НС, тем быстрее вы продвигаетесь к цели финансовой независимости. Измеряем в количестве среднемесячных расходов, которые вы считаете достаточным при выходе на пенсию или потере дохода по иным причинам. Есть теория, что должно быть минимум 300 доходов, но это в теории.

В сбережения входит всё, что позволяет сберегать капитал:

🔸 Денежная подушка - депозит в банке, наличная валюта и т.п.;

🔸 Долгосрочные инвестиции в инструменты фондового рынка и финансового рынка в целом;

🔸 Драгметаллы, криптовалюты, инвест. недвижимость и т.д.

💯 Итак, ставим себе минимальную цель, допустим, 20%, 30% или 50% по году. Последователи движения FIRE (ранняя пенсия) ставят себе цель 75% и выше, но мы не будем делать этот кейс базовым.

Нюансы, которые я считаю важными.

👉 Могут реализоваться неожиданные риски. Но не отменять же из-за этого долгосрочное планирование! Поэтому исходим из того, что любая турбулентность не длится вечно.

👉 Хорошая новость в том, что работает сложный процент. Но полагаться на него, ставя цель заработать к пенсии 100500 млн рублей, экономя на кофе, не стоит. Тем более что он в силе только при положительной доходности.

👉 Все считаем с поправкой на годовую инфляцию. Какую при этом использовать - росстатовскую (7.5%), наблюдаемую (15%), или вашу личную - выбор за вами.

👉 Плохая новость в том, что у инфляции есть свой сложный % (растет накопительным итогом).

👉 Не избежать разовых крупных трат - это изъятия из НС.

Годовая цель по НС зависит:

✔️ От ваших амбиций (например, сроки выхода на "пенсию");

✔️ Возможностей (размер и динамика дохода);

✔️ Семейной ситуации (траты на детей, ипотека и т.д.);

✔️ Возраста (старше = >НС);

✔️ Валюты сбережений;

✔️ Фазы рынка (бычий/медвежий, хотя это не должно в корне менять вашу стратегию).

💼 Учитывая возросшие риски, я считаю приоритетной среднесрочную цель сохранения капитала - не потерять то, что заработано. Итоги-2023 еще не подводил, но многолетний базовый ориентир по норме сбережений - 30%.

👍 Палец вверх, если для вас подобные разборы актуальны и полезны, буду чаще добавлять их в контентный план!

#сбережения #стратегия #инвестирование

Как наличие сбережений меняет нашу жизнь

🛒 Инфляционные ожидания - ежемесячный опрос по заказу ЦБ, в котором россияне оценивают рост цен в ближайшие 12 месяцев. Это ключевой показатель, на который смотрит регулятор, принимая решение по ключевой ставке. Кстати, очередное заседание завтра.

Но есть заметная разница в ощущениях:

👥 у той части населения, у которой есть сбережения, ожидания составляют 10,5% годовых;

👥 у той категории, у которой сбережений нет = 13,5%.

💰 Что значит сбережения? По классике - это ликвидные средства, которые позволят вам продержаться какое-то время без основного дохода. Минимальным сроком я считаю 6 месяцев, больше - лучше. В категориях инвестирования мы называем эту часть капитала подушкой безопасности. При этом само слово "продержаться" мне априори не нравится. Нужно ориентироваться на то, что за это время не произойдет существенной потери в качестве жизни.

💼 Я не рекомендую начинать долгосрочное инвестирование раньше, чем созданы основы резервного фонда (ваш личный ФНБ). Его необходимые качества - абсолютная ликвидность и (очень важно) неприкосновенность.

📊 Но вернемся к разнице в ощущениях. Из статистики мы видим, что люди, которые чувствуют себя уверенно, видят жизнь и её перспективы в других красках. Цены вырастут более-менее одинаково для всех. Но обладатели резервного капитала испытывают меньше стресса по поводу своих будущих покупок.

🤨 Возможно, сказывается т.н. "инфляция для бедных", когда продуктовые цены растут быстрее. Но это спорно: ценники на авто, гаджеты и путешествия вряд ли им уступят. Поэтому предлагаю принять изначальную гипотезу: уверенность в своем будущем улучшает наши ожидания.

#инфляция #инвестирование #капитал

🛒 Инфляционные ожидания - ежемесячный опрос по заказу ЦБ, в котором россияне оценивают рост цен в ближайшие 12 месяцев. Это ключевой показатель, на который смотрит регулятор, принимая решение по ключевой ставке. Кстати, очередное заседание завтра.

Но есть заметная разница в ощущениях:

👥 у той части населения, у которой есть сбережения, ожидания составляют 10,5% годовых;

👥 у той категории, у которой сбережений нет = 13,5%.

💰 Что значит сбережения? По классике - это ликвидные средства, которые позволят вам продержаться какое-то время без основного дохода. Минимальным сроком я считаю 6 месяцев, больше - лучше. В категориях инвестирования мы называем эту часть капитала подушкой безопасности. При этом само слово "продержаться" мне априори не нравится. Нужно ориентироваться на то, что за это время не произойдет существенной потери в качестве жизни.

💼 Я не рекомендую начинать долгосрочное инвестирование раньше, чем созданы основы резервного фонда (ваш личный ФНБ). Его необходимые качества - абсолютная ликвидность и (очень важно) неприкосновенность.

📊 Но вернемся к разнице в ощущениях. Из статистики мы видим, что люди, которые чувствуют себя уверенно, видят жизнь и её перспективы в других красках. Цены вырастут более-менее одинаково для всех. Но обладатели резервного капитала испытывают меньше стресса по поводу своих будущих покупок.

🤨 Возможно, сказывается т.н. "инфляция для бедных", когда продуктовые цены растут быстрее. Но это спорно: ценники на авто, гаджеты и путешествия вряд ли им уступят. Поэтому предлагаю принять изначальную гипотезу: уверенность в своем будущем улучшает наши ожидания.

#инфляция #инвестирование #капитал

📚 Умные книги помогают пережить сложные времена

Сейчас мы в ситуации, которая уже не раз была на рынке раньше, и еще не один раз повторится в нашей жизни. Бывали обвалы, предчувствие которых сбылось: например, февраль и сентябрь 2022-го. Но еще больше было потрясений, которых многие ждали, а они так и не случились, всё заканчивалось отскоком вместо падения. Возможно, что-то подобное мы увидим в понедельник на открытии торгов, после объявления о санкциях.

⚡️ Когда ты ждешь каких-то событий в условиях полной неопределенности, полезно вспомнить слова людей, которые понимают в инвестировании побольше нас с вами, переживших много кризисов, заработавших миллиарды для себя и своих клиентов и написавших об этом умные книги. Одна из таких - «Метод Питера Линча: Стратегия и тактика индивидуального инвестора».

🎓 Я отобрал из книги несколько высказываний, которые наилучшим образом вписываются в ситуации, о которых я говорил выше. Просто прочитайте, пригодится.

🎯 "Не позволяйте неприятностям уничтожить хороший инвестиционный портфель... Паническая продажа - всегда дешевая продажа!".

🎯 “Практика ухода с рынка, когда акции дешевеют, обречена на провал”.

🎯 “Успеха на фондовом рынке добивается тот, кто всегда верен своим принципам. Фондовый рынок требует убежденности и безжалостен к тем, кто лишен уверенности”.

🎯 “Нерешительный и недостаточно уверенный в себе человек – потенциальная жертва рынка, он теряет надежду и благоразумие в самый неподходящий момент и продает акции себе в убыток. Личная подготовка, помимо знаний и умения анализировать информацию, – вот, что отличает успешного инвестора от хронического неудачника. В конечном счете не фондовый рынок и не компании определяют судьбу инвестора, а он сам”.

🎯 “Правильно выбирайте акции, а рынок сам о себе позаботится”.

#книги #инвестирование #философия

Сейчас мы в ситуации, которая уже не раз была на рынке раньше, и еще не один раз повторится в нашей жизни. Бывали обвалы, предчувствие которых сбылось: например, февраль и сентябрь 2022-го. Но еще больше было потрясений, которых многие ждали, а они так и не случились, всё заканчивалось отскоком вместо падения. Возможно, что-то подобное мы увидим в понедельник на открытии торгов, после объявления о санкциях.

⚡️ Когда ты ждешь каких-то событий в условиях полной неопределенности, полезно вспомнить слова людей, которые понимают в инвестировании побольше нас с вами, переживших много кризисов, заработавших миллиарды для себя и своих клиентов и написавших об этом умные книги. Одна из таких - «Метод Питера Линча: Стратегия и тактика индивидуального инвестора».

🎓 Я отобрал из книги несколько высказываний, которые наилучшим образом вписываются в ситуации, о которых я говорил выше. Просто прочитайте, пригодится.

🎯 "Не позволяйте неприятностям уничтожить хороший инвестиционный портфель... Паническая продажа - всегда дешевая продажа!".

🎯 “Практика ухода с рынка, когда акции дешевеют, обречена на провал”.

🎯 “Успеха на фондовом рынке добивается тот, кто всегда верен своим принципам. Фондовый рынок требует убежденности и безжалостен к тем, кто лишен уверенности”.

🎯 “Нерешительный и недостаточно уверенный в себе человек – потенциальная жертва рынка, он теряет надежду и благоразумие в самый неподходящий момент и продает акции себе в убыток. Личная подготовка, помимо знаний и умения анализировать информацию, – вот, что отличает успешного инвестора от хронического неудачника. В конечном счете не фондовый рынок и не компании определяют судьбу инвестора, а он сам”.

🎯 “Правильно выбирайте акции, а рынок сам о себе позаботится”.

#книги #инвестирование #философия

{kind=link}

Будущего не знает никто. А стоит ли пытаться?

👉 Попробуем разобрать вопрос на актуальном примере. ЦБ раз в месяц публикует данные опроса ведущих экспертов. Они дают прогноз по рублю, инфляции, ставке и прочим важным для рынка показателям.

🤨 К тому, что говорит ЦБ о будущем, можно относиться по-разному, но тут - не его заявления, а медианная прогнозов 27-ми опрошенных экономистов. Они, как и мы, не знают будущего. Но в отличие большинства из нас, они профильные специалисты в области макроанализа и прогнозирования.

🔮 Я исхожу из того, что будущее покрыто туманом, и это не метафора. Более-менее точно прогнозировать на длинном горизонте курс рубля, динамику фондового индекса или котировки нефти можно только с большим допущением, т.к. они зависят от целой кучи факторов. А если подходить более ответственно - это невозможно в принципе.

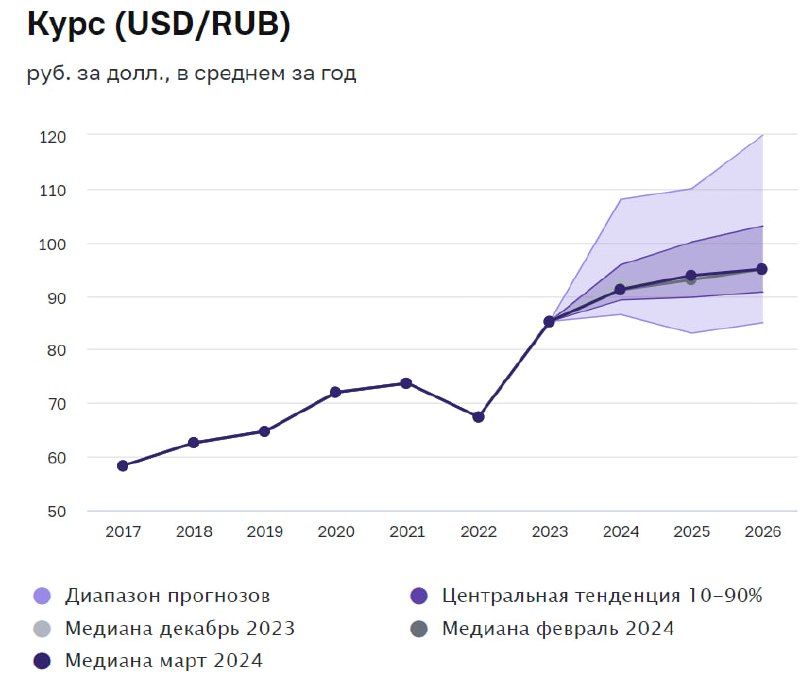

🎤 Итак, свежий опрос проведен 7-12 марта. На скрине - прогнозы по курсу доллара к рублю. На текущий год заложен коридор 86.5-108, на 2025 - 83-108, на 2026 - 85-120. Можем мы на это полагаться и заранее закладывать в структуру портфеля? Мы видим, что разбег мнений гуру анализа допускает практически любой вариант: 85 - это одна стратегия, 120 - совсем другая.

Что делать инвестору при таком разбросе сценариев?

📌 Не пытаться угадать будущее, принять тот банальный факт, что оно может быть совсем иным, чем мы ожидаем.

📌 Не делать ставок на то, что рынок (курс валют, конкретная бумага и т.д.) пойдет в ту или другую сторону.

📌 Мыслить долгосрочными трендами, некоторые из которых всё же можно предвидеть: например, исторически обусловленное ослабление рубля на длинном горизонте.

📌 Изначально выстраивать стратегию портфеля так, чтобы хеджировать разного рода риски. В ограниченной пропорции в нем желательно иметь инструменты для разных сценариев.

💼 Некоторые примеры инструментов с защитой от инфляции и девальвации: замещающие облигации, прокси на валюту типа префов Сургута, привязанные к доллару (топовые стейблкоины), к золоту (“золотые” облигации), к юаню, инвестиционные монеты и др. Это не рекомендация, конкретика зависит от вашей уникальной ситуации.

🧘♂️ По крайней мере, такой подход сокращает невосполнимые потери нервных клеток и снижает тревожность ожидания будущего. А без этого ленивое долгосрочное инвестирование становится не такой уж привлекательной идеей!

#инвестирование #прогнозы #философия

👉 Попробуем разобрать вопрос на актуальном примере. ЦБ раз в месяц публикует данные опроса ведущих экспертов. Они дают прогноз по рублю, инфляции, ставке и прочим важным для рынка показателям.

🤨 К тому, что говорит ЦБ о будущем, можно относиться по-разному, но тут - не его заявления, а медианная прогнозов 27-ми опрошенных экономистов. Они, как и мы, не знают будущего. Но в отличие большинства из нас, они профильные специалисты в области макроанализа и прогнозирования.

🔮 Я исхожу из того, что будущее покрыто туманом, и это не метафора. Более-менее точно прогнозировать на длинном горизонте курс рубля, динамику фондового индекса или котировки нефти можно только с большим допущением, т.к. они зависят от целой кучи факторов. А если подходить более ответственно - это невозможно в принципе.

🎤 Итак, свежий опрос проведен 7-12 марта. На скрине - прогнозы по курсу доллара к рублю. На текущий год заложен коридор 86.5-108, на 2025 - 83-108, на 2026 - 85-120. Можем мы на это полагаться и заранее закладывать в структуру портфеля? Мы видим, что разбег мнений гуру анализа допускает практически любой вариант: 85 - это одна стратегия, 120 - совсем другая.

Что делать инвестору при таком разбросе сценариев?

📌 Не пытаться угадать будущее, принять тот банальный факт, что оно может быть совсем иным, чем мы ожидаем.

📌 Не делать ставок на то, что рынок (курс валют, конкретная бумага и т.д.) пойдет в ту или другую сторону.

📌 Мыслить долгосрочными трендами, некоторые из которых всё же можно предвидеть: например, исторически обусловленное ослабление рубля на длинном горизонте.

📌 Изначально выстраивать стратегию портфеля так, чтобы хеджировать разного рода риски. В ограниченной пропорции в нем желательно иметь инструменты для разных сценариев.

💼 Некоторые примеры инструментов с защитой от инфляции и девальвации: замещающие облигации, прокси на валюту типа префов Сургута, привязанные к доллару (топовые стейблкоины), к золоту (“золотые” облигации), к юаню, инвестиционные монеты и др. Это не рекомендация, конкретика зависит от вашей уникальной ситуации.

🧘♂️ По крайней мере, такой подход сокращает невосполнимые потери нервных клеток и снижает тревожность ожидания будущего. А без этого ленивое долгосрочное инвестирование становится не такой уж привлекательной идеей!

#инвестирование #прогнозы #философия

{kind=link}

🎉 Из боковика вырвались! Теперь только вверх?

📈 Индекс Мосбиржи только что пробил важный уровень 3400 п., максимум с 21 февраля 2022г. “Гэп СВО” можно считать закрытым, хоть это и формальность, привычка привязываться к датам и событиям прошлого. До хаев октября 2021 года (4320 п.) еще далеко. Но в целом сейчас доминируют бычьи настроения, некоторые брокеры настраивают клиентов на 4000 п. и выше уже в этом году.

📊 Техническая картина также указывает на то, что рынок устойчиво движется вдоль восходящей трендовой линии (зеленый пунктир на графике👇). Не пора ли уже наращивать позиции в акциях и сокращать защитную часть портфеля?

🤔 Давайте попробуем оценить перспективы. Для продолжения пути наверх, рынку нужны силы. Откуда им взяться? Перечислим драйверы, актуальные на сегодня.

✅ Предвкушение скорого дивидендного сезона. С мая по август ожидаются выплаты совокупно до 3.5 трлн рублей. Среди крупных плательщиков - Сбер, Лукойл, Роснефть, Татнефть, Сургутнефтегаз, МТС и др. За минусом замороженных нерезов и доли государства, в рынок может вернуться 200-250 млрд, что тоже немало.

✅ Относительно успешная редомициляция: более половины иностранных бумаг уже конвертированы в акции ПАО, либо на пути к переезду. Особо показательны кейсы ТКС, X5 и Яндекса. Я ничего из расписок не продаю, готов ждать окончания процедуры.

✅ Энтузиазм по поводу IPO. Объемы привлечения там совсем небольшие, но сам факт появления новых имен и медийная активность, оживляют весь рынок.

✅ Сырье пока играет на нашей стороне, нефть под $90.

⚠️ Однако для баланса возможностей и рисков, посмотрим на те факторы, которые будут препятствовать росту.

✔️ Многие бумаги сильно выросли и выглядят уже дорого для входа здесь и сейчас. Рынку явно требуется охлаждение и консолидация. Точную дату коррекции никто не назовет, но к таким поворотам нужно быть готовым.

✔️ Высокая ключевая ставка дает привлекательность инструментам долгового и денежного рынка по сравнению с дивидендными акциями. Инфляция не замедляется, её главный источник - бюджетный стимул, а он в обозримой перспективе никуда не денется. У ЦБ нет оснований снижать ставку!

✔️ Геополитические “лебеди”: о них не хочется вспоминать, но они в этом и не нуждаются. Они просто прилетают в один не прекрасный день без предупреждения, ломая вчерашние прогнозы и планы.

🎓 Вот такой неоднозначный расклад. Он напоминает о принципах, соблюдение которых дает защиту во времена неопределенности. Важны не столько действия в портфеле под влиянием текущих событий, сколько его изначальная логика и структура. Так, на случай девальвации рубля, в нем должны быть привязанные к валюте инструменты. Для смягчения ударов по рынку акций - консервативные активы и кеш в достаточной пропорции. И тогда вопрос - "куда дальше пойдет актив или рынок в целом" - не будет стоять так остро.

#IMOEX #рынок #инвестирование #принципы

📈 Индекс Мосбиржи только что пробил важный уровень 3400 п., максимум с 21 февраля 2022г. “Гэп СВО” можно считать закрытым, хоть это и формальность, привычка привязываться к датам и событиям прошлого. До хаев октября 2021 года (4320 п.) еще далеко. Но в целом сейчас доминируют бычьи настроения, некоторые брокеры настраивают клиентов на 4000 п. и выше уже в этом году.

📊 Техническая картина также указывает на то, что рынок устойчиво движется вдоль восходящей трендовой линии (зеленый пунктир на графике👇). Не пора ли уже наращивать позиции в акциях и сокращать защитную часть портфеля?

🤔 Давайте попробуем оценить перспективы. Для продолжения пути наверх, рынку нужны силы. Откуда им взяться? Перечислим драйверы, актуальные на сегодня.

✅ Предвкушение скорого дивидендного сезона. С мая по август ожидаются выплаты совокупно до 3.5 трлн рублей. Среди крупных плательщиков - Сбер, Лукойл, Роснефть, Татнефть, Сургутнефтегаз, МТС и др. За минусом замороженных нерезов и доли государства, в рынок может вернуться 200-250 млрд, что тоже немало.

✅ Относительно успешная редомициляция: более половины иностранных бумаг уже конвертированы в акции ПАО, либо на пути к переезду. Особо показательны кейсы ТКС, X5 и Яндекса. Я ничего из расписок не продаю, готов ждать окончания процедуры.

✅ Энтузиазм по поводу IPO. Объемы привлечения там совсем небольшие, но сам факт появления новых имен и медийная активность, оживляют весь рынок.

✅ Сырье пока играет на нашей стороне, нефть под $90.

⚠️ Однако для баланса возможностей и рисков, посмотрим на те факторы, которые будут препятствовать росту.

✔️ Многие бумаги сильно выросли и выглядят уже дорого для входа здесь и сейчас. Рынку явно требуется охлаждение и консолидация. Точную дату коррекции никто не назовет, но к таким поворотам нужно быть готовым.

✔️ Высокая ключевая ставка дает привлекательность инструментам долгового и денежного рынка по сравнению с дивидендными акциями. Инфляция не замедляется, её главный источник - бюджетный стимул, а он в обозримой перспективе никуда не денется. У ЦБ нет оснований снижать ставку!

✔️ Геополитические “лебеди”: о них не хочется вспоминать, но они в этом и не нуждаются. Они просто прилетают в один не прекрасный день без предупреждения, ломая вчерашние прогнозы и планы.

🎓 Вот такой неоднозначный расклад. Он напоминает о принципах, соблюдение которых дает защиту во времена неопределенности. Важны не столько действия в портфеле под влиянием текущих событий, сколько его изначальная логика и структура. Так, на случай девальвации рубля, в нем должны быть привязанные к валюте инструменты. Для смягчения ударов по рынку акций - консервативные активы и кеш в достаточной пропорции. И тогда вопрос - "куда дальше пойдет актив или рынок в целом" - не будет стоять так остро.

#IMOEX #рынок #инвестирование #принципы

{kind=link}

Майские указы 3.0: где будет рынок и мы вместе с ним?

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

"Очень трудно сделать точный прогноз, особенно когда речь идет о будущем” - Нильс Бор.

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

{kind=link}

Горизонт решает!

🕰 Вы не могли не заметить, что я постоянно говорю про горизонт инвестирования. Но просто повторять магическую мантру про долгосрочную стратегию - пользы мало. Тем более что сроки вложений у всех разные. И вообще, как говорил Джон Кейнс, “Долгосрочная перспектива — плохой советчик в текущих делах. В долгосрочной перспективе все мы мертвы”.

🔎 Рассмотрим, как работает горизонт инвестирования на простых примерах.

❓ “Что делать с акциями компании Х, они упали на 80%?”

👉 Возьмем хрестоматийный случай с Сегежей. Если ваш горизонт простирается до ожидаемого решения проблем, на которых бумага упала, вы можете позволить себе оставить позицию. Условие - вера в изменение геополитики и снижение ключевой ставки в пределах вашего горизонта.

⏳ Если у вас всего год-два, то стоит посчитать: не выгоднее ли зафиксировать убыток и успеть заработать в других инструментах, в т.ч. за счёт высокой ставки.

❓ “Что делать с убыточными позициями в длинных облигациях?”

👉 Еще год назад многие брокеры вслед за ЦБ прогнозировали скорое снижение ставки. Сегодня мы видим обратное: высока вероятность её дальнейшего повышения, а индекс гособлигаций буравит очередное дно. Если вы верите в светлое будущее и готовы ждать если не до погашения, то хотя бы несколько лет - почему бы и не подержать еще.

⏳ Если же ваш горизонт в пределах плюс-минус текущей ситуации - можно попытаться отбить потери, например, во флоатерах с высоким кредитным рейтингом, и чем чаще выплата купона, тем лучше (меньше риски пропустить рост ставки, больше возможностей для реинвеста).

💼 Таким образом, именно ваш горизонт инвестирования (наряду с терпимостью к риску) определяет, готовы ли вы пересидеть отрицательную переоценку актива и красноту в портфеле. Кстати, большая часть моего портфеля настроена именно так.

✊ Желаю всем успешных инвестиций, особенно на длинном горизонте!

#инвестирование #стратегия #портфель

🕰 Вы не могли не заметить, что я постоянно говорю про горизонт инвестирования. Но просто повторять магическую мантру про долгосрочную стратегию - пользы мало. Тем более что сроки вложений у всех разные. И вообще, как говорил Джон Кейнс, “Долгосрочная перспектива — плохой советчик в текущих делах. В долгосрочной перспективе все мы мертвы”.

🔎 Рассмотрим, как работает горизонт инвестирования на простых примерах.

❓ “Что делать с акциями компании Х, они упали на 80%?”

👉 Возьмем хрестоматийный случай с Сегежей. Если ваш горизонт простирается до ожидаемого решения проблем, на которых бумага упала, вы можете позволить себе оставить позицию. Условие - вера в изменение геополитики и снижение ключевой ставки в пределах вашего горизонта.

⏳ Если у вас всего год-два, то стоит посчитать: не выгоднее ли зафиксировать убыток и успеть заработать в других инструментах, в т.ч. за счёт высокой ставки.

❓ “Что делать с убыточными позициями в длинных облигациях?”

👉 Еще год назад многие брокеры вслед за ЦБ прогнозировали скорое снижение ставки. Сегодня мы видим обратное: высока вероятность её дальнейшего повышения, а индекс гособлигаций буравит очередное дно. Если вы верите в светлое будущее и готовы ждать если не до погашения, то хотя бы несколько лет - почему бы и не подержать еще.

⏳ Если же ваш горизонт в пределах плюс-минус текущей ситуации - можно попытаться отбить потери, например, во флоатерах с высоким кредитным рейтингом, и чем чаще выплата купона, тем лучше (меньше риски пропустить рост ставки, больше возможностей для реинвеста).

💼 Таким образом, именно ваш горизонт инвестирования (наряду с терпимостью к риску) определяет, готовы ли вы пересидеть отрицательную переоценку актива и красноту в портфеле. Кстати, большая часть моего портфеля настроена именно так.

✊ Желаю всем успешных инвестиций, особенно на длинном горизонте!

#инвестирование #стратегия #портфель

О рисках ловли идеального момента

🪤 Попытка поймать максимально прибыльную точку входа часто становится ловушкой. Не дадут соврать те, кто сейчас сидит в убытках, купив длинные ОФЗ за последние полгода-год.

📊 Я предпочитаю дожидаться достоверных подтверждений формирования устойчивого ценового тренда. И дело не в том, что ленивый инвестор никуда не спешит, меряя жизнь и процесс инвестирования большими тайм-фреймами. А в том, что тут есть рациональный расчет: лучше не жадничать и пропустить 3-5% роста, чем потерять 15-20% на ложном развороте!

💰 Потери от отложенных сделок как правило компенсируются тем, что деньги, которые вы не инвестировали, не лежат под подушкой. Скорее всего они у вас припаркованы и работают в ликвидных инструментах при высокой ставке.

За чем я наблюдаю в ожидании признаков разворота?

В первую очередь - фундаментал:

✔️ Статистика инфляции,

✔️ Риторика по ставке;

✔️ Изменения в отрасли, в налоговой политике, в мировой конъюнктуре;

✔️ В геополитике - расклад сил, вероятность переговоров и т.п.

🙅♂️ Колебания рынка на слухах и вбросах - игнорируем! Чтобы новость подтвердилась, нужно некоторое время и анализ нескольких проверенных источников.

Технический анализ я использую как вспомогательный, хотя и важный:

▪️ Динамика объёма торгов;

▪️ Индикаторы силы тренда, такие как ADX и RSI;

▪️ EMA (200-дневную скользящую среднюю) и др.

〽️ Визуально проще всего наблюдать за линией тренда и ценовым каналом, пробитие границ которого может означать важный поворот.

🎓 Все это помогает снизить вероятность дорогостоящей ошибки в выборе момента для входа. Инвестор, пытающийся действовать против доминирующего тренда, или спешит реагировать на первые же поступившие сигналы, всегда берет на себя повышенные риски.

✊ Всем хорошего дня, прибыльных и безопасных инвестиций!

#инвестирование #тренды #стратегия

🪤 Попытка поймать максимально прибыльную точку входа часто становится ловушкой. Не дадут соврать те, кто сейчас сидит в убытках, купив длинные ОФЗ за последние полгода-год.

📊 Я предпочитаю дожидаться достоверных подтверждений формирования устойчивого ценового тренда. И дело не в том, что ленивый инвестор никуда не спешит, меряя жизнь и процесс инвестирования большими тайм-фреймами. А в том, что тут есть рациональный расчет: лучше не жадничать и пропустить 3-5% роста, чем потерять 15-20% на ложном развороте!

💰 Потери от отложенных сделок как правило компенсируются тем, что деньги, которые вы не инвестировали, не лежат под подушкой. Скорее всего они у вас припаркованы и работают в ликвидных инструментах при высокой ставке.

За чем я наблюдаю в ожидании признаков разворота?

В первую очередь - фундаментал:

✔️ Статистика инфляции,

✔️ Риторика по ставке;

✔️ Изменения в отрасли, в налоговой политике, в мировой конъюнктуре;

✔️ В геополитике - расклад сил, вероятность переговоров и т.п.

🙅♂️ Колебания рынка на слухах и вбросах - игнорируем! Чтобы новость подтвердилась, нужно некоторое время и анализ нескольких проверенных источников.

Технический анализ я использую как вспомогательный, хотя и важный:

▪️ Динамика объёма торгов;

▪️ Индикаторы силы тренда, такие как ADX и RSI;

▪️ EMA (200-дневную скользящую среднюю) и др.

〽️ Визуально проще всего наблюдать за линией тренда и ценовым каналом, пробитие границ которого может означать важный поворот.

🎓 Все это помогает снизить вероятность дорогостоящей ошибки в выборе момента для входа. Инвестор, пытающийся действовать против доминирующего тренда, или спешит реагировать на первые же поступившие сигналы, всегда берет на себя повышенные риски.

✊ Всем хорошего дня, прибыльных и безопасных инвестиций!

#инвестирование #тренды #стратегия