📅 Итоги недели: рынки не очень напугало пред-пред-предпоследнее китайское предупреждение.

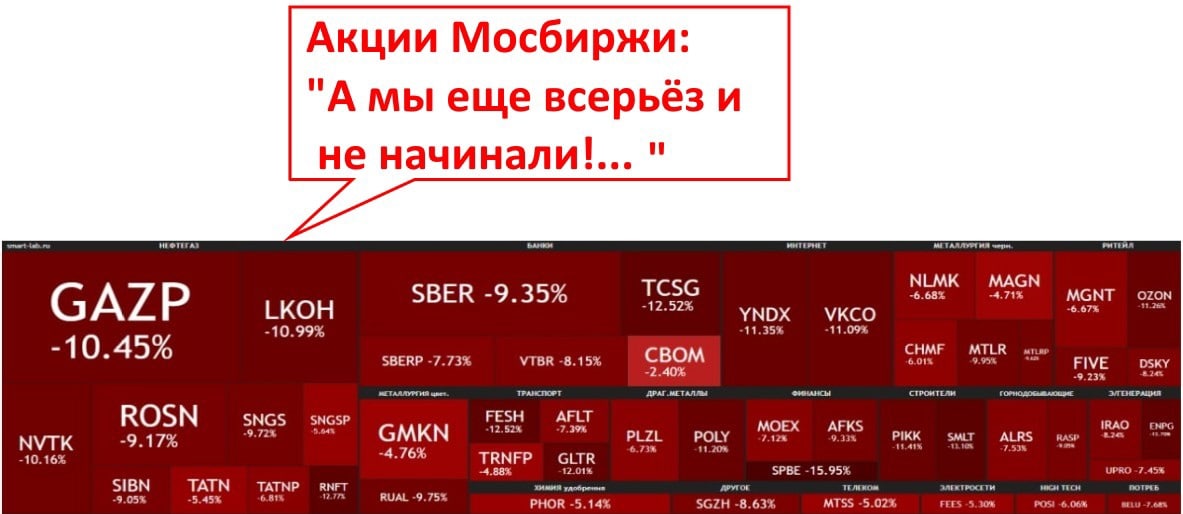

🇷🇺 Индекс Мосбиржи (#IMOEX) -7,2%, РТС (#RTSI) -4.5% - впервые за несколько недель сработали в одну сторону. Сразу несколько факторов сыграли против российского рынка: допуск к торгам дружественных нерезидентов с 8 августа после закрытия торгов в пятницу передумали и отложили); обострение вокруг Тайваня создает негативный внешний фон; новые санкции США (ММК и др.) и Швейцарии (золото, Сбер).

💲 Рубль остался на уровнях возле 60 за доллар. Внедрение нового бюджетного правила отложено на 23 год, нефть уходила ниже $93 впервые с февраля, геополитика в стадии обострения. Всё все против рубля. Но параллельный импорт на $4 млрд на фоне профицита торгового баланса - слишком мало для ослабления.

🔥 Цена газа в Европе стабильно выше $2000 за тысячу кубов. Турбину для "Северного Потока-1" обе противоборствующие стороны пинают друг другу. Сначала Канада и немцы не отдавали из-за санкций, теперь Газпром #GAZP не хочет брать - требует их отмены. Успеет ли Европа закачать достаточно на зиму - главный вопрос.

🇺🇸 S&P500 (#SPX) за неделю +0.73%%, Nasdaq (#IXIC) +3%. Америка вышла в плюс благодаря хорошим макроданным по индексу деловых настроений PMI. Риск представляет сильная статистика по рынку труда: безработица снизилась с 3.6% до 3.5%, число занятых растёт. Это даёт ФРС карт-бланш смелее поднять ставку в сентябре на 100 б.п.

🇨🇳 Китайский рынок пережил тревожную неделю: визит на Тайвань Нэнси Пелоси взбудоражил инвесторов по всему миру. Гонконгский индекс Hang Seng (#HSI) в итоге отскочил до +0.23%, как только самолёт Пелоси оторвался от взлётной полосы. Китай продолжает учения со стрельбой, но уже скорее по инерции. История еще раз напомнила зависимость китайских бумаг от политики.

🏆 Топ-5 событий недели:

1. Российский рынок упал на ожидании допуска к торгам дружественных нерезидентов с 8 августа. В последний момент передумали, доступ дают пока только к срочному рынку.

2. Спикер палаты Представителей США Нэнси Пелоси совершила визит на Тайвань, что вызвало гневную реакцию Пекина и волатильность на рынках.

3. ММК #MAGN и его основной акционер Рашников попали под санкции Минфина США.

4. Норникель отчитался ростом чистой прибыли и снижением FCF. Акции упали из-за негативных ожиданий по дивидендам.

5. В логистическом центре Озона в Подмосковье 3 августа случился большой пожар. Помещение и товары застрахованы, АДР #OZON отскочили после падения.

Всем хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -7,2%, РТС (#RTSI) -4.5% - впервые за несколько недель сработали в одну сторону. Сразу несколько факторов сыграли против российского рынка: допуск к торгам дружественных нерезидентов с 8 августа после закрытия торгов в пятницу передумали и отложили); обострение вокруг Тайваня создает негативный внешний фон; новые санкции США (ММК и др.) и Швейцарии (золото, Сбер).

💲 Рубль остался на уровнях возле 60 за доллар. Внедрение нового бюджетного правила отложено на 23 год, нефть уходила ниже $93 впервые с февраля, геополитика в стадии обострения. Всё все против рубля. Но параллельный импорт на $4 млрд на фоне профицита торгового баланса - слишком мало для ослабления.

🔥 Цена газа в Европе стабильно выше $2000 за тысячу кубов. Турбину для "Северного Потока-1" обе противоборствующие стороны пинают друг другу. Сначала Канада и немцы не отдавали из-за санкций, теперь Газпром #GAZP не хочет брать - требует их отмены. Успеет ли Европа закачать достаточно на зиму - главный вопрос.

🇺🇸 S&P500 (#SPX) за неделю +0.73%%, Nasdaq (#IXIC) +3%. Америка вышла в плюс благодаря хорошим макроданным по индексу деловых настроений PMI. Риск представляет сильная статистика по рынку труда: безработица снизилась с 3.6% до 3.5%, число занятых растёт. Это даёт ФРС карт-бланш смелее поднять ставку в сентябре на 100 б.п.

🇨🇳 Китайский рынок пережил тревожную неделю: визит на Тайвань Нэнси Пелоси взбудоражил инвесторов по всему миру. Гонконгский индекс Hang Seng (#HSI) в итоге отскочил до +0.23%, как только самолёт Пелоси оторвался от взлётной полосы. Китай продолжает учения со стрельбой, но уже скорее по инерции. История еще раз напомнила зависимость китайских бумаг от политики.

🏆 Топ-5 событий недели:

1. Российский рынок упал на ожидании допуска к торгам дружественных нерезидентов с 8 августа. В последний момент передумали, доступ дают пока только к срочному рынку.

2. Спикер палаты Представителей США Нэнси Пелоси совершила визит на Тайвань, что вызвало гневную реакцию Пекина и волатильность на рынках.

3. ММК #MAGN и его основной акционер Рашников попали под санкции Минфина США.

4. Норникель отчитался ростом чистой прибыли и снижением FCF. Акции упали из-за негативных ожиданий по дивидендам.

5. В логистическом центре Озона в Подмосковье 3 августа случился большой пожар. Помещение и товары застрахованы, АДР #OZON отскочили после падения.

Всем хороших выходных!

📅 Итоги недели: распродаж не случилось, их решили отложить.

🇷🇺 Индекс Мосбиржи (#IMOEX) +4.5%, уже 4-й раз с февраля ударился об уровень поддержки на отметке 2.050 п. и отскочил, оставаясь в боковике на уровне начала СВО. РТС (#RTSI) +2.7%. Главный драйвер роста - отмена допуска к торгам дружественных нерезидентов с 8 августа: рынок опасался распродаж. Новых громких санкций пока нет, нефть прибавила 4%, поддержав сырьевых экспортеров.

💲 Рубль стабилизировался возле отметки 60 за доллар. Данные ЦБ за июль показали рекордный отток валюты за рубеж: физики покупают "токсичные фантики" в виде долларов и евро и выводят на свои зарубежные счета. Т.о., спрос на валюту растёт, но слабость импорта порождает профицит торгового баланса, не дающий рублю как следует ослабнуть.

🔥 Цена газа в Европе выше $2000 за тысячу кубов, но не растёт дальше, несмотря на сокращение поставок Газпрома (Северный Поток-1 качает на 20% от мощности). ЕС отчитался, что хранилища заполнены уже на 70%, это больше, чем год назад. Эмбарго отодвинуто на будущее, объёмы СПГ растут. Так что этой зимой, скорее всего, не замёрзнут и не приползут.

🇺🇸 S&P500 (#SPX) за неделю +2.6%, отскок за месяц +11%. Nasdaq (#IXIC) +2.3%, за месяц +15%. Индексы завершили ростом четвертую неделю подряд. Замедление инфляции в США даёт шанс на щадящие темпы повышения ставки ФРС. Это, в свою очередь, снижает риски рецессии в экономике (хотя и не отменяет их полностью).

🇨🇳 Гонконгский индекс Hang Seng (#HSI) скромно прибавил 0.57%. С одной стороны, ушла напряженность, связанная с визитом Пелоси на Тайвань. С другой, обострилась тлеющая проблема делистинга китайских эмитентов в США. Крупнейшие госкомпании - China Life Insurance, PetroChina и China Petroleum&Chemical - объявили о планах ухода с американских бирж. Это может означать, что следующие кандидаты на делистинг - Alibaba, Baidu, JD и др.

🏆 Топ-5 событий недели:

1. Московская биржа 8 августа отменила допуск к торгам нерезидентов из дружественных стран.

2. Правительство РФ до 31 декабря заблокировало западным энергокомпаниям и банкам выход из России.

3. Чистый убыток VK составил 3,435 млрд руб., против 2,232 млрд руб. во 2 кв. 2021 г., акции #VKCO потеряли после отчёта 12%.

4. Акции СПб Биржи #SPBE выросли за неделю на 97% под влиянием новости о возобновлении утренних торгов.

5. В США замедлилась инфляция, что дает повод для ФРС менее агрессивно поднимать ставку.

Всем хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +4.5%, уже 4-й раз с февраля ударился об уровень поддержки на отметке 2.050 п. и отскочил, оставаясь в боковике на уровне начала СВО. РТС (#RTSI) +2.7%. Главный драйвер роста - отмена допуска к торгам дружественных нерезидентов с 8 августа: рынок опасался распродаж. Новых громких санкций пока нет, нефть прибавила 4%, поддержав сырьевых экспортеров.

💲 Рубль стабилизировался возле отметки 60 за доллар. Данные ЦБ за июль показали рекордный отток валюты за рубеж: физики покупают "токсичные фантики" в виде долларов и евро и выводят на свои зарубежные счета. Т.о., спрос на валюту растёт, но слабость импорта порождает профицит торгового баланса, не дающий рублю как следует ослабнуть.

🔥 Цена газа в Европе выше $2000 за тысячу кубов, но не растёт дальше, несмотря на сокращение поставок Газпрома (Северный Поток-1 качает на 20% от мощности). ЕС отчитался, что хранилища заполнены уже на 70%, это больше, чем год назад. Эмбарго отодвинуто на будущее, объёмы СПГ растут. Так что этой зимой, скорее всего, не замёрзнут и не приползут.

🇺🇸 S&P500 (#SPX) за неделю +2.6%, отскок за месяц +11%. Nasdaq (#IXIC) +2.3%, за месяц +15%. Индексы завершили ростом четвертую неделю подряд. Замедление инфляции в США даёт шанс на щадящие темпы повышения ставки ФРС. Это, в свою очередь, снижает риски рецессии в экономике (хотя и не отменяет их полностью).

🇨🇳 Гонконгский индекс Hang Seng (#HSI) скромно прибавил 0.57%. С одной стороны, ушла напряженность, связанная с визитом Пелоси на Тайвань. С другой, обострилась тлеющая проблема делистинга китайских эмитентов в США. Крупнейшие госкомпании - China Life Insurance, PetroChina и China Petroleum&Chemical - объявили о планах ухода с американских бирж. Это может означать, что следующие кандидаты на делистинг - Alibaba, Baidu, JD и др.

🏆 Топ-5 событий недели:

1. Московская биржа 8 августа отменила допуск к торгам нерезидентов из дружественных стран.

2. Правительство РФ до 31 декабря заблокировало западным энергокомпаниям и банкам выход из России.

3. Чистый убыток VK составил 3,435 млрд руб., против 2,232 млрд руб. во 2 кв. 2021 г., акции #VKCO потеряли после отчёта 12%.

4. Акции СПб Биржи #SPBE выросли за неделю на 97% под влиянием новости о возобновлении утренних торгов.

5. В США замедлилась инфляция, что дает повод для ФРС менее агрессивно поднимать ставку.

Всем хороших выходных!

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) +2.2%, РТС (#RTSI) +5% (укрепление рубля). Вторая неделя роста, который пока нет причин называть восстановлением: всё в рамках боковика на уровнях конца февраля. Вырасти помогла расконвертация расписок, запущенная 15 августа, а также попытки НРД наладить отношения с европейским депозитарием. Пока всего лишь отмена комиссии, но первый шаг сделан. Также позитивно восприняты дивиденды Татнефти и Фосагро.

💲 Рубль начал очередной цикл укрепления к доллару (58.75). В этот раз драйвер - стартовавший налоговый период. Минфин и ЦБ тянут с введением нового бюджетного правила, импорт слабый, экспорт обеспечивает рекордный профицит торгового баланса. Рублю ничего не остаётся, как снова расти.

🔥 Цены на газ в Европе в моменте превысили $2700 за 1 тыс. куб.м. Целый букет причин: жара с засухой, риск не успеть с заполнением хранилищ к зиме, сокращение поставок Газпромом. Вишенка на торте - решение остановить прокачку по СП-1 с 31 августа на 3 дня для ТО.

🇺🇸 S&P500 (#SPX) за неделю -0.75%, Nasdaq (#IXIC) -2.5%. Начали бодрым ростом на снижении темпов инфляции. В конце недели настроение испортили заявления членов ФРС о возможном повышении ставки в сентября на 75 б.п., а не на 50, как надеялись рынки. В Европе ситуация сложнее - там инфляция продолжает бить рекорды на фоне энергетического кризиса.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) перешел к снижению, -2.4%. Статистика фиксирует снижение промпроизводства и розничных продаж. Кредитование в сфере недвижимости упало впервые за 10 лет. В ответ Народный банк понизил ставку по кредитам с 2.85% до 2.75%, но пока это не помогло. Политика нулевой терпимости к ковиду и нервозность по поводу Тайваня дают о себе знать.

🏆 Топ-5 событий недели:

🔹 Юань на Московской бирже опередил доллар по объёмам торгов.

🔹 Газпром #GAZP заявил о полной остановке прокачки по "Северному Потоку-1" с 31 августа по 2 сентября из-за планового технического обслуживания.

🔹 СД Фосагро #PHOR рекомендовал дивиденды за 2021 и 1П 2022 года, опубликовал сильную отчётность.

🔹 Страны Запада призывают присвоить российским алмазам статус "конфликтных" #ALPS.

🔹 FinEx заявила, что планирует выкупить паи своих фондов у российских инвесторов.

Всем хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +2.2%, РТС (#RTSI) +5% (укрепление рубля). Вторая неделя роста, который пока нет причин называть восстановлением: всё в рамках боковика на уровнях конца февраля. Вырасти помогла расконвертация расписок, запущенная 15 августа, а также попытки НРД наладить отношения с европейским депозитарием. Пока всего лишь отмена комиссии, но первый шаг сделан. Также позитивно восприняты дивиденды Татнефти и Фосагро.

💲 Рубль начал очередной цикл укрепления к доллару (58.75). В этот раз драйвер - стартовавший налоговый период. Минфин и ЦБ тянут с введением нового бюджетного правила, импорт слабый, экспорт обеспечивает рекордный профицит торгового баланса. Рублю ничего не остаётся, как снова расти.

🔥 Цены на газ в Европе в моменте превысили $2700 за 1 тыс. куб.м. Целый букет причин: жара с засухой, риск не успеть с заполнением хранилищ к зиме, сокращение поставок Газпромом. Вишенка на торте - решение остановить прокачку по СП-1 с 31 августа на 3 дня для ТО.

🇺🇸 S&P500 (#SPX) за неделю -0.75%, Nasdaq (#IXIC) -2.5%. Начали бодрым ростом на снижении темпов инфляции. В конце недели настроение испортили заявления членов ФРС о возможном повышении ставки в сентября на 75 б.п., а не на 50, как надеялись рынки. В Европе ситуация сложнее - там инфляция продолжает бить рекорды на фоне энергетического кризиса.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) перешел к снижению, -2.4%. Статистика фиксирует снижение промпроизводства и розничных продаж. Кредитование в сфере недвижимости упало впервые за 10 лет. В ответ Народный банк понизил ставку по кредитам с 2.85% до 2.75%, но пока это не помогло. Политика нулевой терпимости к ковиду и нервозность по поводу Тайваня дают о себе знать.

🏆 Топ-5 событий недели:

🔹 Юань на Московской бирже опередил доллар по объёмам торгов.

🔹 Газпром #GAZP заявил о полной остановке прокачки по "Северному Потоку-1" с 31 августа по 2 сентября из-за планового технического обслуживания.

🔹 СД Фосагро #PHOR рекомендовал дивиденды за 2021 и 1П 2022 года, опубликовал сильную отчётность.

🔹 Страны Запада призывают присвоить российским алмазам статус "конфликтных" #ALPS.

🔹 FinEx заявила, что планирует выкупить паи своих фондов у российских инвесторов.

Всем хороших выходных!

📅 Итоги недели: "ведьмина пятница" в Джексон Хоуле напугала рынки.

🇷🇺 Индекс Мосбиржи (#IMOEX) +3.35%, РТС (#RTSI) +1.2%. Растём третью неделю подряд, но по-прежнему в рамках бокового канала, начавшегося в апреле, и на тех же уровнях, что и в конце февраля. Главный фактор давления - геополитика. Конвертация расписок не оказала давления на акции, поскольку она растянута во времени, да и продавать по таким ценам мало кому интересно.

💲 Рубль к доллару уже месяц торгуется вокруг отметки 60, волатильность заметно снизилась. Чтобы не допустить его укрепления, Минфин периодически вбрасывает новости о якобы вступающем в силу уже в сентябре то ли новом бюджетном правиле с юанем, то ли о возобновлении старого с долларом (что было бы странно). К концу года жду смещения коридора ближе к 65-70.

🔥 Цены на газ в Европе в пятницу достигали $3540 за 1 тыс. куб.м. Газохранилища заполняются с опережением, но рынок закладывает дальнейшее снижение поставок Газпрома и не уверен в возобновлении прокачки по Северному Потоку-1 после ТО 3 сентября. Жара и пересохшие реки вносят свой вклад в ценник.

🇺🇸 В пятницу речь Дж.Пауэлла на симпозиуме ЦБ в Джексон Хоуле обвалила акции: S&P500 -3.4%, Nasdaq -4.5%. Все разом забыли про замедление роста цен и растущие прибыли корпораций. Глава FED сказал, что готов пожертвовать фондовым рынком ради победы над инфляцией. Возможен поход S&P500 в район 3300-3500 п. на ужесточении ДКП. Биткоин #BTC в пятницу потерял 6% (до $20 тыс.) на общем негативе.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) вырос за неделю на 2%. Повлияли 3 события: снижение ставки Народного банка в попытке остановить замедление экономики; выделение $44 млрд в виде выкупа облигаций; в прогресс в переговорах по листингу китайских эмитентов в США. Риски те же - Тайвань, нетерпимое отношение к ковиду и дефолты в строительном секторе.

🏆 Топ-5 событий недели:

1. 25 августа запущен процесс конвертации иностранных расписок в локальные акции.

2. Заявление Дж. Пауэлла о приоритете борьбы с инфляцией над интересами рынка обвалила индексы.

3. #OZON впервые в своей истории вышел на операционную безубыточность.

4. Цены на газ в Европе в моменте превысили $3540 за 1 тыс. кубов, впервые с начала марта.

5. Биткоин #BTC в пятницу потерял 6% на негативных настроениях после выступления главы ФРС в Джексон Хоуле.

Всем хороших (последних этим летом) выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +3.35%, РТС (#RTSI) +1.2%. Растём третью неделю подряд, но по-прежнему в рамках бокового канала, начавшегося в апреле, и на тех же уровнях, что и в конце февраля. Главный фактор давления - геополитика. Конвертация расписок не оказала давления на акции, поскольку она растянута во времени, да и продавать по таким ценам мало кому интересно.

💲 Рубль к доллару уже месяц торгуется вокруг отметки 60, волатильность заметно снизилась. Чтобы не допустить его укрепления, Минфин периодически вбрасывает новости о якобы вступающем в силу уже в сентябре то ли новом бюджетном правиле с юанем, то ли о возобновлении старого с долларом (что было бы странно). К концу года жду смещения коридора ближе к 65-70.

🔥 Цены на газ в Европе в пятницу достигали $3540 за 1 тыс. куб.м. Газохранилища заполняются с опережением, но рынок закладывает дальнейшее снижение поставок Газпрома и не уверен в возобновлении прокачки по Северному Потоку-1 после ТО 3 сентября. Жара и пересохшие реки вносят свой вклад в ценник.

🇺🇸 В пятницу речь Дж.Пауэлла на симпозиуме ЦБ в Джексон Хоуле обвалила акции: S&P500 -3.4%, Nasdaq -4.5%. Все разом забыли про замедление роста цен и растущие прибыли корпораций. Глава FED сказал, что готов пожертвовать фондовым рынком ради победы над инфляцией. Возможен поход S&P500 в район 3300-3500 п. на ужесточении ДКП. Биткоин #BTC в пятницу потерял 6% (до $20 тыс.) на общем негативе.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) вырос за неделю на 2%. Повлияли 3 события: снижение ставки Народного банка в попытке остановить замедление экономики; выделение $44 млрд в виде выкупа облигаций; в прогресс в переговорах по листингу китайских эмитентов в США. Риски те же - Тайвань, нетерпимое отношение к ковиду и дефолты в строительном секторе.

🏆 Топ-5 событий недели:

1. 25 августа запущен процесс конвертации иностранных расписок в локальные акции.

2. Заявление Дж. Пауэлла о приоритете борьбы с инфляцией над интересами рынка обвалила индексы.

3. #OZON впервые в своей истории вышел на операционную безубыточность.

4. Цены на газ в Европе в моменте превысили $3540 за 1 тыс. кубов, впервые с начала марта.

5. Биткоин #BTC в пятницу потерял 6% на негативных настроениях после выступления главы ФРС в Джексон Хоуле.

Всем хороших (последних этим летом) выходных!

📅 Итоги недели: главная интрига - можно ли в одну воду войти дважды.

🇷🇺 Индекс Мосбиржи (#IMOEX) +8.9%, РТС (#RTSI) +8.6%. Паровозом, который тащил за собой весь рынок, стал Газпром - СД рекомендовал дивиденды за 1 полугодие в размере как за весь 2021 г. Ждём ВОСА 30 сентября: второй кидок маловероятен, но не исключен полностью. Расти помогли также ожидания по дивам Роснефти, Лукойла и др. Российский рынок вновь становится дивидендной историей, по крайней мере сейчас это так.

💲 Рубль замер чуть выше отметки 60 в ожидании нового бюджетного правила. Пошел слух, что будет покупка юаней на $70 млрд, но Минфин опроверг, ослабление откладывается. Правительство продлило на год параллельный (серый) импорт, но там объёмы не такие, чтобы пошатнуть деревянный. Осень - исторически плохой сезон для рубля, к тому же профицит бюджета будет сокращаться, ждём доллар выше.

🔥 Цены на газ в Европе к концу недели опустились с $3500 до $2200 за 1 тыс. куб.м. Газохранилища заполнены более чем на 80%, осенние дожди скоро наполнят реки, Газпром заявил о возобновлении с 3 сентября поставок по "Северному Потоку-1" после ремонта. Но рынок не учел, что заявления Газпрома - вещь творческая, а 3 сентября - особый день календаря. В пятницу после закрытия рынка объявлено об остановке прокачки на неопределенный срок, "до устранения замечаний Ростехнадзора". Запасаемся попкорном.

🇺🇸 Пока российская фонда живет своей жизнью, Америка продолжает плавно скользить вниз: S&P500 -2.5%, Nasdaq -4.4%. Рынок помнит о принципе "чем лучше, тем хуже" и на сильные данные по рынку труда реагирует падением. Рост занятости - повод для ФРС не стесняться с повышением ставки. #BTC, коррелируя с фондовыми индексами, держится ниже планки $20 тыс.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) развернулся вниз, -3.3% за неделю. Не опять, а снова вводятся локдауны - закрыт г. Чэнду (21 млн). Индексы деловых настроений PMI показывают ухудшение, а прибыль крупнейшего девелопера Country Garden упала на 96%. В довершение картины сбит китайский беспилотник в зоне ПВО Тайваня.

🏆 Топ-5 событий недели:

1. СД директоров Газпрома неожиданно рекомендовал дивиденды за 1 полугодие, акции #GAZP в моменте взлетели на 31%.

2. Газпром в субботу полностью остановил «Северный поток-1» на неопределенный срок.

3. Страны G7 и ЕС согласовали намерение ввести потолок цен на нефть из РФ с 5 декабря, на нефтепродукты с 5 февраля.

4. Совет директоров Русала #RUAL рекомендовал выплатить промежуточные дивиденды за 1 полугодие, впервые с 2017 г.

5. ЦБ сообщил об отрицательном финрезе банковского сектора в 1П - минус 1.5 трлн.

💰 Всем профита и хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +8.9%, РТС (#RTSI) +8.6%. Паровозом, который тащил за собой весь рынок, стал Газпром - СД рекомендовал дивиденды за 1 полугодие в размере как за весь 2021 г. Ждём ВОСА 30 сентября: второй кидок маловероятен, но не исключен полностью. Расти помогли также ожидания по дивам Роснефти, Лукойла и др. Российский рынок вновь становится дивидендной историей, по крайней мере сейчас это так.

💲 Рубль замер чуть выше отметки 60 в ожидании нового бюджетного правила. Пошел слух, что будет покупка юаней на $70 млрд, но Минфин опроверг, ослабление откладывается. Правительство продлило на год параллельный (серый) импорт, но там объёмы не такие, чтобы пошатнуть деревянный. Осень - исторически плохой сезон для рубля, к тому же профицит бюджета будет сокращаться, ждём доллар выше.

🔥 Цены на газ в Европе к концу недели опустились с $3500 до $2200 за 1 тыс. куб.м. Газохранилища заполнены более чем на 80%, осенние дожди скоро наполнят реки, Газпром заявил о возобновлении с 3 сентября поставок по "Северному Потоку-1" после ремонта. Но рынок не учел, что заявления Газпрома - вещь творческая, а 3 сентября - особый день календаря. В пятницу после закрытия рынка объявлено об остановке прокачки на неопределенный срок, "до устранения замечаний Ростехнадзора". Запасаемся попкорном.

🇺🇸 Пока российская фонда живет своей жизнью, Америка продолжает плавно скользить вниз: S&P500 -2.5%, Nasdaq -4.4%. Рынок помнит о принципе "чем лучше, тем хуже" и на сильные данные по рынку труда реагирует падением. Рост занятости - повод для ФРС не стесняться с повышением ставки. #BTC, коррелируя с фондовыми индексами, держится ниже планки $20 тыс.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) развернулся вниз, -3.3% за неделю. Не опять, а снова вводятся локдауны - закрыт г. Чэнду (21 млн). Индексы деловых настроений PMI показывают ухудшение, а прибыль крупнейшего девелопера Country Garden упала на 96%. В довершение картины сбит китайский беспилотник в зоне ПВО Тайваня.

🏆 Топ-5 событий недели:

1. СД директоров Газпрома неожиданно рекомендовал дивиденды за 1 полугодие, акции #GAZP в моменте взлетели на 31%.

2. Газпром в субботу полностью остановил «Северный поток-1» на неопределенный срок.

3. Страны G7 и ЕС согласовали намерение ввести потолок цен на нефть из РФ с 5 декабря, на нефтепродукты с 5 февраля.

4. Совет директоров Русала #RUAL рекомендовал выплатить промежуточные дивиденды за 1 полугодие, впервые с 2017 г.

5. ЦБ сообщил об отрицательном финрезе банковского сектора в 1П - минус 1.5 трлн.

💰 Всем профита и хороших выходных!

{kind=link}

📅 Итоги недели: ЦБ защитил неквалов от самих себя.

🇷🇺 Индекс Мосбиржи (#IMOEX) -1.9%, РТС (#RTSI) -2%. Рынок нервничает: с 12 сентября выпускают дружественных нерезов. Видя реакцию, ЦБ составил перечень из 53 стратегических компаний, акции которых запрещено продавать (Сбер туда не вошел и потерял 4%). Тянет вниз и Газпром, который перекрыл СП-1, но газ в Европе при этом подешевел. Нефтянка в минусе - Brent в моменте опускалась до $87 за баррель, отросла до $92 только к концу недели. Давление санкций не ослабевает - Запад обсуждает потолок цен на российскую нефть.

💲 Рубль уже 6 недель у равновесной отметки 60 за доллар. Ослаблению, о котором мечтают Минфин и экспортеры, мешает профицит внешней торговли РФ: в январе-августе он составил $213,6 млрд против $90,5 млрд годом ранее.

🔥 Цены на газ в Европе опустились до $2150 за 1 тыс. куб.м., в моменте - ниже $2000. Сказывается, в частности, снижение спроса со стороны пром. предприятий, сокративших производство из-за дорогого газа. Газохранилища заполнены на 85%, до зимы время пока есть. Экспорт Газпрома последовательно и вполне осознанно снижается.

🇺🇸 S&P500 +1.6%, Nasdaq +1.8%. Рынок переварил прогноз по повышению ставки на 0.75 п.п. К концу недели вышло заявление Минфина США о замедлении роста цен. Это говорит о том, что политика ФРС по ужесточению ДКП работает. Риски рецессии сохраняются, ужесточение ДКП и сокращение баланса ФРС еще скажутся, но пока - отскок. ЕЦБ второй раз в истории Еврозоны повысил базовую ставку сразу на 0.75 п.п. до 1.25% годовых. Эпоха отрицательных ставок в Европе заканчивается. #BTC, который впервые с июня падал ниже $19 тыс., в конце недели на общем позитиве уверенно идёт на $22 тыс.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) вышел в плюс на 0.3% по итогам недели. Весь рост пришёлся на пятницу (+2.5%), под влиянием позитива в Америке. Но в целом Китайский рынок даунтренде, -13% за 3 месяца. Более 30 городов в полном или частичном локдауне. Надежду внушает новость о том, что китайские компании с листингом в США начали допускать к отчётности американских аудиторов - риски делистинга снижаются.

🏆 Топ-5 событий недели:

1. Банк России ограничивает, а с 1 января запрещает продажу неквалифицированным инвесторам ценных бумаг недружественных стран.

2. С 12 сентября Московская биржа допускает к торгам акциями (кроме 53 стратегических) нерезидентов из дружественных стран.

3. Страны G7 в целом согласовали введение потолка цен на нефть из РФ с 5 декабря.

4. ЕЦБ повысил базовую ставку кредитования сразу на 0.75 п.п. до 1.25% годовых.

5. Греф заявил, что Сбербанк #SBER во 2 полугодии выходит на прибыльность.

Всем профита и хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -1.9%, РТС (#RTSI) -2%. Рынок нервничает: с 12 сентября выпускают дружественных нерезов. Видя реакцию, ЦБ составил перечень из 53 стратегических компаний, акции которых запрещено продавать (Сбер туда не вошел и потерял 4%). Тянет вниз и Газпром, который перекрыл СП-1, но газ в Европе при этом подешевел. Нефтянка в минусе - Brent в моменте опускалась до $87 за баррель, отросла до $92 только к концу недели. Давление санкций не ослабевает - Запад обсуждает потолок цен на российскую нефть.

💲 Рубль уже 6 недель у равновесной отметки 60 за доллар. Ослаблению, о котором мечтают Минфин и экспортеры, мешает профицит внешней торговли РФ: в январе-августе он составил $213,6 млрд против $90,5 млрд годом ранее.

🔥 Цены на газ в Европе опустились до $2150 за 1 тыс. куб.м., в моменте - ниже $2000. Сказывается, в частности, снижение спроса со стороны пром. предприятий, сокративших производство из-за дорогого газа. Газохранилища заполнены на 85%, до зимы время пока есть. Экспорт Газпрома последовательно и вполне осознанно снижается.

🇺🇸 S&P500 +1.6%, Nasdaq +1.8%. Рынок переварил прогноз по повышению ставки на 0.75 п.п. К концу недели вышло заявление Минфина США о замедлении роста цен. Это говорит о том, что политика ФРС по ужесточению ДКП работает. Риски рецессии сохраняются, ужесточение ДКП и сокращение баланса ФРС еще скажутся, но пока - отскок. ЕЦБ второй раз в истории Еврозоны повысил базовую ставку сразу на 0.75 п.п. до 1.25% годовых. Эпоха отрицательных ставок в Европе заканчивается. #BTC, который впервые с июня падал ниже $19 тыс., в конце недели на общем позитиве уверенно идёт на $22 тыс.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) вышел в плюс на 0.3% по итогам недели. Весь рост пришёлся на пятницу (+2.5%), под влиянием позитива в Америке. Но в целом Китайский рынок даунтренде, -13% за 3 месяца. Более 30 городов в полном или частичном локдауне. Надежду внушает новость о том, что китайские компании с листингом в США начали допускать к отчётности американских аудиторов - риски делистинга снижаются.

🏆 Топ-5 событий недели:

1. Банк России ограничивает, а с 1 января запрещает продажу неквалифицированным инвесторам ценных бумаг недружественных стран.

2. С 12 сентября Московская биржа допускает к торгам акциями (кроме 53 стратегических) нерезидентов из дружественных стран.

3. Страны G7 в целом согласовали введение потолка цен на нефть из РФ с 5 декабря.

4. ЕЦБ повысил базовую ставку кредитования сразу на 0.75 п.п. до 1.25% годовых.

5. Греф заявил, что Сбербанк #SBER во 2 полугодии выходит на прибыльность.

Всем профита и хороших выходных!

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) +0.25%, РТС (#RTSI) +0.85%. Выйти в плюс, в частности, помогло ожидаемое снижение ключевой ставки ЦБ до 7.5%, что позитивно для долговой нагрузки компаний и возможностей фондирования. Кроме того, снижается привлекательность долговых инструментов и банковских вкладов. В целом, боковик на рынке длится уже более 6 месяцев, ждём решения вопроса с разблокированием активов.

💲 Рубль удивляет своей стабильностью: уже 7 недель подряд ходит вблизи 60 за доллар. Слабый импорт не предъявляет большого спроса на валюту. Есть и признаки будущего ослабления: бюджет уже третий месяц подряд закрывается с дефицитом, в августе - 345 млрд руб.

🔥 Цены на газ в Европе опустились ниже $2000 за 1 тыс. куб.м., -40% за 3 недели. Газохранилища заполнены в среднем по ЕС на 83%, в Германии - на 89%. Вторая причина - сокращения спроса со стороны промышленности и домохозяйств. Правда, запасов хватит на 2-3 месяца без поставок из РФ. Отопительный сезон начинается 15 октября, ждать радикального снижения, когда "Северный Поток-1" простаивает, не стоит.

🇺🇸 Америка пилообразной кривой, с отскоками, идёт вниз: S&P500 -5.3%, Nasdaq -5.8%, худшая неделя с начала года. Рынок ждал разворота инфляции вниз, вслед за подешевевшим бензином, и на этом даже вырос на прошлой неделе. Но статистика выдала неприятный сюрприз: базовая инфляция (Core CPI), на которую смотрит ФРС, ускорилась с 5.9% до 6.1% годовых. Как назло, рынок труда демонстрирует силу, народ сокращает число заявок на пособия. Ждём, что 21 сентября ФРС поднимет ставку на 75 б.п.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) -3.5%. Вышла неплохая статистика промпроизводства и розничных продаж в Китае за август, но рынок не впечатлен: нужно смотреть сентябрь, когда власти по-новой начали закрывать города на карантин. Тайваньский вопрос все также бомбит (пока в переносном смысле) психику инвесторов. Есть подвижки с допуском аудиторов к компаниям с листингом в США (ок. 200), но чем завершится история - судить рано.

🏆 Топ-5 событий недели:

1. Банк России в пятницу понизил ключевую ставку на 50 б.п. до 7.5% годовых.

2. Экспорт Газпрома #GAZP с 1 января по 15 октября снизился год к году на 38.8%, добыча - на 15.9%.

3. Роснефть опубликовала итоги 1 полугодия. Прибыль и дивиденды меньше ожиданий, акции #ROSN упали.

4. Минфин впервые с февраля разместил на аукционе ОФЗ на 10 млрд руб.

5. Кабмин рассматривают введение экспортной пошлины на уголь по аналогии с удобрениями, цена вопроса - 100 млрд руб.

Всем профита и хороших выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +0.25%, РТС (#RTSI) +0.85%. Выйти в плюс, в частности, помогло ожидаемое снижение ключевой ставки ЦБ до 7.5%, что позитивно для долговой нагрузки компаний и возможностей фондирования. Кроме того, снижается привлекательность долговых инструментов и банковских вкладов. В целом, боковик на рынке длится уже более 6 месяцев, ждём решения вопроса с разблокированием активов.

💲 Рубль удивляет своей стабильностью: уже 7 недель подряд ходит вблизи 60 за доллар. Слабый импорт не предъявляет большого спроса на валюту. Есть и признаки будущего ослабления: бюджет уже третий месяц подряд закрывается с дефицитом, в августе - 345 млрд руб.

🔥 Цены на газ в Европе опустились ниже $2000 за 1 тыс. куб.м., -40% за 3 недели. Газохранилища заполнены в среднем по ЕС на 83%, в Германии - на 89%. Вторая причина - сокращения спроса со стороны промышленности и домохозяйств. Правда, запасов хватит на 2-3 месяца без поставок из РФ. Отопительный сезон начинается 15 октября, ждать радикального снижения, когда "Северный Поток-1" простаивает, не стоит.

🇺🇸 Америка пилообразной кривой, с отскоками, идёт вниз: S&P500 -5.3%, Nasdaq -5.8%, худшая неделя с начала года. Рынок ждал разворота инфляции вниз, вслед за подешевевшим бензином, и на этом даже вырос на прошлой неделе. Но статистика выдала неприятный сюрприз: базовая инфляция (Core CPI), на которую смотрит ФРС, ускорилась с 5.9% до 6.1% годовых. Как назло, рынок труда демонстрирует силу, народ сокращает число заявок на пособия. Ждём, что 21 сентября ФРС поднимет ставку на 75 б.п.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) -3.5%. Вышла неплохая статистика промпроизводства и розничных продаж в Китае за август, но рынок не впечатлен: нужно смотреть сентябрь, когда власти по-новой начали закрывать города на карантин. Тайваньский вопрос все также бомбит (пока в переносном смысле) психику инвесторов. Есть подвижки с допуском аудиторов к компаниям с листингом в США (ок. 200), но чем завершится история - судить рано.

🏆 Топ-5 событий недели:

1. Банк России в пятницу понизил ключевую ставку на 50 б.п. до 7.5% годовых.

2. Экспорт Газпрома #GAZP с 1 января по 15 октября снизился год к году на 38.8%, добыча - на 15.9%.

3. Роснефть опубликовала итоги 1 полугодия. Прибыль и дивиденды меньше ожиданий, акции #ROSN упали.

4. Минфин впервые с февраля разместил на аукционе ОФЗ на 10 млрд руб.

5. Кабмин рассматривают введение экспортной пошлины на уголь по аналогии с удобрениями, цена вопроса - 100 млрд руб.

Всем профита и хороших выходных!

{kind=link}

📅 Итоги недели: "Шаг вперёд - два шага назад" (с).

🇷🇺 Индекс Мосбиржи (#IMOEX) -14%, РТС (#RTSI) -10%. Рынок шёл вниз по ступенькам: 1. Планы правительства покрыть дефицит бюджета за счет новых налогов на сырьевые компании; 2. Референдумы; 3. Мобилизация. Временную поддержку оказали решения Татнефти выплатить дивы за 1 полугодие и обещания выплат со стороны менеджмента Газпрома.

💲 Рубль, несмотря на падение рынка, геополитику, мобилизацию и и слабый импорт, укрепился до отметки 57 за доллар. Помогли рублю начавшийся налоговый период и усилившиеся риски санкций: люди все больше опасаются заморозки недружественных валют. Их теперь лучше держать подальше - на зарубежных счетах, или поближе - купюрами. В среднесроке дефицит бюджета так или иначе должен ослабить рубль.

🔥 Цены на газ в Европе опустились ниже $1800 за 1 тыс. куб.м. Газохранилища заполняются с опережением, в среднем 85%, в Германии выше 90%. Готовящийся пакет санкций не включает эмбарго на газ или потолок цен, как на нефть. Это немного успокоило рынок.

🇺🇸 Америка дождалась заседания ФРС 21 сентября и получила ожидаемое решение - ставка поднята на 75 б.п. до диапазона 3-3.25% годовых. S&P500 -4%, Nasdaq -4.6%, Несмотря на совпадение с консенсусом, акции были под давлением риторики Пауэлла. А в ней сквозит решимость пожертвовать ростом экономики и фондового рынка ради победы над рекордной инфляцией. Прогноз по ставке - 4.4% на конец года.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) потерял 4.5% за неделю. Ужесточение ДКП мировых ЦБ и риски рецессии не на пользу китайскому экспорту. Юань на минимумах к доллару с 2015 г., Тайвань не отпускает, политика нулевой терпимости к ковиду не отменяется. Народный банк опустил ставку 14-дневного обратного репо с 2.25% годовых до 2.15%, чтобы поддержать рост экономики, но пока это тонет в общем негативе.

🏆 Топ-5 событий недели:

▪️ Российский рынок пережил сильнейшее падение в 24 февраля после объявления референдумов и частичной мобилизации.

▪️ Правительство представило план дополнительных налогов, пошлин и акцизов на сырьевые компании в общей сумме 1.4 трлн руб.

▪️ Зампред правления Газпрома Фамил Садыгов заявил, что денежного потока Газпрома хватит для выплат дивидендов за 1 полугодие.

▪️ Минфин признал аукцион по ОФЗ 21 сентября на 20 млрд рублей несостоявшимся из-за высокой премии к риску.

▪️ В ЕС обсуждают новые санкции: ограничение цен на нефть из РФ, IT-сектор, кибербезопасность и др.

Всем профита и спокойных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -14%, РТС (#RTSI) -10%. Рынок шёл вниз по ступенькам: 1. Планы правительства покрыть дефицит бюджета за счет новых налогов на сырьевые компании; 2. Референдумы; 3. Мобилизация. Временную поддержку оказали решения Татнефти выплатить дивы за 1 полугодие и обещания выплат со стороны менеджмента Газпрома.

💲 Рубль, несмотря на падение рынка, геополитику, мобилизацию и и слабый импорт, укрепился до отметки 57 за доллар. Помогли рублю начавшийся налоговый период и усилившиеся риски санкций: люди все больше опасаются заморозки недружественных валют. Их теперь лучше держать подальше - на зарубежных счетах, или поближе - купюрами. В среднесроке дефицит бюджета так или иначе должен ослабить рубль.

🔥 Цены на газ в Европе опустились ниже $1800 за 1 тыс. куб.м. Газохранилища заполняются с опережением, в среднем 85%, в Германии выше 90%. Готовящийся пакет санкций не включает эмбарго на газ или потолок цен, как на нефть. Это немного успокоило рынок.

🇺🇸 Америка дождалась заседания ФРС 21 сентября и получила ожидаемое решение - ставка поднята на 75 б.п. до диапазона 3-3.25% годовых. S&P500 -4%, Nasdaq -4.6%, Несмотря на совпадение с консенсусом, акции были под давлением риторики Пауэлла. А в ней сквозит решимость пожертвовать ростом экономики и фондового рынка ради победы над рекордной инфляцией. Прогноз по ставке - 4.4% на конец года.

🇨🇳 Гонконгский индекс Hang Seng (#HSI) потерял 4.5% за неделю. Ужесточение ДКП мировых ЦБ и риски рецессии не на пользу китайскому экспорту. Юань на минимумах к доллару с 2015 г., Тайвань не отпускает, политика нулевой терпимости к ковиду не отменяется. Народный банк опустил ставку 14-дневного обратного репо с 2.25% годовых до 2.15%, чтобы поддержать рост экономики, но пока это тонет в общем негативе.

🏆 Топ-5 событий недели:

▪️ Российский рынок пережил сильнейшее падение в 24 февраля после объявления референдумов и частичной мобилизации.

▪️ Правительство представило план дополнительных налогов, пошлин и акцизов на сырьевые компании в общей сумме 1.4 трлн руб.

▪️ Зампред правления Газпрома Фамил Садыгов заявил, что денежного потока Газпрома хватит для выплат дивидендов за 1 полугодие.

▪️ Минфин признал аукцион по ОФЗ 21 сентября на 20 млрд рублей несостоявшимся из-за высокой премии к риску.

▪️ В ЕС обсуждают новые санкции: ограничение цен на нефть из РФ, IT-сектор, кибербезопасность и др.

Всем профита и спокойных выходных!

{kind=link}

📅 Итоги недели: кто-то ведь хотел доллар как до кризиса 2014 года?

🇷🇺 Индекс Мосбиржи (#IMOEX) -6.5%, РТС (#RTSI) -1.6%. Российский рынок продолжает поступательное движение вниз на фоне эпохальных событий: включения в состав РФ новых регионов, подрыва труб "Северных Потоков", трепетного ожидания решения акционеров Газпрома. Дивиденды одобрили, но это не помогло вырасти: перспективы рекордных выплат в будущем сомнительны.

💲 Рубль укрепился к доллару и евро до уровней 2014 года (53.20 и 51.80). Народ опасался наложения санкций на НКЦ (спойлер: не наложили) и остановки торгов недружественными валютами на Мосбирже. Речь Путина в пятницу вдохновила доллар на рост до 58.45, евро - до 56.70.

🔥 Цены на газ в Европе гуляли в широком коридоре $1750-2100 за 1 тыс. куб.м. Газохранилища в 9 странах ЕС заполнены почти полностью, остальные обещали подтянуться к ноябрю. Авария на Потоках (очевидно, диверсия) воспринята на удивление спокойно: в скорый запуск СП-1 и так мало кто не верил. Зато цены взлетели, когда Газпром обещал наложить санкции на украинский Нафтогаз, что может означать перекрытие последней действующей трубы в Европу (не считая Турецкого Потока). .

🇺🇸 S&P500 -2.9% (#SPX), Nasdaq -3% (#IXIC). Risk Off правит бал на глобальных рынках, что выражается в бегстве в доллар (индекс #DXY превышал 114 п. впервые за 20 лет) и росте доходностей гособлигаций #UST, поднимавшихся выше 4% впервые с кризиса 2008 г. Вышла хорошая статистика по рынку труда, количество обращений за пособиями снизилось. Кому хорошая, а для рынка это означает, что ФРС продолжит закручивать гайки не заморачиваясь.

⛩ Гонконгский индекс Hang Seng (#HSI) потерял 4% за неделю и находится (как и юань к доллару) на минимумах с 2008 года. Народный банк призвал (фактически обязал) госбанки скупать китайские акции, а брокеров - как минимум не продавать их, чтобы остановить падение и не портить картину всенародного ликования, когда в начале ноября соберётся съезд КПК.

🏆 Топ-10 событий недели:

🔹 Акционеры Газпрома #GAZP утвердили выплату дивидендов за 1 полугодие 2022 г.

🔹 В Кремле подписаны указы о принятии ЛНР, ДНР, Херсонской и Запорожской областей в состав РФ.

🔹 США, Британия, Канада ввели новые санкции за референдумы и включение новых территорий в состав РФ.

🔹 На 4-х ветках обоих "Северных Потоков" произошла авария (диверсия) с утечкой газа.

🔹 Акционеры Полюса #PLZL отказались выплачивать дивиденды за 2021 год.

🔹 Золото в моменте опускалось до минимальной с апреля 2020 отметки $1622 за унцию.

🔹 В бюджет на 2023-2025 гг. заложено повышение экспортных пошлин для Газпрома с 20% до 50% и налога на прибыль по СПГ до 32%.

🔹 Доллар и евро на Мосбирже опустились к рублю до минимумов с 2014 года.

🔹 Путин дал разрешение структурам Лукойла #LKOH и Газпрома на покупку доли Enel в России.

🔹 ЦБ разрешил юридическим лицам покупать ценные бумаги недружественных эмитентов. Акции #SPBE в моменте росли на 36%.

Всем профита и спокойных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -6.5%, РТС (#RTSI) -1.6%. Российский рынок продолжает поступательное движение вниз на фоне эпохальных событий: включения в состав РФ новых регионов, подрыва труб "Северных Потоков", трепетного ожидания решения акционеров Газпрома. Дивиденды одобрили, но это не помогло вырасти: перспективы рекордных выплат в будущем сомнительны.

💲 Рубль укрепился к доллару и евро до уровней 2014 года (53.20 и 51.80). Народ опасался наложения санкций на НКЦ (спойлер: не наложили) и остановки торгов недружественными валютами на Мосбирже. Речь Путина в пятницу вдохновила доллар на рост до 58.45, евро - до 56.70.

🔥 Цены на газ в Европе гуляли в широком коридоре $1750-2100 за 1 тыс. куб.м. Газохранилища в 9 странах ЕС заполнены почти полностью, остальные обещали подтянуться к ноябрю. Авария на Потоках (очевидно, диверсия) воспринята на удивление спокойно: в скорый запуск СП-1 и так мало кто не верил. Зато цены взлетели, когда Газпром обещал наложить санкции на украинский Нафтогаз, что может означать перекрытие последней действующей трубы в Европу (не считая Турецкого Потока). .

🇺🇸 S&P500 -2.9% (#SPX), Nasdaq -3% (#IXIC). Risk Off правит бал на глобальных рынках, что выражается в бегстве в доллар (индекс #DXY превышал 114 п. впервые за 20 лет) и росте доходностей гособлигаций #UST, поднимавшихся выше 4% впервые с кризиса 2008 г. Вышла хорошая статистика по рынку труда, количество обращений за пособиями снизилось. Кому хорошая, а для рынка это означает, что ФРС продолжит закручивать гайки не заморачиваясь.

⛩ Гонконгский индекс Hang Seng (#HSI) потерял 4% за неделю и находится (как и юань к доллару) на минимумах с 2008 года. Народный банк призвал (фактически обязал) госбанки скупать китайские акции, а брокеров - как минимум не продавать их, чтобы остановить падение и не портить картину всенародного ликования, когда в начале ноября соберётся съезд КПК.

🏆 Топ-10 событий недели:

🔹 Акционеры Газпрома #GAZP утвердили выплату дивидендов за 1 полугодие 2022 г.

🔹 В Кремле подписаны указы о принятии ЛНР, ДНР, Херсонской и Запорожской областей в состав РФ.

🔹 США, Британия, Канада ввели новые санкции за референдумы и включение новых территорий в состав РФ.

🔹 На 4-х ветках обоих "Северных Потоков" произошла авария (диверсия) с утечкой газа.

🔹 Акционеры Полюса #PLZL отказались выплачивать дивиденды за 2021 год.

🔹 Золото в моменте опускалось до минимальной с апреля 2020 отметки $1622 за унцию.

🔹 В бюджет на 2023-2025 гг. заложено повышение экспортных пошлин для Газпрома с 20% до 50% и налога на прибыль по СПГ до 32%.

🔹 Доллар и евро на Мосбирже опустились к рублю до минимумов с 2014 года.

🔹 Путин дал разрешение структурам Лукойла #LKOH и Газпрома на покупку доли Enel в России.

🔹 ЦБ разрешил юридическим лицам покупать ценные бумаги недружественных эмитентов. Акции #SPBE в моменте росли на 36%.

Всем профита и спокойных выходных!

📅 Итоги недели: а ведь кто-то думал, что нет ничего страшнее разрыва моста EuroClear-НРД.

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.65%, РТС (#RTSI) -4.6%. Оба индекса пробили важные линии поддержки на уровнях 2000 п. и 1000 п. Неделя началась отскоком, особенно хорошо росли перепроданные расписки. Но пятница всё испортила: Газпром лили, не дожидаясь дивгэпа (а него вес 36%), объявлен 8 пакет санкций ЕС. Дорожающая нефть не помогает, нефтянка вместе с рынком в минусе - геополитика рулит. В понедельник ждём реакции рынка на мост, но и без него причин попадать хватает. Буду рад ошибиться и увидеть технический отскок, но шансов немного.

💲 Рубль слабел к доллару 7 торговых сессий подряд и вышел на отметку 61. Подтверждается тренд, которого я ожидал последние несколько недель. Санкций на НКЦ пока не случилось, бегство из доллара и евро приостановилось. Зато на рубль давят прогнозы дефицита бюджета, общий risk off на российском финансовом рынке и разговоры о новом бюджетном правиле с дружественными валютами.

🔥 Цены на газ в Европе в пятницу опустились до отметки $1540 за 1 тыс. куб.м. впервые с июля. Евросоюз заполнил свои хранилища в среднем более чем на 90%. Влияние диверсии на "Северных Потоках" оказалось минимальным. Дальше цены зависят от погоды зимой, либо вероятного прекращения прокачки по трубе через Украину.

🇺🇸 S&P500 (#SPX) +0.6%, Nasdaq (#IXIC) сработал в ноль. Американская экономика оказалась сильнее, чем выглядела. В пятницу вышли хорошие данные по рынку труда, количество созданных рабочих мест растет. Но именно это и прервало начавшийся рост. Принцип "Чем лучше, тем хуже" действует безотказно. ФРС получила повод смело повышать ставку широким шагом 0.75% на следующих заседаниях.

⛩ Гонконгский индекс Hang Seng (#HSI) перешел к росту и прибавил за неделю 3.3% (хотя все равно на уровнях 2011 года). Континентальный Китай всю неделю праздновал День основания КНР, а Гонконг на низкой ликвидности улетал вверх на любом позитиве из США. Кроме того, пока относительно тихо вокруг Тайваня - фокус переместился на С.Корею.

🏆 Топ-5 событий недели:

1. В субботу утром взорвана часть Крымского моста, возможна реакция рынка в понедельник.

2. ЕС опубликовал 8 пакет санкций против РФ, в него не вошли ограничения на НКЦ.

3. НРД рассчитывает до конца октября получить лицензию Евросоюза на разблокировку активов (процесс займёт минимум месяцы).

4. Страны ОПЕК+ согласовали сокращение добычи на 2 млн барр/сут. с ноября.

5. Экспорт Газпрома за 9 мес. сократился на 40,4% год к году.

Всем профита и спокойных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.65%, РТС (#RTSI) -4.6%. Оба индекса пробили важные линии поддержки на уровнях 2000 п. и 1000 п. Неделя началась отскоком, особенно хорошо росли перепроданные расписки. Но пятница всё испортила: Газпром лили, не дожидаясь дивгэпа (а него вес 36%), объявлен 8 пакет санкций ЕС. Дорожающая нефть не помогает, нефтянка вместе с рынком в минусе - геополитика рулит. В понедельник ждём реакции рынка на мост, но и без него причин попадать хватает. Буду рад ошибиться и увидеть технический отскок, но шансов немного.

💲 Рубль слабел к доллару 7 торговых сессий подряд и вышел на отметку 61. Подтверждается тренд, которого я ожидал последние несколько недель. Санкций на НКЦ пока не случилось, бегство из доллара и евро приостановилось. Зато на рубль давят прогнозы дефицита бюджета, общий risk off на российском финансовом рынке и разговоры о новом бюджетном правиле с дружественными валютами.

🔥 Цены на газ в Европе в пятницу опустились до отметки $1540 за 1 тыс. куб.м. впервые с июля. Евросоюз заполнил свои хранилища в среднем более чем на 90%. Влияние диверсии на "Северных Потоках" оказалось минимальным. Дальше цены зависят от погоды зимой, либо вероятного прекращения прокачки по трубе через Украину.

🇺🇸 S&P500 (#SPX) +0.6%, Nasdaq (#IXIC) сработал в ноль. Американская экономика оказалась сильнее, чем выглядела. В пятницу вышли хорошие данные по рынку труда, количество созданных рабочих мест растет. Но именно это и прервало начавшийся рост. Принцип "Чем лучше, тем хуже" действует безотказно. ФРС получила повод смело повышать ставку широким шагом 0.75% на следующих заседаниях.

⛩ Гонконгский индекс Hang Seng (#HSI) перешел к росту и прибавил за неделю 3.3% (хотя все равно на уровнях 2011 года). Континентальный Китай всю неделю праздновал День основания КНР, а Гонконг на низкой ликвидности улетал вверх на любом позитиве из США. Кроме того, пока относительно тихо вокруг Тайваня - фокус переместился на С.Корею.

🏆 Топ-5 событий недели:

1. В субботу утром взорвана часть Крымского моста, возможна реакция рынка в понедельник.

2. ЕС опубликовал 8 пакет санкций против РФ, в него не вошли ограничения на НКЦ.

3. НРД рассчитывает до конца октября получить лицензию Евросоюза на разблокировку активов (процесс займёт минимум месяцы).

4. Страны ОПЕК+ согласовали сокращение добычи на 2 млн барр/сут. с ноября.

5. Экспорт Газпрома за 9 мес. сократился на 40,4% год к году.

Всем профита и спокойных выходных!