Управлением Росреестра по Москве зарегистрировано:

В годовом выражении показатель увеличился практически вдвое (+91,1%) к сентябрю прошлого года и в 2,4 раза (+135,5%) к аналогичному месяцу 2021 года: 6 429 и 5 216 договоров соответственно. Доля ДДУ с кредитами стала максимальной за весь период статистических наблюдений и составила 66,8%, опередив предыдущий рекорд в 64,4%, установленный в августе прошлого года;

При этом доля зарегистрированных в новостройках ипотечных договоров с января по сентябрь 2023 года составила 57,6%, что превосходит аналогичные периоды как 2022 года (51,9%), так и 2021 года (50,1%), и является максимальной для периода в девять месяцев.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MMI

КРЕДИТОВАНИЕ НАСЕЛЕНИЯ В СЕНТЯБРЕ: ТРАНСМИССИОННЫЙ МЕХАНИЗМ РАБОТАЕТ

ЦБ выложил статистику по банкам за сентябрь. Цифры показывают сохранение очень высоких темпов роста кредита населению: +928 млрд руб (+5 006 млрд YtD); 2.9% мм / 22.4% гг. Но есть нюансы!

Основной вклад в рост внесла ипотека, где был исторический рекорд по объёмам выдачи (955 млрд; +12% к августу), обусловленный льготными кредитами (646 млрд, +27% к августу). Это ожидаемо.

А вот в части потребительского кредитования – сюрприз! Весьма существенное замедление до 1.4% мм (15.0% гг). Это минимальные темпы роста с апреля.

Такая динамика необеспеченного кредита означает, что процентный канал трансмиссионного механизма (т.е. передача импульса от повышения ставки на спрос-инфляцию) постепенно включается в работу, обеспечивая замедление кредита – охлаждение спроса – замедление инфляции.

Темпы роста необеспеченного кредита ещё высоки, ипотеки – непозволительно высоки, так что жёсткая ДКП, как минимум, на 2-3 квартала, необходима

ЦБ выложил статистику по банкам за сентябрь. Цифры показывают сохранение очень высоких темпов роста кредита населению: +928 млрд руб (+5 006 млрд YtD); 2.9% мм / 22.4% гг. Но есть нюансы!

Основной вклад в рост внесла ипотека, где был исторический рекорд по объёмам выдачи (955 млрд; +12% к августу), обусловленный льготными кредитами (646 млрд, +27% к августу). Это ожидаемо.

А вот в части потребительского кредитования – сюрприз! Весьма существенное замедление до 1.4% мм (15.0% гг). Это минимальные темпы роста с апреля.

Такая динамика необеспеченного кредита означает, что процентный канал трансмиссионного механизма (т.е. передача импульса от повышения ставки на спрос-инфляцию) постепенно включается в работу, обеспечивая замедление кредита – охлаждение спроса – замедление инфляции.

Темпы роста необеспеченного кредита ещё высоки, ипотеки – непозволительно высоки, так что жёсткая ДКП, как минимум, на 2-3 квартала, необходима

Чтобы поддержать спрос на жилье наряду с ипотекой ГД рассматривает варианты использования рассрочки и ссудо-сберегательных касс, рассказал депутат ГД Владимир Ресин.

@rusipoteka

@rusipoteka

Изменение Ипотечного индекса Русипотеки* за прошедшую неделю с 13 по 20 октября 2023 года

❗️Вторичный рынок: 15,17 (+0,11)

❗️Первичный рынок: 15,17 (+0,07)

❗️Рефинансирование: 15,00 (+0,02)

❗️Целевое залоговое кредитование: 16,24 (+0,07)

❗️Нецелевое залоговое кредитование: 16,86 (+0,07)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения ведущих кредиторов и позволяет оценивать направление и скорость изменения ставок по ипотеке. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок

✅ Банк Санкт-Петербург

- Вторичное жилье с ПВ 30% 14,50 (+1,10)

- Новостройка с ПВ 30% 14,50 (+1,10)

- Минимальная ставка вторичное жилье 14,00 (+1,10)

- Минимальная ставка новостройки 14,00 (+1,10)

- Кредит под залог имеющегося жилья целевой 16,40 (+1,50)

- Кредит под залог имеющегося жилья нецелевой 16,40 (+1,50)

✅ ПСБ

- Вторичное жилье с ПВ 30% 15,10 (+1,10)

- Минимальная ставка вторичное жилье 14,50 (+1,10)

✅ Банк Ак Барс

- Вторичное жилье с ПВ 30% 14,30 (+0,10)

- Новостройка с ПВ 30% 15,50 (+0,50)

- Рефинансирование 14,60 (+0,40)

- Минимальная ставка вторичное жилье 13,80 (+0,10)

- Минимальная ставка новостройки 15,00 (+0,50)

✅ Банк Центр-Инвест

- Минимальная ставка вторичное жилье 12,50 (-0,25)

- Минимальная ставка новостройки 12,50 (-0,25)

✅ Банк ДОМ РФ

- IT-ипотека 3,60 (-0,50)

- Семейная ипотека 3,80 (-0,50)

@rusipoteka #ставки

❗️Вторичный рынок: 15,17 (+0,11)

❗️Первичный рынок: 15,17 (+0,07)

❗️Рефинансирование: 15,00 (+0,02)

❗️Целевое залоговое кредитование: 16,24 (+0,07)

❗️Нецелевое залоговое кредитование: 16,86 (+0,07)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения ведущих кредиторов и позволяет оценивать направление и скорость изменения ставок по ипотеке. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок

✅ Банк Санкт-Петербург

- Вторичное жилье с ПВ 30% 14,50 (+1,10)

- Новостройка с ПВ 30% 14,50 (+1,10)

- Минимальная ставка вторичное жилье 14,00 (+1,10)

- Минимальная ставка новостройки 14,00 (+1,10)

- Кредит под залог имеющегося жилья целевой 16,40 (+1,50)

- Кредит под залог имеющегося жилья нецелевой 16,40 (+1,50)

✅ ПСБ

- Вторичное жилье с ПВ 30% 15,10 (+1,10)

- Минимальная ставка вторичное жилье 14,50 (+1,10)

✅ Банк Ак Барс

- Вторичное жилье с ПВ 30% 14,30 (+0,10)

- Новостройка с ПВ 30% 15,50 (+0,50)

- Рефинансирование 14,60 (+0,40)

- Минимальная ставка вторичное жилье 13,80 (+0,10)

- Минимальная ставка новостройки 15,00 (+0,50)

✅ Банк Центр-Инвест

- Минимальная ставка вторичное жилье 12,50 (-0,25)

- Минимальная ставка новостройки 12,50 (-0,25)

✅ Банк ДОМ РФ

- IT-ипотека 3,60 (-0,50)

- Семейная ипотека 3,80 (-0,50)

@rusipoteka #ставки

❗️Мониторинг ставок банков Высшей ипотечной лиги по итогам прошлой недели с 13 по 20 октября 2023 года.

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки, а также без учета субсидированных программ;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки, а также без учета субсидированных программ;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

❗️Результаты мониторинга минимальных ипотечных ставок в ведущих банках по стандартным программам, без учета субсидированных программ, по итогам прошлой недели с 13 по 20 октября 2023 года.

При анализе минимальных ставок учитываются акционные предложения и снижение ставки на весь срок или определенное время за оплату единовременной комиссии. #ставки

@rusipoteka

При анализе минимальных ставок учитываются акционные предложения и снижение ставки на весь срок или определенное время за оплату единовременной комиссии. #ставки

@rusipoteka

❗️Минимальные ставки в банках Высшей ипотечной лиги по госпрограммам «Семейная ипотека», «Льготная ипотека» (на новостройки), «Военная ипотека» и «IT-ипотека» по итогам прошлой недели с 13 по 20 октября 2023 года.

Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». #ставки

@rusipoteka

Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». #ставки

@rusipoteka

❗️Ставки по программам кредитования под залог имеющегося жилья по итогам прошлой недели с 13 по 20 октября 2023 года. При анализе использовались следующие параметры: коэффициент К/З – 70%, сумма – 3 млн рублей. #ставки

@rusipoteka

@rusipoteka

В России доля мини-квартир (менее 25 кв. м) в новостройках составляет 7%.

При этом в регионах с городами-миллионниками доля таких квартир в общем объеме предложения строящегося жилья сильно разнится от 1 до 19%, сообщили в компании «Этажи».

Самая большая доля мини-квартир:

📍в Санкт-Петербурге (19%)

📍в Ленобласти (13%)

📍в Свердловской области (12%)

📍в Москве и Пермском крае (10%)

📍в Краснодарском крае и Воронежской области (9%)

Самая маленькая доля мини-квартир в Самарской области (1%), Красноярском крае и Омской области (2%).

По мнению экспертов, на фоне снижения доступности ипотеки нельзя исключать роста доли мини-квартир в строящемся жилье.

Самая маленькая средняя площадь квартир в новостройках среди крупнейших городов РФ:

📍в Санкт-Петербурге – 42,83 кв. м

📍в Воронеже – 46,2 кв. м

📍в Краснодаре – 46,51 кв. м

📍в Екатеринбурге – 46,88 кв. м

📍в Ростове-на-Дону – 47,94 кв. м

Самые просторные квартиры строятся в Самаре (56,75 кв. м), Красноярске (55,14 кв. м) и Омске (53,9 кв. м).

В Москве средняя площадь квартир в новостройках больше, чем в большинстве российских мегаполисов. По данным аналитиков, в столице она составляет 52,72 кв. м, в то время как средний по всем регионам показатель – 49,3 кв. м. #первичка

@rusipoteka

При этом в регионах с городами-миллионниками доля таких квартир в общем объеме предложения строящегося жилья сильно разнится от 1 до 19%, сообщили в компании «Этажи».

Самая большая доля мини-квартир:

📍в Санкт-Петербурге (19%)

📍в Ленобласти (13%)

📍в Свердловской области (12%)

📍в Москве и Пермском крае (10%)

📍в Краснодарском крае и Воронежской области (9%)

Самая маленькая доля мини-квартир в Самарской области (1%), Красноярском крае и Омской области (2%).

По мнению экспертов, на фоне снижения доступности ипотеки нельзя исключать роста доли мини-квартир в строящемся жилье.

Самая маленькая средняя площадь квартир в новостройках среди крупнейших городов РФ:

📍в Санкт-Петербурге – 42,83 кв. м

📍в Воронеже – 46,2 кв. м

📍в Краснодаре – 46,51 кв. м

📍в Екатеринбурге – 46,88 кв. м

📍в Ростове-на-Дону – 47,94 кв. м

Самые просторные квартиры строятся в Самаре (56,75 кв. м), Красноярске (55,14 кв. м) и Омске (53,9 кв. м).

В Москве средняя площадь квартир в новостройках больше, чем в большинстве российских мегаполисов. По данным аналитиков, в столице она составляет 52,72 кв. м, в то время как средний по всем регионам показатель – 49,3 кв. м. #первичка

@rusipoteka

Теперь оформить ее можно на объекты недвижимости, которые находятся

Раньше коммерческая ипотека распространялась только на помещения на первом этаже.

Условия по программе:

⬩ ставка – от 15,7%

⬩ первый взнос – от 30%

⬩ срок – от 1 года до 25 лет

⬩ сумма – от 500 тыс. до 100 млн руб.

Залогом выступает сама купленная коммерческая недвижимость, другие залоги и поручительства не требуются.

Оформить такой кредит могут и самозанятые (кроме ИП, бенефициаров и собственников бизнеса с долей владения более 25%, руководителей и гендиректоров предприятий). Возраст заемщика – от 21 года до 75 лет.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Все опрошенные изданием представители банков ждут роста ключевой ставки. Увеличение до 14% – базовый сценарий для 9 из 12 банков. В Совкомбанке и «Зените» также считают повышение на 1 п.п. наиболее вероятным, однако допускают увеличение и сразу на 2 п.п., до 15%. Однозначный рост до 15% предрекли только в Экспобанке.

Все опрошенные изданием аналитики прогнозируют повышение ключевой ставки. Большинство (16 из 18) ждут увеличения как минимум на 1 п.п., до 14%. Причем некоторые из них допускают более жесткий сценарий повышения ставки – до 15%. За такой вариант проголосовали пять аналитиков.

Все участники консенсус-прогноза РБК ждут от ЦБ четвертого подряд повышения ключевой ставки. 27 из 30 аналитиков крупнейших банков и инвестиционных компаний считают, что регулятор повысит ставку с 13 до 14%. Двое полагают, что рост составит сразу на 2 п.п., до 15%, один – лишь на 0,50 п.п., до 13,5%.

Предсказывают рост ключевой ставки также все опрошенные Forbes экономисты и аналитики. По их базовому прогнозу, ставка вырастет на 1 п.п., до 14%. Однако собеседники издания признают, что «на столе» у ЦБ будет несколько вариантов, в том числе будут обсуждаться и более мягкий шаг в плюс 0,5 п.п. и более жесткий в плюс 1,5 п.п.

@rusipoteka #мнение

Please open Telegram to view this post

VIEW IN TELEGRAM

📄 «ДОМ РФ ипотечный агент» завершил размещение ипотечных облигаций серии БО-001P-38 с поручительством ДОМ РФ.

⬩ Оригинатор по выпуску – Металлинвестбанк

⬩ Дата погашения – 28 сентября 2033 года

⬩ Объем – 6,11 млрд руб.

⬩ Ставка 1-го купона установлена на уровне 7,85% годовых и зафиксирована на весь срок обращения

Длительность 1-го купона составит 2 месяца, 2-го и последующих купонов – ежемесячно с датами выплат 28-го числа каждого месяца. По выпуску предусмотрена амортизация. #ицб

@rusipoteka

⬩ Оригинатор по выпуску – Металлинвестбанк

⬩ Дата погашения – 28 сентября 2033 года

⬩ Объем – 6,11 млрд руб.

⬩ Ставка 1-го купона установлена на уровне 7,85% годовых и зафиксирована на весь срок обращения

Длительность 1-го купона составит 2 месяца, 2-го и последующих купонов – ежемесячно с датами выплат 28-го числа каждого месяца. По выпуску предусмотрена амортизация. #ицб

@rusipoteka

Forwarded from Domus Verus

Объемные показатели стройки – что с запусками, вводами и интересом к строительству?

В последние недели мы много говорили про факторы спроса (например, тут и тут). Сегодня решили рассказать, что происходит со стороной предложения. Расскажем о динамике основных показателей строительства и порассуждаем о том, что будет в ближайшие полгода.

▪️Запуски новых проектов с начала года сохраняются на высоком уровне. В сентябре запустилось строительство 4,5 млн кв. м многоквартирного жилья – максимум с декабря 2022 г. Суммарно с начала года запуски составили 33 млн кв. м. Наиболее активно новое строительство идет на Дальнем Востоке, Урале и в Поволжье.

▪️При сохранении текущих темпов по итогам года запуски приблизятся к 47 млн кв. м – наиболее вероятный сценарий. Это на 12% больше среднего значения 2021-2022 гг. Запуски останутся высокими в ближайшие полгода – застройщики попытаются воспользоваться высоким уровнем спроса и распродать проекты, пока действуют льготные ипотечные программы.

▪️Вводы МКД немного отстают от запусков. С начала года ввелось 27 млн кв. м жилья (по данным ЕИСЖС, которые не учитывают стройку вне 214-ФЗ) – на 6% выше среднего 2020-2022 гг. В результате, к 20 октября портфель строительства превысил 105 млн кв. м и достиг максимума за последние 4 года.

Кстати, по данным ЕИСЖС, в этом году проекты сдаются в среднем на три месяца раньше срока, указанного в проектной декларации. А запаздывающие проекты в среднем вводятся на три месяца позже.

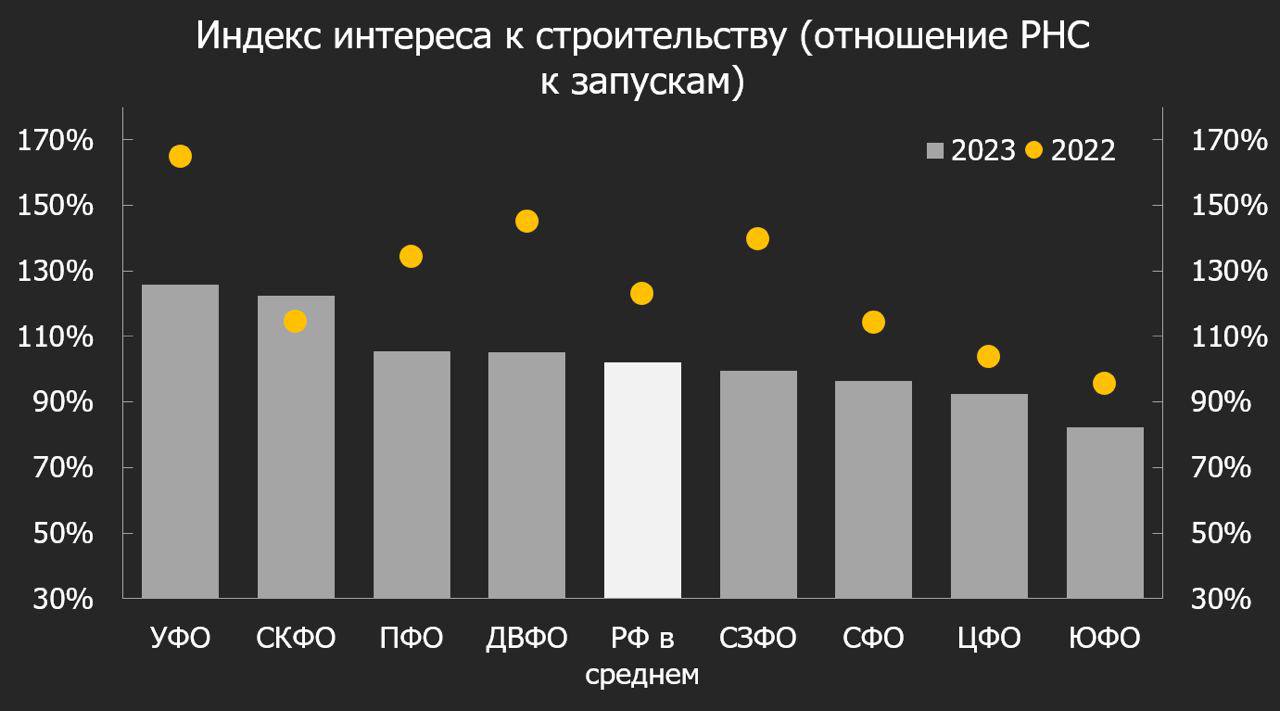

▪️Выдача разрешений на строительство (РНС) в III квартале увеличилась – среднемесячный объем полученных РНС на ~3% выше среднего уровня 2021-2022 гг. При сохранении текущих темпов к концу года РНС будет выдано столько же, сколько будет запущено новых проектов.

▪️Интерес к строительству в третьем квартале возрос. К сентябрю отношение РНС к запускам (индикатор интереса к стройке) в среднем по России выросло до 102% с 90% в первом полугодии. Наибольший интерес к стройке проявился на Урале (126%) и на Кавказе (122%), а в аутсайдерах – Центральный (93%) и Южный (82%) округа.

💡Высокий спрос на первичное жилье в последние месяцы поддерживает энтузиазм застройщиков. Новых проектов запускается по-прежнему много. Компании стремятся поскорее запустить новые проекты и открыть продажи, пока действуют льготные ипотечные программы.

При переформатировании программ в сторону большей адресности к середине следующего года мы увидим пик по запускам, и портфель строительства начнет плавно снижаться с текущих уровней до ~95 млн кв. м.

Кажется, пора обновить нашу записку о стратегии строительной отрасли до 2030 года – займемся этим в ближайшее время.

@DomusVerus

В последние недели мы много говорили про факторы спроса (например, тут и тут). Сегодня решили рассказать, что происходит со стороной предложения. Расскажем о динамике основных показателей строительства и порассуждаем о том, что будет в ближайшие полгода.

▪️Запуски новых проектов с начала года сохраняются на высоком уровне. В сентябре запустилось строительство 4,5 млн кв. м многоквартирного жилья – максимум с декабря 2022 г. Суммарно с начала года запуски составили 33 млн кв. м. Наиболее активно новое строительство идет на Дальнем Востоке, Урале и в Поволжье.

▪️При сохранении текущих темпов по итогам года запуски приблизятся к 47 млн кв. м – наиболее вероятный сценарий. Это на 12% больше среднего значения 2021-2022 гг. Запуски останутся высокими в ближайшие полгода – застройщики попытаются воспользоваться высоким уровнем спроса и распродать проекты, пока действуют льготные ипотечные программы.

▪️Вводы МКД немного отстают от запусков. С начала года ввелось 27 млн кв. м жилья (по данным ЕИСЖС, которые не учитывают стройку вне 214-ФЗ) – на 6% выше среднего 2020-2022 гг. В результате, к 20 октября портфель строительства превысил 105 млн кв. м и достиг максимума за последние 4 года.

Кстати, по данным ЕИСЖС, в этом году проекты сдаются в среднем на три месяца раньше срока, указанного в проектной декларации. А запаздывающие проекты в среднем вводятся на три месяца позже.

▪️Выдача разрешений на строительство (РНС) в III квартале увеличилась – среднемесячный объем полученных РНС на ~3% выше среднего уровня 2021-2022 гг. При сохранении текущих темпов к концу года РНС будет выдано столько же, сколько будет запущено новых проектов.

▪️Интерес к строительству в третьем квартале возрос. К сентябрю отношение РНС к запускам (индикатор интереса к стройке) в среднем по России выросло до 102% с 90% в первом полугодии. Наибольший интерес к стройке проявился на Урале (126%) и на Кавказе (122%), а в аутсайдерах – Центральный (93%) и Южный (82%) округа.

💡Высокий спрос на первичное жилье в последние месяцы поддерживает энтузиазм застройщиков. Новых проектов запускается по-прежнему много. Компании стремятся поскорее запустить новые проекты и открыть продажи, пока действуют льготные ипотечные программы.

При переформатировании программ в сторону большей адресности к середине следующего года мы увидим пик по запускам, и портфель строительства начнет плавно снижаться с текущих уровней до ~95 млн кв. м.

Кажется, пора обновить нашу записку о стратегии строительной отрасли до 2030 года – займемся этим в ближайшее время.

@DomusVerus

{kind=link}

«Нынешний спрос на жилье – это дно, после которого рынок должен начать восстанавливаться»

💬

👨 Алексей Зубец,

директор Института социально-экономических исследований Финансового университета при Правительстве РФ:

«Бросается в глаза избыточное предложение новостроек: по состоянию на начало сентября на рынке предлагалось более 400 тысяч квартир, тогда как в 2019 году их число не превышало 270 тысяч. А на пике предложения, в мае нынешнего года, их было и того больше – 480 тысяч.

На вторичном рынке ситуация несколько лучше. Тут пик предложения пришелся на лето 2020 года, когда в июне на продажу были выставлены одновременно более 1 млн 200 тысяч квартир. Сегодня положение нормализовалось – на начало сентября число предложений ненамного превышает 670 тысяч, что близко к нормальному уровню.

В то же время наши расчеты и опросы потребителей показывают, что спрос на жилье остается в целом в достаточно подавленном состоянии. Несмотря на последнее оживление, число тех, кто намерен купить квартиру в течение ближайших месяцев, сегодня практически в полтора раза меньше, чем на пике, в конце 2021 года.

Платежеспособный спрос на квартиры если не исчерпан, то близок к этому. Практика показывает, что без привлечения ипотечного кредита приобрести квартиру или дом могут 3-4% населения страны, и еще примерно 8-10% способны купить новое жилье за счет ипотеки.

Исследования, проведенные по заказу Центробанка, показали, что сегодня уже 13% российских семей имеют ипотечный кредит против 10% в декабре 2019 года. Исчерпание платежеспособных групп не может не привести к охлаждению спроса на жилье.

Спрос на жилье тормозят завышенные цены на него. Очень многие считают, что цена предложения на первичном рынке в 140 тыс. руб. и на вторичном в 99 тыс. руб. за квадратный метр - это чересчур много.

Такими вводными рисуется картина будущего кризиса на рынке жилья. Однако ситуация может измениться. Прогнозные расчеты показывают, что нынешний спрос на жилье – это, можно сказать, дно, после которого рынок должен начать восстанавливаться.

Сложно предсказывать, насколько повысится спрос на жилье, но, по нашим оценкам, в течение года рост может составить 20% или около того. По максимальным оценкам, рост спроса может достигнуть 40% против сегодняшнего уровня. Основанием для этого станет рост реальных зарплат граждан, а также оживление экономики».

@rusipoteka #мнение

директор Института социально-экономических исследований Финансового университета при Правительстве РФ:

«Бросается в глаза избыточное предложение новостроек: по состоянию на начало сентября на рынке предлагалось более 400 тысяч квартир, тогда как в 2019 году их число не превышало 270 тысяч. А на пике предложения, в мае нынешнего года, их было и того больше – 480 тысяч.

На вторичном рынке ситуация несколько лучше. Тут пик предложения пришелся на лето 2020 года, когда в июне на продажу были выставлены одновременно более 1 млн 200 тысяч квартир. Сегодня положение нормализовалось – на начало сентября число предложений ненамного превышает 670 тысяч, что близко к нормальному уровню.

В то же время наши расчеты и опросы потребителей показывают, что спрос на жилье остается в целом в достаточно подавленном состоянии. Несмотря на последнее оживление, число тех, кто намерен купить квартиру в течение ближайших месяцев, сегодня практически в полтора раза меньше, чем на пике, в конце 2021 года.

Платежеспособный спрос на квартиры если не исчерпан, то близок к этому. Практика показывает, что без привлечения ипотечного кредита приобрести квартиру или дом могут 3-4% населения страны, и еще примерно 8-10% способны купить новое жилье за счет ипотеки.

Исследования, проведенные по заказу Центробанка, показали, что сегодня уже 13% российских семей имеют ипотечный кредит против 10% в декабре 2019 года. Исчерпание платежеспособных групп не может не привести к охлаждению спроса на жилье.

Спрос на жилье тормозят завышенные цены на него. Очень многие считают, что цена предложения на первичном рынке в 140 тыс. руб. и на вторичном в 99 тыс. руб. за квадратный метр - это чересчур много.

Такими вводными рисуется картина будущего кризиса на рынке жилья. Однако ситуация может измениться. Прогнозные расчеты показывают, что нынешний спрос на жилье – это, можно сказать, дно, после которого рынок должен начать восстанавливаться.

Сложно предсказывать, насколько повысится спрос на жилье, но, по нашим оценкам, в течение года рост может составить 20% или около того. По максимальным оценкам, рост спроса может достигнуть 40% против сегодняшнего уровня. Основанием для этого станет рост реальных зарплат граждан, а также оживление экономики».

@rusipoteka #мнение

Please open Telegram to view this post

VIEW IN TELEGRAM

Скидка в размере 0,3% предоставляется при оформлении кредита с использованием электронной регистрации сделок по продукту «Квартира» (в т.ч. с МСК).

Скидка суммируется со всеми скидками, кроме скидки за первоначальный взнос по ранее одобренным заявкам и скидки в рамках опции «Субсидирование от застройщика», и со всеми надбавками.

Одновременно банк отменил скидку 0,3% за первый взнос от 30% по продукту «Квартира» (в т.ч. с МСК).

Новые условия применяются к новым заявкам.

При этом допускается применение к ранее одобренным кредитным решениям с учетом следующих особенностей:

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Предлагается:

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

С 24 октября ВТБ первым из российских банков запускает прием заявок на «арктическую ипотеку» под 2%.

Первые сделки ВТБ начнет проводить в начале ноября после подписания и вступления в силу постановления Правительства РФ.

Планируется, что льготные условия на весь срок кредита будут доступны на покупку недвижимости, расположенной на сухопутной территории Арктической зоны РФ.

Подать документы на ипотеку с минимальной ставкой могут жители Мурманской области, НАО и ЯНАО, а также ряда территорий Архангельской области, Красноярского края, Республик Коми и Карелия.

На первом этапе оформить заявки на «арктическую ипотеку» клиенты могут в контакт-центре ВТБ по номеру 1000. В начале ноября подача заявок на кредиты станет доступна через партнеров, сайт и офисы банка.

Ожидается, что условия «арктической» программы будут идентичны параметрам уже действующей на рынке Дальневосточной ипотеки:

Получить средства в ВТБ заемщики смогут на покупку квартир, таунхаусов на первичном рынке. В сельских населенных пунктах и моногородах возможно приобретение вторичных объектов.

При этом стоимость 1 кв. м приобретаемого объекта не должна превышать среднерыночной показатель по соответствующему субъекту, определяемый Минстроем РФ на дату заключения кредитного договора.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

С 25 октября по стандартным ипотечным программам банка ставка увеличится на 1 п.п. Базовая ставка составит 15,8%.

Для заявок, одобренных или отправленных до 25 октября, прежние условия сохранятся до 6 ноября. С 7 ноября к таким заявкам будут применены новые условия.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

🔺Банки продолжают повышать ставки по рыночной ипотеке

Средние ставки уже превысили 15%, а в отдельных случаях достигают 18%. Например, в Газпромбанке и АБ «Россия» ставки превышают 16%, в Уралсибе, Райффайзенбанке, Абсолют Банке, Альфа-Банке – выше 15%.

В такой ситуации прогнозируется смещение спроса в сегмент льготной ипотеки.

При этом на фоне ожидания дальнейшего роста ключевой ставки ЦБ эксперты не исключают подъема ставок по ипотеке до 20%.

💬 🏁 🏁 🏁 🏁 🏁

Сергей Гордейко,

главный эксперт компании «Русипотека»:

«По заявкам на ипотеку видно, что спрос на льготные программы высокий, по рыночным ипотекам стало больше отказов.

На пике доля льготных ипотек в продажах составляет не больше 40% и ограничена долей кредитов на первичный рынок. Но в настоящее время возникнет перекос и рост доли новостроек в целом вырастет, и доля льготных программ может показать рекордное значение.

Не исключается повышение ставок через некоторое время вплоть до 20%... По текущим рыночным ставкам ипотеку, вероятнее всего, будут брать только от безысходности в определенных случаях, например когда важна срочность выхода на сделку, есть незавершенные процессы, например продажа "старой" квартиры, и т. д.».

🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka

Средние ставки уже превысили 15%, а в отдельных случаях достигают 18%. Например, в Газпромбанке и АБ «Россия» ставки превышают 16%, в Уралсибе, Райффайзенбанке, Абсолют Банке, Альфа-Банке – выше 15%.

В такой ситуации прогнозируется смещение спроса в сегмент льготной ипотеки.

При этом на фоне ожидания дальнейшего роста ключевой ставки ЦБ эксперты не исключают подъема ставок по ипотеке до 20%.

Сергей Гордейко,

главный эксперт компании «Русипотека»:

«По заявкам на ипотеку видно, что спрос на льготные программы высокий, по рыночным ипотекам стало больше отказов.

На пике доля льготных ипотек в продажах составляет не больше 40% и ограничена долей кредитов на первичный рынок. Но в настоящее время возникнет перекос и рост доли новостроек в целом вырастет, и доля льготных программ может показать рекордное значение.

Не исключается повышение ставок через некоторое время вплоть до 20%... По текущим рыночным ставкам ипотеку, вероятнее всего, будут брать только от безысходности в определенных случаях, например когда важна срочность выхода на сделку, есть незавершенные процессы, например продажа "старой" квартиры, и т. д.».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека и недвижимость

Аналитики Россельхозбанка изучили статистические данные по выдаче ипотечных кредитов по госпрограмме покупки новостроек с господдержкой и по сельской ипотеке с начала 2023 года и составили портрет заемщиков по разным программам социального кредитования.

В 2023 году выросли выдачи ипотеки по социальным программам, при этом чаще всего заёмщиками становились россияне, состоящие в браке, в возрасте от 31 года до 40 лет.

Заемщиков-мужчин в госпрограммам чуть больше, чем женщин - 54% мужчин, 46% женщин.

Чаще всех приобретают новостройки семейные люди (61%) с уровнем дохода более 100 тыс. рублей в месяц.

Возраст. Банк выделил три наиболее крупные возрастные группы:

Сельская ипотека: большую долю тут занимают семейные пары (71%) с доходом от 20 до 40 тыс. рублей в месяц, при это 57% заемщиков – опять же мужчины. Средний возраст сельского клиента варьируется от 31 до 40 лет (46,3%), а также от 41 до 50 (24%). Подавляющее большинство заемщиков предпочитают покупку готового дома с участком: на эти цели направлено 83,5% средств. На долю индивидуального жилищного строительства приходится 16,5% средств.

#ипотекаинедвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM