Forwarded from Domus Verus

Как глубоко упал рынок ипотеки в связи с введенными ограничениями?

Завершился февраль, а значит самое время подвести итоги рынка ипотеки в первые два месяца года. Тем более, что событий было немало – и фактическая (почти) отмена льготки в столицах, и введенные комиссии от банков, и ужесточение рынка от ЦБ РФ.

Все эти меры должны были знатно ударить по спросу на ипотеку. По крайней мере, так писали нам в комментариях подписчики, не согласные с нашим относительно оптимистичным прогнозом по рынку (минус 30% в этом году). О калибровке прогноза на этот год поговорим позже, а пока давайте посмотрим, что же действительно происходит "в моменте".

▪️В январе снижение выдач ипотеки соответствовало нашим первоначальным оценкам. Ипотека на ДДУ -70% м/м, госпрограммы -71% (в том числе -76% по льготной), неДДУ -59%, рыночная ипотека -56%. Кажется, что в новостройках упали сильно, но 26 тыс. выданных кредитов по ДДУ даже на 4% больше среднего в 2020-2023 гг. Просто база декабря и всего II п. 2023 г. была высокой.

Неожиданно аж на 10% упала средняя сумма кредита до 3,6 млн руб. В основном за счет вторички (неДДУ) – на 10% до 2,9 млн. По ДДУ снижение только на 1% до 5 млн руб., зато сильное снижение наблюдается в Москве – сразу на 4% до 7,7 млн (в том числе на 35% до 5,2 млн в сегменте льготной ипотеки).

Казалось, ограничения ввели на льготку, в том числе увеличили ПВ, а падает средняя сумма на вторичке. Как так? Все дело в структуре. Сегмент неДДУ в конце 2023 включал слишком много льготных кредитов, по которым средняя сумма выше (ИЖС, ДКП на новостройки).

Из-за снижения среднего чека сократился и платеж по выданной ипотеке с 30,5 до 28,8 тыс. руб. в месяц. И это несмотря на рост ставок. Рыночные ставки прибавили до +1% и достигли 17%. Средняя ставка по неДДУ выросла всего на 0,4% м/м до 10,8%, но это тоже из-за структуры – в неДДУ много кредитов по льготным ставкам.

▪️В феврале рынок должен был начать оживать, но пока не успел. Выдачи ипотеки будут выше января всего на 10%, что меньше разницы в рабочих днях (20 vs 17) и сильно хуже обычной сезонности (в феврале выдачи обычно растут на 20-30%). Статистика выдач по льготным программам показала ускорение только в конце февраля.

🗝 По сегментам прогноз стало делать сложнее. Доля ипотеки на ИЖС/ИЖД выросла до максимума 20% в январе, а в феврале могла увеличиться еще больше. При этом выдачи ипотеки по ДДУ, скорее всего, продолжили отставать из-за действия комиссий для застройщиков.

Данные Домклик показали снижение доли новостроек в выдачах крупнейшего банка с 24% до 15% в феврале. Значит доля банка на первичном рынке ДДУ могла упасть с 41% в январе до 25-30% в феврале (в 2023 зеленый банк выдал до 60% всех ипотек на ДДУ).

📈 Похоже это стало одной из причин отмены комиссий для застройщиков. В марте ждем восстановления ипотеки на новостройки и уверенный рост вплоть до июня. Рынок вернется в привычный режим "успей взять льготную ипотеку".

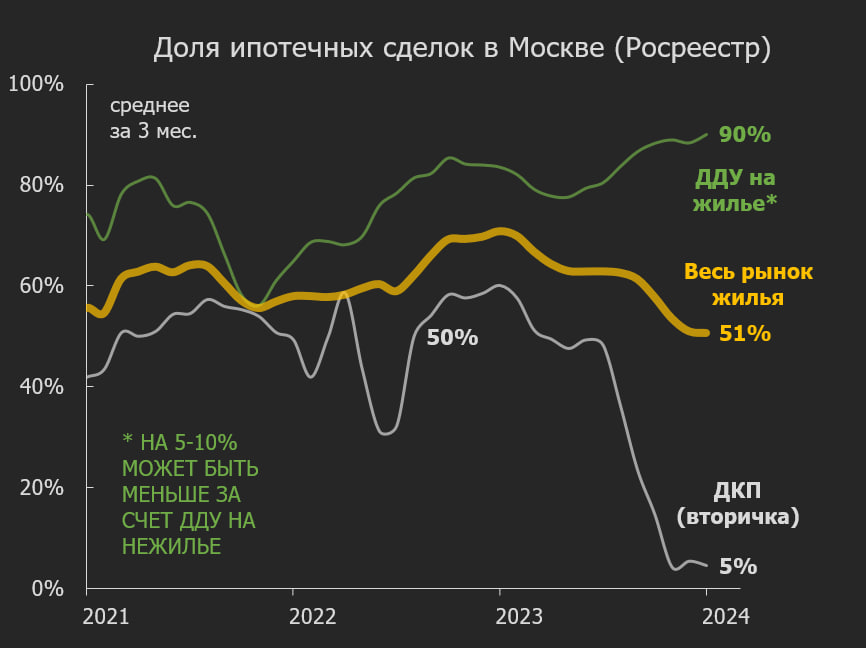

А вот вторичный рынок останется в унынии надолго, пока не начнут снижаться рыночные ставки. Посмотрите на картинке, как разошлиськак в море корабли ипотека на первичном и вторичном рынке Москвы (наш расчет по данным Росреестра).

@DomusVerus

Завершился февраль, а значит самое время подвести итоги рынка ипотеки в первые два месяца года. Тем более, что событий было немало – и фактическая (почти) отмена льготки в столицах, и введенные комиссии от банков, и ужесточение рынка от ЦБ РФ.

Все эти меры должны были знатно ударить по спросу на ипотеку. По крайней мере, так писали нам в комментариях подписчики, не согласные с нашим относительно оптимистичным прогнозом по рынку (минус 30% в этом году). О калибровке прогноза на этот год поговорим позже, а пока давайте посмотрим, что же действительно происходит "в моменте".

▪️В январе снижение выдач ипотеки соответствовало нашим первоначальным оценкам. Ипотека на ДДУ -70% м/м, госпрограммы -71% (в том числе -76% по льготной), неДДУ -59%, рыночная ипотека -56%. Кажется, что в новостройках упали сильно, но 26 тыс. выданных кредитов по ДДУ даже на 4% больше среднего в 2020-2023 гг. Просто база декабря и всего II п. 2023 г. была высокой.

Неожиданно аж на 10% упала средняя сумма кредита до 3,6 млн руб. В основном за счет вторички (неДДУ) – на 10% до 2,9 млн. По ДДУ снижение только на 1% до 5 млн руб., зато сильное снижение наблюдается в Москве – сразу на 4% до 7,7 млн (в том числе на 35% до 5,2 млн в сегменте льготной ипотеки).

Казалось, ограничения ввели на льготку, в том числе увеличили ПВ, а падает средняя сумма на вторичке. Как так? Все дело в структуре. Сегмент неДДУ в конце 2023 включал слишком много льготных кредитов, по которым средняя сумма выше (ИЖС, ДКП на новостройки).

Из-за снижения среднего чека сократился и платеж по выданной ипотеке с 30,5 до 28,8 тыс. руб. в месяц. И это несмотря на рост ставок. Рыночные ставки прибавили до +1% и достигли 17%. Средняя ставка по неДДУ выросла всего на 0,4% м/м до 10,8%, но это тоже из-за структуры – в неДДУ много кредитов по льготным ставкам.

▪️В феврале рынок должен был начать оживать, но пока не успел. Выдачи ипотеки будут выше января всего на 10%, что меньше разницы в рабочих днях (20 vs 17) и сильно хуже обычной сезонности (в феврале выдачи обычно растут на 20-30%). Статистика выдач по льготным программам показала ускорение только в конце февраля.

🗝 По сегментам прогноз стало делать сложнее. Доля ипотеки на ИЖС/ИЖД выросла до максимума 20% в январе, а в феврале могла увеличиться еще больше. При этом выдачи ипотеки по ДДУ, скорее всего, продолжили отставать из-за действия комиссий для застройщиков.

Данные Домклик показали снижение доли новостроек в выдачах крупнейшего банка с 24% до 15% в феврале. Значит доля банка на первичном рынке ДДУ могла упасть с 41% в январе до 25-30% в феврале (в 2023 зеленый банк выдал до 60% всех ипотек на ДДУ).

📈 Похоже это стало одной из причин отмены комиссий для застройщиков. В марте ждем восстановления ипотеки на новостройки и уверенный рост вплоть до июня. Рынок вернется в привычный режим "успей взять льготную ипотеку".

А вот вторичный рынок останется в унынии надолго, пока не начнут снижаться рыночные ставки. Посмотрите на картинке, как разошлись

@DomusVerus

{kind=link}

Квартира на вторичном рынке, готовая квартира от застройщика или на этапе строительства, жилой дом с земельным участком, земельный участок, строящийся объект с земельным участком, земельный участок с целью последующего строительства на нем жилого дома, таунхаус, апартаменты.

Мин. ПВ:

Ставка – от 16,25%*

*Зависит от категории заемщика, способа подтверждения дохода, типа недвижимости, размера ПВ, суммы кредита, отсутствия/наличия страховки

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

«Жилищное кредитование корректирует репродуктивные намерения семей в сторону их снижения»

💬 🏁 🏁 🏁 🏁 🏁 🏁

Лилия Овчарова,

директор Института социальной политики НИУ ВШЭ:

«После того как семья взяла ипотеку, она откладывает рождение последующих детей, пока не выполнит ипотечную программу. Жилищное кредитование корректирует репродуктивные намерения семей в сторону их снижения и так происходит во всем мире.

Именно поэтому раньше принималось решение о том, что материнский капитал должен выплачиваться на второго ребенка. Все-таки основное направление использования материнского капитала – это жилье, которое чаще всего берется в ипотеку.

Но когда мы стали основную массу маткапитала выдавать при рождении первого ребенка, изменился стандарт поведения семьи: молодые люди вступают в брак, у них рождается первый ребенок, они с помощью материнского капитала берут ипотечный кредит – и пока они его не вернут, решение о рождении последующих детей не принимается.

Решение может измениться, когда уровень доходов становится существенно больше, но на карьерный рост в среднем уходит 5–6 лет. В этом смысле субсидируемое арендное жилье могло бы быть решением для молодых семей с одним ребенком.

В очень многих странах именно такая последовательность: пока семья не может себе позволить качественное жилье, она живет в арендном. Когда арендный платеж сравнивается по величине с суммой платежа по ипотечному кредиту за квартиру, в котором семья собирается жить, тогда она переходит на ипотеку.

Поэтому нужно,

⬩ во-первых, наверстывать рост зарплаты, чтобы больше людей могли участвовать в ипотечной программе,

⬩ во-вторых, помогать молодым семьям с арендным жильем.

Пока другого пути нет...

В программах субсидируемого арендного жилья приоритетной категорией граждан должны быть как раз молодые семьи, у которых пока недостаточны доходы для ипотеки, но решение жилищного вопроса стоит остро.

Исследования репродуктивных намерений показывают, что в среднем у российской семьи установка на 2,3 ребенка в семье, а реализация репродуктивных намерений – 1,45 ребенка. Среди причин называют низкую заработную плату или отсутствие работы, а также отсутствие жилья. Поэтому в стране должна развиваться такая программа субсидируемой аренды жилья».

🏁 🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka #мнение

Лилия Овчарова,

директор Института социальной политики НИУ ВШЭ:

«После того как семья взяла ипотеку, она откладывает рождение последующих детей, пока не выполнит ипотечную программу. Жилищное кредитование корректирует репродуктивные намерения семей в сторону их снижения и так происходит во всем мире.

Именно поэтому раньше принималось решение о том, что материнский капитал должен выплачиваться на второго ребенка. Все-таки основное направление использования материнского капитала – это жилье, которое чаще всего берется в ипотеку.

Но когда мы стали основную массу маткапитала выдавать при рождении первого ребенка, изменился стандарт поведения семьи: молодые люди вступают в брак, у них рождается первый ребенок, они с помощью материнского капитала берут ипотечный кредит – и пока они его не вернут, решение о рождении последующих детей не принимается.

Решение может измениться, когда уровень доходов становится существенно больше, но на карьерный рост в среднем уходит 5–6 лет. В этом смысле субсидируемое арендное жилье могло бы быть решением для молодых семей с одним ребенком.

В очень многих странах именно такая последовательность: пока семья не может себе позволить качественное жилье, она живет в арендном. Когда арендный платеж сравнивается по величине с суммой платежа по ипотечному кредиту за квартиру, в котором семья собирается жить, тогда она переходит на ипотеку.

Поэтому нужно,

⬩ во-первых, наверстывать рост зарплаты, чтобы больше людей могли участвовать в ипотечной программе,

⬩ во-вторых, помогать молодым семьям с арендным жильем.

Пока другого пути нет...

В программах субсидируемого арендного жилья приоритетной категорией граждан должны быть как раз молодые семьи, у которых пока недостаточны доходы для ипотеки, но решение жилищного вопроса стоит остро.

Исследования репродуктивных намерений показывают, что в среднем у российской семьи установка на 2,3 ребенка в семье, а реализация репродуктивных намерений – 1,45 ребенка. Среди причин называют низкую заработную плату или отсутствие работы, а также отсутствие жилья. Поэтому в стране должна развиваться такая программа субсидируемой аренды жилья».

@rusipoteka #мнение

Please open Telegram to view this post

VIEW IN TELEGRAM

Ипотека в России. Новости и аналитика

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека и недвижимость

Вице-премьер РФ Марат Хуснуллин в своем выступлении в рамках Всемирного фестиваля молодежи (ВФМ) порекомендовал молодым людям быстрее создавать семьи и заводить детей.

"Кто собирается собирается жениться, выходить замуж, рожать детей — делать это надо быстрее".

Те молодые семьи, которые взяли или собираются взять ипотеку, независимы ни от чего, сообщил господин Хуснуллин.

Это связано с тем, что сейчас ключевая ставка 16%, а семейная — 6%,

"Ставка под 6% гарантирована. Надеемся, вы тоже внесете свой вклад в развитие нашей страны через улучшение жилищных условий".

#ипотекаинедвижимость

"Кто собирается собирается жениться, выходить замуж, рожать детей — делать это надо быстрее".

Те молодые семьи, которые взяли или собираются взять ипотеку, независимы ни от чего, сообщил господин Хуснуллин.

Это связано с тем, что сейчас ключевая ставка 16%, а семейная — 6%,

"Ставка под 6% гарантирована. Надеемся, вы тоже внесете свой вклад в развитие нашей страны через улучшение жилищных условий".

#ипотекаинедвижимость

гендиректор «Релайт-Недвижимость»:

«Я считаю, что нужно сделать национальную программу “Демография” или как ее назвал президент “Семья”, и в рамках нее делать несколько подпрограмм. Каждая из них должна быть целевой. Когда мы говорим про улучшение демографии, мы хотя бы можем выделить цель, потому что в семейной ипотеке нет целевого показателя, чтобы можно было его отследить, оценить эффективность программы. Нет цифр и персональной ответственности.

На мой взгляд, должна быть общая программа, которая включает в себя:

➤ Раздел “Материнство”. В рамках него мы должны повысить статус материнства. Надо выстроить процесс, который идет у мамы, начиная от принятия решения о заведении ребенка и заканчивая трудоустройством женщины.

➤ Программа “Дети”. Она обеспечит занятость детей. И это должно быть во взаимосвязи с мамой. Если женщина хочет работать, значит, мы должны обеспечить ясли, группы продленного дня. Если женщина хочет сидеть дома, значит, мы должны обеспечить ей поддержку.

➤ Программа “Деньги в семье”. Мы должны обеспечить дотации и помощь женщинам, которые хотят сидеть дома с ребенком.

➤ Раздел “Семья”. Мама, которая родила ребенка, не должна думать о том, что она разведется, с кем она останется, как она будет воспитывать детей, если муж решит ее бросить. Должна быть программа, направленная на укрепление семьи и уменьшение разводов.

➤ Раздел “Жилье”. Оно должно быть взаимосвязано с остальными пунктами. Например, если у родителей нормально с доходом, значит, им можно помогать чуть меньше, чем те, у кого трудности. Надо варьировать помощь в зависимости от количества детей в семье.

Льготная программа семейной ипотеки должна соотноситься с другими дотационными программами и составлять единый проект... Моя практика показала, что мнения риелторского сообщества в разработках такого рода инструментария очень сильно помогает Минтруду, Минпросвещению и депутатам.

Мы понимаем проблематику на земле, с чем люди сталкиваются, какие они проблемы испытывают. В рамках работы над таким важным проектом, как семейная ипотека, повышение демографической ситуации в стране, есть смысл привлекать риелторское сообщество. Мы знаем, что семьям нужно с точки зрения жилья. Мы знаем, как работать с семейной ипотекой, знаем, какие запросы делают люди и что они покупают.

Я ответственно могу заявить, что сегодня семейная ипотека выполняет роль инвестиционного проекта у людей. Поэтому люди покупают жилье, оно само себя отбивает 20 лет, а потом на пенсии они могут продать это жилье. Про демографию здесь речи нет. Риелторское сообщество призывает правительство приглашать нас, чтобы мы принимали участие в разработке таких инструментов». #мнение

@rusipoteka | @IpoProfi

Please open Telegram to view this post

VIEW IN TELEGRAM

Она уточнила, что за время действия программы маткапиталом воспользовались 14 млн человек, 9 млн потратили его на жилье.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Деньги и песец

Цена вопроса – мы попросили ув. Михаила Хорькова @reburg, прокомментировать данные о расходах правительства на субсидирование процентных ставок по льготным кредитам в 2023 году. Вот его комментарий:

В 2023 году на эти цели правительство направило 460 млрд. рублей. В 2024 году сумма должна быть выше, так как разрыв между рыночными и льготными ставками на протяжении всего года будет больше.

Много это или мало?

Озвученная цифра – почти половина бюджета Санкт-Петербурга, примерно 7 бюджетов Екатеринбурга.

На указанную сумму можно было бы купить около 4 млн. кв. м жилья по рыночным ценам или построить около 6 млн. кв. м.

Напомним, что ввод многоквартирного жилья по всей стране в 2023 году составил около 51,8 млн. кв. м. Это максимальный показатель, но он лишь на 1,7 млн. кв. м превышает предыдущий пик 2015 года.

Можно ли иначе распорядиться такими бюджетными средствами для развития рынка жилья в стране.

Можно.

Но проблема в том, что в сложившейся модели участникам процесса был нужен мгновенный эффект. Льготная ипотека давала его.

Но за последствия принятых ранее решений приходится платить лишь сейчас. Расходы бюджета на поддержание рынка жилья стремительно выросли после роста ключевой ставки.

Льготное кредитование на этом фоне лишь ускорилось. А чем больше льготных кредитов, тем дольше ЦБ РФ будет вынужден держать ключевую ставку на повышенном уровне. Проблема. Ее масштаб был бы меньше, если бы льготная ипотека выдавались не по фиксированной ставке, а по формуле, учитывающей уровень ключевой.

Такой подход не привел бы к резкой поляризации условий кредитования между первичным и вторичным рынком и сократил бы разрыв в ценах между секторами, вернул рыночную логику в практику принятия решений.

В 2023 году на эти цели правительство направило 460 млрд. рублей. В 2024 году сумма должна быть выше, так как разрыв между рыночными и льготными ставками на протяжении всего года будет больше.

Много это или мало?

Озвученная цифра – почти половина бюджета Санкт-Петербурга, примерно 7 бюджетов Екатеринбурга.

На указанную сумму можно было бы купить около 4 млн. кв. м жилья по рыночным ценам или построить около 6 млн. кв. м.

Напомним, что ввод многоквартирного жилья по всей стране в 2023 году составил около 51,8 млн. кв. м. Это максимальный показатель, но он лишь на 1,7 млн. кв. м превышает предыдущий пик 2015 года.

Можно ли иначе распорядиться такими бюджетными средствами для развития рынка жилья в стране.

Можно.

Но проблема в том, что в сложившейся модели участникам процесса был нужен мгновенный эффект. Льготная ипотека давала его.

Но за последствия принятых ранее решений приходится платить лишь сейчас. Расходы бюджета на поддержание рынка жилья стремительно выросли после роста ключевой ставки.

Льготное кредитование на этом фоне лишь ускорилось. А чем больше льготных кредитов, тем дольше ЦБ РФ будет вынужден держать ключевую ставку на повышенном уровне. Проблема. Ее масштаб был бы меньше, если бы льготная ипотека выдавались не по фиксированной ставке, а по формуле, учитывающей уровень ключевой.

Такой подход не привел бы к резкой поляризации условий кредитования между первичным и вторичным рынком и сократил бы разрыв в ценах между секторами, вернул рыночную логику в практику принятия решений.

Telegram

REBURG

Рост объемов льготного кредитования на фоне повышения ключевой ставки и ставок по рыночной ипотеке.

В прошлом году расходы бюджета на компенсацию ставок по «льготной ипотеке» составили 460 млрд. рублей. Дальше – больше.

@REBURG

В прошлом году расходы бюджета на компенсацию ставок по «льготной ипотеке» составили 460 млрд. рублей. Дальше – больше.

@REBURG

Please open Telegram to view this post

VIEW IN TELEGRAM

Ипотека под 1% для отличников стартовала в регионе с 2023 года. Участниками программы могут стать граждане, получившие с 2021 года диплом о высшем образовании с отличием с присвоением квалификации «врач» или «учитель» («преподаватель»).

Господдержка предоставляется в виде субсидирования ставок по жилищным кредитам до уровня 1% в течение 10 лет.

В программе участвуют 7 банков:

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Предполагается, что проценты уменьшат:

Льготу предлагается распространить только на новые займы по госпрограмме.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Циан

Ипотечные квартиры мало отличаются от обычных

Одним из негативных последствий “льготной ипотеки для всех” принято считать резкий рост цен, вызванный покупками жилья инвесторами. Семейная ипотека противопоставляется ей как мера адресной поддержки. На нее сейчас приходится ~40% всех жилищных кредитов, но инвестиционная соствляющая есть и в этих сделках. Покупателем в них является домохозяйство, состоящее минимум из 3 человек, что, казалось бы, должно формировать повышенные требования к метражу и числу комнат приобретаемого жилья. Но квартирография “кредитной” квартиры и жилья, приобретенного за наличные, отличается несущественно.

↪️ Многие сделки по семейной ипотеке приобретаются, в прямом смысле, “на вырост” - и эту студию или однушку планируеься сдавать, пока будет выплачиваться ссуда (частично - на арендные платежи), а ребенок расти.

💬 Алексей Попов, руководитель Циан.Аналитики

Одним из негативных последствий “льготной ипотеки для всех” принято считать резкий рост цен, вызванный покупками жилья инвесторами. Семейная ипотека противопоставляется ей как мера адресной поддержки. На нее сейчас приходится ~40% всех жилищных кредитов, но инвестиционная соствляющая есть и в этих сделках. Покупателем в них является домохозяйство, состоящее минимум из 3 человек, что, казалось бы, должно формировать повышенные требования к метражу и числу комнат приобретаемого жилья. Но квартирография “кредитной” квартиры и жилья, приобретенного за наличные, отличается несущественно.

💬 Алексей Попов, руководитель Циан.Аналитики

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

вице-президент Российской гильдии риэлторов (РГР):

«Сейчас реально сократился платежеспособный спрос, и, скорее всего, он и дальше будет сокращаться, потому что на рынке ничего не изменилось, ключевая ставка по-прежнему достаточно высокая.

Более того, могу сказать, что даже при очень низкой ставке на первичном рынке – 9% – спрос сегодня тоже снизился, как снизилось и количество сделок. Связано это с простым процессом. Очень много сделок по покупке на первичном рынке было связано с продажей недвижимости на вторичном. А поскольку сделок на вторичном рынке не происходит, естественно, в этой ситуации не происходит перетока денежных средств на первичный тоже...

Уже сегодня разница между ценой предложения и ценой реальной сделки – то есть между ценой в объявлении и конечной стоимостью жилплощади – превышает 5%.

Конечно, чем дольше ключевая ставка будет удерживаться на высоком уровне и чем дольше ипотека будет недоступна, тем сильнее будет снижаться спрос. И за этим, естественно, неминуемо последует снижение цен. Разница между ценами предложения и ценами продажи уже сейчас увеличивается в сторону снижения конечной стоимости. Общий объем снижения цен на вторичное жилье, если, например, ключевая ставка не изменится до осени, может составить 5-10%.

Первичный рынок жилья ждут более серьезные потрясения. 1 июля должна закончиться программа льготной ипотеки на квартиры в новостройках... Тем не менее какого-то ажиотажного спроса на ипотеку в этом сегменте мы на рынке сейчас не наблюдаем.

Наверное, накануне завершения этой программы может возникнуть некий ажиотажный интерес, которым захотят воспользоваться застройщики, понизив, скажем, стоимость квадратных метров на проектах, которые они продают, понимая, что нужно вскочить на подножку уходящего паровоза. Потому что если люди не покупают под 9%, то под 16% они точно не купят такой же объект. Поэтому, на мой взгляд, на первичном рынке положение будет ещё более катастрофичным после 1 июля, если программа будет не продлена. Цены могут снизиться на 15-20%». #мнение

@rusipoteka | @IpoProfi

Please open Telegram to view this post

VIEW IN TELEGRAM

«Что касается дифференцированной ставки ипотеки для разных регионов, то сейчас с коллегами из Минстроя и финансового блока правительства мы обсуждаем идею кластеризации по

но не только это. Решение будет найдено».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Об этом рассказал глава комитета ГД по вопросам собственности, земельным и имущественным отношениям Сергей Гаврилов.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Банк возобновил по программе:

в том числе по комбо-ипотеке, по которой субсидирование не требуется. #банки

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Недвижимость РФ 🇷🇺

❗️Новая причина для отказа в ипотеке: алгоритмы нейросетей

Банки стали включать в оценку рисков заемщиков прогноз вероятности личного банкротства. Об этом поведали «Известия» со ссылкой на бюро кредитных историй (БКИ).

Оценивать потенциальное банкротство клиентов банки собираются с помощью нейросетей на основе уже имеющейся информации в НБКИ о более чем 1 млн случаев реальных банкротств. Алгоритмы нейросети будут выявлять в поведении граждан, уже прошедших через процедуру, определенные последовательности событий и комбинации, позволяющие с высокой достоверностью спрогнозировать аналогичные ситуации.

Новшество по прогнозу банкротства сулит как значительное снижение одобряемых чеков, так и увеличение количества отказов по кредитным заявкам на 20-30%. В то же время эксперты не исключают, что на заемщиках с низким риском нововведение может сказаться положительно за счет улучшения условий – к примеру, снижения ставок.

📄 Кстати, о банкротстве: как показывают проверки собственников перед сделкой, у 12 % владельцев недвижимости есть исполнительные производства...

Как не потерять квартиру из-за банкротства бывшего собственника разбирали тут в инфо-карточках!

@realestate_rf

Банки стали включать в оценку рисков заемщиков прогноз вероятности личного банкротства. Об этом поведали «Известия» со ссылкой на бюро кредитных историй (БКИ).

Оценивать потенциальное банкротство клиентов банки собираются с помощью нейросетей на основе уже имеющейся информации в НБКИ о более чем 1 млн случаев реальных банкротств. Алгоритмы нейросети будут выявлять в поведении граждан, уже прошедших через процедуру, определенные последовательности событий и комбинации, позволяющие с высокой достоверностью спрогнозировать аналогичные ситуации.

Новшество по прогнозу банкротства сулит как значительное снижение одобряемых чеков, так и увеличение количества отказов по кредитным заявкам на 20-30%. В то же время эксперты не исключают, что на заемщиках с низким риском нововведение может сказаться положительно за счет улучшения условий – к примеру, снижения ставок.

Как не потерять квартиру из-за банкротства бывшего собственника разбирали тут в инфо-карточках!

@realestate_rf

Please open Telegram to view this post

VIEW IN TELEGRAM