Время покупать в кризис? Разберемся, на что можно делать ставку.

Мировые фондовые рынки тяжело переживают последствия пандемии, все плюс-минус “в красной зоне”. Многие в панике, однако подобные кризисы могут стать удачной buying opportunity, особенно учитывая, что для некоторых отраслей пандемия создаёт почву для роста. Недаром старина Уоррен Баффет говорил: “Бойтесь, когда другие проявляют жадность. Будьте жадными, когда другие боятся”.

Одним из перспективных секторов может стать онлайн-обучение (или уже становится, как хотите). Ребята из нашей портфельной компании @itifunds как раз подогнали для меня отличную аналитику по #1 компании из этого сегмента – Coursera, я еще читал короткую заметку EU Startups про то, где и чему можно обучаться на карантине.

Давайте разбираться:

1. Coursera - это крупнейшая образовательная платформа с аудиторией 48 млн человек (2х больше, чем у конкурентов). А объём глобального рынка обучения взрослых составляет ~$2 трлн и к 2030 достигнет $19 трлн (20.6% CAGR).

2. Сейчас платформа дает временный бесплатный доступ к большинству своих курсов. А ведь в партнерах у нее ведущие мировые университеты: Stanford, Princeton, Columbia, Rice, Harvard и др.

3. Coursera может быть отличным IPO начала 2021 в отличие от большинства проедающих VC деньги стартапов. Она сейчас активно пользуется моментом и разгоняется, но к тому моменту еще планирует выйти в прибыльность. При этом выручка известна, в 2018 году она составила $142 млн (+48% c 2017), а в 2019 году выросла на 31% и составила $186 млн.

4. Компания уже привлекла более $300 млн от VC в 5-ти раундах, в рамках последнего оценка превысила $1.5 млрд. Наши ребята из @itifunds считают, что капитализация Coursera может превысить $3 млрд. в рамках IPO. Средняя доходность unicorn-IPOs в 2019 году в первый день после IPO составила 16.7% (по данным аналитической компании Bernstein), ну даже если без этого, то в теории можно заработать 2х на инвестиции.

5. Почему я это говорю? В рамках ITI Funds уже с прошлого года работает pre-IPO платформа, на которой подобные кейсы рассматривают инвесторы, работающие с ITI Funds. Уверен, что многие работали с бизнес-брокерами, которые предлагают купить “every single pre-IPO”, но на ITI Funds вы никогда бы не нашли, например, WeWork или Uber. Но нишевые истории – это как раз то, за чем ребята следят более пристально. Подписывайтесь на их каналы @itifunds и @itifunds_ru.

@proVenture

https://bit.ly/2xDOepq

#trends #edutech #unicorns

Мировые фондовые рынки тяжело переживают последствия пандемии, все плюс-минус “в красной зоне”. Многие в панике, однако подобные кризисы могут стать удачной buying opportunity, особенно учитывая, что для некоторых отраслей пандемия создаёт почву для роста. Недаром старина Уоррен Баффет говорил: “Бойтесь, когда другие проявляют жадность. Будьте жадными, когда другие боятся”.

Одним из перспективных секторов может стать онлайн-обучение (или уже становится, как хотите). Ребята из нашей портфельной компании @itifunds как раз подогнали для меня отличную аналитику по #1 компании из этого сегмента – Coursera, я еще читал короткую заметку EU Startups про то, где и чему можно обучаться на карантине.

Давайте разбираться:

1. Coursera - это крупнейшая образовательная платформа с аудиторией 48 млн человек (2х больше, чем у конкурентов). А объём глобального рынка обучения взрослых составляет ~$2 трлн и к 2030 достигнет $19 трлн (20.6% CAGR).

2. Сейчас платформа дает временный бесплатный доступ к большинству своих курсов. А ведь в партнерах у нее ведущие мировые университеты: Stanford, Princeton, Columbia, Rice, Harvard и др.

3. Coursera может быть отличным IPO начала 2021 в отличие от большинства проедающих VC деньги стартапов. Она сейчас активно пользуется моментом и разгоняется, но к тому моменту еще планирует выйти в прибыльность. При этом выручка известна, в 2018 году она составила $142 млн (+48% c 2017), а в 2019 году выросла на 31% и составила $186 млн.

4. Компания уже привлекла более $300 млн от VC в 5-ти раундах, в рамках последнего оценка превысила $1.5 млрд. Наши ребята из @itifunds считают, что капитализация Coursera может превысить $3 млрд. в рамках IPO. Средняя доходность unicorn-IPOs в 2019 году в первый день после IPO составила 16.7% (по данным аналитической компании Bernstein), ну даже если без этого, то в теории можно заработать 2х на инвестиции.

5. Почему я это говорю? В рамках ITI Funds уже с прошлого года работает pre-IPO платформа, на которой подобные кейсы рассматривают инвесторы, работающие с ITI Funds. Уверен, что многие работали с бизнес-брокерами, которые предлагают купить “every single pre-IPO”, но на ITI Funds вы никогда бы не нашли, например, WeWork или Uber. Но нишевые истории – это как раз то, за чем ребята следят более пристально. Подписывайтесь на их каналы @itifunds и @itifunds_ru.

@proVenture

https://bit.ly/2xDOepq

#trends #edutech #unicorns

EU-Startups

5 of the best online learning platforms to explore during quarantine

The recent global Coronavirus pandemic is changing business, work and life as we know it. It could be one of the most significant events of the decade as the ongoing outbreak has provisionally put an end to our busy, social and professional lives. As much…

❗️Есть у меня тут EdTech проекты? Подайте заявку на вступление в рейтинг топовых проектов.

EdCrunch запускает рейтинг лучших стартапов в области EdTech в России и СНГ. Рейтинг будет готовиться совместно с HolonIQ (что добавляет ему международного credibility).

Подать заявку можно тут: https://holoniq.typeform.com/to/rOLJTEZv

Удачи!

@proVenture

#оффтоп #edutech

EdCrunch запускает рейтинг лучших стартапов в области EdTech в России и СНГ. Рейтинг будет готовиться совместно с HolonIQ (что добавляет ему международного credibility).

Подать заявку можно тут: https://holoniq.typeform.com/to/rOLJTEZv

Удачи!

@proVenture

#оффтоп #edutech

Typeform

EdTech 50 Россия и СНГ 2020

Превратите сбор данных в опыт работы с Typeform. Создавайте красивые онлайн-формы, опросы, викторины и многое другое. Попробуйте бесплатно.

Глобальные венчурные проекты в EduTech подняли за 7 мес. 2020 года $4.1 млрд.

Интересная заметка от Crunchbase. Что же получается? За 7 месяцев 2020 года стартапы подняли на 58% больше, чем в том же периоде 2019 года. Это объяснимо, интереса к этому стало в разы больше. Пандемия, рост онлайн образования. Проекты из каждого утюга. Так?

Именно так, но:

1/ Количество сделок упало стремительно – более чем на 25% по сравнению с тем же периодом 2019 года и на целых 35% по сравнению с 2018 годом.

2/ в том же 2018 году за аналогичную часть года привлекли $4 млрд. Столько же!

Так почему же такой пик ожиданий? Да потому что выстреливают крупные американские проекты. Пик сделок в США пришелся не на 2018 год, а на 2015 год! После этого все было распределено по географии. А сейчас, получается, что крупные американские игроки поднимают огромные деньги (рост же в кризис), а остальной мир и, более того, проекты на ранних стадиях, сильно проваливаются.

Информация на подумать, если захотите запустить очередную платформу для изучения английского языка.

@proVenture

https://news.crunchbase.com/news/back-to-school-edtech-vc-funding-reaches-4-1b-so-far-this-year/

#research #edutech

Интересная заметка от Crunchbase. Что же получается? За 7 месяцев 2020 года стартапы подняли на 58% больше, чем в том же периоде 2019 года. Это объяснимо, интереса к этому стало в разы больше. Пандемия, рост онлайн образования. Проекты из каждого утюга. Так?

Именно так, но:

1/ Количество сделок упало стремительно – более чем на 25% по сравнению с тем же периодом 2019 года и на целых 35% по сравнению с 2018 годом.

2/ в том же 2018 году за аналогичную часть года привлекли $4 млрд. Столько же!

Так почему же такой пик ожиданий? Да потому что выстреливают крупные американские проекты. Пик сделок в США пришелся не на 2018 год, а на 2015 год! После этого все было распределено по географии. А сейчас, получается, что крупные американские игроки поднимают огромные деньги (рост же в кризис), а остальной мир и, более того, проекты на ранних стадиях, сильно проваливаются.

Информация на подумать, если захотите запустить очередную платформу для изучения английского языка.

@proVenture

https://news.crunchbase.com/news/back-to-school-edtech-vc-funding-reaches-4-1b-so-far-this-year/

#research #edutech

{kind=link}

🔥 Coursera опубликовала исследования уровня навыков в разных странах.

Ой какое крутое исследование. Курсера проанализировала данные со своей платформы за последние 12 месяцев и выявила функциональные и отраслевые рейтинги специалистов из конкретных стран.

Посмотрим там на Россию, как что?

-- Бизнес 9 место(!) – это в группе Cutting-edge countries! То есть, в топовой части. США на 17 месте, Великобритания – на 19 месте (обе во второй категории).

-- Технологии: тадам…. Номер 1(!). Беларусь на 2 месте, Украина на 4 месте. США на 37 месте уже в третьей категории.

-- Data Science тоже #1, Беларусь на 8 месте. США на 23 месте во второй категории.

Короче, гайз, мы все с вами такие умные – чего ж мы такие … ?) Но не унывать!

Отчет сам можно скачать тут: https://www.coursera.org/gsi

@proVenture

#research #edutech

Ой какое крутое исследование. Курсера проанализировала данные со своей платформы за последние 12 месяцев и выявила функциональные и отраслевые рейтинги специалистов из конкретных стран.

Посмотрим там на Россию, как что?

-- Бизнес 9 место(!) – это в группе Cutting-edge countries! То есть, в топовой части. США на 17 месте, Великобритания – на 19 месте (обе во второй категории).

-- Технологии: тадам…. Номер 1(!). Беларусь на 2 месте, Украина на 4 месте. США на 37 месте уже в третьей категории.

-- Data Science тоже #1, Беларусь на 8 месте. США на 23 месте во второй категории.

Короче, гайз, мы все с вами такие умные – чего ж мы такие … ?) Но не унывать!

Отчет сам можно скачать тут: https://www.coursera.org/gsi

@proVenture

#research #edutech

{kind=link}

Education In The Post-COVID World: 6 Ways Tech Could Transform How We Teach And Learn.

CB Insights выпустил интересный отчет на тему образования в пост-ковидную эпоху. Компания выделяет 6 трендов, которые изменят подход к получению образования и оказанию образовательных услуг.

1/ Онлайн образование. При этом, не только академическое, но и профессиональное. Удаленное обучение, онлайн образование или виртуальное обучение упоминалось во 2-3 кв. 2020 94 и 105 раз, тогда как последние несколько лет это было 1-2 раза в квартал, не более.

Компании внедряют LMS (Learning Management Systems), сотрудники обучаются онлайн в массовых вариантах, в онлайн выходит и дополнительное образование.

2/ Виртуальная и дополненная реальность в образовании должна привнести реальность в виртуальное обучение. Приятно тут читать про стартап с российскими корнями Mel Science (в каждой секции есть примеры, вы их можете почитать сами, а тут просто про “наших”), который добавляет в химические опыты для детей виртуальную составляющую через Google Cardboard VR set.

3/ Распознавание лиц должно помочь решить проблему внимания учеников. Да, это большая проблема, потому что при всех плюсах онлайн образования, мы не знаем, насколько внимательны ученики, студенты и даже взрослые.

Конечно, распознавание лиц и в целом биометрия должна работать еще и в более классическом аспекте, например, в распознавании больных ОРВИ (с сильным жаром).

4/ Геймификация обучения призвана сделать его интерактивным и также помочь решить проблему внимания. Эта часть рынка оценивалась в $450 млн в 2018 году, но должна вырасти в $1.8 млрд к 2023 году.

5/ Искусственный интеллект (куда же без него) должен облегчить рутинные задачи в обучении (например, делая подсказки), а также персонализировать обучение анализируя данные по всем обучающимся.

Но мне больше нравится рутина – ведь учителя тратят более 50% времени не на взаимодействие с учениками, а на прочие дела (см. график). В общем, проблема тут большая.

6/ Напоследок, умные кампусы с connected девайсами для получения интегрированного образовательного опыта. По опросам CenturyLink, 48% управляющих кампусами считает, что это позволит снизить затраты. Других причин также много.

Сам отчет на [34 страницы] в сообщении ниже.

@proVenture

#edutech #research

CB Insights выпустил интересный отчет на тему образования в пост-ковидную эпоху. Компания выделяет 6 трендов, которые изменят подход к получению образования и оказанию образовательных услуг.

1/ Онлайн образование. При этом, не только академическое, но и профессиональное. Удаленное обучение, онлайн образование или виртуальное обучение упоминалось во 2-3 кв. 2020 94 и 105 раз, тогда как последние несколько лет это было 1-2 раза в квартал, не более.

Компании внедряют LMS (Learning Management Systems), сотрудники обучаются онлайн в массовых вариантах, в онлайн выходит и дополнительное образование.

2/ Виртуальная и дополненная реальность в образовании должна привнести реальность в виртуальное обучение. Приятно тут читать про стартап с российскими корнями Mel Science (в каждой секции есть примеры, вы их можете почитать сами, а тут просто про “наших”), который добавляет в химические опыты для детей виртуальную составляющую через Google Cardboard VR set.

3/ Распознавание лиц должно помочь решить проблему внимания учеников. Да, это большая проблема, потому что при всех плюсах онлайн образования, мы не знаем, насколько внимательны ученики, студенты и даже взрослые.

Конечно, распознавание лиц и в целом биометрия должна работать еще и в более классическом аспекте, например, в распознавании больных ОРВИ (с сильным жаром).

4/ Геймификация обучения призвана сделать его интерактивным и также помочь решить проблему внимания. Эта часть рынка оценивалась в $450 млн в 2018 году, но должна вырасти в $1.8 млрд к 2023 году.

5/ Искусственный интеллект (куда же без него) должен облегчить рутинные задачи в обучении (например, делая подсказки), а также персонализировать обучение анализируя данные по всем обучающимся.

Но мне больше нравится рутина – ведь учителя тратят более 50% времени не на взаимодействие с учениками, а на прочие дела (см. график). В общем, проблема тут большая.

6/ Напоследок, умные кампусы с connected девайсами для получения интегрированного образовательного опыта. По опросам CenturyLink, 48% управляющих кампусами считает, что это позволит снизить затраты. Других причин также много.

Сам отчет на [34 страницы] в сообщении ниже.

@proVenture

#edutech #research

{kind=link}

Первые итоги ковидокризиса на рынке EduTech в России.

Чтобы немного закрыть тему, так сказать, дам еще крайне интересную заметку от Дмитрия Волошина (бизнес-ангел и предприниматель в области EduTech, экс-MailRu). Он ее написал у себя на Facebook и разобрал эффекты влияния и ожидания в отношении ключевых сегментов рынка.

Привожу почти полностью.

1. Детское дополнительное образование. Ни то, ни се. Те, кто перешел весной и летом в онлайн, не получили существенных дивидендов. Наверное, что-то проснется ближе к ноябрю, но там уже и Новый Год. В общем, сегмент весьма чистится, с рынка уходят даже достаточно крупные франшизы.

2. Подготовка к ОГЭ/ЕГЭ. Сложная история. Сместившийся отпуск взрослых сдвинул сезон почти на один месяц. Это больно, потому что бюджеты считались с учетом того, что в сентябре уже будут продажи. Те, кто имел запас прочности и не запаниковал, должны получить выручку в октябре и наверстать упущенное в ноябре. В целом сегмент быстро растет и ковидная история на нем сказалась, скорее, наиболее положительно.

3. Языковые школы. Вот уж где все прет. Сидящие дома взрослые и дети кинулись учить языки. Учить языки стали "по фану", "чтобы размять мозг" и "а чо еще делать-то?". Низкая стоимость услуги, фактически, комодитизация сектора, по ощущениям увеличило трафик раза в полтора. На выручке это тоже сказалось положительно.

4. Дополнительное обучение взрослых, hard skills. Тут вроде бы все отскочило. Был тяжелый май-июль, то все сначала кинулись получать новые профессии на волне страхов о будущих сокращениях. Потом, когда сокращения не случились, все бросились повышать квалификацию. Сейчас в этом секторе начинается высокий сезон, и прогнозы на четвертый квартал скорее оптимистичные. Сентябрь закрылся хорошо.

5. Дополнительное обучение взрослых, soft skills. Все сложно. Переход в онлайн не взлетел от слова совсем. Ожидаемо выяснилось, что обучение софтам требует прямого контакта и весьма существенных эмоциональных усилий с двух сторон. Если сейчас опять все закроют - большей части сегмента придет хана. Нет, не пропадут, перебьются онлайн-конференциями и жизнеутверждающими фоточками в соцсетях. Но ковидокризис этот сегмент откинул лет на пять. И это еще не предел.

6. Образовательные платформы и технологии. Была турбулентная весна. Было дохлое лето. Осень встретила холодно. Вроде бы все рапортуют о росте спроса. Но это не совсем верно. Выросла суета. Резко выросла стоимость продажи просто за счет отработки большего количества непродуктивных контактов. Но впереди сезон "слива денег", так что будет смотреть оптимистично. Следующий год в целом для этого сегмента кажется неплохим в силу низкой базы этого.

7. Создание контента и методический консалтинг. Сегмент потихоньку схлопывается. Стоимость создания курса снижается, а консолидации под крупным игроком не происходит. Лето сегмент продержался на государственных деньгах, сейчас, под Новый Год, пошел традиционный поток заказов. Самый депрессивный сегмент на рынке EdTech немного оживает, но это как сезонная спячка наоборот. Уже в марте, после закрытия контрактов, все вернется на круги своя.

Общее ощущение по всем сегментам: взрывного роста, о котором все мечтали, не произошло. Что-то растет, что-то - падает. Кризис не стимулировал интерес ни к онлайн-образованию, ни к новым технологиям обучения. Люди остались людьми, и вместо изучения маркетинга с гарантированным трудоустройством потребляют ролики на youtube и сериалы в Netflix. А так как платежеспособный спрос продолжает сокращаться, то затягиваем пояса как минимум на год. Думаю, что в следующем сентябре мы увидим слабые ростки надежды на восстановление. Всем хорошего воскресенья и побольше оптимизма. Но умеренного.

Ссылка на саму заметку и на обсуждения в комментариях тут: https://www.facebook.com/DAVoloshin/posts/3546064012121538

@proVenture

#edutech #trends

Чтобы немного закрыть тему, так сказать, дам еще крайне интересную заметку от Дмитрия Волошина (бизнес-ангел и предприниматель в области EduTech, экс-MailRu). Он ее написал у себя на Facebook и разобрал эффекты влияния и ожидания в отношении ключевых сегментов рынка.

Привожу почти полностью.

1. Детское дополнительное образование. Ни то, ни се. Те, кто перешел весной и летом в онлайн, не получили существенных дивидендов. Наверное, что-то проснется ближе к ноябрю, но там уже и Новый Год. В общем, сегмент весьма чистится, с рынка уходят даже достаточно крупные франшизы.

2. Подготовка к ОГЭ/ЕГЭ. Сложная история. Сместившийся отпуск взрослых сдвинул сезон почти на один месяц. Это больно, потому что бюджеты считались с учетом того, что в сентябре уже будут продажи. Те, кто имел запас прочности и не запаниковал, должны получить выручку в октябре и наверстать упущенное в ноябре. В целом сегмент быстро растет и ковидная история на нем сказалась, скорее, наиболее положительно.

3. Языковые школы. Вот уж где все прет. Сидящие дома взрослые и дети кинулись учить языки. Учить языки стали "по фану", "чтобы размять мозг" и "а чо еще делать-то?". Низкая стоимость услуги, фактически, комодитизация сектора, по ощущениям увеличило трафик раза в полтора. На выручке это тоже сказалось положительно.

4. Дополнительное обучение взрослых, hard skills. Тут вроде бы все отскочило. Был тяжелый май-июль, то все сначала кинулись получать новые профессии на волне страхов о будущих сокращениях. Потом, когда сокращения не случились, все бросились повышать квалификацию. Сейчас в этом секторе начинается высокий сезон, и прогнозы на четвертый квартал скорее оптимистичные. Сентябрь закрылся хорошо.

5. Дополнительное обучение взрослых, soft skills. Все сложно. Переход в онлайн не взлетел от слова совсем. Ожидаемо выяснилось, что обучение софтам требует прямого контакта и весьма существенных эмоциональных усилий с двух сторон. Если сейчас опять все закроют - большей части сегмента придет хана. Нет, не пропадут, перебьются онлайн-конференциями и жизнеутверждающими фоточками в соцсетях. Но ковидокризис этот сегмент откинул лет на пять. И это еще не предел.

6. Образовательные платформы и технологии. Была турбулентная весна. Было дохлое лето. Осень встретила холодно. Вроде бы все рапортуют о росте спроса. Но это не совсем верно. Выросла суета. Резко выросла стоимость продажи просто за счет отработки большего количества непродуктивных контактов. Но впереди сезон "слива денег", так что будет смотреть оптимистично. Следующий год в целом для этого сегмента кажется неплохим в силу низкой базы этого.

7. Создание контента и методический консалтинг. Сегмент потихоньку схлопывается. Стоимость создания курса снижается, а консолидации под крупным игроком не происходит. Лето сегмент продержался на государственных деньгах, сейчас, под Новый Год, пошел традиционный поток заказов. Самый депрессивный сегмент на рынке EdTech немного оживает, но это как сезонная спячка наоборот. Уже в марте, после закрытия контрактов, все вернется на круги своя.

Общее ощущение по всем сегментам: взрывного роста, о котором все мечтали, не произошло. Что-то растет, что-то - падает. Кризис не стимулировал интерес ни к онлайн-образованию, ни к новым технологиям обучения. Люди остались людьми, и вместо изучения маркетинга с гарантированным трудоустройством потребляют ролики на youtube и сериалы в Netflix. А так как платежеспособный спрос продолжает сокращаться, то затягиваем пояса как минимум на год. Думаю, что в следующем сентябре мы увидим слабые ростки надежды на восстановление. Всем хорошего воскресенья и побольше оптимизма. Но умеренного.

Ссылка на саму заметку и на обсуждения в комментариях тут: https://www.facebook.com/DAVoloshin/posts/3546064012121538

@proVenture

#edutech #trends

Facebook

Log in to Facebook | Facebook

Log in to Facebook to start sharing and connecting with your friends, family and people you know.

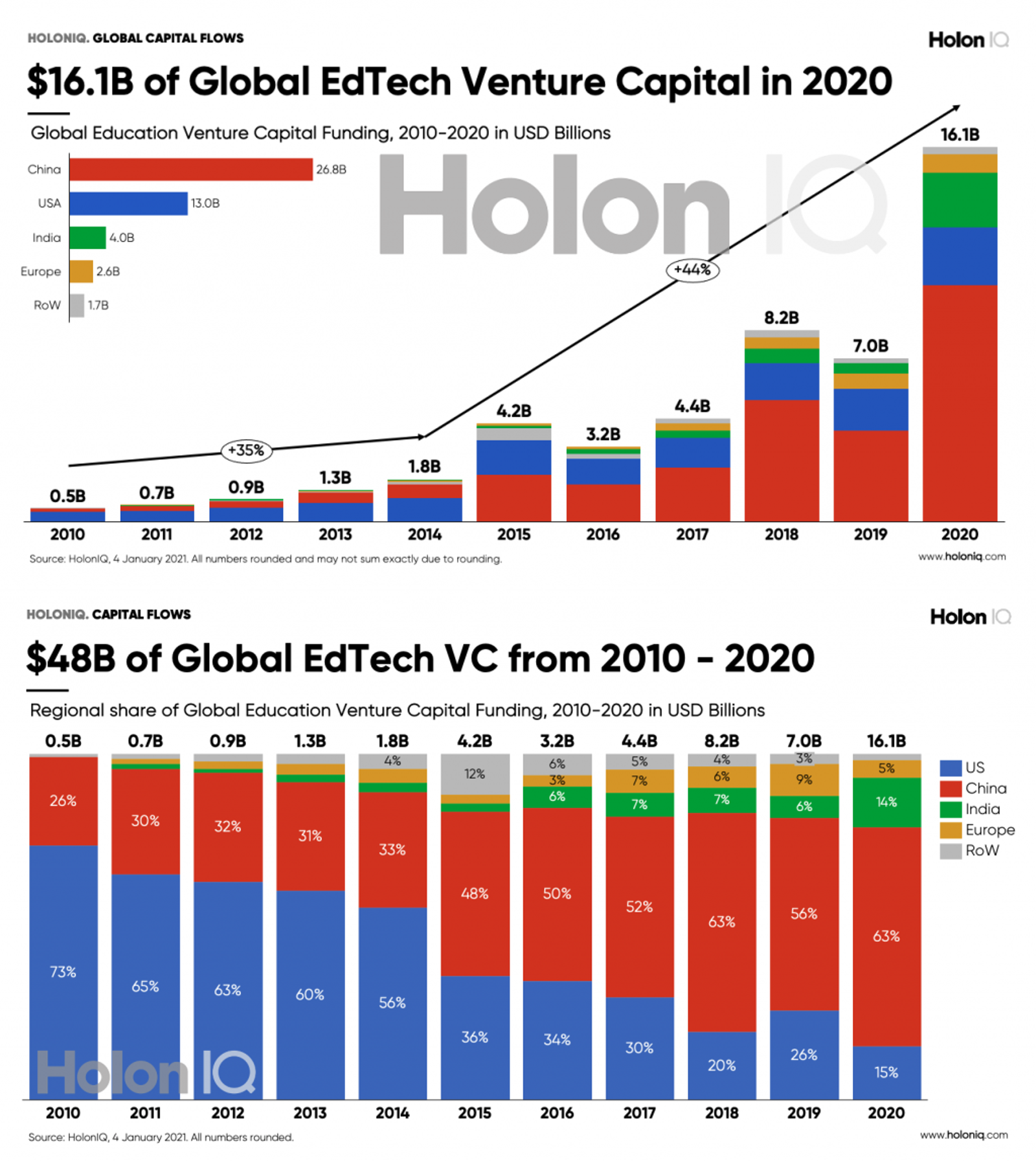

Инвестиции в глобальный EduTech рынок выросли в 2.3 раза до $16.1 млрд в 2020 году.

Holon IQ подбил цифры по инвестициям в онлайн образование в 2020 году. Очень интересная картинка.

1/ Рынок вырос в прошлом году с $7 млрд до $16.1 млрд (это +2.3х к прошлому году). Доля Китая достигла 63% - это повторение рекорда 2018 год.

2/ В прошлом году глобальный рынок упал на 15% как раз за счет того, что Китай упал на 24% и их доля упала до 56% в структуре. Индия, кстати, тоже провалилась на 27% в прошлом году, а в этом выстрелила в 5.4 раз!

3/ США имеет относительно небольшую долю в 2020 году – всего 15%, что составляет примерно $2.5 млрд. Это рост на 33%, но в 2018 году тоже был рост – на 11% и доля увеличилась с 20% до 26%. Но в этом году, как я уже писал – она упала до 15%. Но все за счет роста Китая.

4/ В структуре тоже интересная история – k12 (школьное образование в Китае) закрывает 1/3 всего рынка, а решения для рабочей силы – это 48%. Суб-сектора достаточно диверсифицированны.

5/ При этом, тут тоже ситуация, что поздние стадии доминируют на рынке – почти 55% рынка занимают раунды, привлеченные единорогами.

@proVenture

https://www.holoniq.com/notes/16.1b-of-global-edtech-venture-capital-in-2020/

#research #edutech

Holon IQ подбил цифры по инвестициям в онлайн образование в 2020 году. Очень интересная картинка.

1/ Рынок вырос в прошлом году с $7 млрд до $16.1 млрд (это +2.3х к прошлому году). Доля Китая достигла 63% - это повторение рекорда 2018 год.

2/ В прошлом году глобальный рынок упал на 15% как раз за счет того, что Китай упал на 24% и их доля упала до 56% в структуре. Индия, кстати, тоже провалилась на 27% в прошлом году, а в этом выстрелила в 5.4 раз!

3/ США имеет относительно небольшую долю в 2020 году – всего 15%, что составляет примерно $2.5 млрд. Это рост на 33%, но в 2018 году тоже был рост – на 11% и доля увеличилась с 20% до 26%. Но в этом году, как я уже писал – она упала до 15%. Но все за счет роста Китая.

4/ В структуре тоже интересная история – k12 (школьное образование в Китае) закрывает 1/3 всего рынка, а решения для рабочей силы – это 48%. Суб-сектора достаточно диверсифицированны.

5/ При этом, тут тоже ситуация, что поздние стадии доминируют на рынке – почти 55% рынка занимают раунды, привлеченные единорогами.

@proVenture

https://www.holoniq.com/notes/16.1b-of-global-edtech-venture-capital-in-2020/

#research #edutech

{kind=link}

Три тренда EdTech из Азии, которые стоит подхватить российским компаниям.

Очень прикольная заметка от Андрея Илингина (ЯКласс) на тему того, какие есть тренды в Азии в цифровом образовании. С учетом того, что многие сектора в России повторяют скорее азиатские паттерны, нежели западные, интересно почитать про мысли на тему того, какие темы имеют потенциал развития у нас.

Сразу спойлер, три темы:

1/ Образовательные супер-аппы. Когда у вас платформа для всего, хочешь – высшее образование, а хочешь – курсы по маникюру. Это тот случай, когда есть желание охватить очень широкую аудиторию, при этом также есть возможность сделать такую историю.

2/ Платформы с персональным подходом к образованию. Некоторый коучинг, который позволяет выстраивать оптимальный план обучения. В fintech мы пришли к теме персонализации, почему не прийти к этому в образовании?

3/ Сервисы для live-обучения. Все просто – зачем стримить в Instagram, если будет платформа, где можно это будет сделать удобнее. У нас распространено микро-обучение и массовое обучение каким-то отдельным навыкам, поэтому такая тема может прижиться.

@proVenture

https://rb.ru/opinion/edtech-trends-asia

#edutech

Очень прикольная заметка от Андрея Илингина (ЯКласс) на тему того, какие есть тренды в Азии в цифровом образовании. С учетом того, что многие сектора в России повторяют скорее азиатские паттерны, нежели западные, интересно почитать про мысли на тему того, какие темы имеют потенциал развития у нас.

Сразу спойлер, три темы:

1/ Образовательные супер-аппы. Когда у вас платформа для всего, хочешь – высшее образование, а хочешь – курсы по маникюру. Это тот случай, когда есть желание охватить очень широкую аудиторию, при этом также есть возможность сделать такую историю.

2/ Платформы с персональным подходом к образованию. Некоторый коучинг, который позволяет выстраивать оптимальный план обучения. В fintech мы пришли к теме персонализации, почему не прийти к этому в образовании?

3/ Сервисы для live-обучения. Все просто – зачем стримить в Instagram, если будет платформа, где можно это будет сделать удобнее. У нас распространено микро-обучение и массовое обучение каким-то отдельным навыкам, поэтому такая тема может прижиться.

@proVenture

https://rb.ru/opinion/edtech-trends-asia

#edutech

rb.ru

Три тренда EdTech из Азии, которые стоит подхватить российским компаниям | Rusbase

Супераппы, персональный подход к обучению, стриминг-платформы

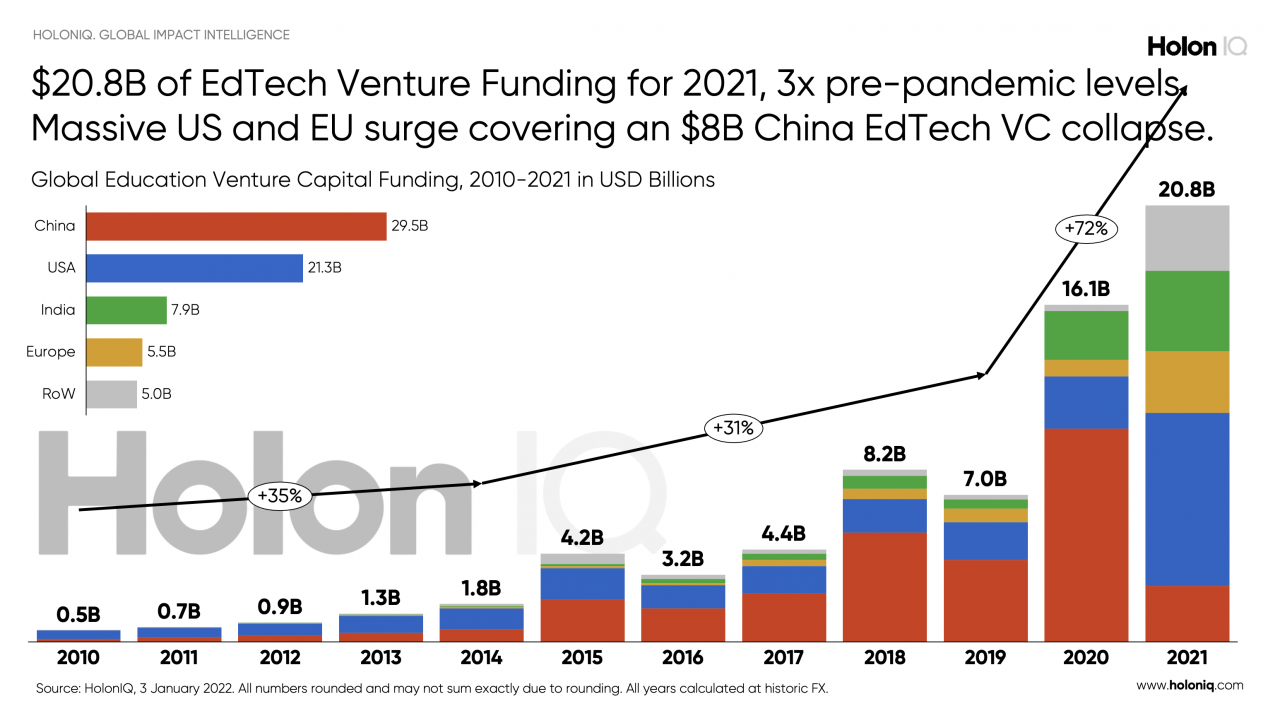

Глобальные инвестиции в EduTech стартапы выросли на 29% до $20.8B.

Обратил внимание недавно на заметку от HolonIQ, они посчитали венчурные инвестиции в образовательные стартапы. Вообще очень интересный сегмент, вроде бы большой, а по сути был одним из немногих крупных сегментов, где Китай доминировал глобально и США и близко не было.

Почему рост на 29%? Я бы сказал – только на 29%. Да потому, что Китай сильно упал, а остальной рынок вырос в 3х и перекрыл падение в поднебесной.

Итак, коротко:

– Всего $20.8B (+29%)

– Китай $2.7B (-74%)

– Остальной мир, кроме Китая $18.1B (рост в 3.1x)

– США $8.3B (рост 3.3х)

– Европа $3.0B (рост 3.8x)

– Индия $3.8B (+65%)

@proVenture

https://www.holoniq.com/notes/global-edtech-venture-capital-report-full-year-2021/

#edutech #research

Обратил внимание недавно на заметку от HolonIQ, они посчитали венчурные инвестиции в образовательные стартапы. Вообще очень интересный сегмент, вроде бы большой, а по сути был одним из немногих крупных сегментов, где Китай доминировал глобально и США и близко не было.

Почему рост на 29%? Я бы сказал – только на 29%. Да потому, что Китай сильно упал, а остальной рынок вырос в 3х и перекрыл падение в поднебесной.

Итак, коротко:

– Всего $20.8B (+29%)

– Китай $2.7B (-74%)

– Остальной мир, кроме Китая $18.1B (рост в 3.1x)

– США $8.3B (рост 3.3х)

– Европа $3.0B (рост 3.8x)

– Индия $3.8B (+65%)

@proVenture

https://www.holoniq.com/notes/global-edtech-venture-capital-report-full-year-2021/

#edutech #research

{kind=link}