🌍 Venture capital and the international relocation of startups.

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

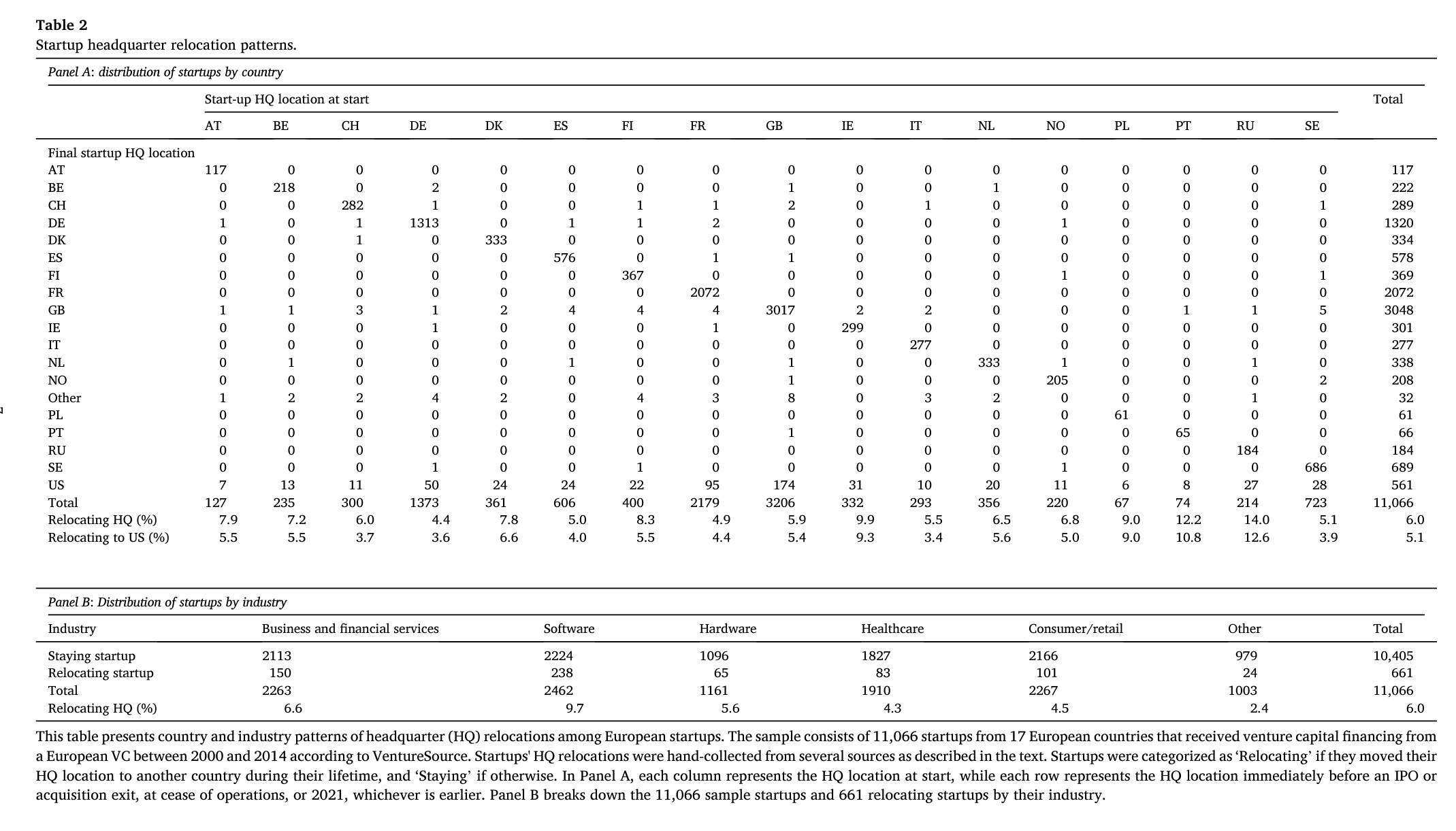

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

{kind=link}

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

{kind=link}

The SaaS Series A traffic jam.

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

{kind=link}

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

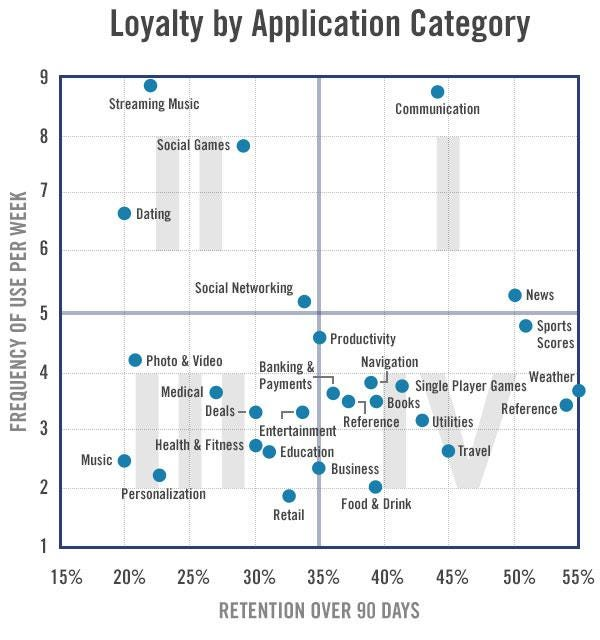

Loyalty by Application Category.

Прикольный график из эссе Andrew Chen (a16z), который показывает 90D retention по различным категориям приложений и частоту использования. Получились квадранты.

1/ В самом топовом квадранте всего 2 категории:

▪️Communication;

▪️News;

🔹Причем Communication вверху с большим отрывом.

2/ Хуже всего в самом плохом квадранте:

▫️Music;

▫️Personalization.

👉 Ссылка на статью Эндрю: https://andrewchen.substack.com/p/10-years-after-growth-hacking

@proVenture

#trends #benchmarks

Прикольный график из эссе Andrew Chen (a16z), который показывает 90D retention по различным категориям приложений и частоту использования. Получились квадранты.

1/ В самом топовом квадранте всего 2 категории:

▪️Communication;

▪️News;

🔹Причем Communication вверху с большим отрывом.

2/ Хуже всего в самом плохом квадранте:

▫️Music;

▫️Personalization.

👉 Ссылка на статью Эндрю: https://andrewchen.substack.com/p/10-years-after-growth-hacking

@proVenture

#trends #benchmarks

{kind=link}

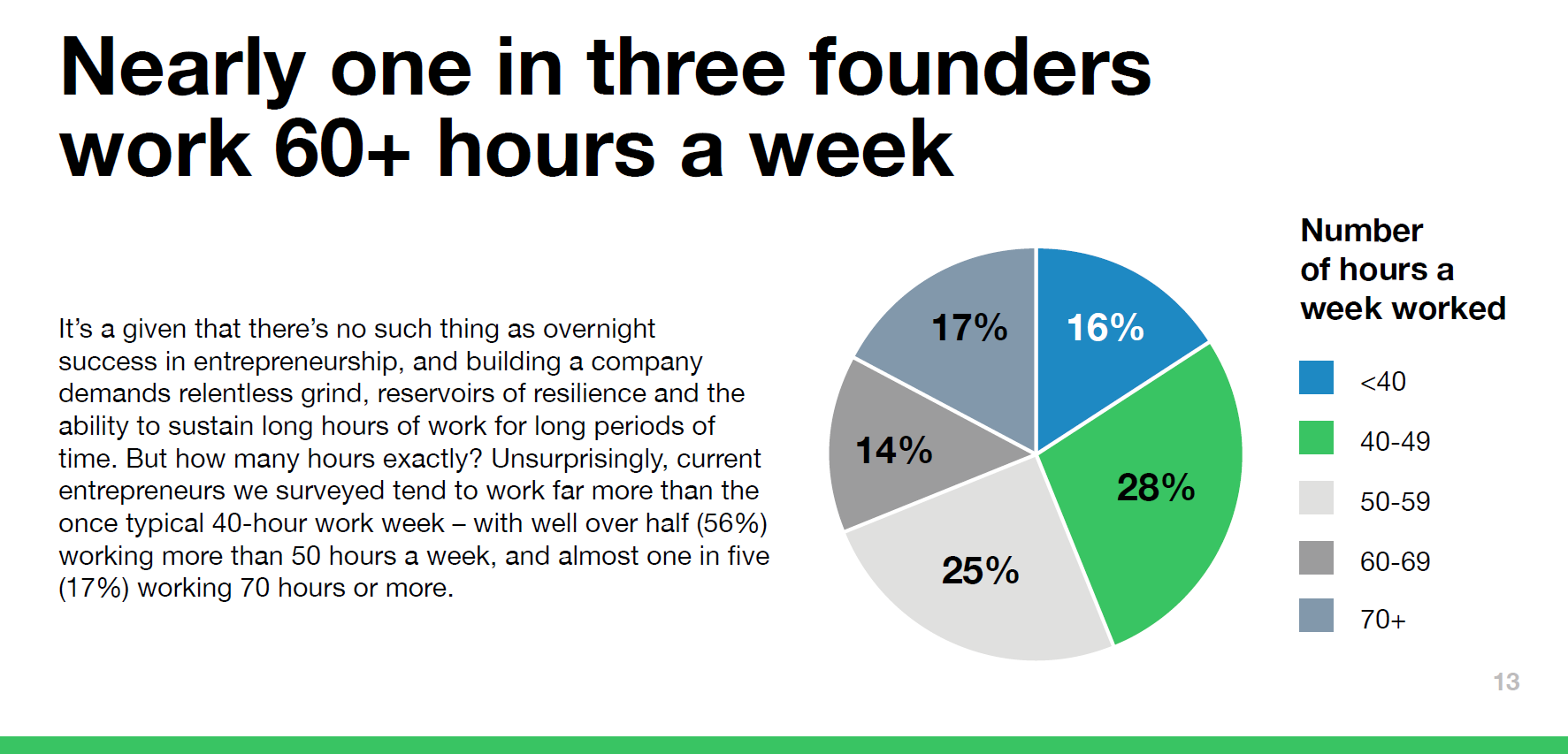

Сколько часов в неделю работает основатель стартапа?

Информация из недавнего отчета 2024 State of Innovation Survey от Techstars, который они проводили среди своих портфельных компаний (1,550 ответов среди более чем 4,400).

1/ Итак, сколько фаундеры работают в неделю?

▪️<40: 16%;

▪️40-49: 28%;

▪️50-59: 25%;

▪️60-69: 14%;

▪️70+: 17%.

🔹Ничего удивительного в том, что 84% фаундеров работают больше средней 40-часовой рабочей недели;

🔹31% основателей работают больше 60 часов в неделю (предположительно, больше 12 часов в течение 5 рабочих дней);

🔹Но самая популярная группа – 40-49 часов в неделю, то есть, относительно небольшая переработка.

2/ Какие еще прикольные данные есть в отчете?

▪️76% стартапов хотя бы сколько-то оптимистичны по тому, как завершится 2024 год для стартапов;

▪️60% отметили своей основной проблемой доступ к капиталу;

▪️56% предпринимателей испытывали “high stress” в 2023 году;

▪️55% фаундеров отметили, что хотя бы один их сотрудник ушел, чтобы основать свой стартап, 5% фаундеров отметили, что таких человек 10 и более;

▪️42% отметили, что deep tech это самый инновационный сектор стартапов;

▪️41% отметили, что разрабатывают AI как движок бизнеса, 33% - enablers;

▪️40% уверены, что рынок tech M&A вернется в этом году, только 17% так говорят про рынок IPO;

▪️38% работают в гибридном формате офис-дом (ожидается 59% через 5 лет);

▪️34% фаундеров метят в strategic sale, 30% хотят остаться частными и независимыми, 15% хотят на IPO.

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://accelerate.techstars.com/state-of-innovation-2024

@proVenture

#research #trends #accelerators

Информация из недавнего отчета 2024 State of Innovation Survey от Techstars, который они проводили среди своих портфельных компаний (1,550 ответов среди более чем 4,400).

1/ Итак, сколько фаундеры работают в неделю?

▪️<40: 16%;

▪️40-49: 28%;

▪️50-59: 25%;

▪️60-69: 14%;

▪️70+: 17%.

🔹Ничего удивительного в том, что 84% фаундеров работают больше средней 40-часовой рабочей недели;

🔹31% основателей работают больше 60 часов в неделю (предположительно, больше 12 часов в течение 5 рабочих дней);

🔹Но самая популярная группа – 40-49 часов в неделю, то есть, относительно небольшая переработка.

2/ Какие еще прикольные данные есть в отчете?

▪️76% стартапов хотя бы сколько-то оптимистичны по тому, как завершится 2024 год для стартапов;

▪️60% отметили своей основной проблемой доступ к капиталу;

▪️56% предпринимателей испытывали “high stress” в 2023 году;

▪️55% фаундеров отметили, что хотя бы один их сотрудник ушел, чтобы основать свой стартап, 5% фаундеров отметили, что таких человек 10 и более;

▪️42% отметили, что deep tech это самый инновационный сектор стартапов;

▪️41% отметили, что разрабатывают AI как движок бизнеса, 33% - enablers;

▪️40% уверены, что рынок tech M&A вернется в этом году, только 17% так говорят про рынок IPO;

▪️38% работают в гибридном формате офис-дом (ожидается 59% через 5 лет);

▪️34% фаундеров метят в strategic sale, 30% хотят остаться частными и независимыми, 15% хотят на IPO.

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://accelerate.techstars.com/state-of-innovation-2024

@proVenture

#research #trends #accelerators

{kind=link}

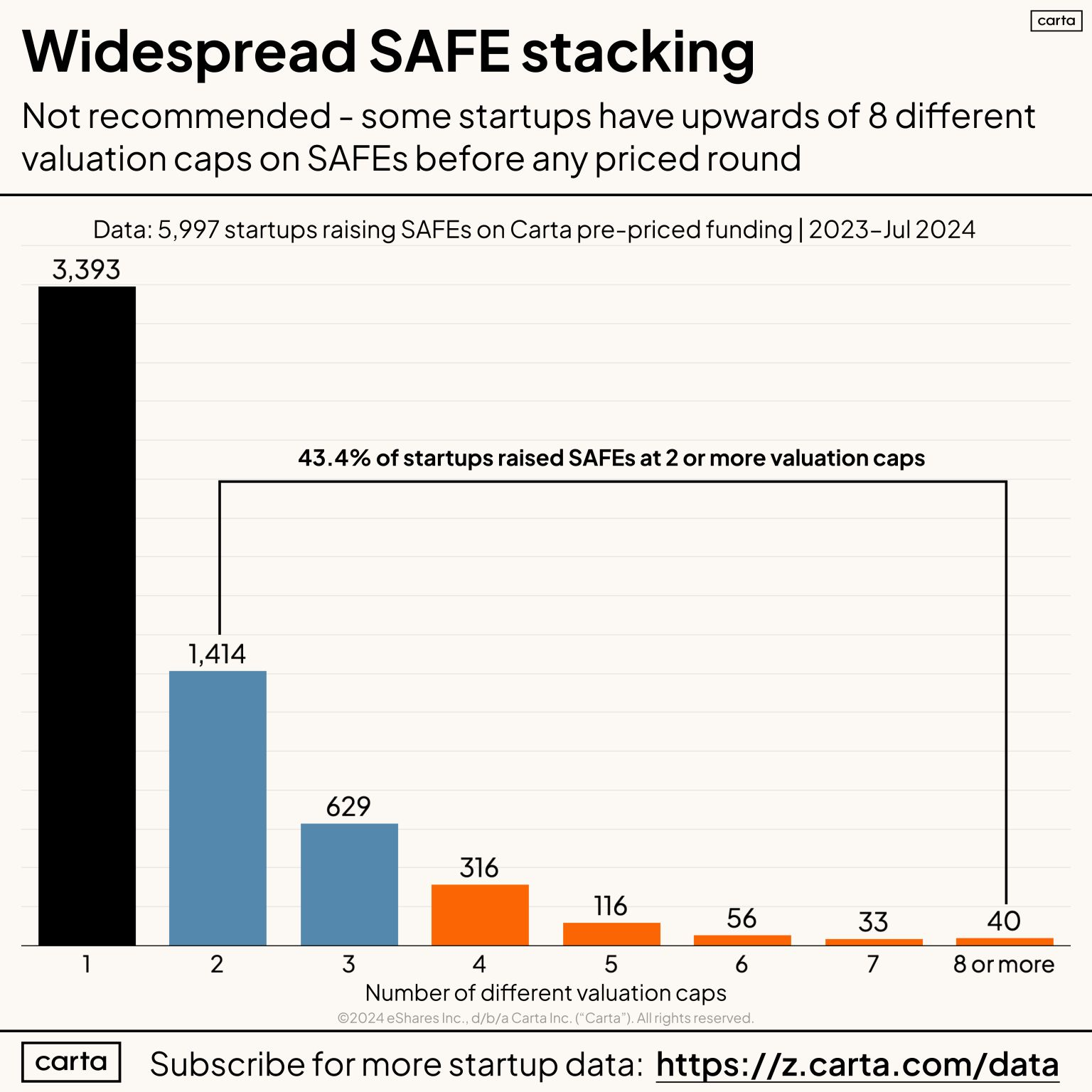

😳 Насколько часто стартапы привлекают SAFEs с разными оценками? Невероятно часто!

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

{kind=link}

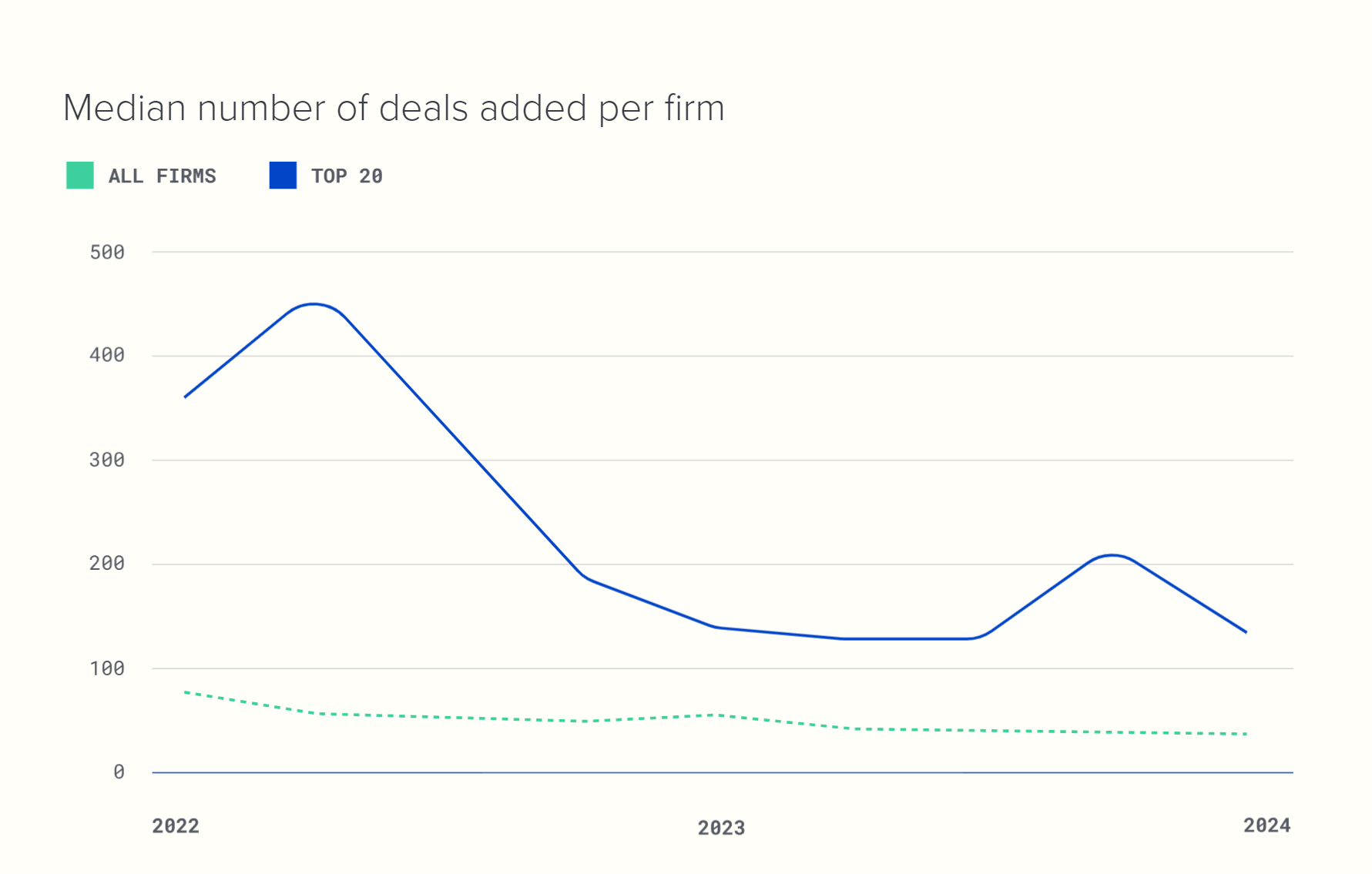

Насколько сократилась активность VC фондов в 2023-2024 году?

Одна из самых популярных CRM систем для венчурных фондов Affinity в кой-то веки выпустила действительно любопытный отчет – а все потому, что они сфокусировались на данных, которые у них как у CRM есть в избытке, а именно данных по лидам и коммуникациям.

💡Один любопытный инсайт: сколько по медиане добавляют новых сделок в CRM венчурные фирмы? Снижение с пика за пару лет.

▪️Топ-20 VC фирмы: ~450 (2Q’22) => 🔴 120 сделок (1Q’24);

▪️Все: ~90 (1Q’22) => 🔴 ~40 (1Q’24).

🔹Получается, падение с пика для топовых в ~4x, а для остальных в ~2x. А еще топовые имеют в ~3х больше новых сделок в воронке;

🔹Общий вывод – активность упала в 2-4 раза!

Остальные наблюдения:

1/ Воронка по кварталам за 2023 год выглядит следующим образом:

▪️Топ-20 VC: ~140 (1Q’23) => 🟡 ~130 (2Q’23) => 🟡 ~125 (3Q’23) => 🟢 ~210 (4Q’23) => 🔴 ~120 (1Q’24).

▪️Все: ~55 (1Q’23) => 🟡 ~45 (2Q’23) => 🟡 ~40 (3Q’23) => ⚪️ ~40 (4Q’23) => ⚪️ ~40 (1Q’24).

🔹У топовых VC за последнее время всегда кратно больше сделок, чем у остальных. И локальный пик добавления сделок был в 4К 2023 года.

2/ В основном средние VC фирмы (6-20 сотрудников) используют 4-6 data sources для анализа новых сделок и DD.

3/ В среднем венчурные фирмы добавляют столько контактов в квартал (1Q’24):

▪️Топ-20 VC: ~45;

▪️Все: ~40.

🔹Тренд нисходящий 🔴 – тоже следствие снижения активности.

4/ В среднем венчурные фирмы направляют и получают столько имейлов в квартал (1Q’24):

▪️Топ-20 VC: ~1,850;

▪️Все: ~1,250.

🔹Тренд восходящий 🟢 – скорее всего, свидетельство того, что все больше стартапов в холодную обращаются за деньгами.

👉 Сам отчет можно прочитать тут: https://www.affinity.co/reports/the-2024-investment-benchmark-report

@proVenture

#benchmarks #trends

Одна из самых популярных CRM систем для венчурных фондов Affinity в кой-то веки выпустила действительно любопытный отчет – а все потому, что они сфокусировались на данных, которые у них как у CRM есть в избытке, а именно данных по лидам и коммуникациям.

💡Один любопытный инсайт: сколько по медиане добавляют новых сделок в CRM венчурные фирмы? Снижение с пика за пару лет.

▪️Топ-20 VC фирмы: ~450 (2Q’22) => 🔴 120 сделок (1Q’24);

▪️Все: ~90 (1Q’22) => 🔴 ~40 (1Q’24).

🔹Получается, падение с пика для топовых в ~4x, а для остальных в ~2x. А еще топовые имеют в ~3х больше новых сделок в воронке;

🔹Общий вывод – активность упала в 2-4 раза!

Остальные наблюдения:

1/ Воронка по кварталам за 2023 год выглядит следующим образом:

▪️Топ-20 VC: ~140 (1Q’23) => 🟡 ~130 (2Q’23) => 🟡 ~125 (3Q’23) => 🟢 ~210 (4Q’23) => 🔴 ~120 (1Q’24).

▪️Все: ~55 (1Q’23) => 🟡 ~45 (2Q’23) => 🟡 ~40 (3Q’23) => ⚪️ ~40 (4Q’23) => ⚪️ ~40 (1Q’24).

🔹У топовых VC за последнее время всегда кратно больше сделок, чем у остальных. И локальный пик добавления сделок был в 4К 2023 года.

2/ В основном средние VC фирмы (6-20 сотрудников) используют 4-6 data sources для анализа новых сделок и DD.

3/ В среднем венчурные фирмы добавляют столько контактов в квартал (1Q’24):

▪️Топ-20 VC: ~45;

▪️Все: ~40.

🔹Тренд нисходящий 🔴 – тоже следствие снижения активности.

4/ В среднем венчурные фирмы направляют и получают столько имейлов в квартал (1Q’24):

▪️Топ-20 VC: ~1,850;

▪️Все: ~1,250.

🔹Тренд восходящий 🟢 – скорее всего, свидетельство того, что все больше стартапов в холодную обращаются за деньгами.

👉 Сам отчет можно прочитать тут: https://www.affinity.co/reports/the-2024-investment-benchmark-report

@proVenture

#benchmarks #trends

{kind=link}

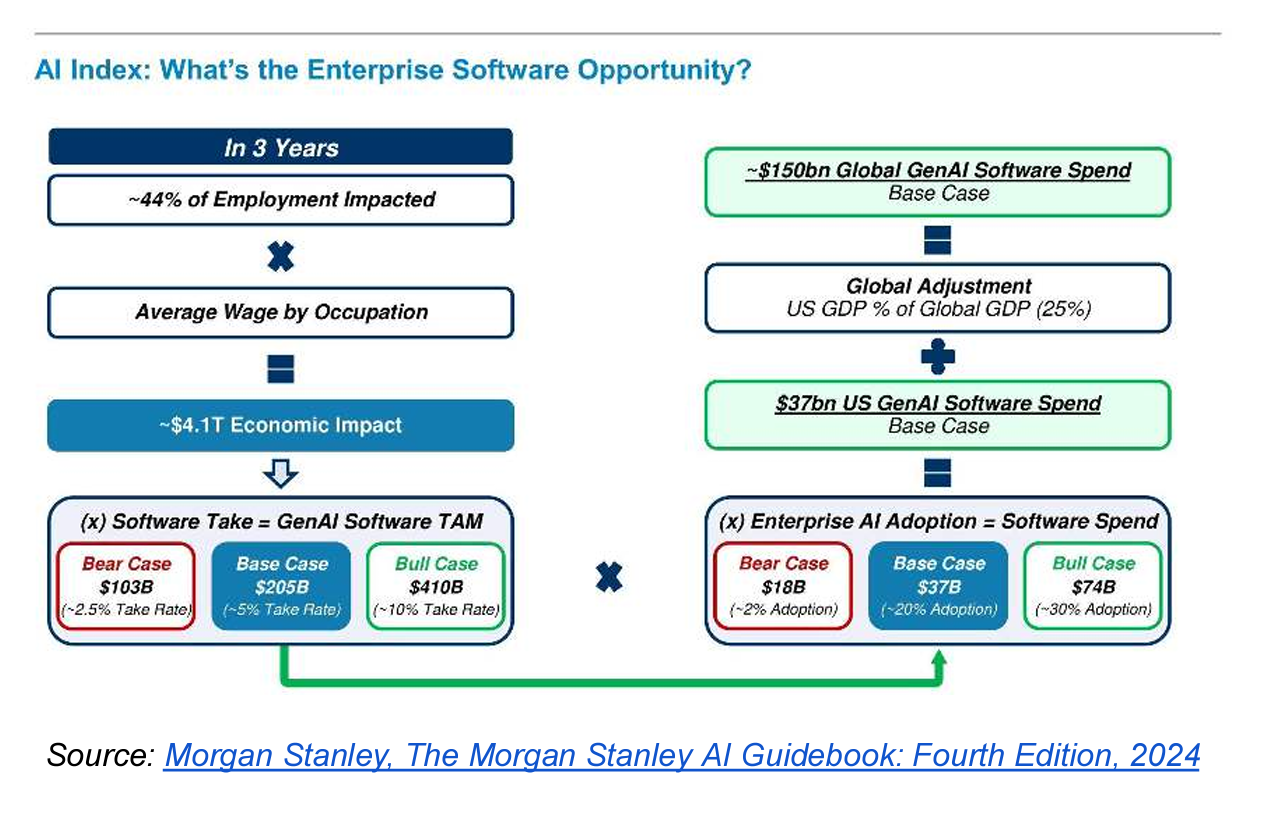

🔥 Morgan Stanley оценил GenAI Software Market в $150B через 3 года.

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

{kind=link}

Y Combinator Bets on New Space Startups.

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Substack

Y Combinator Bets on New Space Startups

Explore our overview of 30+ SpaceTech portfolio companies and learn from the experiences of the world's leading accelerator.

⚖️ Founder Mode – нашумевшее эссе от Пола Грэма.

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

{kind=link}

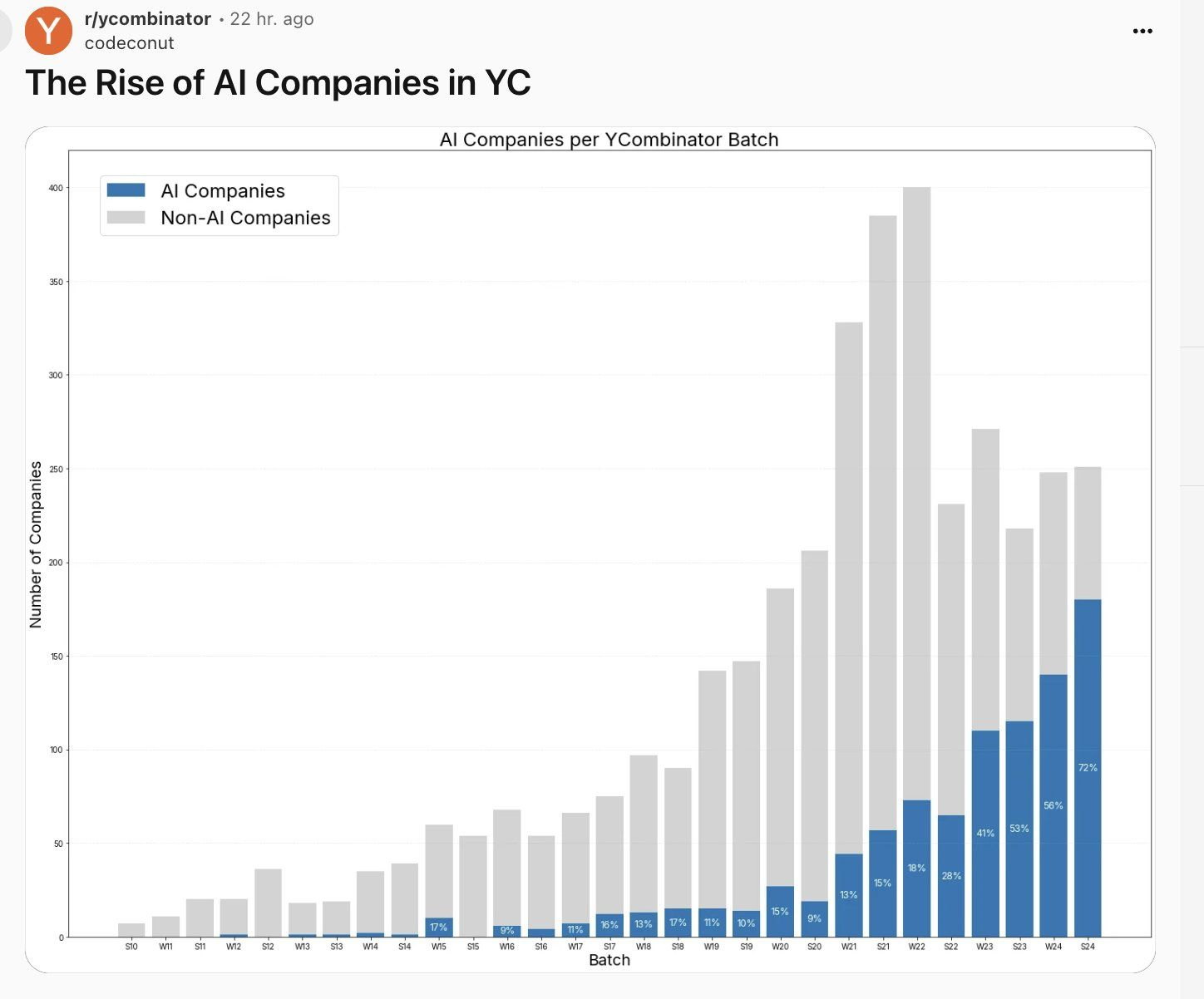

What the AI boom really means for you.

Грег Айзенберг (Late Checkout) сделал график, который отражает наше общее ощущение – AI стартапы заполонили венчурный мир, но теперь мы имеем индикатив, насколько.

1/ Итак, икона глобальной акселерации стартапов Y Combinator имеет вот такую динамику доли AI стартапов в батчах:

▪️YC W13: 1% AI companies;

▪️YC S24: 72% AI companies.

🔹Еще раз – семьдесят два процента!

2/ О том, что это означает для бизнеса, отрасли и предпринимателей, Грег рассуждает в своем посте. Но я приведу цитату, к которой так и хочется присоединиться: “When every company is AI-driven, the AI term becomes meaningless. We've reached that point today.”

3/ Еще одна мысль – понятно, почему YC инвестирует в такие стартапы и пускает их в батчи – инвестирует он немного, у него огромная выборка и огромная диверсификация, и он ищет аутлаер. А вот о том, почему настолько огромные деньги инвестируют VC “постарше”, не до конца знаю.

👉 Подробнее пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7238571970315911168/

@proVenture

#ai #trends

Грег Айзенберг (Late Checkout) сделал график, который отражает наше общее ощущение – AI стартапы заполонили венчурный мир, но теперь мы имеем индикатив, насколько.

1/ Итак, икона глобальной акселерации стартапов Y Combinator имеет вот такую динамику доли AI стартапов в батчах:

▪️YC W13: 1% AI companies;

▪️YC S24: 72% AI companies.

🔹Еще раз – семьдесят два процента!

2/ О том, что это означает для бизнеса, отрасли и предпринимателей, Грег рассуждает в своем посте. Но я приведу цитату, к которой так и хочется присоединиться: “When every company is AI-driven, the AI term becomes meaningless. We've reached that point today.”

3/ Еще одна мысль – понятно, почему YC инвестирует в такие стартапы и пускает их в батчи – инвестирует он немного, у него огромная выборка и огромная диверсификация, и он ищет аутлаер. А вот о том, почему настолько огромные деньги инвестируют VC “постарше”, не до конца знаю.

👉 Подробнее пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7238571970315911168/

@proVenture

#ai #trends

{kind=link}

Why data-driven product decisions are hard (sometimes impossible).

Эссе Эндрю Чена (a16z) часто кажутся очень поверхностными, но конкретно это зацепило тем, что с ключевой идеей я согласен – будучи человеком цифр я понимаю, что они не скажут все и не являются панацеей.

Ключевые идеи, которые понравились:

1/ Проблема заключается в том, что измерения показателей позволяют определить закономерности в них, но не всегда это является той истиной, которую мы ищем. Поиск правды не равен поиску датапоинта.

2/ В чем могут быть причины этих проблем?

▪️Мы измеряем вчерашние данные, а они не всегда предсказывают завтрашнее положение вещей;

▪️Паралич анализа – иногда анализ данных стоит дороже, чем его ценность;

▪️Интуиция быстра, а A/B тесты медленны;

▪️Тирания мажоритариев – иногда для того, чтобы вычленить данные по минорной, но важной для бизнеса группе, нужно собрать еще больше данных, а данные массовой группы “забивают” выводы;

▪️Иногда мы измеряем то, что проще измерить, а не то, что нужно. И мы игнорируем то, что нужно;

▪️Исторические данные могут неверно предсказать будущие тренды (парафраз первого пункта, но повторим);

▪️Корреляция, а не зависимость – иногда на уровне данных видна зависимость, но она в реальности просто случайно. Так случилось, нет причинно-следственной связи;

▪️Некоторые важные вещи нельзя измерить (опять повторение).

3/ Мнение большинства? Тренд опираться на данные сейчас огромен, но иногда можно выиграть, идя именно против тренда.

4/ Data-driven vs data-informed vs data-ignorant. Это очень крутой пассаж – если данные диктуют все, то это data driven, если данные не значат ничего, то это data ignorant. А если данные помогают критическому мышлению, то это data informed. Стремитесь к балансу.

👉 Ссылка на эссе Эндрю для более детального чтения: https://andrewchen.substack.com/p/why-its-so-hard-to-be-data-driven

@proVenture

#trends

Эссе Эндрю Чена (a16z) часто кажутся очень поверхностными, но конкретно это зацепило тем, что с ключевой идеей я согласен – будучи человеком цифр я понимаю, что они не скажут все и не являются панацеей.

Ключевые идеи, которые понравились:

1/ Проблема заключается в том, что измерения показателей позволяют определить закономерности в них, но не всегда это является той истиной, которую мы ищем. Поиск правды не равен поиску датапоинта.

2/ В чем могут быть причины этих проблем?

▪️Мы измеряем вчерашние данные, а они не всегда предсказывают завтрашнее положение вещей;

▪️Паралич анализа – иногда анализ данных стоит дороже, чем его ценность;

▪️Интуиция быстра, а A/B тесты медленны;

▪️Тирания мажоритариев – иногда для того, чтобы вычленить данные по минорной, но важной для бизнеса группе, нужно собрать еще больше данных, а данные массовой группы “забивают” выводы;

▪️Иногда мы измеряем то, что проще измерить, а не то, что нужно. И мы игнорируем то, что нужно;

▪️Исторические данные могут неверно предсказать будущие тренды (парафраз первого пункта, но повторим);

▪️Корреляция, а не зависимость – иногда на уровне данных видна зависимость, но она в реальности просто случайно. Так случилось, нет причинно-следственной связи;

▪️Некоторые важные вещи нельзя измерить (опять повторение).

3/ Мнение большинства? Тренд опираться на данные сейчас огромен, но иногда можно выиграть, идя именно против тренда.

4/ Data-driven vs data-informed vs data-ignorant. Это очень крутой пассаж – если данные диктуют все, то это data driven, если данные не значат ничего, то это data ignorant. А если данные помогают критическому мышлению, то это data informed. Стремитесь к балансу.

👉 Ссылка на эссе Эндрю для более детального чтения: https://andrewchen.substack.com/p/why-its-so-hard-to-be-data-driven

@proVenture

#trends

{kind=link}

🏆 Global VC/Startup Ecosystem Rankings.

Недавняя рассылка от Pitchbook привела к популярной теме – в каких городах (или странах) самая лучшая венчурная или стартап эко-система?

1/ Давайте быстро пробежимся по трем (четырем) источникам:

1️⃣ Pitchbook и его исследование Global VC Ecosystem Rankings: https://pitchbook.com/news/reports/q3-2024-pitchbook-analyst-note-global-vc-ecosystem-rankings

2️⃣ StartupGenome и их рейтинг Global Startup Ecosystem Ranking: https://startupgenome.com/article/global-startup-ecosystem-ranking-2024-top-40

3️⃣ StartupBlink и их исследование The Global Startup Ecosystem Index Report 2024: https://lp.startupblink.com/report/

Почему было написано 4 источника?

4️⃣ Потому что у Pitchbook есть интерактивная таблица с The world’s top startup cities: https://pitchbook.com/news/articles/pitchbook-global-vc-ecosystem-rankings

Рэнкинг там отличается от VC Ecosystem – это забавно и в целом логично, потому что какая-то локация для стартапа может быть лучше, чем для VC и наоборот. Вы можете посмотреть, как оно там по дефолту расположено, а потом отсортировать по Development Score – и тогда получите то, что мы видим в отчете по VC экосистемам.

2/ Давайте сделаем сравнение – возьмем за базу отчет Pitchbook с рейтингом для VC и сравним с ним другие рэнкинги. 🟢 – значит, позиция совпадает, 🟡 – не совпадает, 🔴 – отсутствует в топе базового рейтинга. Возьмем топ-7 городов.

1️⃣ Pitchbook VC:

▪️San Francisco

▪️New York

▪️Beijing

▪️Shanghai

▪️Los Angeles

▪️Boston

▪️London

2️⃣ StartupGenome:

▫️Silicon Valley 🟢

▫️London 🟡

▫️New York City 🟡

▫️Tel Aviv 🔴

▫️Los Angeles 🟢

▫️Boston 🟢

▫️Singapore 🔴

3️⃣ StartupBlink:

▫️San Francisco 🟢

▫️New York 🟢

▫️London 🟡

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Beijing 🟡

▫️Shanghai 🟡

4️⃣ Тот же Pitchbook но про startup cities:

▫️San Francisco 🟢

▫️New York 🟢

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Shanghai 🟡

▫️London 🟡

▫️Tokyo 🔴

3/ Любопытно, что города Китая вклиниваются в верхний топ, если мы говорим о VC эко-системах. Но для стартапов все гораздо менее однородно – Токио, Сингапур и Тель Авив, конечно же, присутствуют. Зато Сан-Франциско (Долина) везде номер 1.

4/ В большинстве рейтингов отсутствует динамика, есть она только в StartupBlink. И там круто видно, кто растет:

🔹Bangalore: 14 (2020) => 8 (2024);

🔹New Deli: 15 (2020) => 11 (2024);

🔹Singapore: 26 (2020) => 16 (2024);

🔹Washington DC: 30 (2020) => 19 (2024);

🔹Shenzhen: n/a (2020) => 18 (2024).

@proVenture

#howtovc #research #trends

Недавняя рассылка от Pitchbook привела к популярной теме – в каких городах (или странах) самая лучшая венчурная или стартап эко-система?

1/ Давайте быстро пробежимся по трем (четырем) источникам:

1️⃣ Pitchbook и его исследование Global VC Ecosystem Rankings: https://pitchbook.com/news/reports/q3-2024-pitchbook-analyst-note-global-vc-ecosystem-rankings

2️⃣ StartupGenome и их рейтинг Global Startup Ecosystem Ranking: https://startupgenome.com/article/global-startup-ecosystem-ranking-2024-top-40

3️⃣ StartupBlink и их исследование The Global Startup Ecosystem Index Report 2024: https://lp.startupblink.com/report/

Почему было написано 4 источника?

4️⃣ Потому что у Pitchbook есть интерактивная таблица с The world’s top startup cities: https://pitchbook.com/news/articles/pitchbook-global-vc-ecosystem-rankings

Рэнкинг там отличается от VC Ecosystem – это забавно и в целом логично, потому что какая-то локация для стартапа может быть лучше, чем для VC и наоборот. Вы можете посмотреть, как оно там по дефолту расположено, а потом отсортировать по Development Score – и тогда получите то, что мы видим в отчете по VC экосистемам.

2/ Давайте сделаем сравнение – возьмем за базу отчет Pitchbook с рейтингом для VC и сравним с ним другие рэнкинги. 🟢 – значит, позиция совпадает, 🟡 – не совпадает, 🔴 – отсутствует в топе базового рейтинга. Возьмем топ-7 городов.

1️⃣ Pitchbook VC:

▪️San Francisco

▪️New York

▪️Beijing

▪️Shanghai

▪️Los Angeles

▪️Boston

▪️London

2️⃣ StartupGenome:

▫️Silicon Valley 🟢

▫️London 🟡

▫️New York City 🟡

▫️Tel Aviv 🔴

▫️Los Angeles 🟢

▫️Boston 🟢

▫️Singapore 🔴

3️⃣ StartupBlink:

▫️San Francisco 🟢

▫️New York 🟢

▫️London 🟡

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Beijing 🟡

▫️Shanghai 🟡

4️⃣ Тот же Pitchbook но про startup cities:

▫️San Francisco 🟢

▫️New York 🟢

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Shanghai 🟡

▫️London 🟡

▫️Tokyo 🔴

3/ Любопытно, что города Китая вклиниваются в верхний топ, если мы говорим о VC эко-системах. Но для стартапов все гораздо менее однородно – Токио, Сингапур и Тель Авив, конечно же, присутствуют. Зато Сан-Франциско (Долина) везде номер 1.

4/ В большинстве рейтингов отсутствует динамика, есть она только в StartupBlink. И там круто видно, кто растет:

🔹Bangalore: 14 (2020) => 8 (2024);

🔹New Deli: 15 (2020) => 11 (2024);

🔹Singapore: 26 (2020) => 16 (2024);

🔹Washington DC: 30 (2020) => 19 (2024);

🔹Shenzhen: n/a (2020) => 18 (2024).

@proVenture

#howtovc #research #trends

{kind=link}

🤖 The agent economy.

Ребята из Felicis Ventures сделали прикольную карту, где представлены лидеры в определенных сегментах и их конкуренты, которые работают в формате AI copilots или autopilots.

1/ Что там есть любопытного?

Три группы:

▪️Горизонтальные решения (не зависят от отрасли)

▪️Вертикальные решения (отраслевые);

▪️Consumer решения.

Примеры компаний и их конкуренты AI copilots:

▫️Salesforce => 11x, Artisan;

▫️Calendly => Blockit AI, Mindy;

▫️Adobe => Jasper

▫️Tableau => Delphina;

▫️Google Translate => DeepL;

▫️Unity => Astrocade;

▫️Zillow => reAlpha;

▫️Expedia => Mindtrip.

В целом список очень залипательный. Категорийные лидеры знакомы, прям так и представляется то, как должны работать заменители.

2/ Что любопытно, так это то, что Felicis указали количество сотрудников в компаниях как прокси их размера. Может быть, они имели ввиду, что конкуренты тоже могут вырасти в большие бизнесы, но выглядит это как то, что copilots выбросят всех этих людей на улицы – немного зловеще.

👉 Ссылка на статью в блоге Felicis: https://www.felicis.com/insight/the-agent-economy

@proVenture

#ai #trends

Ребята из Felicis Ventures сделали прикольную карту, где представлены лидеры в определенных сегментах и их конкуренты, которые работают в формате AI copilots или autopilots.

1/ Что там есть любопытного?

Три группы:

▪️Горизонтальные решения (не зависят от отрасли)

▪️Вертикальные решения (отраслевые);

▪️Consumer решения.

Примеры компаний и их конкуренты AI copilots:

▫️Salesforce => 11x, Artisan;

▫️Calendly => Blockit AI, Mindy;

▫️Adobe => Jasper

▫️Tableau => Delphina;

▫️Google Translate => DeepL;

▫️Unity => Astrocade;

▫️Zillow => reAlpha;

▫️Expedia => Mindtrip.

В целом список очень залипательный. Категорийные лидеры знакомы, прям так и представляется то, как должны работать заменители.

2/ Что любопытно, так это то, что Felicis указали количество сотрудников в компаниях как прокси их размера. Может быть, они имели ввиду, что конкуренты тоже могут вырасти в большие бизнесы, но выглядит это как то, что copilots выбросят всех этих людей на улицы – немного зловеще.

👉 Ссылка на статью в блоге Felicis: https://www.felicis.com/insight/the-agent-economy

@proVenture

#ai #trends

{kind=link}

Топ-50 должностей и профессий, которые можно автоматизировать с помощью AI.

Продолжаем набирать базу статей по автоматизации ручного труда. Авторы исследований делают это через оценку количества людей, которые работают в той или иной должности, выглядит, как будто хотят всех уволить и заменить машинами. Посмотрите на пост на прошлой неделе от Felicis Ventures.

Но сейчас пост в ту же тему от a16z, когда они представляют топ-50 профессий, которые можно будет не заменить (нет-нет), а автоматизировать сначала через а) AI copilots, а потом б) AI agents.

Давайте проведем опрос – нашли себя? Тогда ставьте ❤️, нашли своего друга или сына маминой подруги, ставьте 🔥, чтобы позлорадствовать. Я свою область нашел, это финансовые аналитики, всего их 325,220 человек.

А если серьезно, то это возможность на 25М белых воротничков только в США. Подписка в $20 в месяц (как сейчас на GPT и прочее), это:

25M ✖️ 12m ✖️ $20 per month = $6B

Большая возможность-то!

👉 Читаем чуть больше текста в статье от a16z: https://a16z.com/ai-copilot-ai-agent-white-collar-roles/

@proVenture

#ai #research #trends

Продолжаем набирать базу статей по автоматизации ручного труда. Авторы исследований делают это через оценку количества людей, которые работают в той или иной должности, выглядит, как будто хотят всех уволить и заменить машинами. Посмотрите на пост на прошлой неделе от Felicis Ventures.

Но сейчас пост в ту же тему от a16z, когда они представляют топ-50 профессий, которые можно будет не заменить (нет-нет), а автоматизировать сначала через а) AI copilots, а потом б) AI agents.

Давайте проведем опрос – нашли себя? Тогда ставьте ❤️, нашли своего друга или сына маминой подруги, ставьте 🔥, чтобы позлорадствовать. Я свою область нашел, это финансовые аналитики, всего их 325,220 человек.

А если серьезно, то это возможность на 25М белых воротничков только в США. Подписка в $20 в месяц (как сейчас на GPT и прочее), это:

25M ✖️ 12m ✖️ $20 per month = $6B

Большая возможность-то!

👉 Читаем чуть больше текста в статье от a16z: https://a16z.com/ai-copilot-ai-agent-white-collar-roles/

@proVenture

#ai #research #trends

{kind=link}

🧵 40+ крутых Substack рассылок для software engineers.

Джавин Пол, автор рассылки про Java и разработку под Javarevisited Newsletter, составил список из 40+ рассылок на платформе Substack, которые будут полезны разработчикам.

👉 Ссылка на сам пост Джавина: https://substack.com/@javinpaul/note/c-71467324

Подборка структурирована ужасно, честно говоря, без ссылок, без оформлений, но сама по себе она очень качественная. А проблему оформления давайте решим снизу и приведем все в нормальный вид.

▫️Tech World with Milan: https://newsletter.techworld-with-milan.com

▫️System Design One: https://newsletter.systemdesign.one/

▫️Algo Master: https://blog.algomaster.io/

▫️The Nerd Nook: https://thenerdnook.substack.com/

▫️Tech Talk Weekly: https://techtalksweekly.substack.com/

▫️System Design Classroom: https://newsletter.systemdesignclassroom.com/

▫️Javarevisited (себя Джавин не забыл): https://javarevisited.substack.com/

▫️Techlead Mentor: https://newsletter.techleadmentor.com/

▫️The Husling Engineer: https://thehustlingengineer.substack.com/

▫️Strategize Your Career: https://strategizeyourcareer.com/

▫️Hungry Minds: https://hungrymindsdev.substack.com/

▫️React Java: https://reactjava.substack.com/

▫️The T-Shaped Dev: https://thetshaped.dev/

▫️Packagemain(.)tech: https://packagemain.tech/

▫️Leadership Letters: https://www.leadership-letters.com/

▫️Big Technology: https://www.bigtechnology.com/

▫️ByteByteGo: https://blog.bytebytego.com/

▫️The Pragmatic Engineer: https://newsletter.pragmaticengineer.com/

▫️Engineering Leadership: https://newsletter.eng-leadership.com/

▫️System Design Codex: https://newsletter.systemdesigncodex.com/

▫️The Developing Dev: https://www.developing.dev/

▫️Distributed Systems Made Easy! https://pratikpandey.substack.com/

▫️The Hybrid Hacker: https://hybridhacker.email/

▫️Dev Leader Weekly: https://weekly.devleader.ca/

▫️Brian Bytes: https://codingwithroby.substack.com/

▫️Mind of Writer: https://www.mindofawriter.com/

▫️Engineer’s Codex: https://read.engineerscodex.com/

▫️Coding Challenges: https://codingchallenges.substack.com/

▫️The Caring Techie: https://www.thecaringtechie.com/

▫️Refactoring: https://refactoring.fm/

▫️Level Up Software Engineering: https://levelupsoftwareengineering.substack.com/

▫️System Design: https://arpit.substack.com/t/system-design

▫️Craft Better Software: https://craftbettersoftware.com/

▫️Learn System Design: https://learnsystemdesign.substack.com/

▫️Coding with Intelligence: https://codingwithintelligence.com/

▫️Leading Developers: https://zaidesanton.substack.com/

▫️The Cloud Playbook: https://www.thecloudplaybook.com/

▫️Naina's Tech Newsletter: https://cnaina1601.substack.com/

▫️Devlizioso: https://devlizioso.substack.com/

▫️Computer Science Simplified: https://computersciencesimplified.substack.com/

▫️VuTrinh: https://vutr.substack.com/

▫️Curious Engineer: https://vivekbansal.substack.com/

▫️The Algorithmic Bridge: https://www.thealgorithmicbridge.com/

Вот такая вышла подборка, сохраняйте себе и подписывайтесь.

@proVenture

#trends #оффтоп

Джавин Пол, автор рассылки про Java и разработку под Javarevisited Newsletter, составил список из 40+ рассылок на платформе Substack, которые будут полезны разработчикам.

👉 Ссылка на сам пост Джавина: https://substack.com/@javinpaul/note/c-71467324

Подборка структурирована ужасно, честно говоря, без ссылок, без оформлений, но сама по себе она очень качественная. А проблему оформления давайте решим снизу и приведем все в нормальный вид.

▫️Tech World with Milan: https://newsletter.techworld-with-milan.com

▫️System Design One: https://newsletter.systemdesign.one/

▫️Algo Master: https://blog.algomaster.io/

▫️The Nerd Nook: https://thenerdnook.substack.com/

▫️Tech Talk Weekly: https://techtalksweekly.substack.com/

▫️System Design Classroom: https://newsletter.systemdesignclassroom.com/

▫️Javarevisited (себя Джавин не забыл): https://javarevisited.substack.com/

▫️Techlead Mentor: https://newsletter.techleadmentor.com/

▫️The Husling Engineer: https://thehustlingengineer.substack.com/

▫️Strategize Your Career: https://strategizeyourcareer.com/

▫️Hungry Minds: https://hungrymindsdev.substack.com/

▫️React Java: https://reactjava.substack.com/

▫️The T-Shaped Dev: https://thetshaped.dev/

▫️Packagemain(.)tech: https://packagemain.tech/

▫️Leadership Letters: https://www.leadership-letters.com/

▫️Big Technology: https://www.bigtechnology.com/

▫️ByteByteGo: https://blog.bytebytego.com/

▫️The Pragmatic Engineer: https://newsletter.pragmaticengineer.com/

▫️Engineering Leadership: https://newsletter.eng-leadership.com/

▫️System Design Codex: https://newsletter.systemdesigncodex.com/

▫️The Developing Dev: https://www.developing.dev/

▫️Distributed Systems Made Easy! https://pratikpandey.substack.com/

▫️The Hybrid Hacker: https://hybridhacker.email/

▫️Dev Leader Weekly: https://weekly.devleader.ca/

▫️Brian Bytes: https://codingwithroby.substack.com/

▫️Mind of Writer: https://www.mindofawriter.com/

▫️Engineer’s Codex: https://read.engineerscodex.com/

▫️Coding Challenges: https://codingchallenges.substack.com/

▫️The Caring Techie: https://www.thecaringtechie.com/

▫️Refactoring: https://refactoring.fm/

▫️Level Up Software Engineering: https://levelupsoftwareengineering.substack.com/

▫️System Design: https://arpit.substack.com/t/system-design

▫️Craft Better Software: https://craftbettersoftware.com/

▫️Learn System Design: https://learnsystemdesign.substack.com/

▫️Coding with Intelligence: https://codingwithintelligence.com/

▫️Leading Developers: https://zaidesanton.substack.com/

▫️The Cloud Playbook: https://www.thecloudplaybook.com/

▫️Naina's Tech Newsletter: https://cnaina1601.substack.com/

▫️Devlizioso: https://devlizioso.substack.com/

▫️Computer Science Simplified: https://computersciencesimplified.substack.com/

▫️VuTrinh: https://vutr.substack.com/

▫️Curious Engineer: https://vivekbansal.substack.com/

▫️The Algorithmic Bridge: https://www.thealgorithmicbridge.com/

Вот такая вышла подборка, сохраняйте себе и подписывайтесь.

@proVenture

#trends #оффтоп

Substack

javinpaul on Substack

40+ Awesome Newsletters for software engineers in @Substack

Tech world with Milan by @Dr Milan Milanović

System Design One by @Neo Kim

https://newsletter.systemdesign.one?r=a1ck9

AlgoMaster by @Ashish Pratap Singh

https://newsletter.ashishps.com/?r=a1ck9…

Tech world with Milan by @Dr Milan Milanović

System Design One by @Neo Kim

https://newsletter.systemdesign.one?r=a1ck9

AlgoMaster by @Ashish Pratap Singh

https://newsletter.ashishps.com/?r=a1ck9…

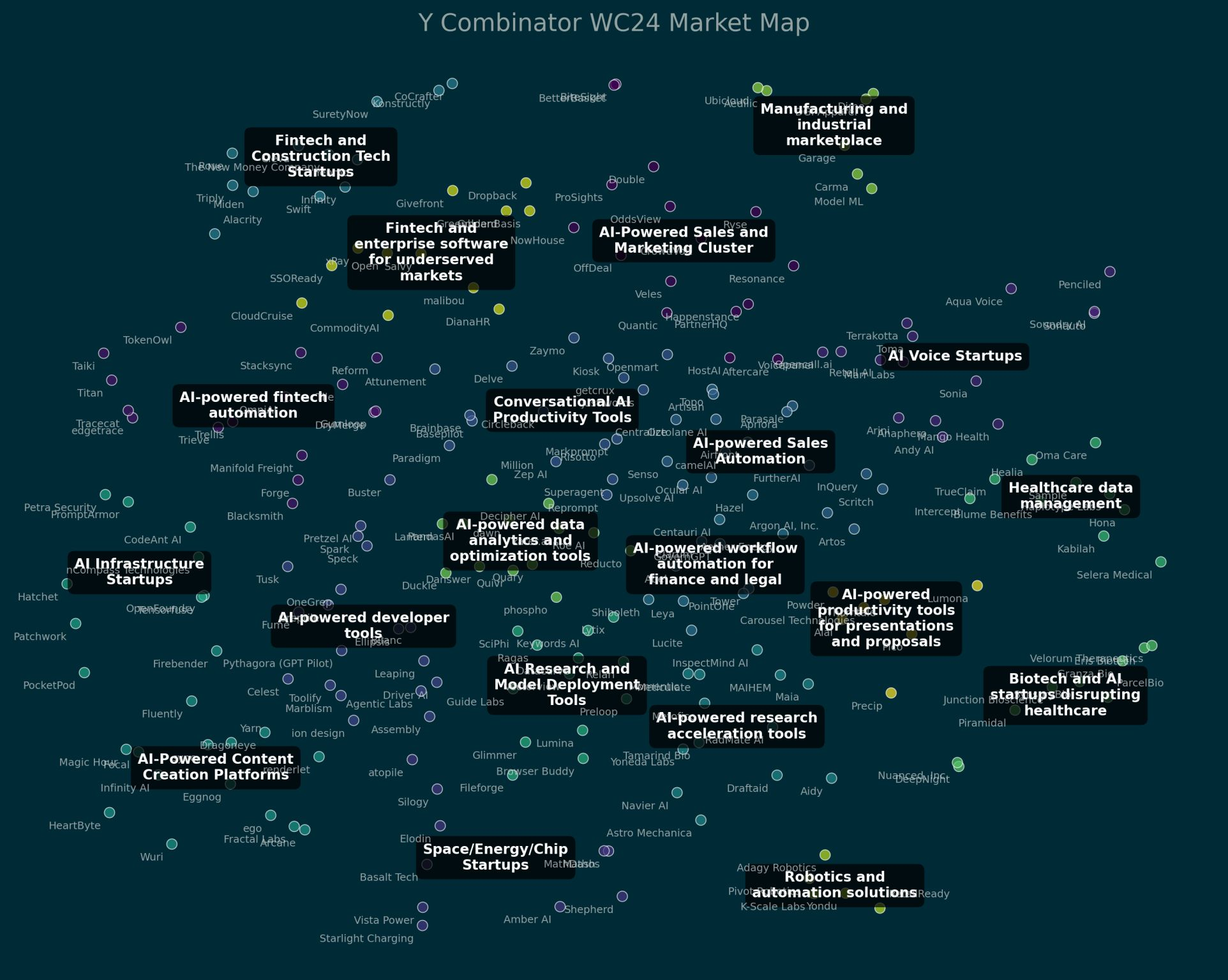

💯 Сколько AI стартапов в последнем наборе Y Combinator?

Триггером для этого поста стал отдельный чарт от Deedy Das (Menlo Ventures), но он скорее залипательный и менее конкретный, поэтому ловите даже небольшую подборку по теме.

💡Главный инсайт: В последнем наборе S24 в Y Combinator 67% стартапов так или иначе связаны с AI.

Как мы это видим?

1️⃣ Посмотрите на все ~250 стартапов из батча, кластеризованных в 20 корзин по их моделям.

▪️7 из 20 категорий не связаны с AI (финтек, биотек, производство…);

▪️13 из 30 связаны – и там все “AI powered” или “Conversational AI”.

🔹Составлен ребятами из Menlo Ventures, конечно же, тоже с использованием AI. AI кластеризовал своих же конкурентов.

👉 Ссылка на пост в Linkedin с кластерами: https://www.linkedin.com/feed/update/urn:li:activity:7249267523974541312

2️⃣ Детальный анализ последнего батча Y Combinator.

Jamesin Seidel (Chapter One) в своем Substack сделал очень крутой анализ последнего батча YC.

Ключевые наблюдения:

▪️В последнем батче YC было 255 компаний

▪️67% категоризированы как AI-стартапы (3 года назад было только 13%);

▪️54% стартапов имеют 2-х со-основателей;

▪️48% компаний имеют как минимум одного second-time основателя;

▪️55% основателей имеют либо степень магистра, либо PhD;

▪️72% имеют основателя с опытом в computer science;

▪️67% базируются в Сан-Франциско.

💾 К слову, в статье есть ссылка на Google Sheets со списком всех компаний батча и много любопытных графиков.

👉 Ссылка на статью: https://jamesin.substack.com/p/analysis-of-ycs-latest-s24-batch

@proVenture

#YC #research #ai #trends

Триггером для этого поста стал отдельный чарт от Deedy Das (Menlo Ventures), но он скорее залипательный и менее конкретный, поэтому ловите даже небольшую подборку по теме.

💡Главный инсайт: В последнем наборе S24 в Y Combinator 67% стартапов так или иначе связаны с AI.

Как мы это видим?

1️⃣ Посмотрите на все ~250 стартапов из батча, кластеризованных в 20 корзин по их моделям.

▪️7 из 20 категорий не связаны с AI (финтек, биотек, производство…);

▪️13 из 30 связаны – и там все “AI powered” или “Conversational AI”.

🔹Составлен ребятами из Menlo Ventures, конечно же, тоже с использованием AI. AI кластеризовал своих же конкурентов.

👉 Ссылка на пост в Linkedin с кластерами: https://www.linkedin.com/feed/update/urn:li:activity:7249267523974541312

2️⃣ Детальный анализ последнего батча Y Combinator.

Jamesin Seidel (Chapter One) в своем Substack сделал очень крутой анализ последнего батча YC.

Ключевые наблюдения:

▪️В последнем батче YC было 255 компаний

▪️67% категоризированы как AI-стартапы (3 года назад было только 13%);

▪️54% стартапов имеют 2-х со-основателей;

▪️48% компаний имеют как минимум одного second-time основателя;

▪️55% основателей имеют либо степень магистра, либо PhD;

▪️72% имеют основателя с опытом в computer science;

▪️67% базируются в Сан-Франциско.

💾 К слову, в статье есть ссылка на Google Sheets со списком всех компаний батча и много любопытных графиков.

👉 Ссылка на статью: https://jamesin.substack.com/p/analysis-of-ycs-latest-s24-batch

@proVenture

#YC #research #ai #trends

{kind=link}

🔥🔥🔥 The State of AI Report 2024.

Буквально вчера вышел, пожалуй, крупнейший отчет по AI от Air Street Capital.

👉 Сразу ссылка (там можно смотреть в Google Slides): https://www.stateof.ai/

💾 И в сообщении ниже сам файл с отчетом на [212 страниц].

1/ В отчете 6 секций:

▪️Introduction;

▪️Research;

▪️Industry;

▪️Politics;

▪️Safety;

▪️Predictions.

🔹Посмотрим в основном на секцию Industry (там про бизнес), а также немного на Research.

2/ Как думаете, у кого больше всего computing power? Ниже топ-5 компаний с наибольшим количеством NVIDIA A100 clusters:

1️⃣ Meta (US): 21,400 (да-да, та самая, признанная экстремистской);

2️⃣ Tesla (US): 16,000 ;

3️⃣ Leonardo (EU): 13,000;

4️⃣-6️⃣ DeepSeek (China), Lambda (US), XTX Markets (UK): 10,000.

То же по H100 clusters:

1️⃣ Meta (US): 350,000;

2️⃣ xAI (US): 100,000;

3️⃣ Tesla (US): 35,000;

4️⃣ Lambda (US): 30,000;

5️⃣ Google A3 (US): 26,000.

🔹Помимо того, что Meta больше всех, еще заметно, что в топе есть Китайские компании, а еще и XTX Markets, который вообще-то финтек.

3/ Каковы оценки в сфере AI? Ниже отдельные сделки с мультипликатором к выручке:

✔️ Character AI: 568x;

✔️ Stability AI: 238x;

✔️ Cohere: 157x;

✔️ Runway: 90x;

✔️ Perplexity: 86x;

✔️ OpenAI: 24x;

✔️ Anthropic: 15x.

🔹 Космос!

4/ Некоторые другие интересные факты:

▫️Nvidia является выбором #1, а среди стартапов выделяется Cerebras;

▫️Цена на модели OpenAI (для пользователей) упала в 100х с 2023, а на Anthropic в 60х, Google – на 64-85% упали;

▫️В 2024 году уже было сгенерировано 14.6М видео (в прошлом – 4.6М);

▫️Retention топовых моделей – сейчас с ними 41% пользователей от 2022 года и 63% пользователей от 2023;

▫️AI компаниям нужно 20 месяцев, чтобы достичь $20M выручки, и SaaS компаниям – 65 месяцев;

▫️В 2024 году уже инвестировали $85B в AI (включая $35B в GenAI), но это пока ниже пика $102B в 2021 году. Однако бОльшая часть сделок в этом году приходится на раунды $250M+, объемы пока достаются единицам;

▫️Наибольшая доля AI компаний в категории Robotics (29.2%), а наибольшее количество сделок – в Enterprise Software.

5/ Другие секции прочитайте сами, но отдельно любопытно прочитать про предсказания – на 205 странице отчета там есть 10 гипотез. В прошлый раз и 2023 года исполнилось 5 предсказаний из 10, еще 2 под вопросом (смотрите на странице 10 этого же ответа). В целом рейт достаточно высокий!

@proVenture

#ai #research #trends #unicorns

Буквально вчера вышел, пожалуй, крупнейший отчет по AI от Air Street Capital.

👉 Сразу ссылка (там можно смотреть в Google Slides): https://www.stateof.ai/

💾 И в сообщении ниже сам файл с отчетом на [212 страниц].

1/ В отчете 6 секций:

▪️Introduction;

▪️Research;

▪️Industry;

▪️Politics;

▪️Safety;

▪️Predictions.

🔹Посмотрим в основном на секцию Industry (там про бизнес), а также немного на Research.

2/ Как думаете, у кого больше всего computing power? Ниже топ-5 компаний с наибольшим количеством NVIDIA A100 clusters:

1️⃣ Meta (US): 21,400 (да-да, та самая, признанная экстремистской);

2️⃣ Tesla (US): 16,000 ;

3️⃣ Leonardo (EU): 13,000;

4️⃣-6️⃣ DeepSeek (China), Lambda (US), XTX Markets (UK): 10,000.

То же по H100 clusters:

1️⃣ Meta (US): 350,000;

2️⃣ xAI (US): 100,000;

3️⃣ Tesla (US): 35,000;

4️⃣ Lambda (US): 30,000;

5️⃣ Google A3 (US): 26,000.

🔹Помимо того, что Meta больше всех, еще заметно, что в топе есть Китайские компании, а еще и XTX Markets, который вообще-то финтек.

3/ Каковы оценки в сфере AI? Ниже отдельные сделки с мультипликатором к выручке:

✔️ Character AI: 568x;

✔️ Stability AI: 238x;

✔️ Cohere: 157x;

✔️ Runway: 90x;

✔️ Perplexity: 86x;

✔️ OpenAI: 24x;

✔️ Anthropic: 15x.

🔹 Космос!

4/ Некоторые другие интересные факты:

▫️Nvidia является выбором #1, а среди стартапов выделяется Cerebras;

▫️Цена на модели OpenAI (для пользователей) упала в 100х с 2023, а на Anthropic в 60х, Google – на 64-85% упали;

▫️В 2024 году уже было сгенерировано 14.6М видео (в прошлом – 4.6М);

▫️Retention топовых моделей – сейчас с ними 41% пользователей от 2022 года и 63% пользователей от 2023;

▫️AI компаниям нужно 20 месяцев, чтобы достичь $20M выручки, и SaaS компаниям – 65 месяцев;

▫️В 2024 году уже инвестировали $85B в AI (включая $35B в GenAI), но это пока ниже пика $102B в 2021 году. Однако бОльшая часть сделок в этом году приходится на раунды $250M+, объемы пока достаются единицам;

▫️Наибольшая доля AI компаний в категории Robotics (29.2%), а наибольшее количество сделок – в Enterprise Software.

5/ Другие секции прочитайте сами, но отдельно любопытно прочитать про предсказания – на 205 странице отчета там есть 10 гипотез. В прошлый раз и 2023 года исполнилось 5 предсказаний из 10, еще 2 под вопросом (смотрите на странице 10 этого же ответа). В целом рейт достаточно высокий!

@proVenture

#ai #research #trends #unicorns

{kind=link}

🤔 Кому в технологических компаниях жить хорошо? Данные по росту зарплат.

Оговоримся, что это данные Carta по их клиентам – речь про США и про технологические компании с оценкой $50M-$1B. Данные не включают C-level. Данные показывают динамику роста зарплат с апреля 2022 по апрель 2024.

👉 Пост Питера Уолкера на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7253125609231376384/

1/ Какие позиции/отделы в топе? Отделим светофорами – в 🟢 зоне области, где есть рост, а в 🔴 зоне те области, где есть падение.

🟢 Sales: +7.6%;

🟢 Product: +3.9%;

🟢 Engineering: +3.8%;

🟢 Finance: +2.3%;

🔴 HR: -0.9%;

🔴 Marketing: -4.4%;

🔴 Customer Success: -5.1%.

2/ Что интересно, так это то, что любой рост ниже инфляции за тот же период – 8.4%, поэтому альтернативно все в 🔴 зоне. Это все потому, что зарплата определяется стоимостью труда, а не стоимостью жизни, конечно. Намек на то, что не все хорошо.

3/ Что любопытно, так это то, что зарплата продажников растет больше всего, а зарплата Customer Success падает больше всего. По идее сейчас у большинства как минимум B2B компаний должен быть тренд на удержание клиентов, а этим специалистам больше всего урезали зарплату. Хотя продавать в кризис сложнее, скажете вы, и, возможно, команду сократили, а тем, кто остался, зарплату подняли. Это тоже интересные данные, но у Carta в посте этого нет.

Зато есть другой пост от Эдди Акермана (Thomvest):

Он провел опрос среди 130 B2B SaaS стартапов и спросил, насколько они планируют увеличить свой фонд оплаты труда в 2025 году (варианта уменьшить нет в ответах).

4/ Результаты следующие:

▪️<2% увеличение: 13%;

▪️3%: 22%;

▪️4%: 29%;

▪️5%: 29%;

▪️6%: 6%;

▪️>7%: 2%.

5/ Получается, что 58% планируют увеличение на 4-5%, и только 2% планируют рост расходов на более чем 7%. Не густо.

Вот такая статистика, в целом скорее полезна для вас, если вы планируете искать работу или менять работу, но и для предпринимателей для сравнения с рынком своих планов и ситуации по отделам тоже должно быть небезынтересно.

@proVenture

#trends #benchmarks

Оговоримся, что это данные Carta по их клиентам – речь про США и про технологические компании с оценкой $50M-$1B. Данные не включают C-level. Данные показывают динамику роста зарплат с апреля 2022 по апрель 2024.

👉 Пост Питера Уолкера на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7253125609231376384/

1/ Какие позиции/отделы в топе? Отделим светофорами – в 🟢 зоне области, где есть рост, а в 🔴 зоне те области, где есть падение.

🟢 Sales: +7.6%;

🟢 Product: +3.9%;

🟢 Engineering: +3.8%;

🟢 Finance: +2.3%;

🔴 HR: -0.9%;

🔴 Marketing: -4.4%;

🔴 Customer Success: -5.1%.

2/ Что интересно, так это то, что любой рост ниже инфляции за тот же период – 8.4%, поэтому альтернативно все в 🔴 зоне. Это все потому, что зарплата определяется стоимостью труда, а не стоимостью жизни, конечно. Намек на то, что не все хорошо.

3/ Что любопытно, так это то, что зарплата продажников растет больше всего, а зарплата Customer Success падает больше всего. По идее сейчас у большинства как минимум B2B компаний должен быть тренд на удержание клиентов, а этим специалистам больше всего урезали зарплату. Хотя продавать в кризис сложнее, скажете вы, и, возможно, команду сократили, а тем, кто остался, зарплату подняли. Это тоже интересные данные, но у Carta в посте этого нет.

Зато есть другой пост от Эдди Акермана (Thomvest):

Он провел опрос среди 130 B2B SaaS стартапов и спросил, насколько они планируют увеличить свой фонд оплаты труда в 2025 году (варианта уменьшить нет в ответах).

4/ Результаты следующие:

▪️<2% увеличение: 13%;

▪️3%: 22%;

▪️4%: 29%;

▪️5%: 29%;

▪️6%: 6%;

▪️>7%: 2%.

5/ Получается, что 58% планируют увеличение на 4-5%, и только 2% планируют рост расходов на более чем 7%. Не густо.

Вот такая статистика, в целом скорее полезна для вас, если вы планируете искать работу или менять работу, но и для предпринимателей для сравнения с рынком своих планов и ситуации по отделам тоже должно быть небезынтересно.

@proVenture

#trends #benchmarks

{kind=link}