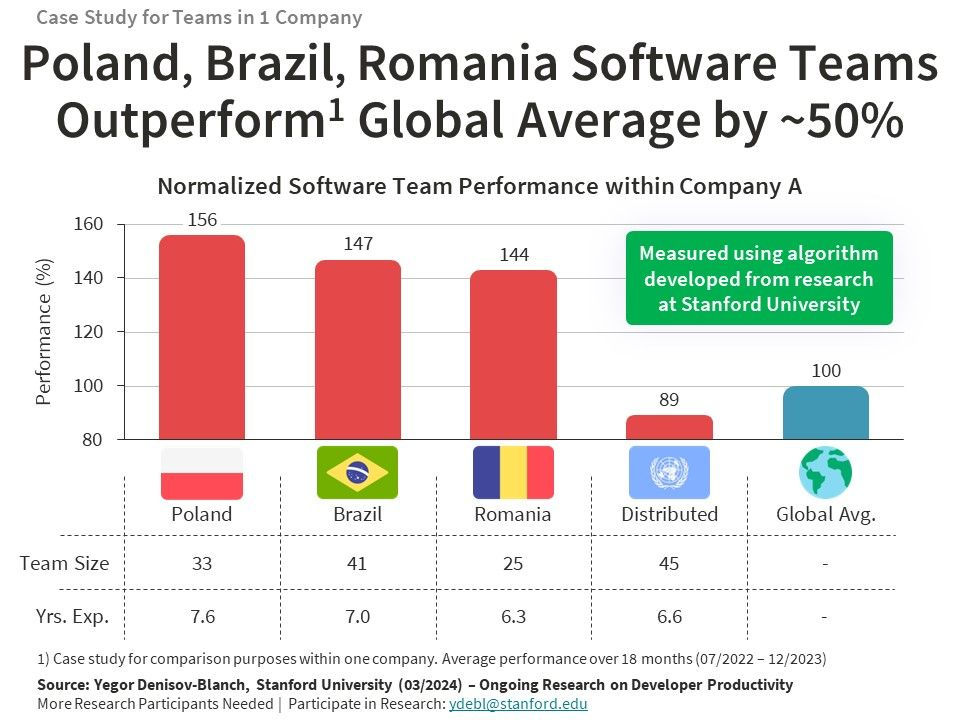

Which country has the best-performing software engineering teams?

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

{kind=link}

🏆 Top ranked LLM models in the Chatbot Arena.

Уже известный нам Петер Гостев (Moonpig) визуализировал рэнки на Chatbot Arena, опен-сорсного проекта от LMSYS и UC Berkeley SkyLab, который ранжирует модели в области LLM.

Посмотрите, залипательно, насколько конкуренция увеличивается к маю 2024 года.

👉 И три видео сразу, чтобы еще раз не вставать. Первое отсюда, а второе отсюда, третье отсюда (по компаниям). В первом и третьем видео даже еще больше генеративного AI, потому что эпическая музыка и потом голос были сгенерированы Питером в Suno.

@proVenture

#ai #trends

Уже известный нам Петер Гостев (Moonpig) визуализировал рэнки на Chatbot Arena, опен-сорсного проекта от LMSYS и UC Berkeley SkyLab, который ранжирует модели в области LLM.

Посмотрите, залипательно, насколько конкуренция увеличивается к маю 2024 года.

👉 И три видео сразу, чтобы еще раз не вставать. Первое отсюда, а второе отсюда, третье отсюда (по компаниям). В первом и третьем видео даже еще больше генеративного AI, потому что эпическая музыка и потом голос были сгенерированы Питером в Suno.

@proVenture

#ai #trends

Почти каждый пятый стартап имеет единственного фаундера.

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

{kind=link}

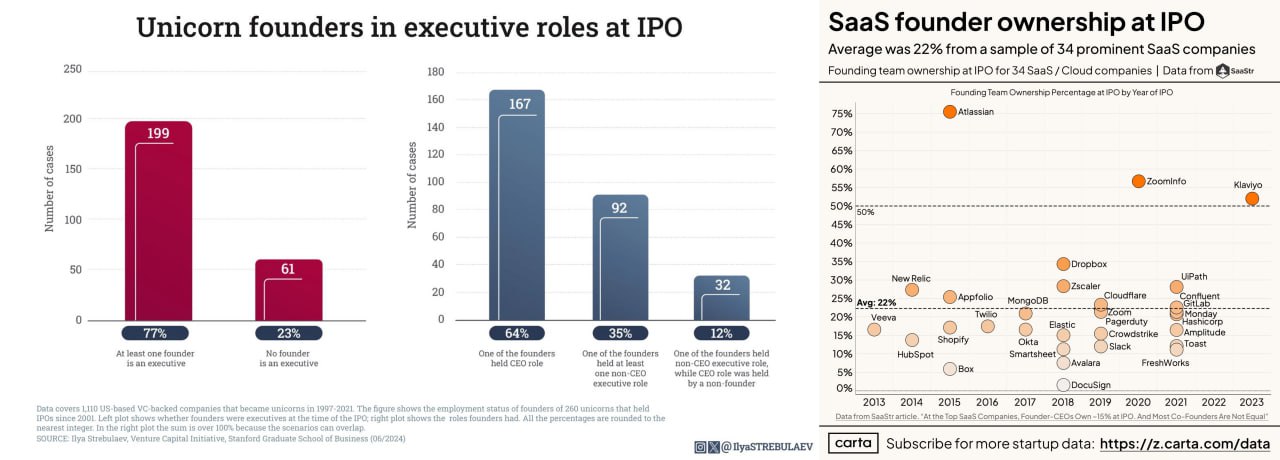

Какую долю собственности сохраняют фаундеры на IPO и остаются ли они на своих управляющих позициях?

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@proVenture

#trends #howtovc

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@proVenture

#trends #howtovc

{kind=link}

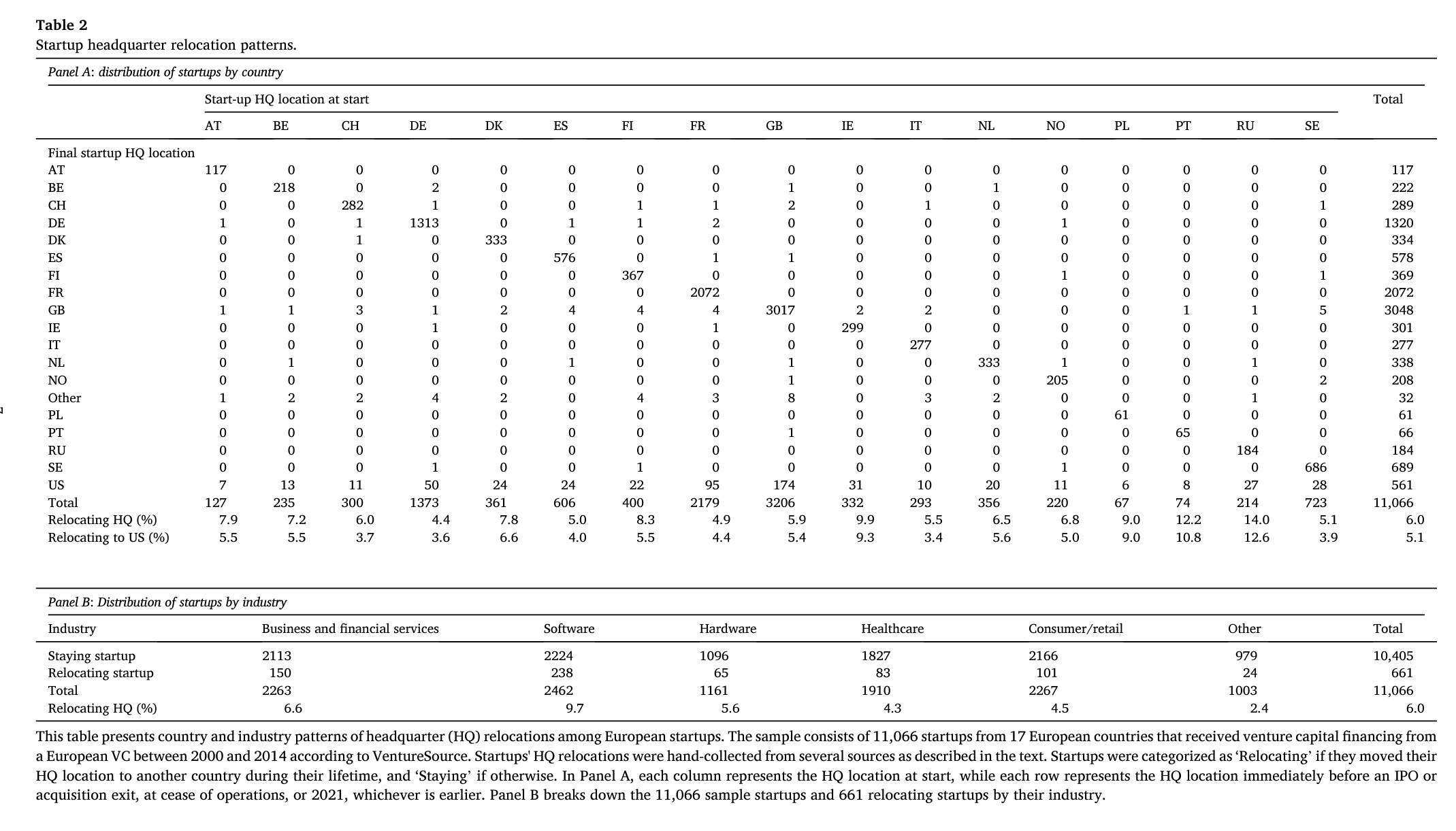

🌍 Venture capital and the international relocation of startups.

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

{kind=link}

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

{kind=link}

The SaaS Series A traffic jam.

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

{kind=link}

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

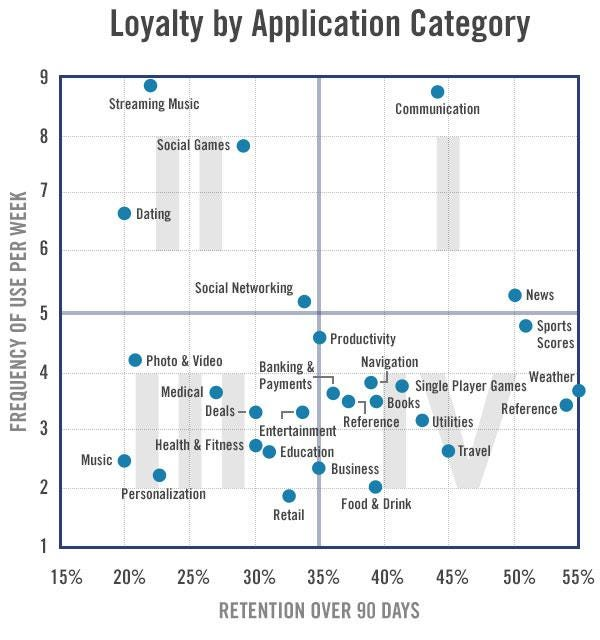

Loyalty by Application Category.

Прикольный график из эссе Andrew Chen (a16z), который показывает 90D retention по различным категориям приложений и частоту использования. Получились квадранты.

1/ В самом топовом квадранте всего 2 категории:

▪️Communication;

▪️News;

🔹Причем Communication вверху с большим отрывом.

2/ Хуже всего в самом плохом квадранте:

▫️Music;

▫️Personalization.

👉 Ссылка на статью Эндрю: https://andrewchen.substack.com/p/10-years-after-growth-hacking

@proVenture

#trends #benchmarks

Прикольный график из эссе Andrew Chen (a16z), который показывает 90D retention по различным категориям приложений и частоту использования. Получились квадранты.

1/ В самом топовом квадранте всего 2 категории:

▪️Communication;

▪️News;

🔹Причем Communication вверху с большим отрывом.

2/ Хуже всего в самом плохом квадранте:

▫️Music;

▫️Personalization.

👉 Ссылка на статью Эндрю: https://andrewchen.substack.com/p/10-years-after-growth-hacking

@proVenture

#trends #benchmarks

{kind=link}

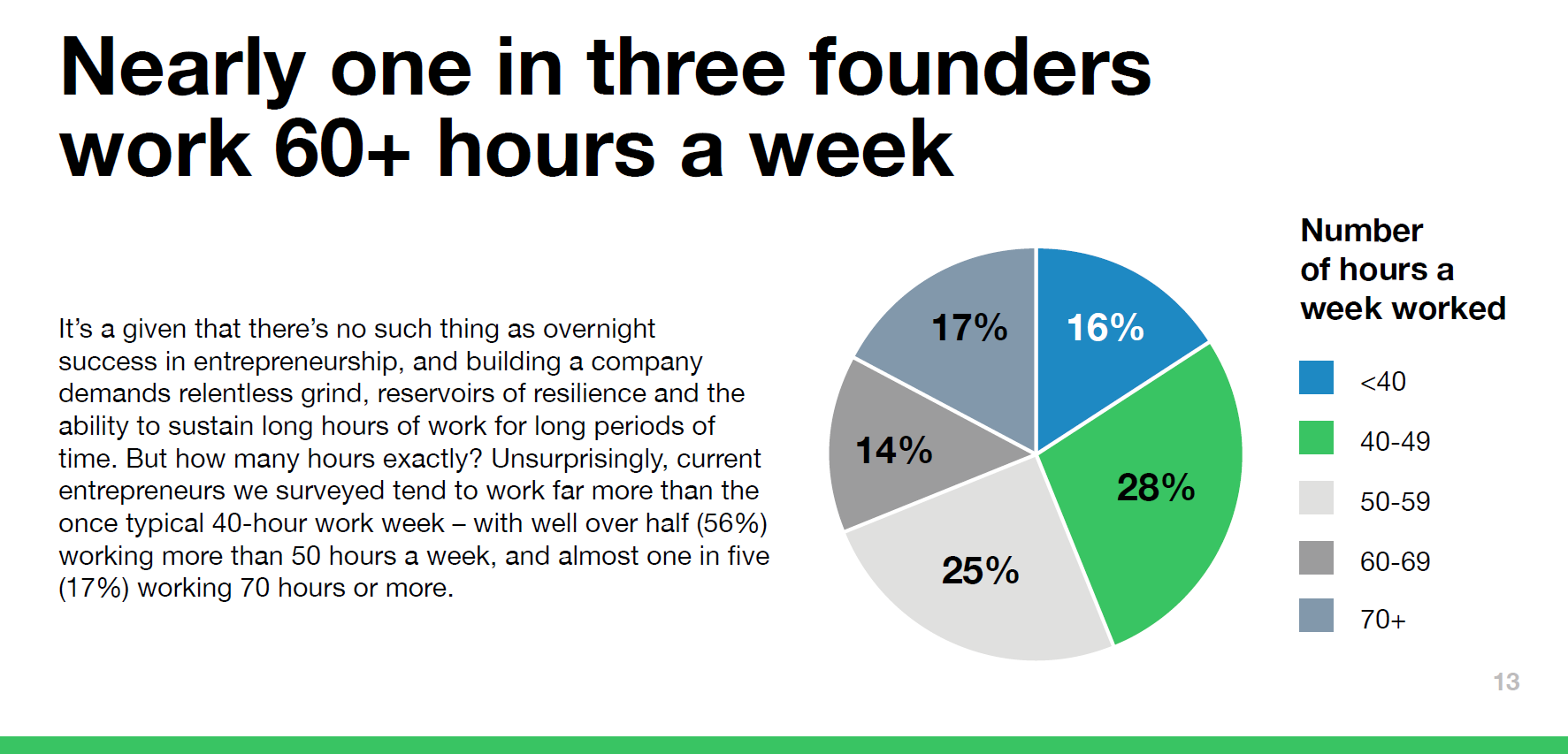

Сколько часов в неделю работает основатель стартапа?

Информация из недавнего отчета 2024 State of Innovation Survey от Techstars, который они проводили среди своих портфельных компаний (1,550 ответов среди более чем 4,400).

1/ Итак, сколько фаундеры работают в неделю?

▪️<40: 16%;

▪️40-49: 28%;

▪️50-59: 25%;

▪️60-69: 14%;

▪️70+: 17%.

🔹Ничего удивительного в том, что 84% фаундеров работают больше средней 40-часовой рабочей недели;

🔹31% основателей работают больше 60 часов в неделю (предположительно, больше 12 часов в течение 5 рабочих дней);

🔹Но самая популярная группа – 40-49 часов в неделю, то есть, относительно небольшая переработка.

2/ Какие еще прикольные данные есть в отчете?

▪️76% стартапов хотя бы сколько-то оптимистичны по тому, как завершится 2024 год для стартапов;

▪️60% отметили своей основной проблемой доступ к капиталу;

▪️56% предпринимателей испытывали “high stress” в 2023 году;

▪️55% фаундеров отметили, что хотя бы один их сотрудник ушел, чтобы основать свой стартап, 5% фаундеров отметили, что таких человек 10 и более;

▪️42% отметили, что deep tech это самый инновационный сектор стартапов;

▪️41% отметили, что разрабатывают AI как движок бизнеса, 33% - enablers;

▪️40% уверены, что рынок tech M&A вернется в этом году, только 17% так говорят про рынок IPO;

▪️38% работают в гибридном формате офис-дом (ожидается 59% через 5 лет);

▪️34% фаундеров метят в strategic sale, 30% хотят остаться частными и независимыми, 15% хотят на IPO.

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://accelerate.techstars.com/state-of-innovation-2024

@proVenture

#research #trends #accelerators

Информация из недавнего отчета 2024 State of Innovation Survey от Techstars, который они проводили среди своих портфельных компаний (1,550 ответов среди более чем 4,400).

1/ Итак, сколько фаундеры работают в неделю?

▪️<40: 16%;

▪️40-49: 28%;

▪️50-59: 25%;

▪️60-69: 14%;

▪️70+: 17%.

🔹Ничего удивительного в том, что 84% фаундеров работают больше средней 40-часовой рабочей недели;

🔹31% основателей работают больше 60 часов в неделю (предположительно, больше 12 часов в течение 5 рабочих дней);

🔹Но самая популярная группа – 40-49 часов в неделю, то есть, относительно небольшая переработка.

2/ Какие еще прикольные данные есть в отчете?

▪️76% стартапов хотя бы сколько-то оптимистичны по тому, как завершится 2024 год для стартапов;

▪️60% отметили своей основной проблемой доступ к капиталу;

▪️56% предпринимателей испытывали “high stress” в 2023 году;

▪️55% фаундеров отметили, что хотя бы один их сотрудник ушел, чтобы основать свой стартап, 5% фаундеров отметили, что таких человек 10 и более;

▪️42% отметили, что deep tech это самый инновационный сектор стартапов;

▪️41% отметили, что разрабатывают AI как движок бизнеса, 33% - enablers;

▪️40% уверены, что рынок tech M&A вернется в этом году, только 17% так говорят про рынок IPO;

▪️38% работают в гибридном формате офис-дом (ожидается 59% через 5 лет);

▪️34% фаундеров метят в strategic sale, 30% хотят остаться частными и независимыми, 15% хотят на IPO.

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://accelerate.techstars.com/state-of-innovation-2024

@proVenture

#research #trends #accelerators

{kind=link}