Positive Technologies, чего ждать в 2022 году

Разберем подробно ситуацию в бизнесе и вышедшую отчетность, поделюсь своим мнением о компании после общения с менеджментом.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624cba0e4ee3bf4902bd0474

Таймкоды:

00:00 - О вебинаре

07:30 - Диверсификация бизнеса

09:15 - Обзор динамики финансовых результатов

18:27 - Цели и факты по итогам 2021 года

21:12 - Дивиденды

21:55 - Новая реальность, чего ждать в 2022-2025 годах

29:50 - Динамика котировок

31:30 - Оценка бизнеса

#POSI

Разберем подробно ситуацию в бизнесе и вышедшую отчетность, поделюсь своим мнением о компании после общения с менеджментом.

📌Ссылка на запись: https://zen.yandex.ru/video/watch/624cba0e4ee3bf4902bd0474

Таймкоды:

00:00 - О вебинаре

07:30 - Диверсификация бизнеса

09:15 - Обзор динамики финансовых результатов

18:27 - Цели и факты по итогам 2021 года

21:12 - Дивиденды

21:55 - Новая реальность, чего ждать в 2022-2025 годах

29:50 - Динамика котировок

31:30 - Оценка бизнеса

#POSI

{kind=link}

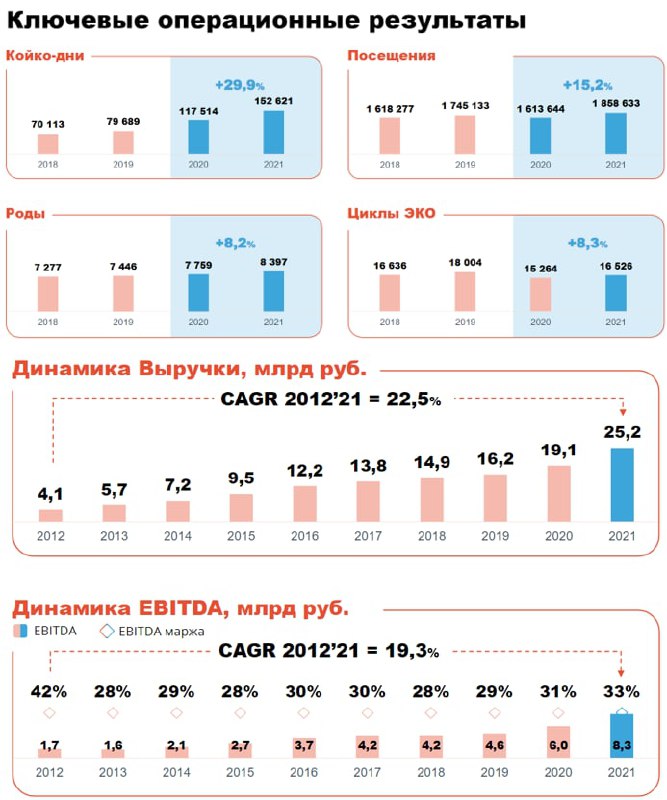

👩⚕️ Мать и Дитя больше не история роста?

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛔️Сбер и Альфа попали в SDN лист, что делать инвестору?

📌На сайте Сбера появилась информация о том, что произойдет с нашими активами, подробности здесь, вот краткая выжимка:

✔️ Если у вас есть иностранные активы (включая депозитарки) на счете, то они будут переведены к другому брокеру, к какому пока нет данных.

✔️ Если у вас есть иностранные активы или депозитарки на ИИС, то по примеру с ВТБ, скорее всего переведут весь счет. Если их доля не очень большая и вы хотите сохранить свой счете Сбере, я бы их продал.

✔️ ETF фонды от Finex тоже де-юре являются иностранными активами. У меня на ИИС есть 2 фонда от них, возможность продажи отсутствует, к сожалению.

✔️Самостоятельно выбрать брокера или отказаться от перевода в данный момент нельзя.

✔️Перевод бумаг будет централизованным и завершится до 13 апреля скорее всего.

📌На сайте Альфы тоже есть некоторая информация:

✔️ Пока нет информации по поводу возможного перевода к другому брокеру.

✔️ Торги активами РФ идут в штатном режиме.

✔️ Торги иностранными акциями идут в штатном режиме (кроме европейских).

✔️ Подать поручение на приём или вывод ценных бумаг в офисах Альфа-Банка временно не получится.

✔️ Дивиденды по иностранным компаниям не будут зачислены до разморозки счетов НРД в Евроклир.

✔️Вывод рублей и валюты доступен с брокерского счета на счёт в Альфа-Банке, на внешние банки доступен только вывод рублей.

@investokrat

📌На сайте Сбера появилась информация о том, что произойдет с нашими активами, подробности здесь, вот краткая выжимка:

✔️ Если у вас есть иностранные активы (включая депозитарки) на счете, то они будут переведены к другому брокеру, к какому пока нет данных.

✔️ Если у вас есть иностранные активы или депозитарки на ИИС, то по примеру с ВТБ, скорее всего переведут весь счет. Если их доля не очень большая и вы хотите сохранить свой счете Сбере, я бы их продал.

✔️ ETF фонды от Finex тоже де-юре являются иностранными активами. У меня на ИИС есть 2 фонда от них, возможность продажи отсутствует, к сожалению.

✔️Самостоятельно выбрать брокера или отказаться от перевода в данный момент нельзя.

✔️Перевод бумаг будет централизованным и завершится до 13 апреля скорее всего.

📌На сайте Альфы тоже есть некоторая информация:

✔️ Пока нет информации по поводу возможного перевода к другому брокеру.

✔️ Торги активами РФ идут в штатном режиме.

✔️ Торги иностранными акциями идут в штатном режиме (кроме европейских).

✔️ Подать поручение на приём или вывод ценных бумаг в офисах Альфа-Банка временно не получится.

✔️ Дивиденды по иностранным компаниям не будут зачислены до разморозки счетов НРД в Евроклир.

✔️Вывод рублей и валюты доступен с брокерского счета на счёт в Альфа-Банке, на внешние банки доступен только вывод рублей.

@investokrat

💰В какие активы "припарковать" кэш?

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 19,16%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 16,6%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 - облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях - на 3 месяца доходность 21%, на 6 месяцев - 17%.

🇺🇸в долларах - на 3 месяца доходность 3%, на 6 месяцев - 2%.

🇪🇺в евро - на 3 месяца доходность 2%, на 6 месяцев - 1%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 16%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🏦 Вклады в Сбере:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 14%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 20% годовых, в ВТБ до 22% (счет Сейф), в Сбере до 10% (Промо Управляй с минимальной суммой в 30 000 руб).

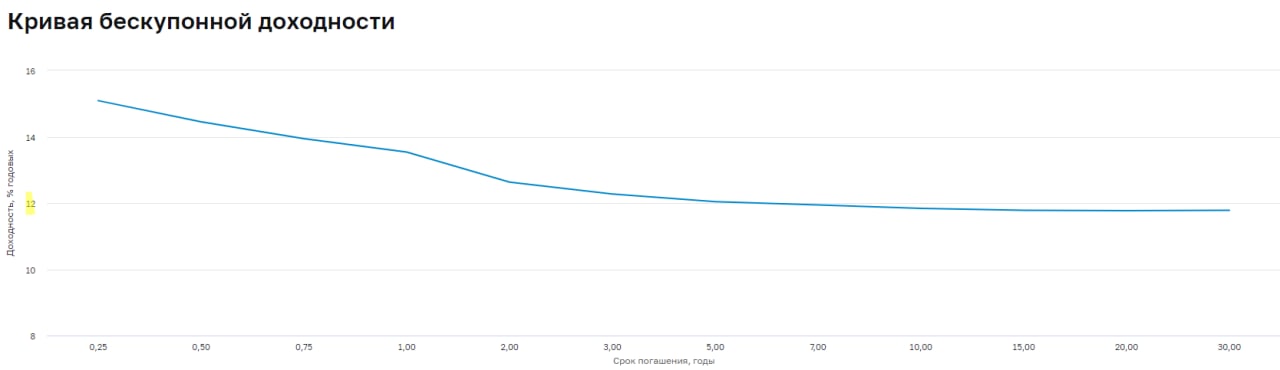

Как мы видим, варианты пристроить деньги с доходностью от 16% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться. зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 19,16%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 16,6%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 - облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях - на 3 месяца доходность 21%, на 6 месяцев - 17%.

🇺🇸в долларах - на 3 месяца доходность 3%, на 6 месяцев - 2%.

🇪🇺в евро - на 3 месяца доходность 2%, на 6 месяцев - 1%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 16%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🏦 Вклады в Сбере:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 14%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 20% годовых, в ВТБ до 22% (счет Сейф), в Сбере до 10% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 16% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться. зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: тихая гавань кризисных времен?

Когда вокруг неопределенность и даже самые прибыльные в прошлом экспортеры оказываются под давлением, рискуя потерять часть рынков сбыта из-за санкций, инвесторы начинают искать истории, на которые кризис не окажет серьезного влияния. Сегодня мы постараемся разобраться, относится ли к таким историям Русгидро.

✅ Компанию выделяет из сектора электрогенерации сразу несколько факторов:

📌 Высокая доля низкоуглеродной генерации (81%), в основном за счет гидроэлектростанций;

📌 Нет материнских иностранных компаний, как у Энел и Юнипро, которые могут в текущих условиях свернуть российский бизнес;

📌 Нет сильной зависимости от ДПМ платежей, как у компаний из ГЭХ, например (ТГК-1, ОГК-2, Мосэнерго). Гидрогенерация сама по себе достаточно маржинальная, кроме того, Русгидро дополнительно получает деньги от государства напрямую через субсидии.

📌 По степени защищенности и диверсификации бизнеса ее можно сравнить только с ИнтерРао. Однако, Русгидро выгодно выделяется на ее фоне более щедрой дивидендной политикой.

💰 Что касается дивидендов, Русгидро платит 50% чистой прибыли. При этом выплаты ограничены снизу средним значением дивиденда за последние 3 года, что дает некоторую определенность. Кроме того, в 21 году произошло еще одно позитивное изменение - теперь неденежные списания не оказывают влияния на размер дивидендной базы.

За 2021 год компания заработала 42,1 млрд. рублей чистой прибыли. Убыток от обесценения основных средств - 32,8 млрд. рублей. Итого дивидендная база составляет около 75 млрд.руб. В пересчете на одну акцию это дает примерно 0,089 руб. дивиденда или 11,5% годовых, что не превышает уровень доходности среднесрочных ОФЗ.

❓Остается главный вопрос: заплатит ли Русгидро всю сумму и будет ли вообще эта выплата. Такие опасения совсем не беспочвенны, над бизнесом сейчас висит инициатива Минэнерго по поддержке генерирующих компаний, которая предполагает отмену дивидендов в пользу инвестпрограмм, а также допэмиссию в размере до 34,4 млрд. рублей.

📌 Доп. эмиссии могут стать новой проблемой для гос. компаний и новой проблемой для нас, как инвесторов, не каждый бизнес решится брать кредит под двузначную ставку, особенно в коммунальных секторах, где рентабельность относительно низкая. Для примера, рентабельность капитала (ROE) Русгидро в последние годы составляла в среднем 6-7%. В текущей ситуации доп. эмиссия выглядит неплохим решением для менеджмента по привлечению средств. И тут может возникнуть вопрос, а кто будет выкупать эти эмиссии? И тут яркий пример из прошлого - ВТБ, когда все выкупило государство и сейчас такая возможность тоже есть.

💰Долговая нагрузка сейчас не очень высокая, средняя ставка по займам составляет 8%. В 2022 году нужно будет рефинансировать 52 млрд. руб. Посмотрим, в каком формате это будет проходить.

ND/EBITDA = 1,1

Долгосрочно Русгидро смотрится достаточно интересно. Компания обладает целым рядом конкурентных преимуществ относительно сектора генерации. Единственное, что портит картину - это доп. эмиссии, обесценения и капексы на Дальнем Востоке. Кажется, что в текущих реалиях государство будет еще больше способствовать развитию энергосистемы Дальнего Востока, даже если это придется делать в ущерб дивидендам и акционерной стоимости. Возможно когда-то это принесет отдачу, но в моменте - это навес негатива.

📌У меня доля была не очень большая, я ее продал. Сейчас появляются более интересные и понятные истории, как в экспортерах, так и в других секторах. Все идеи я разбираю в нашем клубе, вчера как раз разбирали одну из них на онлайн встрече. Запись уже доступна.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда вокруг неопределенность и даже самые прибыльные в прошлом экспортеры оказываются под давлением, рискуя потерять часть рынков сбыта из-за санкций, инвесторы начинают искать истории, на которые кризис не окажет серьезного влияния. Сегодня мы постараемся разобраться, относится ли к таким историям Русгидро.

✅ Компанию выделяет из сектора электрогенерации сразу несколько факторов:

📌 Высокая доля низкоуглеродной генерации (81%), в основном за счет гидроэлектростанций;

📌 Нет материнских иностранных компаний, как у Энел и Юнипро, которые могут в текущих условиях свернуть российский бизнес;

📌 Нет сильной зависимости от ДПМ платежей, как у компаний из ГЭХ, например (ТГК-1, ОГК-2, Мосэнерго). Гидрогенерация сама по себе достаточно маржинальная, кроме того, Русгидро дополнительно получает деньги от государства напрямую через субсидии.

📌 По степени защищенности и диверсификации бизнеса ее можно сравнить только с ИнтерРао. Однако, Русгидро выгодно выделяется на ее фоне более щедрой дивидендной политикой.

💰 Что касается дивидендов, Русгидро платит 50% чистой прибыли. При этом выплаты ограничены снизу средним значением дивиденда за последние 3 года, что дает некоторую определенность. Кроме того, в 21 году произошло еще одно позитивное изменение - теперь неденежные списания не оказывают влияния на размер дивидендной базы.

За 2021 год компания заработала 42,1 млрд. рублей чистой прибыли. Убыток от обесценения основных средств - 32,8 млрд. рублей. Итого дивидендная база составляет около 75 млрд.руб. В пересчете на одну акцию это дает примерно 0,089 руб. дивиденда или 11,5% годовых, что не превышает уровень доходности среднесрочных ОФЗ.

❓Остается главный вопрос: заплатит ли Русгидро всю сумму и будет ли вообще эта выплата. Такие опасения совсем не беспочвенны, над бизнесом сейчас висит инициатива Минэнерго по поддержке генерирующих компаний, которая предполагает отмену дивидендов в пользу инвестпрограмм, а также допэмиссию в размере до 34,4 млрд. рублей.

📌 Доп. эмиссии могут стать новой проблемой для гос. компаний и новой проблемой для нас, как инвесторов, не каждый бизнес решится брать кредит под двузначную ставку, особенно в коммунальных секторах, где рентабельность относительно низкая. Для примера, рентабельность капитала (ROE) Русгидро в последние годы составляла в среднем 6-7%. В текущей ситуации доп. эмиссия выглядит неплохим решением для менеджмента по привлечению средств. И тут может возникнуть вопрос, а кто будет выкупать эти эмиссии? И тут яркий пример из прошлого - ВТБ, когда все выкупило государство и сейчас такая возможность тоже есть.

💰Долговая нагрузка сейчас не очень высокая, средняя ставка по займам составляет 8%. В 2022 году нужно будет рефинансировать 52 млрд. руб. Посмотрим, в каком формате это будет проходить.

ND/EBITDA = 1,1

Долгосрочно Русгидро смотрится достаточно интересно. Компания обладает целым рядом конкурентных преимуществ относительно сектора генерации. Единственное, что портит картину - это доп. эмиссии, обесценения и капексы на Дальнем Востоке. Кажется, что в текущих реалиях государство будет еще больше способствовать развитию энергосистемы Дальнего Востока, даже если это придется делать в ущерб дивидендам и акционерной стоимости. Возможно когда-то это принесет отдачу, но в моменте - это навес негатива.

📌У меня доля была не очень большая, я ее продал. Сейчас появляются более интересные и понятные истории, как в экспортерах, так и в других секторах. Все идеи я разбираю в нашем клубе, вчера как раз разбирали одну из них на онлайн встрече. Запись уже доступна.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚫 Сможет ли Русал эффективно работать в условиях санкций?

Русал - российский вертикально интегрированный производитель алюминия. В 2018 году компания попала под немилость со стороны США, в связи с чем были введены жесткие санкции, по аналогии с нашими банками (SDN Лист). Но затем санкции были сняты, после того, как Олег Дерипаска снизил свою долю в материнском холдинге EN+ (#ENPG), а сам холдинг добавил больше независимых иностранных директоров в состав менеджмента.

📌 Текущие санкции не затрагивают напрямую экспорт алюминия, но доставляют проблемы с логистикой и получением сырья.

❗️Главным ударом для компании стал запрет со стороны Австралии на экспорт глинозема (сырья для производства алюминия) в Россию. Австралия покрывала около 20% потребности Русала в глиноземе. Это достаточно значимая цифра.

📉 Также компания потеряла контроль над заводом Queensland Alumina Ltd, расположенном в Австралии. Ранее 20% этого предприятия принадлежало Русалу, а оставшиеся 80% австралийско-британскому майнинговому гиганту Rio Tinto. Теперь же завод полностью переходит под контроль Rio Tinto до того момента пока австралийские санкции не будут сняты.

📉 С начала марта приостановлена работа Николаевского глиноземного завода, расположенного на Украине, из-за логистических проблем в Черном море. В 2021 году данный завод произвел 1,8 млн. тонн глинозема, это около 22% всего объема.

📝 Менеджмент сообщает еще о нескольких возможных трудностях в своем пресс-релизе:

📌 Сложности с поставками оборудования могут привести к задержкам в реализации инвестиционных проектов.

📌 Регулирование цен на металлы на внутреннем рынке (уход от привязки к ценам на LME) может негативно сказаться на маржинальности компании (на Россию и СНГ приходится 27% продаж).

📌 Необходимость замены валютных обязательств рублевыми может привести к росту финансовых расходов из-за высокой ключевой ставки в России.

📊 Соотношение чистый долг/EBITDA по итогам 2021 года для Русала составило 1,64. На первый взгляд это достаточно комфортный показатель, который еще годом ранее был значительно выше. Чистый долг по сравнению с 2020 годом снизился на 14,6%. Основной же вклад в снижение показателя долговой нагрузки внес рост EBITDA более чем в 3 раза.

📊 Вообще 2021 год выдался для Русала крайне успешным. Выручка выросла на 40% в долларах, благодаря сопоставимому росту цен на алюминий, чистая прибыль в 1,5 млрд. $ также смотрится внушительно на фоне околонулевых значений 2020 года.

🧐 Котировки акций практически восстановились до уровней конца прошлого года. При условии сохранения текущих вводных, покупка Русала может быть оправдана, как ставка на продолжение сырьевого ралли, даже несмотря на суммарную потерю (надеюсь что временную) около 42% сырьевой базы. Однако, если западные страны решат ввести санкции на российский алюминий, то бизнесу будет трудно, Европа и США в сумме приносят половину выручки.

Лично я инвестирую в данный бизнес через материнскую компанию, EN+, которая больше подходит под мою стратегию и выглядит более консервативной.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русал - российский вертикально интегрированный производитель алюминия. В 2018 году компания попала под немилость со стороны США, в связи с чем были введены жесткие санкции, по аналогии с нашими банками (SDN Лист). Но затем санкции были сняты, после того, как Олег Дерипаска снизил свою долю в материнском холдинге EN+ (#ENPG), а сам холдинг добавил больше независимых иностранных директоров в состав менеджмента.

📌 Текущие санкции не затрагивают напрямую экспорт алюминия, но доставляют проблемы с логистикой и получением сырья.

❗️Главным ударом для компании стал запрет со стороны Австралии на экспорт глинозема (сырья для производства алюминия) в Россию. Австралия покрывала около 20% потребности Русала в глиноземе. Это достаточно значимая цифра.

📉 Также компания потеряла контроль над заводом Queensland Alumina Ltd, расположенном в Австралии. Ранее 20% этого предприятия принадлежало Русалу, а оставшиеся 80% австралийско-британскому майнинговому гиганту Rio Tinto. Теперь же завод полностью переходит под контроль Rio Tinto до того момента пока австралийские санкции не будут сняты.

📉 С начала марта приостановлена работа Николаевского глиноземного завода, расположенного на Украине, из-за логистических проблем в Черном море. В 2021 году данный завод произвел 1,8 млн. тонн глинозема, это около 22% всего объема.

📝 Менеджмент сообщает еще о нескольких возможных трудностях в своем пресс-релизе:

📌 Сложности с поставками оборудования могут привести к задержкам в реализации инвестиционных проектов.

📌 Регулирование цен на металлы на внутреннем рынке (уход от привязки к ценам на LME) может негативно сказаться на маржинальности компании (на Россию и СНГ приходится 27% продаж).

📌 Необходимость замены валютных обязательств рублевыми может привести к росту финансовых расходов из-за высокой ключевой ставки в России.

📊 Соотношение чистый долг/EBITDA по итогам 2021 года для Русала составило 1,64. На первый взгляд это достаточно комфортный показатель, который еще годом ранее был значительно выше. Чистый долг по сравнению с 2020 годом снизился на 14,6%. Основной же вклад в снижение показателя долговой нагрузки внес рост EBITDA более чем в 3 раза.

📊 Вообще 2021 год выдался для Русала крайне успешным. Выручка выросла на 40% в долларах, благодаря сопоставимому росту цен на алюминий, чистая прибыль в 1,5 млрд. $ также смотрится внушительно на фоне околонулевых значений 2020 года.

🧐 Котировки акций практически восстановились до уровней конца прошлого года. При условии сохранения текущих вводных, покупка Русала может быть оправдана, как ставка на продолжение сырьевого ралли, даже несмотря на суммарную потерю (надеюсь что временную) около 42% сырьевой базы. Однако, если западные страны решат ввести санкции на российский алюминий, то бизнесу будет трудно, Европа и США в сумме приносят половину выручки.

Лично я инвестирую в данный бизнес через материнскую компанию, EN+, которая больше подходит под мою стратегию и выглядит более консервативной.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Audio

🤔Как принимать решения об инвестировании в российских сырьевиков?

Вчера провели интересный эфир с каналом "Газпромбанк Инвестиции", обсудили рынок российского сырья, преимущества и недостатки ряда наших компаний.

Затронули такие темы, как:

📌 финансовые показатели ликвидности и прогнозы по выручке;

📌 рынки сбыта — потерянные, приобретенные и возможные;

📌 зависимость компании от положения дел конкурентов;

📌 себестоимость производства, его зависимость от различных факторов, в том числе оборудования и инфраструктуры.

🎧 Прикладываю запись эфира.

Вчера провели интересный эфир с каналом "Газпромбанк Инвестиции", обсудили рынок российского сырья, преимущества и недостатки ряда наших компаний.

Затронули такие темы, как:

📌 финансовые показатели ликвидности и прогнозы по выручке;

📌 рынки сбыта — потерянные, приобретенные и возможные;

📌 зависимость компании от положения дел конкурентов;

📌 себестоимость производства, его зависимость от различных факторов, в том числе оборудования и инфраструктуры.

🎧 Прикладываю запись эфира.

🍷 Белуга: операционный отчет за 1 квартал 2022 вселяет уверенность в будущем

Белуга - российская компания, производящая алкогольную продукцию, которая работает одновременно по нескольким направлениям:

✔️ Производит алкоголь и продает его на внутреннем рынке (как через собственную сеть "Винлаб", так и через сторонних ритейлеров).

✔️Экспортирует алкоголь в страны ближнего и дальнего зарубежья.

✔️ Импортирует иностранный алкоголь для продажи в России.

Итоги первого полугодия мы подробно разобрали в прошлом посте, сейчас поговорим об операционных результатах за 1 кв. 2022 года.

📈 Итоги квартала оказались сильными, общие отгрузки продукции увеличились на 25,1% г/г. Отгрузки продукции собственного производства выросли на 21,6% г/г.

📈 Международные направления также показали отличную динамику. Отгрузки импортных брендов увеличились на целых 45,9%. И даже экспортное направление, несмотря на все события конца февраля, показало рост на 17,2%.

📈 Объем продаж в магазинах "Винлаб" вырос на 52%. Таких темпов удается достигать благодаря одновременному росту числа магазинов, среднего чека и трафика.

💰В дополнение к сильному отчету совет директоров Белуги рекомендовал к выплате финальные дивиденды по итогам 2021 года в размере 47,24 рублей на акцию. По текущей цене (2650 руб.) это дает примерно 1,8% доходности. А с учетом ранее выплаченных промежуточных дивидендов (72,76 руб.), годовая ДД получается около 4,5%.

📉 Однако не будем слишком забегать вперед. Первый квартал лишь частично затронул кризисный отрезок времени. Следующий квартал в этом плане должен быть более показательным. И Белуга, несмотря на все ее сильные стороны, так или иначе испытает на себе определенные трудности. Менеджмент уже намекает на то, что темпы роста в 2022 году замедлятся, из-за отказа ряда западных стран от алкогольной продукции РФ, проблем в логистике и роста курса доллара, влияющему на цену импорта.

📝 Председатель правления Белуги Александр Мечетин в пресс-релизе достаточно подробно описал возможные сложности и риски, а также варианты их решения.

➡️ По итогам 2022 года ожидается снижение экспортных продаж на 10-20% относительно 2021 года. Спад будет обусловлен отказами от сотрудничества со стороны некоторых торговых точек в Европе, а также алкогольного эмбарго со стороны США. В 2021 году на США пришлось 14% экспортных продаж, а на Европу 28%. Компания уже ищет новые точки сбыта на рынках Ближнего Востока, Азии и Латинской Америки.

⬅️ Что касается импорта, то компания отмечает, что большинство иностранных партнеров продолжает поставки и настроена на долгосрочное сотрудничество. На случай реализации более негативных сценариев, на первое время запасов хватит. На долгосрочную же перспективу рассматриваются возможности по замене импортных напитков продуктами собственного производства.

💰Долговая нагрузка пока в пределах нормы, основная часть кредитов по фиксированной ставке, что нивелирует влияние резкого роста ключевой ставки в начале года.

ND/EBITDA = 1,3

EV/EBITDA = 5,3 (средняя за 5 лет - 5,7)

P/E = 10,7 (средняя за 5 лет - 14,3)

🧐 По мультипликаторам компания выглядит дешево, но для текущей ситуации эта оценка более-менее справедливая и дисконта нет. Пока сложно оценить как сильно изменится бизнес модель компании в новых условиях и получится ли быстро переориентировать экспорт из тех стран, который отказались от ее продукции. Я пока просто удерживаю ту позицию, что набирал ранее, докупать в моменте не планирую. Думаю, что стоит дождаться отчетов за 2 и 3 квартал, чтобы оценить влияние санкций в полной мере и нарушение логистических цепочек

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Белуга - российская компания, производящая алкогольную продукцию, которая работает одновременно по нескольким направлениям:

✔️ Производит алкоголь и продает его на внутреннем рынке (как через собственную сеть "Винлаб", так и через сторонних ритейлеров).

✔️Экспортирует алкоголь в страны ближнего и дальнего зарубежья.

✔️ Импортирует иностранный алкоголь для продажи в России.

Итоги первого полугодия мы подробно разобрали в прошлом посте, сейчас поговорим об операционных результатах за 1 кв. 2022 года.

📈 Итоги квартала оказались сильными, общие отгрузки продукции увеличились на 25,1% г/г. Отгрузки продукции собственного производства выросли на 21,6% г/г.

📈 Международные направления также показали отличную динамику. Отгрузки импортных брендов увеличились на целых 45,9%. И даже экспортное направление, несмотря на все события конца февраля, показало рост на 17,2%.

📈 Объем продаж в магазинах "Винлаб" вырос на 52%. Таких темпов удается достигать благодаря одновременному росту числа магазинов, среднего чека и трафика.

💰В дополнение к сильному отчету совет директоров Белуги рекомендовал к выплате финальные дивиденды по итогам 2021 года в размере 47,24 рублей на акцию. По текущей цене (2650 руб.) это дает примерно 1,8% доходности. А с учетом ранее выплаченных промежуточных дивидендов (72,76 руб.), годовая ДД получается около 4,5%.

📉 Однако не будем слишком забегать вперед. Первый квартал лишь частично затронул кризисный отрезок времени. Следующий квартал в этом плане должен быть более показательным. И Белуга, несмотря на все ее сильные стороны, так или иначе испытает на себе определенные трудности. Менеджмент уже намекает на то, что темпы роста в 2022 году замедлятся, из-за отказа ряда западных стран от алкогольной продукции РФ, проблем в логистике и роста курса доллара, влияющему на цену импорта.

📝 Председатель правления Белуги Александр Мечетин в пресс-релизе достаточно подробно описал возможные сложности и риски, а также варианты их решения.

➡️ По итогам 2022 года ожидается снижение экспортных продаж на 10-20% относительно 2021 года. Спад будет обусловлен отказами от сотрудничества со стороны некоторых торговых точек в Европе, а также алкогольного эмбарго со стороны США. В 2021 году на США пришлось 14% экспортных продаж, а на Европу 28%. Компания уже ищет новые точки сбыта на рынках Ближнего Востока, Азии и Латинской Америки.

⬅️ Что касается импорта, то компания отмечает, что большинство иностранных партнеров продолжает поставки и настроена на долгосрочное сотрудничество. На случай реализации более негативных сценариев, на первое время запасов хватит. На долгосрочную же перспективу рассматриваются возможности по замене импортных напитков продуктами собственного производства.

💰Долговая нагрузка пока в пределах нормы, основная часть кредитов по фиксированной ставке, что нивелирует влияние резкого роста ключевой ставки в начале года.

ND/EBITDA = 1,3

EV/EBITDA = 5,3 (средняя за 5 лет - 5,7)

P/E = 10,7 (средняя за 5 лет - 14,3)

🧐 По мультипликаторам компания выглядит дешево, но для текущей ситуации эта оценка более-менее справедливая и дисконта нет. Пока сложно оценить как сильно изменится бизнес модель компании в новых условиях и получится ли быстро переориентировать экспорт из тех стран, который отказались от ее продукции. Я пока просто удерживаю ту позицию, что набирал ранее, докупать в моменте не планирую. Думаю, что стоит дождаться отчетов за 2 и 3 квартал, чтобы оценить влияние санкций в полной мере и нарушение логистических цепочек

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

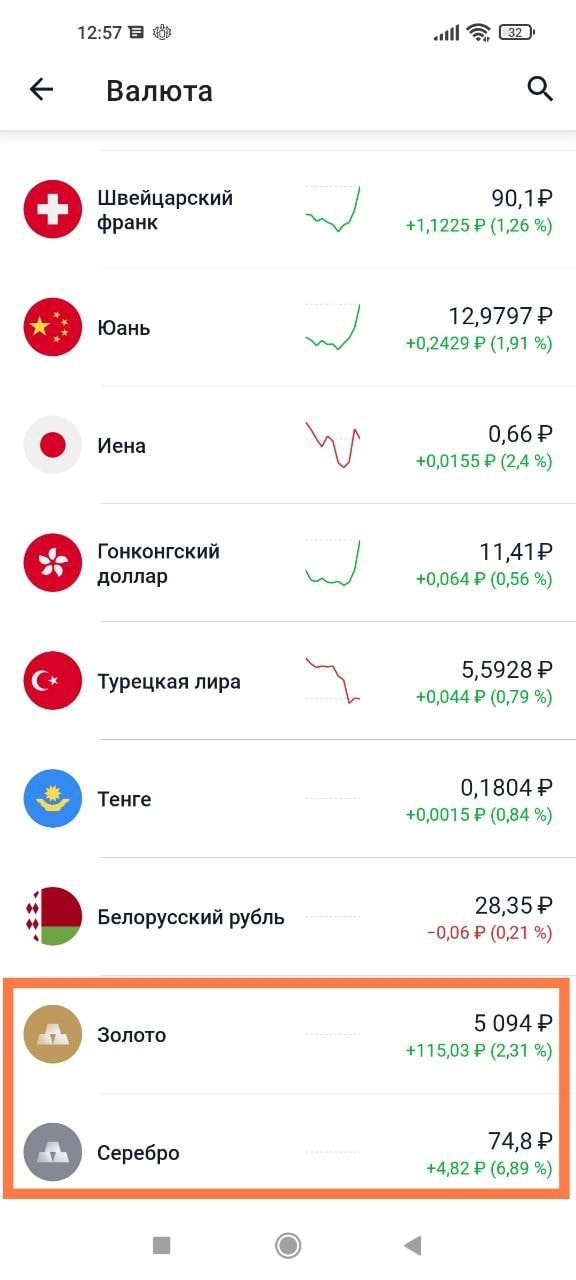

🥇🥈Теперь золото и серебро на бирже можно купить через брокера Тинькофф

Раньше такую возможность давал только брокер Открытие. Надеюсь, что и другие крупные представители сектора скоро откроют доступ к торгам своим клиентам. Отличная альтернатива для ETF и БПИФ, где не надо платить дополнительных комиссий.

✅Плюсы:

✔️ Низкие спреды (разница между ценой покупки и продажи), в отличие от банков.

✔️ Высокая ликвидность, можно в любой момент купить и продать на сотни тысяч, а иногда и миллионы рублей.

✔️ Минимальный лот - 1 грамм для золота и 100 грамм для серебра.

✔️ Все торги проходят в рублях, а золото хранится на территории РФ, что важно для нынешней ситуации.

❌Минусы:

Серьезных минусов для данных инструментов пока не обнаружил, за исключением недостатков инвестирования в данные металлы в принципе. Бывают затяжные боковики и снижения цен, это нужно учитывать в рамках инвестиционной стратегии.

📝Цитата из пресс-релиза Мосбиржи:

"Сделки с золотом и серебром на Московской бирже заключаются в российских рублях за грамм драгоценного металла. Купленные активы зачисляются на счет клиента, при этом физически находятся в специальном хранилище Национального клирингового центра (НКЦ), входящего в Группу "Московская Биржа". НКЦ также выполняет функции центрального контрагента по сделкам, что гарантирует надежность торгов и расчетов."

Новые инструменты доступны в разделе "Валюта".

Подробнее про инвестиции в золото мы говорили в этом посте.

#GLDRUB #SLVRUB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Раньше такую возможность давал только брокер Открытие. Надеюсь, что и другие крупные представители сектора скоро откроют доступ к торгам своим клиентам. Отличная альтернатива для ETF и БПИФ, где не надо платить дополнительных комиссий.

✅Плюсы:

✔️ Низкие спреды (разница между ценой покупки и продажи), в отличие от банков.

✔️ Высокая ликвидность, можно в любой момент купить и продать на сотни тысяч, а иногда и миллионы рублей.

✔️ Минимальный лот - 1 грамм для золота и 100 грамм для серебра.

✔️ Все торги проходят в рублях, а золото хранится на территории РФ, что важно для нынешней ситуации.

❌Минусы:

Серьезных минусов для данных инструментов пока не обнаружил, за исключением недостатков инвестирования в данные металлы в принципе. Бывают затяжные боковики и снижения цен, это нужно учитывать в рамках инвестиционной стратегии.

📝Цитата из пресс-релиза Мосбиржи:

"Сделки с золотом и серебром на Московской бирже заключаются в российских рублях за грамм драгоценного металла. Купленные активы зачисляются на счет клиента, при этом физически находятся в специальном хранилище Национального клирингового центра (НКЦ), входящего в Группу "Московская Биржа". НКЦ также выполняет функции центрального контрагента по сделкам, что гарантирует надежность торгов и расчетов."

Новые инструменты доступны в разделе "Валюта".

Подробнее про инвестиции в золото мы говорили в этом посте.

#GLDRUB #SLVRUB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ленэнерго: последний оплот дивидендного инвестора?

Бизнес компании мы подробно разбирали здесь, весьма неоднозначная ситуация тогда получилась с привилегированными акциями, на которые распределяют до сих пор 10% чистой прибыли по РСБУ в рамках Устава. Какие дивиденды нас ждут по итогам 2021 года и сможет ли менеджмент нарушить устав и не выплатить акционерам?

❌ Мы стали свидетелями, как многие российские (и не очень) компании одна за другой отказываются от выплат дивидендов по разным причинам. Кто-то предпочитает сохранить кубышку, чтобы пережить трудный период (банки, застройщики), кто-то попал под санкции (металлурги), а кто-то испытывает проблемы с трансграничными переводами, особенно те бизнесы, которые ведут бизнес в РФ, а зарегистрированы в офшорах (Глобалтранс, Мать и Дитя и прочие).

📌 Компании из сектора электроэнергетики тоже рискуют остаться без дивидендов в этом году, несмотря на предсказуемость доходов. Минэнерго уже разработало антикризисный план, который позволит отказаться от дивидендов в пользу инвестпрограмм, а некоторые представители сектора (Россети и Русгидро) даже хотят докапитализировать (провести доп. эмиссию акций).

В секторе есть минимум одна компания, горячо любимая дивидендными инвесторами, которая с большой вероятностью все-таки заплатит даже в этом году. И речь идет о привилегированных акциях Ленэнерго.

✅ Есть как минимум четыре причины, позволяющие рассчитывать на дивиденды:

📌 Дивиденды по префам в размере 10% от чистой прибыли по РСБУ закреплены в уставе ПАО.

📌 Размер выплаты в 10% чистой прибыли не такой большой и вполне посильный даже для текущей ситуации.

📌 Капитальные затраты останутся примерно на текущем уровне до 2025 года. С такими расходами Ленэнерго прекрасно справляется без наращивания обязательств, не говоря уже про доп.эмиссию.

📌 Выручка и прибыль по РСБУ в 2021 году выросли на 13% и 39,9% соответственно. Себестоимость под контролем и растет медленнее (+10,9% г/г).

🧮 Теперь, когда мы определили вероятность выплаты дивидендов на префы, как достаточно высокую (по крайней мере точно выше, чем в других компаниях сектора), перейдем к самому интересному - расчету размера выплат и доходности. ЧП РСБУ по итогам 2021 года составила 19,79 млрд. рублей. Берем 10% от этой суммы и делим на количество префов, получается дивиденд в размере 21,22 рубля на акцию. При текущей цене (112 рублей за акцию) доходность составляет 18,9% годовых.

❗️Не стоит исключать и возможные риски, если экономическая ситуация не стабилизируется, то в ближайшие годы мы можем увидеть снижение потребления э/э и, как следствие, снижение доходов компании. Также дорожает медь, алюминий, что является ключевым компонентом проводов, трансформаторов и прочего оборудования.

🧰 Резюмируя все вышесазанное, мы имеем компанию, которая может заплатить дивиденды с вероятностью выше среднего по рынку с доходностью примерно на уровне ключевой ставки (после вычета налога). Даже с учетом возможных рисков идея выглядит интересно, если делать ставку на восстановление экономики в среднесрочной перспективе и снижение ставки, то Ленэнерго преф может выполнить роль квазиоблигации, в которой можно зафиксировать неплохую доходность. У меня уже есть позиция в этих акциях, пока наращивать не планирую, но если по каким-то причинам увидим двузначный ценник, то немного докуплю.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес компании мы подробно разбирали здесь, весьма неоднозначная ситуация тогда получилась с привилегированными акциями, на которые распределяют до сих пор 10% чистой прибыли по РСБУ в рамках Устава. Какие дивиденды нас ждут по итогам 2021 года и сможет ли менеджмент нарушить устав и не выплатить акционерам?

❌ Мы стали свидетелями, как многие российские (и не очень) компании одна за другой отказываются от выплат дивидендов по разным причинам. Кто-то предпочитает сохранить кубышку, чтобы пережить трудный период (банки, застройщики), кто-то попал под санкции (металлурги), а кто-то испытывает проблемы с трансграничными переводами, особенно те бизнесы, которые ведут бизнес в РФ, а зарегистрированы в офшорах (Глобалтранс, Мать и Дитя и прочие).

📌 Компании из сектора электроэнергетики тоже рискуют остаться без дивидендов в этом году, несмотря на предсказуемость доходов. Минэнерго уже разработало антикризисный план, который позволит отказаться от дивидендов в пользу инвестпрограмм, а некоторые представители сектора (Россети и Русгидро) даже хотят докапитализировать (провести доп. эмиссию акций).

В секторе есть минимум одна компания, горячо любимая дивидендными инвесторами, которая с большой вероятностью все-таки заплатит даже в этом году. И речь идет о привилегированных акциях Ленэнерго.

✅ Есть как минимум четыре причины, позволяющие рассчитывать на дивиденды:

📌 Дивиденды по префам в размере 10% от чистой прибыли по РСБУ закреплены в уставе ПАО.

📌 Размер выплаты в 10% чистой прибыли не такой большой и вполне посильный даже для текущей ситуации.

📌 Капитальные затраты останутся примерно на текущем уровне до 2025 года. С такими расходами Ленэнерго прекрасно справляется без наращивания обязательств, не говоря уже про доп.эмиссию.

📌 Выручка и прибыль по РСБУ в 2021 году выросли на 13% и 39,9% соответственно. Себестоимость под контролем и растет медленнее (+10,9% г/г).

🧮 Теперь, когда мы определили вероятность выплаты дивидендов на префы, как достаточно высокую (по крайней мере точно выше, чем в других компаниях сектора), перейдем к самому интересному - расчету размера выплат и доходности. ЧП РСБУ по итогам 2021 года составила 19,79 млрд. рублей. Берем 10% от этой суммы и делим на количество префов, получается дивиденд в размере 21,22 рубля на акцию. При текущей цене (112 рублей за акцию) доходность составляет 18,9% годовых.

❗️Не стоит исключать и возможные риски, если экономическая ситуация не стабилизируется, то в ближайшие годы мы можем увидеть снижение потребления э/э и, как следствие, снижение доходов компании. Также дорожает медь, алюминий, что является ключевым компонентом проводов, трансформаторов и прочего оборудования.

🧰 Резюмируя все вышесазанное, мы имеем компанию, которая может заплатить дивиденды с вероятностью выше среднего по рынку с доходностью примерно на уровне ключевой ставки (после вычета налога). Даже с учетом возможных рисков идея выглядит интересно, если делать ставку на восстановление экономики в среднесрочной перспективе и снижение ставки, то Ленэнерго преф может выполнить роль квазиоблигации, в которой можно зафиксировать неплохую доходность. У меня уже есть позиция в этих акциях, пока наращивать не планирую, но если по каким-то причинам увидим двузначный ценник, то немного докуплю.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🤯 АФК Система: дисконт еще выше, рисков еще больше

АФК Система - холдинг, владеющий крупными долями в таких известных публичных компаниях, как: МТС (#MTSS), Сегежа (#SGZH), Озон (#OZON), Эталон (#ETLN). Также в активах Системы есть целый набор непубличных бизнесов, которые в перспективе могут вывести на IPO (Биннофарм, Медси, Степь и прочие). Акции компании всегда были объектом внимания стоимостных инвесторов, это связано с тем, что холдинг исторически оценивался с существенным дисконтом по отношению к набору долей бизнесов, которыми он владеет.

🧮 Посчитаем на коленках стоимость долей активов Системы через капитализацию (млрд. рублей):

👉 МТС: 414,4*0,499 = 206,8

👉 Сегежа: 139,6*0,622 = 86,8

👉 Озон: 267,5*0,318 = 84,5

👉 Эталон: 27,4*0,298 = 8,2

👉 Медси: 66,2*0,955 = 63,2

👉 Степь: 40*0,913 = 36,5

👉 Биннофарм: 62,5*0753 = 47,1

Итого: 533,1 млрд. рублей без учета более мелких непубличных компаний.

👆Медси оценивалась через средний P/S для Мать и дитя, Emc, а Степь через мультипликаторы Русагро и Черкизово, Биннофарм через стоимость продажи доли ВТБ.

🧮 Сама АФК Система сейчас стоит 332,6 млрд. руб. (капитализация + чистый долг, или 122,2 + 210,4 млрд. рублей.)

📈 Получается, что со всеми допущениями дисконт составляет 37,6%. По сравнению с прошлым годом разрыв между стоимостью активов и холдинга только увеличился.

❗️ Изменение дисконта связано с тем, что акции самой Системы упали сильнее, чем акции ее "дочек" в среднем. Означает ли это, что нужно бежать покупать это бизнес - большой вопрос, ведь рисков тоже стало больше.

❌ Высокая долговая нагрузка корпоративного центра. По итогам 2021 года чистый долг составил 210,4 млрд. рублей, за последний год цифра только увеличилась.

❌ Туманные перспективы относительно IPO дочерних компаний. Ранее Система отмечала, что Медси, Степь и Биннофарм в ближайшие 2-3 года "созреют" для публичности. Однако в текущей ситуации все это может отложиться на неопределенный срок.

❌ Исторически низкая дивидендная доходность. АФК Система последние 4 года не радовала своих акционеров щедрыми дивидендами (чего не скажешь о ее "дочках"), доходность не превышала 2%.

📢 Из последних новостей мы узнали о нескольких корпоративных событиях. Во-первых, основатель компании Владимир Евтушенков передал 10% акционерного капитала своему сыну Феликсу, а также вышел из совета директоров. Все это выглядит, как способ защиты от санкций, фактически Евтушенков наверняка продолжит принимать активное участие в жизни холдинга.

Также, 15 апреля промелькнула новость о приобретении акций Системы на 68,6 млн. рублей финансовым директором компании Владимиром Травковым. Инсайдерские покупки - это позитивный сигнал, но это не значит, что нужно копировать его без собственного анализа.

📌 Основные риски мы разобрали, ключевым, на мой взгляд, является риск, связанный с долговой нагрузкой, за этим показателем нужно внимательно следить. Идея в том, что дисконт сократится к оценке дочек после вывода их на IPO откладывается на неопределенный срок. Тем не менее, не исключаю возможный рост акций, все-таки внутри Системы остался крупный фармацевтический бизнес, который может стать бенефициаром ухода крупных конкурентов. Свою позицию продолжаю удерживать и следить за развитием событий.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

АФК Система - холдинг, владеющий крупными долями в таких известных публичных компаниях, как: МТС (#MTSS), Сегежа (#SGZH), Озон (#OZON), Эталон (#ETLN). Также в активах Системы есть целый набор непубличных бизнесов, которые в перспективе могут вывести на IPO (Биннофарм, Медси, Степь и прочие). Акции компании всегда были объектом внимания стоимостных инвесторов, это связано с тем, что холдинг исторически оценивался с существенным дисконтом по отношению к набору долей бизнесов, которыми он владеет.

🧮 Посчитаем на коленках стоимость долей активов Системы через капитализацию (млрд. рублей):

👉 МТС: 414,4*0,499 = 206,8

👉 Сегежа: 139,6*0,622 = 86,8

👉 Озон: 267,5*0,318 = 84,5

👉 Эталон: 27,4*0,298 = 8,2

👉 Медси: 66,2*0,955 = 63,2

👉 Степь: 40*0,913 = 36,5

👉 Биннофарм: 62,5*0753 = 47,1

Итого: 533,1 млрд. рублей без учета более мелких непубличных компаний.

👆Медси оценивалась через средний P/S для Мать и дитя, Emc, а Степь через мультипликаторы Русагро и Черкизово, Биннофарм через стоимость продажи доли ВТБ.

🧮 Сама АФК Система сейчас стоит 332,6 млрд. руб. (капитализация + чистый долг, или 122,2 + 210,4 млрд. рублей.)

📈 Получается, что со всеми допущениями дисконт составляет 37,6%. По сравнению с прошлым годом разрыв между стоимостью активов и холдинга только увеличился.

❗️ Изменение дисконта связано с тем, что акции самой Системы упали сильнее, чем акции ее "дочек" в среднем. Означает ли это, что нужно бежать покупать это бизнес - большой вопрос, ведь рисков тоже стало больше.

❌ Высокая долговая нагрузка корпоративного центра. По итогам 2021 года чистый долг составил 210,4 млрд. рублей, за последний год цифра только увеличилась.

❌ Туманные перспективы относительно IPO дочерних компаний. Ранее Система отмечала, что Медси, Степь и Биннофарм в ближайшие 2-3 года "созреют" для публичности. Однако в текущей ситуации все это может отложиться на неопределенный срок.

❌ Исторически низкая дивидендная доходность. АФК Система последние 4 года не радовала своих акционеров щедрыми дивидендами (чего не скажешь о ее "дочках"), доходность не превышала 2%.

📢 Из последних новостей мы узнали о нескольких корпоративных событиях. Во-первых, основатель компании Владимир Евтушенков передал 10% акционерного капитала своему сыну Феликсу, а также вышел из совета директоров. Все это выглядит, как способ защиты от санкций, фактически Евтушенков наверняка продолжит принимать активное участие в жизни холдинга.

Также, 15 апреля промелькнула новость о приобретении акций Системы на 68,6 млн. рублей финансовым директором компании Владимиром Травковым. Инсайдерские покупки - это позитивный сигнал, но это не значит, что нужно копировать его без собственного анализа.

📌 Основные риски мы разобрали, ключевым, на мой взгляд, является риск, связанный с долговой нагрузкой, за этим показателем нужно внимательно следить. Идея в том, что дисконт сократится к оценке дочек после вывода их на IPO откладывается на неопределенный срок. Тем не менее, не исключаю возможный рост акций, все-таки внутри Системы остался крупный фармацевтический бизнес, который может стать бенефициаром ухода крупных конкурентов. Свою позицию продолжаю удерживать и следить за развитием событий.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰В какие активы сейчас имеет смысл инвестировать?

🏦Пока вклады дают двузначную доходность многие не видят смысла брать на себя дополнительные риски и нести деньги на фондовый рынок, пока ситуация не стабилизируется. Отчасти с такой позицией я согласен, тем более, что по вкладам за 2021 и 2022 года не надо будет платить НДФЛ с прибыли.

💶💵Но если посмотреть за горизонт в 3-6 месяцев, то там доходность депозитов уже не такая интересная и встает вопрос, а как сохранять деньги на более длительном промежутке времени... Неплохим вариантом будет валюта, но если брать развитые экономики в виде США и ЕС, там инфляция уже выше 8,5% и 6% соответственно, а ставки центральных банков по-прежнему 0 - 0,5%. Другими словами, даже в долларах и евро мы будем терять часть средств из-за их обесценения.

💍🛢⛏Акции экспортеров могут стать неплохим решением в перспективе от 3х лет, они включают в себя защиту от инфляции и девальвации, главное только следить за долговой нагрузкой и тем, насколько сильно изменится география продаж в связи с санкциями. Кстати, с некоторых секторов уже снимают санкции, удобрения, например. "Внезапно" оказалось, что это социально значимый товар, вот так. Кто знает, может другие виды сырья тоже попадут в исключения, в США, например, цены на газ уже обновили максимумы за последние 10 лет, так и до уровней ЕС недалеко.

Другими словами, считаю, что у наших экспортеров не все потеряно, рост курса доллара будет компенсировать выпадающие объемы производства на период трансформации ряда наших компаний. Смущает немного то, что ряд эмитентов решил не публиковать отчеты за 1 квартал текущего года, а ведь именно первый и второй кварталы самые интересные для инвесторов в связи с ситуацией. Но также не стоит исключать возможную коррекцию еще на 15-20% от текущих цен, ряд компаний до сих пор смотрится дороговато, поэтому, свои позиции я набираю лесенкой на небольшие суммы.

🇷🇺Длинные и среднесрочные облигации. Здесь мы делали ставку на снижение ключевой ставки ЦБ (фиксируя доходность в облигациях с постоянным купоном и сроком погашения от 5 лет и выше), которое уже началось, а на очередном заседании (29 апреля) скорее всего продолжился до уровня 15%. Не удалось в полной мере воспользоваться ситуацией, цены на облигации просели не так сильно и быстро отросли. Отчасти это связано с ограничением торговли нерезов, которые держат в том числе наши ОФЗ. Тем не менее, еще есть идеи, в которых можно зафиксировать 10+% годовых на следующие 5-10 лет, если вы верите в снижение инфляции.

🧰 Есть еще некоторые идеи из дальних эшелонов, но они скорее спекулятивные, поэтому не вижу смысла здесь их разбирать. В любом случае инструменты остаются для сохранения средств, Мосбиржа и СПБ биржа сейчас работают над созданием тоннеля в Гонконг. Возможно, уже в этом году мы узнаем интересные новости по этому поводу, а на нашем канале начнут выходить разборы и китайских компаний, доступных к покупке напрямую, безо всяких Евроклиров и прочих посредников.

📌Друзья, пользуясь случаем, если вы планируете посетить конференцию Смартлаба, то сможем познакомиться и пообщаться вживую. В этот раз значительная часть спикеров будет именно по инвестициям, а само мероприятие пройдет 25 июня в Санкт Петербурге, присоединяйтесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦Пока вклады дают двузначную доходность многие не видят смысла брать на себя дополнительные риски и нести деньги на фондовый рынок, пока ситуация не стабилизируется. Отчасти с такой позицией я согласен, тем более, что по вкладам за 2021 и 2022 года не надо будет платить НДФЛ с прибыли.

💶💵Но если посмотреть за горизонт в 3-6 месяцев, то там доходность депозитов уже не такая интересная и встает вопрос, а как сохранять деньги на более длительном промежутке времени... Неплохим вариантом будет валюта, но если брать развитые экономики в виде США и ЕС, там инфляция уже выше 8,5% и 6% соответственно, а ставки центральных банков по-прежнему 0 - 0,5%. Другими словами, даже в долларах и евро мы будем терять часть средств из-за их обесценения.

💍🛢⛏Акции экспортеров могут стать неплохим решением в перспективе от 3х лет, они включают в себя защиту от инфляции и девальвации, главное только следить за долговой нагрузкой и тем, насколько сильно изменится география продаж в связи с санкциями. Кстати, с некоторых секторов уже снимают санкции, удобрения, например. "Внезапно" оказалось, что это социально значимый товар, вот так. Кто знает, может другие виды сырья тоже попадут в исключения, в США, например, цены на газ уже обновили максимумы за последние 10 лет, так и до уровней ЕС недалеко.

Другими словами, считаю, что у наших экспортеров не все потеряно, рост курса доллара будет компенсировать выпадающие объемы производства на период трансформации ряда наших компаний. Смущает немного то, что ряд эмитентов решил не публиковать отчеты за 1 квартал текущего года, а ведь именно первый и второй кварталы самые интересные для инвесторов в связи с ситуацией. Но также не стоит исключать возможную коррекцию еще на 15-20% от текущих цен, ряд компаний до сих пор смотрится дороговато, поэтому, свои позиции я набираю лесенкой на небольшие суммы.

🇷🇺Длинные и среднесрочные облигации. Здесь мы делали ставку на снижение ключевой ставки ЦБ (фиксируя доходность в облигациях с постоянным купоном и сроком погашения от 5 лет и выше), которое уже началось, а на очередном заседании (29 апреля) скорее всего продолжился до уровня 15%. Не удалось в полной мере воспользоваться ситуацией, цены на облигации просели не так сильно и быстро отросли. Отчасти это связано с ограничением торговли нерезов, которые держат в том числе наши ОФЗ. Тем не менее, еще есть идеи, в которых можно зафиксировать 10+% годовых на следующие 5-10 лет, если вы верите в снижение инфляции.

🧰 Есть еще некоторые идеи из дальних эшелонов, но они скорее спекулятивные, поэтому не вижу смысла здесь их разбирать. В любом случае инструменты остаются для сохранения средств, Мосбиржа и СПБ биржа сейчас работают над созданием тоннеля в Гонконг. Возможно, уже в этом году мы узнаем интересные новости по этому поводу, а на нашем канале начнут выходить разборы и китайских компаний, доступных к покупке напрямую, безо всяких Евроклиров и прочих посредников.

📌Друзья, пользуясь случаем, если вы планируете посетить конференцию Смартлаба, то сможем познакомиться и пообщаться вживую. В этот раз значительная часть спикеров будет именно по инвестициям, а само мероприятие пройдет 25 июня в Санкт Петербурге, присоединяйтесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛴ Совкомфлот, интересен ли в текущих условиях?

Совкомфлот - крупнейший российский оператор морских перевозок в нефтегазовом сегменте. Помимо этого компания зарабатывает на обслуживании шельфовых проектов по добыче нефти и газа, подробнее бизнес разбирали в прошлом посте.

💡 Ключевой регион работы компании - Арктика. До недавнего времени главными драйверами роста считались развитие Северного морского пути (как наиболее короткого транспортного коридора между западными и азиатскими странами), а также крупные проекты по добыче СПГ и нефти, такие, как Арктик СПГ 2, Ямал СПГ и Восток Ойл.

🤯 Однако сейчас ситуация меняется, причем одновременно по нескольким важным для Совкомфлота фронтам:

❌ "Недружественные" страны закрывают порты для российских судов, а также отключают обновления навигационных систем.

❌ Запрет на импорт оборудования для производства СПГ ставит под вопрос быстрое развитие проектов Новатэка, особенно масштабного Арктик СПГ 2, который по планам должен был выйти на мощность в 19,8 млн. тонн СПГ в год.

❌ Еще один ключевой клиент Совкомфлота - это Роснефть с ее мегапроектом Восток Ойл, развитие которого в условиях снижения спроса на российскую нефть, а также ухода из России нефтесервисных компаний, будет сильно затруднено.

❌ 40% клиентов Совкомфлота - это крупные иностранные нефтегазовые компании, такие как: ExxonMobil, Chevron, Shell, BP и многие другие, а также крупные нефтетрейдеры, такие как Trafigura и Vitol (которые по совместительству еще и входят в состав акционеров Восток Ойл).

Набор открывшихся факторов, на первый взгляд, не внушает оптимизма, однако сушить весла еще рано. Новая реальность преподносит не только разочарования, но и возможности, за которые можно зацепиться.

✅ Снижение спроса на российскую нефть на мировых рынках может привести к серьезному изменению логистики и задержкам в поставках. Ситуация может дойти до того, что нефть будет попросту будет некуда девать и танкеры Совкомфлота могут сыграть роль плавучих хранилищ. Нечто подобное мы уже наблюдали в 2020 году, когда закрывались границы, а спрос на нефть падал.

✅ В конце марта Владимир Путин поручил министерству транспорта проработать вопрос использования судов Совкомфлота для отправки грузов, не связанных с нефтью и газом. Такое необычное решение могло бы исключить проблему с простаиванием судов и принести компании дополнительные доходы.

✅ 13 апреля на совещании по развитию Арктической зоны РФ Владимир Путин утвердил план по развитию Северного морского пути до 2035 года. Проект долгий, но сам факт того, что СМП не собираются сворачивать уже вселяет оптимизм. Тем более, рост грузооборота на восточных направлениях, а также разгрузка Транссиба, как нельзя лучше впишутся в концепцию развития арктического транспортного коридора.

💰Что будет с дивидендами?

В 2021 году скорректированная чистая прибыль снизилась на 79,4% и составила 61,8 млн. долларов. Такая динамика была ожидаема на фоне пиковой прибыли 2020 года.

Согласно дивидендной политике, Совкомфлот направляет акционерам не менее 50% от скорректированной чистой прибыли. Исходя из расчета при стоимости доллара в 80 рублей, на одну акцию получается примерно 2,1 рубля. При стоимости акции в 49 рублей это дает примерно 4,3% доходности. Прямо скажем, не густо, да и вопрос выплаты пока остается открытым.

📊 Мультипликаторы

Показатель чистый долг/EBITDA = 3,5. Долговая нагрузка высоковата, что станет дополнительным "якорем" в развитии бизнеса.

EV/EBITDA = 5,7

🧐 Вывод

Несмотря на возможные драйверы роста, которые мы сумели отыскать в гуще негатива, перспективы Совкомфлота пока остаются туманными. А дивидендная доходность в условиях высокой ключевой ставки не привлекает внимание. В долгосрок идея может быть интересной, но лучше дождаться окончания горячей фазы СВО и там оценить ситуацию снова.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот - крупнейший российский оператор морских перевозок в нефтегазовом сегменте. Помимо этого компания зарабатывает на обслуживании шельфовых проектов по добыче нефти и газа, подробнее бизнес разбирали в прошлом посте.

💡 Ключевой регион работы компании - Арктика. До недавнего времени главными драйверами роста считались развитие Северного морского пути (как наиболее короткого транспортного коридора между западными и азиатскими странами), а также крупные проекты по добыче СПГ и нефти, такие, как Арктик СПГ 2, Ямал СПГ и Восток Ойл.

🤯 Однако сейчас ситуация меняется, причем одновременно по нескольким важным для Совкомфлота фронтам:

❌ "Недружественные" страны закрывают порты для российских судов, а также отключают обновления навигационных систем.

❌ Запрет на импорт оборудования для производства СПГ ставит под вопрос быстрое развитие проектов Новатэка, особенно масштабного Арктик СПГ 2, который по планам должен был выйти на мощность в 19,8 млн. тонн СПГ в год.

❌ Еще один ключевой клиент Совкомфлота - это Роснефть с ее мегапроектом Восток Ойл, развитие которого в условиях снижения спроса на российскую нефть, а также ухода из России нефтесервисных компаний, будет сильно затруднено.

❌ 40% клиентов Совкомфлота - это крупные иностранные нефтегазовые компании, такие как: ExxonMobil, Chevron, Shell, BP и многие другие, а также крупные нефтетрейдеры, такие как Trafigura и Vitol (которые по совместительству еще и входят в состав акционеров Восток Ойл).

Набор открывшихся факторов, на первый взгляд, не внушает оптимизма, однако сушить весла еще рано. Новая реальность преподносит не только разочарования, но и возможности, за которые можно зацепиться.

✅ Снижение спроса на российскую нефть на мировых рынках может привести к серьезному изменению логистики и задержкам в поставках. Ситуация может дойти до того, что нефть будет попросту будет некуда девать и танкеры Совкомфлота могут сыграть роль плавучих хранилищ. Нечто подобное мы уже наблюдали в 2020 году, когда закрывались границы, а спрос на нефть падал.

✅ В конце марта Владимир Путин поручил министерству транспорта проработать вопрос использования судов Совкомфлота для отправки грузов, не связанных с нефтью и газом. Такое необычное решение могло бы исключить проблему с простаиванием судов и принести компании дополнительные доходы.

✅ 13 апреля на совещании по развитию Арктической зоны РФ Владимир Путин утвердил план по развитию Северного морского пути до 2035 года. Проект долгий, но сам факт того, что СМП не собираются сворачивать уже вселяет оптимизм. Тем более, рост грузооборота на восточных направлениях, а также разгрузка Транссиба, как нельзя лучше впишутся в концепцию развития арктического транспортного коридора.

💰Что будет с дивидендами?

В 2021 году скорректированная чистая прибыль снизилась на 79,4% и составила 61,8 млн. долларов. Такая динамика была ожидаема на фоне пиковой прибыли 2020 года.

Согласно дивидендной политике, Совкомфлот направляет акционерам не менее 50% от скорректированной чистой прибыли. Исходя из расчета при стоимости доллара в 80 рублей, на одну акцию получается примерно 2,1 рубля. При стоимости акции в 49 рублей это дает примерно 4,3% доходности. Прямо скажем, не густо, да и вопрос выплаты пока остается открытым.

📊 Мультипликаторы

Показатель чистый долг/EBITDA = 3,5. Долговая нагрузка высоковата, что станет дополнительным "якорем" в развитии бизнеса.

EV/EBITDA = 5,7

🧐 Вывод

Несмотря на возможные драйверы роста, которые мы сумели отыскать в гуще негатива, перспективы Совкомфлота пока остаются туманными. А дивидендная доходность в условиях высокой ключевой ставки не привлекает внимание. В долгосрок идея может быть интересной, но лучше дождаться окончания горячей фазы СВО и там оценить ситуацию снова.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝Последние налоговые изменения, которые коснутся большинства из нас

📌 Для начала напомню, что всем, кто хочет подать на инвестиционный (или любой другой) вычет нужно заполнить и направить в налоговую декларацию 3-НДФЛ до 30 апреля. Также декларацию необходимо заполнять тем, кто получает дивиденды от иностранных компаний (в том числе ГДР и АДР). Делал подробные разборы того, как задекларировать дивиденды от иностранных компаний онлайн и о том, как получить вычет по ИИС в 2022 году.

📌 Налоговое управление США (IRS) временно приостановило обмен информацией с налоговыми органами России. Другими словами, теперь налоговая в РФ не узнает о дивидендах и купонах по иностранным акциям, если они куплены через иностранного брокера, но по акциям, купленным через СПБ биржу данные сможет получить. Главный вопрос, что будет с формой W-8BEN, которая позволяет снизить налог с дивидендов по американским акциям с 30% до 10%. В случае, если форма W-8BEN также утратит силу, резидентам РФ придется платить налог в 30% по дивидендам в США и еще 13% доплачивать в РФ, совсем не гуманно.

📌 С полученных процентов по вкладам и счетам в банках на территории России в 2021 и 2022 году, налога не будет. Раньше нужно было платить 13% с превышения разницы 1 000 000 руб. умноженный на ключевую ставку на начало года. В январе 2022 года КС была 8,5%, другими словами, с процентов по вкладам, которые бы превысили 85 000 руб. нужно было бы платить 13%, сейчас это правило не действует.

📌 В связи с ситуацией многие решили временно или постоянно эмигрировать в другие страны из РФ. Стоит помнить, что в случае нахождения за границей более 183 дней (суммарно, не подряд) в календарном году вы автоматически становитесь налоговым НЕрезидентом. По всем доходам за период с 1 января по 31 декабря текущего года налоговая ставка будет считаться, как для нерезидентов, это касается в том числе дивидендов и купонов по российским бумагам.

📌 Для нерезидентов по доходам от продажи имущества и аренды придется уплатить налог до 30% (если срок владения не превышает указанный в законе - 3-5 лет, в зависимости от типа имущества), налог на дивиденды составит 15%. Также будут недоступны налоговые вычеты (включая инвестиционный по ИИС и льгота долгосрочного владения).

📌 Если вы являетесь валютным резидентом и имеете счета заграницей, то здесь тоже есть некоторые ограничения. Нельзя пополнять свои зарубежные счета (банковские и брокерские) валютой (про рубли пока ограничений не было). Штраф за такое нарушение может составить от 75% до 100% от суммы незаконной валютной операции. Грубо говоря, пополнили брокерский счет IB (например) на $1000 и потом столько же надо будет уплатить в виде штрафа. Если вы уже сменили страну проживания и стали там резидентом, то следует об этом уведомить налоговую в РФ, чтобы не возникло проблем в будущем с денежными переводами.

📌 Напомню про еще одно важное изменение, которое вступило в силу с 2021 года. Раньше доходы, полученные по обычному брокерскому счету (с которых удержан налог в 13%), можно было использовать для получения вычета по ИИС тип А, сейчас можно в качестве вычета учитывать доходы, полученные только в виде заработной платы.

👍 Друзья, если данный разбор оказался полезными, ставьте ❤️, это лучшая мотивация для команды нашего канала.

📌 Для начала напомню, что всем, кто хочет подать на инвестиционный (или любой другой) вычет нужно заполнить и направить в налоговую декларацию 3-НДФЛ до 30 апреля. Также декларацию необходимо заполнять тем, кто получает дивиденды от иностранных компаний (в том числе ГДР и АДР). Делал подробные разборы того, как задекларировать дивиденды от иностранных компаний онлайн и о том, как получить вычет по ИИС в 2022 году.

📌 Налоговое управление США (IRS) временно приостановило обмен информацией с налоговыми органами России. Другими словами, теперь налоговая в РФ не узнает о дивидендах и купонах по иностранным акциям, если они куплены через иностранного брокера, но по акциям, купленным через СПБ биржу данные сможет получить. Главный вопрос, что будет с формой W-8BEN, которая позволяет снизить налог с дивидендов по американским акциям с 30% до 10%. В случае, если форма W-8BEN также утратит силу, резидентам РФ придется платить налог в 30% по дивидендам в США и еще 13% доплачивать в РФ, совсем не гуманно.

📌 С полученных процентов по вкладам и счетам в банках на территории России в 2021 и 2022 году, налога не будет. Раньше нужно было платить 13% с превышения разницы 1 000 000 руб. умноженный на ключевую ставку на начало года. В январе 2022 года КС была 8,5%, другими словами, с процентов по вкладам, которые бы превысили 85 000 руб. нужно было бы платить 13%, сейчас это правило не действует.

📌 В связи с ситуацией многие решили временно или постоянно эмигрировать в другие страны из РФ. Стоит помнить, что в случае нахождения за границей более 183 дней (суммарно, не подряд) в календарном году вы автоматически становитесь налоговым НЕрезидентом. По всем доходам за период с 1 января по 31 декабря текущего года налоговая ставка будет считаться, как для нерезидентов, это касается в том числе дивидендов и купонов по российским бумагам.

📌 Для нерезидентов по доходам от продажи имущества и аренды придется уплатить налог до 30% (если срок владения не превышает указанный в законе - 3-5 лет, в зависимости от типа имущества), налог на дивиденды составит 15%. Также будут недоступны налоговые вычеты (включая инвестиционный по ИИС и льгота долгосрочного владения).

📌 Если вы являетесь валютным резидентом и имеете счета заграницей, то здесь тоже есть некоторые ограничения. Нельзя пополнять свои зарубежные счета (банковские и брокерские) валютой (про рубли пока ограничений не было). Штраф за такое нарушение может составить от 75% до 100% от суммы незаконной валютной операции. Грубо говоря, пополнили брокерский счет IB (например) на $1000 и потом столько же надо будет уплатить в виде штрафа. Если вы уже сменили страну проживания и стали там резидентом, то следует об этом уведомить налоговую в РФ, чтобы не возникло проблем в будущем с денежными переводами.

📌 Напомню про еще одно важное изменение, которое вступило в силу с 2021 года. Раньше доходы, полученные по обычному брокерскому счету (с которых удержан налог в 13%), можно было использовать для получения вычета по ИИС тип А, сейчас можно в качестве вычета учитывать доходы, полученные только в виде заработной платы.

👍 Друзья, если данный разбор оказался полезными, ставьте ❤️, это лучшая мотивация для команды нашего канала.

{kind=link}

📦 Ozon переходит от роста к эффективности

🎉 Ozon стал одной из первых российских компаний, вышедших к акционерам после начала событий 24 февраля. На днях финансовый директор компании Игорь Герасимов и директор по маркетингу Мария Заикина дали интервью Тимофею Мартынову в рамках Smartlabonline. Приятно, что пока еще не все представители менеджмента компаний скрылись за кулисами в столь непростые времена.

📢 Основные тезисы, озвученные на интервью:

✔️ Кризисная ситуация не оказала существенного влияния на покупательский спрос. Более того, после 24 февраля происходили ажиотажные покупки импортных товаров.

✔️Доля Ozon на рынке ритейла в РФ менее 1%. Из-за этого компания слабо подвержена макротрендам и способна расти даже на сжимающемся рынке.

✔️ Основные инвестиции в логистику и инфраструктуру уже были сделаны. Дальнейший рост торгового оборота возможен БЕЗ значительных операционных расходов и капитальных вложений.

✔️ Ozon сохраняет свой прогноз на рост в 80% по GMV (товарооборот с учетом маркетплейса). При этом, компания уже начала задумываться об эффективности и обещает "достойные" цифры операционной рентабельности уже в 2023 году.

✔️ Планов по допэмиссии нет. Текущих запасов кэша должно хватить до момента выхода на положительную рентабельность.

✔️ Эмитент точно сохранит публичный статус на Московской бирже. По поводу торгов на иностранных площадках и регистрации бизнеса в РФ информации пока нет, ведется обсуждение.

Как Ozon провел 2021 год?