🥃 Белуга: россияне не экономят на алкоголе

Белуга в 2022 году остается одной из самых динамично развивающихся и открытых для акционеров историй. Компания активно расширяет свой бизнес, отчитывается и платит дивиденды ежеквартально.

По итогам 9 месяцев:

📈 Продажи алкогольной продукции выросли на 8,6% в годовом выражении.

📈 Количество магазинов "Винлаб" выросло на 57% г/г и достигло 1256 штук. Торговая сеть является сейчас для Белуги ключевой точкой роста бизнеса. К 2024 году планируется довести число магазинов до 2500.

📈 Выручка увеличилась на 32,2% г/г, EBITDA на 71,3%. Чистая прибыль увеличилась на 87,5% г/г. Все показатели рентабельности подросли.

💰 Белуга уже выплатила 150 рублей дивидендов на акцию по итогам 1 полугодия и сейчас объявила еще 75 рублей по итогам 3 квартала. Таким образом, по итогам года можно рассчитывать на суммарную выплату в 300 рублей, что по текущим ценам дает более 10% доходности. Очень неплохо для растущей компании!

После введения ряда санкций и запретов в 2022 году, Белуга была вынуждена адаптироваться под меняющиеся условия: форматировать линейку импортного алкоголя и менять планы международных продаж, смещая акцент на внутренний рынок.

📌 Были проданы международные права на флагманский бренд водки Beluga за 75 млн. долларов. Компания объясняет это серьезными затруднениями для продаж водки на международных рынках после введения санкций.

📌 Основатель компании Александр Мечетин сократил свою долю в компании с 58% до 39,4%, а также досрочно покинул пост главы правления. Причина таких действий пока до конца не ясна. Не исключено, что это также отголосок внешнеэкономических событий и попытка подстроиться под новую реальность.

🧐 Сейчас Белуга оценивается примерно в 7 годовых прибылей. Ее нельзя назвать сильно недооцененной, но в этом и нет ничего удивительного на фоне такой хорошей динамики финансовых показателей и дивидендов.

🧰 Акции Белуги могут быть интересны, как ставка на дальнейший рост сети "Винлаб" и защиту от инфляции. Как показал опрос, проведенный в 3 квартале текущего года, очень небольшое количество россиян готово экономить на алкоголе. Я свою позицию продолжаю удерживать, задумываюсь даже немного нарастить долю в этой компании.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Белуга в 2022 году остается одной из самых динамично развивающихся и открытых для акционеров историй. Компания активно расширяет свой бизнес, отчитывается и платит дивиденды ежеквартально.

По итогам 9 месяцев:

📈 Продажи алкогольной продукции выросли на 8,6% в годовом выражении.

📈 Количество магазинов "Винлаб" выросло на 57% г/г и достигло 1256 штук. Торговая сеть является сейчас для Белуги ключевой точкой роста бизнеса. К 2024 году планируется довести число магазинов до 2500.

📈 Выручка увеличилась на 32,2% г/г, EBITDA на 71,3%. Чистая прибыль увеличилась на 87,5% г/г. Все показатели рентабельности подросли.

💰 Белуга уже выплатила 150 рублей дивидендов на акцию по итогам 1 полугодия и сейчас объявила еще 75 рублей по итогам 3 квартала. Таким образом, по итогам года можно рассчитывать на суммарную выплату в 300 рублей, что по текущим ценам дает более 10% доходности. Очень неплохо для растущей компании!

После введения ряда санкций и запретов в 2022 году, Белуга была вынуждена адаптироваться под меняющиеся условия: форматировать линейку импортного алкоголя и менять планы международных продаж, смещая акцент на внутренний рынок.

📌 Были проданы международные права на флагманский бренд водки Beluga за 75 млн. долларов. Компания объясняет это серьезными затруднениями для продаж водки на международных рынках после введения санкций.

📌 Основатель компании Александр Мечетин сократил свою долю в компании с 58% до 39,4%, а также досрочно покинул пост главы правления. Причина таких действий пока до конца не ясна. Не исключено, что это также отголосок внешнеэкономических событий и попытка подстроиться под новую реальность.

🧐 Сейчас Белуга оценивается примерно в 7 годовых прибылей. Ее нельзя назвать сильно недооцененной, но в этом и нет ничего удивительного на фоне такой хорошей динамики финансовых показателей и дивидендов.

🧰 Акции Белуги могут быть интересны, как ставка на дальнейший рост сети "Винлаб" и защиту от инфляции. Как показал опрос, проведенный в 3 квартале текущего года, очень небольшое количество россиян готово экономить на алкоголе. Я свою позицию продолжаю удерживать, задумываюсь даже немного нарастить долю в этой компании.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎁 НОВОГОДНИЕ ТАРИФЫ

Друзья, всем привет!

Давно у нас не было никаких скидок на канале.

Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба "ИнвестократЪ+" доступны:

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

Праздничные тарифы:

1 месяц -800 руб. 400 руб. - скидка 50% для новых подписчиков, кто хочет ознакомиться с материалами и посмотреть, как устроен наш клуб

3 месяца - 2100 руб (700 руб/мес). - тариф остается без изменений

6 месяцев - 3000 руб (500 руб/мес). - тариф остается без изменений

12 13 месяцев - 5000 руб (385 руб). - плюс 1 месяц в подарок при оформлении годовой подписки.

Тарифы, которые будут действовать после Нового года (с 01.01.2023):

1 месяц - 950 руб.

3 месяца - 2500 руб (833 руб/мес), скидка - 12%

6 месяцев - 3500 руб (583 руб/мес), скидка - 39%.

12 месяцев - 5500 руб (467 руб/мес), скидка - 51%.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

✅ Если вы планируете присоединиться к нашему клубу по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

Вот перечень недавних постов в клубе, которые станут доступны после подписки:

✔️ Как повлияют налоговые изменения в Алросе на дивиденды

✔️ Как пополнить карту Freedom Finance Kazakhstan с минимальной комиссией

✔️ Лучшие дивидендные компании на 2023 год

✔️ Какие изменения по облигационному портфелю планирую сделать в ближайшее время

✔️ и многое-многое другое...

🔥 Уже сегодня (17 декабря) в 18:00 мск в клубе проведем онлайн встречу, где разберем последние события на рынке, в компаниях и в моих портфелях

⏳ Ждем всех желающих, присоединяйтесь.

Друзья, всем привет!

Давно у нас не было никаких скидок на канале.

Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба "ИнвестократЪ+" доступны:

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

Праздничные тарифы:

1 месяц -

3 месяца - 2100 руб (700 руб/мес). - тариф остается без изменений

6 месяцев - 3000 руб (500 руб/мес). - тариф остается без изменений

Тарифы, которые будут действовать после Нового года (с 01.01.2023):

1 месяц - 950 руб.

3 месяца - 2500 руб (833 руб/мес), скидка - 12%

6 месяцев - 3500 руб (583 руб/мес), скидка - 39%.

12 месяцев - 5500 руб (467 руб/мес), скидка - 51%.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

✅ Если вы планируете присоединиться к нашему клубу по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

Вот перечень недавних постов в клубе, которые станут доступны после подписки:

✔️ Как повлияют налоговые изменения в Алросе на дивиденды

✔️ Как пополнить карту Freedom Finance Kazakhstan с минимальной комиссией

✔️ Лучшие дивидендные компании на 2023 год

✔️ Какие изменения по облигационному портфелю планирую сделать в ближайшее время

✔️ и многое-многое другое...

🔥 Уже сегодня (17 декабря) в 18:00 мск в клубе проведем онлайн встречу, где разберем последние события на рынке, в компаниях и в моих портфелях

⏳ Ждем всех желающих, присоединяйтесь.

{kind=link}

ИнвестократЪ | Георгий Аведиков pinned «🎁 НОВОГОДНИЕ ТАРИФЫ Друзья, всем привет! Давно у нас не было никаких скидок на канале. Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы. ✅Всем членам закрытого клуба…»

📊 ГМК Норникель, чего ждать инвесторам?

📉 С начала 2022 года акции ГМК Норникеля скорректировались на 37%. Но компания осталась одной из немногих, против кого западные страны не ввели санкции до сих пор. Это свидетельствует о том, что в текущий момент нет возможности заместить на мировом рынке металлы, которые она производит.

⛔️Тем не менее, против основного акционера ГМК - Владимира Потанина санкции ввели на этой неделе. Но это не затронет бизнес Норникеля и Тинькофф #TCSG, которыми он владеет.

🧐 Давайте разберемся, какая была динамика цен на основные металлы из корзины ГМК в текущем году и чего стоит ждать от рынка в будущем.

📌 Никель

С начала 2022 года цены на никель выросли на 31% в рублях и с октября месяца рост немного ускорился. Но в ближайшие годы в этом металле будет наблюдаться профицит, связанный с вводом новых мощностей в мире с использованием технологии кислотного выщелачивания под высоким давлением. По оценкам ГМК, профицит металла на мировом рынке в текущем году составит 109 тыс. тонн и примерно на этом уровне останется в 2023 году. Пока на серьезный рост цен рассчитывать не приходится.

📌 Металлы платиновой группы (палладий, платина и другие)

Палладий занимает около половины в структуре выручки Норникеля. Основным потребителем данного металла является автомобилестроение. Палладий используется в катализаторах для бензиновых двигателей, платина - для дизельных двигателей.

📉 После пандемии 2020 года, когда экономики многих стран начали восстанавливаться, динамика производства чипов резко сократилась из-за нарушения цепочек поставок, а также из-за сокращения производства в кризисный период. Эта ситуация негативно повлияла на выпуск автомобилей, в которых электронные компоненты являются такой же необходимостью, как механические запчасти.

📈 Восстановление автомобильного сектора, окончание карантинов в Китае, перебои в производстве металлов в Южной Африке в среднесрочной перспективе могут стать драйвером для роста в металлах платиновой группы, в первую очередь - палладия. Но эта ситуация может быть также причиной высокой волатильности цен в ближайшем будущем и однозначно оценить временно период, когда это случится, достаточно сложно.

📈 По оценкам ГМК, в 2022 году мировой спрос на палладий сократится на 4%, а предложение снизится на 10%. Это приведет к дефициту в 0,6 млн. унций, а в 2023 году дефицит увеличится до 0,8 млн. унций. Высокий спрос будет поддерживать цены на текущих уровнях, но не станет драйвером для их серьезного роста.

📉 С платиной все не так очевидно, в ближайшие годы там будет наблюдаться профицит, что может негативно отразиться на ценах. Но данный металл занимает не ключевое положение в выручке, поэтому глубоко копать нет особо смысла. С медью похожая картина.

💰 Также нас интересует динамика финансовых расходов в ближайшее время. И здесь все ожидаемо плохо, с 2023 по 2025 годы компания будет проходить пик капексов. На этот период дивиденды будут сокращены до уровня 1000 - 1500 руб в год. На выплату будут влиять 3 фактора: курс доллара, т.к. компания основную часть продукцию реализует на экспорт, размер НДПИ, который могут поднять по аналогии с другими сырьевыми компаниями и цены на металлы.

📈Мы уже выяснили, что ждать сильного роста цен на продукцию ГМК в среднесрочной перспективе не стоит. Эффект от новых капексов мы также увидим не ранее 2025 года, что не даст особого прироста по производству. Отсюда делаем вывод, что переоценить акции сможет либо девальвация рубля, либо более серьезный дефицит металлов, который вызовет рост цен.

🧰 Идея в ГМК Норникеле является долгосрочной, минимум с горизонтом до 2026-2027 года, когда основная часть инвестиций будет сделана и вырастет свободный денежный поток. В теории мы можем увидеть цены на акции ниже 12000 руб. из-за снижения дивидендов, это будет хорошей возможностью докупить тем, у кого долгосрочная стратегия инвестирования.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 С начала 2022 года акции ГМК Норникеля скорректировались на 37%. Но компания осталась одной из немногих, против кого западные страны не ввели санкции до сих пор. Это свидетельствует о том, что в текущий момент нет возможности заместить на мировом рынке металлы, которые она производит.

⛔️Тем не менее, против основного акционера ГМК - Владимира Потанина санкции ввели на этой неделе. Но это не затронет бизнес Норникеля и Тинькофф #TCSG, которыми он владеет.

🧐 Давайте разберемся, какая была динамика цен на основные металлы из корзины ГМК в текущем году и чего стоит ждать от рынка в будущем.

📌 Никель

С начала 2022 года цены на никель выросли на 31% в рублях и с октября месяца рост немного ускорился. Но в ближайшие годы в этом металле будет наблюдаться профицит, связанный с вводом новых мощностей в мире с использованием технологии кислотного выщелачивания под высоким давлением. По оценкам ГМК, профицит металла на мировом рынке в текущем году составит 109 тыс. тонн и примерно на этом уровне останется в 2023 году. Пока на серьезный рост цен рассчитывать не приходится.

📌 Металлы платиновой группы (палладий, платина и другие)

Палладий занимает около половины в структуре выручки Норникеля. Основным потребителем данного металла является автомобилестроение. Палладий используется в катализаторах для бензиновых двигателей, платина - для дизельных двигателей.

📉 После пандемии 2020 года, когда экономики многих стран начали восстанавливаться, динамика производства чипов резко сократилась из-за нарушения цепочек поставок, а также из-за сокращения производства в кризисный период. Эта ситуация негативно повлияла на выпуск автомобилей, в которых электронные компоненты являются такой же необходимостью, как механические запчасти.

📈 Восстановление автомобильного сектора, окончание карантинов в Китае, перебои в производстве металлов в Южной Африке в среднесрочной перспективе могут стать драйвером для роста в металлах платиновой группы, в первую очередь - палладия. Но эта ситуация может быть также причиной высокой волатильности цен в ближайшем будущем и однозначно оценить временно период, когда это случится, достаточно сложно.

📈 По оценкам ГМК, в 2022 году мировой спрос на палладий сократится на 4%, а предложение снизится на 10%. Это приведет к дефициту в 0,6 млн. унций, а в 2023 году дефицит увеличится до 0,8 млн. унций. Высокий спрос будет поддерживать цены на текущих уровнях, но не станет драйвером для их серьезного роста.

📉 С платиной все не так очевидно, в ближайшие годы там будет наблюдаться профицит, что может негативно отразиться на ценах. Но данный металл занимает не ключевое положение в выручке, поэтому глубоко копать нет особо смысла. С медью похожая картина.

💰 Также нас интересует динамика финансовых расходов в ближайшее время. И здесь все ожидаемо плохо, с 2023 по 2025 годы компания будет проходить пик капексов. На этот период дивиденды будут сокращены до уровня 1000 - 1500 руб в год. На выплату будут влиять 3 фактора: курс доллара, т.к. компания основную часть продукцию реализует на экспорт, размер НДПИ, который могут поднять по аналогии с другими сырьевыми компаниями и цены на металлы.

📈Мы уже выяснили, что ждать сильного роста цен на продукцию ГМК в среднесрочной перспективе не стоит. Эффект от новых капексов мы также увидим не ранее 2025 года, что не даст особого прироста по производству. Отсюда делаем вывод, что переоценить акции сможет либо девальвация рубля, либо более серьезный дефицит металлов, который вызовет рост цен.

🧰 Идея в ГМК Норникеле является долгосрочной, минимум с горизонтом до 2026-2027 года, когда основная часть инвестиций будет сделана и вырастет свободный денежный поток. В теории мы можем увидеть цены на акции ниже 12000 руб. из-за снижения дивидендов, это будет хорошей возможностью докупить тем, у кого долгосрочная стратегия инвестирования.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 АО "ЕвроТранс" размещает дебютный выпуск облигаций

АО "ЕвроТранс" входит в перечень системообразующих предприятий российской экономики, утвержденный Минэкономразвития РФ.

⛽️ Основная деятельность бизнеса связана с управлением сетью автозаправочных комплексов под брендом "Трасса", которые расположены в Москве и Московской области. Помимо розничной и оптовой реализации топлива, компания контролирует кафе, рестораны и супермаркеты, расположенные на территориях автозаправочных комплексов (АЗК).

⚡️ Бизнес-модель, подтвердившая свою устойчивость в период кризисов, предусматривает не только развитие традиционных АЗК по реализации топлива, но и сопутствующего бизнеса: реализацию продуктов питания в минимаркетах, кафе и ресторанах при АЗС «ТРАССА».

ЕвроТранс осуществляет полный цикл топливного обеспечения: от продажи топлива на АЗС «ТРАССА» до оптовой продажи и доставки топлива с собственной нефтебазы емкостью 20 тыс. тонн.

Здесь надо отметить, что наличие собственной нефтебазы для топливной компании – это исключительно важный момент, без которого невозможен ни дальнейший рост, ни повышение эффективности. Наличие собственной нефтебазы позволяет «ЕвроТрансу» создавать резервы – то есть стабильное наличие топлива и исключение сильных колебаний цен, даже в период дефицита нефтепродуктов на рынке.

Компания также активно развивает сервис по зарядке электромобилей (электрозаправочные станции). В стратегии развития до 2032 года предусмотрена установка ветряных электростанций (по 10кВт каждая) на всех АЗК, что позволит делать автономные ЭЗС и экономить на потреблении электроэнергии.

📈 Как вы знаете, обычно развитие новых технологий, тех же электромобилей, начинается с крупных городов, где сосредоточена основная экономическая активность. И здесь АО "ЕвроТранс" пока является лидером по количеству быстрых ЭЗС (свыше 150кВт) с долей около 80%.

💰 Перейдем теперь к финансовым результатам. По итогам 9 месяцев текущего года выручка составила 31,2 млрд. руб. (по итогам 2022 года ожидается рост до 52,4 млрд. руб.), из которых 56% пришлось на розничную реализацию топлива, 33% - на оптовую и 11% - на магазины, рестораны и кафе.

📈 EBITDA за 9 месяцев составила 4,3 млрд. руб., по итогам всего года ожидается на уровне 5,8 млрд. руб., это почти в 2 раза выше аналогичного периода 2021 года. При этом рентабельность EBITDA составляет 11,1%, что выше среднего для данного сектора. Чистая прибыль по итогам 9 месяцев составила 1,5 млрд. руб. против 987 млн. руб. за весь 2021 год.

💰Чистый долг по итогам 3 квартала снизился до 6 млрд. руб., против 20,6 млрд. руб. годом ранее. Снижение связано, как с сокращением общего долга, так и с ростом денежных средств на счетах компании. Мультипликатор ND/EBITDA = 1,2 - находится в пределах нормы.

📌 Полные параметры дебютного выпуска мы разберем чуть позже, когда появится больше данных. Сейчас же можно сказать, что доходность там ожидается двузначная и скорее всего выше текущего уровня инфляции (12% на момент написания поста). И это при том, что рейтинг у компании достаточно высокий А- (стабильный) от АКРА.

📝 Резюмируя все вышесказанное, мы имеем качественный бизнес с низкой долговой нагрузкой и с хорошим кредитным рейтингом. Если ожидания по доходности подтвердятся на уровне 11-13%, то вполне можно рассмотреть такой выпуск в консервативную часть портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

АО "ЕвроТранс" входит в перечень системообразующих предприятий российской экономики, утвержденный Минэкономразвития РФ.

⛽️ Основная деятельность бизнеса связана с управлением сетью автозаправочных комплексов под брендом "Трасса", которые расположены в Москве и Московской области. Помимо розничной и оптовой реализации топлива, компания контролирует кафе, рестораны и супермаркеты, расположенные на территориях автозаправочных комплексов (АЗК).

⚡️ Бизнес-модель, подтвердившая свою устойчивость в период кризисов, предусматривает не только развитие традиционных АЗК по реализации топлива, но и сопутствующего бизнеса: реализацию продуктов питания в минимаркетах, кафе и ресторанах при АЗС «ТРАССА».

ЕвроТранс осуществляет полный цикл топливного обеспечения: от продажи топлива на АЗС «ТРАССА» до оптовой продажи и доставки топлива с собственной нефтебазы емкостью 20 тыс. тонн.

Здесь надо отметить, что наличие собственной нефтебазы для топливной компании – это исключительно важный момент, без которого невозможен ни дальнейший рост, ни повышение эффективности. Наличие собственной нефтебазы позволяет «ЕвроТрансу» создавать резервы – то есть стабильное наличие топлива и исключение сильных колебаний цен, даже в период дефицита нефтепродуктов на рынке.

Компания также активно развивает сервис по зарядке электромобилей (электрозаправочные станции). В стратегии развития до 2032 года предусмотрена установка ветряных электростанций (по 10кВт каждая) на всех АЗК, что позволит делать автономные ЭЗС и экономить на потреблении электроэнергии.

📈 Как вы знаете, обычно развитие новых технологий, тех же электромобилей, начинается с крупных городов, где сосредоточена основная экономическая активность. И здесь АО "ЕвроТранс" пока является лидером по количеству быстрых ЭЗС (свыше 150кВт) с долей около 80%.

💰 Перейдем теперь к финансовым результатам. По итогам 9 месяцев текущего года выручка составила 31,2 млрд. руб. (по итогам 2022 года ожидается рост до 52,4 млрд. руб.), из которых 56% пришлось на розничную реализацию топлива, 33% - на оптовую и 11% - на магазины, рестораны и кафе.

📈 EBITDA за 9 месяцев составила 4,3 млрд. руб., по итогам всего года ожидается на уровне 5,8 млрд. руб., это почти в 2 раза выше аналогичного периода 2021 года. При этом рентабельность EBITDA составляет 11,1%, что выше среднего для данного сектора. Чистая прибыль по итогам 9 месяцев составила 1,5 млрд. руб. против 987 млн. руб. за весь 2021 год.

💰Чистый долг по итогам 3 квартала снизился до 6 млрд. руб., против 20,6 млрд. руб. годом ранее. Снижение связано, как с сокращением общего долга, так и с ростом денежных средств на счетах компании. Мультипликатор ND/EBITDA = 1,2 - находится в пределах нормы.

📌 Полные параметры дебютного выпуска мы разберем чуть позже, когда появится больше данных. Сейчас же можно сказать, что доходность там ожидается двузначная и скорее всего выше текущего уровня инфляции (12% на момент написания поста). И это при том, что рейтинг у компании достаточно высокий А- (стабильный) от АКРА.

📝 Резюмируя все вышесказанное, мы имеем качественный бизнес с низкой долговой нагрузкой и с хорошим кредитным рейтингом. Если ожидания по доходности подтвердятся на уровне 11-13%, то вполне можно рассмотреть такой выпуск в консервативную часть портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Высокая волатильность в акциях WHOOSH

Сейчас на форумах активно обсуждают коррекцию в акциях новичка российского рынка #WUSH в конце прошлой недели. Я тоже делал обзор данного бизнеса, поэтому считаю правильным описать здесь свои мысли по происходящему.

📈 Акции компании начали торговаться на Мосбирже 14 декабря и там была достаточно высокая волатильность. Напомню, что размещение прошло по 185 рублей, а в день начала торгов цена вырастала до 258 руб. и опускалась до 157 руб. Закрытие в итоге прошло по ценам, близким к уровню размещения, 185,4 руб.

📊 Высокая волатильность часто связана с наличием большого количества спекулянтов, которые покупают бумагу в момент начала торгов и стараются успеть продать в случае резкого роста. На быстрый рост в акциях данной компании мы изначально не рассчитывали. Во-первых, размещение прошло без существенного дисконта, во-вторых это скорее долгосрочная история, где рост акций произойдет в случае дальнейшего роста операционных и финансовых результатов бизнеса.

📉 Наш рынок сейчас мало интересен спекулянтам, многие акции, как и индекс Мосбиржи, лежат с апреля в боковике. А тут новая компания, IPO и возможная высокая волатильность, на которой можно заработать. Вероятно, те, кто ждал быстрого роста и не дождался в первые пару дней торгов, решили зафиксировать позиции, а кто-то возможно сделал ставку на падение.

📈 Но сегодня коррекция вновь сменилась ростом. Акции за день вырастали более, чем на 10%, после чего немного снизились. Пока не выходило никаких новостей и отчетов, вся текущая волатильность связана просто с эмоциями и не более.

📌 В акциях сохранили свои доли все основатели бизнеса, причем те, кто принял участие в IPO, не смогут реализовать свои акции в течение 185 дней. Текущая коррекция может стать неплохой точкой набора позиции для долгосрочных инвесторов, которые верят в рост Whoosh в перспективе.

🧰 На мой взгляд, пока рано подводить итоги, нужно дождаться следующих отчетов, и тогда мы уже сможем дать более достоверную оценку бизнеса. Кто знает, если менеджмент удержит двузначные темпы роста, то может быть уже в 2023 году цена вернется к уровням, до которых доходила в первый день торгов (258 руб.). Предпосылки к этому есть как со стороны предложения - компания обещает выходить в новые города, расширять флот, так и со стороны спроса - растет число пользователей, поездок и их частота, если верить отчету Б1 (Ernst & Young).

❓А как вы оцениваете такой прогноз?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас на форумах активно обсуждают коррекцию в акциях новичка российского рынка #WUSH в конце прошлой недели. Я тоже делал обзор данного бизнеса, поэтому считаю правильным описать здесь свои мысли по происходящему.

📈 Акции компании начали торговаться на Мосбирже 14 декабря и там была достаточно высокая волатильность. Напомню, что размещение прошло по 185 рублей, а в день начала торгов цена вырастала до 258 руб. и опускалась до 157 руб. Закрытие в итоге прошло по ценам, близким к уровню размещения, 185,4 руб.

📊 Высокая волатильность часто связана с наличием большого количества спекулянтов, которые покупают бумагу в момент начала торгов и стараются успеть продать в случае резкого роста. На быстрый рост в акциях данной компании мы изначально не рассчитывали. Во-первых, размещение прошло без существенного дисконта, во-вторых это скорее долгосрочная история, где рост акций произойдет в случае дальнейшего роста операционных и финансовых результатов бизнеса.

📉 Наш рынок сейчас мало интересен спекулянтам, многие акции, как и индекс Мосбиржи, лежат с апреля в боковике. А тут новая компания, IPO и возможная высокая волатильность, на которой можно заработать. Вероятно, те, кто ждал быстрого роста и не дождался в первые пару дней торгов, решили зафиксировать позиции, а кто-то возможно сделал ставку на падение.

📈 Но сегодня коррекция вновь сменилась ростом. Акции за день вырастали более, чем на 10%, после чего немного снизились. Пока не выходило никаких новостей и отчетов, вся текущая волатильность связана просто с эмоциями и не более.

📌 В акциях сохранили свои доли все основатели бизнеса, причем те, кто принял участие в IPO, не смогут реализовать свои акции в течение 185 дней. Текущая коррекция может стать неплохой точкой набора позиции для долгосрочных инвесторов, которые верят в рост Whoosh в перспективе.

🧰 На мой взгляд, пока рано подводить итоги, нужно дождаться следующих отчетов, и тогда мы уже сможем дать более достоверную оценку бизнеса. Кто знает, если менеджмент удержит двузначные темпы роста, то может быть уже в 2023 году цена вернется к уровням, до которых доходила в первый день торгов (258 руб.). Предпосылки к этому есть как со стороны предложения - компания обещает выходить в новые города, расширять флот, так и со стороны спроса - растет число пользователей, поездок и их частота, если верить отчету Б1 (Ernst & Young).

❓А как вы оцениваете такой прогноз?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💳 Где открыть валютную карту (личный опыт)? | Обзор отчетов Сегежа, ГМК Норникель, Сбер

В субботу провели большой вебинар в клубе, где я поделился опытом работы с валютными картами разных банков (Фридом и банка Кыргызстан). Также разобрали последние вышедшие новости и отчеты компаний РФ. Прикладываю нарезку интересных моментов.

📌 https://youtu.be/_4v64tOtb2Q

Таймкоды:

00:00 - О вебинаре

01:14 - Дисклеймер

01:28 - Опыт работы с валютными картами (Фридом и КБК)

09:38 - Сегежа #SGZH

17:15 - ГМК Норникель #GMKN

25:12 - Сбер #SBER #SBERP

В субботу провели большой вебинар в клубе, где я поделился опытом работы с валютными картами разных банков (Фридом и банка Кыргызстан). Также разобрали последние вышедшие новости и отчеты компаний РФ. Прикладываю нарезку интересных моментов.

📌 https://youtu.be/_4v64tOtb2Q

Таймкоды:

00:00 - О вебинаре

01:14 - Дисклеймер

01:28 - Опыт работы с валютными картами (Фридом и КБК)

09:38 - Сегежа #SGZH

17:15 - ГМК Норникель #GMKN

25:12 - Сбер #SBER #SBERP

YouTube

Где открыть валютную карту (личный опыт)? | Обзор отчетов Сегежа, ГМК Норникель, Сбер

Свежая аналитика - https://t.me/joinchat/FwyJZIHTKis2YzMy

В субботу провели большой вебинар в закрытом клубе

https://t.me/investokrat/1305

где я поделился опытом работы с валютными картами разных банков (Фридом и банк Кыргызстан). Также разобрали последние…

В субботу провели большой вебинар в закрытом клубе

https://t.me/investokrat/1305

где я поделился опытом работы с валютными картами разных банков (Фридом и банк Кыргызстан). Также разобрали последние…

💸 Сургутнефтегаз: лучшая ставка на девальвацию?

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет - решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

📊 Приведу нашу старую табличку по расчету размера дивиденды в зависимости от курса рубля.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет - решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

📊 Приведу нашу старую табличку по расчету размера дивиденды в зависимости от курса рубля.

#SNGSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

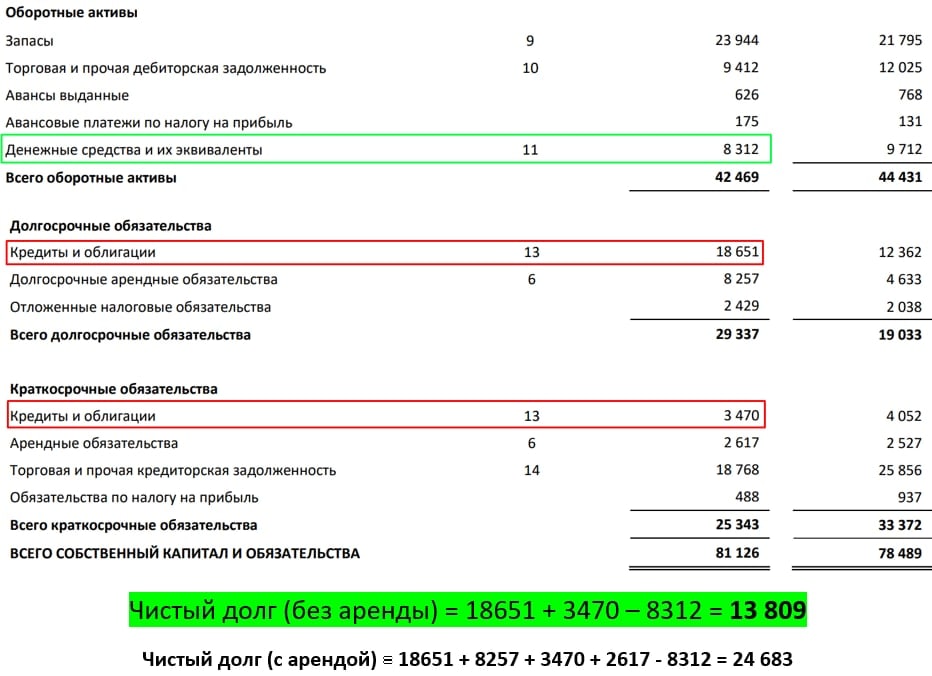

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

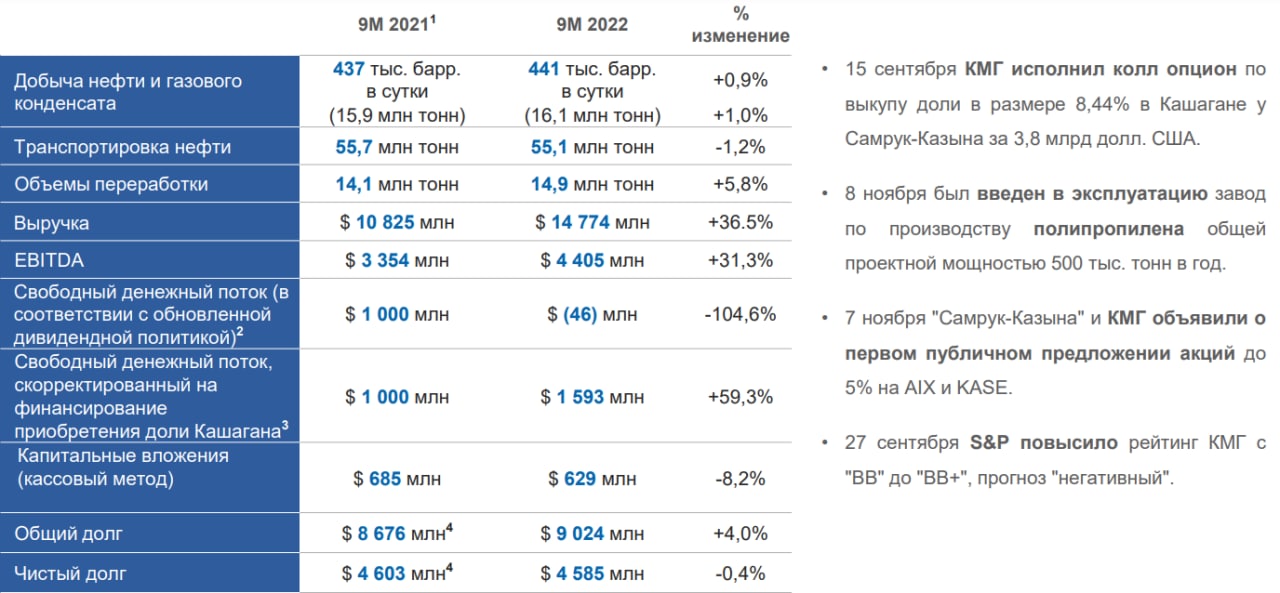

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Разморозка активов, девальвация рубля, ЗПИФы на недвижимости и другие новости прошедшей недели

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Инструменты для парковки кэша перед праздниками

Решил сделать небольшую подборку интересных рублевых инструментов, в которых можно будет спокойно пересидеть новогодние праздники. Под конец года часто трейдеры, да и инвесторы, закрывают свои спекулятивные и рискованные позиции, чтобы не переживать лишний раз во время отдыха.

🧰 Я сам постепенно продаю длинные облигации с постоянным купоном, чтобы лишний раз не рисковать и планирую переложиться в короткие бонды, фонды ликвидности и облигации с плавающим купоном. О них сегодня и поговорим.

✔️ Короткие облигации (погашение до 1 года) с доходностью к погашению от 9% годовых

🔸 «ПИК-Корпорация-001Р-03» (RU000A1026C1) с доходностью 9,5% годовых и погашением 29.03.2023.

🔸 «КИВИ Финанс-001Р-01» (RU000A1028C7) с доходностью 10,5% годовых и погашением 10.10.2023.

🔸 «ЯТЭК-001Р-01» (RU000A102B48) с доходностью 9,2% годовых и погашением 31.10.2023.

🔸 «Хэдхантер-001Р-01R» (RU000A102GY7) с доходностью 9,7% годовых и погашением 11.12.2023.

✔️ Облигации с плавающим купоном

🔸 «ОФЗ-24021-ПК» (RU000A101CK7) с доходностью 8% годовых и погашением 24.04.2024 - здесь купон плавающий и подстраивается под ключевую ставку, если она начнет расти, то и купон по облигации вырастет, а биржевая цена останется около номинала (1000 руб). Хороший вариант для сохранения средств в нестабильное время.

🔸 «ОФЗ-29006-ПК» (RU000A0JV4L2) с доходностью 13,6% годовых и погашением 29.01.2025

📌 В отличие от облигаций с постоянным купоном, в таких бондах доходность мало о чем говорит и будет меняться с каждым изменением купона. Главной особенностью данных выпусков является то, что нам не надо переживать, пойдет ключевая ставка вверх или вниз, купон автоматически подстроится, а цена останется близко к номиналу.

✔️ Фонды ликвидности

🔸 SBMM - фонд от Сбера, который следует за ставкой RUSFAR, которая в моменте составляет 7,25%. После вычета комиссии за управление доходность составит 6,75%, с которой еще по итогу брокер удержит 13%. Не самый лучший вариант на долгосрок, но если деньги надо положить на пару месяцев, весьма неплохое решение. Из преимуществ - отсутствие брокерской комиссии при покупке через Сбер.

Цена пая составляет всего 11,3 руб.

🔸LQDT (бывший VTBM) - работает по принципу SBMM с единственным исключением, что комиссия за управление на 0,1% ниже и составляет 0,4%. При покупке через ВТБ комиссия раньше была нулевая, сейчас не знаю, надо проверять.

Вариантов парковки свободного кэша достаточно много, как вы видите и не обязательно выбирать что-то одно, можно сделать микс, как делаю я. Здесь задача не заработать, а сохранить средства до января-февраля и там уже в новых реалиях вернуться к выбору наиболее интересных активов.

Также есть похожие разборы по теме:

📌 Замещающие облигации

📌 Облигации с защитой от инфляции

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Решил сделать небольшую подборку интересных рублевых инструментов, в которых можно будет спокойно пересидеть новогодние праздники. Под конец года часто трейдеры, да и инвесторы, закрывают свои спекулятивные и рискованные позиции, чтобы не переживать лишний раз во время отдыха.

🧰 Я сам постепенно продаю длинные облигации с постоянным купоном, чтобы лишний раз не рисковать и планирую переложиться в короткие бонды, фонды ликвидности и облигации с плавающим купоном. О них сегодня и поговорим.

✔️ Короткие облигации (погашение до 1 года) с доходностью к погашению от 9% годовых

🔸 «ПИК-Корпорация-001Р-03» (RU000A1026C1) с доходностью 9,5% годовых и погашением 29.03.2023.

🔸 «КИВИ Финанс-001Р-01» (RU000A1028C7) с доходностью 10,5% годовых и погашением 10.10.2023.

🔸 «ЯТЭК-001Р-01» (RU000A102B48) с доходностью 9,2% годовых и погашением 31.10.2023.

🔸 «Хэдхантер-001Р-01R» (RU000A102GY7) с доходностью 9,7% годовых и погашением 11.12.2023.

✔️ Облигации с плавающим купоном

🔸 «ОФЗ-24021-ПК» (RU000A101CK7) с доходностью 8% годовых и погашением 24.04.2024 - здесь купон плавающий и подстраивается под ключевую ставку, если она начнет расти, то и купон по облигации вырастет, а биржевая цена останется около номинала (1000 руб). Хороший вариант для сохранения средств в нестабильное время.

🔸 «ОФЗ-29006-ПК» (RU000A0JV4L2) с доходностью 13,6% годовых и погашением 29.01.2025

📌 В отличие от облигаций с постоянным купоном, в таких бондах доходность мало о чем говорит и будет меняться с каждым изменением купона. Главной особенностью данных выпусков является то, что нам не надо переживать, пойдет ключевая ставка вверх или вниз, купон автоматически подстроится, а цена останется близко к номиналу.

✔️ Фонды ликвидности

🔸 SBMM - фонд от Сбера, который следует за ставкой RUSFAR, которая в моменте составляет 7,25%. После вычета комиссии за управление доходность составит 6,75%, с которой еще по итогу брокер удержит 13%. Не самый лучший вариант на долгосрок, но если деньги надо положить на пару месяцев, весьма неплохое решение. Из преимуществ - отсутствие брокерской комиссии при покупке через Сбер.

Цена пая составляет всего 11,3 руб.

🔸LQDT (бывший VTBM) - работает по принципу SBMM с единственным исключением, что комиссия за управление на 0,1% ниже и составляет 0,4%. При покупке через ВТБ комиссия раньше была нулевая, сейчас не знаю, надо проверять.

Вариантов парковки свободного кэша достаточно много, как вы видите и не обязательно выбирать что-то одно, можно сделать микс, как делаю я. Здесь задача не заработать, а сохранить средства до января-февраля и там уже в новых реалиях вернуться к выбору наиболее интересных активов.

Также есть похожие разборы по теме:

📌 Замещающие облигации

📌 Облигации с защитой от инфляции

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌥 АФК Система: есть ли перспектива?

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.