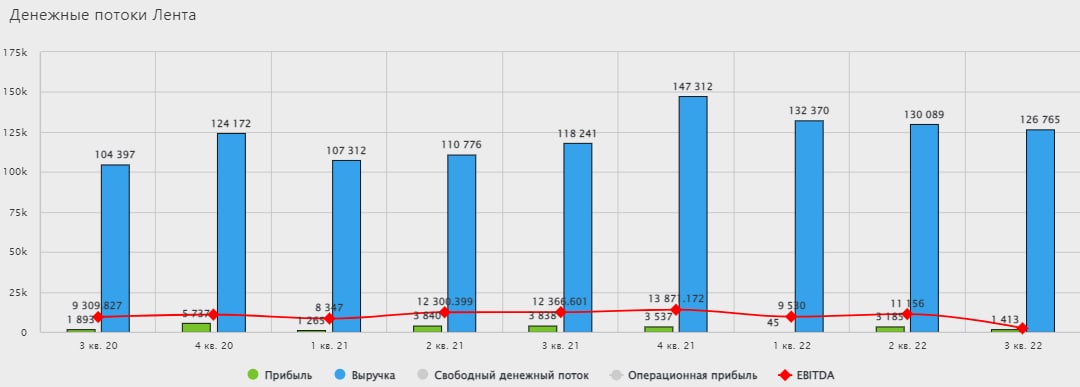

🌻 Лента все больше отстает от лидеров сектора

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

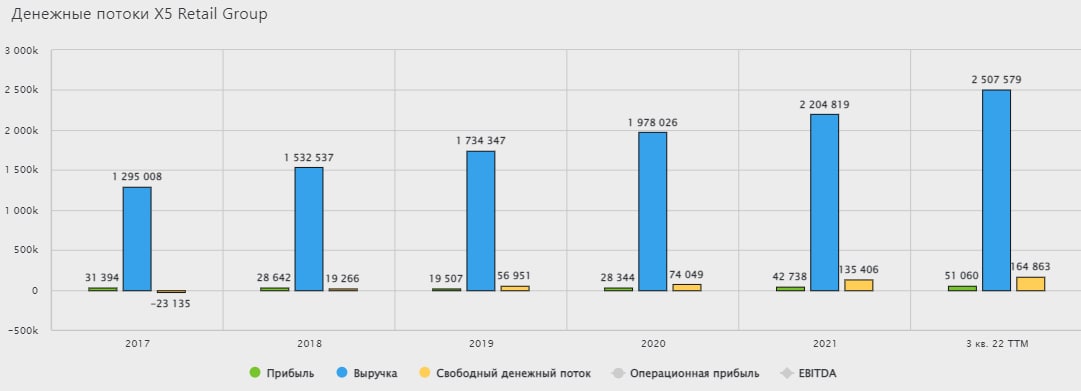

🍏 X5 Retail Group задает темп всему сектору

X5 Retail Group отчиталась по итогам 3 квартала 2022 года. На дворе бушует кризис, экономика тестируется на прочность очердеными вызовами, а X5 продолжает не смотря ни на что уверенно идти вперед, наращивая показатели. Идеальный образец защитной истории.

Итоги 3 квартала:

✅ Выручка выросла на 19,2% г/г. Рост выше уровня инфляции - отличный результат.

✅ Сопоставимые LFL - продажи выросли на 12,4% г/г, средний чек вырос на 8,2%, трафик на 3,9%. Несмотря на замедление инфляционных процессов в экономике, LFL-продажи и трафик X5 оказались даже чуть лучше, чем в предыдущем квартале.

Пока еще мы не видели отчета главного конкурента X5 - Магнита #MGNT, но судя по динамике прошлых периодов, X5 начал постепенно забирать на себя трафик и продажи конкурентов! Это подтверждается, например, отчетом Ленты, который мы недавно разобрали.

✅ Онлайн-продажи выросли на 38,4% г/г, а также показали символический рост кв/кв. После провала в прошлом периоде наступает стабилизация.

📊 Нет ничего удивительного, что на фоне уверенных операционных результатов, финансовые показатели также продемонстрировали положительную динамику. EBITDA выросла на 11,3% г/г, чистая прибыль на 13,2%. Компании удается удерживать рост расходов на приемлемом уровне, это отличный пример для конкурентов, у которых это получается сильно хуже.

🔥 Отметим также, что X5 вовремя удалось поймать волну популярности жестких дискаунтпров. Так в 3 квартале было открыто еще 163 магазина "Чижик". При этом средний чек покупок в "Чижиках" растет в два раза быстрее, чем в "Пятерочках". Это говорит о том, что люди стараются закупить все больше товаров по скидкам впрок.

🧐 Отчет X5 можно смело назвать очень сильным. Компания задает темп всему сектору и укрепляет свои позиции даже в такой непростой кризисной ситуации. И все было бы отлично, если бы не прописка в Нидерландах, несущая инфраструктурные риски и не позволяющая выплачивать дивиденды, а также совершать обратный выкуп. В моменте компания тратит получаемые средства на гашение долга. Так чистый долг за последние 9 месяцев снизился на 37%, а соотношение чистый долг/EBITDA сократилось до 0,9 (без учета арендных обязательств).

С одной стороны рынок дает возможность купить акции отличной компании по отличной цене. Но с другой стороны, инвесторов отпугивает риск затягивания редомициляции на неопределенный срок или даже полной потери/заморозки депозитарных расписок в случае попадания брокера в санкционный список. Делать ли ставку на этот бизнес каждый решает сам, в зависимости от стратегии и риск-менеджмента. Лично я решил понаблюдать за происходящим со стороны, несмотря на все прелести отчета и бизнеса в целом.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

X5 Retail Group отчиталась по итогам 3 квартала 2022 года. На дворе бушует кризис, экономика тестируется на прочность очердеными вызовами, а X5 продолжает не смотря ни на что уверенно идти вперед, наращивая показатели. Идеальный образец защитной истории.

Итоги 3 квартала:

✅ Выручка выросла на 19,2% г/г. Рост выше уровня инфляции - отличный результат.

✅ Сопоставимые LFL - продажи выросли на 12,4% г/г, средний чек вырос на 8,2%, трафик на 3,9%. Несмотря на замедление инфляционных процессов в экономике, LFL-продажи и трафик X5 оказались даже чуть лучше, чем в предыдущем квартале.

Пока еще мы не видели отчета главного конкурента X5 - Магнита #MGNT, но судя по динамике прошлых периодов, X5 начал постепенно забирать на себя трафик и продажи конкурентов! Это подтверждается, например, отчетом Ленты, который мы недавно разобрали.

✅ Онлайн-продажи выросли на 38,4% г/г, а также показали символический рост кв/кв. После провала в прошлом периоде наступает стабилизация.

📊 Нет ничего удивительного, что на фоне уверенных операционных результатов, финансовые показатели также продемонстрировали положительную динамику. EBITDA выросла на 11,3% г/г, чистая прибыль на 13,2%. Компании удается удерживать рост расходов на приемлемом уровне, это отличный пример для конкурентов, у которых это получается сильно хуже.

🔥 Отметим также, что X5 вовремя удалось поймать волну популярности жестких дискаунтпров. Так в 3 квартале было открыто еще 163 магазина "Чижик". При этом средний чек покупок в "Чижиках" растет в два раза быстрее, чем в "Пятерочках". Это говорит о том, что люди стараются закупить все больше товаров по скидкам впрок.

🧐 Отчет X5 можно смело назвать очень сильным. Компания задает темп всему сектору и укрепляет свои позиции даже в такой непростой кризисной ситуации. И все было бы отлично, если бы не прописка в Нидерландах, несущая инфраструктурные риски и не позволяющая выплачивать дивиденды, а также совершать обратный выкуп. В моменте компания тратит получаемые средства на гашение долга. Так чистый долг за последние 9 месяцев снизился на 37%, а соотношение чистый долг/EBITDA сократилось до 0,9 (без учета арендных обязательств).

С одной стороны рынок дает возможность купить акции отличной компании по отличной цене. Но с другой стороны, инвесторов отпугивает риск затягивания редомициляции на неопределенный срок или даже полной потери/заморозки депозитарных расписок в случае попадания брокера в санкционный список. Делать ли ставку на этот бизнес каждый решает сам, в зависимости от стратегии и риск-менеджмента. Лично я решил понаблюдать за происходящим со стороны, несмотря на все прелести отчета и бизнеса в целом.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

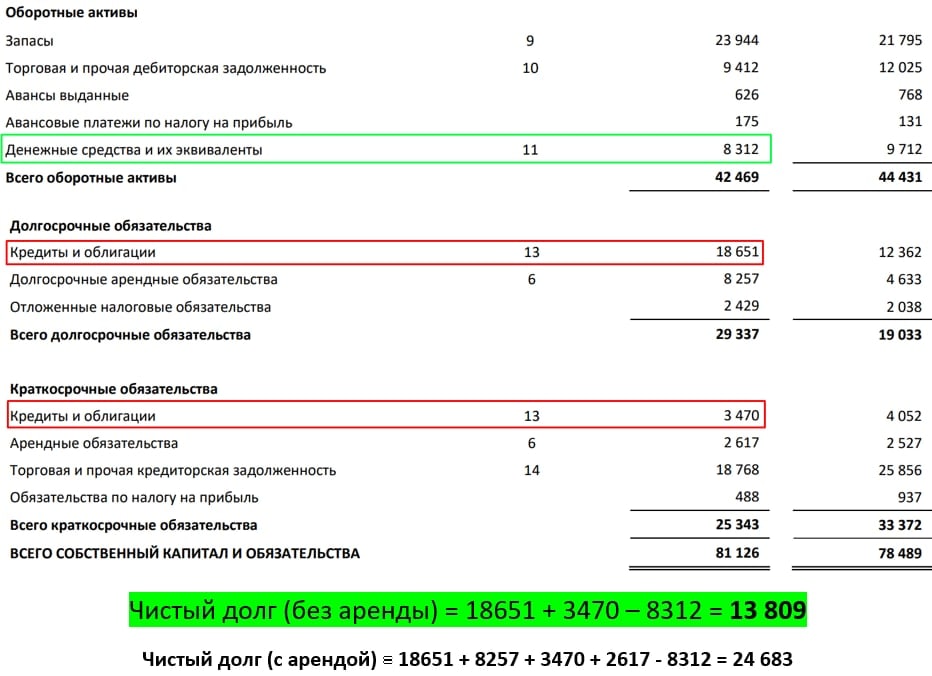

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

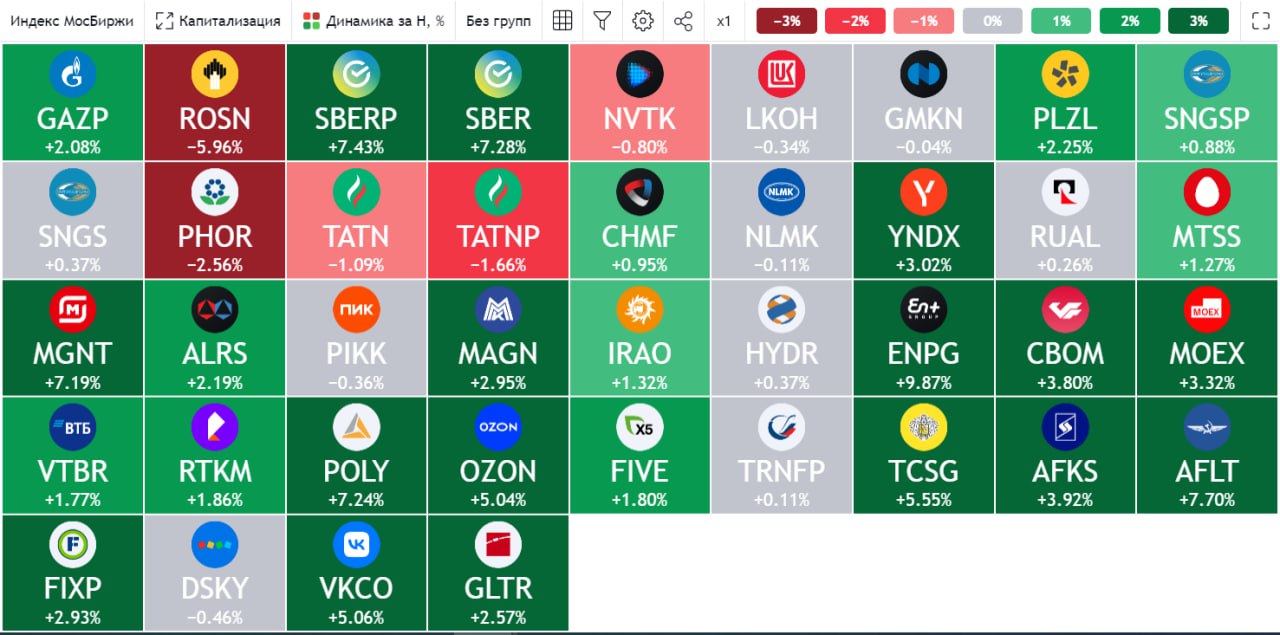

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: провал в 4 квартале

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

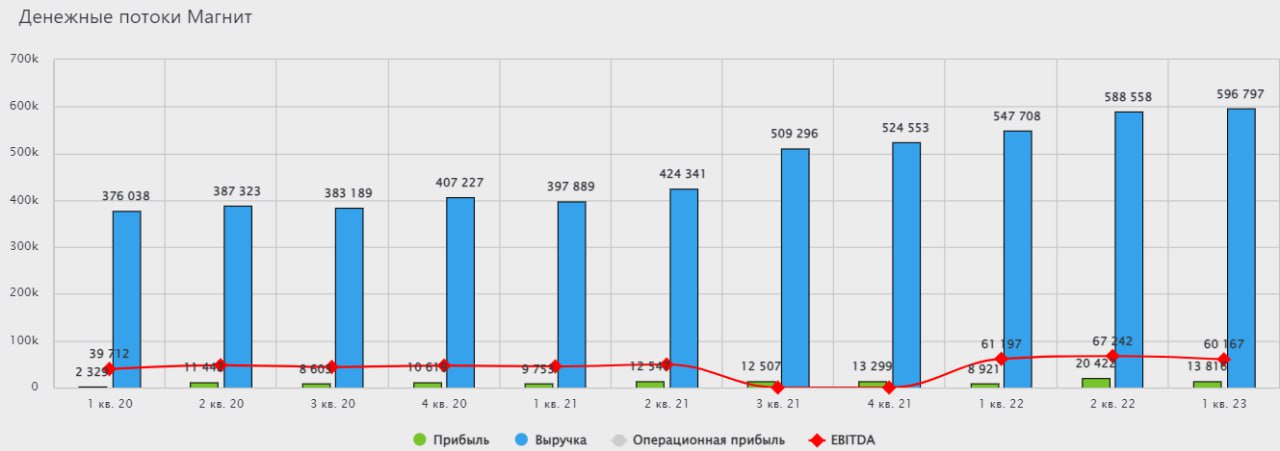

🧲 Магнит вышел на связь

👋 После продолжительной паузы, на время которой Магнит полностью выпал из публичного пространства (и чуть не выпал из индекса Мосбиржи), компания наконец-то вышла на связь и опубликовала сразу несколько отчетов, а также озвучила планы по выкупу акций у иностранцев.

❗️Главной проблемой для Магнита, после заморозки иностранных инвесторов, стала невозможность нормального сбора кворумов и принятия решений, так как пакет ключевого акционера - Marathon Group, составляет всего 29,2%, а 66,8% находится в свободном обращении (куда и входят доли нерезидентов). Выкуп акций у иностранцев в перспективе позволит текущим акционерам увеличить доли в компании и восстановить возможность принятия стратегических решений, в том числе о выплате дивидендов.

🔥 Кроме того, Магнит развеял слухи о возможном делистинге: было заявлено, что компания планирует сохранить публичный статус на Московской бирже. И это крайне позитивный сигнал для частных инвесторов, учитывая что выкуп у иностранцев пройдет по 2215 рублей за акцию, что значительно ниже текущей рыночной цены. Вот такой вот байбэк с дисконтом!

📊 Итоги 1 квартала

📈 Выручка выросла на 9% г/г.

📈 Сопоставимые LFL-продажи увеличились на 6,1% г/г, как за счет роста среднего чека (+4,4%), так и за счет трафика (+1,6%). Последнее особенно позитивно для Магнита, так как ранее трафик снижался несколько лет подряд.

📉 EBITDA сократилась на 6,4% г/г на фоне роста расходов.

📈 Чистая прибыль выросла на 41,3% г/г, благодаря положительным курсовым переоценкам. С учетом крайне низкой чистой маржинальности в 2,6%, с которой работает Магнит (что в целом нормально для продуктового ритейла массового сегмента), любое изменение рентабельности на доли процента приводит к значительным скачкам прибыли.

🛒 Компания неплохо отработала квартал, LFL-показатели выросли выше инфляции. Кажется, что бизнес-модели Магнита в текущих условиях ничего не угрожает, поэтому бизнес и дальше сможет расти на уровне чуть лучше инфляции. Единственное, что вызывает вопросы с операционной точки зрения - это формат дрогери (Магнит Косметик, Магнит Аптека), который растет всего на 2,3% г/г по выручке и снижается на 1,2% в сопоставимом выражении за счет сокращения трафика. Думаю, причина здесь кроется в том, что покупатели все больше отдают предпочтение маркетплейсам при покупке непродовольственных товаров.

📱 С собственным же онлайн-форматом у Магнита пока идет туго. Товарооборот (GMV) по итогам квартала снизился с 9,2 до 8,7 млрд. год к году.

💰 Следующим логичным шагом Магнита, после выкупа акций у иностранцев, может стать либо выплата дивидендов, либо поглощение кого-то из конкурентов. По итогам 22 года на счетах компании скопилось более 300 млрд рублей (для сравнения, текущая капитализация Магнита составляет примерно 498 млрд. рублей), а еще по итогам 1 квартала чистый долг вырос до 566 млрд рублей, а соотношение ND/EBITDA достигло 2,2x.

❗️Здесь стоит отметить, что чистый долг, который приводит компания, учитывает аренду, без ее учета чистый долг составляет всего 105 млрд руб., а мультипликатор ND/EBITDA = 0,65x.

📌 Накопленные средства на счетах компании позволят выкупить существенную долю акций у нерезидентов, если те согласятся продавать по такой цене. По грубым оценкам, зарубежным инвесторам может принадлежать до 50% акций в свободном обращении или около 33% от их общего количества. Если их все выкупать по цене 2215 руб., то потребуется всего 80 млрд руб., а на счетах уже заготовлено 300 млрд руб.

✅ Рынок становится все интереснее, только за последние 10 дней я совершил 5 сделок с активами, что-то продал, что-то купил. Посмотрим, к чему это приведет. Напоминаю, все мои сделки и подробное описание идей доступны в нашем клубе.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👋 После продолжительной паузы, на время которой Магнит полностью выпал из публичного пространства (и чуть не выпал из индекса Мосбиржи), компания наконец-то вышла на связь и опубликовала сразу несколько отчетов, а также озвучила планы по выкупу акций у иностранцев.

❗️Главной проблемой для Магнита, после заморозки иностранных инвесторов, стала невозможность нормального сбора кворумов и принятия решений, так как пакет ключевого акционера - Marathon Group, составляет всего 29,2%, а 66,8% находится в свободном обращении (куда и входят доли нерезидентов). Выкуп акций у иностранцев в перспективе позволит текущим акционерам увеличить доли в компании и восстановить возможность принятия стратегических решений, в том числе о выплате дивидендов.

🔥 Кроме того, Магнит развеял слухи о возможном делистинге: было заявлено, что компания планирует сохранить публичный статус на Московской бирже. И это крайне позитивный сигнал для частных инвесторов, учитывая что выкуп у иностранцев пройдет по 2215 рублей за акцию, что значительно ниже текущей рыночной цены. Вот такой вот байбэк с дисконтом!

📊 Итоги 1 квартала

📈 Выручка выросла на 9% г/г.

📈 Сопоставимые LFL-продажи увеличились на 6,1% г/г, как за счет роста среднего чека (+4,4%), так и за счет трафика (+1,6%). Последнее особенно позитивно для Магнита, так как ранее трафик снижался несколько лет подряд.

📉 EBITDA сократилась на 6,4% г/г на фоне роста расходов.

📈 Чистая прибыль выросла на 41,3% г/г, благодаря положительным курсовым переоценкам. С учетом крайне низкой чистой маржинальности в 2,6%, с которой работает Магнит (что в целом нормально для продуктового ритейла массового сегмента), любое изменение рентабельности на доли процента приводит к значительным скачкам прибыли.

🛒 Компания неплохо отработала квартал, LFL-показатели выросли выше инфляции. Кажется, что бизнес-модели Магнита в текущих условиях ничего не угрожает, поэтому бизнес и дальше сможет расти на уровне чуть лучше инфляции. Единственное, что вызывает вопросы с операционной точки зрения - это формат дрогери (Магнит Косметик, Магнит Аптека), который растет всего на 2,3% г/г по выручке и снижается на 1,2% в сопоставимом выражении за счет сокращения трафика. Думаю, причина здесь кроется в том, что покупатели все больше отдают предпочтение маркетплейсам при покупке непродовольственных товаров.

📱 С собственным же онлайн-форматом у Магнита пока идет туго. Товарооборот (GMV) по итогам квартала снизился с 9,2 до 8,7 млрд. год к году.

💰 Следующим логичным шагом Магнита, после выкупа акций у иностранцев, может стать либо выплата дивидендов, либо поглощение кого-то из конкурентов. По итогам 22 года на счетах компании скопилось более 300 млрд рублей (для сравнения, текущая капитализация Магнита составляет примерно 498 млрд. рублей), а еще по итогам 1 квартала чистый долг вырос до 566 млрд рублей, а соотношение ND/EBITDA достигло 2,2x.

❗️Здесь стоит отметить, что чистый долг, который приводит компания, учитывает аренду, без ее учета чистый долг составляет всего 105 млрд руб., а мультипликатор ND/EBITDA = 0,65x.

📌 Накопленные средства на счетах компании позволят выкупить существенную долю акций у нерезидентов, если те согласятся продавать по такой цене. По грубым оценкам, зарубежным инвесторам может принадлежать до 50% акций в свободном обращении или около 33% от их общего количества. Если их все выкупать по цене 2215 руб., то потребуется всего 80 млрд руб., а на счетах уже заготовлено 300 млрд руб.

✅ Рынок становится все интереснее, только за последние 10 дней я совершил 5 сделок с активами, что-то продал, что-то купил. Посмотрим, к чему это приведет. Напоминаю, все мои сделки и подробное описание идей доступны в нашем клубе.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…