🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Дешевая ипотека от застройщиков ВСЁ?

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

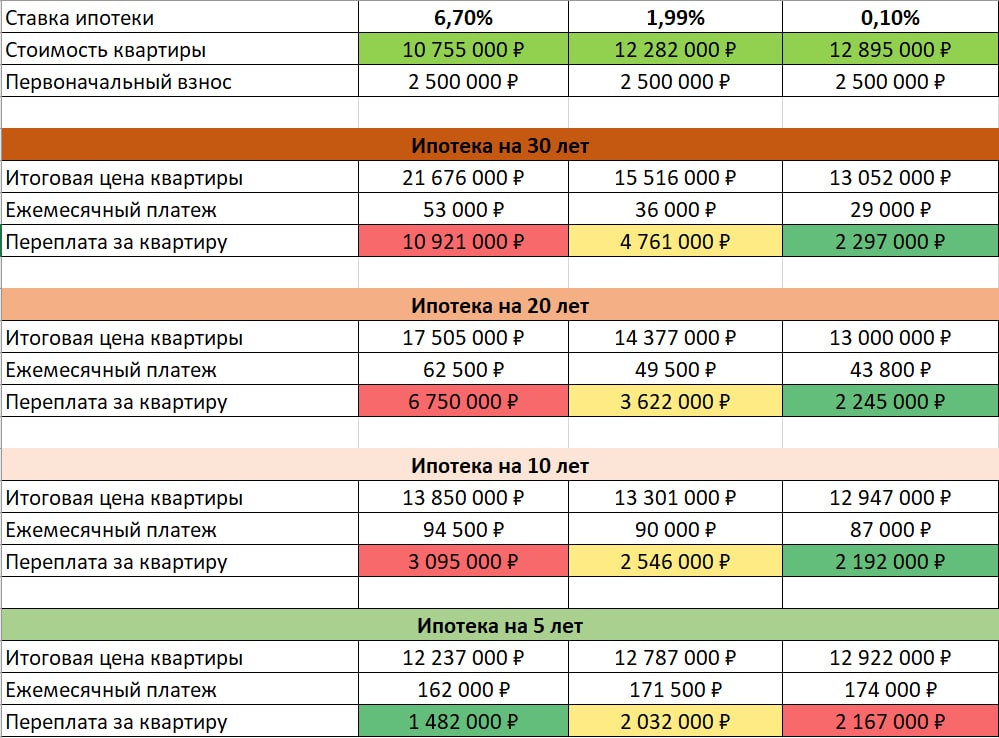

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️🏦 Самолет запускает цифровой банк

Вчера вышла интересная новость о том, что компания Самолет, которую мы знаем, как крупного девелопера, решила запустить собственный финтех проект в виде цифрового банка. Уже создано юр. лицо ООО «Самолет Финансовые Технологии», которое будет им управлять.

В этом году многие крупные компании сворачивают собственные экосистемы, сосредотачиваясь на ядре бизнеса, чтобы пережить кризис. Но менеджмент Самолета, видимо, нашел в сфере финтеха хорошие возможности и решил ими воспользоваться. Ведь понятие "кризис" всегда имеет две стороны медали.

📝 Комментарий руководителя ООО «Самолет Финансовые Технологии» Кирилла Гурбанова:

«Создание собственного финтеха – логичный шаг в развитии экосистемы. Мы видим такие примеры, в основном, в секторе электронной коммерции. «Самолет» станет пионером объединения финтех и проптех в девелопменте за счет широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года. Компания делает большую ставку на развитие нового направления - численность команды цифрового банка превысит 300 человек».

📈 Инвесторы восприняли новость позитивно, котировки прибавили +4% за день.

📈 Что касается основного бизнеса, то там впечатляющий рост по итогам 1 полугодия текущего года. Менеджмент продолжает следовать стратегии, которую опубликовал до февральских событий 2022 года, на антикризисное управление компания не переходила и продолжала платить дивиденды.

📊 Новые направления могут дать синергетический эффект, учитывая ту базу клиентов, которая уже есть у данного девелопера. А также это неплохая диверсификация, финтех хорошо вписывается в текущий бизнес компании.

🏗 Среди предлагаемых продуктов и услуг на данный момент компания выделяет следующие:

✔️Программа лояльности на основе виртуальной карты или счёта

✔️ Решения для удобных платежей за ЖКХ и оплаты услуг управляющей компании

✔️ Страховые сервисы

✔️ Инвестиционные продукты для инвесторов в жилую недвижимость

✔️ Аренда квартиры с постепенным выкупом и другие продукты

🧰 Если говорить про риски, то здесь менеджмент реализует идею по шагам. Начальная стадия будет идти с компаниями-партнерами, что сэкономит средства на запуск и позволит оценить эффективность на начальном этапе. Если ожидания оправдаются, то произойдет переход уже на собственные решения.

📌 Будет следить за следующими отчетами, чтобы оценить эффективность и реализацию данного проекта. На мой взгляд, здесь риски относительно небольшие, а потенциал может быть существенным.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вышла интересная новость о том, что компания Самолет, которую мы знаем, как крупного девелопера, решила запустить собственный финтех проект в виде цифрового банка. Уже создано юр. лицо ООО «Самолет Финансовые Технологии», которое будет им управлять.

В этом году многие крупные компании сворачивают собственные экосистемы, сосредотачиваясь на ядре бизнеса, чтобы пережить кризис. Но менеджмент Самолета, видимо, нашел в сфере финтеха хорошие возможности и решил ими воспользоваться. Ведь понятие "кризис" всегда имеет две стороны медали.

📝 Комментарий руководителя ООО «Самолет Финансовые Технологии» Кирилла Гурбанова:

«Создание собственного финтеха – логичный шаг в развитии экосистемы. Мы видим такие примеры, в основном, в секторе электронной коммерции. «Самолет» станет пионером объединения финтех и проптех в девелопменте за счет широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года. Компания делает большую ставку на развитие нового направления - численность команды цифрового банка превысит 300 человек».

📈 Инвесторы восприняли новость позитивно, котировки прибавили +4% за день.

📈 Что касается основного бизнеса, то там впечатляющий рост по итогам 1 полугодия текущего года. Менеджмент продолжает следовать стратегии, которую опубликовал до февральских событий 2022 года, на антикризисное управление компания не переходила и продолжала платить дивиденды.

📊 Новые направления могут дать синергетический эффект, учитывая ту базу клиентов, которая уже есть у данного девелопера. А также это неплохая диверсификация, финтех хорошо вписывается в текущий бизнес компании.

🏗 Среди предлагаемых продуктов и услуг на данный момент компания выделяет следующие:

✔️Программа лояльности на основе виртуальной карты или счёта

✔️ Решения для удобных платежей за ЖКХ и оплаты услуг управляющей компании

✔️ Страховые сервисы

✔️ Инвестиционные продукты для инвесторов в жилую недвижимость

✔️ Аренда квартиры с постепенным выкупом и другие продукты

🧰 Если говорить про риски, то здесь менеджмент реализует идею по шагам. Начальная стадия будет идти с компаниями-партнерами, что сэкономит средства на запуск и позволит оценить эффективность на начальном этапе. Если ожидания оправдаются, то произойдет переход уже на собственные решения.

📌 Будет следить за следующими отчетами, чтобы оценить эффективность и реализацию данного проекта. На мой взгляд, здесь риски относительно небольшие, а потенциал может быть существенным.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Основные события прошедшей торговой недели

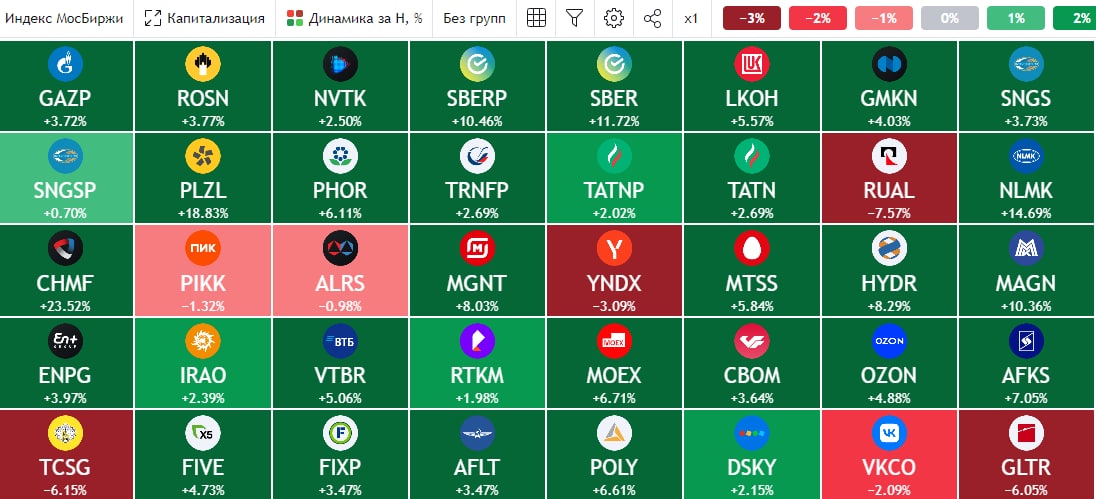

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

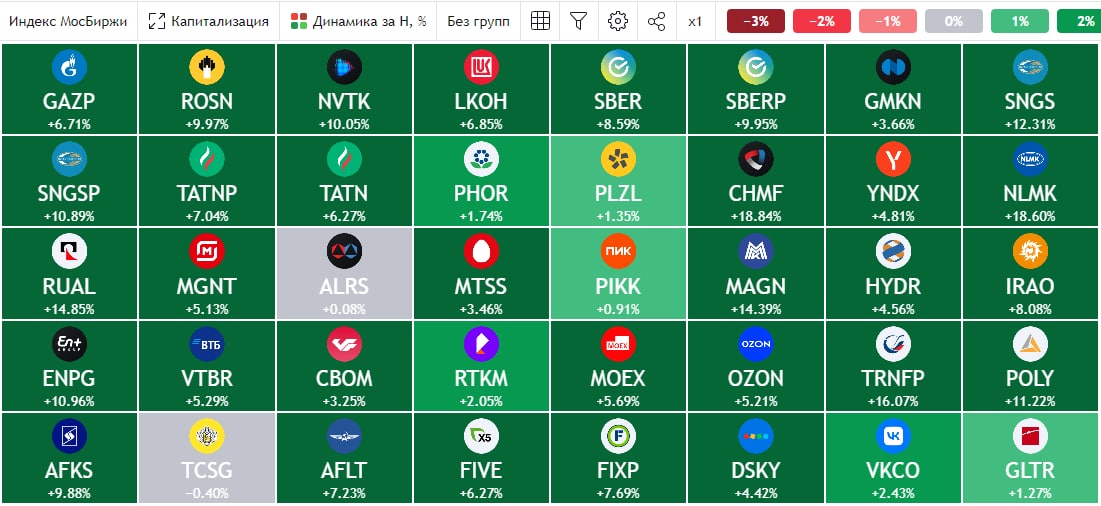

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги октября

Октябрь выдался щедрым на события и порадовал выплатами долгожданных дивидендов. Сделал подборку интересных тем за месяц, которые, на мой взгляд, будут актуальны еще долго. Также это позволит новым участникам ознакомиться с нашими ключевыми материалами октября.

🔹Зарубежные счета и налоговая РФ . При открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

🔹Поделился лайфаком в статье “Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)”

🔹Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок. Подробнее читайте в посте “Дешевая ипотека от застройщиков ВСЁ?” .

🔹Какие законодательные изменения относительно ИИС произошли в этом году, читайте здесь.

🔹Разобрали нефтяной сектор и оценили драйверы для переоценки и возможные риски в нефтяных компаниях.

🔹В прошлом году можно было долго дискутировать на тему "Какую стратегию выбрать - дивидендные акции или ETF?" Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны. Поделился своим подходом в посте “Что лучше, дивидендные акции или ETF?”.

✅ Основные темы закрытого клуба (доступ по подписке):

🔸 У инвесторов из РФ возникли трудности с безналичным долларом и евро, а также валютами других развитых стран. Разбираемся, в какой валюте сейчас имеет смысл хранить кэш.

🔸 В условиях возможного продолжения изоляции РФ от внешних рынков, достаточно остро встал вопрос, что делать с валютой. Мой опыт открытия карты в Киргизии в USD и в EUR, которые можно пополнить долларами по курсу, близкому к ЦБ, без SWIFT! Комиссия за пополнение (за счет разницы курсов) не превышает 2-3%, это выгоднее даже, чем покупать стэйблкоины. Сейчас в Корее сам пользуюсь этой карточкой, очень сильно упрощает жизнь.

🔸В каких облигациях лучше всего парковать свои средства в период неопределенности? Основные нюансы, плюсы и минусы разобрали в статье “Облигации с плавающим купоном”.

🔸Немаловажный и часто задаваемый вопрос: “В чем хранить кубышку?”, разобрал на примере собственного портфеля с подробными комментариями по каждому из активов.

🔸 Что выбрать, золото или китайский юань? Какие есть плюсы и минусы у каждого из этих активов.

🔸 На рынке начали появляться "замещающие облигации" которые выпускаются вместо заблокированных евробондов. Подробно о том, что это такое и стоит ли туда вкладывать рассказываю здесь.

📝 Немного контента для выходного дня.

Всем успешных инвестиций!

Октябрь выдался щедрым на события и порадовал выплатами долгожданных дивидендов. Сделал подборку интересных тем за месяц, которые, на мой взгляд, будут актуальны еще долго. Также это позволит новым участникам ознакомиться с нашими ключевыми материалами октября.

🔹Зарубежные счета и налоговая РФ . При открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

🔹Поделился лайфаком в статье “Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)”

🔹Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок. Подробнее читайте в посте “Дешевая ипотека от застройщиков ВСЁ?” .

🔹Какие законодательные изменения относительно ИИС произошли в этом году, читайте здесь.

🔹Разобрали нефтяной сектор и оценили драйверы для переоценки и возможные риски в нефтяных компаниях.

🔹В прошлом году можно было долго дискутировать на тему "Какую стратегию выбрать - дивидендные акции или ETF?" Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны. Поделился своим подходом в посте “Что лучше, дивидендные акции или ETF?”.

✅ Основные темы закрытого клуба (доступ по подписке):

🔸 У инвесторов из РФ возникли трудности с безналичным долларом и евро, а также валютами других развитых стран. Разбираемся, в какой валюте сейчас имеет смысл хранить кэш.

🔸 В условиях возможного продолжения изоляции РФ от внешних рынков, достаточно остро встал вопрос, что делать с валютой. Мой опыт открытия карты в Киргизии в USD и в EUR, которые можно пополнить долларами по курсу, близкому к ЦБ, без SWIFT! Комиссия за пополнение (за счет разницы курсов) не превышает 2-3%, это выгоднее даже, чем покупать стэйблкоины. Сейчас в Корее сам пользуюсь этой карточкой, очень сильно упрощает жизнь.

🔸В каких облигациях лучше всего парковать свои средства в период неопределенности? Основные нюансы, плюсы и минусы разобрали в статье “Облигации с плавающим купоном”.

🔸Немаловажный и часто задаваемый вопрос: “В чем хранить кубышку?”, разобрал на примере собственного портфеля с подробными комментариями по каждому из активов.

🔸 Что выбрать, золото или китайский юань? Какие есть плюсы и минусы у каждого из этих активов.

🔸 На рынке начали появляться "замещающие облигации" которые выпускаются вместо заблокированных евробондов. Подробно о том, что это такое и стоит ли туда вкладывать рассказываю здесь.

📝 Немного контента для выходного дня.

Всем успешных инвестиций!

📈🏗 Обновленная оценка активов Группы Самолет создает задел для будущего роста

📈 За последние 12 месяцев на фоне событий, связанных с СВО, котировки девелопера "Самолет" снизились на 49%. Однако, по операционным и финансовым результатам компания ежеквартально обновляет свои предыдущие максимумы. А также активно запускает или готовит к запуску новые направления экосистемы, недавно мы разбирали одно из них - финтех.

💰 Помимо роста доходов, нам, как инвесторам, важно понимать на сколько качественные активы находятся внутри бизнеса, которые в перспективе могут быть монетизированы. Но и здесь у Самолета все в порядке. Сегодня вышел пресс-релиз с результатами независимой оценки справедливой стоимости активов Самолета на конец июня 2022 года. Их величина на дату составила 634,7 млрд руб. Это на 64% выше, чем по итогам аналогичного периода прошлого года (387,3 млрд. руб.) и на 19% выше, чем стоимость активов на конец 2021 года (532,9 млрд руб.).

📊 В состав стоимости активов входит оценка земельного банка, технологических стартапов, бренда и других компонентов. Земельный банк Группы превысил 34 млн кв.м. и его стоимость составила 548,2 млрд руб. (включая стоимость земельных участков для развития проектов индивидуального жилищного строительства (ИЖС) в размере 42,2 млрд руб.). Это на 22% выше предыдущей оценки в денежном выражении и на 18% в метрах. К слову, по величине земельного банка Самолет сохраняет пальму первенства. Бренд "Самолет" был оценен в 35,9 млрд руб.

📝 Комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Значительный рост стоимости земельного банка «Самолета» обусловлен увеличением числа проектов в портфеле и отражает наш фокус на региональную диверсификацию и экспансию за пределы Московского региона. В нашем портфеле сегодня проекты в Санкт-Петербурге и Ленинградской области, Екатеринбурге, Тюмени, Владивостоке и других регионах.

Кроме того, уже значимую часть портфеля занимают проекты ИЖС, в частности, в Истринском, Пушкинском и Наро-Фоминском районах Подмосковья и в Троицком и Новомосковском районе новой Москвы. «Самолет» ставит своей целью трансформацию рынка ИЖС, создание нового стандарта комфортной загородной жизни. Развитие этого направления станет новым драйвером роста стоимости активов компании. "

🧰 Недавно еще выходила информация о том, что до конца года "Самолет" планирует запустить ЗПИФы на недвижимость, куда будут включены, как коммерческие, так и жилые объекты. Это позволит инвесторам заработать на потоке платежей от аренды, а также получать доход от роста стоимости недвижимости в перспективе. Пока из раскрытых данных только минимальная цена пая, которая составит 50 000 руб., что относительно немного для инвестиций в недвижимость. Минимальная доходность будет выше депозита, а ожидаемую доходность планируется установить на уровне 15% годовых.

📈 На фоне нормализации геополитической ситуации, я думаю, что котировки акций компании начнут повторять динамику финансовых результатов и снова покажут рост. Пока нам остается только ждать и следить за динамикой работы бизнеса, которая остается позитивной.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 За последние 12 месяцев на фоне событий, связанных с СВО, котировки девелопера "Самолет" снизились на 49%. Однако, по операционным и финансовым результатам компания ежеквартально обновляет свои предыдущие максимумы. А также активно запускает или готовит к запуску новые направления экосистемы, недавно мы разбирали одно из них - финтех.

💰 Помимо роста доходов, нам, как инвесторам, важно понимать на сколько качественные активы находятся внутри бизнеса, которые в перспективе могут быть монетизированы. Но и здесь у Самолета все в порядке. Сегодня вышел пресс-релиз с результатами независимой оценки справедливой стоимости активов Самолета на конец июня 2022 года. Их величина на дату составила 634,7 млрд руб. Это на 64% выше, чем по итогам аналогичного периода прошлого года (387,3 млрд. руб.) и на 19% выше, чем стоимость активов на конец 2021 года (532,9 млрд руб.).

📊 В состав стоимости активов входит оценка земельного банка, технологических стартапов, бренда и других компонентов. Земельный банк Группы превысил 34 млн кв.м. и его стоимость составила 548,2 млрд руб. (включая стоимость земельных участков для развития проектов индивидуального жилищного строительства (ИЖС) в размере 42,2 млрд руб.). Это на 22% выше предыдущей оценки в денежном выражении и на 18% в метрах. К слову, по величине земельного банка Самолет сохраняет пальму первенства. Бренд "Самолет" был оценен в 35,9 млрд руб.

📝 Комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Значительный рост стоимости земельного банка «Самолета» обусловлен увеличением числа проектов в портфеле и отражает наш фокус на региональную диверсификацию и экспансию за пределы Московского региона. В нашем портфеле сегодня проекты в Санкт-Петербурге и Ленинградской области, Екатеринбурге, Тюмени, Владивостоке и других регионах.

Кроме того, уже значимую часть портфеля занимают проекты ИЖС, в частности, в Истринском, Пушкинском и Наро-Фоминском районах Подмосковья и в Троицком и Новомосковском районе новой Москвы. «Самолет» ставит своей целью трансформацию рынка ИЖС, создание нового стандарта комфортной загородной жизни. Развитие этого направления станет новым драйвером роста стоимости активов компании. "

🧰 Недавно еще выходила информация о том, что до конца года "Самолет" планирует запустить ЗПИФы на недвижимость, куда будут включены, как коммерческие, так и жилые объекты. Это позволит инвесторам заработать на потоке платежей от аренды, а также получать доход от роста стоимости недвижимости в перспективе. Пока из раскрытых данных только минимальная цена пая, которая составит 50 000 руб., что относительно немного для инвестиций в недвижимость. Минимальная доходность будет выше депозита, а ожидаемую доходность планируется установить на уровне 15% годовых.

📈 На фоне нормализации геополитической ситуации, я думаю, что котировки акций компании начнут повторять динамику финансовых результатов и снова покажут рост. Пока нам остается только ждать и следить за динамикой работы бизнеса, которая остается позитивной.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

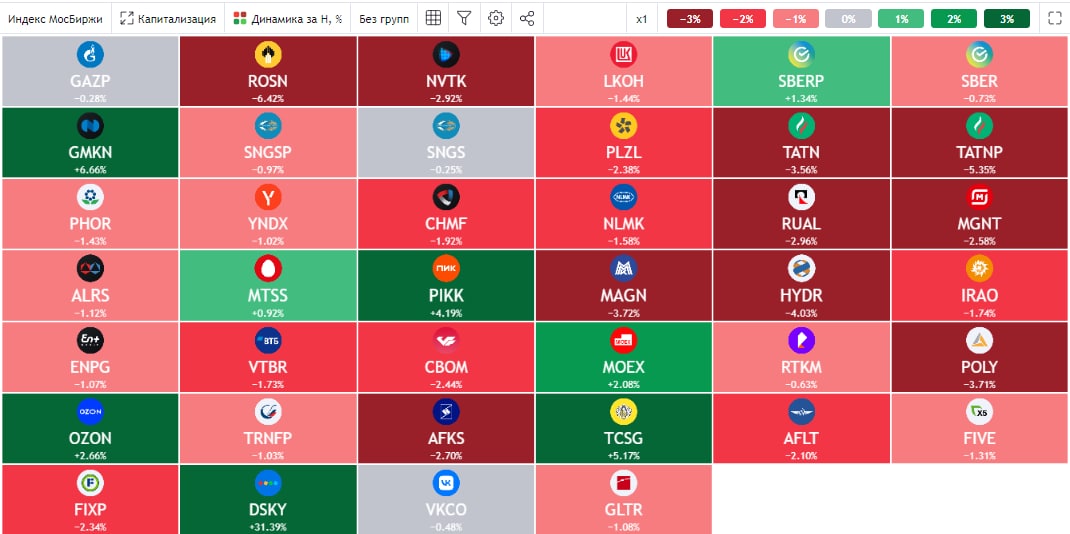

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat