💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

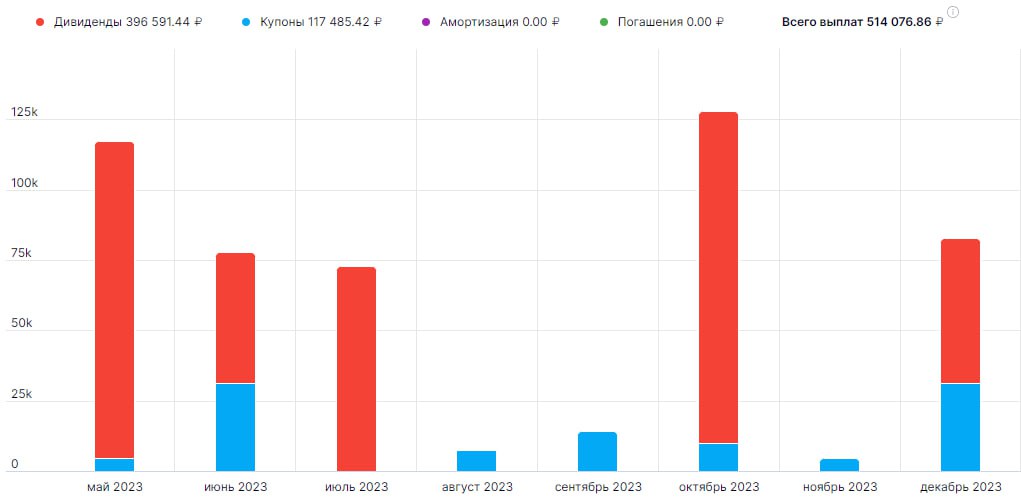

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

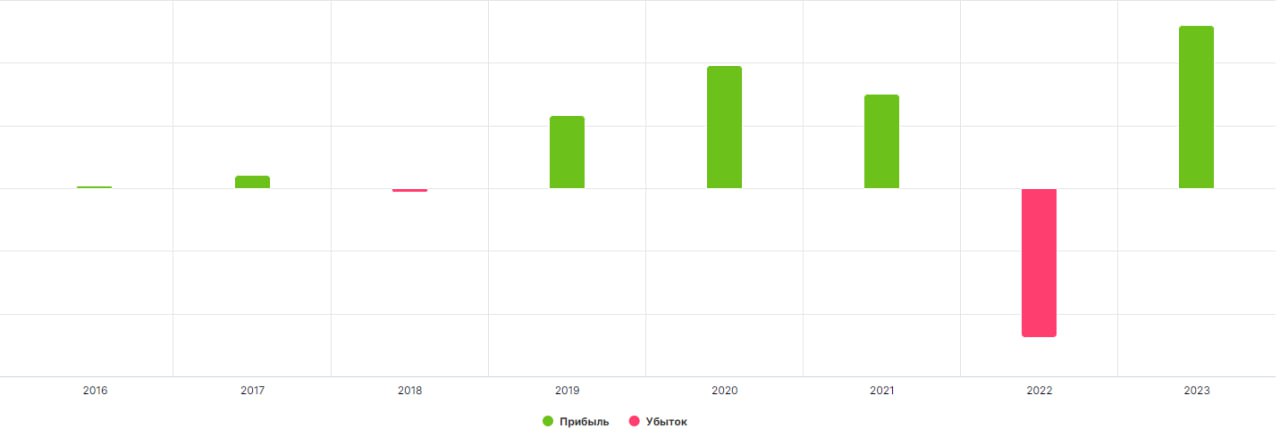

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

{kind=link}

✅ АФК Система: в ожидании новых IPO

АФК Система опубликовала итоги 1 квартала. Какие выводы можно сделать из отчета?

📌 Компания продолжает наращивать долговую нагрузку. Чистый долг корпоративного центра увеличивается каждый квартал. Год к году рост составил 12,9%. Холдинг продолжает приобретать новые активы в кредит, пока ситуация это позволяет. Вдолгую такая стратегия может сработать, однако инвесторам хотелось бы видеть отдачу от их вложений уже сейчас или, по крайней мере, получить уверенность в том, что эта отдача вообще когда-либо начнется.

📌 Текущие темпы роста бизнеса не впечатляют. Выручка растет на 7% г/г, OIBDA на 12,9%. Ключевой актив Системы - МТС #MTSS, уже давно испытывает трудности с масштабированием бизнеса, а в этом году большие проблемы свалились еще и на Сегежe, у которой сократилась выручка и обнулилась OIBDA. Ситуацию спасает Ozon и несколько непубличных бизнесов, о которых мы еще поговорим.

📌 В условиях отсутствия бурного роста бизнеса, на серьезную отдачу на капитал рассчитывать не приходится. Размер дивидендов по итогам 2022 года составил всего 0,41 рубля на акцию, что к текущей цене дает около 2,5% доходности. Мягко говоря, не густо. И, по заявлениям Владимира Евтушенкова, Система в ближайшие годы выплаты наращивать не будет.

📌 На что же ориентируются инвесторы, покупая акции Системы? На фоне стагнации во многих направлениях, практически единственным вариантом раскрытия стоимости в моменте становится вывод на IPO растущих непубличных активов, таких как: "Степь", "Медси" и "Биннофарм". Степь демонстрирует прирост в 32% по выручке и 50% по OIBDA г/г. Медси растет на 14% по выручке и OIBDA, а Биннофарм на 45% по OIBDA. И, судя по заявлениям представителей самой Системы, а также оживлению рынка IPO в целом, уже в ближайшие год-два мы можем увидеть выход на биржу трех озвученных бизнесов. И это поможет акционерам Системы заработать на росте курсовой стоимости акций холдинга.

📌 Еще одним драйвером роста для акций Системы в долгосрочной перспективе могут стать текущие инвестиции в новые направления и развитие уже имеющихся. Так, одним из перспективных активов в составе холдинга остается Ozon, который пока не планирует останавливаться в росте и продолжит наращивать выручку и долю рынка в ближайшие годы. Также в 1 квартале был куплен производитель косметики Natura Siberica за 10 млрд рублей и 10 отелей за 200 млн евро, а в прошлом году и начале текущего года были приобретены активы по переработке рыбы.

🧐 Получается, что акции Системы представляют из себя скорее стоимостной актив, который может показать рост на фоне новых IPO своих дочерних бизнесов. Однако, отдача в виде реального денежного потока пока очень слабая и, скорее всего, будет оставаться такой в ближайшие годы. На мой взгляд, частному инвестору может быть проще и прибыльнее будет купить отдельные акции, входящие в состав холдинга и, тем самым, избежать лишней прослойки в виде корпоративного центра, забирающего на себя значительную часть денежных потоков.

❓С другой стороны, может разумнее сейчас инвестировать в акции АФК Системы, если вы верите в бизнес, а после объявления будущих IPO (если они случатся) переложится в новые компании. Я свою небольшую долю продолжаю удерживать.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

АФК Система опубликовала итоги 1 квартала. Какие выводы можно сделать из отчета?

📌 Компания продолжает наращивать долговую нагрузку. Чистый долг корпоративного центра увеличивается каждый квартал. Год к году рост составил 12,9%. Холдинг продолжает приобретать новые активы в кредит, пока ситуация это позволяет. Вдолгую такая стратегия может сработать, однако инвесторам хотелось бы видеть отдачу от их вложений уже сейчас или, по крайней мере, получить уверенность в том, что эта отдача вообще когда-либо начнется.

📌 Текущие темпы роста бизнеса не впечатляют. Выручка растет на 7% г/г, OIBDA на 12,9%. Ключевой актив Системы - МТС #MTSS, уже давно испытывает трудности с масштабированием бизнеса, а в этом году большие проблемы свалились еще и на Сегежe, у которой сократилась выручка и обнулилась OIBDA. Ситуацию спасает Ozon и несколько непубличных бизнесов, о которых мы еще поговорим.

📌 В условиях отсутствия бурного роста бизнеса, на серьезную отдачу на капитал рассчитывать не приходится. Размер дивидендов по итогам 2022 года составил всего 0,41 рубля на акцию, что к текущей цене дает около 2,5% доходности. Мягко говоря, не густо. И, по заявлениям Владимира Евтушенкова, Система в ближайшие годы выплаты наращивать не будет.

📌 На что же ориентируются инвесторы, покупая акции Системы? На фоне стагнации во многих направлениях, практически единственным вариантом раскрытия стоимости в моменте становится вывод на IPO растущих непубличных активов, таких как: "Степь", "Медси" и "Биннофарм". Степь демонстрирует прирост в 32% по выручке и 50% по OIBDA г/г. Медси растет на 14% по выручке и OIBDA, а Биннофарм на 45% по OIBDA. И, судя по заявлениям представителей самой Системы, а также оживлению рынка IPO в целом, уже в ближайшие год-два мы можем увидеть выход на биржу трех озвученных бизнесов. И это поможет акционерам Системы заработать на росте курсовой стоимости акций холдинга.

📌 Еще одним драйвером роста для акций Системы в долгосрочной перспективе могут стать текущие инвестиции в новые направления и развитие уже имеющихся. Так, одним из перспективных активов в составе холдинга остается Ozon, который пока не планирует останавливаться в росте и продолжит наращивать выручку и долю рынка в ближайшие годы. Также в 1 квартале был куплен производитель косметики Natura Siberica за 10 млрд рублей и 10 отелей за 200 млн евро, а в прошлом году и начале текущего года были приобретены активы по переработке рыбы.

🧐 Получается, что акции Системы представляют из себя скорее стоимостной актив, который может показать рост на фоне новых IPO своих дочерних бизнесов. Однако, отдача в виде реального денежного потока пока очень слабая и, скорее всего, будет оставаться такой в ближайшие годы. На мой взгляд, частному инвестору может быть проще и прибыльнее будет купить отдельные акции, входящие в состав холдинга и, тем самым, избежать лишней прослойки в виде корпоративного центра, забирающего на себя значительную часть денежных потоков.

❓С другой стороны, может разумнее сейчас инвестировать в акции АФК Системы, если вы верите в бизнес, а после объявления будущих IPO (если они случатся) переложится в новые компании. Я свою небольшую долю продолжаю удерживать.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Эйфория VS здравомыслие

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

📊 Как повлияет на рынок рост ключевой ставки?

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

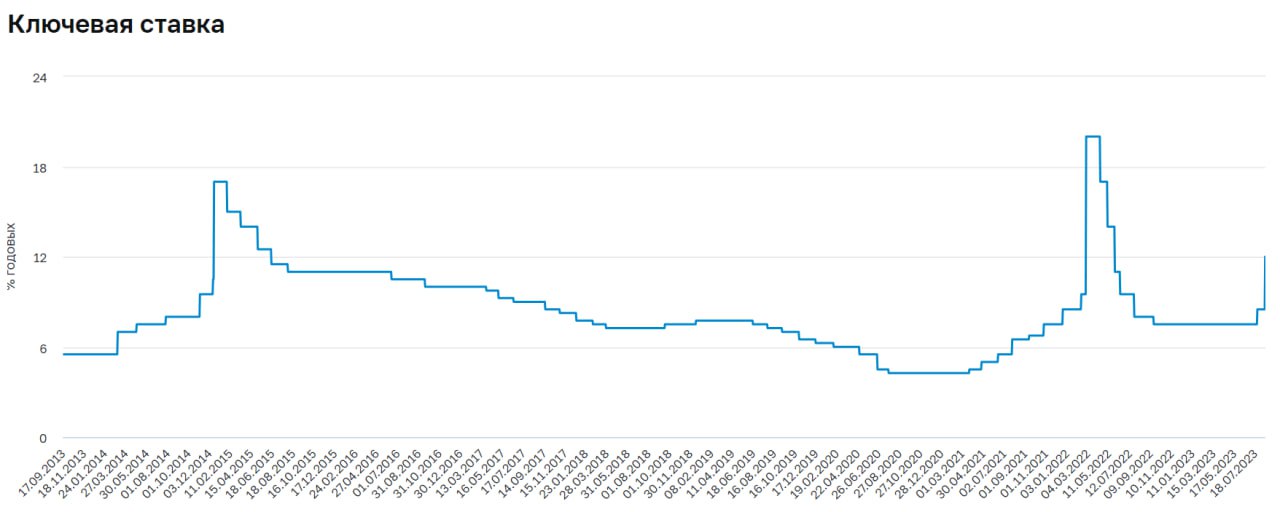

📈 ЦБ поднял ставку до 12%. На что это повлияет?

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ФРС, доллар, дивиденды и другие новости прошедшей недели

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

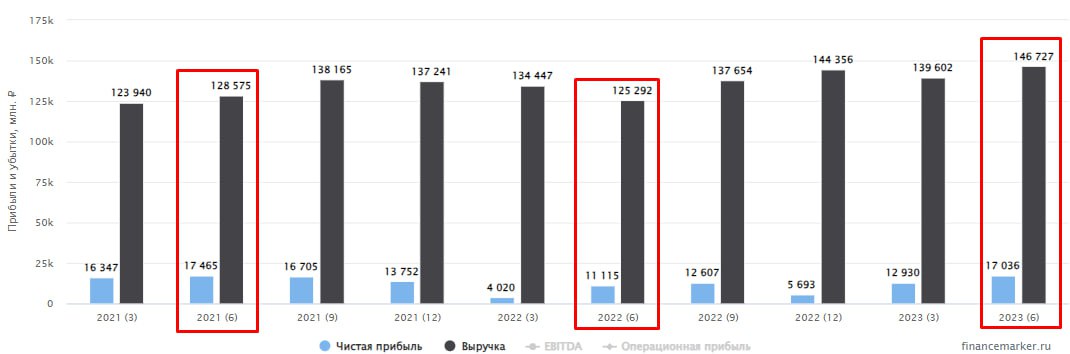

📲 МТС - считаем справедливую цену

Вышел отчет компании МТС по итогам 2 квартала текущего года. Попробуем разобраться, как чувствует себя бизнес и есть ли какие-то драйверы роста на горизонте.

📈 Выручка во 2 квартале выросла на 14,8% г/г до 146,7 млрд руб. Основной прирост в абсолютных значениях по-прежнему генерируют сегменты телеком и финтех. Подписка МТС Премиум и ограничение на раздачу интернета на обычных тарифах дают о себе знать. Но ФАС уже разбирается в данном вопросе, посмотрим, чем все закончится. Выручка Финтеха выросла на 5,3 млрд руб., благодаря высокому спросу на кредиты и рост комиссионных доходов.

📈 OIBDA (скорр.) не отстает и за рассматриваемый период увеличилась на 22,9% до 63,7 млрд руб. Здесь уже на первое место выходит финтех по приросту показателя. Ставка на МТС банк оправдывает вложения в него.

📈 Чистая прибыль выросла на 53,5% г/г до 16,8 млрд руб. Но здесь не стоит обольщаться, показатель просто вернулся к уровню аналогичного периода 2021 года, нивелировав низкую базу 2022 года. Также надо помнить, что слабый рубль играет против МТС, оборудование становится дороже, как и вся абонентская техника и гаджеты. В 3 квартале результаты могут быть более слабыми из-за сильно выросшего курса доллара.

❗️ Компания сократила капитальные затраты на 9,4% г/г до 20 млрд руб., что позитивно отражается на росте свободного денежного потока. По итогам 1 полугодия размер FCF составил 36,2 млрд руб. без учета банка. Неплохой задел для будущей выплаты дивидендов, но этот рост идет в ущерб развитию.

💰 Чистый долг практически не изменился и составил 416 млрд руб., отношение ND/OIBDA находится на отметке 1,8х, что высоковато, но оно уже давно на этом уровне.

💸 Как долго ключевая ставка будет оставаться высокой пока сказать сложно, сейчас за обслуживание долга и за аренду МТС платит около 13 млрд руб. в квартал или 52 млрд руб. в год. Сумма весьма внушительная, как вы видите. По мере рефинансирования долга под более высокий процент, в нынешних реалиях, стоимость обслуживания продолжит расти, что будет давить на чистую прибыль.

📌 Из позитивного можно отметить, что телеком операторы пролоббировали себе возможность поднимать цены на тарифы выше уровня инфляции. Это позволит поддерживать инфрастуктуру и основные расходы перекладывать на абонентов (в том числе и меня), не жертвуя рентабельностью бизнеса.

📌 В целом, отчет вышел довольно неплохой, немного пугает высокая долговая нагрузка. Если вдруг инфляция выйдет из под контроля и ставку продолжат поднимать, то весь операционный денежный поток пойдет на обслуживание долга и про высокие дивиденды можно будет забыть. По итогам 2023 года могут заплатить примерно 34 рубля на акцию, как за 2022 год. При ключевой ставке в 12% справедливая цена акции находится на уровне 285 руб., что соответствует див. доходности в 12% годовых. Апсайда к текущим ценам не видно, а вот коррекция вполне может быть. Поэтому, ждем на 15-20% ниже текущих уровней, где я бы вновь вернул акцию в свой портфель, сейчас выглядит дороговато при нынешней ключевой ставке.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании МТС по итогам 2 квартала текущего года. Попробуем разобраться, как чувствует себя бизнес и есть ли какие-то драйверы роста на горизонте.

📈 Выручка во 2 квартале выросла на 14,8% г/г до 146,7 млрд руб. Основной прирост в абсолютных значениях по-прежнему генерируют сегменты телеком и финтех. Подписка МТС Премиум и ограничение на раздачу интернета на обычных тарифах дают о себе знать. Но ФАС уже разбирается в данном вопросе, посмотрим, чем все закончится. Выручка Финтеха выросла на 5,3 млрд руб., благодаря высокому спросу на кредиты и рост комиссионных доходов.

📈 OIBDA (скорр.) не отстает и за рассматриваемый период увеличилась на 22,9% до 63,7 млрд руб. Здесь уже на первое место выходит финтех по приросту показателя. Ставка на МТС банк оправдывает вложения в него.

📈 Чистая прибыль выросла на 53,5% г/г до 16,8 млрд руб. Но здесь не стоит обольщаться, показатель просто вернулся к уровню аналогичного периода 2021 года, нивелировав низкую базу 2022 года. Также надо помнить, что слабый рубль играет против МТС, оборудование становится дороже, как и вся абонентская техника и гаджеты. В 3 квартале результаты могут быть более слабыми из-за сильно выросшего курса доллара.

❗️ Компания сократила капитальные затраты на 9,4% г/г до 20 млрд руб., что позитивно отражается на росте свободного денежного потока. По итогам 1 полугодия размер FCF составил 36,2 млрд руб. без учета банка. Неплохой задел для будущей выплаты дивидендов, но этот рост идет в ущерб развитию.

💰 Чистый долг практически не изменился и составил 416 млрд руб., отношение ND/OIBDA находится на отметке 1,8х, что высоковато, но оно уже давно на этом уровне.

💸 Как долго ключевая ставка будет оставаться высокой пока сказать сложно, сейчас за обслуживание долга и за аренду МТС платит около 13 млрд руб. в квартал или 52 млрд руб. в год. Сумма весьма внушительная, как вы видите. По мере рефинансирования долга под более высокий процент, в нынешних реалиях, стоимость обслуживания продолжит расти, что будет давить на чистую прибыль.

📌 Из позитивного можно отметить, что телеком операторы пролоббировали себе возможность поднимать цены на тарифы выше уровня инфляции. Это позволит поддерживать инфрастуктуру и основные расходы перекладывать на абонентов (в том числе и меня), не жертвуя рентабельностью бизнеса.

📌 В целом, отчет вышел довольно неплохой, немного пугает высокая долговая нагрузка. Если вдруг инфляция выйдет из под контроля и ставку продолжат поднимать, то весь операционный денежный поток пойдет на обслуживание долга и про высокие дивиденды можно будет забыть. По итогам 2023 года могут заплатить примерно 34 рубля на акцию, как за 2022 год. При ключевой ставке в 12% справедливая цена акции находится на уровне 285 руб., что соответствует див. доходности в 12% годовых. Апсайда к текущим ценам не видно, а вот коррекция вполне может быть. Поэтому, ждем на 15-20% ниже текущих уровней, где я бы вновь вернул акцию в свой портфель, сейчас выглядит дороговато при нынешней ключевой ставке.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Дивидендный экватор Ростелекома

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

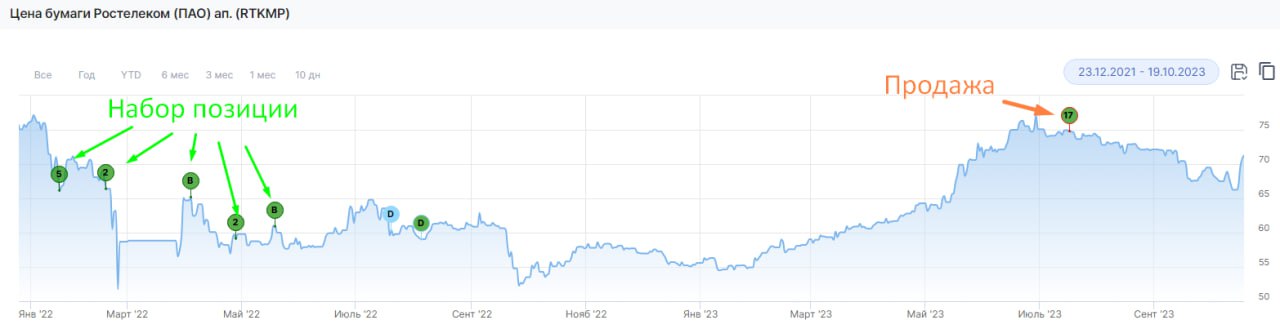

💼 В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

💼 В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}