Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Роснефть: крепкий нефтяной орешек

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.

📈 Объем реализации нефти вырос на 5,7% г/г. Объем реализации нефтепродуктов на внутреннем рынке вырос на 6,5% г/г.

🌎 Компании удается наращивать объемы добычи и реализации даже в такой непростой ситуации, благодаря диверсифицированным рынкам сбыта. Значительная доля нефти отправляется на переработку на внутреннем рынке (около 45% по данным 2021 года), около 25% отправляется в Азию, а еще 20% в Европу по нефтепроводу "Дружба".

📊 Финансовые результаты

📈 Финансовые показатели за первое полугодие получились достаточно противоречивыми. С одной стороны мы видим рост выручки на 32,5% г/г и чистой прибыли на 13,1%.

📉 С другой стороны, не всем инвесторам понравился такой результат на фоне ударных РСБУ отчетов Лукойла #LKOH и Татнефти #TATN. Чистая прибыль хоть и выросла, но вместе с тем упала маржинальность, выросли расходы на логистику, а также на 20% увеличились налоговые изъятия. И здесь особо хочется отметить, что рост налоговой нагрузки в ближайшие годы продолжит расти. Это безусловно отразится на доходах компании, но не очень критично. В 2023 году налоговая нагрузка для Роснефти может увеличиться на 160 млрд. руб., для сравнения, чистая прибыль за 1 полугодие 2022 года составила 432 млрд. руб.

💰 Но, несмотря на рост расходов, чистая прибыль выросла. И, по заявлению менеджмента, это создает надежную основу для дальнейших выплат промежуточных дивидендов. Роснефть традиционно выплачивает акционерам 50% чистой прибыли, поэтому, по итогам полугодия можно рассчитывать на 20,4 рубля на акцию, что по текущим ценам (285 рублей) дает 7,1% доходности.

😎 Восток Ойл

Проект Восток Ойл может сыграть ключевую роль в российской и мировой нефтедобыче. Согласно планам, Роснефть сможет постепенно наращивать добычу как минимум до 2030-32 годов. Это позволит не только компенсировать выпадающие объемы на старых месторождениях, но и наращивать их. В условиях общей недоинвестированности в новые месторождения в мире, Роснефть имеет шансы стать одним из бенефициаров роста цен на нефть в будущем.

❗️Риски

На рынке не бывает только плюсов, всегда есть и обратная сторона, разберем основные риски, характерные для российского нефтяного сектора в целом и Роснефти в частности.

✖️ Эмбарго на морские перевозки в Европу и потолок цен.

✖️ Риск диверсий на нефтепроводе "Дружба". Тревожные новости о внезапных утечках уже поступают.

✖️ Крепкий рубль, снижающий экспортные доходы.

✖️ Риск глобальной рецессии, падение спроса и цен на нефть.

✖️ Потеря долей в иностранных активах. Этот риск уже фактически реализовался на трех НПЗ в Германии.

✖️ Дальнейший рост налоговой нагрузки. Роснефть примет основной удар на себя, как самая крупная компания в секторе.

🧐 Вывод

Несмотря на все риски, Роснефть в моменте выглядит самой защищенной компанией в секторе, благодаря наличию диверсифицированной структуры продаж и наличию существенных запасов, находящихся в разработке. Также к жирным плюсам можно отнести приверженность понятной дивидендной политике. Однако ближайшие периоды могут быть очень волатильными со всех точек зрения и вероятность реализации новых рисков не нулевая. Тем не менее, текущие котировки акций уже учитывают значительную часть возможных рисков. Я решил продолжить плановый набор позиции, но мелкими порциями.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.

📈 Объем реализации нефти вырос на 5,7% г/г. Объем реализации нефтепродуктов на внутреннем рынке вырос на 6,5% г/г.

🌎 Компании удается наращивать объемы добычи и реализации даже в такой непростой ситуации, благодаря диверсифицированным рынкам сбыта. Значительная доля нефти отправляется на переработку на внутреннем рынке (около 45% по данным 2021 года), около 25% отправляется в Азию, а еще 20% в Европу по нефтепроводу "Дружба".

📊 Финансовые результаты

📈 Финансовые показатели за первое полугодие получились достаточно противоречивыми. С одной стороны мы видим рост выручки на 32,5% г/г и чистой прибыли на 13,1%.

📉 С другой стороны, не всем инвесторам понравился такой результат на фоне ударных РСБУ отчетов Лукойла #LKOH и Татнефти #TATN. Чистая прибыль хоть и выросла, но вместе с тем упала маржинальность, выросли расходы на логистику, а также на 20% увеличились налоговые изъятия. И здесь особо хочется отметить, что рост налоговой нагрузки в ближайшие годы продолжит расти. Это безусловно отразится на доходах компании, но не очень критично. В 2023 году налоговая нагрузка для Роснефти может увеличиться на 160 млрд. руб., для сравнения, чистая прибыль за 1 полугодие 2022 года составила 432 млрд. руб.

💰 Но, несмотря на рост расходов, чистая прибыль выросла. И, по заявлению менеджмента, это создает надежную основу для дальнейших выплат промежуточных дивидендов. Роснефть традиционно выплачивает акционерам 50% чистой прибыли, поэтому, по итогам полугодия можно рассчитывать на 20,4 рубля на акцию, что по текущим ценам (285 рублей) дает 7,1% доходности.

😎 Восток Ойл

Проект Восток Ойл может сыграть ключевую роль в российской и мировой нефтедобыче. Согласно планам, Роснефть сможет постепенно наращивать добычу как минимум до 2030-32 годов. Это позволит не только компенсировать выпадающие объемы на старых месторождениях, но и наращивать их. В условиях общей недоинвестированности в новые месторождения в мире, Роснефть имеет шансы стать одним из бенефициаров роста цен на нефть в будущем.

❗️Риски

На рынке не бывает только плюсов, всегда есть и обратная сторона, разберем основные риски, характерные для российского нефтяного сектора в целом и Роснефти в частности.

✖️ Эмбарго на морские перевозки в Европу и потолок цен.

✖️ Риск диверсий на нефтепроводе "Дружба". Тревожные новости о внезапных утечках уже поступают.

✖️ Крепкий рубль, снижающий экспортные доходы.

✖️ Риск глобальной рецессии, падение спроса и цен на нефть.

✖️ Потеря долей в иностранных активах. Этот риск уже фактически реализовался на трех НПЗ в Германии.

✖️ Дальнейший рост налоговой нагрузки. Роснефть примет основной удар на себя, как самая крупная компания в секторе.

🧐 Вывод

Несмотря на все риски, Роснефть в моменте выглядит самой защищенной компанией в секторе, благодаря наличию диверсифицированной структуры продаж и наличию существенных запасов, находящихся в разработке. Также к жирным плюсам можно отнести приверженность понятной дивидендной политике. Однако ближайшие периоды могут быть очень волатильными со всех точек зрения и вероятность реализации новых рисков не нулевая. Тем не менее, текущие котировки акций уже учитывают значительную часть возможных рисков. Я решил продолжить плановый набор позиции, но мелкими порциями.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Нефтяной сектор, новые проблемы и новые возможности

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢 Взгляд на компании нефтяного сектора

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

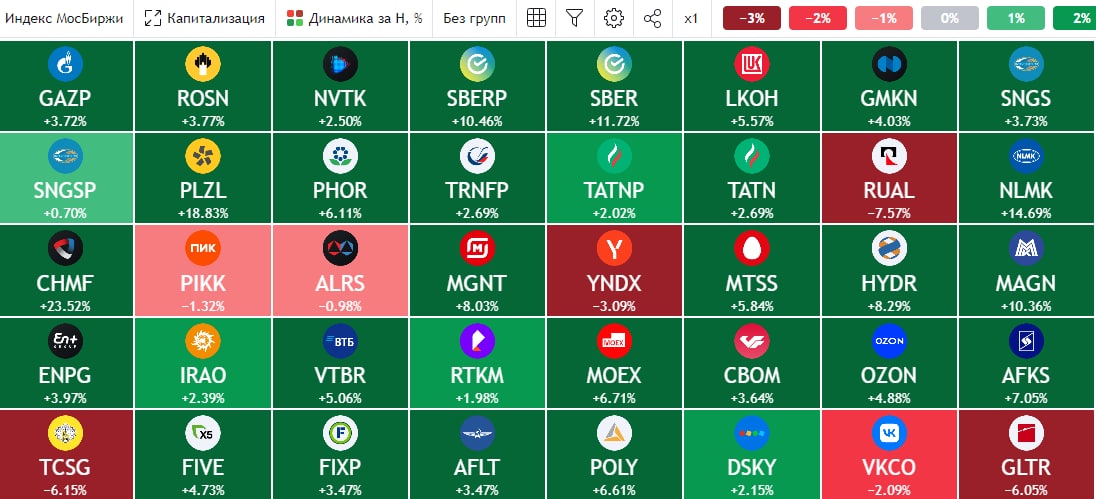

🔥 Основные события прошедшей торговой недели

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…