{kind=link}

ИНТЕР РАО

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

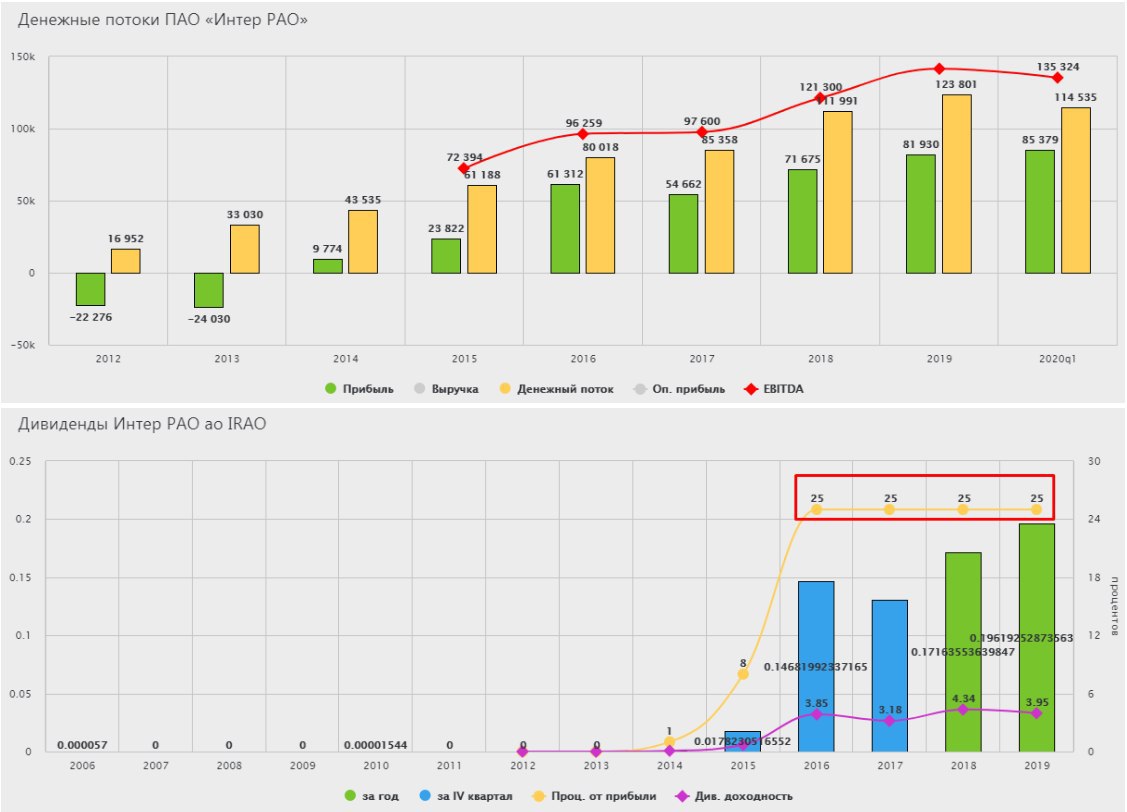

Квазиказначейские акции, находящиеся в "Интер Рао Капитал" в пересчете на текущую цену дают около 150 млрд рублей.

Денежная позиция за вычетом обязательств по аренде и кредитам составляет 230 млрд. руб.

Долга у компании практически нет, поэтому P (капитализация) = EV (стоимость компании) = 510 млрд. рублей при цене в 4,9 рубля за акцию.

Итого, активы компании стоят: 510 - 230 - 150 = 130 млрд. рублей.

При том, что около 100 млрд. рублей составляет дебиторка.

Таким образом, текущие станции и сбытовой бизнес отдаются практически даром. Да, это очень грубый расчет, но он позволяет понять основную идею в акциях ИРАО. Активы компании почти ничего не стоят с учетом потенциальной денежной позиции.

И эти средства, при грамотном вложении, могут дать отличную доходность в будущем. Это инвестиция не на год, возможно и не на 3 года, а с горизонтом 2026+, на мой взгляд. Но рынок непредсказуем, компанию могут переоценить и раньше.

Лично я, как и планировал, начал формировать свою позицию "ниже 5 рублей", сегодня акции торгуются уже без дивидендов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции, находящиеся в "Интер Рао Капитал" в пересчете на текущую цену дают около 150 млрд рублей.

Денежная позиция за вычетом обязательств по аренде и кредитам составляет 230 млрд. руб.

Долга у компании практически нет, поэтому P (капитализация) = EV (стоимость компании) = 510 млрд. рублей при цене в 4,9 рубля за акцию.

Итого, активы компании стоят: 510 - 230 - 150 = 130 млрд. рублей.

При том, что около 100 млрд. рублей составляет дебиторка.

Таким образом, текущие станции и сбытовой бизнес отдаются практически даром. Да, это очень грубый расчет, но он позволяет понять основную идею в акциях ИРАО. Активы компании почти ничего не стоят с учетом потенциальной денежной позиции.

И эти средства, при грамотном вложении, могут дать отличную доходность в будущем. Это инвестиция не на год, возможно и не на 3 года, а с горизонтом 2026+, на мой взгляд. Но рынок непредсказуем, компанию могут переоценить и раньше.

Лично я, как и планировал, начал формировать свою позицию "ниже 5 рублей", сегодня акции торгуются уже без дивидендов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

{kind=link}

Интер РАО

Отчиталась вторая компания, принадлежащая Роснефтегазу 😊. Ладно, сегодня мы не будем вдаваться в конспирологические теории заговора, просто пробежимся по основным финансовым показателям и попробуем сделать выводы.

Потребление электроэнергии в РФ в последние годы росло темпами около 1%, пандемия внесла некоторые негативные корректировки в данный рост. Во времена господства на рынке ОАО РАО «ЕЭС России» темпы спроса на электроэнергию были гораздо выше, в следствие чего и была придумана программа ДПМ, чтобы привлечь инвестиции в генерацию после дробления этого сектора. В 2008 году прогнозы темпов прироста спроса на электроэнергию составляли около 4-5% в год, но кризис 2008 года спутал все карты.

В результате этого факта мы сейчас имеем большой переизбыток генерирующих мощностей на рынке, в том числе тех, которые были построены по ДПМ. Эта программа должна была немного отсрочить "крест Чубайса", когда спрос на электроэнергию должен был превысить ее предложение. Ориентировочным годом пересечения данной точки тогда считали 2015 год. Программа должна была отсрочить этот период минимум на 10 лет, до 2025 года. В текущих условиях мы понимаем, что даже в перспективе до 2030 года скорее всего не произойдет такого резкого прироста спроса, поэтому, будет наблюдаться определенная стагнация в этом секторе.

Снижение производственных показателей мы наблюдаем с 2017 года, когда начали активно запускать новые генерирующие объекты. ИРАО не стала исключением. В ближайшие годы на нашем рынке будут править ГЭС и АЭС и финансовые показатели теплогенерирующих компаний будут зависеть от погодных условий и водности рек (чем больше водность, тем ниже выработка ТЭЦ).

В 1 полугодии сложились все негативные факторы для теплогенерации, зима была теплой, упал спрос на электроэнергию из-за борьбы с пандемией, что привело к снижению тарифов. Так совпало, что водность в этом году была достаточно высокая и ГЭС увеличили свою выработку на 33% в 1 ЦЗ и на 15,8% во 2 ЦЗ, отобрав кусок пирога у ТЭЦ.

Финансовые итоги за 1 полугодие:

Выручка упала на (-8,4%) до 476,7 млрд. руб;

Здесь сразу хочется отметить, что по итогам 2 квартала дебиторка у компании не сильно выросла. Нужно помнить, что самым проблемным сегментом, из-за последствий самоизоляции, может стать сбытовой бизнес, когда начнутся невыплаты от потребителей. У ИРАО доля выручки от данного сегмента составляет около 72%, но из-за его низкой маржинальности, в EBITDA доля составляет всего 20%. Тем не менее, за дебиторкой нужно следить и в 4 квартале мы можем увидеть рост резервов. Правда, они могут быть перенесены на 1 квартал 2021 года.

EBITDA упала на (-21,4%) до 61,4 млрд. руб;

Самое сильное влияние не этот показатель оказал трейдинг, снизились продажи электроэнергии зарубеж, в первую очередь в Финляндию и Литву. Вторым важным фактором стала генерация, упали тарифы, снизилось потребление, эти факторы мы рассмотрели чуть выше.

Чистая прибыль упала на (-12,3%) до 42 млрд. руб.

Долговая нагрузка у компании низкая, составляет всего 3 млрд. руб, 2,2 млрд из которых будут погашены в течение года. Денежные средства на счетах составляют почти 269 млрд. руб. Чистый долг у компании отрицательный.

ИнтерРао одна из самых перспективных компаний российской генерации в плане потенциала роста акций. Я приводил уже свой расчет по этому поводу. Здесь главное дождаться раскрытия стоимости акций, получая при этом дивиденды в размере 3-4%.

Активное участие впроекте ДОМ-2 программе ДПМ-2, большая кубышка и квазиказначейский пакет акций делают компанию очень интересной. В своей стратегии ИРАО должна показать проекты, куда будет вкладывать свою кубышку, весьма вероятно, что часть средств пойдет в проект Восток-Оил, но на каких условиях, пока нет информации. Ждем публикацию стратегии.

Я продолжаю удерживать акции компании, правда на ИИС долю сократил. Все свои сделки в режиме онлайн я публикую в группе ВК для Донов. В районе 5,2 рубля и ниже буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#IRAO

Отчиталась вторая компания, принадлежащая Роснефтегазу 😊. Ладно, сегодня мы не будем вдаваться в конспирологические теории заговора, просто пробежимся по основным финансовым показателям и попробуем сделать выводы.

Потребление электроэнергии в РФ в последние годы росло темпами около 1%, пандемия внесла некоторые негативные корректировки в данный рост. Во времена господства на рынке ОАО РАО «ЕЭС России» темпы спроса на электроэнергию были гораздо выше, в следствие чего и была придумана программа ДПМ, чтобы привлечь инвестиции в генерацию после дробления этого сектора. В 2008 году прогнозы темпов прироста спроса на электроэнергию составляли около 4-5% в год, но кризис 2008 года спутал все карты.

В результате этого факта мы сейчас имеем большой переизбыток генерирующих мощностей на рынке, в том числе тех, которые были построены по ДПМ. Эта программа должна была немного отсрочить "крест Чубайса", когда спрос на электроэнергию должен был превысить ее предложение. Ориентировочным годом пересечения данной точки тогда считали 2015 год. Программа должна была отсрочить этот период минимум на 10 лет, до 2025 года. В текущих условиях мы понимаем, что даже в перспективе до 2030 года скорее всего не произойдет такого резкого прироста спроса, поэтому, будет наблюдаться определенная стагнация в этом секторе.

Снижение производственных показателей мы наблюдаем с 2017 года, когда начали активно запускать новые генерирующие объекты. ИРАО не стала исключением. В ближайшие годы на нашем рынке будут править ГЭС и АЭС и финансовые показатели теплогенерирующих компаний будут зависеть от погодных условий и водности рек (чем больше водность, тем ниже выработка ТЭЦ).

В 1 полугодии сложились все негативные факторы для теплогенерации, зима была теплой, упал спрос на электроэнергию из-за борьбы с пандемией, что привело к снижению тарифов. Так совпало, что водность в этом году была достаточно высокая и ГЭС увеличили свою выработку на 33% в 1 ЦЗ и на 15,8% во 2 ЦЗ, отобрав кусок пирога у ТЭЦ.

Финансовые итоги за 1 полугодие:

Выручка упала на (-8,4%) до 476,7 млрд. руб;

Здесь сразу хочется отметить, что по итогам 2 квартала дебиторка у компании не сильно выросла. Нужно помнить, что самым проблемным сегментом, из-за последствий самоизоляции, может стать сбытовой бизнес, когда начнутся невыплаты от потребителей. У ИРАО доля выручки от данного сегмента составляет около 72%, но из-за его низкой маржинальности, в EBITDA доля составляет всего 20%. Тем не менее, за дебиторкой нужно следить и в 4 квартале мы можем увидеть рост резервов. Правда, они могут быть перенесены на 1 квартал 2021 года.

EBITDA упала на (-21,4%) до 61,4 млрд. руб;

Самое сильное влияние не этот показатель оказал трейдинг, снизились продажи электроэнергии зарубеж, в первую очередь в Финляндию и Литву. Вторым важным фактором стала генерация, упали тарифы, снизилось потребление, эти факторы мы рассмотрели чуть выше.

Чистая прибыль упала на (-12,3%) до 42 млрд. руб.

Долговая нагрузка у компании низкая, составляет всего 3 млрд. руб, 2,2 млрд из которых будут погашены в течение года. Денежные средства на счетах составляют почти 269 млрд. руб. Чистый долг у компании отрицательный.

ИнтерРао одна из самых перспективных компаний российской генерации в плане потенциала роста акций. Я приводил уже свой расчет по этому поводу. Здесь главное дождаться раскрытия стоимости акций, получая при этом дивиденды в размере 3-4%.

Активное участие в

Я продолжаю удерживать акции компании, правда на ИИС долю сократил. Все свои сделки в режиме онлайн я публикую в группе ВК для Донов. В районе 5,2 рубля и ниже буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#IRAO

Telegram

ИнвестократЪ

ИНТЕР РАО

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции…

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции…

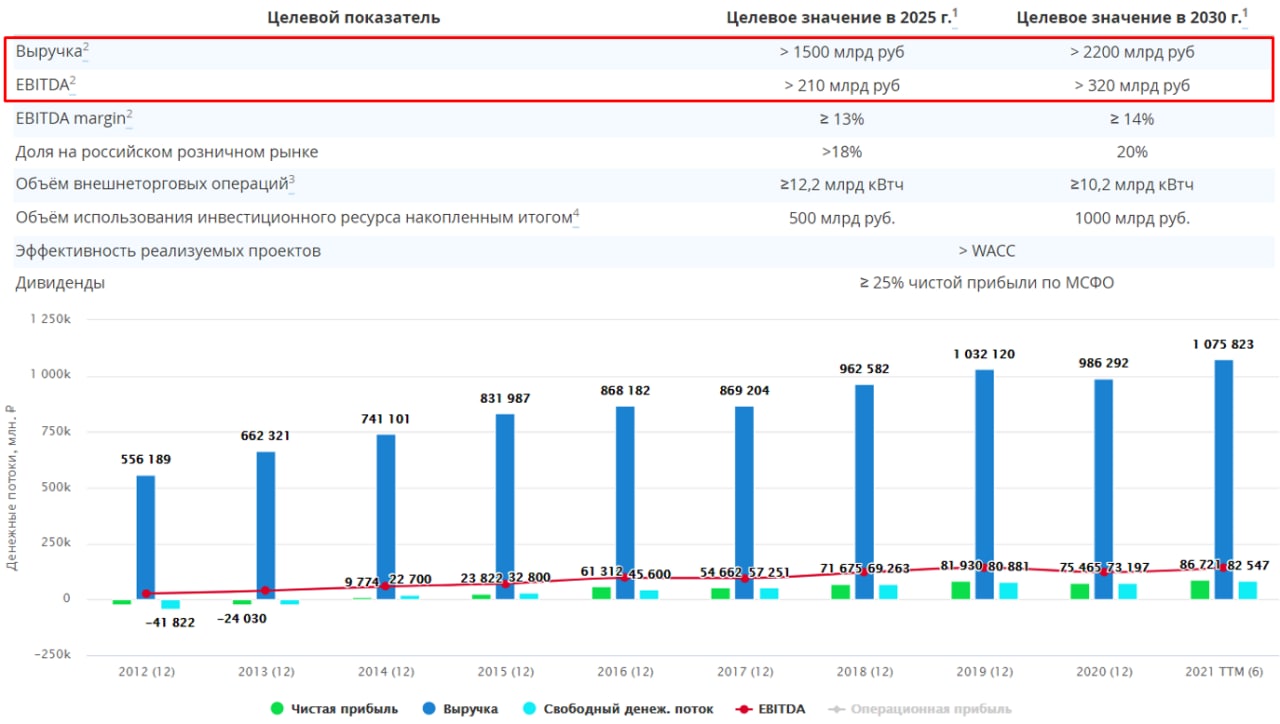

Стратегия развития Группы «Интер РАО» на период до 2025 г. с перспективой до 2030 г.

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

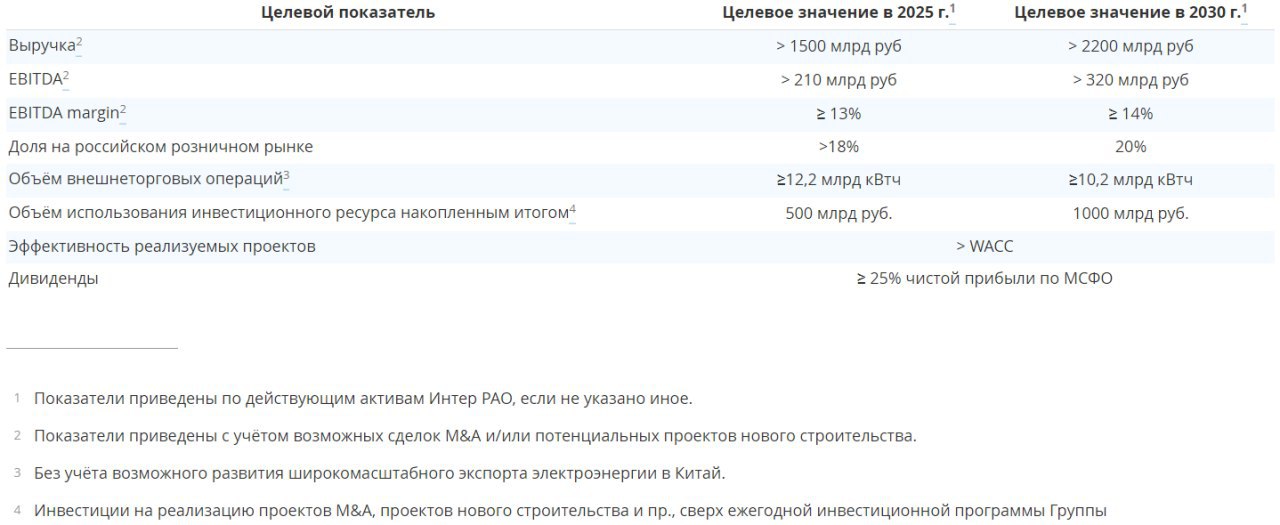

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

Интер РАО

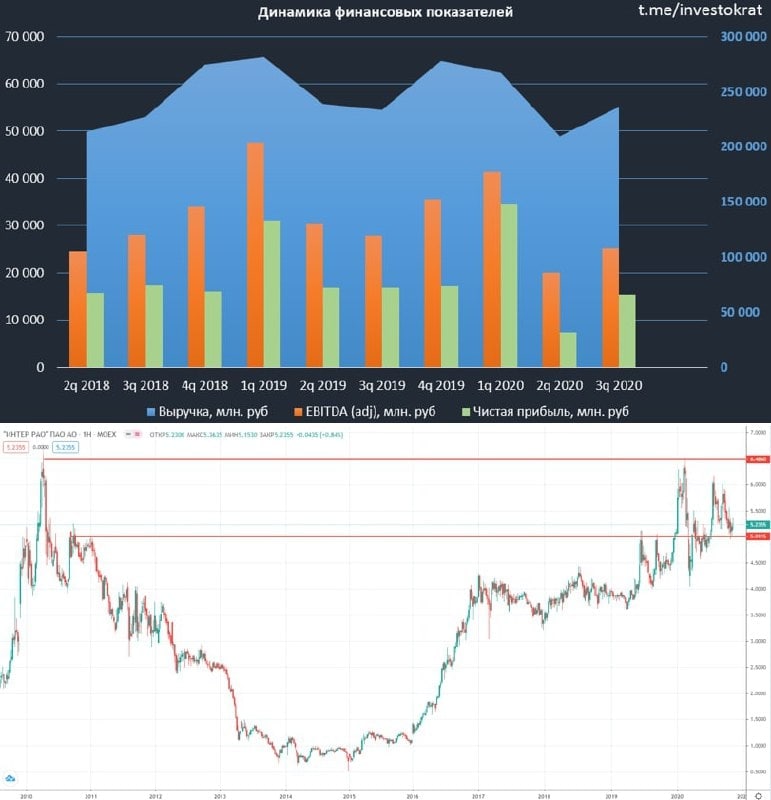

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, но продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

ИРАО активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах ( до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть уже аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

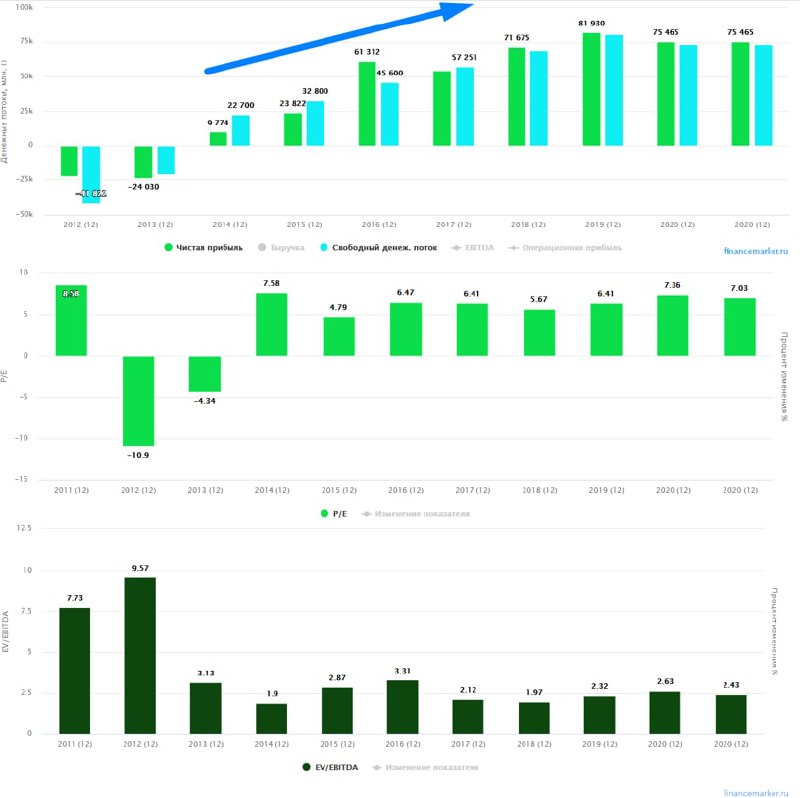

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы при учете всех вышеописанных факторов:

Активы = 543 - 162 - 283 - 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все станции компании мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. И да, Грэм был не знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, но продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

ИРАО активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах ( до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть уже аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы при учете всех вышеописанных факторов:

Активы = 543 - 162 - 283 - 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все станции компании мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. И да, Грэм был не знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

{kind=link}

Интер РАО #IRAO

Вышел отчет компании за 2020 года.

Выручка снизилась на (4,4% г/г) до 986,3 млрд. руб.

EBITDA снизилась на (13,6% г/г) до 122,3 млрд. руб.

Чистая прибыль снизилась на (7,9% г/г) до 75,5 млрд. руб.

Чистый долг отрицательный (-306,5 млрд. руб) без учета аренды.

Снижение финансовых результатов компании связано со снижением выработки в 2020 году на (3%) г/г. Дополнительными факторами стали снижение тарифов на реализацию э/э (РСВ) и вывод из эксплуатации 980 МВт неэффективного генерирующего оборудования на Каширской ГРЭС.

Интер РАО занимается не только реализацией электроэнергии внутри РФ, но и продает ее на экспорт, в такие страны, как Финляндия, Литва, Китай, Казахстан и прочие. Объем экспорта также был под давлением, а вместе с ним и цены реализации э/э. Стоит отметить, что по итогам янв-фев текущего года среднемесячные объемы поставки э/э на экспорт бьют все рекорды, финансовый результат должен быть сопоставимым за 1 кв.

В своей стратегии развития на 2025-2030 гг. компания выносит раздел «Устойчивое развитие (ESG)», что должно способствовать становлению бизнеса более открытым, более экологически чистым и акционероориентированным. В частности, там был пункт "Обеспечение инвестиционно привлекательного уровня дивидендных выплат.". Давайте оценим, на сколько сейчас они привлекательны и можно ли что-то улучшить.

В рамках текущей див. политики компания платит 25% от ЧП по МСФО на дивиденды последние 4 года. Сумма выплат в год составляет примерно 20 млрд. рублей, при этом, свободный денежный поток превышает 75 млрд. рублей в год в среднем за последние годы. Из-за этого у компании на счетах и накопилась такая большая кубышка в 332 млрд. руб.

По итогам 2020 года дивиденд на акцию составит примерно 0,18 руб. Закон об АО не дает возможности компании нарастить дивиденды. Чистая прибыль по РСБУ составляет как раз примерно 25% от прибыли по МСФО, а нераспределенная прибыль по РСБУ отрицательная. По закону компания может выплачивать на дивиденды не более размера своей ЧП по РСБУ, если отсутствует нераспределенка. Это и не позволяет нарастить выплату акционерам даже при таком желании.

Позитивным моментом является то, что компания начинает наращивать капексы (никогда не думал, что скажу такое). Если ИРАО инвестирует свою кубышку правильно, то доходы от новых активов будут генерировать гораздо больший доход, чем кубышка приносит от банковских депозитов.

Я продолжаю держать акции компании и при ценах ниже 5 рублей планомерно докупаю. Почему именно такая цена, я писал здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании за 2020 года.

Выручка снизилась на (4,4% г/г) до 986,3 млрд. руб.

EBITDA снизилась на (13,6% г/г) до 122,3 млрд. руб.

Чистая прибыль снизилась на (7,9% г/г) до 75,5 млрд. руб.

Чистый долг отрицательный (-306,5 млрд. руб) без учета аренды.

Снижение финансовых результатов компании связано со снижением выработки в 2020 году на (3%) г/г. Дополнительными факторами стали снижение тарифов на реализацию э/э (РСВ) и вывод из эксплуатации 980 МВт неэффективного генерирующего оборудования на Каширской ГРЭС.

Интер РАО занимается не только реализацией электроэнергии внутри РФ, но и продает ее на экспорт, в такие страны, как Финляндия, Литва, Китай, Казахстан и прочие. Объем экспорта также был под давлением, а вместе с ним и цены реализации э/э. Стоит отметить, что по итогам янв-фев текущего года среднемесячные объемы поставки э/э на экспорт бьют все рекорды, финансовый результат должен быть сопоставимым за 1 кв.

В своей стратегии развития на 2025-2030 гг. компания выносит раздел «Устойчивое развитие (ESG)», что должно способствовать становлению бизнеса более открытым, более экологически чистым и акционероориентированным. В частности, там был пункт "Обеспечение инвестиционно привлекательного уровня дивидендных выплат.". Давайте оценим, на сколько сейчас они привлекательны и можно ли что-то улучшить.

В рамках текущей див. политики компания платит 25% от ЧП по МСФО на дивиденды последние 4 года. Сумма выплат в год составляет примерно 20 млрд. рублей, при этом, свободный денежный поток превышает 75 млрд. рублей в год в среднем за последние годы. Из-за этого у компании на счетах и накопилась такая большая кубышка в 332 млрд. руб.

По итогам 2020 года дивиденд на акцию составит примерно 0,18 руб. Закон об АО не дает возможности компании нарастить дивиденды. Чистая прибыль по РСБУ составляет как раз примерно 25% от прибыли по МСФО, а нераспределенная прибыль по РСБУ отрицательная. По закону компания может выплачивать на дивиденды не более размера своей ЧП по РСБУ, если отсутствует нераспределенка. Это и не позволяет нарастить выплату акционерам даже при таком желании.

Позитивным моментом является то, что компания начинает наращивать капексы (никогда не думал, что скажу такое). Если ИРАО инвестирует свою кубышку правильно, то доходы от новых активов будут генерировать гораздо больший доход, чем кубышка приносит от банковских депозитов.

Я продолжаю держать акции компании и при ценах ниже 5 рублей планомерно докупаю. Почему именно такая цена, я писал здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интер Рао, всеми забытая история

Недавно мы видели негативную реакцию рынка после очередного сообщения менеджмента, что они не планирую поднимать дивиденды выше уровня 25% от чистой прибыли по МСФО. Напомню, что все гос. компании должны платить минимум 50% от чистой прибыли акционерам, долгое время этого избегали Газпром и Роснефть, но даже их продавили.

Идея в Интер Рао заключается не в росте дивидендов, на мой взгляд. Если оценить все ликвидные активы на балансе компании, в том числе кэш и квазиказначейский пакет, то мы увидим, что текущая капитализация не превышает размера этих ликвидных активов, а генерирующие станции идут в подарок. Мы это подробно с цифрами разбирали в прошлом обзоре.

Но, раз рынок оценивает компанию так дешево, значит есть на то свои причины. Главной является то, что ИРАО имеет угольную генерацию, из-за этого она не привлекательная для многих крупных фондов с повесткой ESG. Аналогичную ситуацию мы видим и в Юнипро.

Еще одним фактором низкой оценки является то, что нет конкретных данных, куда будет потрачена кубышка и с какой окупаемостью. В этом может заключаться идея раскрытия стоимости. Главный драйвер на повестке - покупка крупной компании из сектора электрогенерации, которой может стать в том числе Юнипро.

На прошлой неделе генеральный директор ИРАО, Борис Ковальчук высказался на этот счет:

"Если кто-то готов что-то продать, мы готовы это что-то купить по рыночной цене. Если они захотят - мы всегда готовы к переговорам, у нас есть необходимый финансовый ресурс для этих целей".

Это был намек на то, что если Юнипро будут продавать, то ИРАО, как и СУЭК, готовы рассмотреть это предложение, дальше уже вопрос цены. Напомню, что стратегия компании предусматривает увеличение EBITDA с текущих 142 млрд. руб. (TTM) до 210 млрд. руб до 2025 года и до 320 млрд. руб. до 2030 года. Без увеличения бизнеса это сделать не получится, нужно что-то или кого-то крупного купить. Мы в закрытом клубе разбирали возможные сценарии с расчетами.

📊Вышел отчет компании за 1 полугодие:

📈 Выручка выросла на 18,8% г/г до 566,2 млрд. руб.

📈 EBITDA выросла на 31,7% г/г до 80,9 млрд. руб.

📈 Чистая прибыль выросла на 26,8% г/г до 53,3 млрд. руб.

Чистый долг составил -177,7 млрд. руб. против -233,6 млрд. годом ранее, это связано с приобретением строительно-инжениринговых компаний за 47 млрд. руб, которые ранее были их подрядчиками.

За 1 полугодие на дивиденды заработали 12,7 коп., что дает примерно 2,7%, если брать показатель TTM, то форвардные дивиденды могут составить 0,21руб., что дает 4,7% годовых.

Результаты деятельности бизнеса в 1 полугодии показали хороший рост, в том числе за счет увеличения экспорт электроэнергии, относительно низкой базы прошлого периода. Я пока держу свой небольшой пакет, надеюсь на позитивное развитие событий по сделкам M&A.

#IRAO #UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно мы видели негативную реакцию рынка после очередного сообщения менеджмента, что они не планирую поднимать дивиденды выше уровня 25% от чистой прибыли по МСФО. Напомню, что все гос. компании должны платить минимум 50% от чистой прибыли акционерам, долгое время этого избегали Газпром и Роснефть, но даже их продавили.

Идея в Интер Рао заключается не в росте дивидендов, на мой взгляд. Если оценить все ликвидные активы на балансе компании, в том числе кэш и квазиказначейский пакет, то мы увидим, что текущая капитализация не превышает размера этих ликвидных активов, а генерирующие станции идут в подарок. Мы это подробно с цифрами разбирали в прошлом обзоре.

Но, раз рынок оценивает компанию так дешево, значит есть на то свои причины. Главной является то, что ИРАО имеет угольную генерацию, из-за этого она не привлекательная для многих крупных фондов с повесткой ESG. Аналогичную ситуацию мы видим и в Юнипро.

Еще одним фактором низкой оценки является то, что нет конкретных данных, куда будет потрачена кубышка и с какой окупаемостью. В этом может заключаться идея раскрытия стоимости. Главный драйвер на повестке - покупка крупной компании из сектора электрогенерации, которой может стать в том числе Юнипро.

На прошлой неделе генеральный директор ИРАО, Борис Ковальчук высказался на этот счет:

"Если кто-то готов что-то продать, мы готовы это что-то купить по рыночной цене. Если они захотят - мы всегда готовы к переговорам, у нас есть необходимый финансовый ресурс для этих целей".

Это был намек на то, что если Юнипро будут продавать, то ИРАО, как и СУЭК, готовы рассмотреть это предложение, дальше уже вопрос цены. Напомню, что стратегия компании предусматривает увеличение EBITDA с текущих 142 млрд. руб. (TTM) до 210 млрд. руб до 2025 года и до 320 млрд. руб. до 2030 года. Без увеличения бизнеса это сделать не получится, нужно что-то или кого-то крупного купить. Мы в закрытом клубе разбирали возможные сценарии с расчетами.

📊Вышел отчет компании за 1 полугодие:

📈 Выручка выросла на 18,8% г/г до 566,2 млрд. руб.

📈 EBITDA выросла на 31,7% г/г до 80,9 млрд. руб.

📈 Чистая прибыль выросла на 26,8% г/г до 53,3 млрд. руб.

Чистый долг составил -177,7 млрд. руб. против -233,6 млрд. годом ранее, это связано с приобретением строительно-инжениринговых компаний за 47 млрд. руб, которые ранее были их подрядчиками.

За 1 полугодие на дивиденды заработали 12,7 коп., что дает примерно 2,7%, если брать показатель TTM, то форвардные дивиденды могут составить 0,21руб., что дает 4,7% годовых.

Результаты деятельности бизнеса в 1 полугодии показали хороший рост, в том числе за счет увеличения экспорт электроэнергии, относительно низкой базы прошлого периода. Я пока держу свой небольшой пакет, надеюсь на позитивное развитие событий по сделкам M&A.

#IRAO #UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интер РАО, рекордный отчет и рекордные дивиденды

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом посте.

🌍Компания является крупнейшим экспортером электроэнергии из РФ. Основная часть экспорта идет в Финляндию, Латвию, Литву, Китай и Казахстан. Объем проданной э/э за 9 месяцев текущего года вырос почти на 79% г/г. Помимо объемов выросли и цены реализации в Финляндию и страны Балтии (более 60% экспорта) на 120% в среднем. При этом, на рынке РФ цена электроэнергии подорожала лишь на 2,6% и то, в первую очередь за счет 1й ценовой зоны (центр и УРАЛ), где прирост составил 15,2% г/г.

Что касается финансовых доходов, то сегмент трейдинга дал самый весомый вклад в рост выручки (+50,2 млрд. руб) и в рост EBITDA (+14.7 млрд. руб). На втором месте генерирующий сегмент, где рост произошел, благодаря увеличению производства э/э (+11,9% г/г), росту тарифов по ДПМ и росту цен в первой ценовой зоне.

📈Компания за 9 месяцев показала весьма неплохие результаты, выручка прибавила на 19,4% г/г, EBITDA прибавила на 38% г/г, Чистая прибыль выросла на 37,3% г/г. Можно уже прикинуть дивиденды по итогам текущего года, которые составят примерно 0,23 руб. или 5,1% годовых к текущим ценам.

Див. доходность не основной драйвер для роста компании, если мы обратимся к стратегии до 2025 года (с потенциалом до 2030 года), то прогнозируемый рост выручки и EBITDA точно не получится достичь без сделок M&A. Подробнее стратегию разбирали в этом посте.

Мы уже видим, что кубышка начинает уменьшаться, а капексы подрастают. Возможно, в следующем году появится новость о каком-нибудь крупном приобретении, например, купят Юнипро, о чем неоднократно ходили слухи, или другого генератора.

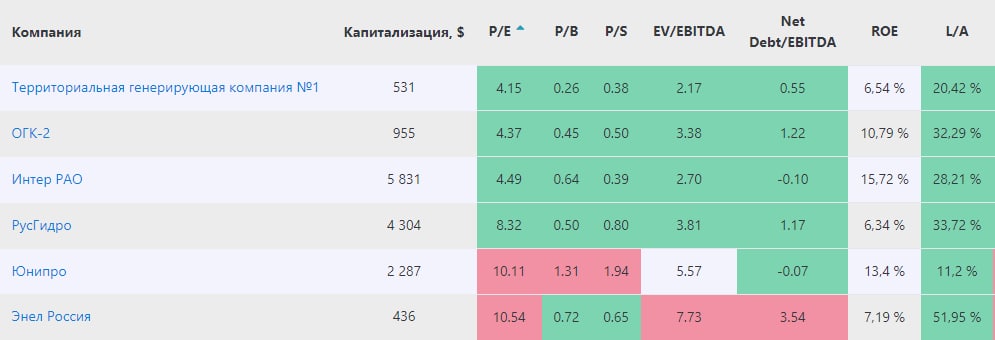

📊Мультипликаторы

EV/EBITDA = 2,9 (средняя за 5 лет - 3)

P/E = 4,9 (средняя за 5 лет - 6,6)

ND/EBITDA - отрицательный

По мультипликаторам оценка бизнеса ниже средних значений, при этом, потенциал роста сохраняется. В случае, если кубышка будет вложена в покупку компании, это позволит раскрыть ее стоимость. Одно дело, когда деньги лежат под 4-5% годовых на вкладах, другое дело, когда вложены в бизнес, который генерирует около 15% на капитал (на примере Юнипро).

В моменте компания мало кому интересна, низкие дивиденды, наличие угольной генерации, квазигосударственная, за последние 3 года почти не выросла. На первый взгляд ловить тут нечего. Но исходя из стоимостного инвестирования, сейчас она очень дешевая и имеет потенциал удвоения, если драйвер реализуется.

Сейчас на компанию дают достаточно интересные цены для покупки в долгосрок, свою позицию держу, по текущим скорее всего немного буду наращивать. Пока еще верю в успешную реализацию идеи с горизонтом до 2025 года.

#IRAO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом посте.

🌍Компания является крупнейшим экспортером электроэнергии из РФ. Основная часть экспорта идет в Финляндию, Латвию, Литву, Китай и Казахстан. Объем проданной э/э за 9 месяцев текущего года вырос почти на 79% г/г. Помимо объемов выросли и цены реализации в Финляндию и страны Балтии (более 60% экспорта) на 120% в среднем. При этом, на рынке РФ цена электроэнергии подорожала лишь на 2,6% и то, в первую очередь за счет 1й ценовой зоны (центр и УРАЛ), где прирост составил 15,2% г/г.

Что касается финансовых доходов, то сегмент трейдинга дал самый весомый вклад в рост выручки (+50,2 млрд. руб) и в рост EBITDA (+14.7 млрд. руб). На втором месте генерирующий сегмент, где рост произошел, благодаря увеличению производства э/э (+11,9% г/г), росту тарифов по ДПМ и росту цен в первой ценовой зоне.

📈Компания за 9 месяцев показала весьма неплохие результаты, выручка прибавила на 19,4% г/г, EBITDA прибавила на 38% г/г, Чистая прибыль выросла на 37,3% г/г. Можно уже прикинуть дивиденды по итогам текущего года, которые составят примерно 0,23 руб. или 5,1% годовых к текущим ценам.

Див. доходность не основной драйвер для роста компании, если мы обратимся к стратегии до 2025 года (с потенциалом до 2030 года), то прогнозируемый рост выручки и EBITDA точно не получится достичь без сделок M&A. Подробнее стратегию разбирали в этом посте.

Мы уже видим, что кубышка начинает уменьшаться, а капексы подрастают. Возможно, в следующем году появится новость о каком-нибудь крупном приобретении, например, купят Юнипро, о чем неоднократно ходили слухи, или другого генератора.

📊Мультипликаторы

EV/EBITDA = 2,9 (средняя за 5 лет - 3)

P/E = 4,9 (средняя за 5 лет - 6,6)

ND/EBITDA - отрицательный

По мультипликаторам оценка бизнеса ниже средних значений, при этом, потенциал роста сохраняется. В случае, если кубышка будет вложена в покупку компании, это позволит раскрыть ее стоимость. Одно дело, когда деньги лежат под 4-5% годовых на вкладах, другое дело, когда вложены в бизнес, который генерирует около 15% на капитал (на примере Юнипро).

В моменте компания мало кому интересна, низкие дивиденды, наличие угольной генерации, квазигосударственная, за последние 3 года почти не выросла. На первый взгляд ловить тут нечего. Но исходя из стоимостного инвестирования, сейчас она очень дешевая и имеет потенциал удвоения, если драйвер реализуется.

Сейчас на компанию дают достаточно интересные цены для покупки в долгосрок, свою позицию держу, по текущим скорее всего немного буду наращивать. Пока еще верю в успешную реализацию идеи с горизонтом до 2025 года.

#IRAO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Есть ли идеи в генерации? Часть 2

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Юнипро: списания есть, а продажи пока нет

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

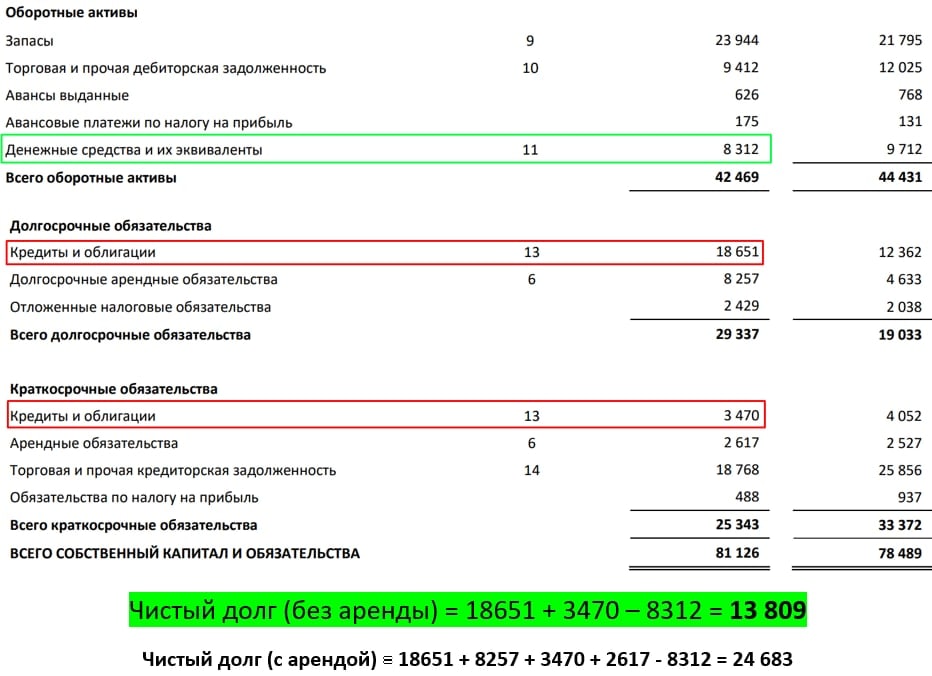

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?