🏦 Тинькофф: рисков больше, чем у Сбера

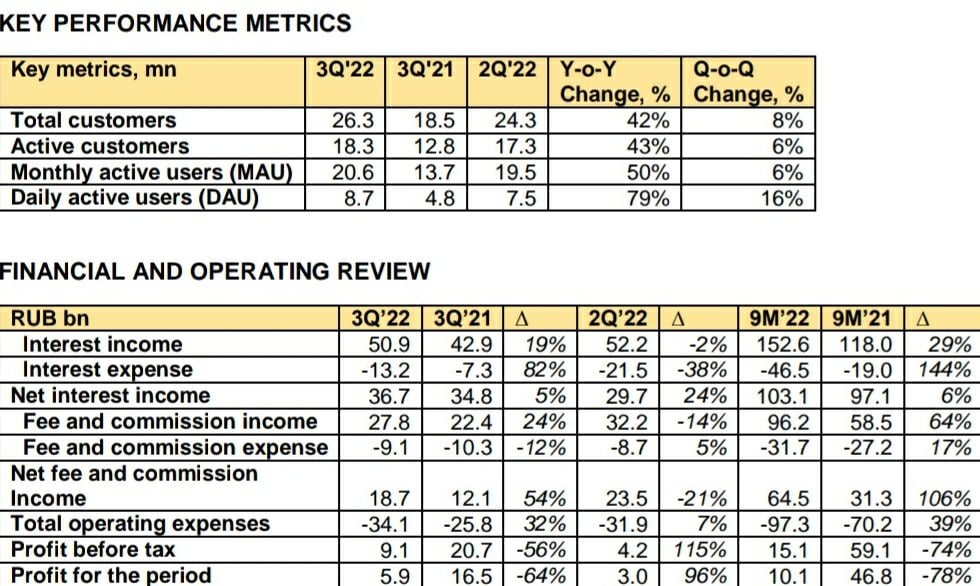

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Сбер, Сегежа и огромные налоги для инвесторов, продавших активы в 2022 году

📈Отличный отчет вышел у Сбера #SBER #SBERP по итогам ноября и 11 месяцев текущего года. Можно аккуратно говорить о том, что худшее для банка может быть позади. Чистая прибыль по итогам октября и ноября вышла на уровень 122,8 млрд. руб. и 124,7 млрд. руб. соответственно.

💰За весь 2022 год компания может заработать около 300 млрд. руб. чистой прибыли. Если решат распределить 50% от нее на дивиденды, в рамках див. политики, то мы можем рассчитывать на выплату в 6,6 руб., что дает див. доходность в 5%, весьма неплохо для кризисного года. В следующем году, если не будет форс мажоров, Сбер может вернуться к рекордной прибыли в 1,2-1,3 трлн. руб., и там уже дивиденды будут более 25 рублей на акцию, если в процесс не вмешает геополитика.

📉 Вышел слабый отчет Сегежи #SGZH за 3 квартал и 9 месяцев. Во 2 квартале мы видели рост чистой прибыли за счет бумажных факторов, в текущем квартале уже видим реальную картину происходящего. Ограничение экспортных каналов сбыта, крепкий рубль, рост стоимости логистики и падение цен на продукцию дают о себе знать. На фоне снижения OIBDA отношение чистого долга к OIBDA выросло до 3,5х при том, что сам долг вырос всего на 2% г/г.

🧰 Я перенес данную историю из разряда стоимостных в венчурные со всеми вытекающими. Это не говорит о том, что компания обанкротится, но риски сильно выросли, об этом говорит и сам Шамолин. Подробнее отчет мы разберем еще отдельно. Главным драйвером разворота негативной тенденции может стать девальвация рубля в следующем году, у компании более 70% выручки формируется от экспорта.

❗️💸 Конец года близок, а это значит, что скоро начнут приходить налоговые отчеты от брокеров. В этом нет ничего удивительного, если бы не одно НО. В текущем году у многих инвесторов активы переводились от одного брокера к другому. Но не все брокеры успели ввести данные по стоимости приобретения тех активов, которые к ним были переведены!

📌 Для расчета налогооблагаемой базы учитываются доходы, полученные от реализации бумаги, а также расходы, которые были понесены на ее приобретение. Но проблема в том, что эти самые расходы еще не по всем бумагам и не у всех инвесторов успели актуализировать. Это может привести к росту налогов за 2022 год.

🧰 Разберем для понимания на примере. Предположим, что мы купили 100 акций Яндекса #YNDX по 2000 руб. в ВТБ, затем эти акции переехали в Альфу, потом в БКС. Дальше в БКС мы эти акции продали по 2500 руб., получив 250 000 руб. В нашем варианте налогооблагаемая база должна считаться так:

✔️ 250 000 - 200 000 = 50 000 руб., с этой суммы брокер удержит 13% или 6500 руб. (для резидентов).

❗️Но в случае, если брокер не получил или не успел ввести информацию о том, что вы данные бумаги приобрели по 2000 руб., он будет считать доходом всю сумму от продажи - 250 000 руб.

❗️250 000 * 0,13 = 32 500 руб. - налог, который удержит брокер.

📌 У меня по некоторым иностранным активам, которые я оставил, до сих цены покупки стоят 0 руб. у нового брокера. Но пока я их не продам, налога не будет. Поэтому, если у вас есть такие активы и вы планируете от них избавиться, то лучше сделать это уже в следующем году, чтобы было время на сбор документов, подтверждающих цену приобретения.

🧰 Помимо этого нюанса, за 2022 год придется заплатить высокие налоги с валютной переоценки активов. Лично я продавал зарубежные акции в феврале текущего года и из-за резкого роста курса доллара образовалась высокая налогооблагаемая база (налоговая считает доход не в долларах, а в рублях по курсу на момент покупки и продажи). Ниже приведу пример, как отображается доход в налоговом отчете. И там везде прибыль весьма существенная как раз за счет разницы курсов валют на момент покупки и продажи.

✅ Рекомендую уже сейчас скачать налоговые отчеты у брокеров и оценить сколько с вас удержат налогов в текущем году, чтобы перед Новым годом это не стало неприятным сюрпризом.

👍 Ваш лайк является лучшей мотивацией для написания наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Отличный отчет вышел у Сбера #SBER #SBERP по итогам ноября и 11 месяцев текущего года. Можно аккуратно говорить о том, что худшее для банка может быть позади. Чистая прибыль по итогам октября и ноября вышла на уровень 122,8 млрд. руб. и 124,7 млрд. руб. соответственно.

💰За весь 2022 год компания может заработать около 300 млрд. руб. чистой прибыли. Если решат распределить 50% от нее на дивиденды, в рамках див. политики, то мы можем рассчитывать на выплату в 6,6 руб., что дает див. доходность в 5%, весьма неплохо для кризисного года. В следующем году, если не будет форс мажоров, Сбер может вернуться к рекордной прибыли в 1,2-1,3 трлн. руб., и там уже дивиденды будут более 25 рублей на акцию, если в процесс не вмешает геополитика.

📉 Вышел слабый отчет Сегежи #SGZH за 3 квартал и 9 месяцев. Во 2 квартале мы видели рост чистой прибыли за счет бумажных факторов, в текущем квартале уже видим реальную картину происходящего. Ограничение экспортных каналов сбыта, крепкий рубль, рост стоимости логистики и падение цен на продукцию дают о себе знать. На фоне снижения OIBDA отношение чистого долга к OIBDA выросло до 3,5х при том, что сам долг вырос всего на 2% г/г.

🧰 Я перенес данную историю из разряда стоимостных в венчурные со всеми вытекающими. Это не говорит о том, что компания обанкротится, но риски сильно выросли, об этом говорит и сам Шамолин. Подробнее отчет мы разберем еще отдельно. Главным драйвером разворота негативной тенденции может стать девальвация рубля в следующем году, у компании более 70% выручки формируется от экспорта.

❗️💸 Конец года близок, а это значит, что скоро начнут приходить налоговые отчеты от брокеров. В этом нет ничего удивительного, если бы не одно НО. В текущем году у многих инвесторов активы переводились от одного брокера к другому. Но не все брокеры успели ввести данные по стоимости приобретения тех активов, которые к ним были переведены!

📌 Для расчета налогооблагаемой базы учитываются доходы, полученные от реализации бумаги, а также расходы, которые были понесены на ее приобретение. Но проблема в том, что эти самые расходы еще не по всем бумагам и не у всех инвесторов успели актуализировать. Это может привести к росту налогов за 2022 год.

🧰 Разберем для понимания на примере. Предположим, что мы купили 100 акций Яндекса #YNDX по 2000 руб. в ВТБ, затем эти акции переехали в Альфу, потом в БКС. Дальше в БКС мы эти акции продали по 2500 руб., получив 250 000 руб. В нашем варианте налогооблагаемая база должна считаться так:

✔️ 250 000 - 200 000 = 50 000 руб., с этой суммы брокер удержит 13% или 6500 руб. (для резидентов).

❗️Но в случае, если брокер не получил или не успел ввести информацию о том, что вы данные бумаги приобрели по 2000 руб., он будет считать доходом всю сумму от продажи - 250 000 руб.

❗️250 000 * 0,13 = 32 500 руб. - налог, который удержит брокер.

📌 У меня по некоторым иностранным активам, которые я оставил, до сих цены покупки стоят 0 руб. у нового брокера. Но пока я их не продам, налога не будет. Поэтому, если у вас есть такие активы и вы планируете от них избавиться, то лучше сделать это уже в следующем году, чтобы было время на сбор документов, подтверждающих цену приобретения.

🧰 Помимо этого нюанса, за 2022 год придется заплатить высокие налоги с валютной переоценки активов. Лично я продавал зарубежные акции в феврале текущего года и из-за резкого роста курса доллара образовалась высокая налогооблагаемая база (налоговая считает доход не в долларах, а в рублях по курсу на момент покупки и продажи). Ниже приведу пример, как отображается доход в налоговом отчете. И там везде прибыль весьма существенная как раз за счет разницы курсов валют на момент покупки и продажи.

✅ Рекомендую уже сейчас скачать налоговые отчеты у брокеров и оценить сколько с вас удержат налогов в текущем году, чтобы перед Новым годом это не стало неприятным сюрпризом.

👍 Ваш лайк является лучшей мотивацией для написания наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Яндекс: финансовое благополучие и скрытая угроза

Несмотря на непростую экономическую и политическую обстановку в 2022 году, Яндексу удалось показать отличные финансовые результаты.

📈 Выручка по итогам года выросла на 46%, скорректированная EBITDA и вовсе удвоилась. В 4 квартале динамика выручки была сопоставима с годовой, а EBITDA выросла на 77%. После некоторой паузы в первой половине года, Яндекс начал увеличивать расходы.

🖥 Уход конкурентов с российского рынка помог компании усилить позиции в поисковом сегменте. Выручка выросла на 38% г/г, скорректированная EBITDA на 45%. И без того крупная доля на российском рынке увеличилась еще больше, достигнув 61,9% (по сравнению с 59,8% годом ранее).

🚕 Сегмент райдтеха, в который включаются такси, каршеринг и самокаты также показал высокие темпы роста. Выручка приросла на 43% г/г, но в 4 квартале темпы роста замедлились до 29% г/г.

📦 Сегмент электронной коммерции (Яндекс Маркет и сервисы доставки) за год вырос по выручке на 67%. При этом, в отличие от райдтеха, рост в 4 квартале ускорился и достиг 101% г/г. Эффект низкой базы и продолжающийся рост популярности маркетплейсов принесли свои плоды.

🟢 Убыток по скорректированной EBITDA объединенных сегментов райдтеха, e-commerce и доставки сократился на 37% по итогам года и вырос на 45% по итогам 4 квартала. Убыток (и его рост в 4 квартале) связаны с приобретением сервиса Delivery Club и ростом затрат на развитие Яндекс Маркета.

🎉 Выручка развлекательного сегмента (в который входит подписка Яндекс Плюс, музыка, кинопоиск и афиша) выросла на 73% опо итогам года и на 84% по итогам квартала. Бурное развитие сегмента продолжается. Число подписчиков Яндекс Плюс за год выросло на 66%.

📊 Нет ничего удивительного, что на фоне таких темпов роста сегмент пока остается операционно убыточным. Однако и здесь есть позитивные моменты. Так по итогам 4 квартала убыток по EBITDA сократился на 69% г/г, а рентабельность составила -4,9% (по сравнению с -28,9% годом ранее). Если тенденция продолжится и дальше, то мы уже в этом году можем увидеть выход сегмента на прибыльную траекторию.

✅ Все направления бизнеса Яндекса продолжили активное развитие в 2022 году под влиянием тех или иных причин. Компания успешно проходит кризис и продолжает расти, укрепляя свои позиции на ключевых рынках, как за счет органического роста, так и за счет поглощения конкурентов (Delivery Club). И оценивается такой растущий бизнес недорого, всего в 1,4 выручки.

❗️Но есть логичное обоснование такой низкой оценки бизнеса. Над акционерами Яндекса по-прежнему Дамокловым мечом висит история с пропиской в Нидерландах и разделением бизнеса. Миноритарии опасаются, что ситуация может развиваться на невыгодных для них условиях и такие опасения не беспочвенны. Если же все пройдет благополучно и ключевая часть бизнеса успешно отделится и станет компанией с российской пропиской, то интерес к компании может вернуться и рост капитализации не заставит себя ждать.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на непростую экономическую и политическую обстановку в 2022 году, Яндексу удалось показать отличные финансовые результаты.

📈 Выручка по итогам года выросла на 46%, скорректированная EBITDA и вовсе удвоилась. В 4 квартале динамика выручки была сопоставима с годовой, а EBITDA выросла на 77%. После некоторой паузы в первой половине года, Яндекс начал увеличивать расходы.

🖥 Уход конкурентов с российского рынка помог компании усилить позиции в поисковом сегменте. Выручка выросла на 38% г/г, скорректированная EBITDA на 45%. И без того крупная доля на российском рынке увеличилась еще больше, достигнув 61,9% (по сравнению с 59,8% годом ранее).

🚕 Сегмент райдтеха, в который включаются такси, каршеринг и самокаты также показал высокие темпы роста. Выручка приросла на 43% г/г, но в 4 квартале темпы роста замедлились до 29% г/г.

📦 Сегмент электронной коммерции (Яндекс Маркет и сервисы доставки) за год вырос по выручке на 67%. При этом, в отличие от райдтеха, рост в 4 квартале ускорился и достиг 101% г/г. Эффект низкой базы и продолжающийся рост популярности маркетплейсов принесли свои плоды.

🟢 Убыток по скорректированной EBITDA объединенных сегментов райдтеха, e-commerce и доставки сократился на 37% по итогам года и вырос на 45% по итогам 4 квартала. Убыток (и его рост в 4 квартале) связаны с приобретением сервиса Delivery Club и ростом затрат на развитие Яндекс Маркета.

🎉 Выручка развлекательного сегмента (в который входит подписка Яндекс Плюс, музыка, кинопоиск и афиша) выросла на 73% опо итогам года и на 84% по итогам квартала. Бурное развитие сегмента продолжается. Число подписчиков Яндекс Плюс за год выросло на 66%.

📊 Нет ничего удивительного, что на фоне таких темпов роста сегмент пока остается операционно убыточным. Однако и здесь есть позитивные моменты. Так по итогам 4 квартала убыток по EBITDA сократился на 69% г/г, а рентабельность составила -4,9% (по сравнению с -28,9% годом ранее). Если тенденция продолжится и дальше, то мы уже в этом году можем увидеть выход сегмента на прибыльную траекторию.

✅ Все направления бизнеса Яндекса продолжили активное развитие в 2022 году под влиянием тех или иных причин. Компания успешно проходит кризис и продолжает расти, укрепляя свои позиции на ключевых рынках, как за счет органического роста, так и за счет поглощения конкурентов (Delivery Club). И оценивается такой растущий бизнес недорого, всего в 1,4 выручки.

❗️Но есть логичное обоснование такой низкой оценки бизнеса. Над акционерами Яндекса по-прежнему Дамокловым мечом висит история с пропиской в Нидерландах и разделением бизнеса. Миноритарии опасаются, что ситуация может развиваться на невыгодных для них условиях и такие опасения не беспочвенны. Если же все пройдет благополучно и ключевая часть бизнеса успешно отделится и станет компанией с российской пропиской, то интерес к компании может вернуться и рост капитализации не заставит себя ждать.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱VK: самая разрешенная в России соцсеть

❌ Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

📈 На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

📌 Ядро холдинга - это социальные сети и контентные платформы, такие как "Вконтакте" (в первую очередь), а также "Одноклассники", почта и "Дзен". Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др). Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

💰 Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

📈 По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело. Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

📈 Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

📉 EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала. Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

🤓 В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит. Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

📈 Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

📊 Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей. Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером). Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

❗️Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

🧮 В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

🇷🇺 Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации. Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

📌 VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

📈 На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

📌 Ядро холдинга - это социальные сети и контентные платформы, такие как "Вконтакте" (в первую очередь), а также "Одноклассники", почта и "Дзен". Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др). Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

💰 Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

📈 По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело. Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

📈 Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

📉 EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала. Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

🤓 В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит. Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

📈 Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

📊 Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей. Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером). Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

❗️Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

🧮 В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

🇷🇺 Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации. Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

📌 VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Яндекс: сильные результаты и будущая реструктуризация

Бизнес Яндекса продолжает дразнить российских инвесторов своими впечатляющими результатами, насладиться которыми в полной мере мешают опасения, связанные с грядущей реструктуризацией бизнеса.

🚀 Результаты 1 квартала

📱 Выручка поискового сегмента выросла на 54% г/г, EBITDA на 77%. Яндекс еще сильнее нарастил свою долю на российском рынке и стал более маржинальным на фоне ухода иностранных рекламных площадок.

🚕 Сегмент, включающий в себя сервисы такси, доставки и Яндекс Маркета, вырос на 60% по выручке. Убыток по EBITDA при этом увеличился с 8,4 до 10,8 млрд рублей на фоне роста затрат на развитие сервисов электронной коммерции. Однако в операционной убыточности этого подразделения нет ничего страшного, это полностью контролируемый процесс. Если раньше главной точкой роста для Яндекса был сервис такси, то теперь на его место вышел Яндекс Маркет. А такси тем временем все больше превращается в генератора денег, аналогичную рекламному ядру.

🍔 Помимо развития Яндекс Маркета, отметим также приобретение Delivery Club, которое позволило Яндексу занять доминирующее положение на рынке доставки еды. Рост товарооборота (GMV) сегмента электронной коммерции составил 67% г/г. Результат более чем достойный, учитывая высокую базу прошлогоднего первого квартала, которая сформировалась на фоне мартовского ажиотажного спроса.

📊 Консолидированные результаты Яндекса вышли крайне позитивными. Выручка выросла на 54% г/г, а рост эффективности позволил кратно нарастить EBITDA и даже получить прибыль.

❌ На фоне столь впечатляющих для зрелой компании темпов роста, Яндекс оценивается всего в 1,5 годовые выручки. И мы все прекрасно понимаем причину такой оценки. Компанию ждет разделение, детали которого начинают постепенно появляться, но судьба миноритарных акционеров, купивших акции голландской компании Yandex N.V. на Московской бирже, все еще до конца не ясна.

➗ Уже совсем скоро на первый план выйдут тонкости разделения бизнеса, по итогам которых инвесторам может достаться как доля в российских сегментах бизнеса (с пока еще неопределенным статусом будущей публичности или непубличности), так и доля в иностранном сегменте (включающем в себя экспериментальные направления с неясными инфраструктурными рисками). Или же вовсе кэш на руки. В любом случае, тем кто сделал свой выбор в пользу акций Яндекса, остается только ждать развязки.

❗️Важно также смотреть на источник информации, которая появляется в СМИ. Официально сама компания Яндекс пока никаких комментариев по разделению не давала. Лишь представители Блумберга высказались на этот счет, но насколько данная информация верная, пока вопрос открытый. До официального релиза эмитента, я бы не был слишком оптимистичен на этот счет. Даже если акционеры решат разделить бизнес, не факт, что отечественные инвесторы смогут обменять свои акции в Yandex N.V. на акции российской компании, с учетом всех санкций и ограничений.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес Яндекса продолжает дразнить российских инвесторов своими впечатляющими результатами, насладиться которыми в полной мере мешают опасения, связанные с грядущей реструктуризацией бизнеса.

🚀 Результаты 1 квартала

📱 Выручка поискового сегмента выросла на 54% г/г, EBITDA на 77%. Яндекс еще сильнее нарастил свою долю на российском рынке и стал более маржинальным на фоне ухода иностранных рекламных площадок.

🚕 Сегмент, включающий в себя сервисы такси, доставки и Яндекс Маркета, вырос на 60% по выручке. Убыток по EBITDA при этом увеличился с 8,4 до 10,8 млрд рублей на фоне роста затрат на развитие сервисов электронной коммерции. Однако в операционной убыточности этого подразделения нет ничего страшного, это полностью контролируемый процесс. Если раньше главной точкой роста для Яндекса был сервис такси, то теперь на его место вышел Яндекс Маркет. А такси тем временем все больше превращается в генератора денег, аналогичную рекламному ядру.

🍔 Помимо развития Яндекс Маркета, отметим также приобретение Delivery Club, которое позволило Яндексу занять доминирующее положение на рынке доставки еды. Рост товарооборота (GMV) сегмента электронной коммерции составил 67% г/г. Результат более чем достойный, учитывая высокую базу прошлогоднего первого квартала, которая сформировалась на фоне мартовского ажиотажного спроса.

📊 Консолидированные результаты Яндекса вышли крайне позитивными. Выручка выросла на 54% г/г, а рост эффективности позволил кратно нарастить EBITDA и даже получить прибыль.

❌ На фоне столь впечатляющих для зрелой компании темпов роста, Яндекс оценивается всего в 1,5 годовые выручки. И мы все прекрасно понимаем причину такой оценки. Компанию ждет разделение, детали которого начинают постепенно появляться, но судьба миноритарных акционеров, купивших акции голландской компании Yandex N.V. на Московской бирже, все еще до конца не ясна.

➗ Уже совсем скоро на первый план выйдут тонкости разделения бизнеса, по итогам которых инвесторам может достаться как доля в российских сегментах бизнеса (с пока еще неопределенным статусом будущей публичности или непубличности), так и доля в иностранном сегменте (включающем в себя экспериментальные направления с неясными инфраструктурными рисками). Или же вовсе кэш на руки. В любом случае, тем кто сделал свой выбор в пользу акций Яндекса, остается только ждать развязки.

❗️Важно также смотреть на источник информации, которая появляется в СМИ. Официально сама компания Яндекс пока никаких комментариев по разделению не давала. Лишь представители Блумберга высказались на этот счет, но насколько данная информация верная, пока вопрос открытый. До официального релиза эмитента, я бы не был слишком оптимистичен на этот счет. Даже если акционеры решат разделить бизнес, не факт, что отечественные инвесторы смогут обменять свои акции в Yandex N.V. на акции российской компании, с учетом всех санкций и ограничений.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻 Яндекс: растущий, недорогой, но опасный

Яндекс отчитался по итогам 2 квартала. Бизнес продолжает динамично развиваться внутри страны, сосредоточившись на трех основных сегментах: поисковый портал (ядро бизнеса), райдтех (такси, каршеринг, самокаты) и электронная коммерция (Яндекс Маркет, доставка еды).

📱Выручка поискового сегмента выросла на 53% г/г, EBITDA на 39%. Доля на российском рынке интернет-поиска продолжает увеличиваться и уже достигла 63,6%. Зарубежные конкуренты постепенно сдают позиции.

На данный момент поиск генерирует 43% выручки компании и покрывает операционные убытки других направлений. Рентабельность по EBITDA в поиске составляет более 50% на фоне рентабельности всего бизнеса в 13,6%. Этот сегмент играет роль денежного донора, но при этом еще умудряется расти.

🚕 Выручка райдтеха выросла на 42% г/г. Данное направление приносит Яндексу 21% доходов.

🛒 Выручка электронной коммерции выросла более чем вдвое за счет активного развития Яндекс Маркета и приобретения Delivery Club. Суммарно этот сегмент принес 22% выручки. EBITDA электронной коммерции, райдтеха и доставки в данный момент отрицательная, в первую очередь, за счет высоких расходов на масштабирование Яндекс Маркета.

📊 Общая выручка Яндекса выросла на 55% г/г, EBITDA сократилась на 4%. Для растущего бизнеса - вполне рабочий результат, который он вполне может себе позволить. Прошлый год показал, что эффективность может быть при необходимости повышена в любой момент, за счет сокращения расходов.

🧮 Сейчас бизнес Яндекса оценивается в 1,5 выручки, что все еще недорого, с учетом высоких темпов роста.

❗️Однако, вопрос с разделением до сих пор остается в подвешенном состоянии. Яндекс - ценный актив, который никто не захочет отдавать дешево, поэтому торги продолжаются. На мой взгляд, на эту историю лучше смотреть со стороны до окончания всех процедур, которые могут нести в себе серьезные юридические риски. Во всяком случае я избавился от бумаг компании до появления акций на Мосбирже.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Яндекс отчитался по итогам 2 квартала. Бизнес продолжает динамично развиваться внутри страны, сосредоточившись на трех основных сегментах: поисковый портал (ядро бизнеса), райдтех (такси, каршеринг, самокаты) и электронная коммерция (Яндекс Маркет, доставка еды).

📱Выручка поискового сегмента выросла на 53% г/г, EBITDA на 39%. Доля на российском рынке интернет-поиска продолжает увеличиваться и уже достигла 63,6%. Зарубежные конкуренты постепенно сдают позиции.

На данный момент поиск генерирует 43% выручки компании и покрывает операционные убытки других направлений. Рентабельность по EBITDA в поиске составляет более 50% на фоне рентабельности всего бизнеса в 13,6%. Этот сегмент играет роль денежного донора, но при этом еще умудряется расти.

🚕 Выручка райдтеха выросла на 42% г/г. Данное направление приносит Яндексу 21% доходов.

🛒 Выручка электронной коммерции выросла более чем вдвое за счет активного развития Яндекс Маркета и приобретения Delivery Club. Суммарно этот сегмент принес 22% выручки. EBITDA электронной коммерции, райдтеха и доставки в данный момент отрицательная, в первую очередь, за счет высоких расходов на масштабирование Яндекс Маркета.

📊 Общая выручка Яндекса выросла на 55% г/г, EBITDA сократилась на 4%. Для растущего бизнеса - вполне рабочий результат, который он вполне может себе позволить. Прошлый год показал, что эффективность может быть при необходимости повышена в любой момент, за счет сокращения расходов.

🧮 Сейчас бизнес Яндекса оценивается в 1,5 выручки, что все еще недорого, с учетом высоких темпов роста.

❗️Однако, вопрос с разделением до сих пор остается в подвешенном состоянии. Яндекс - ценный актив, который никто не захочет отдавать дешево, поэтому торги продолжаются. На мой взгляд, на эту историю лучше смотреть со стороны до окончания всех процедур, которые могут нести в себе серьезные юридические риски. Во всяком случае я избавился от бумаг компании до появления акций на Мосбирже.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Тезисы встречи с ГМК Норникель

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Ситуация в секторе кикшеринга

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 Х5 кратно опережает инфляцию

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}