{kind=link}

{kind=link}

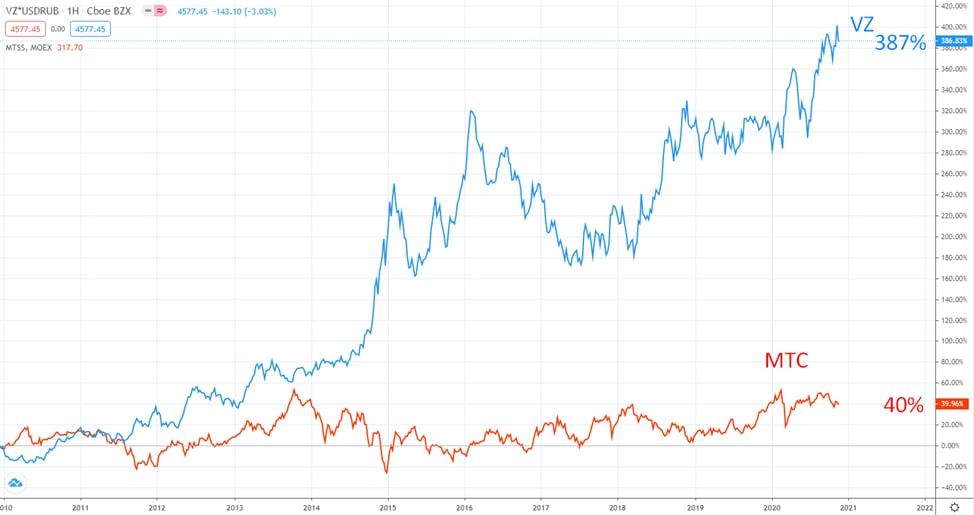

Verizon

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая "метка". Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

Ладно, отбросим иронию, вернемся к бизнесу компании, который можно разделить на 3 крупных сегмента:

Потребительский сектор - услуги и продукты для конечных частных пользователей, куда входит мобильная связь, проводная связь по оптике, беспроводное оборудование и прочее. Доля в выручке - 69%.

Решения для бизнеса - продукты и услуги мобильного и беспроводного доступа, сетевые решения, конференц связь, защита и управление сетевыми сервисами и прочее. Доля выручки - 24%.

Прочее - сюда входит все, что не вошло в первые 2 сегмента, медиа, страхование, пенсионные программы и прочие корпоративные направления. Доля выручки - 7%.

По структуре выручки компания представляет собой стандартный, привычный нам телеком. Основная часть доходов идет от беспроводного сегмента, включающего мобильную связь.

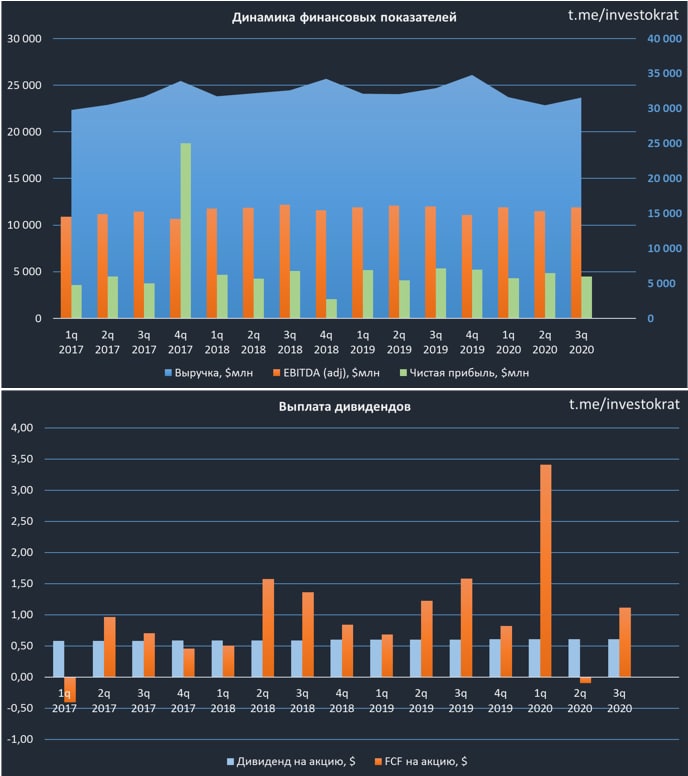

Результаты 3 квартала слабенькие, но пока в пределах диапазона стагнации, назовем это так. Компания уже давно не показывает роста финансовых показателей, но и сильно падения тоже не наблюдается, своего рода американский МТС.

Выручка снизилась на (4,1% г/г) до $31,5 млрд.

EBITDA(adj) снизилась на (1,4% г/г) до $11,9 млрд.

EPS(adj) не упала, но и не выросла, составила $1,25.

Стагнация наблюдает в обоих сегментах, как пользовательском, так и для бизнеса, где-то абоненты прибавились, где-то убавились, в среднем остались примерно на том же уровне, как и годом ранее.

За счет изменения оборотных активов компания в этом году показала неплохой денежный поток, FCF за 9 месяцев составил $18,3 млрд. Одновременно с этим немного подрос долг, до $115,6 млрд.

ND/EBITDA = 2,1 - пока в пределах нормы.

Главным фактором, который манит инвесторов, являются дивиденды. Мы уже выяснили, что бизнес не растущий, но он генерирует стабильный денежный поток, основная часть которого распределяется акционерам. По итогам 2020 года суммарно выплатят около $2,5 годовых дивидендов, что к текущей цене дает 4,1% годовых, что неплохо, учитывая, что компания является квазиоблигацией. Еще одним плюсом является тот факт, что дивиденды ежегодно растут.

Я прикупил данную компанию, правда доля пока не очень большая, средняя цена около $57, буду еще докупать ее ниже. История показывает, что минимум 1 раз в год акции касаются $50, там и буду их ловить. Данная компания хорошо подойдет для консервативного доходного портфеля (вроде моего), как представитель телеком сектора с защитой от девальвации для РФ и защитой от кризисов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#VZ

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая "метка". Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

Ладно, отбросим иронию, вернемся к бизнесу компании, который можно разделить на 3 крупных сегмента:

Потребительский сектор - услуги и продукты для конечных частных пользователей, куда входит мобильная связь, проводная связь по оптике, беспроводное оборудование и прочее. Доля в выручке - 69%.

Решения для бизнеса - продукты и услуги мобильного и беспроводного доступа, сетевые решения, конференц связь, защита и управление сетевыми сервисами и прочее. Доля выручки - 24%.

Прочее - сюда входит все, что не вошло в первые 2 сегмента, медиа, страхование, пенсионные программы и прочие корпоративные направления. Доля выручки - 7%.

По структуре выручки компания представляет собой стандартный, привычный нам телеком. Основная часть доходов идет от беспроводного сегмента, включающего мобильную связь.

Результаты 3 квартала слабенькие, но пока в пределах диапазона стагнации, назовем это так. Компания уже давно не показывает роста финансовых показателей, но и сильно падения тоже не наблюдается, своего рода американский МТС.

Выручка снизилась на (4,1% г/г) до $31,5 млрд.

EBITDA(adj) снизилась на (1,4% г/г) до $11,9 млрд.

EPS(adj) не упала, но и не выросла, составила $1,25.

Стагнация наблюдает в обоих сегментах, как пользовательском, так и для бизнеса, где-то абоненты прибавились, где-то убавились, в среднем остались примерно на том же уровне, как и годом ранее.

За счет изменения оборотных активов компания в этом году показала неплохой денежный поток, FCF за 9 месяцев составил $18,3 млрд. Одновременно с этим немного подрос долг, до $115,6 млрд.

ND/EBITDA = 2,1 - пока в пределах нормы.

Главным фактором, который манит инвесторов, являются дивиденды. Мы уже выяснили, что бизнес не растущий, но он генерирует стабильный денежный поток, основная часть которого распределяется акционерам. По итогам 2020 года суммарно выплатят около $2,5 годовых дивидендов, что к текущей цене дает 4,1% годовых, что неплохо, учитывая, что компания является квазиоблигацией. Еще одним плюсом является тот факт, что дивиденды ежегодно растут.

Я прикупил данную компанию, правда доля пока не очень большая, средняя цена около $57, буду еще докупать ее ниже. История показывает, что минимум 1 раз в год акции касаются $50, там и буду их ловить. Данная компания хорошо подойдет для консервативного доходного портфеля (вроде моего), как представитель телеком сектора с защитой от девальвации для РФ и защитой от кризисов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#VZ

{kind=link}

{kind=link}

Приветствую, друзья!

Подведем итоги почти 5 лет работы на рынке, основные мысли, доходность, перспективы нашего рынка и многое другое.

Подведем итоги почти 5 лет работы на рынке, основные мысли, доходность, перспективы нашего рынка и многое другое.

YouTube

Можно ли заработать на фондовом рынке? | Обзор портфеля | Итоги 5 лет инвестирования | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блок на Смартлабе.

СОВМЕСТНЫЕ ПРОЕКТЫ

https://t.me/investcom0 - Инвесткомьюнити

Обзор ETF…

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блок на Смартлабе.

СОВМЕСТНЫЕ ПРОЕКТЫ

https://t.me/investcom0 - Инвесткомьюнити

Обзор ETF…

Лукойл

Лукойл является одной из лучших компаний в российской нефтянке, это относится ко всему, к рентабельности бизнеса, к качеству управления, к отношению к миноритариям и т.д. Полный разбор компании можно посмотреть здесь. Мне всегда приятно читать их отчеты, потому что они сделаны на совесть, все необходимые данные выделены, не приходится ничего долго искать, а также интуитивно понятный сайт.

Давайте взглянем на результаты 9 месяцев:

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

FCF снизился на (62,6% г/г) до 196 млрд. руб.

Несмотря на негативную динамику показателей по итогам 9 месяцев, в 3 квартале началось постепенное восстановление. Девальвация рубля и рост цен на нефть позволили добиться лучших результатов, чем во 2 квартале 2020, с 3 кварталом 2019 года пока сравнивать не приходится.

Курсовые разницы оказали положительный эффект на EBITDA, но отрицательно отразились на чистой прибыли из-за наличия валютного долга, который тоже переоценился. Операционные результаты продолжают падение из-за снижения спроса со стороны основных потребителей, в том числе Китая.

Несмотря на столь низкие результаты есть и позитивные моменты, долговая нагрузка у компании одна из самых низких в секторе.

ND/EBITDA = 0,46

С 2021 года ряд налоговых льгот будет отменен (на сверхвязкую нефть и на изношенные месторождения), но частично это потери будут скомпенсированы государством, всего влияние на EBITDA будет в районе 5% для Лукойла, что не так критично, как для Татнефти, например.

По див. политике компания планирует платить не менее 100% от скорректированного свободного денежного потока (корректировки на уплаченные проценты, арендные платежи и байбэк). За 1 полугодие выплатили 46 рублей и тут встает вопрос, сколько заплатят за 2 полугодие. Исходя из див. политики могут заплатить около 200 руб, все будет зависеть от результатов 4 квартала.

Но тут есть одно НО, Лукойл почти 20 лет подряд повышает свои дивы, если за 2020 год заплатят меньше, чем за 2019, то он лишится статуса "дивидендного аристократа" на следующие 20 лет минимум. Если учесть низкую долговую нагрузку в моменте, низкий байбэк в этом году и крупные расходы менеджмента на покупку акций, то могут нас и побаловать. В теории, для этого нужно заплатить всего лишь 500 рублей за 2 полугодие. В таком случае чистый долг удвоится, но ND/EBITDA будет около 0,9, что все равно очень мало.

Лично я закладываю и такой сценарий, цены на нефть начали восстанавливаться, если больше никаких обвалов не случится до следующего закрытия реестра, то вполне можно рассчитывать на подобный "неожиданный" бонус. Я закупил Лукойла на все счета, все свободные бочки и банки им наполнил, выкупал весь диапазон ниже 4500 руб. Сейчас просто наблюдаю и жду развития событий. В случае, если за 2 полугодие вообще не заплатят, я не расстроюсь, форвардные дивиденды за 2021 год все равно будут не ниже 300 рублей, в зависимости от цен на нефть.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#LKOH

Лукойл является одной из лучших компаний в российской нефтянке, это относится ко всему, к рентабельности бизнеса, к качеству управления, к отношению к миноритариям и т.д. Полный разбор компании можно посмотреть здесь. Мне всегда приятно читать их отчеты, потому что они сделаны на совесть, все необходимые данные выделены, не приходится ничего долго искать, а также интуитивно понятный сайт.

Давайте взглянем на результаты 9 месяцев:

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

FCF снизился на (62,6% г/г) до 196 млрд. руб.

Несмотря на негативную динамику показателей по итогам 9 месяцев, в 3 квартале началось постепенное восстановление. Девальвация рубля и рост цен на нефть позволили добиться лучших результатов, чем во 2 квартале 2020, с 3 кварталом 2019 года пока сравнивать не приходится.

Курсовые разницы оказали положительный эффект на EBITDA, но отрицательно отразились на чистой прибыли из-за наличия валютного долга, который тоже переоценился. Операционные результаты продолжают падение из-за снижения спроса со стороны основных потребителей, в том числе Китая.

Несмотря на столь низкие результаты есть и позитивные моменты, долговая нагрузка у компании одна из самых низких в секторе.

ND/EBITDA = 0,46

С 2021 года ряд налоговых льгот будет отменен (на сверхвязкую нефть и на изношенные месторождения), но частично это потери будут скомпенсированы государством, всего влияние на EBITDA будет в районе 5% для Лукойла, что не так критично, как для Татнефти, например.

По див. политике компания планирует платить не менее 100% от скорректированного свободного денежного потока (корректировки на уплаченные проценты, арендные платежи и байбэк). За 1 полугодие выплатили 46 рублей и тут встает вопрос, сколько заплатят за 2 полугодие. Исходя из див. политики могут заплатить около 200 руб, все будет зависеть от результатов 4 квартала.

Но тут есть одно НО, Лукойл почти 20 лет подряд повышает свои дивы, если за 2020 год заплатят меньше, чем за 2019, то он лишится статуса "дивидендного аристократа" на следующие 20 лет минимум. Если учесть низкую долговую нагрузку в моменте, низкий байбэк в этом году и крупные расходы менеджмента на покупку акций, то могут нас и побаловать. В теории, для этого нужно заплатить всего лишь 500 рублей за 2 полугодие. В таком случае чистый долг удвоится, но ND/EBITDA будет около 0,9, что все равно очень мало.

Лично я закладываю и такой сценарий, цены на нефть начали восстанавливаться, если больше никаких обвалов не случится до следующего закрытия реестра, то вполне можно рассчитывать на подобный "неожиданный" бонус. Я закупил Лукойла на все счета, все свободные бочки и банки им наполнил, выкупал весь диапазон ниже 4500 руб. Сейчас просто наблюдаю и жду развития событий. В случае, если за 2 полугодие вообще не заплатят, я не расстроюсь, форвардные дивиденды за 2021 год все равно будут не ниже 300 рублей, в зависимости от цен на нефть.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#LKOH

{kind=link}

{kind=link}

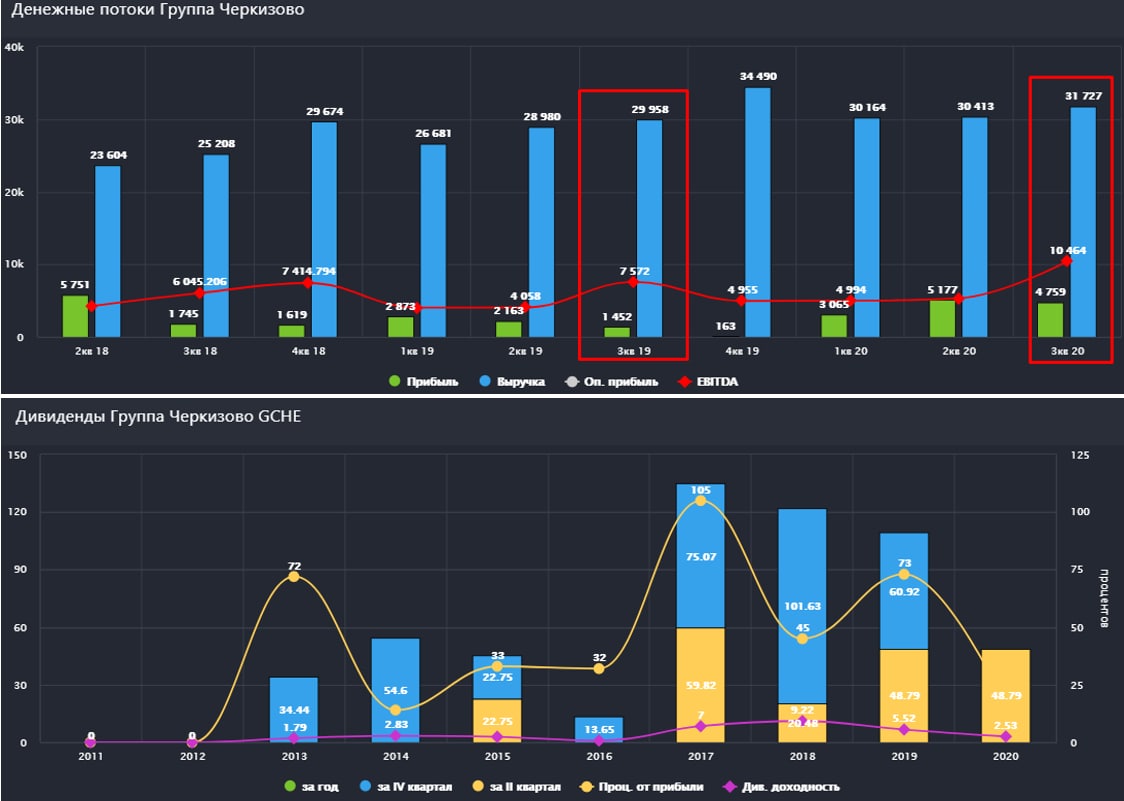

Черкизово

История Группы начинается с 1974 года, когда был открыт Черкизовский мясоперерабатывающий завод (ЧМПЗ). С тех пор Группа прилично нарастила свои активы, на данный момент бизнес включает такие сегменты, как:

✔️Птицеводство

✔️Свиноводство

✔️Мясопереработка

✔️Производство мяса индейки

✔️Растеневодство

✔️Кормопроизводство

Ключевыми направлениями бизнеса является птицеводство и свиноводство, включая мясопереработку, они приносят значительную часть выручки. Компания сама занимается производством кормов для животных, что увеличивает рентабельность. Рыночные цены на эту продукцию подвержены волатильности, в том числе из-за курсовых разниц, из-за чего чистая прибыль у компании "плавает".

Я долгое время избегал разбора компаний из агросектора, в связи с тем, что сам не хочу инвестировать в бойню, хотя с недавних пор снова вернул мясо в свой рацион. Часто приходят вопросы по компании Черкизово, давайте разберем их отчет за 3 квартал и оценим перспективы.

Выручка выросла на 5,9% до 31,7 млрд. руб.

EBITDA (adj) выросла на 38,2% до 10,5 млрд. руб.

Чистая прибыль выросла почти в 3 раза до 4,5 млрд. руб.

Группа постоянно инвестирует в рост производства, покупая различные активы, в октябре она приобрела завод по производству полуфабрикатов из мяса птицы. Активный рост сегмента доставки готовой еды увеличивает оборот ресторанов быстрого питания, куда в частности Черкизово поставляет свои полуфабрикаты. Рост бизнеса это всегда хорошо, при сохранении маржинальности, но в данном случае это еще приводит и к росту долга, который составил 62,2 млрд. руб.

ND/EBITDA = 2,4 - уже на грани, но с учетом низких ставок, пока не сильно критично.

В рамках стратегии компании есть планы по активному наращиванию высокомаржинальных активов, что приведет к росту операционных показателей.

Комментарий ген. директора компании Сергея Михайлова: "Рост экспорта, на долю которого в настоящее время приходится 8% от всего объема продаж Компании, частично позволяет смягчить влияние колебаний валютных курсов. В связи с этим мы намерены продолжить наращивать экспортные продажи. Стратегия Компании предусматривает возможность покупки отдельных привлекательных активов на внутреннем рынке. В октябре мы завершили сделку по приобретению небольшого завода по производству полуфабрикатов из мяса птицы, что позволило расширить наш ассортимент продукции с высокой добавленной стоимостью для ресторанов быстрого питания. Несмотря на то, что на фоне пандемии по-прежнему наблюдается падение спроса в сегменте быстрого питания и на рынке общественного питания в целом, мы позитивно оцениваем среднесрочные и долгосрочные перспективы данного сегмента. Поэтому сделка по приобретению завода полностью отвечает целям нашей стратегии."

Несмотря на капексы, свободный денежный поток продолжает расти, что в перспективе позволит снизить долговую нагрузку. Компания платит дивиденды не менее 50% от скорректированной ЧП по МСФО, что весьма неплохо для растущего бизнеса. По итогам 9 месяцев компания заработала 234 рубля на акцию за вычетом переоценок, или около 117 рублей дивидендов, из которых 48,8 рублей уже выплатили. По итогам 4 квартала могут заработать еще 20-30 рублей дивидендов, таким образом, суммарная выплата за год может составить 140 - 150 рублей, что даст около 7,5% ДД в среднем.

Если вам нравится данный сектор и у вас нет моральных предрассудков, то Черкизово смотрится весьма неплохо. Потенциал роста сохраняется, одновременно компания платит неплохие дивиденды. Немного смущает долговая нагрузка, но за ее динамикой нужно просто наблюдать, весьма вероятно, что за счет роста EBITDA данный мультипликатор будет постепенно снижаться в ближайшие годы. Нужно еще учитывать фактор того, что могут быть вспышки заболеваний у животных, сейчас вероятность этого не очень высокая, но совсем этого исключать не стоит. Я сам компанию не держу, как уже говорил, но не по причине дороговизны бизнеса или его плохого качества.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GCHE

История Группы начинается с 1974 года, когда был открыт Черкизовский мясоперерабатывающий завод (ЧМПЗ). С тех пор Группа прилично нарастила свои активы, на данный момент бизнес включает такие сегменты, как:

✔️Птицеводство

✔️Свиноводство

✔️Мясопереработка

✔️Производство мяса индейки

✔️Растеневодство

✔️Кормопроизводство

Ключевыми направлениями бизнеса является птицеводство и свиноводство, включая мясопереработку, они приносят значительную часть выручки. Компания сама занимается производством кормов для животных, что увеличивает рентабельность. Рыночные цены на эту продукцию подвержены волатильности, в том числе из-за курсовых разниц, из-за чего чистая прибыль у компании "плавает".

Я долгое время избегал разбора компаний из агросектора, в связи с тем, что сам не хочу инвестировать в бойню, хотя с недавних пор снова вернул мясо в свой рацион. Часто приходят вопросы по компании Черкизово, давайте разберем их отчет за 3 квартал и оценим перспективы.

Выручка выросла на 5,9% до 31,7 млрд. руб.

EBITDA (adj) выросла на 38,2% до 10,5 млрд. руб.

Чистая прибыль выросла почти в 3 раза до 4,5 млрд. руб.

Группа постоянно инвестирует в рост производства, покупая различные активы, в октябре она приобрела завод по производству полуфабрикатов из мяса птицы. Активный рост сегмента доставки готовой еды увеличивает оборот ресторанов быстрого питания, куда в частности Черкизово поставляет свои полуфабрикаты. Рост бизнеса это всегда хорошо, при сохранении маржинальности, но в данном случае это еще приводит и к росту долга, который составил 62,2 млрд. руб.

ND/EBITDA = 2,4 - уже на грани, но с учетом низких ставок, пока не сильно критично.

В рамках стратегии компании есть планы по активному наращиванию высокомаржинальных активов, что приведет к росту операционных показателей.

Комментарий ген. директора компании Сергея Михайлова: "Рост экспорта, на долю которого в настоящее время приходится 8% от всего объема продаж Компании, частично позволяет смягчить влияние колебаний валютных курсов. В связи с этим мы намерены продолжить наращивать экспортные продажи. Стратегия Компании предусматривает возможность покупки отдельных привлекательных активов на внутреннем рынке. В октябре мы завершили сделку по приобретению небольшого завода по производству полуфабрикатов из мяса птицы, что позволило расширить наш ассортимент продукции с высокой добавленной стоимостью для ресторанов быстрого питания. Несмотря на то, что на фоне пандемии по-прежнему наблюдается падение спроса в сегменте быстрого питания и на рынке общественного питания в целом, мы позитивно оцениваем среднесрочные и долгосрочные перспективы данного сегмента. Поэтому сделка по приобретению завода полностью отвечает целям нашей стратегии."

Несмотря на капексы, свободный денежный поток продолжает расти, что в перспективе позволит снизить долговую нагрузку. Компания платит дивиденды не менее 50% от скорректированной ЧП по МСФО, что весьма неплохо для растущего бизнеса. По итогам 9 месяцев компания заработала 234 рубля на акцию за вычетом переоценок, или около 117 рублей дивидендов, из которых 48,8 рублей уже выплатили. По итогам 4 квартала могут заработать еще 20-30 рублей дивидендов, таким образом, суммарная выплата за год может составить 140 - 150 рублей, что даст около 7,5% ДД в среднем.

Если вам нравится данный сектор и у вас нет моральных предрассудков, то Черкизово смотрится весьма неплохо. Потенциал роста сохраняется, одновременно компания платит неплохие дивиденды. Немного смущает долговая нагрузка, но за ее динамикой нужно просто наблюдать, весьма вероятно, что за счет роста EBITDA данный мультипликатор будет постепенно снижаться в ближайшие годы. Нужно еще учитывать фактор того, что могут быть вспышки заболеваний у животных, сейчас вероятность этого не очень высокая, но совсем этого исключать не стоит. Я сам компанию не держу, как уже говорил, но не по причине дороговизны бизнеса или его плохого качества.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GCHE

{kind=link}

Русгидро

Вышел ожидаемо сильный отчет компании за 9 месяцев (полный разбор бизнеса доступен здесь):

Выручка выросла на 8,2% г/г до 311,2 млрд. руб. Рост благодаря более высокой выработке ГЭС.

EBITDA выросла на 28,6% г/г до 90,5 млрд. руб. Рентабельность EBITDA выросла до 29,1% за счет высокой выработки ГЭС в этом году и за счет ввода ДПМ ВИЭ объектов Зарамагской ГЭС и Верхнебалкарской малой ГЭС.

Чистая прибыль выросла на 72% г/г до 60,5 млрд. руб. На прибыл оказали положительное влияние переоценки форвардного контракта с ВТБ (+11,8 млрд. руб) и валютный хедж (+4,4 млрд. руб).

Чистый долг/EBITDA = 0,95 - в пределах нормы.

Заголовки СМИ уже пестрят темами о выплате дивидендов в 25 млрд. руб со следующего года.

«Руководство компании настроено на рост капитализации и дивидендных выплат. Планируем, что в среднесрочной перспективе, начиная со следующего года, «Русгидро» будет выплачивать дивиденды на уровне не менее 25 млрд руб. в год».

Это действительно важный момент для акционеров, в Русгидро случился "прорыв". Такая выплата дает около 0,057 руб. дивидендов на 1 акцию.

Таким образом, чтобы див. доходность была на уровне 6-7%, что является нормой для такой крупной компании при текущих ставках, цена акции должна быть 0,82 - 0,95 руб или выше. Я снова вернул данную бумагу в свой портфель.

Видимо менеджмент решил стать "красавчиками" и прокачать капитализацию до 1 рубля, чтобы обнулить переоценку по форварду, при росте цены акции этот контракт будет позитивно влиять на прибыль компании.

Многие акционеры были вымотаны постоянными доп.эмиссиями, ежегодными пересчетами капексов, списаниями активов и прочими "радостями жизни". Я около 3х лет являлся акционером данной компании, но в марте текущего года вышел... за хлебом. Тогда было много других интересных упавших историй, которые прилично отрасли за это время.

Главный драйвер по-прежнему остается под вопросом - выделение РАО ЕЭС Востока. Есть и более понятные дарйверы - в 2025 год будут запущены станции, которые строит компания в рамках ДПМ-2, общей стоимостью около 172 млрд. руб, что окажет поддержку финансовым показателям.

По словам Шульгинова из его прошлого интервью, значительных списаний в ближайшие годы не планируется. А ведь именно они оказывали негативный эффект на чистую прибыль, из которой платятся дивиденды.

Резюме. Со следующего года начнут платить минимум 25 млрд. руб на дивы, списаний на Дальнем Востоке не будет, с 2021 года вырастут тарифы КОМ, должны вырасти тарифы на электроэнергию по сравнению с 2020 годом. Основная часть активов - гидрогенерация, которая дает основную маржу.

Я, как уже говорил, начал набор позиции в портфель "Долгосрок", буду постепенно увеличивать долю на всех просадках, наконец-то "лед тронулся". Напомню, я делал большой видео разбор бизнеса, если не смотрели - рекомендую.

Технически мы сейчас подходим к сильному сопротивлению на уровне 0,782, возможно, имеет смысл дождаться его пробития и там докупить, но я на это ставку не делаю и купил по текущим, в случае отката - докуплю еще.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#HYDR

Вышел ожидаемо сильный отчет компании за 9 месяцев (полный разбор бизнеса доступен здесь):

Выручка выросла на 8,2% г/г до 311,2 млрд. руб. Рост благодаря более высокой выработке ГЭС.

EBITDA выросла на 28,6% г/г до 90,5 млрд. руб. Рентабельность EBITDA выросла до 29,1% за счет высокой выработки ГЭС в этом году и за счет ввода ДПМ ВИЭ объектов Зарамагской ГЭС и Верхнебалкарской малой ГЭС.

Чистая прибыль выросла на 72% г/г до 60,5 млрд. руб. На прибыл оказали положительное влияние переоценки форвардного контракта с ВТБ (+11,8 млрд. руб) и валютный хедж (+4,4 млрд. руб).

Чистый долг/EBITDA = 0,95 - в пределах нормы.

Заголовки СМИ уже пестрят темами о выплате дивидендов в 25 млрд. руб со следующего года.

«Руководство компании настроено на рост капитализации и дивидендных выплат. Планируем, что в среднесрочной перспективе, начиная со следующего года, «Русгидро» будет выплачивать дивиденды на уровне не менее 25 млрд руб. в год».

Это действительно важный момент для акционеров, в Русгидро случился "прорыв". Такая выплата дает около 0,057 руб. дивидендов на 1 акцию.

Таким образом, чтобы див. доходность была на уровне 6-7%, что является нормой для такой крупной компании при текущих ставках, цена акции должна быть 0,82 - 0,95 руб или выше. Я снова вернул данную бумагу в свой портфель.

Видимо менеджмент решил стать "красавчиками" и прокачать капитализацию до 1 рубля, чтобы обнулить переоценку по форварду, при росте цены акции этот контракт будет позитивно влиять на прибыль компании.

Многие акционеры были вымотаны постоянными доп.эмиссиями, ежегодными пересчетами капексов, списаниями активов и прочими "радостями жизни". Я около 3х лет являлся акционером данной компании, но в марте текущего года вышел... за хлебом. Тогда было много других интересных упавших историй, которые прилично отрасли за это время.

Главный драйвер по-прежнему остается под вопросом - выделение РАО ЕЭС Востока. Есть и более понятные дарйверы - в 2025 год будут запущены станции, которые строит компания в рамках ДПМ-2, общей стоимостью около 172 млрд. руб, что окажет поддержку финансовым показателям.

По словам Шульгинова из его прошлого интервью, значительных списаний в ближайшие годы не планируется. А ведь именно они оказывали негативный эффект на чистую прибыль, из которой платятся дивиденды.

Резюме. Со следующего года начнут платить минимум 25 млрд. руб на дивы, списаний на Дальнем Востоке не будет, с 2021 года вырастут тарифы КОМ, должны вырасти тарифы на электроэнергию по сравнению с 2020 годом. Основная часть активов - гидрогенерация, которая дает основную маржу.

Я, как уже говорил, начал набор позиции в портфель "Долгосрок", буду постепенно увеличивать долю на всех просадках, наконец-то "лед тронулся". Напомню, я делал большой видео разбор бизнеса, если не смотрели - рекомендую.

Технически мы сейчас подходим к сильному сопротивлению на уровне 0,782, возможно, имеет смысл дождаться его пробития и там докупить, но я на это ставку не делаю и купил по текущим, в случае отката - докуплю еще.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#HYDR

{kind=link}

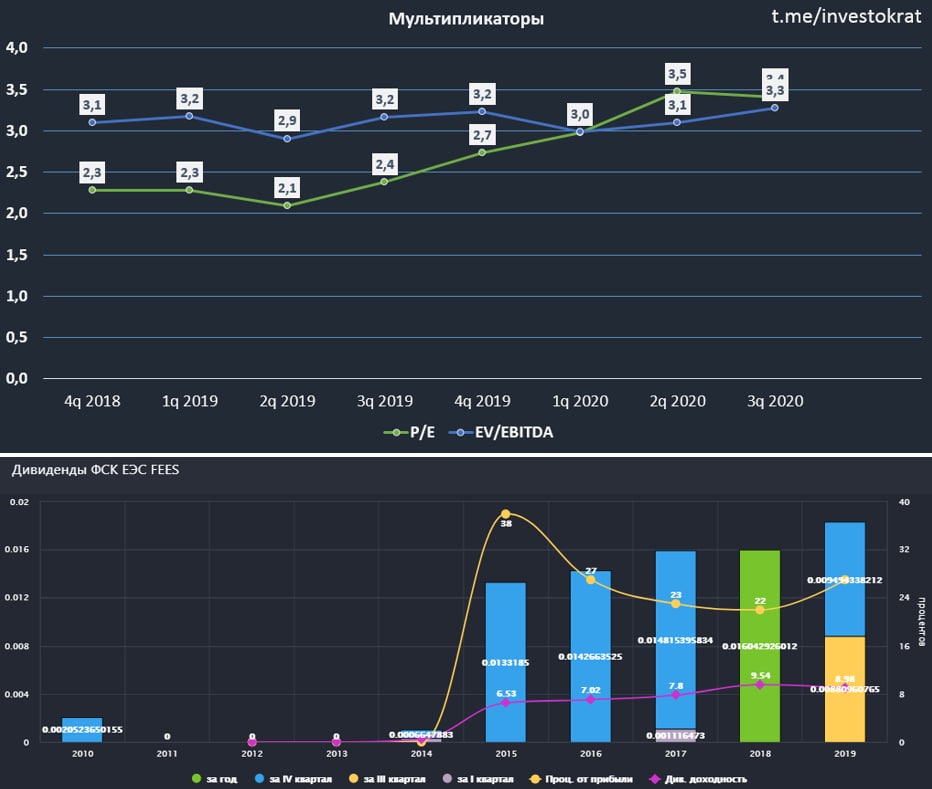

ФСК ЕЭС

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса - мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

Чистый долг практически не изменился и составил 178,2 млрд. руб.

ND/EBITDA = 1,35

Мультипликатор немного снизился, но не за счет снижения долга, а за счет роста денежных средств на счетах компании. Динамика здесь практически не меняется г/г.

В стабильной компании стабильно все, включая дивиденды. Последние годы платят около 25% от ЧП по МСФО, что дает 0,018 руб на акцию, ДД к текущей цене составляет около 9%, что неплохо в нынешних условиях. ФСК ЕЭС у меня учитывается, как квазиоблигация, которую минимум раз в год раздают с отличными скидками ниже 16 копеек.

Есть и один драйвер у бизнеса, переход на выплату 50% прибыли на дивиденды, когда это произойдет и произойдет ли - пока остается открытым вопросом. ФСК принадлежит на 80% Россетям, которые с 2019 года тоже начали платить неплохие дивиденды, что привело к приличной переоценке их акций, возможно они решат увеличить долю выплат от ФСК, чтобы покрывать все свои расходы, включая проблемные дочерние компании.

Но и текущая выплата дает неплохую доходность, которая на дороге не валяется, а для тех, кто успел прикупить ниже, ДД вообще двузначная сейчас.

Я продолжаю удерживать небольшой пакет акций данной компании, буду продолжать докупки ниже 18 копеек и выше 23 копеек частично разгружать позицию. Из-за низких ставок этот коридор может сдвинуться чуть выше, буду действовать по ситуации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FEES

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса - мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

Чистый долг практически не изменился и составил 178,2 млрд. руб.

ND/EBITDA = 1,35

Мультипликатор немного снизился, но не за счет снижения долга, а за счет роста денежных средств на счетах компании. Динамика здесь практически не меняется г/г.

В стабильной компании стабильно все, включая дивиденды. Последние годы платят около 25% от ЧП по МСФО, что дает 0,018 руб на акцию, ДД к текущей цене составляет около 9%, что неплохо в нынешних условиях. ФСК ЕЭС у меня учитывается, как квазиоблигация, которую минимум раз в год раздают с отличными скидками ниже 16 копеек.

Есть и один драйвер у бизнеса, переход на выплату 50% прибыли на дивиденды, когда это произойдет и произойдет ли - пока остается открытым вопросом. ФСК принадлежит на 80% Россетям, которые с 2019 года тоже начали платить неплохие дивиденды, что привело к приличной переоценке их акций, возможно они решат увеличить долю выплат от ФСК, чтобы покрывать все свои расходы, включая проблемные дочерние компании.

Но и текущая выплата дает неплохую доходность, которая на дороге не валяется, а для тех, кто успел прикупить ниже, ДД вообще двузначная сейчас.

Я продолжаю удерживать небольшой пакет акций данной компании, буду продолжать докупки ниже 18 копеек и выше 23 копеек частично разгружать позицию. Из-за низких ставок этот коридор может сдвинуться чуть выше, буду действовать по ситуации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FEES

{kind=link}

{kind=link}

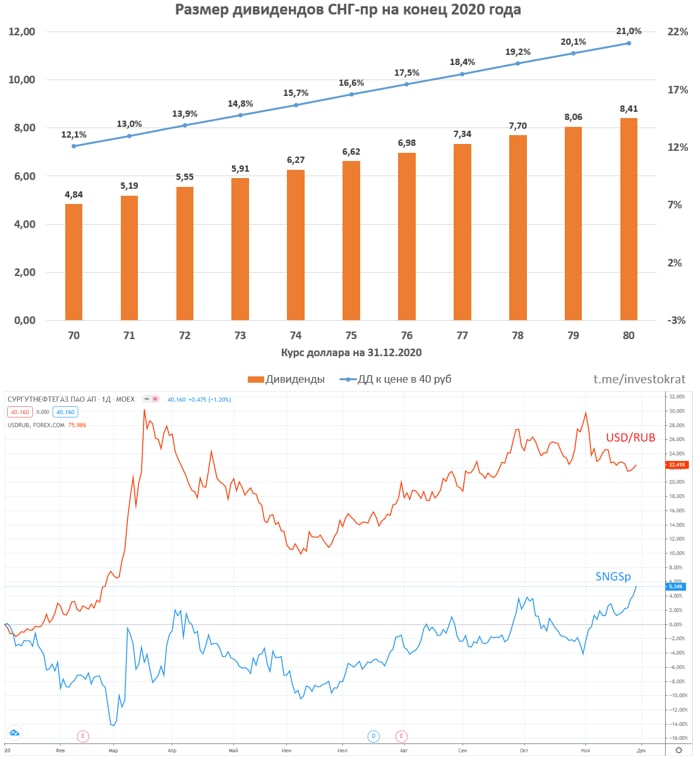

Сургутнефтегаз преф

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия. Детально все расчеты я приводил здесь.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли,но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 - кол-во префов;

👉 0,1 (10%) - доля ЧП на дивиденды

👉 0,71 (71%) - доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

Это расчеты "на коленке", просто, чтобы понять ориентир див. доходности, по мере выхода отчетов данные буду корректировать.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SNGSp

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия. Детально все расчеты я приводил здесь.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли,но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 - кол-во префов;

👉 0,1 (10%) - доля ЧП на дивиденды

👉 0,71 (71%) - доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

Это расчеты "на коленке", просто, чтобы понять ориентир див. доходности, по мере выхода отчетов данные буду корректировать.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SNGSp

{kind=link}

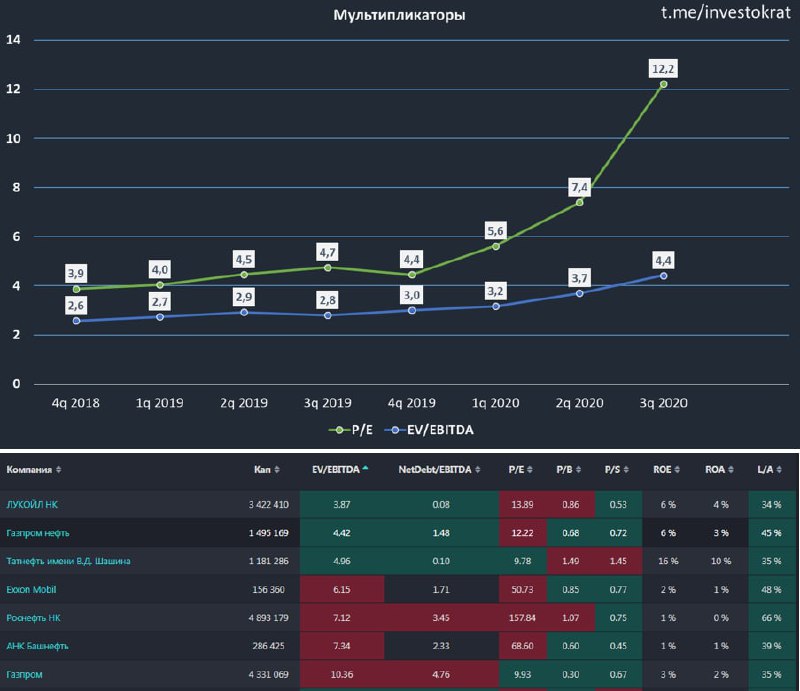

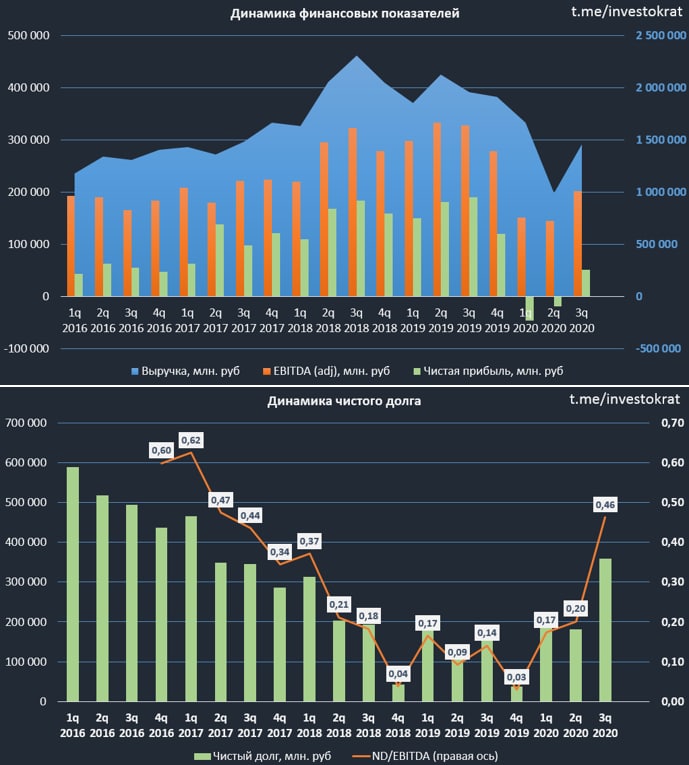

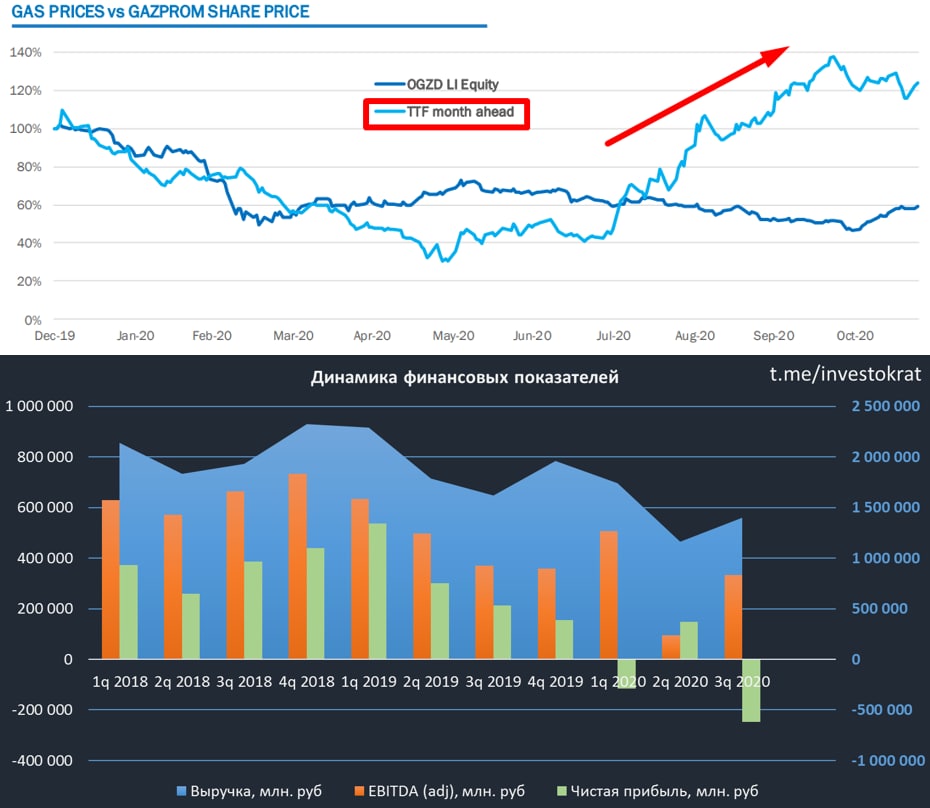

Газпром

Недавно появились очередные слухи о том, что Миллер покинет Газпром, на что рынок отреагировал позитивно. Неудивительно, ведь качество менеджмента напрямую влияет на развитие, и, как следствие, на капитализацию компании. Но не было нигде информации о том, кто же его сменит... Получается интересная ситуация, люди закладывают в прогнозы, что придет человек на пост Миллера априори лучше, чем он, при этом, даже не зная кандидатуру нового менеджера. Но такие новости появляются чуть ли не каждый год, не стоит на них реагировать, делая финансовую ставку.

Давайте взглянем, что происходит в компании фундаментально, разберем итоги 3 квартала:

Выручка снизилась на (14% г/г) до 1,4 трлн. руб.

EBITDA снизилась на (10% г/г) до 334 млрд. руб.

Чистая прибыль стала отрицательной (251 млрд. руб).

FCF тоже остался в отрицательной зоне (-161 млрд. руб).

Чистый долг вырос на 34% до 4,4 трлн. руб.

Низкие финансовые результаты были ожидаемы, на фоне слабых операционных показателей, которые сопровождались низкими ценами реализации. Выручка газового сегмента упала на (12% г/г), нефтяного сегмента - на (17% г/г), энергетического сегмента - осталась без изменений.

Из позитивного можно отметить начавшееся в 3 квартале восстановление спроса на газ со стороны ЕС, а за ним начали расти и цены. Рынок Европы сейчас для Газпрома является ключевым с точки зрения реализации газа, как по объему, так и по цене, в ЕС цены на газ в 2 раза выше в моменте, но там выше и себестоимость за счет таможенной пошлины и транспортировки, себестоимость реализации газа в ЕС составляет около 100$ (подробнее).

Менеджмент подтвердил, что будет придерживаться див. политики и со следующего года будет платить не менее 50% от скорректированной ЧП по МСФО. По итогам 2020 года на дивиденды направят 40% от скорректированной ЧП, за 9 месяцев уже заработали 5,4 рубля на акцию.

Из-за высоких капексов свободный денежный поток находится под давлением, что приводит к "проеданию" денежной кубышки в виде депозитов и наращиванию долговой нагрузки.

ND/EBITDA = 3,45 - высокая долговая нагрузка.

Несмотря на весь негатив текущего года, в виде снижения доходов и роста расходов компании, цены ниже 170 рублей за акцию смотрятся очень привлекательно. Лично я успел купить даже чуть ниже, на уровне 167 рублей, о чем говорил в разборе портфеля.

Газ будет еще долгое время оставаться востребованным товаром с учетом его энергоемкости и экологичности. У Газпрома есть еще одно преимущество - низкая себестоимость добычи и значительные запасы. Да, потихоньку растут конкуренты в виде СПГ, но и тут Газпром не дремлет, строя завод по сжижению газа в Усть-Луге с запуском первой очереди уже в 2023 году.

Я продолжаю оставаться акционером компании, текущий год считаю одним из лучших по тем ценам, которые нам давал рынок с учетом новой див. политики. Да, Газпром имеет ряд недостатков, как любая гос. компания, но перспективные проекты перекрывают эти недостатки, на мой взгляд.

А что думаете вы, стоит ли брать Газпром на срок от 3 лет по ценам ниже 170 рублей?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GAZP

Недавно появились очередные слухи о том, что Миллер покинет Газпром, на что рынок отреагировал позитивно. Неудивительно, ведь качество менеджмента напрямую влияет на развитие, и, как следствие, на капитализацию компании. Но не было нигде информации о том, кто же его сменит... Получается интересная ситуация, люди закладывают в прогнозы, что придет человек на пост Миллера априори лучше, чем он, при этом, даже не зная кандидатуру нового менеджера. Но такие новости появляются чуть ли не каждый год, не стоит на них реагировать, делая финансовую ставку.

Давайте взглянем, что происходит в компании фундаментально, разберем итоги 3 квартала:

Выручка снизилась на (14% г/г) до 1,4 трлн. руб.

EBITDA снизилась на (10% г/г) до 334 млрд. руб.

Чистая прибыль стала отрицательной (251 млрд. руб).

FCF тоже остался в отрицательной зоне (-161 млрд. руб).

Чистый долг вырос на 34% до 4,4 трлн. руб.

Низкие финансовые результаты были ожидаемы, на фоне слабых операционных показателей, которые сопровождались низкими ценами реализации. Выручка газового сегмента упала на (12% г/г), нефтяного сегмента - на (17% г/г), энергетического сегмента - осталась без изменений.

Из позитивного можно отметить начавшееся в 3 квартале восстановление спроса на газ со стороны ЕС, а за ним начали расти и цены. Рынок Европы сейчас для Газпрома является ключевым с точки зрения реализации газа, как по объему, так и по цене, в ЕС цены на газ в 2 раза выше в моменте, но там выше и себестоимость за счет таможенной пошлины и транспортировки, себестоимость реализации газа в ЕС составляет около 100$ (подробнее).

Менеджмент подтвердил, что будет придерживаться див. политики и со следующего года будет платить не менее 50% от скорректированной ЧП по МСФО. По итогам 2020 года на дивиденды направят 40% от скорректированной ЧП, за 9 месяцев уже заработали 5,4 рубля на акцию.

Из-за высоких капексов свободный денежный поток находится под давлением, что приводит к "проеданию" денежной кубышки в виде депозитов и наращиванию долговой нагрузки.

ND/EBITDA = 3,45 - высокая долговая нагрузка.

Несмотря на весь негатив текущего года, в виде снижения доходов и роста расходов компании, цены ниже 170 рублей за акцию смотрятся очень привлекательно. Лично я успел купить даже чуть ниже, на уровне 167 рублей, о чем говорил в разборе портфеля.

Газ будет еще долгое время оставаться востребованным товаром с учетом его энергоемкости и экологичности. У Газпрома есть еще одно преимущество - низкая себестоимость добычи и значительные запасы. Да, потихоньку растут конкуренты в виде СПГ, но и тут Газпром не дремлет, строя завод по сжижению газа в Усть-Луге с запуском первой очереди уже в 2023 году.

Я продолжаю оставаться акционером компании, текущий год считаю одним из лучших по тем ценам, которые нам давал рынок с учетом новой див. политики. Да, Газпром имеет ряд недостатков, как любая гос. компания, но перспективные проекты перекрывают эти недостатки, на мой взгляд.

А что думаете вы, стоит ли брать Газпром на срок от 3 лет по ценам ниже 170 рублей?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GAZP

{kind=link}

Phillips 66

Очень часто попадается на глаза данная компания, но все руки не доходили до знакомства с ней, но время пришло, видимо.

Phillips 66 является крупной энергетической компанией США. Основная деятельность - транспортировка (трубопровод протяженностью 22000 миль), хранение, переработка и реализация нефти, нефтепродуктов и газа, перерабатывающие мощности обеспечивают составляют 2,2 млн. барр. в сутки. Есть совместный бизнес с компанией Chevron по нефтехимии, куда входит 28 нефтехимических предприятий. Также отдел реализации и маркетинга включает около 7,5 тыс. американских товарных брендов и 1,6 тыс. международных товарных брендов.

Капитализация компании на данный момент составляет $27,4 млрд.

Стратегия компании рассчитана на долгосрочное существование, несмотря на то, что основная часть бизнеса построена на углеводородах, как мы выяснили. Они активно инвестируют в производство биодизеля, переходят на ВИЭ на своих предприятиях, поставляют компоненты для LI-ION аккумуляторов, стараются "быть в тренде", это неплохо.

В сегменте нефтехимии бизнес тоже занимает устойчивое положение, они производят более 70 000 конечных продуктов из пластика и имеют одну из самых низких себестоимость производства. В октябре было запущено производство полиэтилена из вторичного сырья.

Основная часть капексов компании приходится на Midstream и Refining, что необходимо для поддержания работы трубопроводов и перерабатывающих мощностей. При этом, менеджмент находит баланс между инвестициями и платежами акционерам. Основная часть средств в последние годы возвращается в виде обратного выкупа акций и часть в виде дивидендов.

Несмотря на такое распределение (не в пользу дивов), див. доходность весьма неплохая и к текущим ценам составляет около 6% годовых. Именно этот момент меня и привлек в данной компании.

Бизнес работает в низкомаржинальном секторе, это нужно иметь в виду. Поэтому, любые кризисные ситуации, связанные с углеводородами приводят к снижению и без того низких доходов. За последние годы рентабельность продаж не превышала 2-3%, а рентабельность капитала составляет около 10% в среднем.

Текущий год оказался для компании непростым, но здесь помогла диверсификация бизнеса. В 1 квартале рухнул сегмент переработки, но частично вытянули ситуацию остальные сегменты, во 2 квартале удар пришелся по всем фронтам, а в 3 квартале снова сегмент переработки в минусе, но остальные направления вытянули бизнес так, что компания отработала в 0 по сути, что тоже не так плохо для текущего рынка.

В целом, бизнес выглядит достаточно устойчиво, остановили рост дивидендов (но не срезали), отменили байбэк, снизили капексы, в общем, вырулили красиво. Дальше ситуация должна начать плавное восстановление, давление низких цен и слабого спроса постепенно спадает, на этом фоне я планирую купить немного акций и посмотреть, что будет происходить с компанией дальше, все-таки 6% + потенциальный будущий байбэк это очень неплохо, учитывая, что все это в долларах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PSX

Очень часто попадается на глаза данная компания, но все руки не доходили до знакомства с ней, но время пришло, видимо.

Phillips 66 является крупной энергетической компанией США. Основная деятельность - транспортировка (трубопровод протяженностью 22000 миль), хранение, переработка и реализация нефти, нефтепродуктов и газа, перерабатывающие мощности обеспечивают составляют 2,2 млн. барр. в сутки. Есть совместный бизнес с компанией Chevron по нефтехимии, куда входит 28 нефтехимических предприятий. Также отдел реализации и маркетинга включает около 7,5 тыс. американских товарных брендов и 1,6 тыс. международных товарных брендов.

Капитализация компании на данный момент составляет $27,4 млрд.

Стратегия компании рассчитана на долгосрочное существование, несмотря на то, что основная часть бизнеса построена на углеводородах, как мы выяснили. Они активно инвестируют в производство биодизеля, переходят на ВИЭ на своих предприятиях, поставляют компоненты для LI-ION аккумуляторов, стараются "быть в тренде", это неплохо.

В сегменте нефтехимии бизнес тоже занимает устойчивое положение, они производят более 70 000 конечных продуктов из пластика и имеют одну из самых низких себестоимость производства. В октябре было запущено производство полиэтилена из вторичного сырья.

Основная часть капексов компании приходится на Midstream и Refining, что необходимо для поддержания работы трубопроводов и перерабатывающих мощностей. При этом, менеджмент находит баланс между инвестициями и платежами акционерам. Основная часть средств в последние годы возвращается в виде обратного выкупа акций и часть в виде дивидендов.

Несмотря на такое распределение (не в пользу дивов), див. доходность весьма неплохая и к текущим ценам составляет около 6% годовых. Именно этот момент меня и привлек в данной компании.

Бизнес работает в низкомаржинальном секторе, это нужно иметь в виду. Поэтому, любые кризисные ситуации, связанные с углеводородами приводят к снижению и без того низких доходов. За последние годы рентабельность продаж не превышала 2-3%, а рентабельность капитала составляет около 10% в среднем.

Текущий год оказался для компании непростым, но здесь помогла диверсификация бизнеса. В 1 квартале рухнул сегмент переработки, но частично вытянули ситуацию остальные сегменты, во 2 квартале удар пришелся по всем фронтам, а в 3 квартале снова сегмент переработки в минусе, но остальные направления вытянули бизнес так, что компания отработала в 0 по сути, что тоже не так плохо для текущего рынка.

В целом, бизнес выглядит достаточно устойчиво, остановили рост дивидендов (но не срезали), отменили байбэк, снизили капексы, в общем, вырулили красиво. Дальше ситуация должна начать плавное восстановление, давление низких цен и слабого спроса постепенно спадает, на этом фоне я планирую купить немного акций и посмотреть, что будет происходить с компанией дальше, все-таки 6% + потенциальный будущий байбэк это очень неплохо, учитывая, что все это в долларах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PSX

{kind=link}

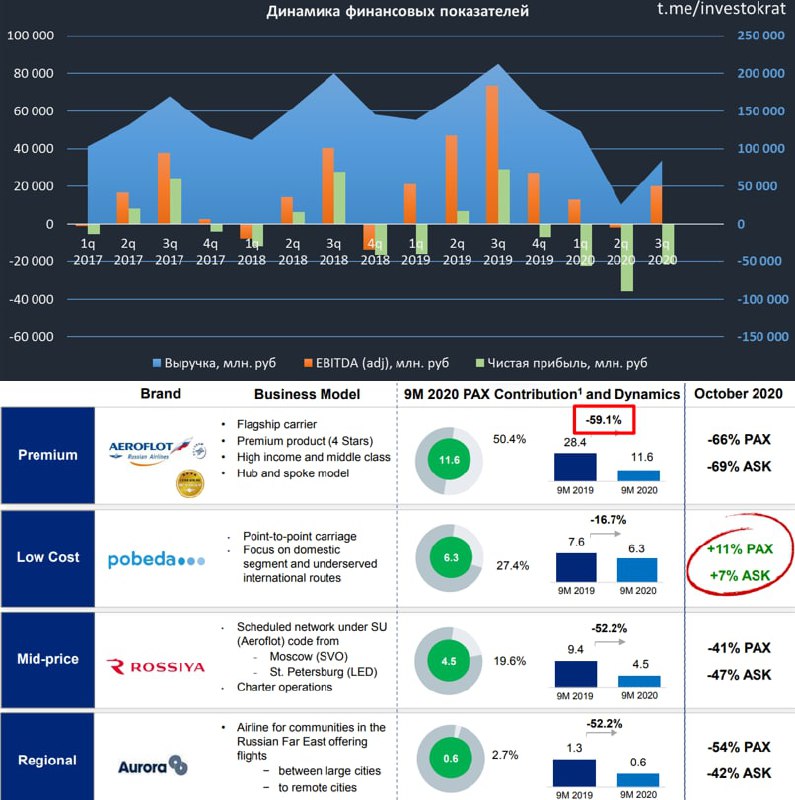

Аэрофлот

Один из самых тяжелых периодов переживает сейчас авиа отрасль. Несмотря на восстановление сообщения в некоторые страны, до предковидных уровней еще очень далеко.

По итогам 9 месяцев неплохо нарастила долю рынка S7, которая заняла место вышедших зарубежных перевозчиков, доля Аэрофлота осталась без изменений (41,2%). Сильнее всего пострадал сегмент международных перелетов в то время, как внутреннее сообщение активно восстанавливается и по итогам 3 квартала вернулось к уровням аналогичного периода 2019 года.

Обычно 3 квартал должен быть самый ударный у всех авиакомпаний, ведь именно на него приходятся летние месяцы, когда все люди летят в отпуск, но не в этот раз. Лучше всех чувствует себя Победа, которая умудрилась даже нарастить перевозки по итогам 9 месяцев, хуже всего дело у премиального сегмента Группы Аэрофлот.

Финансовые результаты 3 квартала:

Выручка снизилась на (60,1% г/г) до 84,9 млрд. руб.

EBITDA снизилась на (72,6% г/г) до 20,1 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-21,1 млрд. руб).

Менеджменту удалось неплохо снизить операционные расходы, но такие вещи, как амортизация все равно негативно сказались на прибыли. Из-за высокой арендной нагрузки и простоя значительного парка самолетов, компании пришлось нарастить долговую нагрузку и даже прибегнуть к доп. эмиссии акций.

Лизинговые обязательства за 9 месяцев выросли на 28% до 714 млрд. руб, в том числе за счет курсовых разниц. Компания учитывает эти обязательства в расчете чистого долга и ND/EBITDA в данном случае вырос до 12.

Доп. эмиссия ожидаемо негативно отразилась на котировках, которые должны были упасть пропорционально вновь выпущенным акциям, но пока компания торгуется достаточно дорого к своим доходам и к историческим мультипликаторам. Капитал вновь ушел в отрицательную зону, как было в 2014-2015 годах.

Я вышел из акции еще на слухах о доп.эмиссии, пока возвращаться не собираюсь, если только увидим цены на акции по 50 рублей, тогда подумаю. Дивидендов в ближайшие годы нормальных ждать не стоит, компании нужно гасить долги и восстанавливать капитал.

Недавно также вышла новость, что Савельев стал Министром транспорта. Посмотрим, к чему это приведет, может что-то сдвинется в позитивную сторону.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#AFLT

Один из самых тяжелых периодов переживает сейчас авиа отрасль. Несмотря на восстановление сообщения в некоторые страны, до предковидных уровней еще очень далеко.

По итогам 9 месяцев неплохо нарастила долю рынка S7, которая заняла место вышедших зарубежных перевозчиков, доля Аэрофлота осталась без изменений (41,2%). Сильнее всего пострадал сегмент международных перелетов в то время, как внутреннее сообщение активно восстанавливается и по итогам 3 квартала вернулось к уровням аналогичного периода 2019 года.

Обычно 3 квартал должен быть самый ударный у всех авиакомпаний, ведь именно на него приходятся летние месяцы, когда все люди летят в отпуск, но не в этот раз. Лучше всех чувствует себя Победа, которая умудрилась даже нарастить перевозки по итогам 9 месяцев, хуже всего дело у премиального сегмента Группы Аэрофлот.

Финансовые результаты 3 квартала:

Выручка снизилась на (60,1% г/г) до 84,9 млрд. руб.

EBITDA снизилась на (72,6% г/г) до 20,1 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-21,1 млрд. руб).

Менеджменту удалось неплохо снизить операционные расходы, но такие вещи, как амортизация все равно негативно сказались на прибыли. Из-за высокой арендной нагрузки и простоя значительного парка самолетов, компании пришлось нарастить долговую нагрузку и даже прибегнуть к доп. эмиссии акций.

Лизинговые обязательства за 9 месяцев выросли на 28% до 714 млрд. руб, в том числе за счет курсовых разниц. Компания учитывает эти обязательства в расчете чистого долга и ND/EBITDA в данном случае вырос до 12.

Доп. эмиссия ожидаемо негативно отразилась на котировках, которые должны были упасть пропорционально вновь выпущенным акциям, но пока компания торгуется достаточно дорого к своим доходам и к историческим мультипликаторам. Капитал вновь ушел в отрицательную зону, как было в 2014-2015 годах.

Я вышел из акции еще на слухах о доп.эмиссии, пока возвращаться не собираюсь, если только увидим цены на акции по 50 рублей, тогда подумаю. Дивидендов в ближайшие годы нормальных ждать не стоит, компании нужно гасить долги и восстанавливать капитал.

Недавно также вышла новость, что Савельев стал Министром транспорта. Посмотрим, к чему это приведет, может что-то сдвинется в позитивную сторону.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#AFLT

{kind=link}

Valero Energy

Обзор следующего крупного игрока США из сектора Midstream.

ТАЙМИНГИ

00:00 Структура бизнеса компании Valero Energy

03:40 Биотопливо vs электромобили

09:14 Структура капексов

11:43 Разбор основных сегментов бизнеса

17:08 Финансовые показатели

28:40 Долговая нагрузка

29:30 Дивиденды и байбэк

32:45 Мультипликаторы

35:25 Цена акций

36:00 Резюме и выводы

#VLO

Обзор следующего крупного игрока США из сектора Midstream.

ТАЙМИНГИ

00:00 Структура бизнеса компании Valero Energy

03:40 Биотопливо vs электромобили

09:14 Структура капексов

11:43 Разбор основных сегментов бизнеса

17:08 Финансовые показатели

28:40 Долговая нагрузка

29:30 Дивиденды и байбэк

32:45 Мультипликаторы

35:25 Цена акций

36:00 Резюме и выводы

#VLO

YouTube

Обзор компании Valero Energy (VLO) | Биотопливо vs электромобили | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блок на Смартлабе.

ПОЛЕЗНЫЕ КАНАЛЫ С АНАЛИТИКОЙ

https://t.me/particular_trader - ИнвестТема…

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блок на Смартлабе.

ПОЛЕЗНЫЕ КАНАЛЫ С АНАЛИТИКОЙ

https://t.me/particular_trader - ИнвестТема…

АФК Система

Долго мы ждали этого момента и вот он настал. Наконец-то чистый долг корпоративного центра снизился до 166 млрд. руб. Главными факторами этого события стали продажа акций Детского мира, полученные дивиденды и обратный выкуп акций компанией МТС.

Текущий год для Системы стал знаменательным, снизили долг почти до таргета (150-160 млрд. руб), продали Детский мир, провели IPO OZON, начали производство вакцины "Спутник V". На всем этом позитиве цена акций взмыла вверх, осчастливив своих владельцев. Я время от времени фиксировал свою позицию частями и следующую часть буду фиксировать по 35-40 рублей, но этот рубеж возьмем уже не в этом году скорее всего.

Судя по финансовым результатам 3 квартала, для компании пандемия прошла стороной, можно сказать.

Выручка выросла на 9,6% г/г до 184,9 млрд. руб.

OIBDA(adj) выросла на 14% до 71,7 млрд. руб.

Чистая прибыль вышла в положительную зону и составила 2,3 млрд. руб.

Отчет вышел весьма неплохой, тем не менее, див политику новую отложили до следующего года, а акционерам предложили удвоить дивиденды за 2020 год, но, как говорится, на сколько ноль не умножай...

Теперь встает главный вопрос, что будут делать с МТСом, относительно низкая долговая нагрузка снимает необходимость, как минимум в проведении байбэков, которые привели к росту долговой нагрузки однояйцевой компании. С учетом роста цен на акции МТС, логично было бы пока ограничиться дивидендами с его стороны, чтобы часть FCF они могли направлять на гашение долга. Но логика в таких вопросах работает не всегда, будем следить за ситуацией.

В перспективе на подходе следующие IPO дочек, OZON они спихнули прямо на хайпе, молодцы, посмотрим, какая будет рыночная ситуация при раздаче других активов. Но явно так, как с OZON, с другими не получится, все-таки это не цифровые сферы, а сельскохозяйственные.

Я продолжаю держать часть акций АФК, средняя цена по ней около 8,5 рублей, свои вложенные деньги я уже вытащил и еще столько же забрал в виде профита, остальное пока оставлю, чтобы внимательнее следить за компанией. Менеджмент у них хороший, здесь сказать нечего, снимаю шляпу.

В ближайшие годы прорывов не жду, если только не удивят див. политикой. Но пока у них некоторые дочки убыточные и не лучшее время для раздачи щедрых дивидендов, нужно их вывести в прибыль, а потом уже пожинать плоды, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#AFKS

Долго мы ждали этого момента и вот он настал. Наконец-то чистый долг корпоративного центра снизился до 166 млрд. руб. Главными факторами этого события стали продажа акций Детского мира, полученные дивиденды и обратный выкуп акций компанией МТС.

Текущий год для Системы стал знаменательным, снизили долг почти до таргета (150-160 млрд. руб), продали Детский мир, провели IPO OZON, начали производство вакцины "Спутник V". На всем этом позитиве цена акций взмыла вверх, осчастливив своих владельцев. Я время от времени фиксировал свою позицию частями и следующую часть буду фиксировать по 35-40 рублей, но этот рубеж возьмем уже не в этом году скорее всего.

Судя по финансовым результатам 3 квартала, для компании пандемия прошла стороной, можно сказать.

Выручка выросла на 9,6% г/г до 184,9 млрд. руб.

OIBDA(adj) выросла на 14% до 71,7 млрд. руб.

Чистая прибыль вышла в положительную зону и составила 2,3 млрд. руб.

Отчет вышел весьма неплохой, тем не менее, див политику новую отложили до следующего года, а акционерам предложили удвоить дивиденды за 2020 год, но, как говорится, на сколько ноль не умножай...

Теперь встает главный вопрос, что будут делать с МТСом, относительно низкая долговая нагрузка снимает необходимость, как минимум в проведении байбэков, которые привели к росту долговой нагрузки однояйцевой компании. С учетом роста цен на акции МТС, логично было бы пока ограничиться дивидендами с его стороны, чтобы часть FCF они могли направлять на гашение долга. Но логика в таких вопросах работает не всегда, будем следить за ситуацией.

В перспективе на подходе следующие IPO дочек, OZON они спихнули прямо на хайпе, молодцы, посмотрим, какая будет рыночная ситуация при раздаче других активов. Но явно так, как с OZON, с другими не получится, все-таки это не цифровые сферы, а сельскохозяйственные.

Я продолжаю держать часть акций АФК, средняя цена по ней около 8,5 рублей, свои вложенные деньги я уже вытащил и еще столько же забрал в виде профита, остальное пока оставлю, чтобы внимательнее следить за компанией. Менеджмент у них хороший, здесь сказать нечего, снимаю шляпу.

В ближайшие годы прорывов не жду, если только не удивят див. политикой. Но пока у них некоторые дочки убыточные и не лучшее время для раздачи щедрых дивидендов, нужно их вывести в прибыль, а потом уже пожинать плоды, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#AFKS

{kind=link}

{kind=link}

Татнефть

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

С 2021 года компания немного ухудшит свою маржинальность в связи с отменой льгот на сверхвязкую нефть (Ашальчинское месторождение) и на старые месторождения (Ромашкинское). Более подробно говорили про это в разборе компании. Частично это скомпенсирует государство, но это все равно не покроет выбытие льгот по НДПИ.

Долговая нагрузка компании остается в норме, несмотря на все проблемы в текущем году.

ND/EBITDA = 0,06

Татнефть славилась своими высокими дивидендами, отправляя на них весь свободный денежный поток, но в текущем году денег заработали меньше, соответственно, на щедрые дивы рассчитывать не стоит. По итогам 2 квартала выплатили почти 10 рублей на акцию, по итогам года могут выплатить еще примерно столько же. Формально компания обещает платить 50% от ЧП по МСФО или РСБУ, если взять ЧП за последние 12 месяцев, то мы получим около 40 рублей на акцию, или около 20 рублей на дивиденды за год соответственно, все будет зависеть от результатов 4 квартала.

Я не держу акции данной компании, предпочитаю Лукойл и ГПнефть, хотя ничего не имею против Татнефти. Менеджмент хороший, в собственниках Татарстан, заинтересованный в дивах, понятная див. политика, рост доли переработки, что в долгосрочной перспективе позволит увеличить денежные потоки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#TATN #TATNp

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

С 2021 года компания немного ухудшит свою маржинальность в связи с отменой льгот на сверхвязкую нефть (Ашальчинское месторождение) и на старые месторождения (Ромашкинское). Более подробно говорили про это в разборе компании. Частично это скомпенсирует государство, но это все равно не покроет выбытие льгот по НДПИ.

Долговая нагрузка компании остается в норме, несмотря на все проблемы в текущем году.

ND/EBITDA = 0,06

Татнефть славилась своими высокими дивидендами, отправляя на них весь свободный денежный поток, но в текущем году денег заработали меньше, соответственно, на щедрые дивы рассчитывать не стоит. По итогам 2 квартала выплатили почти 10 рублей на акцию, по итогам года могут выплатить еще примерно столько же. Формально компания обещает платить 50% от ЧП по МСФО или РСБУ, если взять ЧП за последние 12 месяцев, то мы получим около 40 рублей на акцию, или около 20 рублей на дивиденды за год соответственно, все будет зависеть от результатов 4 квартала.

Я не держу акции данной компании, предпочитаю Лукойл и ГПнефть, хотя ничего не имею против Татнефти. Менеджмент хороший, в собственниках Татарстан, заинтересованный в дивах, понятная див. политика, рост доли переработки, что в долгосрочной перспективе позволит увеличить денежные потоки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#TATN #TATNp

{kind=link}

Тинькофф

Как-то я пропустил отчет компании за 3 квартал, но будем наверстывать. Сразу скажу, что отчет вышел хороший, я не покупал акции компании на весеннем обвале из-за высокой доли необеспеченных кредитов в структуре активов и в зависимости выручки от платежей по данным кредитам, но ситуация меняется в лучшую сторону, но обо всем по порядку...

Количество клиентов банка достигло 12 млн. человек. Прилично выросли активы от брокерской деятельности и страхования (с 97 млрд. руб до 238 млрд. руб), радует, что доля выданных кредитов в структуре активов постепенно снижается и за год она сократилась с 63% до 48%, при этом, доля инвестиционного и страхового бизнеса выросла с 19% до 33%.

В структуре выдаваемых займов тоже наблюдаются изменения, если раньше доля необеспеченных кредитов (кредитные карты, займы наличными, кредиты в магазинах) составляла 87% кредитного портфеля, то сейчас она снизилась до 81% и такая динамика скорее всего продолжится.

Капитал акционеров вырос на 39,7% г/г до 116,5 млрд. руб.

Выручка выросла на 12% г/г до 48,8 млрд. руб.

Чистая прибыль выросла на 30% г/г до 12,6 млрд. руб.

ROE с 1 квартала текущего года постепенно восстанавливается и в 3 квартале был рекорд для текущего года в 45%, в аналогичном периоде прошлого года рентабельность капитала составляла 56,5%.

Чистая процентная маржа упала с 22,5% до 16,2% (разница между ставкой по вкладам и кредитам, если грубо). Низкие ставки в стране будут продолжать оказывать давление на данный показатель, ставки по вкладам итак минимальные (3-4%) а вот по кредитам еще есть куда снижать (сейчас средняя ставка около 27%).

В этом году рост рынка кредитных карт в РФ замедлился, где Тинькофф сейчас занимает долю в 13,5% (Сбер - 44,5%, ВТБ - 11,2%). Тяжелый выдался год для банковского сектора, что в совокупности с низкими ставками будет немного тормозить восстановление показателей к доковидным уровням.

Несмотря на то, что Тинькофф уже позиционирует себя, как IT компания, в структуре выручки пока доходы от экосистемы нужно искать с лупой. Должно пройти еще 3-5 лет, чтобы доходы от сервисов начали приносить более ощутимые результаты, а пока это просто маржинальный банк с брокерским отделением и не более.

Динамика всех показателей позитивная, особенно снижение доли необеспеченных кредитов, из-за которых я и не купил в свое время акции этой компании. Будем следить за ситуацией и за ежеквартальной трансформацией бизнеса.

После срыва сделки по объединению с Яндексом, глава банка, Оливер Хьюз продал акции на $14 млн, из-за чего начали поговаривать о его возможном уходе с поста пред. правления. Но пока это лишь слухи... Но для компании это будет сильный удар, если на болезнь мажоритарного акционера наложится еще уход главы компании, акции могут сильно продавить в таком случае. Нужно следить за ситуацией и новостями.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TCSG

Как-то я пропустил отчет компании за 3 квартал, но будем наверстывать. Сразу скажу, что отчет вышел хороший, я не покупал акции компании на весеннем обвале из-за высокой доли необеспеченных кредитов в структуре активов и в зависимости выручки от платежей по данным кредитам, но ситуация меняется в лучшую сторону, но обо всем по порядку...

Количество клиентов банка достигло 12 млн. человек. Прилично выросли активы от брокерской деятельности и страхования (с 97 млрд. руб до 238 млрд. руб), радует, что доля выданных кредитов в структуре активов постепенно снижается и за год она сократилась с 63% до 48%, при этом, доля инвестиционного и страхового бизнеса выросла с 19% до 33%.

В структуре выдаваемых займов тоже наблюдаются изменения, если раньше доля необеспеченных кредитов (кредитные карты, займы наличными, кредиты в магазинах) составляла 87% кредитного портфеля, то сейчас она снизилась до 81% и такая динамика скорее всего продолжится.

Капитал акционеров вырос на 39,7% г/г до 116,5 млрд. руб.

Выручка выросла на 12% г/г до 48,8 млрд. руб.

Чистая прибыль выросла на 30% г/г до 12,6 млрд. руб.

ROE с 1 квартала текущего года постепенно восстанавливается и в 3 квартале был рекорд для текущего года в 45%, в аналогичном периоде прошлого года рентабельность капитала составляла 56,5%.

Чистая процентная маржа упала с 22,5% до 16,2% (разница между ставкой по вкладам и кредитам, если грубо). Низкие ставки в стране будут продолжать оказывать давление на данный показатель, ставки по вкладам итак минимальные (3-4%) а вот по кредитам еще есть куда снижать (сейчас средняя ставка около 27%).

В этом году рост рынка кредитных карт в РФ замедлился, где Тинькофф сейчас занимает долю в 13,5% (Сбер - 44,5%, ВТБ - 11,2%). Тяжелый выдался год для банковского сектора, что в совокупности с низкими ставками будет немного тормозить восстановление показателей к доковидным уровням.

Несмотря на то, что Тинькофф уже позиционирует себя, как IT компания, в структуре выручки пока доходы от экосистемы нужно искать с лупой. Должно пройти еще 3-5 лет, чтобы доходы от сервисов начали приносить более ощутимые результаты, а пока это просто маржинальный банк с брокерским отделением и не более.

Динамика всех показателей позитивная, особенно снижение доли необеспеченных кредитов, из-за которых я и не купил в свое время акции этой компании. Будем следить за ситуацией и за ежеквартальной трансформацией бизнеса.

После срыва сделки по объединению с Яндексом, глава банка, Оливер Хьюз продал акции на $14 млн, из-за чего начали поговаривать о его возможном уходе с поста пред. правления. Но пока это лишь слухи... Но для компании это будет сильный удар, если на болезнь мажоритарного акционера наложится еще уход главы компании, акции могут сильно продавить в таком случае. Нужно следить за ситуацией и новостями.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TCSG

{kind=link}

Индекс Мосбиржи и мысли по рынку

Предновогоднее ралли на всех рынках в разгаре, хотя еще 6-7 месяцев назад все мечтали по итогам текущего года хотя бы выйти в 0. Те, кто высидел весеннюю просадку сейчас пожинают плоды, а кто-то делает выводы из сложившейся ситуации. На самом деле никто не ожидал такого быстрого восстановления, но давайте порассуждаем на этот счет.

Если взглянуть на ситуацию более глобально, то какие есть альтернативы сейчас акциям? Облигации дают низкую доходность, на уровне большинства дивидендных историй, ставки по вкладам в крупных банках болтаются в диапазоне 3-4% годовых, недвижимость не для всех подходит из-за значительной стоимости и дополнительных издержек в виде ЖКХ, амортизации и поиска жильцов, золото уже не дешевое, да и все деньги в него не вложишь. Добавим сюда еще появившуюся ликвидность из-за печатного станка развитых (и не очень) стран, вот и получается, что скупают все, что плохо лежит просто из-за отсутствия вариантов, даже ВДО выкупили в США и там ставка по ним опустилась ниже 5%.

У меня, как и у многих сейчас встает вопрос, куда вложить деньги с закрывающихся вкладов. Я долго думал, но качественных альтернатив акциям пока на горизонте не видно. Если представить, что ближайшие 3-5 лет нам придется жить в условиях низких ставок, то все дивидендные акции за этот период прилично вырастут. На рынке РФ форвардные дивиденды за 2021 год и далее у многих двузначные (Сбербанк, Газпром, металлурги и прочие), если не случится очередного форсмажора.

Я сейчас еще начал активно подбирать зарубежные дивидендные акции, о чем писал в закрытой группе в ВК. Див доходность по многим качественным компаниям находится в диапазоне 3-7% в валюте, что очень неплохо с учетом постоянных девальваций рубля. При курсе доллара ниже 70 рублей возобновлю его покупки и продолжу пополнения портфеля зарубежных активов. Но и на рынке РФ даже сейчас еще есть интересные истории с долгосрочной перспективой (Газпром, Лукойл, ГПнефть, ИРАО, Русгидро, Сургут-НГ преф (спекулятивно до отсечки) и т.д.).

С другой стороны, индекс Мосбиржи вплотную приблизился к своим максимумам и здесь мнения разделились, кто-то ждет коррекции, а кто-то делает ставку на обновление хая. Лично я не планирую сокращать пока позиции в дивидендных бумагах, у меня есть кубышка на случай коррекции. Работать в долгосрок без кубышки очень сложно, я проверил на личном опыте, когда акции раздают почти даром, а тебе их просто не на что покупать... С тех пор 25-30% всегда на такой случай припасено.

Итак, я сейчас предпочитаю находиться в позиции удержания активов и набора дивидендных акций, которые пока не успели отрасти, если какие-то отдельные идеи выстрелят по тем или иным причинам, возможно, немного сокращу позицию, но глобально на рынке пока не видно переоценки, как и недооценки в большинстве своем. Отчеты выходят лучше ожиданий, особенно по банкам, что немного добавляет оптимизма, но ситуация с безработицей и экономикой во многих странах пока не позитивная, но это тема отдельного поста.

А чего ждете вы по рынку РФ до конца года?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Предновогоднее ралли на всех рынках в разгаре, хотя еще 6-7 месяцев назад все мечтали по итогам текущего года хотя бы выйти в 0. Те, кто высидел весеннюю просадку сейчас пожинают плоды, а кто-то делает выводы из сложившейся ситуации. На самом деле никто не ожидал такого быстрого восстановления, но давайте порассуждаем на этот счет.

Если взглянуть на ситуацию более глобально, то какие есть альтернативы сейчас акциям? Облигации дают низкую доходность, на уровне большинства дивидендных историй, ставки по вкладам в крупных банках болтаются в диапазоне 3-4% годовых, недвижимость не для всех подходит из-за значительной стоимости и дополнительных издержек в виде ЖКХ, амортизации и поиска жильцов, золото уже не дешевое, да и все деньги в него не вложишь. Добавим сюда еще появившуюся ликвидность из-за печатного станка развитых (и не очень) стран, вот и получается, что скупают все, что плохо лежит просто из-за отсутствия вариантов, даже ВДО выкупили в США и там ставка по ним опустилась ниже 5%.