Сбер

Для начала пару слов хочется отметить по стратегии 2023, которую компания представила в конце ноября (внизу по ссылке есть отдельные видео по направлениям экосистемы, чтобы не смотреть целиком).

По словам Грефа, основная ставка в ближайшие годы будет сделана на электронную коммерцию и нефинансовые сервисы. Сбер обладает достаточными финансовыми возможностями, чтобы набирать лучших специалистов и развивать все направления экосистемы одновременно. Также планируется продолжить улучшать корпоративную и социальную культуру, экологичность и остальные ESG принципы.

Финансовые цели до 2023 года в цифрах:

- ROE > 17%

- Дивиденды - 50% от ЧП по МСФО;

- Прирост нефинансовых сервисов - 100% (CAGR) до 2030 года.

- К 2023 году доля в операционной прибыли от нефинансовых сервисов - 5%, к 2030 году - 20-30%.

- К 2023 году планируется достичь цели в 100+ млн. клиентов.

- В ближайшие 3 года чистая процентная маржа может снизиться до 4,3 - 4,5% (в 2020г - 5,3%), что будет скомпенсировано ростом объемов кредитования и новых клиентов.

Сбер начинает свою трансформацию, у него есть все ресурсы для достижения указанных целей. Если будет удовлетворительная макроэкономическая ситуация, то не видно причин для невыполнения указанных KPI. К 2023 году по словам менеджмента основная часть нефинансовых направлений выйдут в безубыток. Это будут такие направления, как e-commerce, развлечения, облачные сервисы и кибербезопасность.

Цель в ближайшие годы войти в ТОП-3 онлайн маркетплейсов в РФ. Данный сегмент у компании должен вырасти в 10 раз до 2023 года и оборот составит около 500 млрд. руб. Также делается ставка на сегмент бизнеса по управлению активами, который должен расти на 20% в год, включая брокерскую деятельность, доходы от которой должны за 3 года удвоиться. Делается упор на рост услуг в сфере страхования по всем ключевым направлениям, доля этого сегмента должна расти также на 20% в год.

Несмотря на рост отдельных сегментов, экосистема должна обеспечить синергию между этими бизнесами, что увеличит вовлеченность текущих клиентов в другие услуги и продукты компании и приведет к росту суммарных доходов.

Нельзя не отметить вышедший отчет по итогам 11 месяцев.

Чистый процентный доход вырос на 14,3% г/г до 1311 млрд. руб.

Чистый комиссионный доход вырос на на 8,4% г/г до 454 млрд. руб.

Чистая прибыль составила 719,1 млрд. руб.

Сбер продолжает восстанавливать резервы, которые были сформированы в начале года, что позитивно. Достаточность капитала также в пределах нормы.

После таких отчетов и презентаций нет желания продавать акции в ближайшие 3 года. Если планы реализуются и будут достигнуты KPI по развитию экосистемы, то цена акций Сбера может удвоиться в перспективе 3-5 лет (Менеджмент закладывает удвоение на горизонте 10 лет). При ROE в 17% с учетом электронных сервисов и при текущих ставках в стране, компания должна торговаться минимум с P/B = 2, что дает уже сейчас апсайд минимум на 50-60% к текущим. Но доля нефинансовых сервисов пока размывается на общем фоне, будем следить за ее динамикой и докупать акции на всех просадках.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SBER #SBERP

Для начала пару слов хочется отметить по стратегии 2023, которую компания представила в конце ноября (внизу по ссылке есть отдельные видео по направлениям экосистемы, чтобы не смотреть целиком).

По словам Грефа, основная ставка в ближайшие годы будет сделана на электронную коммерцию и нефинансовые сервисы. Сбер обладает достаточными финансовыми возможностями, чтобы набирать лучших специалистов и развивать все направления экосистемы одновременно. Также планируется продолжить улучшать корпоративную и социальную культуру, экологичность и остальные ESG принципы.

Финансовые цели до 2023 года в цифрах:

- ROE > 17%

- Дивиденды - 50% от ЧП по МСФО;

- Прирост нефинансовых сервисов - 100% (CAGR) до 2030 года.

- К 2023 году доля в операционной прибыли от нефинансовых сервисов - 5%, к 2030 году - 20-30%.

- К 2023 году планируется достичь цели в 100+ млн. клиентов.

- В ближайшие 3 года чистая процентная маржа может снизиться до 4,3 - 4,5% (в 2020г - 5,3%), что будет скомпенсировано ростом объемов кредитования и новых клиентов.

Сбер начинает свою трансформацию, у него есть все ресурсы для достижения указанных целей. Если будет удовлетворительная макроэкономическая ситуация, то не видно причин для невыполнения указанных KPI. К 2023 году по словам менеджмента основная часть нефинансовых направлений выйдут в безубыток. Это будут такие направления, как e-commerce, развлечения, облачные сервисы и кибербезопасность.

Цель в ближайшие годы войти в ТОП-3 онлайн маркетплейсов в РФ. Данный сегмент у компании должен вырасти в 10 раз до 2023 года и оборот составит около 500 млрд. руб. Также делается ставка на сегмент бизнеса по управлению активами, который должен расти на 20% в год, включая брокерскую деятельность, доходы от которой должны за 3 года удвоиться. Делается упор на рост услуг в сфере страхования по всем ключевым направлениям, доля этого сегмента должна расти также на 20% в год.

Несмотря на рост отдельных сегментов, экосистема должна обеспечить синергию между этими бизнесами, что увеличит вовлеченность текущих клиентов в другие услуги и продукты компании и приведет к росту суммарных доходов.

Нельзя не отметить вышедший отчет по итогам 11 месяцев.

Чистый процентный доход вырос на 14,3% г/г до 1311 млрд. руб.

Чистый комиссионный доход вырос на на 8,4% г/г до 454 млрд. руб.

Чистая прибыль составила 719,1 млрд. руб.

Сбер продолжает восстанавливать резервы, которые были сформированы в начале года, что позитивно. Достаточность капитала также в пределах нормы.

После таких отчетов и презентаций нет желания продавать акции в ближайшие 3 года. Если планы реализуются и будут достигнуты KPI по развитию экосистемы, то цена акций Сбера может удвоиться в перспективе 3-5 лет (Менеджмент закладывает удвоение на горизонте 10 лет). При ROE в 17% с учетом электронных сервисов и при текущих ставках в стране, компания должна торговаться минимум с P/B = 2, что дает уже сейчас апсайд минимум на 50-60% к текущим. Но доля нефинансовых сервисов пока размывается на общем фоне, будем следить за ее динамикой и докупать акции на всех просадках.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SBER #SBERP

{kind=link}

{kind=link}

НМТП

Компания отчиталась за 9 месяцев, отчет вызвал двоякие чувства, как и весь год, собственно. С бизнесом мы уже знакомились, не буду повторяться, перейдем к цифрам.

Выручка снизилась на (42% г/г) до 34,1 млрд. руб.

EBITDA снизилась на (34,6% г/г) до 23,2 млрд. руб.

Чистая прибыль упала на ( 92,7% г/г) до 4,2 млрд. руб. На чистую прибыль оказали давление курсовые разницы (-$168 млн. против $71 млн годом ранее) и высокая база прошлого года, когда компания получила $446 млн. руб за продажу зернового терминала.

Чистый долг составил 40,6 млрд. руб.

ND/EBITDA = 1,1

Финансовые результаты ожидаемо снизились вслед за операционными. Негативными факторами стали пандемия и ограничение добычи в рамках ОПЕК+, а основную долю перевозимого сырья у НМТП составляют нефть и нефтепродукты.

Если со следующего года начнется более активное восстановление спроса на сырье, то НМТП покажет хорошие результаты. Сам по себе бизнес высокомаржинальный, если взять последние 12 месяцев, то маржинальность EBITDA превышает 75%.

На дивиденды компания планирует направлять не менее 50% от ЧП по МСФО, если взять ЧП за последние 12 месяцев, то получаем минимальный дивиденд на уровне 35 копеек, но обычно берется в расчет свободный денежный поток, максимальная планка по дивам в таком случае составит около 86 коп. Если 4 квартал окажется не хуже аналогичного квартала 2019 года, то можно консервативно прикинуть дивиденды на уровне 65-70 копеек. Но если закладывать сценарий восстановления сектора нефтянки в следующем году, то форвардные дивы могут быть уже выше 1 рубля, что даст двузначную ДД к текущим ценам на акции.

Высокая ДД, маржинальный бизнес, привязка тарифов к долларам, все это делает НМТП весьма интересной историей в транспортном секторе на долгосрок. Текущие цены уже интересны для покупки, я планирую начать набор позиции от 8 рублей и ниже каждые 25 копеек.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#NMTP

Компания отчиталась за 9 месяцев, отчет вызвал двоякие чувства, как и весь год, собственно. С бизнесом мы уже знакомились, не буду повторяться, перейдем к цифрам.

Выручка снизилась на (42% г/г) до 34,1 млрд. руб.

EBITDA снизилась на (34,6% г/г) до 23,2 млрд. руб.

Чистая прибыль упала на ( 92,7% г/г) до 4,2 млрд. руб. На чистую прибыль оказали давление курсовые разницы (-$168 млн. против $71 млн годом ранее) и высокая база прошлого года, когда компания получила $446 млн. руб за продажу зернового терминала.

Чистый долг составил 40,6 млрд. руб.

ND/EBITDA = 1,1

Финансовые результаты ожидаемо снизились вслед за операционными. Негативными факторами стали пандемия и ограничение добычи в рамках ОПЕК+, а основную долю перевозимого сырья у НМТП составляют нефть и нефтепродукты.

Если со следующего года начнется более активное восстановление спроса на сырье, то НМТП покажет хорошие результаты. Сам по себе бизнес высокомаржинальный, если взять последние 12 месяцев, то маржинальность EBITDA превышает 75%.

На дивиденды компания планирует направлять не менее 50% от ЧП по МСФО, если взять ЧП за последние 12 месяцев, то получаем минимальный дивиденд на уровне 35 копеек, но обычно берется в расчет свободный денежный поток, максимальная планка по дивам в таком случае составит около 86 коп. Если 4 квартал окажется не хуже аналогичного квартала 2019 года, то можно консервативно прикинуть дивиденды на уровне 65-70 копеек. Но если закладывать сценарий восстановления сектора нефтянки в следующем году, то форвардные дивы могут быть уже выше 1 рубля, что даст двузначную ДД к текущим ценам на акции.

Высокая ДД, маржинальный бизнес, привязка тарифов к долларам, все это делает НМТП весьма интересной историей в транспортном секторе на долгосрок. Текущие цены уже интересны для покупки, я планирую начать набор позиции от 8 рублей и ниже каждые 25 копеек.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#NMTP

{kind=link}

Алроса

Вышел отличный отчет по результатам продаж алмазной продукции за ноябрь, мы видим новый рекорд в $390,5 млн.

За 4 квартал текущего года пока известны данные за октябрь и ноябрь и они прорывные, продажи за 2 месяца составили $700,5 млн. против $552 млн. годом ранее. Рынок уже закладывает потенциально хороший отчет за 4 квартал и цены пытаются пробить сильный уровень сопротивления в 92,5 руб. И здесь есть еще один важный драйвер, курс доллара в 4 квартале почти на 10 рублей превышает курс 4 квартала 2019 года, что приведет к еще бОльшему росту выручки в рублях.

Попробуем прикинуть сценарий, если декабрь по долларовой выручке будет на уровне декабря прошлого года, тогда мы получим за весь 4 квартал около $1 065 млн или при среднем курсе доллара за 4 квартал в 75 рублей это нам даст около 80 млрд. руб., в 4 кв. 2019 года заработали около 63 млрд. руб.

Комментарий зам. ген. директора АЛРОСА Евгения Агуреева: «Спрос на алмазы со стороны наших ключевых клиентов в ноябре оставался достаточно высоким, что связано с постепенным приведением запасов в гранильном секторе к нормальным уровням на фоне сезонного оживления спроса на ювелирные украшения с бриллиантами в США и Китае. Высокий сезон предпраздничных продаж к Рождеству и Новому году традиционно оказывает поддержку рынку в конце года».

Пока компании удается отлично справляться с ситуацией, несмотря на все трудности, менеджмент не воспользовался возможностью продать часть запасов ГОХРАНу, как сейчас видно, не зря. В данный момент они могут продавать алмазы по более высоким ценам, чем купил бы ГОХРАН в прошлом квартале.

В случае покорения уровня в 92,5 рубля, для цены акции будет открыт путь к предыдущим максимумам в 108 рублей. В этом году уже маловероятно, что цена туда дойдет, но вот в следующем году шансы есть, нужно только следить за динамикой продаж в январе-феврале следующего года.

Я продолжаю удерживать акции компании, разгружать буду не ранее трехзначных ценников, более подробно свою позицию описывал здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#ALRS

Вышел отличный отчет по результатам продаж алмазной продукции за ноябрь, мы видим новый рекорд в $390,5 млн.

За 4 квартал текущего года пока известны данные за октябрь и ноябрь и они прорывные, продажи за 2 месяца составили $700,5 млн. против $552 млн. годом ранее. Рынок уже закладывает потенциально хороший отчет за 4 квартал и цены пытаются пробить сильный уровень сопротивления в 92,5 руб. И здесь есть еще один важный драйвер, курс доллара в 4 квартале почти на 10 рублей превышает курс 4 квартала 2019 года, что приведет к еще бОльшему росту выручки в рублях.

Попробуем прикинуть сценарий, если декабрь по долларовой выручке будет на уровне декабря прошлого года, тогда мы получим за весь 4 квартал около $1 065 млн или при среднем курсе доллара за 4 квартал в 75 рублей это нам даст около 80 млрд. руб., в 4 кв. 2019 года заработали около 63 млрд. руб.

Комментарий зам. ген. директора АЛРОСА Евгения Агуреева: «Спрос на алмазы со стороны наших ключевых клиентов в ноябре оставался достаточно высоким, что связано с постепенным приведением запасов в гранильном секторе к нормальным уровням на фоне сезонного оживления спроса на ювелирные украшения с бриллиантами в США и Китае. Высокий сезон предпраздничных продаж к Рождеству и Новому году традиционно оказывает поддержку рынку в конце года».

Пока компании удается отлично справляться с ситуацией, несмотря на все трудности, менеджмент не воспользовался возможностью продать часть запасов ГОХРАНу, как сейчас видно, не зря. В данный момент они могут продавать алмазы по более высоким ценам, чем купил бы ГОХРАН в прошлом квартале.

В случае покорения уровня в 92,5 рубля, для цены акции будет открыт путь к предыдущим максимумам в 108 рублей. В этом году уже маловероятно, что цена туда дойдет, но вот в следующем году шансы есть, нужно только следить за динамикой продаж в январе-феврале следующего года.

Я продолжаю удерживать акции компании, разгружать буду не ранее трехзначных ценников, более подробно свою позицию описывал здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#ALRS

{kind=link}

📣📣📣

Приветствую, друзья!

Уже на следующей неделе (16-17 декабря) пройдет Инвестмарафон Московской биржи в режиме онлайн.

Мероприятие абсолютно бесплатное, посмотреть программу и зарегистрироваться можно по ссылке.

Большое количество новых спикеров, интересных тем, таких, как налоговые льготы, инвестиционные идеи, варианты портфелей и многое другое.

Меня тоже пригласили выступить 16.12 в 16:00 с темой "Как собрать портфель из биржевых фондов", думаю тема сейчас будет интересна многим, кто не готов тратить много времени на анализ отдельных эмитентов и хочет иметь пассивный сбалансированный портфель.

Рекомендую всем ознакомиться с программой мероприятия и уверен, что каждый найдет для себя что-то интересное.

Всем успешных инвестиций!

Приветствую, друзья!

Уже на следующей неделе (16-17 декабря) пройдет Инвестмарафон Московской биржи в режиме онлайн.

Мероприятие абсолютно бесплатное, посмотреть программу и зарегистрироваться можно по ссылке.

Большое количество новых спикеров, интересных тем, таких, как налоговые льготы, инвестиционные идеи, варианты портфелей и многое другое.

Меня тоже пригласили выступить 16.12 в 16:00 с темой "Как собрать портфель из биржевых фондов", думаю тема сейчас будет интересна многим, кто не готов тратить много времени на анализ отдельных эмитентов и хочет иметь пассивный сбалансированный портфель.

Рекомендую всем ознакомиться с программой мероприятия и уверен, что каждый найдет для себя что-то интересное.

Всем успешных инвестиций!

{kind=link}

Рынок и доллар

Индекс Мосбиржи обновил свои максимумы, с учетом текущих позиций докупать особо нечего на рынке РФ. Из ближайших интересных историй, которых у меня еще нет, рассматриваю НМТП и в понедельник скорее всего начну там формировать позицию. Остальную часть кэша планомерно перевожу в доллары, благо курс нам дает такую возможность.

Первую порцию долларов уже купил на 15% желаемой позы по 73 рубля, еще на 15% позы планирую купить по 72 рубля, основную часть буду брать по 70 рублей, если дадут. Небольшую заначку рублевого кэша оставлю на случай, если продавят курс на 68-69 рублей, но в это пока слабо верится при текущих ценах на нефть.

Несмотря на весь оптимизм рынка, вакцина пока не запущена в массы и ее эффективность на большой выборке под вопросом. У нас уже было несколько глобальных вакцинаций, например, от свиного гриппа, после которой у некоторых людей начал развиваться паралич и прочие заболевания, потому что вакцина готовилась так же "впопыхах". Не буду приводить здесь много негатива, кому интересно, почитайте тут.

Понятно, что на вакцине некоторые корпорации прилично заработают и физически сложно оценить все возможные последствия в такой сжатый срок. Я это говорю скорее к тому, что первый же случай появления осложнений после вакцинации и трансляция его в СМИ, может снова обвалить рынки, такого сценария исключать нельзя.

Я оценил все свои активы и решил, что из текущего продавать ничего не буду в этом году, но и набирать глобально тоже, весь свободный кэш направится на долларовую подушку и покупку валютных евробондов через ETF.

В теории мы можем расти еще месяц/два, может больше, поэтому угадайкой тут заниматься нет смысла. Нужно готовиться морально и материально, как к возможной коррекции на 10-20%, так и к потенциальному росту еще на 10-15%, а дальше просто следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#USDRUB

Индекс Мосбиржи обновил свои максимумы, с учетом текущих позиций докупать особо нечего на рынке РФ. Из ближайших интересных историй, которых у меня еще нет, рассматриваю НМТП и в понедельник скорее всего начну там формировать позицию. Остальную часть кэша планомерно перевожу в доллары, благо курс нам дает такую возможность.

Первую порцию долларов уже купил на 15% желаемой позы по 73 рубля, еще на 15% позы планирую купить по 72 рубля, основную часть буду брать по 70 рублей, если дадут. Небольшую заначку рублевого кэша оставлю на случай, если продавят курс на 68-69 рублей, но в это пока слабо верится при текущих ценах на нефть.

Несмотря на весь оптимизм рынка, вакцина пока не запущена в массы и ее эффективность на большой выборке под вопросом. У нас уже было несколько глобальных вакцинаций, например, от свиного гриппа, после которой у некоторых людей начал развиваться паралич и прочие заболевания, потому что вакцина готовилась так же "впопыхах". Не буду приводить здесь много негатива, кому интересно, почитайте тут.

Понятно, что на вакцине некоторые корпорации прилично заработают и физически сложно оценить все возможные последствия в такой сжатый срок. Я это говорю скорее к тому, что первый же случай появления осложнений после вакцинации и трансляция его в СМИ, может снова обвалить рынки, такого сценария исключать нельзя.

Я оценил все свои активы и решил, что из текущего продавать ничего не буду в этом году, но и набирать глобально тоже, весь свободный кэш направится на долларовую подушку и покупку валютных евробондов через ETF.

В теории мы можем расти еще месяц/два, может больше, поэтому угадайкой тут заниматься нет смысла. Нужно готовиться морально и материально, как к возможной коррекции на 10-20%, так и к потенциальному росту еще на 10-15%, а дальше просто следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#USDRUB

{kind=link}

Бакс или евробонды?

Пока у нас небольшое затишье в отчетах компаний, самое время заняться анализом инструментов для сохранения своих средств. Сегодня попробуем разобрать самые ликвидные и относительно консервативные инструменты, доступные на Мосбирже.

Самый простой и понятный всем вариант, это покупка доллара, такая инвестиция нам бы принесла с начала текущего года 19%, весьма неплохо, даже без разных вкладов. Хотя, сейчас сложно найти вклад со ставкой более 1% в надежных банках.

Вторым вариантом я рассматриваю ETF на еврооблигации, например FXRU, этот инструмент появился на Мосбирже в конце 2013 год и у нас есть длинный горизонт для сравнения его динамики с долларом. У FXRU есть и аналоги, вроде SBCB (Сбербанк), VTBU (ВТБ) и прочие, но у них слишком маленькая история торгов. Данный ETF отслеживает индекс российских корпоративных евробондов EMRUS Bloomberg Barclays, куда входит 27 инструментов с максимальным весом каждого не более 7%. Таким образом, в этом инструменте неплохая диверсификация, текущая дюрация (примерный срок до погашения, если грубо) всего портфеля составляет около 2,6 лет, что не очень много и изменение ставок в стране не сильно повлияет на котировки. Нужно помнить про комиссию фонда за управление и депозитарные услуги, которая составляет 0,5% от СЧА (стоимость чистых активов), но есть и плюс в виде реинвестирования купонов, что снижает расходы на НДФЛ.

Доходность FXRU с начала текущего года составила 24%, что уже лучше, чем просто доллар (19%). Даже после выплаты НДФЛ с разницы цены покупки/продажи и учета валютной переоценки, чистыми остается около 21%.

Давайте взглянем на более длинный горизонт, с того момента, как FXRU появился на Мосбирже. Для удобства, точкой отчета возьмем 1 января 2014 года, куда у нас войдет и резкая девальвация рубля. Доходность доллара за период - 123%, доходность FXRU - 180%. Выбор очевиден, мне кажется.

Еще частый аргумент в пользу зеленого, что волатильность облигаций гораздо выше, чем доллара. Но почему-то дюрацию в расчет не берут, судя по графику цены, я бы сделал обратный вывод, но каждый для себя может сделать выводы, график прикреплю внизу.

Недавно появился еще такой ETF, как FXTB, который отслеживает индекс на короткие гособлигации США - Solactive 1-3 month US T-Bill, но из-за комиссии фонда в 0,2% и низких ставок в США, он не имеет преимуществ перед простой покупкой доллара в текущей ситуации. Только если есть необходимость купить что-то на ИИС в рублевом эквиваленте с привязкой к доллару. Но я бы в такой ситуации отдал предпочтение FXRU.

Еще одним вариантом является покупка префов Сургута, мы его недавно разбирали как раз.

Таким образом, лично я планирую набирать в подушку до 70% FXRU и его аналогов, еще 30% оставлю просто в валюте пока для покупки просевших дивидендных акций США. Целевые уровни покупок мы разбирали чуть выше.

Что вы планируете покупать в валютную консервативную часть портфеля?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#USDRUB #FXRU #SBCB

Пока у нас небольшое затишье в отчетах компаний, самое время заняться анализом инструментов для сохранения своих средств. Сегодня попробуем разобрать самые ликвидные и относительно консервативные инструменты, доступные на Мосбирже.

Самый простой и понятный всем вариант, это покупка доллара, такая инвестиция нам бы принесла с начала текущего года 19%, весьма неплохо, даже без разных вкладов. Хотя, сейчас сложно найти вклад со ставкой более 1% в надежных банках.

Вторым вариантом я рассматриваю ETF на еврооблигации, например FXRU, этот инструмент появился на Мосбирже в конце 2013 год и у нас есть длинный горизонт для сравнения его динамики с долларом. У FXRU есть и аналоги, вроде SBCB (Сбербанк), VTBU (ВТБ) и прочие, но у них слишком маленькая история торгов. Данный ETF отслеживает индекс российских корпоративных евробондов EMRUS Bloomberg Barclays, куда входит 27 инструментов с максимальным весом каждого не более 7%. Таким образом, в этом инструменте неплохая диверсификация, текущая дюрация (примерный срок до погашения, если грубо) всего портфеля составляет около 2,6 лет, что не очень много и изменение ставок в стране не сильно повлияет на котировки. Нужно помнить про комиссию фонда за управление и депозитарные услуги, которая составляет 0,5% от СЧА (стоимость чистых активов), но есть и плюс в виде реинвестирования купонов, что снижает расходы на НДФЛ.

Доходность FXRU с начала текущего года составила 24%, что уже лучше, чем просто доллар (19%). Даже после выплаты НДФЛ с разницы цены покупки/продажи и учета валютной переоценки, чистыми остается около 21%.

Давайте взглянем на более длинный горизонт, с того момента, как FXRU появился на Мосбирже. Для удобства, точкой отчета возьмем 1 января 2014 года, куда у нас войдет и резкая девальвация рубля. Доходность доллара за период - 123%, доходность FXRU - 180%. Выбор очевиден, мне кажется.

Еще частый аргумент в пользу зеленого, что волатильность облигаций гораздо выше, чем доллара. Но почему-то дюрацию в расчет не берут, судя по графику цены, я бы сделал обратный вывод, но каждый для себя может сделать выводы, график прикреплю внизу.

Недавно появился еще такой ETF, как FXTB, который отслеживает индекс на короткие гособлигации США - Solactive 1-3 month US T-Bill, но из-за комиссии фонда в 0,2% и низких ставок в США, он не имеет преимуществ перед простой покупкой доллара в текущей ситуации. Только если есть необходимость купить что-то на ИИС в рублевом эквиваленте с привязкой к доллару. Но я бы в такой ситуации отдал предпочтение FXRU.

Еще одним вариантом является покупка префов Сургута, мы его недавно разбирали как раз.

Таким образом, лично я планирую набирать в подушку до 70% FXRU и его аналогов, еще 30% оставлю просто в валюте пока для покупки просевших дивидендных акций США. Целевые уровни покупок мы разбирали чуть выше.

Что вы планируете покупать в валютную консервативную часть портфеля?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#USDRUB #FXRU #SBCB

{kind=link}

MERCK & Co

Старейшая в мире фармацевтическая, химическая и биологическая компания, бизнес которой включает в себя 2 крупных сегмента:

Фармацевтический - фармацевтические препараты и вакцины для здоровья человека, включает такие сферы, как онкология, вакцинация, иммунология, неврология, вирусология, сердечно-сосудистые заболевания, диабет, женское здоровье и прочее. Доля в выручке - 89%.

"Здоровье животных" - разработка препаратов и вакцин для животных, для профилактики, лечения и контроля заболевания. Доля выручки - 11%.

Компания предоставляет широкий спектр препаратов от различных заболеваний, часть которых мы описали в фармацевтическом сегменте, что дает неплохую диверсификацию. Но есть и сильное влияние одного препарата на выручку, это препарат от онкологии Keytruda. Его доля в выручке составляет около 30%, но патент на данный препарат будет действовать до 2028 года, так что пока беспокоиться не о чем.

Бизнес маржинальный, ROE последние годы в среднем составляет около 40%, а рентабельность продаж более 20%. Долговая нагрузка низкая, последние годы чистый долг падает за счет прироста кэша на счетах.

ND/EBITDA = 0,9

Компания растет медленными темпами, прорывов сильных ждать не стоит, если только не изобретут очередное лекарство, вроде Keytruda.

С 2019 года начали наращивать выплаты на дивиденды более высокими темпами, при этом, на выплату направляют всего около 60% чистой прибыли. Свободный денежный поток перекрывает выплаты и его хватает на обратный выкуп акций, который в этом году немного замедлился в связи с ситуацией.

Мне компания понравилась, достойный представитель дивидендного портфеля. Размер выплаты по итогам следующего года составит около $2,6 на акцию или около 3,1% к текущей цене, что с учетом байбэков весьма интересно. Да, в марте цены были еще вкуснее, хотелось бы купить такой бизнес по $60, но и $80 для начала набора позиции для меня приемлемо. Начну планомерно добавлять в свой портфель фармацевтику с прицелом на горизонт от 3 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MRK

Старейшая в мире фармацевтическая, химическая и биологическая компания, бизнес которой включает в себя 2 крупных сегмента:

Фармацевтический - фармацевтические препараты и вакцины для здоровья человека, включает такие сферы, как онкология, вакцинация, иммунология, неврология, вирусология, сердечно-сосудистые заболевания, диабет, женское здоровье и прочее. Доля в выручке - 89%.

"Здоровье животных" - разработка препаратов и вакцин для животных, для профилактики, лечения и контроля заболевания. Доля выручки - 11%.

Компания предоставляет широкий спектр препаратов от различных заболеваний, часть которых мы описали в фармацевтическом сегменте, что дает неплохую диверсификацию. Но есть и сильное влияние одного препарата на выручку, это препарат от онкологии Keytruda. Его доля в выручке составляет около 30%, но патент на данный препарат будет действовать до 2028 года, так что пока беспокоиться не о чем.

Бизнес маржинальный, ROE последние годы в среднем составляет около 40%, а рентабельность продаж более 20%. Долговая нагрузка низкая, последние годы чистый долг падает за счет прироста кэша на счетах.

ND/EBITDA = 0,9

Компания растет медленными темпами, прорывов сильных ждать не стоит, если только не изобретут очередное лекарство, вроде Keytruda.

С 2019 года начали наращивать выплаты на дивиденды более высокими темпами, при этом, на выплату направляют всего около 60% чистой прибыли. Свободный денежный поток перекрывает выплаты и его хватает на обратный выкуп акций, который в этом году немного замедлился в связи с ситуацией.

Мне компания понравилась, достойный представитель дивидендного портфеля. Размер выплаты по итогам следующего года составит около $2,6 на акцию или около 3,1% к текущей цене, что с учетом байбэков весьма интересно. Да, в марте цены были еще вкуснее, хотелось бы купить такой бизнес по $60, но и $80 для начала набора позиции для меня приемлемо. Начну планомерно добавлять в свой портфель фармацевтику с прицелом на горизонт от 3 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MRK

{kind=link}

Приветствую, друзья!

Сегодня прошел первый день Инвестмарафона Мосбиржи, было много интересных выступлений, вот ссылка на запись: https://facecast.net/v/7dynuf

Там суммарно около 8 часов, что не мало.

Напомню, я сегодня немного рассказал про индексные фонды, время начала: 05:24:45, если вам интересно.

Сам сейчас пересматриваю некоторых спикеров, но в целом мероприятие полезное, освежает в голове многие нюансы, которые со временем забываются.

Программу конференции можно посмотреть тут: https://investmarathonmoex.com/img/program.pdf

P.S. Кто будет смотреть запись, ставьте сразу качество Full HD, а не Auto, иначе оно будет плавать ).

Сегодня прошел первый день Инвестмарафона Мосбиржи, было много интересных выступлений, вот ссылка на запись: https://facecast.net/v/7dynuf

Там суммарно около 8 часов, что не мало.

Напомню, я сегодня немного рассказал про индексные фонды, время начала: 05:24:45, если вам интересно.

Сам сейчас пересматриваю некоторых спикеров, но в целом мероприятие полезное, освежает в голове многие нюансы, которые со временем забываются.

Программу конференции можно посмотреть тут: https://investmarathonmoex.com/img/program.pdf

P.S. Кто будет смотреть запись, ставьте сразу качество Full HD, а не Auto, иначе оно будет плавать ).

Мать и Дитя

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

Текущий год был сложным для бизнеса, некоторые центры пришлось переоборудовать под стационары из-за Covid-19. Но это разовый фактор, операционные показатели немного снизились, но выросла доля дней стационарного лечения из-за коронавируса.

Финансовые результаты за 1п/г 2020:

Выручка выросла на 2% г/г до 8 млрд. руб.

EBITDA выросла на 6% г/г до 2,3 млрд. руб. Маржинальность EBITDA составила 28,5%.

Чистая прибыль выросла на 19% г/г до 1,5 млрд. руб.

В ближайшие годы компания планирует открывать по 3 поликлиники в год. Капексы пойдут на спад, свободные денежный поток увеличится, что позволит увеличить дивиденды. С 2019 года перешли на выплату 50% от ЧП по МСФО, что уже неплохо.

Долговая нагрузка в пределах нормы.

ND/EBITDA = 0,5

P/E = 11,3

EV/EBITDA = 7,5

Бизнес оценен чуть дороже своих мультиков за последние 3 года, но сейчас появился новый драйвер роста операционных показателей (Лапино-2). Дивиденды для растущей компании умеренные, если брать прибыль TTM, то по итогам года они составят около 19 рублей или 4,2%.

Я планирую понаблюдать за компанией, возможно, с НГ начну набор позиции с новых взносов на ИИС, бизнес весьма интересный, в РФ пока публичных аналогов нет, что и вызывает интерес.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MDMG

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

Текущий год был сложным для бизнеса, некоторые центры пришлось переоборудовать под стационары из-за Covid-19. Но это разовый фактор, операционные показатели немного снизились, но выросла доля дней стационарного лечения из-за коронавируса.

Финансовые результаты за 1п/г 2020:

Выручка выросла на 2% г/г до 8 млрд. руб.

EBITDA выросла на 6% г/г до 2,3 млрд. руб. Маржинальность EBITDA составила 28,5%.

Чистая прибыль выросла на 19% г/г до 1,5 млрд. руб.

В ближайшие годы компания планирует открывать по 3 поликлиники в год. Капексы пойдут на спад, свободные денежный поток увеличится, что позволит увеличить дивиденды. С 2019 года перешли на выплату 50% от ЧП по МСФО, что уже неплохо.

Долговая нагрузка в пределах нормы.

ND/EBITDA = 0,5

P/E = 11,3

EV/EBITDA = 7,5

Бизнес оценен чуть дороже своих мультиков за последние 3 года, но сейчас появился новый драйвер роста операционных показателей (Лапино-2). Дивиденды для растущей компании умеренные, если брать прибыль TTM, то по итогам года они составят около 19 рублей или 4,2%.

Я планирую понаблюдать за компанией, возможно, с НГ начну набор позиции с новых взносов на ИИС, бизнес весьма интересный, в РФ пока публичных аналогов нет, что и вызывает интерес.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MDMG

{kind=link}

Портфель "Долгосрок" и моя стратегия

Пока на рынке небольшое затишье, я продолжаю изучать новые компании, которые хотел бы видеть в своем портфеле. Все наши разборы делаются не для сиюминутных покупок (обычно), а для создания определенного вотч листа и расставления приоритетов тем или иным компаниям в разных секторах. Когда рынок начинает лететь вниз, как было в марте, обычно времени остается не очень много на анализ, поэтому, готовый вотч лист и целевые цены по интересным эмитентам сильно упрощают процесс докупок. Именно так, покупками на коррекциях в основном, формировался портфель "Долгосрок".

Осталось всего 8 месяцев до того момента, как этот портфель с высокой долей вероятности будет расформирован, основная цель (удержание бумаг 3 года и получение ЛДВ) будет достигнута. Если, конечно, мы там не увидим очередную коррекцию, тогда придется посидеть с ним подольше. Но, в целом, среднегодовая доходность оказалась даже выше моих ожиданий, я ставил цель в 20-25%, фактическая приблизилась к 38%, правда еще 2 недели до НГ, может всякое случиться. Я недавно приводил динамику доходности портфеля ИИС, где сравнивал его с индексом, но там горизонт интереснее, с середины 2016 года.

Что касается покупок, то обычно я отбираю те компании, бизнес которых проанализировал, никогда не покупаю только из-за низких мультипликаторов или высоких дивидендов, очень часто находятся причины для такой оценки компании. Но, если я что-то беру на долгосрок (от 3 лет), то стараюсь оценивать не только динамику выручки и прибыли, но и денежные потоки, особенно свободный денежный поток, на который часто обращаю ваше внимание. За 4 года сформировал для себя определенные принципы, которых стараюсь придерживаться.

Часто про этот момент говорят, но я еще раз его упомяну, действительно, самое сложное - ничего не делать, особенно когда из всех утюгов кричат про санкции, конец нефтяной эры, искусственные алмазы и прочее. Именно удержание позиций, добор активов на просадках и отказ от плечей, позволяют сохранять хорошую доходность на длинном горизонте. Многие мои коллеги тоже придерживаются похожей стратегии, вместе "плыть на лодке в шторм" гораздо спокойнее.

Еще хочется отметить один важный момент, не имеет особого значения, по какой цене был куплен актив вначале, если планомерно докупать его в течение длительного периода времени, а на росте частично фиксировать прибыль, это позволит снизить среднюю цену покупки и увеличить среднюю доходность. Я про это еще отдельно напишу пост с примерами в перспективе.

Буду стараться время от времени писать не только мысли по компаниям, но и по стратегии, чтобы к этим обзорам можно было возвращаться и оценивать ситуацию ретроспективно, какие мысли были до того или иного события и что по факту произошло.

Всем успешных инвестиций!

#portfolio

Пока на рынке небольшое затишье, я продолжаю изучать новые компании, которые хотел бы видеть в своем портфеле. Все наши разборы делаются не для сиюминутных покупок (обычно), а для создания определенного вотч листа и расставления приоритетов тем или иным компаниям в разных секторах. Когда рынок начинает лететь вниз, как было в марте, обычно времени остается не очень много на анализ, поэтому, готовый вотч лист и целевые цены по интересным эмитентам сильно упрощают процесс докупок. Именно так, покупками на коррекциях в основном, формировался портфель "Долгосрок".

Осталось всего 8 месяцев до того момента, как этот портфель с высокой долей вероятности будет расформирован, основная цель (удержание бумаг 3 года и получение ЛДВ) будет достигнута. Если, конечно, мы там не увидим очередную коррекцию, тогда придется посидеть с ним подольше. Но, в целом, среднегодовая доходность оказалась даже выше моих ожиданий, я ставил цель в 20-25%, фактическая приблизилась к 38%, правда еще 2 недели до НГ, может всякое случиться. Я недавно приводил динамику доходности портфеля ИИС, где сравнивал его с индексом, но там горизонт интереснее, с середины 2016 года.

Что касается покупок, то обычно я отбираю те компании, бизнес которых проанализировал, никогда не покупаю только из-за низких мультипликаторов или высоких дивидендов, очень часто находятся причины для такой оценки компании. Но, если я что-то беру на долгосрок (от 3 лет), то стараюсь оценивать не только динамику выручки и прибыли, но и денежные потоки, особенно свободный денежный поток, на который часто обращаю ваше внимание. За 4 года сформировал для себя определенные принципы, которых стараюсь придерживаться.

Часто про этот момент говорят, но я еще раз его упомяну, действительно, самое сложное - ничего не делать, особенно когда из всех утюгов кричат про санкции, конец нефтяной эры, искусственные алмазы и прочее. Именно удержание позиций, добор активов на просадках и отказ от плечей, позволяют сохранять хорошую доходность на длинном горизонте. Многие мои коллеги тоже придерживаются похожей стратегии, вместе "плыть на лодке в шторм" гораздо спокойнее.

Еще хочется отметить один важный момент, не имеет особого значения, по какой цене был куплен актив вначале, если планомерно докупать его в течение длительного периода времени, а на росте частично фиксировать прибыль, это позволит снизить среднюю цену покупки и увеличить среднюю доходность. Я про это еще отдельно напишу пост с примерами в перспективе.

Буду стараться время от времени писать не только мысли по компаниям, но и по стратегии, чтобы к этим обзорам можно было возвращаться и оценивать ситуацию ретроспективно, какие мысли были до того или иного события и что по факту произошло.

Всем успешных инвестиций!

#portfolio

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

👨🏻💼 Новое интервью с Максимом Орловским и его мыслями относительно текущей ситуации на рынке, а также прогнозами на 2021 год. Вполне рекомендую потратить полчаса на просмотр за утренней чашкой кофе.

Ну а если вы ленитесь или у вас нет времени, то Тимофей Мартынов не поленился и законспектировал основные тезисы из этого интервью:

👉 Такого ралли на костях я не видел давно.

👉 В металлургии нехватка сырья, т.к. были закрыты шахты (спасибо covid). Сошёлся спред между низкокачественной и качественной железной рудой. Акции Fortescue выросли в 6 раз. Мы имеем высокие цены на сталь. Большой плюс для интегрированных производителей вроде Северстали. Чудес не бывает. Будет пара хороших кварталов, а дальше коррекция.

👉 Интересная вещь происходит: и доллар падает и золото не растет. ЦБ сокращают, фонды не наращивают. Зато биток растет. Это как кипящий бульон: здесь пузырики надуваются, здесь уже лопнули.

👉 Рынок сейчас очень опасный. Надо пересматривать портфель с целью его чуть-чуть разгрузить. Технологический бум: я не видел такого с 2000 года. Такого размера в 2000 году это не достигало.

👉 Tesla — пузырь. Компания да, меняет мир, займет свое место на рынке, но сейчас много кто производит электромобили и не факт что у Теслы они лучшие. Если цену Tesla по $800 можно было как-то оправдать, то по $3500 это уже перебор.

👉 Время нефти остаётся позади. При текущей цене на нефть большинство производителей в США начинают спокойно работать. США сделали нас во всем. Это космос как они быстро наращивают производство. Еще Иран может нарастить добычу. Нефтянка — это не те акции, которые ты передашь своим внукам.

👉 Ограничение цен больше всего влияет на акции Русагро, а не на ритейлеров. Но у Русагро все хорошо, просто замечательно. Ограничение цен? Ну будет чуть похуже, не супер-супер а просто супер. Смогут ли ритейлеры восстановить свою маржинальность? Для меня это точно не фаворит.

👉 Предпосылки для роста ставок: отток людей с банковских депозитов, скачок инфляции который имеем. На рынке недвижимости Москвы за 2 месяца все смели. Сейчас всем очевидно, что из банков уходят деньги, и это реальная проблема.

👉 По нефти ориентир $45, по баксу пока 75 руб. Если бакс будет 68, то надо продавать бонды и все рублевое, переводить их обратно в доллар.

👉 Газпром: сейчас акции пошли в фазу финального роста, время им наслаждаться.

👉 Риторика США такова, что Россия основное зло. Но как они умудрились ввести санкции против госдолга чтобы это вообще никак на нем не сказалось? Это пять баллов! Риски новой администрации существуют, надо смотреть.

Ну а если вы ленитесь или у вас нет времени, то Тимофей Мартынов не поленился и законспектировал основные тезисы из этого интервью:

👉 Такого ралли на костях я не видел давно.

👉 В металлургии нехватка сырья, т.к. были закрыты шахты (спасибо covid). Сошёлся спред между низкокачественной и качественной железной рудой. Акции Fortescue выросли в 6 раз. Мы имеем высокие цены на сталь. Большой плюс для интегрированных производителей вроде Северстали. Чудес не бывает. Будет пара хороших кварталов, а дальше коррекция.

👉 Интересная вещь происходит: и доллар падает и золото не растет. ЦБ сокращают, фонды не наращивают. Зато биток растет. Это как кипящий бульон: здесь пузырики надуваются, здесь уже лопнули.

👉 Рынок сейчас очень опасный. Надо пересматривать портфель с целью его чуть-чуть разгрузить. Технологический бум: я не видел такого с 2000 года. Такого размера в 2000 году это не достигало.

👉 Tesla — пузырь. Компания да, меняет мир, займет свое место на рынке, но сейчас много кто производит электромобили и не факт что у Теслы они лучшие. Если цену Tesla по $800 можно было как-то оправдать, то по $3500 это уже перебор.

👉 Время нефти остаётся позади. При текущей цене на нефть большинство производителей в США начинают спокойно работать. США сделали нас во всем. Это космос как они быстро наращивают производство. Еще Иран может нарастить добычу. Нефтянка — это не те акции, которые ты передашь своим внукам.

👉 Ограничение цен больше всего влияет на акции Русагро, а не на ритейлеров. Но у Русагро все хорошо, просто замечательно. Ограничение цен? Ну будет чуть похуже, не супер-супер а просто супер. Смогут ли ритейлеры восстановить свою маржинальность? Для меня это точно не фаворит.

👉 Предпосылки для роста ставок: отток людей с банковских депозитов, скачок инфляции который имеем. На рынке недвижимости Москвы за 2 месяца все смели. Сейчас всем очевидно, что из банков уходят деньги, и это реальная проблема.

👉 По нефти ориентир $45, по баксу пока 75 руб. Если бакс будет 68, то надо продавать бонды и все рублевое, переводить их обратно в доллар.

👉 Газпром: сейчас акции пошли в фазу финального роста, время им наслаждаться.

👉 Риторика США такова, что Россия основное зло. Но как они умудрились ввести санкции против госдолга чтобы это вообще никак на нем не сказалось? Это пять баллов! Риски новой администрации существуют, надо смотреть.

YouTube

Максим Орловский - Фондовое ралли на костях экономики!

#Vernikov100#МаксимОрловский#Орловский#Верников#ЛУКОЙЛ#фондовыйрынок#нефть#золото#Обвалрубля#ИндексМосбиржи#ФРС#ЦБ#сбербанк#прогнозпозолоту#крахрынков#

___________________________

🍗🍗🍗Карточка Сбербанка желающим помочь каналу: 5469 3800 4784 2686

_______…

___________________________

🍗🍗🍗Карточка Сбербанка желающим помочь каналу: 5469 3800 4784 2686

_______…

Beluga Group

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране. В состав группы входят 5 собственных заводов и 1 винодельческий комплекс. Компания имеет большое количеством собственных брендов.

Основной акцент по реализации продукции делается на 3 крупных региона РФ: Москву, Санкт-Петербург и Восточный федеральный округ. Количество собственных магазинов под брендом Winlab ежегодно растет и на данный момент составляет 622 шт.

Не обошел компанию и тренд на онлайн продажи, реализация которых осуществляется из их собственых магазинов. Если брать суммарные продажи в Москве и Питере, то на долю онлайна приходится около 5% выручки и она ежегодно растет. Также менеджмент настроен внедрять все цифровые ноухау для увеличения эффективности работы заводов.

Компания занимается импортом и экспортом продукции известных алкогольных брендов, что позволяет увеличивать обороты и диверсифицировать поставки.

Структура бизнеса делится на 3 сегмента:

Реализация алкоголя, в том числе импорт и экспорт - основное и самое маржинальное направление, доля выручки - 54%, EBITDA margin - 13.8%.

Ритейл - реализация алкоголя через собственные точки сбыта + онлайн продажи. Доля выручки - 36%, EBITDA margin - 10,5%.

Реализация продуктов питания и алкоголя в кафе, ресторанах и т.д. - доля выручки 9%.

Несмотря на то, что ритейл сегмент относительно небольшой, его доля ежегодно кратно растет, возможно, в перспективе это направление станет доминирующим по доходам.

Динамика финансовых показателей за прошлые 5 лет показывает рост. Даже в условиях кризиса потребление алкоголя сильно не снижается, иногда даже наоборот. Вместе с финансовыми результатами растет и долговая нагрузка, чистый долг в моменте составляет около 16,7 млрд. руб.

ND/EBITDA = 2,9

Основная часть долга была привлечена через облигации, что сильно упрощает его обслуживание, по сравнению с банковскими кредитами. Также с 2017 года компания осуществляет выкуп и погашение собственных акций, что позитивно влияет на динамику финансовых доходов в пересчете на 1 акцию.

По итогам 2019 года были выплачены дивиденды в размере 32 рублей, что составило около 2,7% ДД или 30% от ЧП по МСФО. В дальнейшем планируют платить не менее 25% от ЧП по МСФО на дивы 2 раза в год. Если брать ЧП за последние 12 месяцев, то по итогам 2020 года можно рассчитывать минимум на 30 рублей дивидендов, из которых 10 рублей уже выплатили за 2 квартал.

Я решил присмотреться к акциям данной компании, по мультипликаторам недооценки пока нет, но если рынок предложит акции ниже 1200 рублей, то я планирую взять немного на долгосрок и следить за развитием бизнеса.

#BELU

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране. В состав группы входят 5 собственных заводов и 1 винодельческий комплекс. Компания имеет большое количеством собственных брендов.

Основной акцент по реализации продукции делается на 3 крупных региона РФ: Москву, Санкт-Петербург и Восточный федеральный округ. Количество собственных магазинов под брендом Winlab ежегодно растет и на данный момент составляет 622 шт.

Не обошел компанию и тренд на онлайн продажи, реализация которых осуществляется из их собственых магазинов. Если брать суммарные продажи в Москве и Питере, то на долю онлайна приходится около 5% выручки и она ежегодно растет. Также менеджмент настроен внедрять все цифровые ноухау для увеличения эффективности работы заводов.

Компания занимается импортом и экспортом продукции известных алкогольных брендов, что позволяет увеличивать обороты и диверсифицировать поставки.

Структура бизнеса делится на 3 сегмента:

Реализация алкоголя, в том числе импорт и экспорт - основное и самое маржинальное направление, доля выручки - 54%, EBITDA margin - 13.8%.

Ритейл - реализация алкоголя через собственные точки сбыта + онлайн продажи. Доля выручки - 36%, EBITDA margin - 10,5%.

Реализация продуктов питания и алкоголя в кафе, ресторанах и т.д. - доля выручки 9%.

Несмотря на то, что ритейл сегмент относительно небольшой, его доля ежегодно кратно растет, возможно, в перспективе это направление станет доминирующим по доходам.

Динамика финансовых показателей за прошлые 5 лет показывает рост. Даже в условиях кризиса потребление алкоголя сильно не снижается, иногда даже наоборот. Вместе с финансовыми результатами растет и долговая нагрузка, чистый долг в моменте составляет около 16,7 млрд. руб.

ND/EBITDA = 2,9

Основная часть долга была привлечена через облигации, что сильно упрощает его обслуживание, по сравнению с банковскими кредитами. Также с 2017 года компания осуществляет выкуп и погашение собственных акций, что позитивно влияет на динамику финансовых доходов в пересчете на 1 акцию.

По итогам 2019 года были выплачены дивиденды в размере 32 рублей, что составило около 2,7% ДД или 30% от ЧП по МСФО. В дальнейшем планируют платить не менее 25% от ЧП по МСФО на дивы 2 раза в год. Если брать ЧП за последние 12 месяцев, то по итогам 2020 года можно рассчитывать минимум на 30 рублей дивидендов, из которых 10 рублей уже выплатили за 2 квартал.

Я решил присмотреться к акциям данной компании, по мультипликаторам недооценки пока нет, но если рынок предложит акции ниже 1200 рублей, то я планирую взять немного на долгосрок и следить за развитием бизнеса.

#BELU

{kind=link}

Рынок и доллар

Наконец-то рынки начали немного выдыхать, после 25% почти безоткатного роста просто напрашивается коррекция на 10-15%.

По индексу Мосбиржи ближайший сильный уровень поддержки у нас 3080 пунктов, до которого от максимумов коррекция составит около 7%, что немного разрядит обстановку и позволит докупить отдельные компании в портфель, в первую очередь экспортеров.

Доллар пока отказывается идти на юг, я, как и писал, начал набор позиции от 73 рублей. Стратегия прежняя, обменивать рубли на доллары каждый рубль ниже 73 рублей.

По рынку в моменте интересных идей на покупку или продажу нет, с учетом текущих моих позиций. Ниже 8 рублей продолжу добор в портфель НМТП. Также через неделю сможем более точно прикинуть дивиденды Сургут-НГ(пр.), напишу уточняющий пост ближе к делу, но при текущем курсе они явно будут двузначными.

Появляются новости о новой модификации вируса, что тоже в моменте служит антидрайвером роста. Нужно немного подождать, первое время снова будет сыпаться из СМИ куча непроверенной и недостоверной информации. Пока отсутствуют подтвержденные данные о том, что текущая вакцина будет бессильна против новой версии вируса, поэтому, переживать точно не стоит.

Тем, у кого доля консервативных инструментов превышает 20% портфеля, на мой взгляд, нужно даже радоваться коррекции, в случае пробития по индексу 3000 пунктов вниз, снова построим график докупок и прикинем цели по интересным активам. Я пока свою подушку на распаковал, может быть и зря, но хочется отдельные активы увидеть еще ниже.

Всем терпения, здоровья и удачных покупок!

Наконец-то рынки начали немного выдыхать, после 25% почти безоткатного роста просто напрашивается коррекция на 10-15%.

По индексу Мосбиржи ближайший сильный уровень поддержки у нас 3080 пунктов, до которого от максимумов коррекция составит около 7%, что немного разрядит обстановку и позволит докупить отдельные компании в портфель, в первую очередь экспортеров.

Доллар пока отказывается идти на юг, я, как и писал, начал набор позиции от 73 рублей. Стратегия прежняя, обменивать рубли на доллары каждый рубль ниже 73 рублей.

По рынку в моменте интересных идей на покупку или продажу нет, с учетом текущих моих позиций. Ниже 8 рублей продолжу добор в портфель НМТП. Также через неделю сможем более точно прикинуть дивиденды Сургут-НГ(пр.), напишу уточняющий пост ближе к делу, но при текущем курсе они явно будут двузначными.

Появляются новости о новой модификации вируса, что тоже в моменте служит антидрайвером роста. Нужно немного подождать, первое время снова будет сыпаться из СМИ куча непроверенной и недостоверной информации. Пока отсутствуют подтвержденные данные о том, что текущая вакцина будет бессильна против новой версии вируса, поэтому, переживать точно не стоит.

Тем, у кого доля консервативных инструментов превышает 20% портфеля, на мой взгляд, нужно даже радоваться коррекции, в случае пробития по индексу 3000 пунктов вниз, снова построим график докупок и прикинем цели по интересным активам. Я пока свою подушку на распаковал, может быть и зря, но хочется отдельные активы увидеть еще ниже.

Всем терпения, здоровья и удачных покупок!

{kind=link}

💰Пассивные инвестиции набирают все бОльшую популярность среди инвесторов. Я до недавнего времени не был сторонником этого тренда в РФ из-за сомнений в его надежной работе, но потом решил более глубоко разобраться в вопросе.

Неделю назад в рамках Инвестмарафона Московской биржи мы затронули отдельные вопросы пассивного инвестирования и вариантов портфеля.

Видео, программу и ссылки на запись мероприятия прикрепляю.

📃 Программа мероприятия

🎞 Запись первого дня

🎞 Запись второго дня

#webinar

Неделю назад в рамках Инвестмарафона Московской биржи мы затронули отдельные вопросы пассивного инвестирования и вариантов портфеля.

Видео, программу и ссылки на запись мероприятия прикрепляю.

📃 Программа мероприятия

🎞 Запись первого дня

🎞 Запись второго дня

#webinar

YouTube

Биржевые фонды (ETF и БПИФ): инструкция к применению | Мосбиржа | Инвестмарафон | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

СКРИНЕРЫ АКЦИЙ

https://financemarker.ru/stocks/?code=investokrat - скринер…

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

СКРИНЕРЫ АКЦИЙ

https://financemarker.ru/stocks/?code=investokrat - скринер…

Simon Property Group (REIT)

Получил несколько вопросов по данной компании, решил сделать краткий обзор бизнеса и выделить важные моменты.

SPG - крупнейший в Америке фонд недвижимости, владеющий более, чем 200 объектами в США и других странах, куда входят торговые центы, аутлеты и магазины. Около 80% всех активов сосредоточено в США с широкой диверсификацией по 37 штатам.

Как и все REIT, почти всю чистую прибыль компания выплачивает в виде дивидендов своим акционерам. Из-за пандемии дивиденды немного срезали с $2,1 до $1,3 в квартал, что дает около 6% ДД в год. Нужно еще отметить, что на фонды недвижимости не распространяется форма W-8BEN, с дивов придется платить налог в 30%, поэтому, при текущем размере выплат, на руки мы получим около 4% в год.

В случае нормализации ситуации и возврата в течение 2-3 лет к выплатам в $2+ в квартал, годовая ДД к текущей цене составит уже 10% или 7% чистыми, что весьма интересно, если взять сейчас на себя определенные риски. Но высокой доходности без рисков не бывает.

За последние 5 лет динамика выручки не опережает инфляцию, аналогичная ситуация с прибылью акционеров. Наблюдается негативная динамика и в капитале, который за 5 лет снизился с $5 млрд. до $2 млрд.

Одновременно с этим, у компании приличная долговая нагрузка, по итогам 3 квартала ND/EBITDA = 6,7, правда, стоимость обслуживания долга составляет всего 3,25% в среднем. Высокий долг и снижение денежных потоков из-за пандемии усугубили ситуацию. Снижение дивидендов в данном случае является верным решением, но когда их начнут восстанавливать и когда менеджмент посчитает, что ситуация восстанавливается, пока остается открытым вопросом. Будем следить за квартальными отчетами и ждать комментариев менеджмента.

Я внес компанию в свой чек-лист, подожду отчет за 4 квартал, возможно там увидим какой-то сдвиг, надеюсь в лучшую сторону. В целом, компания весьма интересная, налог на дивы высоковат, но тут ничего не поделать, такой сектор. С другой стороны, REIT отличная альтернатива покупке собственной недвижимости с неплохой диверсификацией, валютным доходом и низкой ценой входа. Я бы присмотрелся к бизнесу при появлении первых улучшений в динамике финансовых показателей.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SPG

Получил несколько вопросов по данной компании, решил сделать краткий обзор бизнеса и выделить важные моменты.

SPG - крупнейший в Америке фонд недвижимости, владеющий более, чем 200 объектами в США и других странах, куда входят торговые центы, аутлеты и магазины. Около 80% всех активов сосредоточено в США с широкой диверсификацией по 37 штатам.

Как и все REIT, почти всю чистую прибыль компания выплачивает в виде дивидендов своим акционерам. Из-за пандемии дивиденды немного срезали с $2,1 до $1,3 в квартал, что дает около 6% ДД в год. Нужно еще отметить, что на фонды недвижимости не распространяется форма W-8BEN, с дивов придется платить налог в 30%, поэтому, при текущем размере выплат, на руки мы получим около 4% в год.

В случае нормализации ситуации и возврата в течение 2-3 лет к выплатам в $2+ в квартал, годовая ДД к текущей цене составит уже 10% или 7% чистыми, что весьма интересно, если взять сейчас на себя определенные риски. Но высокой доходности без рисков не бывает.

За последние 5 лет динамика выручки не опережает инфляцию, аналогичная ситуация с прибылью акционеров. Наблюдается негативная динамика и в капитале, который за 5 лет снизился с $5 млрд. до $2 млрд.

Одновременно с этим, у компании приличная долговая нагрузка, по итогам 3 квартала ND/EBITDA = 6,7, правда, стоимость обслуживания долга составляет всего 3,25% в среднем. Высокий долг и снижение денежных потоков из-за пандемии усугубили ситуацию. Снижение дивидендов в данном случае является верным решением, но когда их начнут восстанавливать и когда менеджмент посчитает, что ситуация восстанавливается, пока остается открытым вопросом. Будем следить за квартальными отчетами и ждать комментариев менеджмента.

Я внес компанию в свой чек-лист, подожду отчет за 4 квартал, возможно там увидим какой-то сдвиг, надеюсь в лучшую сторону. В целом, компания весьма интересная, налог на дивы высоковат, но тут ничего не поделать, такой сектор. С другой стороны, REIT отличная альтернатива покупке собственной недвижимости с неплохой диверсификацией, валютным доходом и низкой ценой входа. Я бы присмотрелся к бизнесу при появлении первых улучшений в динамике финансовых показателей.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SPG

{kind=link}

Юнипро

В текущем месяце вышло сразу несколько важных новостей для компании, начнем с наиболее долгожданной. "На котлоагрегате энергоблока №3 Березовской ГРЭС после завершения ремонтных работ и проведения холодной наладки оборудования произведен первый розжиг с поэтапным набором тепловой мощности до 30%."

Последние 2 года акционеры ждали этого события, а ввод в эксплуатацию блока все время переносили. Каждый месяц, квартал, год простоя снижает потенциальную прибыль компании из-за недополучения денег по программе ДПМ, в рамках которой и строился данный энергоблок.

Помимо затрат на строительство 3 энергоблока, которые должны были возвращаться через повышенные тарифы в рамках программы ДПМ, Юнипро потратила еще 60 млрд. рублей на его восстановление после пожара в начале 2016 года, 27 млрд. рублей были компенсированы страховой компанией. С тех пор запуск ежеквартально сдвигали, а повышенные платежи за последние 3 года таят на глазах, они были привязаны к ставке по 10-летним ОФЗ, а эта ставка в свою очередь снизилась почти в 2 раза с момента аварии.

Тем не менее, за счет прироста денежного потока в случае успешного запуска, менеджмент планирует увеличить размер дивидендов с 0,222 рубля в год до 0,317 руб в год. Что к текущей цене дает почти 11,5% на минуточку. Это говорит о том, что рынок не верит в эти дивиденды или в упор их не видит?

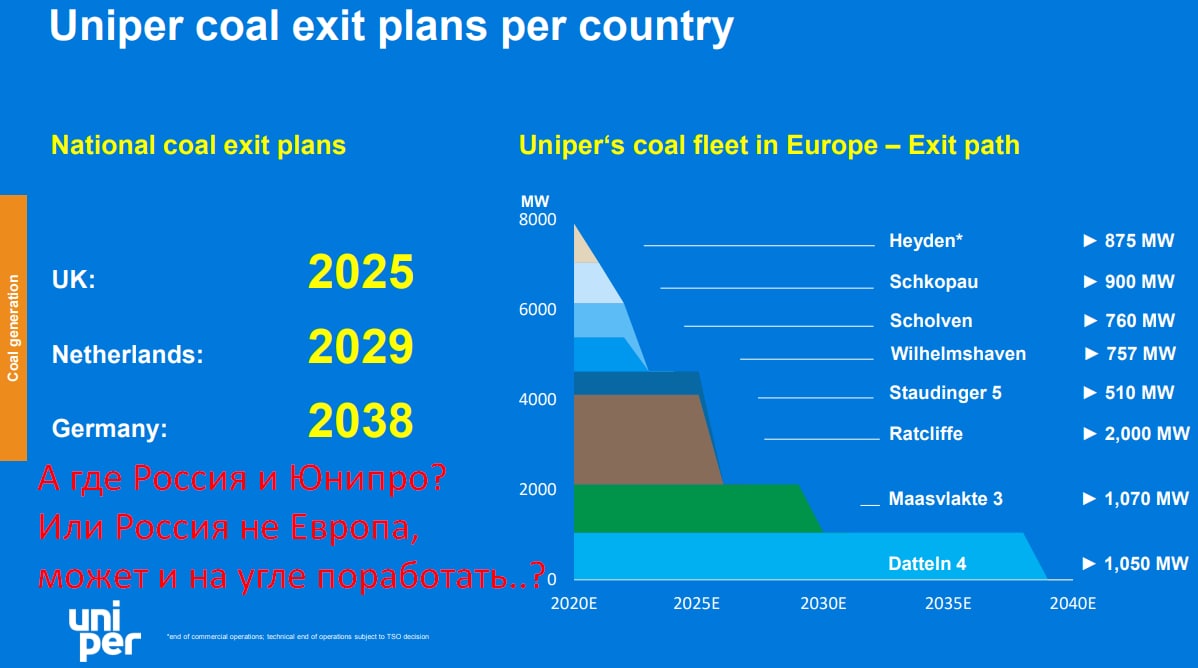

Сегодня вышла вторая новость о том, что Госдума приняла в первом чтении закон, позволяющий Fortum получить контроль над «Юнипро», материнской компанией которого является Uniper. При этом, угольная генерация расходится со стратегией развития Fortum. Как пишет сама компания "В целом угольные мощности Uniper сократятся вдвое к концу 2025 года, и компания стремится к снижению выбросов углерода в производстве электроэнергии и тепла в Европе к 2035 году. " Как ни странно, в презентации Uniper продажи российских угольных активов не стоит на повестке до 2038 года.

Самой "грязной" станцией Юнипро является Березовская ГРЭС, куда входит 3 энергоблока по 800МВт, которая работает на угле, при этом, в топливном балансе компании уголь занимает всего 15%. С высокой долей вероятности это будет первый претендент на вылет из структуры, в случае выделения угольных активов в будущем.

Повышенные платежи ДПМ от 3 блока БГРЭС закончатся в 2025 году, это будет поддерживать финансовые показатели компании. Fortum дешево станцию скорее всего не продаст, которая генерирует хороший денежный поток, с другой стороны, в эпоху ВИЭ и декарбонизации, кто за дорого купит угольную генерацию? Хотя Энел удачно продала РГРЭС. Да и вообще Фортум, как и Uniper уже смотрят в 2030е-50е годы, как активно будет расти спрос на ВИЭ и водород.

Для Юнипро пока видится позитивный сценарий, если ее не разделят и не продадут угольный сегмент, то мы будем получать стабильные дивиденды, на повестке именно продажа активов в РФ вроде как не стоит. Но такая вероятность остается и будет расти с горизонтом до 2025 года, там можно будет искать точки фиксации, но это мы уже обсудим ближе к делу. Лично я продолжаю держать акции компании с небольшой долей в надежде, что с 2021 года все-таки мы увидим высокие дивы.

#UPRO

В текущем месяце вышло сразу несколько важных новостей для компании, начнем с наиболее долгожданной. "На котлоагрегате энергоблока №3 Березовской ГРЭС после завершения ремонтных работ и проведения холодной наладки оборудования произведен первый розжиг с поэтапным набором тепловой мощности до 30%."

Последние 2 года акционеры ждали этого события, а ввод в эксплуатацию блока все время переносили. Каждый месяц, квартал, год простоя снижает потенциальную прибыль компании из-за недополучения денег по программе ДПМ, в рамках которой и строился данный энергоблок.

Помимо затрат на строительство 3 энергоблока, которые должны были возвращаться через повышенные тарифы в рамках программы ДПМ, Юнипро потратила еще 60 млрд. рублей на его восстановление после пожара в начале 2016 года, 27 млрд. рублей были компенсированы страховой компанией. С тех пор запуск ежеквартально сдвигали, а повышенные платежи за последние 3 года таят на глазах, они были привязаны к ставке по 10-летним ОФЗ, а эта ставка в свою очередь снизилась почти в 2 раза с момента аварии.

Тем не менее, за счет прироста денежного потока в случае успешного запуска, менеджмент планирует увеличить размер дивидендов с 0,222 рубля в год до 0,317 руб в год. Что к текущей цене дает почти 11,5% на минуточку. Это говорит о том, что рынок не верит в эти дивиденды или в упор их не видит?

Сегодня вышла вторая новость о том, что Госдума приняла в первом чтении закон, позволяющий Fortum получить контроль над «Юнипро», материнской компанией которого является Uniper. При этом, угольная генерация расходится со стратегией развития Fortum. Как пишет сама компания "В целом угольные мощности Uniper сократятся вдвое к концу 2025 года, и компания стремится к снижению выбросов углерода в производстве электроэнергии и тепла в Европе к 2035 году. " Как ни странно, в презентации Uniper продажи российских угольных активов не стоит на повестке до 2038 года.

Самой "грязной" станцией Юнипро является Березовская ГРЭС, куда входит 3 энергоблока по 800МВт, которая работает на угле, при этом, в топливном балансе компании уголь занимает всего 15%. С высокой долей вероятности это будет первый претендент на вылет из структуры, в случае выделения угольных активов в будущем.

Повышенные платежи ДПМ от 3 блока БГРЭС закончатся в 2025 году, это будет поддерживать финансовые показатели компании. Fortum дешево станцию скорее всего не продаст, которая генерирует хороший денежный поток, с другой стороны, в эпоху ВИЭ и декарбонизации, кто за дорого купит угольную генерацию? Хотя Энел удачно продала РГРЭС. Да и вообще Фортум, как и Uniper уже смотрят в 2030е-50е годы, как активно будет расти спрос на ВИЭ и водород.

Для Юнипро пока видится позитивный сценарий, если ее не разделят и не продадут угольный сегмент, то мы будем получать стабильные дивиденды, на повестке именно продажа активов в РФ вроде как не стоит. Но такая вероятность остается и будет расти с горизонтом до 2025 года, там можно будет искать точки фиксации, но это мы уже обсудим ближе к делу. Лично я продолжаю держать акции компании с небольшой долей в надежде, что с 2021 года все-таки мы увидим высокие дивы.

#UPRO

{kind=link}

3M (MMM)

Хочу вложиться в МММ!

Многие сейчас покрутят у виска, помня про аналогичную компанию Мавроди. Но нет, сегодня поговорим про американского гиганта химической промышленности. Это одна из старейших компаний в США, она основана в 1902 году, бизнес работает в 70 странах по всему миру, капитализация составляет $100 млрд. Бизнес 3M хорошо диверсифицирован, это видно по структуре и географии выручки.

Структура выручки:

✔️ Промышленные товары - клей, чистящие средства, напольные покрытия, системы фильтрации воздуха, пожарные средства и прочее. Доля выручки - 34%;

✔️ Электрика и электроника - соединители, разъемы, оптические компоненты и прочее. Доля выручки - 28%;

✔️ Медицинские товары - ортопедические, хирургические и стоматологические материалы, респираторы и прочее. Доля выручки - 22%;

✔️ Канц. товары - скотч, самоклеющаяся бумага, фильтры, подставки и прочее. Доля выручки - 15%.

География выручки распределна следующим образом: США (40%), АТР (20%), Европа, Ближний Восток и Африка (20%), остальной мир (20%).

Многие познакомились с продукцией этой компании в текущем году, основная часть респираторов, которые используют вместо традиционных медицинских масок, была именно этой фирмы. 3М производит и продает широкий ассортимент товаров для разных сфер деятельности и в разные уголки мира, что усиливают позиции компании на мировом рынке.

Финансовые показатели:

Выручка стагнирует последние 5 лет, аналогично EBITDA и чистая прибыль, при этом, прибыль на акцию ежегодно растет, благодаря обратному выкупу акций, кроме последних двух лет.

P/E = 20,3 (среднее за 5 лет - 20,8%);

EV / EBITDA = 13,5 (среднее за 5 лет - 14,1%);

ND / EBITDA = 1,8 - в пределах нормы.

По мультипликаторам компания стоит на уровне своих средних значений. По размеру капитализации 3М лидер в своей отрасли и уже долгие годы занимает 1 место на этом рынке.

Несмотря на стагнирующие выручку и прибыль, свободный денежный поток медленно растет, что позитивно влияет на размер дивидендов. По итогам 2020 года суммарные дивы составят $5,88, что дает около 3,4% годовых к текущей цене, выплачиваются они ежеквартально. Доля чистой прибыли, направляемой на дивиденды составляет в среднем 60-70%, с учетом обратных выкупов акций запас хороший.

Свободный денежный поток по итогам года составил около $6,3 млрд, на выплату дивидендов суммарно направили $3,4 млрд, как мы видим, здесь тоже запас хороший.

Резюме

Компания 3M имеет диверсифицированный и устойчивый бизнес, это не компания роста, но платит вполне хорошие и ежегодно растущие дивиденды, которые полностью покрываются чистой прибылью и свободным денежным потоком и еще есть ресурсы для их наращивания.

Для консервативных инвесторов может быть интересна для покупки на долгосрок. Я планирую взять данную компанию в консервативную часть портфеля. Набор планирую плавно начинать уже от текущих цен, в случае коррекции, активно добирать буду от $120, если дадут. Бизнес устойчивый к рыночным колебаниям и вполне может служить страховкой на случай сильной коррекции, особенно сектора IT.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MMM

Хочу вложиться в МММ!

Многие сейчас покрутят у виска, помня про аналогичную компанию Мавроди. Но нет, сегодня поговорим про американского гиганта химической промышленности. Это одна из старейших компаний в США, она основана в 1902 году, бизнес работает в 70 странах по всему миру, капитализация составляет $100 млрд. Бизнес 3M хорошо диверсифицирован, это видно по структуре и географии выручки.

Структура выручки:

✔️ Промышленные товары - клей, чистящие средства, напольные покрытия, системы фильтрации воздуха, пожарные средства и прочее. Доля выручки - 34%;

✔️ Электрика и электроника - соединители, разъемы, оптические компоненты и прочее. Доля выручки - 28%;

✔️ Медицинские товары - ортопедические, хирургические и стоматологические материалы, респираторы и прочее. Доля выручки - 22%;

✔️ Канц. товары - скотч, самоклеющаяся бумага, фильтры, подставки и прочее. Доля выручки - 15%.

География выручки распределна следующим образом: США (40%), АТР (20%), Европа, Ближний Восток и Африка (20%), остальной мир (20%).

Многие познакомились с продукцией этой компании в текущем году, основная часть респираторов, которые используют вместо традиционных медицинских масок, была именно этой фирмы. 3М производит и продает широкий ассортимент товаров для разных сфер деятельности и в разные уголки мира, что усиливают позиции компании на мировом рынке.

Финансовые показатели:

Выручка стагнирует последние 5 лет, аналогично EBITDA и чистая прибыль, при этом, прибыль на акцию ежегодно растет, благодаря обратному выкупу акций, кроме последних двух лет.

P/E = 20,3 (среднее за 5 лет - 20,8%);

EV / EBITDA = 13,5 (среднее за 5 лет - 14,1%);

ND / EBITDA = 1,8 - в пределах нормы.

По мультипликаторам компания стоит на уровне своих средних значений. По размеру капитализации 3М лидер в своей отрасли и уже долгие годы занимает 1 место на этом рынке.

Несмотря на стагнирующие выручку и прибыль, свободный денежный поток медленно растет, что позитивно влияет на размер дивидендов. По итогам 2020 года суммарные дивы составят $5,88, что дает около 3,4% годовых к текущей цене, выплачиваются они ежеквартально. Доля чистой прибыли, направляемой на дивиденды составляет в среднем 60-70%, с учетом обратных выкупов акций запас хороший.

Свободный денежный поток по итогам года составил около $6,3 млрд, на выплату дивидендов суммарно направили $3,4 млрд, как мы видим, здесь тоже запас хороший.

Резюме

Компания 3M имеет диверсифицированный и устойчивый бизнес, это не компания роста, но платит вполне хорошие и ежегодно растущие дивиденды, которые полностью покрываются чистой прибылью и свободным денежным потоком и еще есть ресурсы для их наращивания.

Для консервативных инвесторов может быть интересна для покупки на долгосрок. Я планирую взять данную компанию в консервативную часть портфеля. Набор планирую плавно начинать уже от текущих цен, в случае коррекции, активно добирать буду от $120, если дадут. Бизнес устойчивый к рыночным колебаниям и вполне может служить страховкой на случай сильной коррекции, особенно сектора IT.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MMM

{kind=link}

Приветствую, друзья!

До Нового года остаются считанные дни, уже не хочется проявлять какой-то активности на рынке, хочется наоборот выделить для себя самые важные события, которые были в этом году.

Я время от времени люблю перечитывать свои старые посты, особенно после каких-то значимых движений, чтобы понять, на сколько верными или неверными были мысли в тот момент. Это позволяет не просто получать прибыли или убытки на рынке, но и получать неплохой опыт, которые в перспективе позволяет не повторять тех действий, которые приводили к отрицательному результату.

Несмотря на весеннюю коррекцию, в текущем году мой основной портфель вышел в неплохой плюс, в субботу мы основные сделки за последние 4 года подробно разбирали в закрытой группе ВК, запись встречи уже доступна. Напишу мысли по некоторым компаниям, которые в текущем году дали неплохой доход и по тем, которые наоборот пришлось закрыть в убыток.

🟢 АФК Система, результат с 2018 года +230% в среднем, значительная часть позиции зафиксирована. Текущий год для компании был ключевым, вывели на IPO OZON, продали Детский мир, снизили долговую нагрузку почти до целевых уровней в 150-160 млрд. руб. В ближайшие годы ждем IPO Степи и Сегежи, часть позиции оставил как раз до реализации данного события.

🟢 ТГК-1, результат с 2018 года +70% в среднем. В ближайшие годы ДПМ платежи начнут снижаться, в ДПМ-2 компания не участвует. Ожидаемый всеми выход Фортума из капитала пока тоже подвис, других драйвером роста в компании не видно, я предпочел более интересные идеи из данного сектора на ближайшие годы в виде ОГК-2, ИРАО и Русгидро.

🟢 Магнит, результат с 2018 года + 50% в среднем. Решил сократить долю в компаниях, которые работают только на внутренний рынок и увеличить долю экспортеров и компаний США. В российском ритейле пока нравится только Х5, но она дорогая, я делаю ставку на Сбербанк и его развитие в секторе e-commerce в ближайшие 3 года, где он с высокой долей вероятности может стать лидером.

🟢 Яндекс, результат с 2019 года + 130%. Удалось купить компанию на просадке, которую нам организовал депутат Горелкин, за что ему очень благодарен. Решил на ИИС зафиксировать доходность, в портфеле Долгосрок пока акцию оставил. Отличный бизнес и качественные продукты, большинством из них пользуюсь лично, по текущим дороговат, ниже 4000 рублей докуплю вновь.

🟠 Аэрофлот, результат (-23%) с конца 2017 года. Были в прошлые годы прибыльные сделки по компании, но в текущем году решил зафиксировать убыток и полностью вышел из Ары на новостях о доп. эмиссии. Скинул акции по 82,6 рубля, ни капли не жалею, перспектив в ближайшие годы у бизнеса не вижу. Нужно будет гасить долг, денежные потоки снизятся из-за закрытых границ в этом году, как активно люди будут летать в следующем году пока тоже вопрос. Удалось отбить потери через Delta Airlines, которую тоже купил и продал в текущем году, заработав на сделке +62%.

Была еще убыточная сделка по Газпрому, в рамках которой я продал в убыток по 167 рублей и вновь откупил, снизив тем самым свою среднюю цену и налогооблагаемую базу. В моменте это убыток, но по факту это просто перенос прибыли в будущие периоды.