📊 АФК Система: пример поведения крупного игрока в кризис

АФК Система выпустила отчет за 1 квартал 2022 года. Несмотря на некоторые негативные нюансы (на которых мы обязательно остановимся), отчет вышел интересным с точки зрения анализа поведения крупного игрока в кризис.

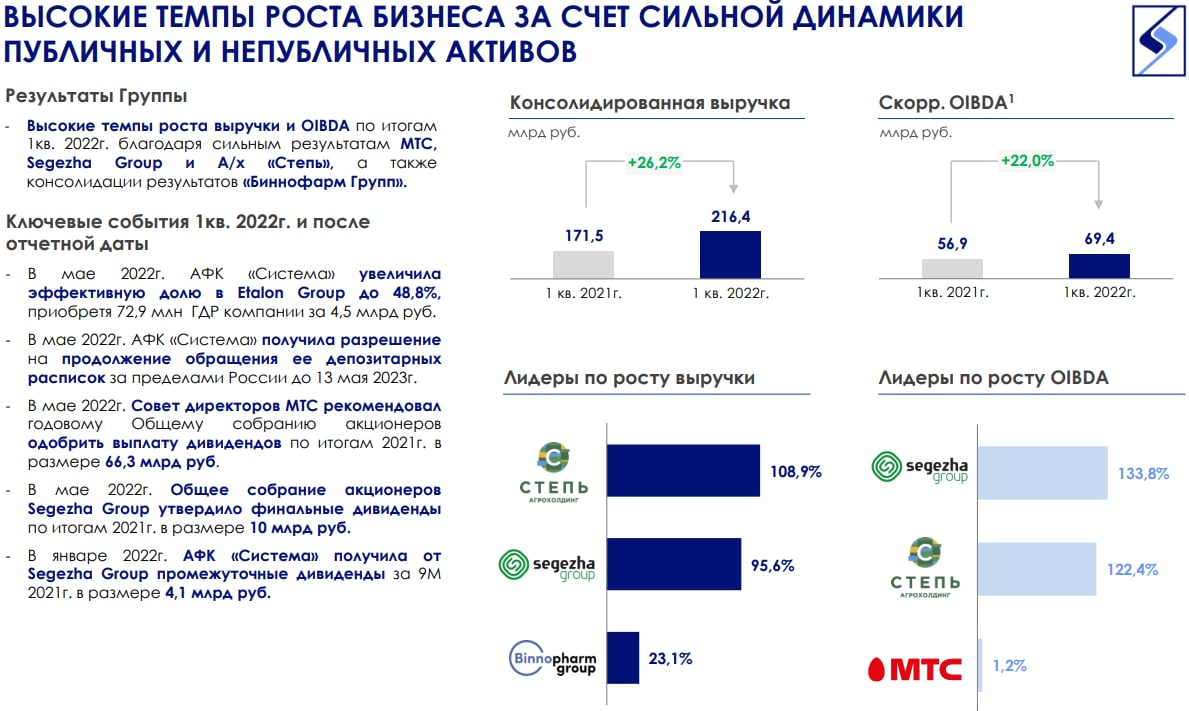

❗️Самое главное, что мы видим рост бизнеса в объемах. Причем, как на уровне отдельных дочерних компаний, так и самого холдинга.

🧮 Важные цифры из отчета

📈 Выручка прибавила 26,2% г/г, OIBDA выросла на 22% г/г.

📈 Основными "генераторами роста" стали Сегежа (+95,6% г/г по выручке, +133,8% г/г по OIBDA) и Агрохолдинг Степь (+108,9% г/г по выручке, + 122,4% г/г по OIBDA).

📈 Теперь о холдинге. В первом (и частично во втором) кварталах произошло два значимых события и еще одно потенциально может произойти. Речь идет об увеличении доли в застройщике Эталон с 29,8% до 48,8%, покупке производителя воды "Архыз". Ну и конечно же об ожидаемой покупке мебельных фабрик Икеа. Такая сделка может помочь не только увеличить активы самой Системы, но и создать новый канал сбыта для Сегежи.

📌 Из всего этого можно сделать вывод: кризис - это время для покупок. Главное знать, что покупаешь.

😔 Теперь о негативных моментах

📉 Рост бизнеса практически никогда не бывает бесплатным. Компании приходится наращивать долговую нагрузку (чистый долг +12% г/г), а также выкачивать рекордные дивиденды из МТС и Сегежи, что приводит к росту уже их долговой нагрузки.

📉 Медицина (Медси, Биннофарм) и МТС тоже растут, но более скромными темпами. Рост по OIBDA околонулевой или даже отрицательный (у Медси). Причина - опережающий рост расходов.

📉 На фоне растущей операционной прибыли, чистая прибыль у всех основных дочек сократилась. У некоторых очень значительно (МТС: -74,5%, Медси: -31,4%, Биннофарм: -92,7%). Это связано с ростом стоимости обслуживания долга и бумажных переоценках курсовых разниц и собственных акций.

📉 У самого холдинга ситуация обернулась еще хуже и был зафиксирован убыток в 19,5 млрд. рублей против прибыли в 5,8 млрд. годом ранее. Убыток стал следствием роста процентных расходов, курсовых переоценок и создания резервов. Неприятно, но все это бумажные статьи, ситуация с которыми должна исправиться уже во 2 квартале.

🧐 Как видим, менеджмент Системы не боится кризиса, жизнь и инвестиции продолжаются. Однако, драйвером для переоценки компании должен был послужить вывод на IPO дочек, который придется отложить в текущей ситуации. Интересной истории в данных акциях я пока не вижу, в отличие от Александра Шадрина, но время покажет. Небольшую долю продолжаю держать.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

АФК Система выпустила отчет за 1 квартал 2022 года. Несмотря на некоторые негативные нюансы (на которых мы обязательно остановимся), отчет вышел интересным с точки зрения анализа поведения крупного игрока в кризис.

❗️Самое главное, что мы видим рост бизнеса в объемах. Причем, как на уровне отдельных дочерних компаний, так и самого холдинга.

🧮 Важные цифры из отчета

📈 Выручка прибавила 26,2% г/г, OIBDA выросла на 22% г/г.

📈 Основными "генераторами роста" стали Сегежа (+95,6% г/г по выручке, +133,8% г/г по OIBDA) и Агрохолдинг Степь (+108,9% г/г по выручке, + 122,4% г/г по OIBDA).

📈 Теперь о холдинге. В первом (и частично во втором) кварталах произошло два значимых события и еще одно потенциально может произойти. Речь идет об увеличении доли в застройщике Эталон с 29,8% до 48,8%, покупке производителя воды "Архыз". Ну и конечно же об ожидаемой покупке мебельных фабрик Икеа. Такая сделка может помочь не только увеличить активы самой Системы, но и создать новый канал сбыта для Сегежи.

📌 Из всего этого можно сделать вывод: кризис - это время для покупок. Главное знать, что покупаешь.

😔 Теперь о негативных моментах

📉 Рост бизнеса практически никогда не бывает бесплатным. Компании приходится наращивать долговую нагрузку (чистый долг +12% г/г), а также выкачивать рекордные дивиденды из МТС и Сегежи, что приводит к росту уже их долговой нагрузки.

📉 Медицина (Медси, Биннофарм) и МТС тоже растут, но более скромными темпами. Рост по OIBDA околонулевой или даже отрицательный (у Медси). Причина - опережающий рост расходов.

📉 На фоне растущей операционной прибыли, чистая прибыль у всех основных дочек сократилась. У некоторых очень значительно (МТС: -74,5%, Медси: -31,4%, Биннофарм: -92,7%). Это связано с ростом стоимости обслуживания долга и бумажных переоценках курсовых разниц и собственных акций.

📉 У самого холдинга ситуация обернулась еще хуже и был зафиксирован убыток в 19,5 млрд. рублей против прибыли в 5,8 млрд. годом ранее. Убыток стал следствием роста процентных расходов, курсовых переоценок и создания резервов. Неприятно, но все это бумажные статьи, ситуация с которыми должна исправиться уже во 2 квартале.

🧐 Как видим, менеджмент Системы не боится кризиса, жизнь и инвестиции продолжаются. Однако, драйвером для переоценки компании должен был послужить вывод на IPO дочек, который придется отложить в текущей ситуации. Интересной истории в данных акциях я пока не вижу, в отличие от Александра Шадрина, но время покажет. Небольшую долю продолжаю держать.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

💪 АФК Система - рост в долг

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

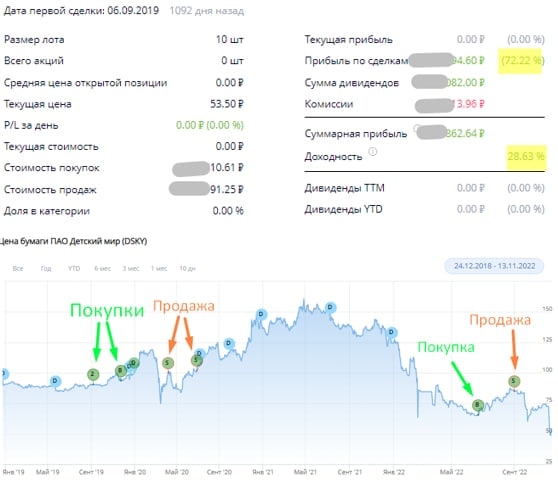

🙈 Детский мир неприятно удивил инвесторов

Инвесторы, которые на днях ждали отчета за 3 квартал от Детского мира (ДМ) были неприятно удивлены. Вместо отчета был выпущен пресс-релиз, после которого стала понятна причина отсутствия нескольких предыдущих отчетов и закрытости компании в целом.

📃 Итак, основные тезисы:

📌 В условиях санкций и снижения доходов, население начинает экономить, что сильно сказывается на не продуктовом ритейле, в том числе и на Детском мире.

📌 Некоторые логистические цепочки были нарушены, из-за чего часть прежних источников поставок импортной продукции стала недоступна.

📌 У ДМ высокая доля акций в свободном обращении (около 60%), значительная часть которой принадлежит инвестиционным фондам из недружественных стран (так например одним из акционеров ДМ является Goldman Sachs). Это не дает возможности распределять дивиденды всем акционерам, а также несет риск блокировки важных решений на собраниях акционеров.

📌 ДМ будет постепенно трансформироваться из публичной компании в частную и уходить с биржи.

❓Какие возможны исходы для частных инвесторов?

1️⃣ Выкуп акций компанией

Акционеры ДМ могут предъявить свои акции к выкупу в рамках оферты. Но здесь есть два важных нюанса. Во-первых, выкуп может быть осуществлен по средневзвешенной цене акций за последний месяц торгов. А глядя на падение котировок ниже 50 рублей, невольно задаешься вопросом: насколько низкой может оказаться в итоге эта самая цена?

Во-вторых, на выкуп будет потрачено не более 10% стоимости чистых активов компании (примерно 1,6 млрд. рублей). Это около 4% от текущей капитализации или 7,4% от стоимости акций в свободном обращении. Здесь ДМ воспользовался практически полным отсутствием собственного капитала из-за специфики бизнеса. Выкуп будет происходить пропорционально, поэтому вряд-ли получится продать значительную долю акций данным способом.

2️⃣ Перевод акций на внебиржу

Если вы решите не продавать акции самостоятельно или в ходе выкупа компанией, то в итоге останетесь с внебиржевым активом на руках. Продать такие акции в стакане будет невозможно, равно, как и узнать их актуальную цену.

❗️Также, по информации представителей компании, реорганизация планируется в обычное ООО (общество с ограниченной ответственностью). Но по законодательству РФ у такой организации не может быть более 50 учредителей. Этот фактор скорее всего приведет к необходимости создавать АО под эти цели, чтобы акционеры по-прежнему чем-то владели, но это может быть условная "пустышка", которой ничего не принадлежит, но она имеет право на долю прибыли ДМ (здесь можно только фантазировать).

💰Да, остается вероятность, что в перспективе могут продолжить выплачивать дивиденды. Но такая игра, на мой взгляд, не стоит свеч, ведь мы даже не можем оценить масштаб финансовых и операционных проблем из-за отсутствия отчетности. При таком раскладе есть риск застрять в неликвидном активе сомнительного качества без внятных перспектив и ликвидности.

3️⃣ Еще один выкуп

После завершения реорганизации и перехода компании в непубличный статус, будет сделано еще одно предложение о выкупе. Но, так как акции к тому моменту уже не будут иметь рыночных котировок, вопросов и нюансов относительно процедуры и цены выкупа может возникнуть еще больше.

🧐 На данный момент кажется, что эта история не сулит ничего хорошего в перспективе для текущих частных инвесторов Детского мира. Поэтому самым безопасным вариантом будет избавиться от акций еще в процессе их публичных торгов. Если это получится сделать на очередном спекулятивном всплеске цены, будет совсем хорошо.

🧰 Я от позиции избавился в сентябре, чуйка в этот раз не подвела. Как только начались проблемы с публикацией отчетов, решил зафиксировать прибыль. Напоминаю, все мои сделки в режиме онлайн публикуются в нашем клубе, там же я пишу свои мысли по рынку и идеям.

📊 Детский мир отличный пример разницы корпоративного управления. Вспоминая времена, когда активом владела АФК Система #AFKS, там о таких возможных проблемах мы даже не задумывались.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Инвесторы, которые на днях ждали отчета за 3 квартал от Детского мира (ДМ) были неприятно удивлены. Вместо отчета был выпущен пресс-релиз, после которого стала понятна причина отсутствия нескольких предыдущих отчетов и закрытости компании в целом.

📃 Итак, основные тезисы:

📌 В условиях санкций и снижения доходов, население начинает экономить, что сильно сказывается на не продуктовом ритейле, в том числе и на Детском мире.

📌 Некоторые логистические цепочки были нарушены, из-за чего часть прежних источников поставок импортной продукции стала недоступна.

📌 У ДМ высокая доля акций в свободном обращении (около 60%), значительная часть которой принадлежит инвестиционным фондам из недружественных стран (так например одним из акционеров ДМ является Goldman Sachs). Это не дает возможности распределять дивиденды всем акционерам, а также несет риск блокировки важных решений на собраниях акционеров.

📌 ДМ будет постепенно трансформироваться из публичной компании в частную и уходить с биржи.

❓Какие возможны исходы для частных инвесторов?

1️⃣ Выкуп акций компанией

Акционеры ДМ могут предъявить свои акции к выкупу в рамках оферты. Но здесь есть два важных нюанса. Во-первых, выкуп может быть осуществлен по средневзвешенной цене акций за последний месяц торгов. А глядя на падение котировок ниже 50 рублей, невольно задаешься вопросом: насколько низкой может оказаться в итоге эта самая цена?

Во-вторых, на выкуп будет потрачено не более 10% стоимости чистых активов компании (примерно 1,6 млрд. рублей). Это около 4% от текущей капитализации или 7,4% от стоимости акций в свободном обращении. Здесь ДМ воспользовался практически полным отсутствием собственного капитала из-за специфики бизнеса. Выкуп будет происходить пропорционально, поэтому вряд-ли получится продать значительную долю акций данным способом.

2️⃣ Перевод акций на внебиржу

Если вы решите не продавать акции самостоятельно или в ходе выкупа компанией, то в итоге останетесь с внебиржевым активом на руках. Продать такие акции в стакане будет невозможно, равно, как и узнать их актуальную цену.

❗️Также, по информации представителей компании, реорганизация планируется в обычное ООО (общество с ограниченной ответственностью). Но по законодательству РФ у такой организации не может быть более 50 учредителей. Этот фактор скорее всего приведет к необходимости создавать АО под эти цели, чтобы акционеры по-прежнему чем-то владели, но это может быть условная "пустышка", которой ничего не принадлежит, но она имеет право на долю прибыли ДМ (здесь можно только фантазировать).

💰Да, остается вероятность, что в перспективе могут продолжить выплачивать дивиденды. Но такая игра, на мой взгляд, не стоит свеч, ведь мы даже не можем оценить масштаб финансовых и операционных проблем из-за отсутствия отчетности. При таком раскладе есть риск застрять в неликвидном активе сомнительного качества без внятных перспектив и ликвидности.

3️⃣ Еще один выкуп

После завершения реорганизации и перехода компании в непубличный статус, будет сделано еще одно предложение о выкупе. Но, так как акции к тому моменту уже не будут иметь рыночных котировок, вопросов и нюансов относительно процедуры и цены выкупа может возникнуть еще больше.

🧐 На данный момент кажется, что эта история не сулит ничего хорошего в перспективе для текущих частных инвесторов Детского мира. Поэтому самым безопасным вариантом будет избавиться от акций еще в процессе их публичных торгов. Если это получится сделать на очередном спекулятивном всплеске цены, будет совсем хорошо.

🧰 Я от позиции избавился в сентябре, чуйка в этот раз не подвела. Как только начались проблемы с публикацией отчетов, решил зафиксировать прибыль. Напоминаю, все мои сделки в режиме онлайн публикуются в нашем клубе, там же я пишу свои мысли по рынку и идеям.

📊 Детский мир отличный пример разницы корпоративного управления. Вспоминая времена, когда активом владела АФК Система #AFKS, там о таких возможных проблемах мы даже не задумывались.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌥 АФК Система: есть ли перспектива?

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

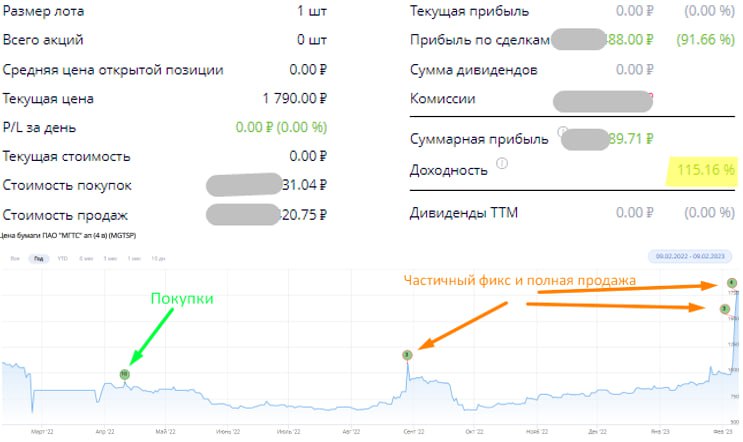

☎️ Полный выход из позиции по МГТС

Продажа акций компании стала первой крупной сделкой в этом году и принесла около 115% годовых.

📌 Сама идея покупки родилась еще в апреле прошлого года, мы ее тогда подробно разбирали. Ставка делалась на 2 возможных события, во-первых, МТС #MTSS может забрать часть прибыли из МГТС дивидендами. У ее дочки хороший и стабильный денежный поток, есть чистая прибыль и отсутствует долговая нагрузка, а МТСу деньги будут очень кстати в текущей ситуации.

📌 Во-вторых сам МТС может выкупить с рынка оставшиеся акции, доведя свою долю до 95% (текущая доля 94,7%) и делистинговать МГТС. Сейчас в акциях появился крупных покупатель, кто и зачем так активно их скупает остается вопросом, возможно реализовывается как раз второй сценарий. Либо кто-то что-то узнал о дивидендах и скупает акции под будущие выплаты.

📈 С 2015 по 2018 год МГТС выплачивала по 232 рубля своим акционерам, основную сумму получал как раз МТС (около 20 млрд руб.). Эти средства шли на выплату дивидендов самой компанией в пользу АФК Системы #AFKS и миноритарных акционеров.

🧰 Я тогда для себя определил цель в 2000 руб. за бумагу, выше в текущих условиях котировки скорее всего не вырастут, нет в моменте драйверов для такого роста. Акции в апреле удалось купить чуть дороже 800 руб, часть позиции продал по 1100 руб, часть по 1300 руб, часть по 1500 руб. и оставшиеся 40% позиции в районе 1900 - 2000 руб.

📌 Очень выручают в ситуации, когда что-то надо купить или продать по цене, которая отличается от рыночной - лимитные заявки. Мы как раз в режиме онлайн выставляли такую заявку 7 февраля и она успешно сработала 8 февраля утром.

#MGTS #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продажа акций компании стала первой крупной сделкой в этом году и принесла около 115% годовых.

📌 Сама идея покупки родилась еще в апреле прошлого года, мы ее тогда подробно разбирали. Ставка делалась на 2 возможных события, во-первых, МТС #MTSS может забрать часть прибыли из МГТС дивидендами. У ее дочки хороший и стабильный денежный поток, есть чистая прибыль и отсутствует долговая нагрузка, а МТСу деньги будут очень кстати в текущей ситуации.

📌 Во-вторых сам МТС может выкупить с рынка оставшиеся акции, доведя свою долю до 95% (текущая доля 94,7%) и делистинговать МГТС. Сейчас в акциях появился крупных покупатель, кто и зачем так активно их скупает остается вопросом, возможно реализовывается как раз второй сценарий. Либо кто-то что-то узнал о дивидендах и скупает акции под будущие выплаты.

📈 С 2015 по 2018 год МГТС выплачивала по 232 рубля своим акционерам, основную сумму получал как раз МТС (около 20 млрд руб.). Эти средства шли на выплату дивидендов самой компанией в пользу АФК Системы #AFKS и миноритарных акционеров.

🧰 Я тогда для себя определил цель в 2000 руб. за бумагу, выше в текущих условиях котировки скорее всего не вырастут, нет в моменте драйверов для такого роста. Акции в апреле удалось купить чуть дороже 800 руб, часть позиции продал по 1100 руб, часть по 1300 руб, часть по 1500 руб. и оставшиеся 40% позиции в районе 1900 - 2000 руб.

📌 Очень выручают в ситуации, когда что-то надо купить или продать по цене, которая отличается от рыночной - лимитные заявки. Мы как раз в режиме онлайн выставляли такую заявку 7 февраля и она успешно сработала 8 февраля утром.

#MGTS #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Обзор финансового сектора и интересных облигаций

Вчера подготовил большое видео по фондовому рынку для нашего клуба. Прикладываю нарезку интересных моментов по финансовому сектору и облигациям.

📌 https://youtu.be/NJnXGWAaDpg

Таймкоды:

00:00 - О вебинаре

03:40 - Дисклеймер

04:40 - Сбер #SBER #SBERP

06:35 - СПБ биржа #SPBE

08:40 - АФК Система #AFKS

09:47 - Обзор облигаций (замещающих, юаневых и рублевых)

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера подготовил большое видео по фондовому рынку для нашего клуба. Прикладываю нарезку интересных моментов по финансовому сектору и облигациям.

📌 https://youtu.be/NJnXGWAaDpg

Таймкоды:

00:00 - О вебинаре

03:40 - Дисклеймер

04:40 - Сбер #SBER #SBERP

06:35 - СПБ биржа #SPBE

08:40 - АФК Система #AFKS

09:47 - Обзор облигаций (замещающих, юаневых и рублевых)

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Обзор финансового сектора и интересных облигаций

Свежая аналитика по рынкам - https://t.me/joinchat/FwyJZIHTKis2YzMy

Сделал большой вебинар по фондовому рынку РФ, прикладываю нарезку по финансовому сектору и облигациям.

*******************************************************************

МОИ КАНАЛЫ

Телеграм…

Сделал большой вебинар по фондовому рынку РФ, прикладываю нарезку по финансовому сектору и облигациям.

*******************************************************************

МОИ КАНАЛЫ

Телеграм…

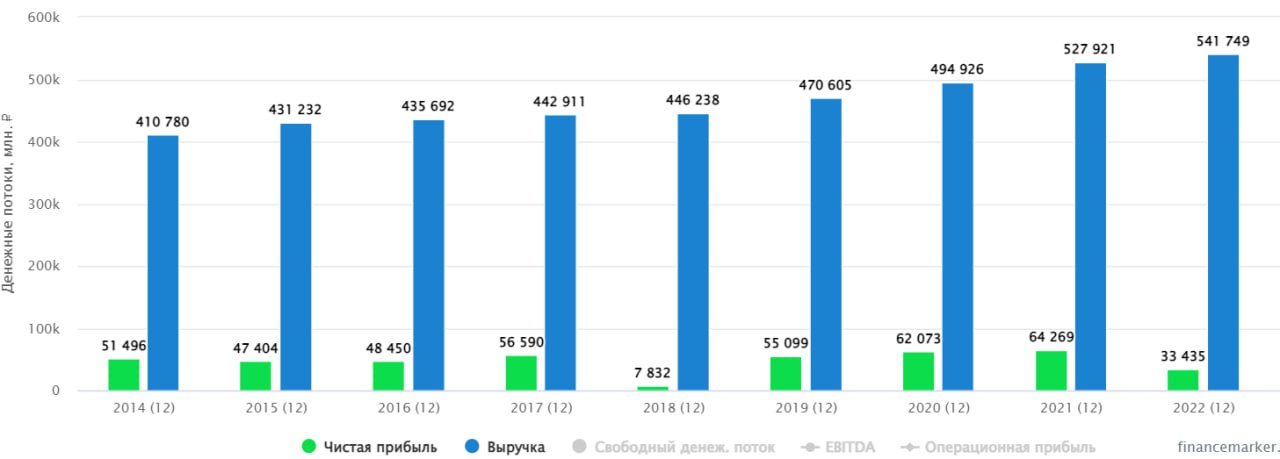

📲 МТС спустя 6 лет. Мой опыт работы с компанией

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}