Forwarded from Инвестируй или проиграешь | Юрий Козлов

💰 Сегодня сразу три публичных российских компании уходят под дивидендную отсечку:

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

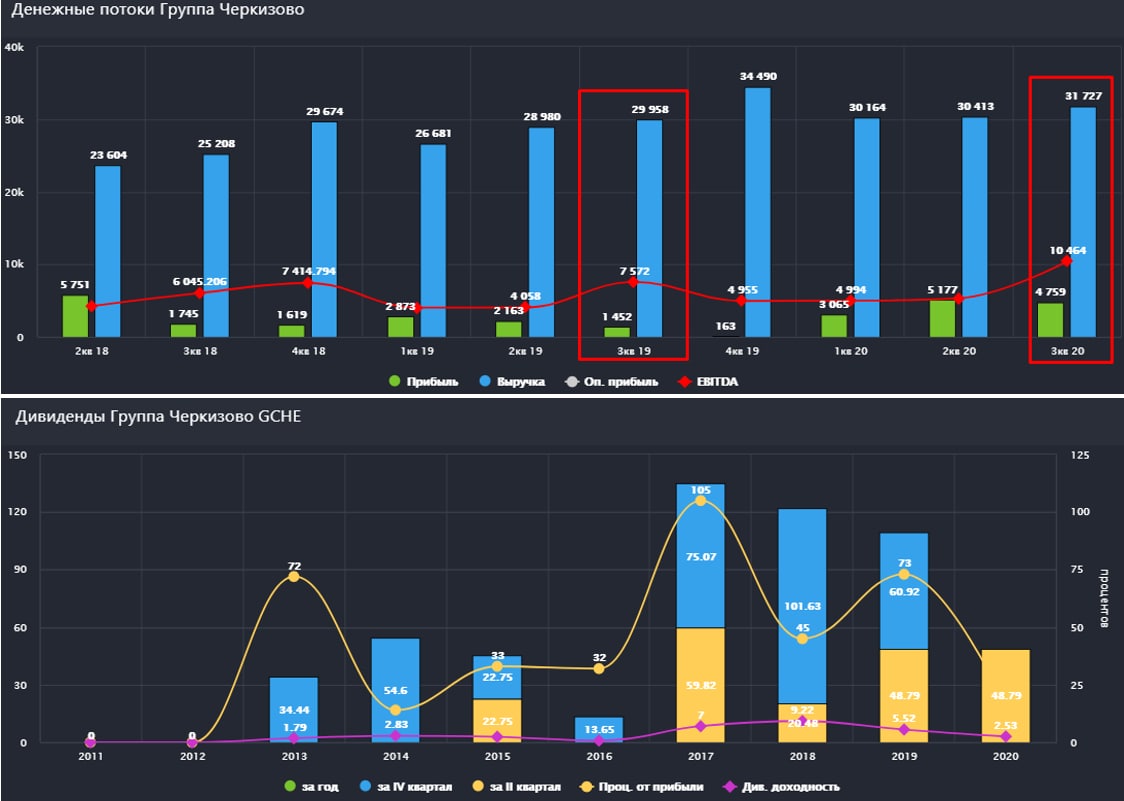

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

Черкизово

История Группы начинается с 1974 года, когда был открыт Черкизовский мясоперерабатывающий завод (ЧМПЗ). С тех пор Группа прилично нарастила свои активы, на данный момент бизнес включает такие сегменты, как:

✔️Птицеводство

✔️Свиноводство

✔️Мясопереработка

✔️Производство мяса индейки

✔️Растеневодство

✔️Кормопроизводство

Ключевыми направлениями бизнеса является птицеводство и свиноводство, включая мясопереработку, они приносят значительную часть выручки. Компания сама занимается производством кормов для животных, что увеличивает рентабельность. Рыночные цены на эту продукцию подвержены волатильности, в том числе из-за курсовых разниц, из-за чего чистая прибыль у компании "плавает".

Я долгое время избегал разбора компаний из агросектора, в связи с тем, что сам не хочу инвестировать в бойню, хотя с недавних пор снова вернул мясо в свой рацион. Часто приходят вопросы по компании Черкизово, давайте разберем их отчет за 3 квартал и оценим перспективы.

Выручка выросла на 5,9% до 31,7 млрд. руб.

EBITDA (adj) выросла на 38,2% до 10,5 млрд. руб.

Чистая прибыль выросла почти в 3 раза до 4,5 млрд. руб.

Группа постоянно инвестирует в рост производства, покупая различные активы, в октябре она приобрела завод по производству полуфабрикатов из мяса птицы. Активный рост сегмента доставки готовой еды увеличивает оборот ресторанов быстрого питания, куда в частности Черкизово поставляет свои полуфабрикаты. Рост бизнеса это всегда хорошо, при сохранении маржинальности, но в данном случае это еще приводит и к росту долга, который составил 62,2 млрд. руб.

ND/EBITDA = 2,4 - уже на грани, но с учетом низких ставок, пока не сильно критично.

В рамках стратегии компании есть планы по активному наращиванию высокомаржинальных активов, что приведет к росту операционных показателей.

Комментарий ген. директора компании Сергея Михайлова: "Рост экспорта, на долю которого в настоящее время приходится 8% от всего объема продаж Компании, частично позволяет смягчить влияние колебаний валютных курсов. В связи с этим мы намерены продолжить наращивать экспортные продажи. Стратегия Компании предусматривает возможность покупки отдельных привлекательных активов на внутреннем рынке. В октябре мы завершили сделку по приобретению небольшого завода по производству полуфабрикатов из мяса птицы, что позволило расширить наш ассортимент продукции с высокой добавленной стоимостью для ресторанов быстрого питания. Несмотря на то, что на фоне пандемии по-прежнему наблюдается падение спроса в сегменте быстрого питания и на рынке общественного питания в целом, мы позитивно оцениваем среднесрочные и долгосрочные перспективы данного сегмента. Поэтому сделка по приобретению завода полностью отвечает целям нашей стратегии."

Несмотря на капексы, свободный денежный поток продолжает расти, что в перспективе позволит снизить долговую нагрузку. Компания платит дивиденды не менее 50% от скорректированной ЧП по МСФО, что весьма неплохо для растущего бизнеса. По итогам 9 месяцев компания заработала 234 рубля на акцию за вычетом переоценок, или около 117 рублей дивидендов, из которых 48,8 рублей уже выплатили. По итогам 4 квартала могут заработать еще 20-30 рублей дивидендов, таким образом, суммарная выплата за год может составить 140 - 150 рублей, что даст около 7,5% ДД в среднем.

Если вам нравится данный сектор и у вас нет моральных предрассудков, то Черкизово смотрится весьма неплохо. Потенциал роста сохраняется, одновременно компания платит неплохие дивиденды. Немного смущает долговая нагрузка, но за ее динамикой нужно просто наблюдать, весьма вероятно, что за счет роста EBITDA данный мультипликатор будет постепенно снижаться в ближайшие годы. Нужно еще учитывать фактор того, что могут быть вспышки заболеваний у животных, сейчас вероятность этого не очень высокая, но совсем этого исключать не стоит. Я сам компанию не держу, как уже говорил, но не по причине дороговизны бизнеса или его плохого качества.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GCHE

История Группы начинается с 1974 года, когда был открыт Черкизовский мясоперерабатывающий завод (ЧМПЗ). С тех пор Группа прилично нарастила свои активы, на данный момент бизнес включает такие сегменты, как:

✔️Птицеводство

✔️Свиноводство

✔️Мясопереработка

✔️Производство мяса индейки

✔️Растеневодство

✔️Кормопроизводство

Ключевыми направлениями бизнеса является птицеводство и свиноводство, включая мясопереработку, они приносят значительную часть выручки. Компания сама занимается производством кормов для животных, что увеличивает рентабельность. Рыночные цены на эту продукцию подвержены волатильности, в том числе из-за курсовых разниц, из-за чего чистая прибыль у компании "плавает".

Я долгое время избегал разбора компаний из агросектора, в связи с тем, что сам не хочу инвестировать в бойню, хотя с недавних пор снова вернул мясо в свой рацион. Часто приходят вопросы по компании Черкизово, давайте разберем их отчет за 3 квартал и оценим перспективы.

Выручка выросла на 5,9% до 31,7 млрд. руб.

EBITDA (adj) выросла на 38,2% до 10,5 млрд. руб.

Чистая прибыль выросла почти в 3 раза до 4,5 млрд. руб.

Группа постоянно инвестирует в рост производства, покупая различные активы, в октябре она приобрела завод по производству полуфабрикатов из мяса птицы. Активный рост сегмента доставки готовой еды увеличивает оборот ресторанов быстрого питания, куда в частности Черкизово поставляет свои полуфабрикаты. Рост бизнеса это всегда хорошо, при сохранении маржинальности, но в данном случае это еще приводит и к росту долга, который составил 62,2 млрд. руб.

ND/EBITDA = 2,4 - уже на грани, но с учетом низких ставок, пока не сильно критично.

В рамках стратегии компании есть планы по активному наращиванию высокомаржинальных активов, что приведет к росту операционных показателей.

Комментарий ген. директора компании Сергея Михайлова: "Рост экспорта, на долю которого в настоящее время приходится 8% от всего объема продаж Компании, частично позволяет смягчить влияние колебаний валютных курсов. В связи с этим мы намерены продолжить наращивать экспортные продажи. Стратегия Компании предусматривает возможность покупки отдельных привлекательных активов на внутреннем рынке. В октябре мы завершили сделку по приобретению небольшого завода по производству полуфабрикатов из мяса птицы, что позволило расширить наш ассортимент продукции с высокой добавленной стоимостью для ресторанов быстрого питания. Несмотря на то, что на фоне пандемии по-прежнему наблюдается падение спроса в сегменте быстрого питания и на рынке общественного питания в целом, мы позитивно оцениваем среднесрочные и долгосрочные перспективы данного сегмента. Поэтому сделка по приобретению завода полностью отвечает целям нашей стратегии."

Несмотря на капексы, свободный денежный поток продолжает расти, что в перспективе позволит снизить долговую нагрузку. Компания платит дивиденды не менее 50% от скорректированной ЧП по МСФО, что весьма неплохо для растущего бизнеса. По итогам 9 месяцев компания заработала 234 рубля на акцию за вычетом переоценок, или около 117 рублей дивидендов, из которых 48,8 рублей уже выплатили. По итогам 4 квартала могут заработать еще 20-30 рублей дивидендов, таким образом, суммарная выплата за год может составить 140 - 150 рублей, что даст около 7,5% ДД в среднем.

Если вам нравится данный сектор и у вас нет моральных предрассудков, то Черкизово смотрится весьма неплохо. Потенциал роста сохраняется, одновременно компания платит неплохие дивиденды. Немного смущает долговая нагрузка, но за ее динамикой нужно просто наблюдать, весьма вероятно, что за счет роста EBITDA данный мультипликатор будет постепенно снижаться в ближайшие годы. Нужно еще учитывать фактор того, что могут быть вспышки заболеваний у животных, сейчас вероятность этого не очень высокая, но совсем этого исключать не стоит. Я сам компанию не держу, как уже говорил, но не по причине дороговизны бизнеса или его плохого качества.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GCHE

{kind=link}

Черкизово подкинула свинью #GCHE

С начала 2020 года цена акций Черкизово выросла на 27%, а акции Русагро на 53%.

В текущем году цены на продукцию компании показали хороший рост, однако операционные показатели были слабыми.

Курица дает около 53% выручки и 41% EBITDA. За 1 кв. продажи снизились на (3%) г/г, а средняя цена прибавила на 22% г/г, вытянув данный сегмент.

Свинина дает 23% выручки и 37% EBITDA. Объем производства снизился на (20%) г/г. Такая негативная динамика продолжается в апреле и мае. Комментариев менеджмента по причинам не увидел, только констатация факта снижения продаж. Возможно, растет конкуренция в этом сегменте и просто выдавливают компанию с рынка, либо упал спрос.

Мясопереработка занимает 15% выручки. В 1 кв. рост продаж на 4% г/г и рост цены реализации на 5% г/г, весьма консервативно.

Свинина портит операционные результаты, а за ними тянутся и финансовые. Интересно отметить, что ключевыми клиентами компании в сегменте общепита являются McDonalds, KFC, Burger King, Dodo pizza.

Выручка выросла на 10% г/г, скорректированная EBITDA снизилась на (8,6% г/г), чистая прибыль прибавила 44,5% г/г, без учета влияния переоценки био. активов.

В 2022 году Черкизово планирует усилить вертикальную интеграцию за счет строительства маслоэкстракционного завода, что позволит выйти на самообеспеченность собственным кормом для животных, а это увеличит рентабельность.

Текущая долговая нагрузка уже приличная, чистый долг составляет 65,5 млрд. руб.

ND/EBITDA = 2,5

В условиях растущей ставки и не растущих операционных показателей не очень уверенное положение, но запас пока сохраняется.

P/E = 5,3

EV/EBITDA = 6,3

Дисконта к средним историческим мультипликаторам сейчас нет, бизнес оценивается вполне справедливо. Рост инфляции будет поддерживать аграриев. Кого выбрать, Русагро или Черкизово? Лично я делаю ставку на Русагро, там более интересная история в долгосрок, на мой взгляд, но и Черкизово может наверстать упущенное, если не сильно размоют долю очередной допкой. Совет директоров утвердил доп. акции в объеме 25% от текущего капитала, но сколько фактически разместят пока неизвестно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала 2020 года цена акций Черкизово выросла на 27%, а акции Русагро на 53%.

В текущем году цены на продукцию компании показали хороший рост, однако операционные показатели были слабыми.

Курица дает около 53% выручки и 41% EBITDA. За 1 кв. продажи снизились на (3%) г/г, а средняя цена прибавила на 22% г/г, вытянув данный сегмент.

Свинина дает 23% выручки и 37% EBITDA. Объем производства снизился на (20%) г/г. Такая негативная динамика продолжается в апреле и мае. Комментариев менеджмента по причинам не увидел, только констатация факта снижения продаж. Возможно, растет конкуренция в этом сегменте и просто выдавливают компанию с рынка, либо упал спрос.

Мясопереработка занимает 15% выручки. В 1 кв. рост продаж на 4% г/г и рост цены реализации на 5% г/г, весьма консервативно.

Свинина портит операционные результаты, а за ними тянутся и финансовые. Интересно отметить, что ключевыми клиентами компании в сегменте общепита являются McDonalds, KFC, Burger King, Dodo pizza.

Выручка выросла на 10% г/г, скорректированная EBITDA снизилась на (8,6% г/г), чистая прибыль прибавила 44,5% г/г, без учета влияния переоценки био. активов.

В 2022 году Черкизово планирует усилить вертикальную интеграцию за счет строительства маслоэкстракционного завода, что позволит выйти на самообеспеченность собственным кормом для животных, а это увеличит рентабельность.

Текущая долговая нагрузка уже приличная, чистый долг составляет 65,5 млрд. руб.

ND/EBITDA = 2,5

В условиях растущей ставки и не растущих операционных показателей не очень уверенное положение, но запас пока сохраняется.

P/E = 5,3

EV/EBITDA = 6,3

Дисконта к средним историческим мультипликаторам сейчас нет, бизнес оценивается вполне справедливо. Рост инфляции будет поддерживать аграриев. Кого выбрать, Русагро или Черкизово? Лично я делаю ставку на Русагро, там более интересная история в долгосрок, на мой взгляд, но и Черкизово может наверстать упущенное, если не сильно размоют долю очередной допкой. Совет директоров утвердил доп. акции в объеме 25% от текущего капитала, но сколько фактически разместят пока неизвестно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Черкизово, большие планы и большие долги

С начала текущего года акции компании вырастали на 85%, но сейчас мы наблюдаем коррекцию почти на 20% с пиков. Попробуем разобраться в причинах и оценить положение дел в бизнесе.

Изучая такие компании, как Русагро и Черкизово, мы с вами можем примерно оценить, что будет с ценами на основные продукты питания. Даже несмотря на вертикальную интеграцию, себестоимость и операционные издержки растут темпами, опережающими выручку. Это нам дает тонкий намек на то, что продуктовая инфляция отступит нескоро.

📉Выручка за 3 кв. выросла на 24,5%, а вот EBITDA наоборот показала снижение на (19,1% г/г). Продолжает расти и долговая нагрузка, чистый долг за 9 мес. вырос на 17,6% до 73,2 млрд. руб.

ND/EBITDA = 3 - мультипликатор выше нормы, высокая закредитованность.

🐓📊 Юрий Козлов подробно разобрал финансовые результаты компании за 9 мес. рекомендую ознакомиться, чтобы сейчас на них не останавливаться.

🏭Несмотря на высокую долговую нагрузку, менеджмент не собирается сворачивать капексы. В 2022 году планируется ввести в эксплуатацию

маслоэкстракционный завод в Липецкой области. Новые инвестиции позволят нарастить производство и увеличить долю вертикальной интеграции, чтобы меньше зависеть от рыночных цен на сырье.

💸В ближайшие 4 года панируется инвестировать около 50 млрд. руб. в мясной кластер в тульской области. И это еще не все, приведу комментарий Главы Группы Черкизово, Сергея Михайлова:

"Кроме того, ведем работу по другим направлениям. На 50% нарастили мощности "Тамбовской индейки", запустили завод говяжьих полуфабрикатов в Калининграде. Планируем расширить до 100 тыс. тонн производство на "Алтайском бройлере". Будем расширять производство продуктов глубокой переработки на "Компас Фудс" в Тульской области. Сегодня это производство загружено, мы сейчас ведем там строительство, мощности предприятия будут удвоены."

💰Новые капексы с учетом роста ставки и с учетом текущей долговой нагрузки могут негативно отразиться на размере дивидендов в будущем. За 1 полугодие рекомендовали выплатить 85,27 руб. на акцию. Свободный денежный поток не покрывает данную выплату, это нам говорит о том, что часть дивидендов платится тоже в долг.

Сдерживание внутренних цен на основные потребительские товары бьет по сектору с/х. К примеру, курица - основной продукт в структуре выручки Черкизово (более 50%), подорожала на 10-30% в то время, как корм вырос более, чем на 50%. На производство корма влияет рост цен на сталь, удобрения и нефть, комбайны и их обслуживание становятся дороже. Это все давит на маржинальность бизнеса, пока не видно света в конце тоннеля.

Еще одна проблема - большое количество мелких игроков на рынке. На долю крупных компаний приходится лишь 35% (доля Черкизово - 13%) производства птицы в стране, и если крупные компании могут себе позволить ужаться по маржинальности, то для мелких это может закончиться банкротством. И если мелкие игроки начнут уходить с рынка, то возникнет дефицит, что еще сильнее будет толкать цены на продукцию вверх.

Что касается самих акций, то в моменте достаточно низкий их объем в свободном обращении, около 4%, что не привлекает внешних и крупных инвесторов. Долгое время главные акционеры планирую провести SPO, но пока не получается, мягко говоря. Если все-такие проведут в ближайший год-два, то акции могут подрасти.

Идея в Черкизово скорее стоимостная с определенным потенциалом роста, что подчеркивается стратегией (рост - главный приоритет). Но менеджмент понимает и важность дивидендов для рынка РФ, поэтому вынужден искать компромиссы и даже платить в долг, как сейчас. По мультипликаторам сейчас бизнес не дешевый, но в случае коррекции еще процентов на 20 от текущих я бы присмотрелся. Пока в приоритете Русагро, в которой уже имеется доля.

#GCHE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании вырастали на 85%, но сейчас мы наблюдаем коррекцию почти на 20% с пиков. Попробуем разобраться в причинах и оценить положение дел в бизнесе.

Изучая такие компании, как Русагро и Черкизово, мы с вами можем примерно оценить, что будет с ценами на основные продукты питания. Даже несмотря на вертикальную интеграцию, себестоимость и операционные издержки растут темпами, опережающими выручку. Это нам дает тонкий намек на то, что продуктовая инфляция отступит нескоро.

📉Выручка за 3 кв. выросла на 24,5%, а вот EBITDA наоборот показала снижение на (19,1% г/г). Продолжает расти и долговая нагрузка, чистый долг за 9 мес. вырос на 17,6% до 73,2 млрд. руб.

ND/EBITDA = 3 - мультипликатор выше нормы, высокая закредитованность.

🐓📊 Юрий Козлов подробно разобрал финансовые результаты компании за 9 мес. рекомендую ознакомиться, чтобы сейчас на них не останавливаться.

🏭Несмотря на высокую долговую нагрузку, менеджмент не собирается сворачивать капексы. В 2022 году планируется ввести в эксплуатацию

маслоэкстракционный завод в Липецкой области. Новые инвестиции позволят нарастить производство и увеличить долю вертикальной интеграции, чтобы меньше зависеть от рыночных цен на сырье.

💸В ближайшие 4 года панируется инвестировать около 50 млрд. руб. в мясной кластер в тульской области. И это еще не все, приведу комментарий Главы Группы Черкизово, Сергея Михайлова:

"Кроме того, ведем работу по другим направлениям. На 50% нарастили мощности "Тамбовской индейки", запустили завод говяжьих полуфабрикатов в Калининграде. Планируем расширить до 100 тыс. тонн производство на "Алтайском бройлере". Будем расширять производство продуктов глубокой переработки на "Компас Фудс" в Тульской области. Сегодня это производство загружено, мы сейчас ведем там строительство, мощности предприятия будут удвоены."

💰Новые капексы с учетом роста ставки и с учетом текущей долговой нагрузки могут негативно отразиться на размере дивидендов в будущем. За 1 полугодие рекомендовали выплатить 85,27 руб. на акцию. Свободный денежный поток не покрывает данную выплату, это нам говорит о том, что часть дивидендов платится тоже в долг.

Сдерживание внутренних цен на основные потребительские товары бьет по сектору с/х. К примеру, курица - основной продукт в структуре выручки Черкизово (более 50%), подорожала на 10-30% в то время, как корм вырос более, чем на 50%. На производство корма влияет рост цен на сталь, удобрения и нефть, комбайны и их обслуживание становятся дороже. Это все давит на маржинальность бизнеса, пока не видно света в конце тоннеля.

Еще одна проблема - большое количество мелких игроков на рынке. На долю крупных компаний приходится лишь 35% (доля Черкизово - 13%) производства птицы в стране, и если крупные компании могут себе позволить ужаться по маржинальности, то для мелких это может закончиться банкротством. И если мелкие игроки начнут уходить с рынка, то возникнет дефицит, что еще сильнее будет толкать цены на продукцию вверх.

Что касается самих акций, то в моменте достаточно низкий их объем в свободном обращении, около 4%, что не привлекает внешних и крупных инвесторов. Долгое время главные акционеры планирую провести SPO, но пока не получается, мягко говоря. Если все-такие проведут в ближайший год-два, то акции могут подрасти.

Идея в Черкизово скорее стоимостная с определенным потенциалом роста, что подчеркивается стратегией (рост - главный приоритет). Но менеджмент понимает и важность дивидендов для рынка РФ, поэтому вынужден искать компромиссы и даже платить в долг, как сейчас. По мультипликаторам сейчас бизнес не дешевый, но в случае коррекции еще процентов на 20 от текущих я бы присмотрелся. Пока в приоритете Русагро, в которой уже имеется доля.

#GCHE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

Инвестируй или проиграешь | Юрий Козлов

🐄🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании увеличилась с января по сентябрь на 22% (г/г) до 112,5 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Отмечу, что…

📈 Выручка компании увеличилась с января по сентябрь на 22% (г/г) до 112,5 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Отмечу, что…

🧮 Мультипликаторы

P/E = 6,9

EV/EBITDA = 6,6

Чистый долг/EBITDA = 2,6

Компания оценивается справедливо, без дисконта. Долговая нагрузка у Черкизово исторически достаточно высокая из-за значительных инвестиций в развитие.

❌ Дивиденды по итогам 2021 года отменили. Компания бережет ликвидность для финансирования дальнейшего роста бизнеса. Кроме того, не все акционеры могут технически получить выплаты из-за иностранных прописок. Часть из них - это оффшорные структуры россиян, но есть и реальные иностранцы, например испанская Grupo Fuertes.

🧐 По итогам всех наших размышлений и новой информации от менеджмента можно сказать, что Черкизово прошла проверку на прочность, пусть и с некоторыми оговорками. Компания не испытывает серьезных трудностей и наращивает экспорт. Самым опасным в настоящий момент видится риск снижения спроса на мясные продукты в России. Но, если все сложится удачно, Черкизово сможет компенсировать выпадающий спрос на внутреннем рынке с помощью экспорта.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

P/E = 6,9

EV/EBITDA = 6,6

Чистый долг/EBITDA = 2,6

Компания оценивается справедливо, без дисконта. Долговая нагрузка у Черкизово исторически достаточно высокая из-за значительных инвестиций в развитие.

❌ Дивиденды по итогам 2021 года отменили. Компания бережет ликвидность для финансирования дальнейшего роста бизнеса. Кроме того, не все акционеры могут технически получить выплаты из-за иностранных прописок. Часть из них - это оффшорные структуры россиян, но есть и реальные иностранцы, например испанская Grupo Fuertes.

🧐 По итогам всех наших размышлений и новой информации от менеджмента можно сказать, что Черкизово прошла проверку на прочность, пусть и с некоторыми оговорками. Компания не испытывает серьезных трудностей и наращивает экспорт. Самым опасным в настоящий момент видится риск снижения спроса на мясные продукты в России. Но, если все сложится удачно, Черкизово сможет компенсировать выпадающий спрос на внутреннем рынке с помощью экспорта.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

🥩 Черкизово: качественный бизнес с непрозрачным менеджментом

Во время кризиса, компании, производящие продукты питания, играют важную роль. Во-первых, их доходы впитывают в себя реальную инфляцию продуктовой корзины, а во-вторых, многие страны и отдельные потребители начинают больше задумываться о самообеспеченности базовыми вещами, среди которых еда находится в приоритете.

Черкизово является одним из таких представителей российского продовольственного сектора, который специализируется на различных видах мяса, продуктах его переработки, а также реализации на территории России и с небольшой (менее 10%) долей экспорта. Компания неплохо отчиталась по итогам полугодия, однако некоторые важные вопросы пока остаются без ответа.

📈 Выручка выросла на 20,1% г/г на фоне инфляции, а также роста объемов производства. Черкизово продолжает заниматься консолидацией более мелких активов под крылом единого холдинга. Так например, в отчетном периоде сильно вырос объем производства индейки (+60,4% г/г), благодаря приобретению доли в компании "Тамбовская индейка".

📉 А вот валовая прибыль выглядит совсем не так радужно, снижение год к году на 20,6%. Операционные расходы выросли на 25,7% г/г на фоне увеличения затрат на логистику, зарплаты и сырье (корма для животных и прочее). Снова переоценили справедливую стоимость биологических активов, что снизило валовую прибыль еще на 7,5 млрд. руб. Как мы уже говорили ранее, у инфляции есть две стороны медали, одна из которых - растущие издержки.

📈 Тем не менее, EBITDA (скорр.) увеличилась на 12,1%, корректировка была как раз на статью "чистое изменение справедливой стоимости био активов", скорректированная чистая прибыль выросла на 17,5% г/г.

💰📈 Рост в долг - это норма. Особенно, когда он субсидируемый.

📊 Для столь непростого периода результат можно назвать положительным. Несмотря ни на что Черкизово продолжает инвестировать в расширение производства. В августе был запущен крупнейший в России маслоэкстракционный завод в Липецкой области. Капитальные затраты и новые приобретения бизнес финансирует в основном за счет роста чистого долга, который в отчетном периоде увеличился на 31,5%. Соотношение чистый долг/EBITDA достигло отметки 3,1, что уже объективно выше нормы.

👌Однако, пищевая промышленность в России пользуется поддержкой государства, которое кредитует ее по льготным ставкам. Так и в случае с Черкизово, доля субсидируемых кредитов в портфеле составляет 52%, а эффективная стоимость обслуживания долга всего 4,1%. С такими вводными текущий уровень долговой нагрузки уже не выглядит критичным.

❓💰 Менеджмент пока не делает никаких заявлений относительно возобновления дивидендных выплат. В составе акционеров есть доли иностранных компаний, статус и степень "дружественности" которых не совсем понятны в текущей ситуации. Не исключено также, что в текущем периоде было решено делать ставку на рост за счет капитальных затрат, а на фоне растущей себестоимости дивиденды становятся непозволительной роскошью. В таком случае, возможно, оно и к лучшему, но смущает низкая раскрываемость информации, из-за которой нам самим приходится додумывать.

📊 Мультипликаторы:

EV/EBITDA = 7

P/E = 7

🧐 По мультипликаторам Черкизово сейчас оценивается без дисконта, на уровне своих средних значений за прошлые периоды. Для принятия решения о покупке хотелось бы дождаться либо коррекции, ли же более детальной информации от менеджмента. Последний отчет является просто констатацией фактов и цифр без детальной информации о дальнейшем развитии ситуации с бизнесом и выплатами акционерам.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Во время кризиса, компании, производящие продукты питания, играют важную роль. Во-первых, их доходы впитывают в себя реальную инфляцию продуктовой корзины, а во-вторых, многие страны и отдельные потребители начинают больше задумываться о самообеспеченности базовыми вещами, среди которых еда находится в приоритете.

Черкизово является одним из таких представителей российского продовольственного сектора, который специализируется на различных видах мяса, продуктах его переработки, а также реализации на территории России и с небольшой (менее 10%) долей экспорта. Компания неплохо отчиталась по итогам полугодия, однако некоторые важные вопросы пока остаются без ответа.

📈 Выручка выросла на 20,1% г/г на фоне инфляции, а также роста объемов производства. Черкизово продолжает заниматься консолидацией более мелких активов под крылом единого холдинга. Так например, в отчетном периоде сильно вырос объем производства индейки (+60,4% г/г), благодаря приобретению доли в компании "Тамбовская индейка".

📉 А вот валовая прибыль выглядит совсем не так радужно, снижение год к году на 20,6%. Операционные расходы выросли на 25,7% г/г на фоне увеличения затрат на логистику, зарплаты и сырье (корма для животных и прочее). Снова переоценили справедливую стоимость биологических активов, что снизило валовую прибыль еще на 7,5 млрд. руб. Как мы уже говорили ранее, у инфляции есть две стороны медали, одна из которых - растущие издержки.

📈 Тем не менее, EBITDA (скорр.) увеличилась на 12,1%, корректировка была как раз на статью "чистое изменение справедливой стоимости био активов", скорректированная чистая прибыль выросла на 17,5% г/г.

💰📈 Рост в долг - это норма. Особенно, когда он субсидируемый.

📊 Для столь непростого периода результат можно назвать положительным. Несмотря ни на что Черкизово продолжает инвестировать в расширение производства. В августе был запущен крупнейший в России маслоэкстракционный завод в Липецкой области. Капитальные затраты и новые приобретения бизнес финансирует в основном за счет роста чистого долга, который в отчетном периоде увеличился на 31,5%. Соотношение чистый долг/EBITDA достигло отметки 3,1, что уже объективно выше нормы.

👌Однако, пищевая промышленность в России пользуется поддержкой государства, которое кредитует ее по льготным ставкам. Так и в случае с Черкизово, доля субсидируемых кредитов в портфеле составляет 52%, а эффективная стоимость обслуживания долга всего 4,1%. С такими вводными текущий уровень долговой нагрузки уже не выглядит критичным.

❓💰 Менеджмент пока не делает никаких заявлений относительно возобновления дивидендных выплат. В составе акционеров есть доли иностранных компаний, статус и степень "дружественности" которых не совсем понятны в текущей ситуации. Не исключено также, что в текущем периоде было решено делать ставку на рост за счет капитальных затрат, а на фоне растущей себестоимости дивиденды становятся непозволительной роскошью. В таком случае, возможно, оно и к лучшему, но смущает низкая раскрываемость информации, из-за которой нам самим приходится додумывать.

📊 Мультипликаторы:

EV/EBITDA = 7

P/E = 7

🧐 По мультипликаторам Черкизово сейчас оценивается без дисконта, на уровне своих средних значений за прошлые периоды. Для принятия решения о покупке хотелось бы дождаться либо коррекции, ли же более детальной информации от менеджмента. Последний отчет является просто констатацией фактов и цифр без детальной информации о дальнейшем развитии ситуации с бизнесом и выплатами акционерам.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥩Черкизово следует привычным курсом

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

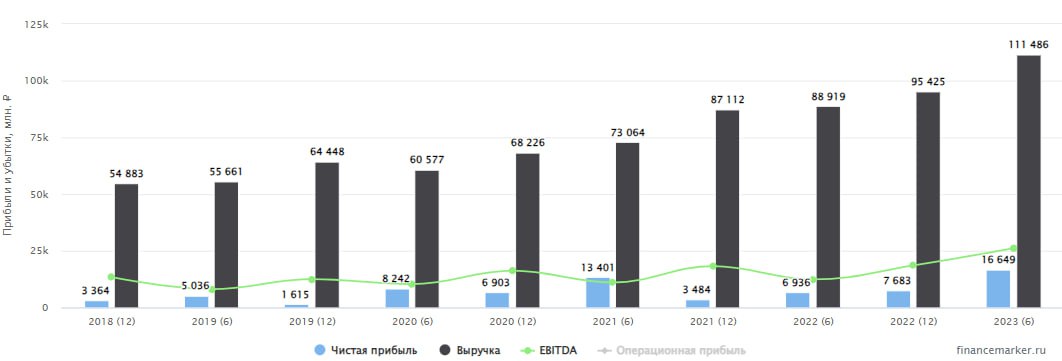

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩 Черкизово: рост цен на курицу увеличивает доходы

🚀 В последнее время в котировках акций Черкизово наблюдается повышенная активность. Отчасти, это объясняется крайне низкой долей акций в свободном обращении (менее 3%). Но, в отличие от большинства разгонов акций третьего эшелона, фундаментальные драйверы в Черкизово тоже есть.

📊 Начнем с отчета по итогам 1 полугодия 2023

📈 Выручка увеличилась на 15,6% г/г. Рост цен на продукцию сделал свое дело. Особенно отличилась курятина, цены на которую побили все рекорды.

📈 Расходы также подросли, но себестоимость удалось удержать под контролем. В результате, операционная прибыль выросла в 2,4 раза, а чистая прибыль в 2,3 раза г/г.

❗️Справедливости ради отметим, что в чистой прибыли есть бумажная статья с положительной переоценкой биологических активов. Без ее учета, прибыль выросла на 23,1% г/г, что, в общем-то, тоже неплохо.

🧮 Соотношение ND/EBITDA по итогам полугодия достигло 2,7x. Если подходить к вопросу формально - то такая цифра уже близка к опасной границе. Но мы помним, что Черкизово активно использует субсидируемые государством кредиты, что значительно снижает реальные затраты на обслуживание такого долга. Так, процентные расходы компании составили 5,47 млрд рублей, а с учетом субсидий - всего 3,16 млрд рублей, что составляет 40% от операционной прибыли. Вспоминая цифры 2022 года, видим, что долговое давление все-таки усилилось. И это еще без учета выросшей ключевой ставки.

💰 Недавно компания объявила дивиденды по итогам полугодия. Выплата составит примерно 5 млрд рублей или 118,43 рубля на акцию. Таким образом, на дивиденды будет направлено примерно 63% скорректированной прибыли, а доходность к текущей цене составит около 2,8%.

🧐 Как мы видим, годовая дивидендная доходность при такой цене акций вырисовывается не очень высокая. И это на фоне нормы выплаты выше 50% от реальной прибыли. Получается, что акции Черкизово сейчас стоят достаточно дорого. Скорее всего, инвесторы закладывают в цену ожидания по продолжению роста цен на мясо, эффекта от сделок M&A и развития экспортных направлений. Но и спекулятивный вклад тоже отрицать нельзя.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 В последнее время в котировках акций Черкизово наблюдается повышенная активность. Отчасти, это объясняется крайне низкой долей акций в свободном обращении (менее 3%). Но, в отличие от большинства разгонов акций третьего эшелона, фундаментальные драйверы в Черкизово тоже есть.

📊 Начнем с отчета по итогам 1 полугодия 2023

📈 Выручка увеличилась на 15,6% г/г. Рост цен на продукцию сделал свое дело. Особенно отличилась курятина, цены на которую побили все рекорды.

📈 Расходы также подросли, но себестоимость удалось удержать под контролем. В результате, операционная прибыль выросла в 2,4 раза, а чистая прибыль в 2,3 раза г/г.

❗️Справедливости ради отметим, что в чистой прибыли есть бумажная статья с положительной переоценкой биологических активов. Без ее учета, прибыль выросла на 23,1% г/г, что, в общем-то, тоже неплохо.

🧮 Соотношение ND/EBITDA по итогам полугодия достигло 2,7x. Если подходить к вопросу формально - то такая цифра уже близка к опасной границе. Но мы помним, что Черкизово активно использует субсидируемые государством кредиты, что значительно снижает реальные затраты на обслуживание такого долга. Так, процентные расходы компании составили 5,47 млрд рублей, а с учетом субсидий - всего 3,16 млрд рублей, что составляет 40% от операционной прибыли. Вспоминая цифры 2022 года, видим, что долговое давление все-таки усилилось. И это еще без учета выросшей ключевой ставки.

💰 Недавно компания объявила дивиденды по итогам полугодия. Выплата составит примерно 5 млрд рублей или 118,43 рубля на акцию. Таким образом, на дивиденды будет направлено примерно 63% скорректированной прибыли, а доходность к текущей цене составит около 2,8%.

🧐 Как мы видим, годовая дивидендная доходность при такой цене акций вырисовывается не очень высокая. И это на фоне нормы выплаты выше 50% от реальной прибыли. Получается, что акции Черкизово сейчас стоят достаточно дорого. Скорее всего, инвесторы закладывают в цену ожидания по продолжению роста цен на мясо, эффекта от сделок M&A и развития экспортных направлений. Но и спекулятивный вклад тоже отрицать нельзя.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

🥩 Черкизово радует инвесторов удвоением прибыли

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}