🇷🇺 Нерезиденты и точка

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

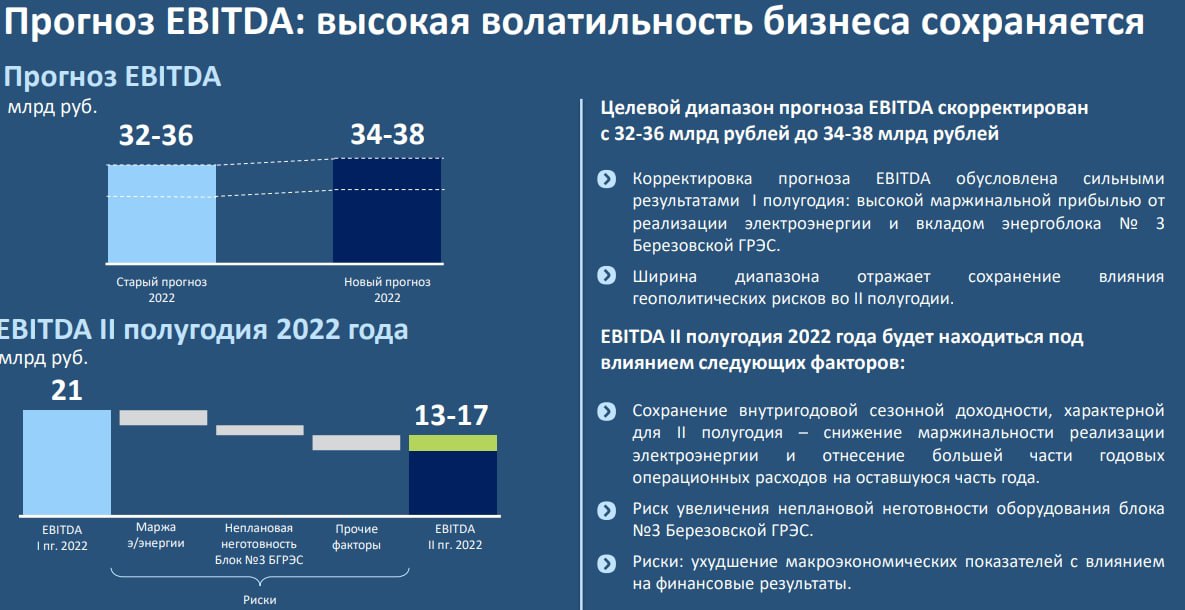

⚡️ Юнипро: списания есть, а продажи пока нет

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Как чувствует себя моя дивидендная стратегия на ИИС?

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

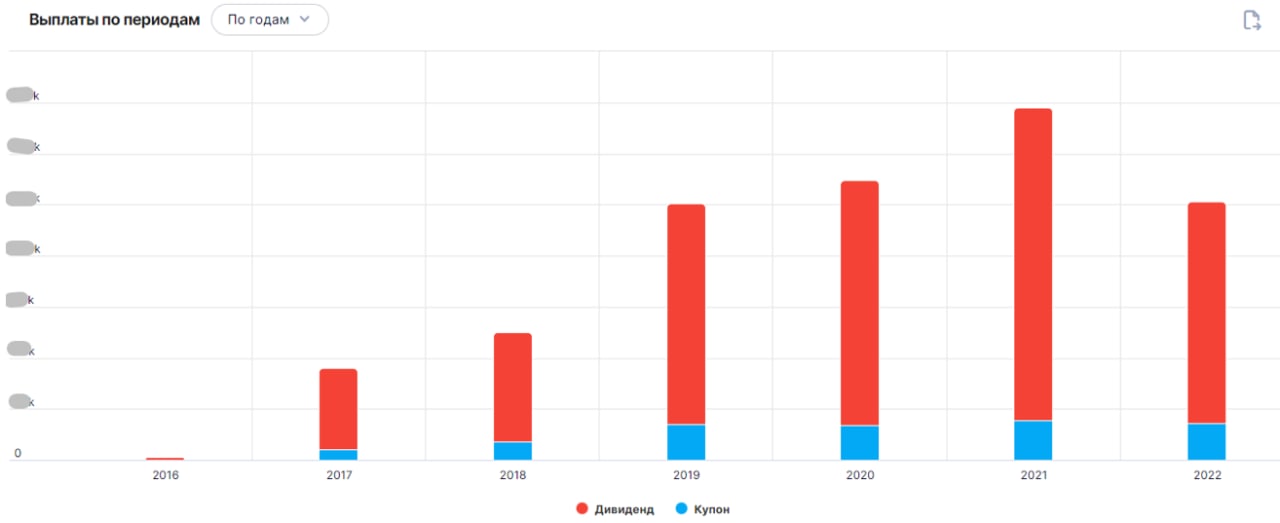

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Что лучше, дивидендные акции или ETF?

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Убыточные сделки, нормально ли это?

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

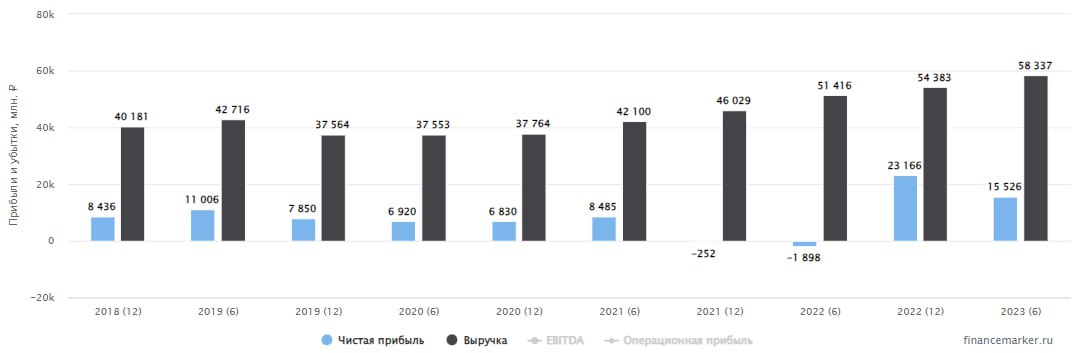

❌💰 Юнипро: надежда на дивиденды не оправдалась

📊 Юнипро отчиталась по итогам 9 месяцев. С финансовой точки зрения у компании по-прежнему все стабильно и хорошо.

📈 Выручка выросла на 21,8% г/г.

📈 EBITDA прибавила практически 50% г/г.

📈 Скорректированная чистая прибыль выросла на 65,3% г/г

⚡️ Операционные показатели, связанные с выработкой и продажей электроэнергии, также стабильны и не вызывают вопросов. Более того, во 2 ценовой зоне стоимость электроэнергии выросла на 24% г/г из-за ввода новых мощностей алюминиевого завода, который совпал со снижением выработки на ГЭС. Все это положительно отразилось на результатах Юнипро, которая увеличила загрузку Березовской ГРЭС.

❗️ Но есть у истории Юнипро и другая сторона медали - это вопрос, связанный с главным акционером в лице немецкого холдинга Uniper, которому принадлежит 83,7% акций Юнипро.

После февральских событий Uniper изъявлял желание выйти из состава собственников. Ходили слухи о продаже доле ИнтерРао. Но факта продажи до сих пор не произошло. Тем не менее, Юнипро уже произвела обесценение активов более чем на 20 млрд. рублей. И это говорит о том, что продажа скорее всего состоится, это лишь вопрос времени.

📉 Отметим также, что обесценение активов привело к падению реальной чистой прибыли с 12,6 млрд руб. годом ранее до 5,1 млрд руб.

🧐 В целом ничего удивительного в том, что на крайнем совете директоров Юнипро дивиденды так и не были рекомендованы. Непонятно, зачем вообще было выносить эту повестку на рассмотрение. Пока не будет решен вопрос с собственником, подвижек с дивидендами тоже, скорее всего, не будет. Поэтому, какие бы сильные финансовые результаты Юнипро не показывала, лучше дождаться смены собственника, прежде чем покупать акции. Ведь не исключено, что новый владелец (или владельцы) может оказаться не столь дружественным по отношению к другим акционерам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Юнипро отчиталась по итогам 9 месяцев. С финансовой точки зрения у компании по-прежнему все стабильно и хорошо.

📈 Выручка выросла на 21,8% г/г.

📈 EBITDA прибавила практически 50% г/г.

📈 Скорректированная чистая прибыль выросла на 65,3% г/г

⚡️ Операционные показатели, связанные с выработкой и продажей электроэнергии, также стабильны и не вызывают вопросов. Более того, во 2 ценовой зоне стоимость электроэнергии выросла на 24% г/г из-за ввода новых мощностей алюминиевого завода, который совпал со снижением выработки на ГЭС. Все это положительно отразилось на результатах Юнипро, которая увеличила загрузку Березовской ГРЭС.

❗️ Но есть у истории Юнипро и другая сторона медали - это вопрос, связанный с главным акционером в лице немецкого холдинга Uniper, которому принадлежит 83,7% акций Юнипро.

После февральских событий Uniper изъявлял желание выйти из состава собственников. Ходили слухи о продаже доле ИнтерРао. Но факта продажи до сих пор не произошло. Тем не менее, Юнипро уже произвела обесценение активов более чем на 20 млрд. рублей. И это говорит о том, что продажа скорее всего состоится, это лишь вопрос времени.

📉 Отметим также, что обесценение активов привело к падению реальной чистой прибыли с 12,6 млрд руб. годом ранее до 5,1 млрд руб.

🧐 В целом ничего удивительного в том, что на крайнем совете директоров Юнипро дивиденды так и не были рекомендованы. Непонятно, зачем вообще было выносить эту повестку на рассмотрение. Пока не будет решен вопрос с собственником, подвижек с дивидендами тоже, скорее всего, не будет. Поэтому, какие бы сильные финансовые результаты Юнипро не показывала, лучше дождаться смены собственника, прежде чем покупать акции. Ведь не исключено, что новый владелец (или владельцы) может оказаться не столь дружественным по отношению к другим акционерам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

⚡️Юнипро копит кубышку в ожидании нового собственника

Юнипро отчиталась по МСФО по итогам года. Компания показала прекрасные результаты, которые уже могли бы быть конвертированы в дивиденды, если бы не замороженная ситуация с главным акционером (Uniper), который не может выводить средства из России. Но и продать свою долю пока тоже не может.

🔥 Выручка выросла на 20% г/г, операционная прибыль в 2,5 раза. А чистая прибыль в 2,6 раза!

Таких выдающихся результатов удалось достигнуть по двум причинам. Во-первых, благодаря третьему энергоблоку Березовской ГРЭС, который был запущен еще в 2021 году после ремонта и по нему компания получает повышенные ДПМ-платежи. А во-вторых, благодаря эффективному контролю над операционными расходами, которые по итогам года выросли всего на 4,3%, что намного ниже темпов роста выручки.

🇩🇪 Главным препятствием для выплаты дивидендов по-прежнему остается материнская немецкая компания Uniper, владеющая мажоритарной долей 83,7% в Юнипро, вопрос с продажей так и не был решен. Несмотря на желание Uniper, разрешение от Президента РФ на продажу не было получено. Скорее всего, долю Uniper либо приберегают для конкретного покупателя, либо просто держат в качестве одного из "заложников" на случай обмена заблокированных активов или же национализации при неблагоприятном исходе.

💰 В итоге за год у Юнипро накопилось на счетах и депозитах более 27 млрд рублей при текущей капитализации около 100 млрд руб. Годом ранее денежная позиция была близка к нулевой. В пересчете на одну акцию кубышка составляет уже 0,43 рубля или 27% от текущей цены.

📈 Несмотря на ситуацию, бизнес отличный и продолжает генерировать прибыль. Кредитов и займов нет, поэтому, весь заработанный свободный денежный поток остается на счетах в виде кэша. Если в текущем году дивидендов не будет, то к концу 2023 года компания может накопить около 50 млрд руб. кэша или примерно половину от текущей капитализации.

📉 Есть и нюансы, долго такие высокие доходы не продержатся, в 2024 году закончится срок ДПМ платежей по 3-му энергоблоку Березовской ГРЭС и они перейдут на рыночные тарифы (КОМ), которые почти в 10 раз ниже. И пока нет понимания, как будет развиваться программа ДПМ-2, на каком оборудовании будут проводить модернизацию и во сколько это обойдется компании. Здесь ждем конкретики от менеджмента.

🧐 Если вопрос с продажей Юнипро российскому собственнику решится положительно, акционеров могут ждать щедрые дивиденды, в том числе и из нераспределенной прибыли. Ведь большого смысла накапливать кубышку нет. Но пока продажа Uniper остается заблокированной, существует риск того, что ситуация может затянуться, возможно даже до окончания СВО. Также нельзя забывать про риск нового собственника, который может повести себя непредсказуемо в отношении миноритариев. Таким образом, Юнипро в моменте превращается в историю с большим апсайдом, но мало прогнозируемыми рисками. Участвовать в ней или нет каждый решает сам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Юнипро отчиталась по МСФО по итогам года. Компания показала прекрасные результаты, которые уже могли бы быть конвертированы в дивиденды, если бы не замороженная ситуация с главным акционером (Uniper), который не может выводить средства из России. Но и продать свою долю пока тоже не может.

🔥 Выручка выросла на 20% г/г, операционная прибыль в 2,5 раза. А чистая прибыль в 2,6 раза!

Таких выдающихся результатов удалось достигнуть по двум причинам. Во-первых, благодаря третьему энергоблоку Березовской ГРЭС, который был запущен еще в 2021 году после ремонта и по нему компания получает повышенные ДПМ-платежи. А во-вторых, благодаря эффективному контролю над операционными расходами, которые по итогам года выросли всего на 4,3%, что намного ниже темпов роста выручки.

🇩🇪 Главным препятствием для выплаты дивидендов по-прежнему остается материнская немецкая компания Uniper, владеющая мажоритарной долей 83,7% в Юнипро, вопрос с продажей так и не был решен. Несмотря на желание Uniper, разрешение от Президента РФ на продажу не было получено. Скорее всего, долю Uniper либо приберегают для конкретного покупателя, либо просто держат в качестве одного из "заложников" на случай обмена заблокированных активов или же национализации при неблагоприятном исходе.

💰 В итоге за год у Юнипро накопилось на счетах и депозитах более 27 млрд рублей при текущей капитализации около 100 млрд руб. Годом ранее денежная позиция была близка к нулевой. В пересчете на одну акцию кубышка составляет уже 0,43 рубля или 27% от текущей цены.

📈 Несмотря на ситуацию, бизнес отличный и продолжает генерировать прибыль. Кредитов и займов нет, поэтому, весь заработанный свободный денежный поток остается на счетах в виде кэша. Если в текущем году дивидендов не будет, то к концу 2023 года компания может накопить около 50 млрд руб. кэша или примерно половину от текущей капитализации.

📉 Есть и нюансы, долго такие высокие доходы не продержатся, в 2024 году закончится срок ДПМ платежей по 3-му энергоблоку Березовской ГРЭС и они перейдут на рыночные тарифы (КОМ), которые почти в 10 раз ниже. И пока нет понимания, как будет развиваться программа ДПМ-2, на каком оборудовании будут проводить модернизацию и во сколько это обойдется компании. Здесь ждем конкретики от менеджмента.

🧐 Если вопрос с продажей Юнипро российскому собственнику решится положительно, акционеров могут ждать щедрые дивиденды, в том числе и из нераспределенной прибыли. Ведь большого смысла накапливать кубышку нет. Но пока продажа Uniper остается заблокированной, существует риск того, что ситуация может затянуться, возможно даже до окончания СВО. Также нельзя забывать про риск нового собственника, который может повести себя непредсказуемо в отношении миноритариев. Таким образом, Юнипро в моменте превращается в историю с большим апсайдом, но мало прогнозируемыми рисками. Участвовать в ней или нет каждый решает сам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💡 Как чувствует себя сектор электрогенерации?

Давно мы детально не затрагивали данные компании, но пришло время оценить их перспективы и разобрать последние новости.

Юнипро #UPRO - стала самой обсуждаемой историей недели после Указа Президента о введении временного управления. Инвесторы поверили в возможность выплаты дивидендов. Финансово бизнес Юнипро выглядит очень крепко, отрицательный чистый долг, высокая чистая прибыль и свободный денежный поток, а также около 28,5 млрд руб. лежат просто на счетах, а могли бы быть направлены акционерам.

📃Главное понять юридическую структуру перехода владения. На данный момент это не национализация (во всяком случае пока), а просто факт перехода управления Росимуществу. Что в таком случае будет с дивидендами? Здесь вспоминается фраза кота Матроскина "Раз молоко наше, значит и теленок наш" 😁. Будет выплата или нет сейчас ответить сложно, шансы есть, скажем так. Раз компания "временно" становится государственной, значит должна платить не менее 50% чистой прибыли акционерам. Давайте посчитаем, за 2022 год заработали 0,17 руб. на акцию, что дает примерно 8,5% див. доходности, что не так много к текущей цене. Сама Юнипро обычно распределяла более 80% чистой прибыли. Поэтому, на сами дивиденды я бы пока особой ставки не делал, главным драйвером по-прежнему остается возможная продажа/национализация бизнеса. По мультипликаторам сейчас компания оценивается справедливо для текущей ситуации, недооценки в цене акции нет. Может даже стоит подумать в сторону небольшого сокращения позиции.

ОГК-2 #OGKB - в 2023 году произойдет существенное сокращение мощности, продаваемой по высоким тарифам ДПМ, что негативно будет влиять на финансовые результаты и, как следствие - дивиденды. В ближайшие пару лет Газпрому нужны будут деньги на капексы и он скорее всего продолжит их получать через дивиденды дочерних компаний, к кому относится и ОГК-2. Тем не менее, генерация это внутренний рынок и при высокой инфляции доходы таких компаний скорее всего будут отставать от нее. Еще стоит вспомнить историю с "РЭП Холдингом", куда компания вложила 20 млрд руб. в конце 2020 года. Не хотелось бы их повторения, это негативно влияет на потенциальную доходность акционеров. Пока все сигналы на то, что пора бы и честь знать, будем подыскивать точки сокращения/выхода из позиции.

Интер РАО #IRAO - приятно удивила акционеров высокими дивидендами по итогам 2022 года. Выплата составит 0,284 руб. на акцию или около 7% годовых. Ранее компания придерживалась политики выплат в 25% от чистой прибыли по МСФО, но сейчас распределяют 30%. По-прежнему остается ограничение по максимальной сумме в 100% от ЧП по РСБУ, которая составила как раз 0,299 руб на акцию. Инвесторы продолжают ждать информацию о возможном вложении кубышки в какой-то актив. До недавнего времени потенциально интересно выглядела сделка покупки Юнипро. Но планы поменялись, зачем покупать, когда можно взять "погонять". Не удивлюсь, если Росимущество в перспективе передаст свою долю в Юнипро Интер РАО.

📌 Пока в секторе особо интересного ничего нет на покупку. Могут отдельные компании приятно удивить высокой выплатой по итогам 2022 года. Я бы в первую очередь ждал новостей от дочек ГЭХа (ОГК-2, Мосэнерго, ТГК-1). Кстати, ТГК-1 #TGKA 2 года не платила дивидендов, может быть в этом году все-таки заплатят. Особенно, учитывая, что Фортум тоже получил временное управление со стороны Росимущества.

💼 Долгосрочно интересной идеей остается только Интер РАО, на мой взгляд. Но в РФ очень много генерации "советской закалки" и срок полезной эксплуатации по многим объектам скоро начнет подходить к концу. Отечественной турбины высокой мощности с приемлемым КПД (как в парогазовых установках) пока нет, ранее ожидалось, что ее разработают к 2027 году совместно с Siemens или General Electric. Но теперь все придется разрабатывать или копировать самостоятельно. В этом плане перспективы генерирующих компаний становятся еще более туманными на горизонте от 5 лет, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно мы детально не затрагивали данные компании, но пришло время оценить их перспективы и разобрать последние новости.

Юнипро #UPRO - стала самой обсуждаемой историей недели после Указа Президента о введении временного управления. Инвесторы поверили в возможность выплаты дивидендов. Финансово бизнес Юнипро выглядит очень крепко, отрицательный чистый долг, высокая чистая прибыль и свободный денежный поток, а также около 28,5 млрд руб. лежат просто на счетах, а могли бы быть направлены акционерам.

📃Главное понять юридическую структуру перехода владения. На данный момент это не национализация (во всяком случае пока), а просто факт перехода управления Росимуществу. Что в таком случае будет с дивидендами? Здесь вспоминается фраза кота Матроскина "Раз молоко наше, значит и теленок наш" 😁. Будет выплата или нет сейчас ответить сложно, шансы есть, скажем так. Раз компания "временно" становится государственной, значит должна платить не менее 50% чистой прибыли акционерам. Давайте посчитаем, за 2022 год заработали 0,17 руб. на акцию, что дает примерно 8,5% див. доходности, что не так много к текущей цене. Сама Юнипро обычно распределяла более 80% чистой прибыли. Поэтому, на сами дивиденды я бы пока особой ставки не делал, главным драйвером по-прежнему остается возможная продажа/национализация бизнеса. По мультипликаторам сейчас компания оценивается справедливо для текущей ситуации, недооценки в цене акции нет. Может даже стоит подумать в сторону небольшого сокращения позиции.

ОГК-2 #OGKB - в 2023 году произойдет существенное сокращение мощности, продаваемой по высоким тарифам ДПМ, что негативно будет влиять на финансовые результаты и, как следствие - дивиденды. В ближайшие пару лет Газпрому нужны будут деньги на капексы и он скорее всего продолжит их получать через дивиденды дочерних компаний, к кому относится и ОГК-2. Тем не менее, генерация это внутренний рынок и при высокой инфляции доходы таких компаний скорее всего будут отставать от нее. Еще стоит вспомнить историю с "РЭП Холдингом", куда компания вложила 20 млрд руб. в конце 2020 года. Не хотелось бы их повторения, это негативно влияет на потенциальную доходность акционеров. Пока все сигналы на то, что пора бы и честь знать, будем подыскивать точки сокращения/выхода из позиции.

Интер РАО #IRAO - приятно удивила акционеров высокими дивидендами по итогам 2022 года. Выплата составит 0,284 руб. на акцию или около 7% годовых. Ранее компания придерживалась политики выплат в 25% от чистой прибыли по МСФО, но сейчас распределяют 30%. По-прежнему остается ограничение по максимальной сумме в 100% от ЧП по РСБУ, которая составила как раз 0,299 руб на акцию. Инвесторы продолжают ждать информацию о возможном вложении кубышки в какой-то актив. До недавнего времени потенциально интересно выглядела сделка покупки Юнипро. Но планы поменялись, зачем покупать, когда можно взять "погонять". Не удивлюсь, если Росимущество в перспективе передаст свою долю в Юнипро Интер РАО.

📌 Пока в секторе особо интересного ничего нет на покупку. Могут отдельные компании приятно удивить высокой выплатой по итогам 2022 года. Я бы в первую очередь ждал новостей от дочек ГЭХа (ОГК-2, Мосэнерго, ТГК-1). Кстати, ТГК-1 #TGKA 2 года не платила дивидендов, может быть в этом году все-таки заплатят. Особенно, учитывая, что Фортум тоже получил временное управление со стороны Росимущества.

💼 Долгосрочно интересной идеей остается только Интер РАО, на мой взгляд. Но в РФ очень много генерации "советской закалки" и срок полезной эксплуатации по многим объектам скоро начнет подходить к концу. Отечественной турбины высокой мощности с приемлемым КПД (как в парогазовых установках) пока нет, ранее ожидалось, что ее разработают к 2027 году совместно с Siemens или General Electric. Но теперь все придется разрабатывать или копировать самостоятельно. В этом плане перспективы генерирующих компаний становятся еще более туманными на горизонте от 5 лет, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Ждать ли дивидендов от Юнипро?

❗️ Буквально на прошлой неделе вышла новость о том, что Правительство РФ приняло решение о либерализации дивидендов иностранным владельцам бизнеса. Есть одна оговорка, что иностранные акционеры для получения дивидендов должны осуществлять инвестиции в экономику РФ.

📝 Комментарий Министра Финансов РФ Антона Силуанова:

"В августе текущего года принято решение о выплате без ограничений дивидендов иностранцам, которые вкладывают деньги сейчас в российскую экономику, вкладывают деньги в настоящее время. Мы говорим - все объемы вложений, которые будут осуществлены в текущем году и позже, пожалуйста, могут быть выведены в виде дивидендов. В объеме инвестиций, произведенных в нашу экономику".

📌 Если бы не было введено "временное" управление бизнесом со стороны "Росимущества", где все передали менеджерам Роснефти, то шансы на выплату дивидендов сейчас бы существенно выросли. Но давайте обо всем по порядку.

Для начала пробежимся по результатам полугодия, чтобы оценить, как чувствует себя бизнес в новых условиях.

📈 Выручка выросла на 13,5% г/г до 58,3 млрд руб. Здесь рост по всем фронтам, во-первых, выросли тарифы на передачу электроэнергии РСВ, а во-вторых, увеличилась выработка электроэнергии.

📈 EBITDA прибавила 10% г/г, увеличившись до 23,1 млрд руб. Чистая прибыль составила 15,5 млрд руб. против убытка в 1,9 млрд руб. годом ранее.

💰 Из-за отсутствия дивидендов, на счетах эмитента продолжает копиться денежная кубышка, которая на данный момент составляет 42 млрд руб. Долговая нагрузка отсутствует, что и делало компанию одной из наиболее привлекательных в секторе.

⏳ Со следующего года начнутся активные инвестиции со стороны Юнипро в рамках программы ДПМ-2, что как раз хорошо вписывается в программу либерализации дивидендов. Но учитывая, что не акционер, а совет директоров решает, какую долю прибыли направить на дивиденды, то здесь все в руках менеджмента Роснефти.

🇩🇪 Главным акционером по-прежнему остается немецкая Uniper. С точки зрения геополитики, неправильно было бы сейчас отправлять им средства. С другой стороны, де-факто, данный бизнес подпадает под те критерии, которые озвучило правительство, инвестиции в экономику РФ будут, средства для выплаты дивидендов также есть. Поэтому, продолжаем следить за развитием событий.

💵 Сколько могут выплатить? Предыдущий менеджмент закладывал на дивиденды 32 копейки на акцию в год, пока приносит повышенные платежи по ДПМ 3-й энергоблок Березовской ГРЭС. Как поведет себя новый менеджмент сказать сложно. Учитывая отсутствие долговой нагрузки и хороший свободный денежный поток, который за полугодие составил 14,5 млрд руб., можно было бы распределить его целиком.

📈 Такая выплата в пересчете на акцию составила бы 23 копейки за первое полугодие. С учетом того, что в планах на ближайшие годы есть стройки, то выплаты из свободного денежного потока кажутся логичными, которые учитывают все инвестиции.

📈 Также неплохой доход может принести кубышка, если грамотно ей распорядятся в условиях роста ключевой ставки. Грубо говоря, 42 млрд руб. даже под ставку в 10% это уже +4,2 млрд руб. в год. В пересчете на акцию за год это даст дополнительно почти 7 копеек, что не так уж и плохо.

📌 Я продолжаю держать свою позицию. Думаю, что в текущей ситуации у компании 2 пути, либо полная национализация и переход под Интер-РАО или Роснефть, либо выплата дивидендов при текущей структуре акционеров по мере выполнения условий, о которых говорил Силуанов. В любом случае, я надеюсь, что какие-нибудь дивиденды в следующие 12 месяцев нам заплатят. Бизнес чувствует себя вполне устойчиво и рост ключевой ставки никакого негативного эффекта не оказал, благодаря отсутствию долгов.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Буквально на прошлой неделе вышла новость о том, что Правительство РФ приняло решение о либерализации дивидендов иностранным владельцам бизнеса. Есть одна оговорка, что иностранные акционеры для получения дивидендов должны осуществлять инвестиции в экономику РФ.

📝 Комментарий Министра Финансов РФ Антона Силуанова:

"В августе текущего года принято решение о выплате без ограничений дивидендов иностранцам, которые вкладывают деньги сейчас в российскую экономику, вкладывают деньги в настоящее время. Мы говорим - все объемы вложений, которые будут осуществлены в текущем году и позже, пожалуйста, могут быть выведены в виде дивидендов. В объеме инвестиций, произведенных в нашу экономику".

📌 Если бы не было введено "временное" управление бизнесом со стороны "Росимущества", где все передали менеджерам Роснефти, то шансы на выплату дивидендов сейчас бы существенно выросли. Но давайте обо всем по порядку.

Для начала пробежимся по результатам полугодия, чтобы оценить, как чувствует себя бизнес в новых условиях.

📈 Выручка выросла на 13,5% г/г до 58,3 млрд руб. Здесь рост по всем фронтам, во-первых, выросли тарифы на передачу электроэнергии РСВ, а во-вторых, увеличилась выработка электроэнергии.

📈 EBITDA прибавила 10% г/г, увеличившись до 23,1 млрд руб. Чистая прибыль составила 15,5 млрд руб. против убытка в 1,9 млрд руб. годом ранее.

💰 Из-за отсутствия дивидендов, на счетах эмитента продолжает копиться денежная кубышка, которая на данный момент составляет 42 млрд руб. Долговая нагрузка отсутствует, что и делало компанию одной из наиболее привлекательных в секторе.

⏳ Со следующего года начнутся активные инвестиции со стороны Юнипро в рамках программы ДПМ-2, что как раз хорошо вписывается в программу либерализации дивидендов. Но учитывая, что не акционер, а совет директоров решает, какую долю прибыли направить на дивиденды, то здесь все в руках менеджмента Роснефти.

🇩🇪 Главным акционером по-прежнему остается немецкая Uniper. С точки зрения геополитики, неправильно было бы сейчас отправлять им средства. С другой стороны, де-факто, данный бизнес подпадает под те критерии, которые озвучило правительство, инвестиции в экономику РФ будут, средства для выплаты дивидендов также есть. Поэтому, продолжаем следить за развитием событий.

💵 Сколько могут выплатить? Предыдущий менеджмент закладывал на дивиденды 32 копейки на акцию в год, пока приносит повышенные платежи по ДПМ 3-й энергоблок Березовской ГРЭС. Как поведет себя новый менеджмент сказать сложно. Учитывая отсутствие долговой нагрузки и хороший свободный денежный поток, который за полугодие составил 14,5 млрд руб., можно было бы распределить его целиком.

📈 Такая выплата в пересчете на акцию составила бы 23 копейки за первое полугодие. С учетом того, что в планах на ближайшие годы есть стройки, то выплаты из свободного денежного потока кажутся логичными, которые учитывают все инвестиции.

📈 Также неплохой доход может принести кубышка, если грамотно ей распорядятся в условиях роста ключевой ставки. Грубо говоря, 42 млрд руб. даже под ставку в 10% это уже +4,2 млрд руб. в год. В пересчете на акцию за год это даст дополнительно почти 7 копеек, что не так уж и плохо.

📌 Я продолжаю держать свою позицию. Думаю, что в текущей ситуации у компании 2 пути, либо полная национализация и переход под Интер-РАО или Роснефть, либо выплата дивидендов при текущей структуре акционеров по мере выполнения условий, о которых говорил Силуанов. В любом случае, я надеюсь, что какие-нибудь дивиденды в следующие 12 месяцев нам заплатят. Бизнес чувствует себя вполне устойчиво и рост ключевой ставки никакого негативного эффекта не оказал, благодаря отсутствию долгов.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

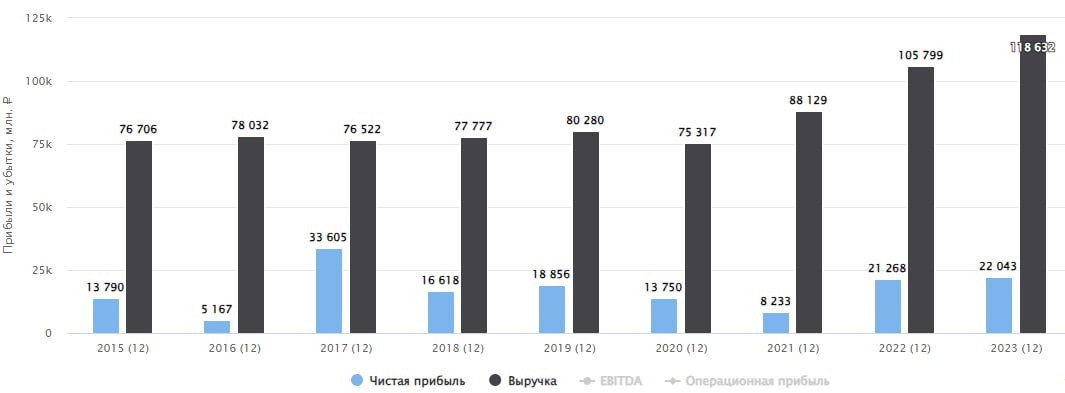

💰 Юнипро - 40% капитализации в кэше

Долгое время Юнипро была одной из лучших компаний генерирующего сектора. Во-первых, она успела обновить существенную часть оборудования во время первой программы ДПМ. Во-вторых, модернизирует старые блоки за счет программы ДПМ-2. В-третьих, бизнес никогда не имел высокой долговой нагрузки, что позволяло распределять значительную часть чистой прибыли акционерам.

📉 То, что раньше было козырем для инвесторов, сейчас стало проблемой - иностранный мажоритарий. Существенная часть доходов не направлялась в малоэффективные проекты, а распределялась в виде дивидендов. Это было связано с тем, что мажоритарный акционер (Uniper) был в них заинтересован. Интересы миноритариев никогда не нарушались, что позволяло получать хорошие и стабильные выплаты от компании.

❓Что происходит с бизнесом сейчас и каких результатов удалось добиться по итогам 2023 года? Попробуем сегодня разобраться.

💡 Сектор генерации не является историей роста и во многом зависит от рыночных цен на электроэнергию и мощность. В прошлом году цены продемонстрировали позитивную динамику, как и операционные результаты. Выработка электроэнергии выросла на 4,8% г/г до 56,5 млрд кВт.ч.

📈 На фоне роста тарифов и выработки, выручка компании увеличилась на 12,1% г/г до 118,6 млрд руб. А вот показатель EBITDA показал более слабую динамику, прибавив всего 5,7% г/г до 42,2 млрд руб.

✔️ Чистая прибыль увеличилась всего на 3,6% г/г до 22 млрд руб. Причиной более низкого роста прибыли и EBITDA, по сравнению с выручкой, стал опережающий рост издержек. Расходы на топливо (в основном уголь) выросли на 17,8% г/г, обесценение активов составило 12,6 млрд руб., что выше уровня прошлого года на 41%. Из-за роста инфляции ФОТ также был увеличен на 7,5% г/г.

💰 Несмотря на низкую динамику показателей, менеджмент не расходует средства. Кредитов нет, обслуживать их не надо, инвестиции все уже известны. Это приводит к накоплению денежных средств на счетах и их объем превысил 52 млрд руб., при том, что капитализация всей компании оценивается по текущей цене в 135 млрд руб.

❗️ Но в условиях наличия мажоритарного акционера из недружественной страны, дивиденды в ближайшее время вряд ли решат распределить. Тем не менее, если оценить потенциал, то последние 2 года бизнес зарабатывал около 0,35 руб. на акцию чистой прибыли. При выплате 100% от этого показателя акционерам, див. доходность составила бы около 16,5% годовых.

📌 По мультипликаторам Юнипро оценивается очень дешево, учитывая размер кубышки. P/E = 6x, EV/EBITDA = 1,9x. Если раньше была надежда на распределение прибыли, то после введения внешнего управления компанией она практически исчезла. Теперь нужно следить за происходящим, есть шанс, что бизнес могут национализировать и передать под управление Интер РАО, ГЭХу или кому-то еще. Такой исход мог бы увеличить шансы на дивиденды, но не думаю, что это произойдет быстро. С текущего года закончатся повышенные платежи по 3-му энергоблоку Березовской ГРЭС, что снизит доходы компании. Я свою небольшую долю пока продолжаю держать, но докупать особого желания не возникает, в силу неопределенности перспектив. Сейчас Юнипро превратилась в чемодан без ручки, и выбросить жалко и нести непонятно сколько придется...

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Долгое время Юнипро была одной из лучших компаний генерирующего сектора. Во-первых, она успела обновить существенную часть оборудования во время первой программы ДПМ. Во-вторых, модернизирует старые блоки за счет программы ДПМ-2. В-третьих, бизнес никогда не имел высокой долговой нагрузки, что позволяло распределять значительную часть чистой прибыли акционерам.

📉 То, что раньше было козырем для инвесторов, сейчас стало проблемой - иностранный мажоритарий. Существенная часть доходов не направлялась в малоэффективные проекты, а распределялась в виде дивидендов. Это было связано с тем, что мажоритарный акционер (Uniper) был в них заинтересован. Интересы миноритариев никогда не нарушались, что позволяло получать хорошие и стабильные выплаты от компании.

❓Что происходит с бизнесом сейчас и каких результатов удалось добиться по итогам 2023 года? Попробуем сегодня разобраться.

💡 Сектор генерации не является историей роста и во многом зависит от рыночных цен на электроэнергию и мощность. В прошлом году цены продемонстрировали позитивную динамику, как и операционные результаты. Выработка электроэнергии выросла на 4,8% г/г до 56,5 млрд кВт.ч.

📈 На фоне роста тарифов и выработки, выручка компании увеличилась на 12,1% г/г до 118,6 млрд руб. А вот показатель EBITDA показал более слабую динамику, прибавив всего 5,7% г/г до 42,2 млрд руб.

✔️ Чистая прибыль увеличилась всего на 3,6% г/г до 22 млрд руб. Причиной более низкого роста прибыли и EBITDA, по сравнению с выручкой, стал опережающий рост издержек. Расходы на топливо (в основном уголь) выросли на 17,8% г/г, обесценение активов составило 12,6 млрд руб., что выше уровня прошлого года на 41%. Из-за роста инфляции ФОТ также был увеличен на 7,5% г/г.

💰 Несмотря на низкую динамику показателей, менеджмент не расходует средства. Кредитов нет, обслуживать их не надо, инвестиции все уже известны. Это приводит к накоплению денежных средств на счетах и их объем превысил 52 млрд руб., при том, что капитализация всей компании оценивается по текущей цене в 135 млрд руб.

❗️ Но в условиях наличия мажоритарного акционера из недружественной страны, дивиденды в ближайшее время вряд ли решат распределить. Тем не менее, если оценить потенциал, то последние 2 года бизнес зарабатывал около 0,35 руб. на акцию чистой прибыли. При выплате 100% от этого показателя акционерам, див. доходность составила бы около 16,5% годовых.

📌 По мультипликаторам Юнипро оценивается очень дешево, учитывая размер кубышки. P/E = 6x, EV/EBITDA = 1,9x. Если раньше была надежда на распределение прибыли, то после введения внешнего управления компанией она практически исчезла. Теперь нужно следить за происходящим, есть шанс, что бизнес могут национализировать и передать под управление Интер РАО, ГЭХу или кому-то еще. Такой исход мог бы увеличить шансы на дивиденды, но не думаю, что это произойдет быстро. С текущего года закончатся повышенные платежи по 3-му энергоблоку Березовской ГРЭС, что снизит доходы компании. Я свою небольшую долю пока продолжаю держать, но докупать особого желания не возникает, в силу неопределенности перспектив. Сейчас Юнипро превратилась в чемодан без ручки, и выбросить жалко и нести непонятно сколько придется...

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}