🧰 Как чувствует себя моя дивидендная стратегия на ИИС?

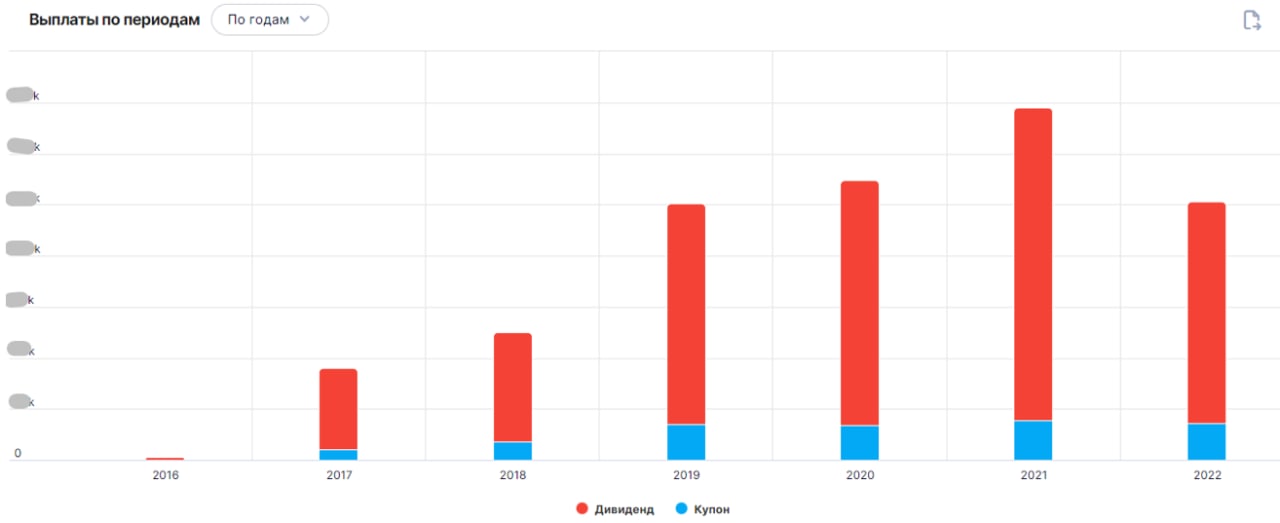

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ИнВЕСТИруем вместе. Выпуск 1

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.

🧐 У нас демократический поход ко всему новому, поэтому, ставьте 👍, если видео окажется полезным, а уже по количеству реакций буду принимать решение о целесообразности продолжения.

📌 https://youtu.be/1-AWZKqUAJk

Таймкоды:

00:00 - О вебинаре

01:47 - Дисклеймер

02:00 - Инфляция

04:10 - Недружественные нерезиденты

05:52 - Общение с IR представителями компаний РФ

07:00 - Дивидендная политика ОГК-2, ТГК-1, Мосэенерго

15:42 - Газпром и риски высоких дивидендов

22:12 - Лукойл до конца года тоже может поделиться прибылью

25:48 - Сбербанк может выплатить дивиденды

#OGKB #TGKA #MSNG #SBER #GAZP #LKOH

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.

🧐 У нас демократический поход ко всему новому, поэтому, ставьте 👍, если видео окажется полезным, а уже по количеству реакций буду принимать решение о целесообразности продолжения.

📌 https://youtu.be/1-AWZKqUAJk

Таймкоды:

00:00 - О вебинаре

01:47 - Дисклеймер

02:00 - Инфляция

04:10 - Недружественные нерезиденты

05:52 - Общение с IR представителями компаний РФ

07:00 - Дивидендная политика ОГК-2, ТГК-1, Мосэенерго

15:42 - Газпром и риски высоких дивидендов

22:12 - Лукойл до конца года тоже может поделиться прибылью

25:48 - Сбербанк может выплатить дивиденды

#OGKB #TGKA #MSNG #SBER #GAZP #LKOH

YouTube

Инвестируем вместе | Инфляция, нерезиденты, дивиденды, ОГК-2, Газпром, Лукойл, Сбербанк

Канал INVEST HEROES - https://www.youtube.com/c/InvestHeroes

В видео разберем ситуацию с инфляцией и ознакомимся с прогнозами экономистов на весь 2022 год. Поговорим, как изменилась див. политика компаний из ГЭХа (ОГК-2, ТГК-1, Мосэнерго) и насколько она…

В видео разберем ситуацию с инфляцией и ознакомимся с прогнозами экономистов на весь 2022 год. Поговорим, как изменилась див. политика компаний из ГЭХа (ОГК-2, ТГК-1, Мосэнерго) и насколько она…

💰 Газпром энергохолдинг и его новая дивидендная политика

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

📊 Что лучше, дивидендные акции или ETF?

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💡 Как чувствует себя сектор электрогенерации?

Давно мы детально не затрагивали данные компании, но пришло время оценить их перспективы и разобрать последние новости.

Юнипро #UPRO - стала самой обсуждаемой историей недели после Указа Президента о введении временного управления. Инвесторы поверили в возможность выплаты дивидендов. Финансово бизнес Юнипро выглядит очень крепко, отрицательный чистый долг, высокая чистая прибыль и свободный денежный поток, а также около 28,5 млрд руб. лежат просто на счетах, а могли бы быть направлены акционерам.

📃Главное понять юридическую структуру перехода владения. На данный момент это не национализация (во всяком случае пока), а просто факт перехода управления Росимуществу. Что в таком случае будет с дивидендами? Здесь вспоминается фраза кота Матроскина "Раз молоко наше, значит и теленок наш" 😁. Будет выплата или нет сейчас ответить сложно, шансы есть, скажем так. Раз компания "временно" становится государственной, значит должна платить не менее 50% чистой прибыли акционерам. Давайте посчитаем, за 2022 год заработали 0,17 руб. на акцию, что дает примерно 8,5% див. доходности, что не так много к текущей цене. Сама Юнипро обычно распределяла более 80% чистой прибыли. Поэтому, на сами дивиденды я бы пока особой ставки не делал, главным драйвером по-прежнему остается возможная продажа/национализация бизнеса. По мультипликаторам сейчас компания оценивается справедливо для текущей ситуации, недооценки в цене акции нет. Может даже стоит подумать в сторону небольшого сокращения позиции.

ОГК-2 #OGKB - в 2023 году произойдет существенное сокращение мощности, продаваемой по высоким тарифам ДПМ, что негативно будет влиять на финансовые результаты и, как следствие - дивиденды. В ближайшие пару лет Газпрому нужны будут деньги на капексы и он скорее всего продолжит их получать через дивиденды дочерних компаний, к кому относится и ОГК-2. Тем не менее, генерация это внутренний рынок и при высокой инфляции доходы таких компаний скорее всего будут отставать от нее. Еще стоит вспомнить историю с "РЭП Холдингом", куда компания вложила 20 млрд руб. в конце 2020 года. Не хотелось бы их повторения, это негативно влияет на потенциальную доходность акционеров. Пока все сигналы на то, что пора бы и честь знать, будем подыскивать точки сокращения/выхода из позиции.

Интер РАО #IRAO - приятно удивила акционеров высокими дивидендами по итогам 2022 года. Выплата составит 0,284 руб. на акцию или около 7% годовых. Ранее компания придерживалась политики выплат в 25% от чистой прибыли по МСФО, но сейчас распределяют 30%. По-прежнему остается ограничение по максимальной сумме в 100% от ЧП по РСБУ, которая составила как раз 0,299 руб на акцию. Инвесторы продолжают ждать информацию о возможном вложении кубышки в какой-то актив. До недавнего времени потенциально интересно выглядела сделка покупки Юнипро. Но планы поменялись, зачем покупать, когда можно взять "погонять". Не удивлюсь, если Росимущество в перспективе передаст свою долю в Юнипро Интер РАО.

📌 Пока в секторе особо интересного ничего нет на покупку. Могут отдельные компании приятно удивить высокой выплатой по итогам 2022 года. Я бы в первую очередь ждал новостей от дочек ГЭХа (ОГК-2, Мосэнерго, ТГК-1). Кстати, ТГК-1 #TGKA 2 года не платила дивидендов, может быть в этом году все-таки заплатят. Особенно, учитывая, что Фортум тоже получил временное управление со стороны Росимущества.

💼 Долгосрочно интересной идеей остается только Интер РАО, на мой взгляд. Но в РФ очень много генерации "советской закалки" и срок полезной эксплуатации по многим объектам скоро начнет подходить к концу. Отечественной турбины высокой мощности с приемлемым КПД (как в парогазовых установках) пока нет, ранее ожидалось, что ее разработают к 2027 году совместно с Siemens или General Electric. Но теперь все придется разрабатывать или копировать самостоятельно. В этом плане перспективы генерирующих компаний становятся еще более туманными на горизонте от 5 лет, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно мы детально не затрагивали данные компании, но пришло время оценить их перспективы и разобрать последние новости.

Юнипро #UPRO - стала самой обсуждаемой историей недели после Указа Президента о введении временного управления. Инвесторы поверили в возможность выплаты дивидендов. Финансово бизнес Юнипро выглядит очень крепко, отрицательный чистый долг, высокая чистая прибыль и свободный денежный поток, а также около 28,5 млрд руб. лежат просто на счетах, а могли бы быть направлены акционерам.

📃Главное понять юридическую структуру перехода владения. На данный момент это не национализация (во всяком случае пока), а просто факт перехода управления Росимуществу. Что в таком случае будет с дивидендами? Здесь вспоминается фраза кота Матроскина "Раз молоко наше, значит и теленок наш" 😁. Будет выплата или нет сейчас ответить сложно, шансы есть, скажем так. Раз компания "временно" становится государственной, значит должна платить не менее 50% чистой прибыли акционерам. Давайте посчитаем, за 2022 год заработали 0,17 руб. на акцию, что дает примерно 8,5% див. доходности, что не так много к текущей цене. Сама Юнипро обычно распределяла более 80% чистой прибыли. Поэтому, на сами дивиденды я бы пока особой ставки не делал, главным драйвером по-прежнему остается возможная продажа/национализация бизнеса. По мультипликаторам сейчас компания оценивается справедливо для текущей ситуации, недооценки в цене акции нет. Может даже стоит подумать в сторону небольшого сокращения позиции.

ОГК-2 #OGKB - в 2023 году произойдет существенное сокращение мощности, продаваемой по высоким тарифам ДПМ, что негативно будет влиять на финансовые результаты и, как следствие - дивиденды. В ближайшие пару лет Газпрому нужны будут деньги на капексы и он скорее всего продолжит их получать через дивиденды дочерних компаний, к кому относится и ОГК-2. Тем не менее, генерация это внутренний рынок и при высокой инфляции доходы таких компаний скорее всего будут отставать от нее. Еще стоит вспомнить историю с "РЭП Холдингом", куда компания вложила 20 млрд руб. в конце 2020 года. Не хотелось бы их повторения, это негативно влияет на потенциальную доходность акционеров. Пока все сигналы на то, что пора бы и честь знать, будем подыскивать точки сокращения/выхода из позиции.

Интер РАО #IRAO - приятно удивила акционеров высокими дивидендами по итогам 2022 года. Выплата составит 0,284 руб. на акцию или около 7% годовых. Ранее компания придерживалась политики выплат в 25% от чистой прибыли по МСФО, но сейчас распределяют 30%. По-прежнему остается ограничение по максимальной сумме в 100% от ЧП по РСБУ, которая составила как раз 0,299 руб на акцию. Инвесторы продолжают ждать информацию о возможном вложении кубышки в какой-то актив. До недавнего времени потенциально интересно выглядела сделка покупки Юнипро. Но планы поменялись, зачем покупать, когда можно взять "погонять". Не удивлюсь, если Росимущество в перспективе передаст свою долю в Юнипро Интер РАО.

📌 Пока в секторе особо интересного ничего нет на покупку. Могут отдельные компании приятно удивить высокой выплатой по итогам 2022 года. Я бы в первую очередь ждал новостей от дочек ГЭХа (ОГК-2, Мосэнерго, ТГК-1). Кстати, ТГК-1 #TGKA 2 года не платила дивидендов, может быть в этом году все-таки заплатят. Особенно, учитывая, что Фортум тоже получил временное управление со стороны Росимущества.

💼 Долгосрочно интересной идеей остается только Интер РАО, на мой взгляд. Но в РФ очень много генерации "советской закалки" и срок полезной эксплуатации по многим объектам скоро начнет подходить к концу. Отечественной турбины высокой мощности с приемлемым КПД (как в парогазовых установках) пока нет, ранее ожидалось, что ее разработают к 2027 году совместно с Siemens или General Electric. Но теперь все придется разрабатывать или копировать самостоятельно. В этом плане перспективы генерирующих компаний становятся еще более туманными на горизонте от 5 лет, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале текущей недели акции Газпрома выросли на 3%, но затем началась плавная коррекция. Данная волатильность связана с тем, что уже на следующей неделе (23.05) совет директоров Газпрома примет решение по дивидендам за 2 полугодие 2022 года. К сожалению, отчетность компания не публикует, точную цифру мы посчитать не сможем, но попробуем порассуждать.

📉 Дефицит бюджета с каждым месяцем продолжает расти и за январь - апрель уже достиг того уровня, который закладывался на весь 2023 год. Это будет вынуждать Минфин искать новые источники финансирования. Также мы помним, что государство, как мажоритарный акционер, проголосовало против выплаты дивидендов компанией по итогам 2021 года. Сам Минфин тогда получил деньги через увеличение НДПИ, но рост НДПИ фактически был взят из прибыли за 2022 год, а не за 2021. Тогда мы, как миноритарные акционеры, не дождались примерно 50 руб. на акцию.

💰 Невыплаченные дивиденды не пропали, а пошли на увеличение капитала через нераспределенную прибыль. Может быть сейчас самое время достать данную заначку и направить на нужды государства? Это оптимистичный сценарий, который я рассматриваю, в виде выплаты 50 руб. на акцию.

📉 Рынок ожидает выплату в районе 6-7 руб. плюсом к уже выплаченному 51 рублю за 1 полугодие прошлого года. Это пессимистичный сценарий, если, конечно, не рассматривать вариант того, что Газпром вообще ничего не заплатит.

📈 Думаю, что реальный дивиденды может быть посередине, между оптимистичным и пессимистичным вариантами, около 10-15 руб. В любом случае, факт выплаты, какой бы она не была, поддержит котировки голубых фишек, а сами дивиденды потом частично реинвестируются в акции.

❓ Но где брать деньги Газпрому? Объемы реализации снижаются, спотовые цены на газ падают, цены по долгосрочным контрактам, которые привязаны к нефти, пока еще высокие, но нефть тоже демонстрирует негативную динамику. Остается вариант получить дивиденды с дочерних компаний.

📈 Акции Газпромнефти за последние 2 дня выросли более, чем на 4%. Существенных новостей по компании не выходило, скорее всего, инвесторы закладывают высокие дивиденды в ближайшей перспективе. Напомню, что за весь 2022 год акционерам выплатили почти 70 рублей на акцию или 331 млрд руб., из которых более 95% достались Газпрому.

✅ Газпром нефть имеет околонулевую долговую нагрузку, поэтому, в тяжелое время для материнской компании может делать некоторые выплаты за счет кредитных средств, как это делал долгое время МТС, например. Из минусов можно отметить только снижение цен на нефть и планируемое сокращение демпфера в 2 раза, что ударит по маржинальности бизнеса в этом году.

📈 Прилично выросли на этой неделе три энергетические дочки Газромэнергохолдинга. Котировки Мосэнерго за 2 дня прибавили 19%, причем рост идет на больших объемах, возможно, кто-то что-то знает. Также хорошо себя чувствует ОГК-2, которая за 2 дня выросла на 11% и закрыла дивидендный гэп 2021 года 😁. Объемы торгов акциями ОГК-2 16 мая превысили объемы торгов в день начала СВО, тоже не просто так, видимо. Замыкает данную тройку ТГК-1 с ростом в 9% за 2 дня, объемы рекордные за всю историю.

📌 Таким образом, все вокруг Газпрома потихоньку подрастает, да и сам голубой гигант время от времени подскакивает на высоких объемах. Сможет ли он нас удивить на следующей неделе? Я думаю, что да, однозначно удивит, вопрос только в том, приятно удивит или... По 160 рублей все ему пророчили поход на 120 рублей, а кто-то вообще говорил про двузначные ценники. Поживем-увидим, как говорится, но я пока свою позицию держу и в ближайшей перспективе продавать не планирую.

❗️ Данный пост носит исключительно информационный характер, я могу ошибаться. Просто делюсь с вами своими наблюдениями. Как минимум, сам держу доли в некоторых из озвученных компаний и они уже приятно удивили своим ростом.

❤️ Благодарю за ваши лайки, если пост оказался полезным.

#GAZP #SIBN #OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💡ОГК-2 сгенерировала отчет за полугодие

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

📉 Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

📈 Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

📈 Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

📉 Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

💵 Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

🏦 Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.

📉 С учетом отсутствия роста по чистой прибыли в 1 полугодии, которое является ключевым, с высокой долей вероятности, дивиденд останется на уровне 2022 года и составит около 6 копеек на акцию. Чтобы такая выплата давала хотя бы 10% годовых, цена акции должна опуститься до уровня в 60 копеек. Текущая цена около 66 копеек, так что потенциал снижения сохраняется.

📉 Не забывайте также о том, что с 2024 года заканчиваются повышенные платежи за существенную долю мощности у компании. Другими словами, пока не жалею о том, что вышел полностью из позиции. В текущий момент основа портфеля сосредоточена в экспортерах и планомерно наращиваю долю длинных облигаций. Напомню, что следить за всеми моими сделками в режиме онлайн вы можете в закрытом клубе, присоединяйтесь.

#OGKB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

📉 Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

📈 Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

📈 Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

📉 Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

💵 Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

🏦 Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.

📉 С учетом отсутствия роста по чистой прибыли в 1 полугодии, которое является ключевым, с высокой долей вероятности, дивиденд останется на уровне 2022 года и составит около 6 копеек на акцию. Чтобы такая выплата давала хотя бы 10% годовых, цена акции должна опуститься до уровня в 60 копеек. Текущая цена около 66 копеек, так что потенциал снижения сохраняется.

📉 Не забывайте также о том, что с 2024 года заканчиваются повышенные платежи за существенную долю мощности у компании. Другими словами, пока не жалею о том, что вышел полностью из позиции. В текущий момент основа портфеля сосредоточена в экспортерах и планомерно наращиваю долю длинных облигаций. Напомню, что следить за всеми моими сделками в режиме онлайн вы можете в закрытом клубе, присоединяйтесь.

#OGKB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Что происходит в ОГК-2?

Сектор генерации сейчас мало кому интересен, большие дивиденды уходят в прошлое вместе с программой ДПМ, которая позволяла существенно увеличить чистую прибыль. Интересен ли сейчас данный бизнес? Попробуем сегодня разобраться.

📈 С начала текущего года рост котировок компании составил менее 4%. Одним из факторов стали низкие дивиденды. Совет директоров рекомендовал распределить по итогам 2022 года 41% чистой прибыли по МСФО вместо ожидаемых рынком 50%. Выплата составила 0,058 руб. на акцию, что к текущей цене дает около 10% див. доходности.

✂️ Еще одним антидрайвером роста является утвержденная акционерами дополнительная эмиссия акций в размере 48 283 938 719 штук, что эквивалентно 44% от уже имеющихся в обращении бумаг. Рынок еще не в полной мере отреагировал на такое размытие, на мой взгляд.

📉 Нужно понимать одну важную вещь, когда акций у компании становится больше, прибыль на акцию пропорционально снижается, а вместе с ней и потенциальный дивиденд. А дивиденды являются ключевым фактором при покупке бумаг из сектора генерации.

📉 За последние 8 лет динамика выработки электроэнергии почти не растет в РФ. Рост финансовых результатов генерирующих компаний поддерживался исключительно ростом тарифов и гос. программами, вроде ДПМ (договор предоставления мощности). Сейчас эта программа подошла к концу и в ОГК-2 эффект мы будем видеть в отчетах за 2024 год и дальше.

📈 Параллельно, рост цен на топливо и увеличение зарплат сотрудникам оказывают давление на маржинальность бизнеса. Рост инфляции стране, а также девальвация рубля негативно влияют на компании, которые зарабатывают исключительно в рублях, но имеют генерирующие мощности иностранного производства. Обслуживание таких турбин будет обходиться дороже, как и комплектующие к ним.

📊 По итогам 9 месяцев мы видим неплохой рост выручки на 14% г/г, но одновременно с этим падение EBITDA на 4% г/г и падение чистой прибыли на 6,5% г/г. Дальше ситуация будет только ухудшаться, на мой взгляд.

💼 Про данную ситуацию я писал еще в апреле и тогда же вышел из позиции с прибылью более 30%, детали сделки выкладывал в нашем клубе. Как мы сейчас видим, расчет был верным и удалось продать бумаги практически на локальных максимумах. По текущим ценам акции ОГК-2 лично мне не интересны. Доходы продолжат снижаться, а расходы будут расти, что существенно сократит маржинальность бизнеса, а вместе с ней и потенциальные дивиденды.

#OGKB

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сектор генерации сейчас мало кому интересен, большие дивиденды уходят в прошлое вместе с программой ДПМ, которая позволяла существенно увеличить чистую прибыль. Интересен ли сейчас данный бизнес? Попробуем сегодня разобраться.

📈 С начала текущего года рост котировок компании составил менее 4%. Одним из факторов стали низкие дивиденды. Совет директоров рекомендовал распределить по итогам 2022 года 41% чистой прибыли по МСФО вместо ожидаемых рынком 50%. Выплата составила 0,058 руб. на акцию, что к текущей цене дает около 10% див. доходности.

✂️ Еще одним антидрайвером роста является утвержденная акционерами дополнительная эмиссия акций в размере 48 283 938 719 штук, что эквивалентно 44% от уже имеющихся в обращении бумаг. Рынок еще не в полной мере отреагировал на такое размытие, на мой взгляд.

📉 Нужно понимать одну важную вещь, когда акций у компании становится больше, прибыль на акцию пропорционально снижается, а вместе с ней и потенциальный дивиденд. А дивиденды являются ключевым фактором при покупке бумаг из сектора генерации.

📉 За последние 8 лет динамика выработки электроэнергии почти не растет в РФ. Рост финансовых результатов генерирующих компаний поддерживался исключительно ростом тарифов и гос. программами, вроде ДПМ (договор предоставления мощности). Сейчас эта программа подошла к концу и в ОГК-2 эффект мы будем видеть в отчетах за 2024 год и дальше.

📈 Параллельно, рост цен на топливо и увеличение зарплат сотрудникам оказывают давление на маржинальность бизнеса. Рост инфляции стране, а также девальвация рубля негативно влияют на компании, которые зарабатывают исключительно в рублях, но имеют генерирующие мощности иностранного производства. Обслуживание таких турбин будет обходиться дороже, как и комплектующие к ним.

📊 По итогам 9 месяцев мы видим неплохой рост выручки на 14% г/г, но одновременно с этим падение EBITDA на 4% г/г и падение чистой прибыли на 6,5% г/г. Дальше ситуация будет только ухудшаться, на мой взгляд.

💼 Про данную ситуацию я писал еще в апреле и тогда же вышел из позиции с прибылью более 30%, детали сделки выкладывал в нашем клубе. Как мы сейчас видим, расчет был верным и удалось продать бумаги практически на локальных максимумах. По текущим ценам акции ОГК-2 лично мне не интересны. Доходы продолжат снижаться, а расходы будут расти, что существенно сократит маржинальность бизнеса, а вместе с ней и потенциальные дивиденды.

#OGKB

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}