📈 ЦБ поднял ставку до 12%. На что это повлияет?

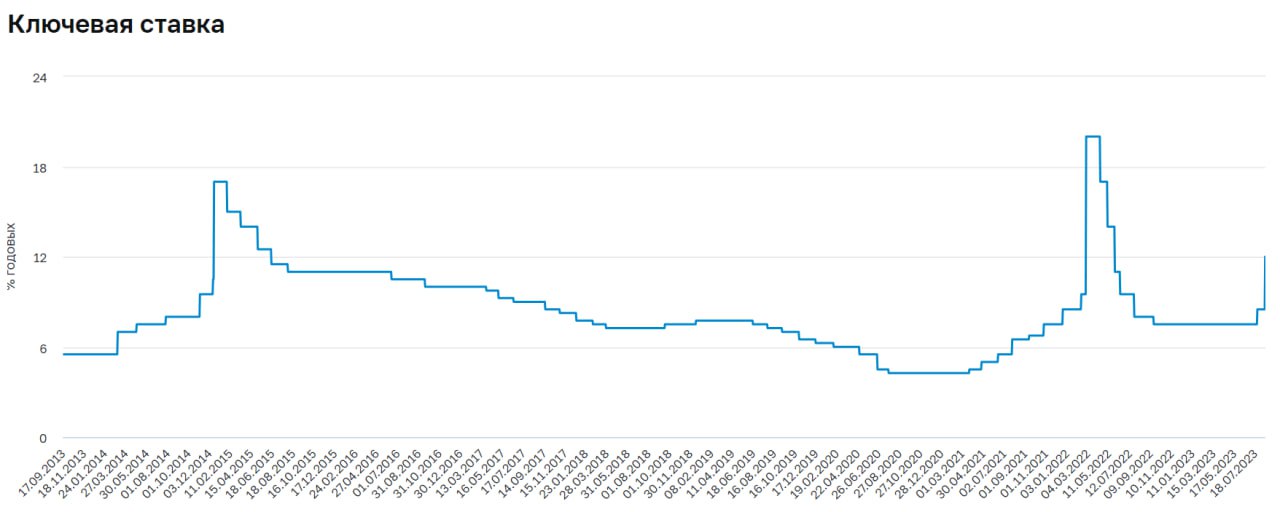

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ФРС, доллар, дивиденды и другие новости прошедшей недели

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📲 МТС - считаем справедливую цену

Вышел отчет компании МТС по итогам 2 квартала текущего года. Попробуем разобраться, как чувствует себя бизнес и есть ли какие-то драйверы роста на горизонте.

📈 Выручка во 2 квартале выросла на 14,8% г/г до 146,7 млрд руб. Основной прирост в абсолютных значениях по-прежнему генерируют сегменты телеком и финтех. Подписка МТС Премиум и ограничение на раздачу интернета на обычных тарифах дают о себе знать. Но ФАС уже разбирается в данном вопросе, посмотрим, чем все закончится. Выручка Финтеха выросла на 5,3 млрд руб., благодаря высокому спросу на кредиты и рост комиссионных доходов.

📈 OIBDA (скорр.) не отстает и за рассматриваемый период увеличилась на 22,9% до 63,7 млрд руб. Здесь уже на первое место выходит финтех по приросту показателя. Ставка на МТС банк оправдывает вложения в него.

📈 Чистая прибыль выросла на 53,5% г/г до 16,8 млрд руб. Но здесь не стоит обольщаться, показатель просто вернулся к уровню аналогичного периода 2021 года, нивелировав низкую базу 2022 года. Также надо помнить, что слабый рубль играет против МТС, оборудование становится дороже, как и вся абонентская техника и гаджеты. В 3 квартале результаты могут быть более слабыми из-за сильно выросшего курса доллара.

❗️ Компания сократила капитальные затраты на 9,4% г/г до 20 млрд руб., что позитивно отражается на росте свободного денежного потока. По итогам 1 полугодия размер FCF составил 36,2 млрд руб. без учета банка. Неплохой задел для будущей выплаты дивидендов, но этот рост идет в ущерб развитию.

💰 Чистый долг практически не изменился и составил 416 млрд руб., отношение ND/OIBDA находится на отметке 1,8х, что высоковато, но оно уже давно на этом уровне.

💸 Как долго ключевая ставка будет оставаться высокой пока сказать сложно, сейчас за обслуживание долга и за аренду МТС платит около 13 млрд руб. в квартал или 52 млрд руб. в год. Сумма весьма внушительная, как вы видите. По мере рефинансирования долга под более высокий процент, в нынешних реалиях, стоимость обслуживания продолжит расти, что будет давить на чистую прибыль.

📌 Из позитивного можно отметить, что телеком операторы пролоббировали себе возможность поднимать цены на тарифы выше уровня инфляции. Это позволит поддерживать инфрастуктуру и основные расходы перекладывать на абонентов (в том числе и меня), не жертвуя рентабельностью бизнеса.

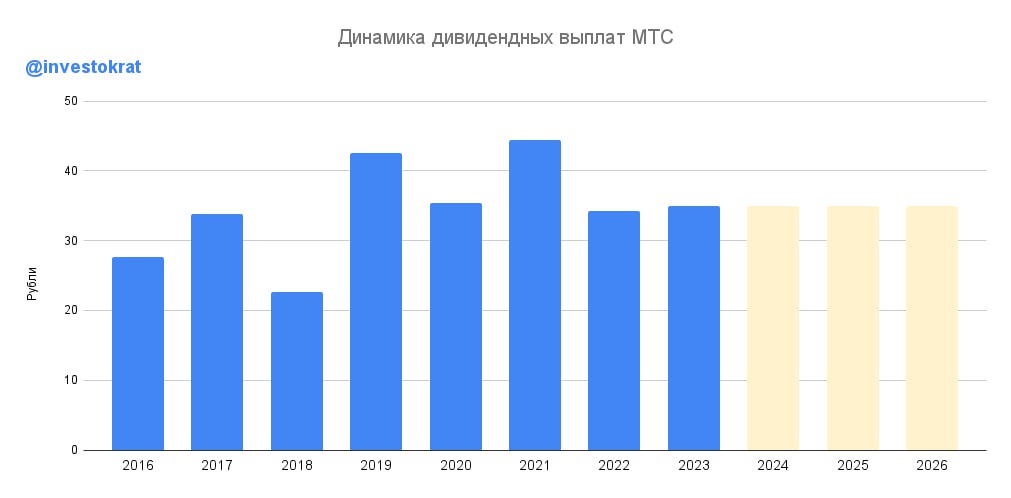

📌 В целом, отчет вышел довольно неплохой, немного пугает высокая долговая нагрузка. Если вдруг инфляция выйдет из под контроля и ставку продолжат поднимать, то весь операционный денежный поток пойдет на обслуживание долга и про высокие дивиденды можно будет забыть. По итогам 2023 года могут заплатить примерно 34 рубля на акцию, как за 2022 год. При ключевой ставке в 12% справедливая цена акции находится на уровне 285 руб., что соответствует див. доходности в 12% годовых. Апсайда к текущим ценам не видно, а вот коррекция вполне может быть. Поэтому, ждем на 15-20% ниже текущих уровней, где я бы вновь вернул акцию в свой портфель, сейчас выглядит дороговато при нынешней ключевой ставке.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании МТС по итогам 2 квартала текущего года. Попробуем разобраться, как чувствует себя бизнес и есть ли какие-то драйверы роста на горизонте.

📈 Выручка во 2 квартале выросла на 14,8% г/г до 146,7 млрд руб. Основной прирост в абсолютных значениях по-прежнему генерируют сегменты телеком и финтех. Подписка МТС Премиум и ограничение на раздачу интернета на обычных тарифах дают о себе знать. Но ФАС уже разбирается в данном вопросе, посмотрим, чем все закончится. Выручка Финтеха выросла на 5,3 млрд руб., благодаря высокому спросу на кредиты и рост комиссионных доходов.

📈 OIBDA (скорр.) не отстает и за рассматриваемый период увеличилась на 22,9% до 63,7 млрд руб. Здесь уже на первое место выходит финтех по приросту показателя. Ставка на МТС банк оправдывает вложения в него.

📈 Чистая прибыль выросла на 53,5% г/г до 16,8 млрд руб. Но здесь не стоит обольщаться, показатель просто вернулся к уровню аналогичного периода 2021 года, нивелировав низкую базу 2022 года. Также надо помнить, что слабый рубль играет против МТС, оборудование становится дороже, как и вся абонентская техника и гаджеты. В 3 квартале результаты могут быть более слабыми из-за сильно выросшего курса доллара.

❗️ Компания сократила капитальные затраты на 9,4% г/г до 20 млрд руб., что позитивно отражается на росте свободного денежного потока. По итогам 1 полугодия размер FCF составил 36,2 млрд руб. без учета банка. Неплохой задел для будущей выплаты дивидендов, но этот рост идет в ущерб развитию.

💰 Чистый долг практически не изменился и составил 416 млрд руб., отношение ND/OIBDA находится на отметке 1,8х, что высоковато, но оно уже давно на этом уровне.

💸 Как долго ключевая ставка будет оставаться высокой пока сказать сложно, сейчас за обслуживание долга и за аренду МТС платит около 13 млрд руб. в квартал или 52 млрд руб. в год. Сумма весьма внушительная, как вы видите. По мере рефинансирования долга под более высокий процент, в нынешних реалиях, стоимость обслуживания продолжит расти, что будет давить на чистую прибыль.

📌 Из позитивного можно отметить, что телеком операторы пролоббировали себе возможность поднимать цены на тарифы выше уровня инфляции. Это позволит поддерживать инфрастуктуру и основные расходы перекладывать на абонентов (в том числе и меня), не жертвуя рентабельностью бизнеса.

📌 В целом, отчет вышел довольно неплохой, немного пугает высокая долговая нагрузка. Если вдруг инфляция выйдет из под контроля и ставку продолжат поднимать, то весь операционный денежный поток пойдет на обслуживание долга и про высокие дивиденды можно будет забыть. По итогам 2023 года могут заплатить примерно 34 рубля на акцию, как за 2022 год. При ключевой ставке в 12% справедливая цена акции находится на уровне 285 руб., что соответствует див. доходности в 12% годовых. Апсайда к текущим ценам не видно, а вот коррекция вполне может быть. Поэтому, ждем на 15-20% ниже текущих уровней, где я бы вновь вернул акцию в свой портфель, сейчас выглядит дороговато при нынешней ключевой ставке.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Дивидендный экватор Ростелекома

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

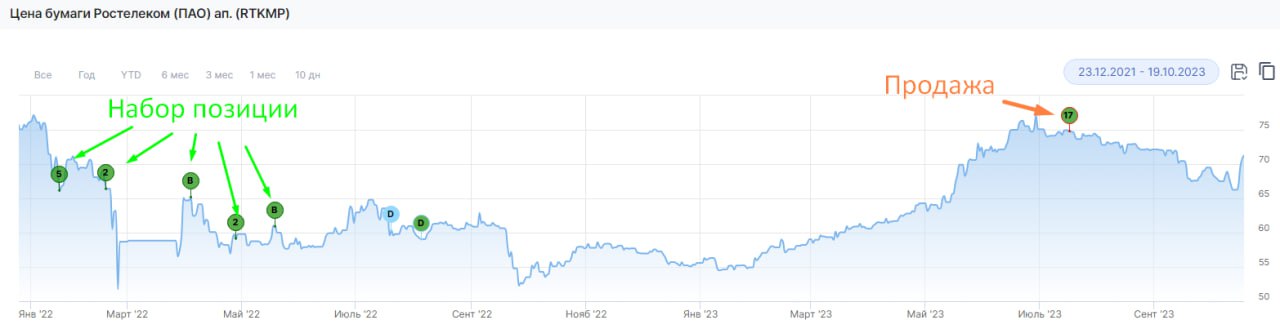

💼 В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

💼 В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📱 МТС - вместо акций растут риски

В прошлом разборе от 1 сентября, когда цена акций была на уровне 285 руб., я писал, что допускаю коррекцию еще на 15-20%, так и случилось. Стоит ли докупать МТС по текущим ценам? Попробуем сегодня разобраться.

📉 Акции компании вернулись к уровню в 250 руб., что раньше было очень хорошим уровнем для докупок. Напомню, что многие инвесторы данную компанию рассматривают, как условную длинную облигацию. Поэтому, главный интерес здесь - дивиденд и дивидендная доходность, которая на фоне роста ключевой ставки до 15%, с возможным повышением уже 15 декабря, выглядит не так интересно. Но давайте обо всем по порядку.

МТС опубликовала отчет по итогам 9 месяцев, предлагаю с него и начать.

📈 Финансовое положение бизнеса пока еще стабильное. Выручка выросла на 12,2% г/г до 446 млрд руб., скорректированная OIBDA увеличилась на 8% г/г до 182,2 млрд руб. Но здесь мы уже видим удар по рентабельности, темпы роста OIBDA ниже, чем у выручки, что нам говори об опережающей динамике операционных расходов.

❗️Чистая прибыль за 9 месяцев прибавила сразу 41,8% г/г., а по итогам 3 квартала снизилась на (27,1%) г/г до 9 млрд руб. Это уже тревожный звоночек. Стоимость обслуживание долга продолжает расти на фоне увеличения ключевой ставки, что в совокупности с инвестиционной деятельностью привело к отрицательному росту, как сейчас принято говорить.

💸 Чистый долг на конце 3 квартала составил 437,9 млрд руб., а стоимость его обслуживания приблизилась к 8% годовых. Только представите, более 35 млрд руб. в год компания тратит на проценты по займам. Мультипликатор ND/EBITDA = 1,8x, что близко к верхней границе допустимого.

❗️ В 2024 году МТСу придется рефинансировать более 163 млрд рублей долга (это около 40% от размера чистого долга). Если к тому моменту ключевая ставка не сильно снизится (чего ЦБ и не ожидает), то стоимость обслуживания вырастет еще сильнее. Это может привести к пересмотру размера выплачиваемых дивидендов в меньшую сторону.

💰 По итогам 2022 года МТС выплатила своим акционерам 34,3 руб. на акцию, что к текущей цене дает див. доходность 13,8% годовых. Сейчас на рынке облигаций есть бумаги с высоким кредитным рейтингом и сопоставимой доходностью. Поэтому, инвесторы хотят премии за риск, что отражается в снижении котировок.

📌 Резюмируя все вышесказанное, бизнес в лучшем случае сейчас сможет расти на уровне инфляции. Пока ставки в стране высокие, компании, выплачивающие всю прибыль на дивиденды с доходностью ниже ключевой ставки, будут не так интересны. И все это дополнительно "скрашивается" высокой долговой нагрузкой.

🧐 Несмотря на привлекательные уровни цен на акции МТС, пока рисков больше, чем драйверов для роста. Здесь, как и по длинным облигациям, стоит дождаться разворота ключевой ставки, а потом уже искать точки для входа, на мой взгляд.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом разборе от 1 сентября, когда цена акций была на уровне 285 руб., я писал, что допускаю коррекцию еще на 15-20%, так и случилось. Стоит ли докупать МТС по текущим ценам? Попробуем сегодня разобраться.

📉 Акции компании вернулись к уровню в 250 руб., что раньше было очень хорошим уровнем для докупок. Напомню, что многие инвесторы данную компанию рассматривают, как условную длинную облигацию. Поэтому, главный интерес здесь - дивиденд и дивидендная доходность, которая на фоне роста ключевой ставки до 15%, с возможным повышением уже 15 декабря, выглядит не так интересно. Но давайте обо всем по порядку.

МТС опубликовала отчет по итогам 9 месяцев, предлагаю с него и начать.

📈 Финансовое положение бизнеса пока еще стабильное. Выручка выросла на 12,2% г/г до 446 млрд руб., скорректированная OIBDA увеличилась на 8% г/г до 182,2 млрд руб. Но здесь мы уже видим удар по рентабельности, темпы роста OIBDA ниже, чем у выручки, что нам говори об опережающей динамике операционных расходов.

❗️Чистая прибыль за 9 месяцев прибавила сразу 41,8% г/г., а по итогам 3 квартала снизилась на (27,1%) г/г до 9 млрд руб. Это уже тревожный звоночек. Стоимость обслуживание долга продолжает расти на фоне увеличения ключевой ставки, что в совокупности с инвестиционной деятельностью привело к отрицательному росту, как сейчас принято говорить.

💸 Чистый долг на конце 3 квартала составил 437,9 млрд руб., а стоимость его обслуживания приблизилась к 8% годовых. Только представите, более 35 млрд руб. в год компания тратит на проценты по займам. Мультипликатор ND/EBITDA = 1,8x, что близко к верхней границе допустимого.

❗️ В 2024 году МТСу придется рефинансировать более 163 млрд рублей долга (это около 40% от размера чистого долга). Если к тому моменту ключевая ставка не сильно снизится (чего ЦБ и не ожидает), то стоимость обслуживания вырастет еще сильнее. Это может привести к пересмотру размера выплачиваемых дивидендов в меньшую сторону.

💰 По итогам 2022 года МТС выплатила своим акционерам 34,3 руб. на акцию, что к текущей цене дает див. доходность 13,8% годовых. Сейчас на рынке облигаций есть бумаги с высоким кредитным рейтингом и сопоставимой доходностью. Поэтому, инвесторы хотят премии за риск, что отражается в снижении котировок.

📌 Резюмируя все вышесказанное, бизнес в лучшем случае сейчас сможет расти на уровне инфляции. Пока ставки в стране высокие, компании, выплачивающие всю прибыль на дивиденды с доходностью ниже ключевой ставки, будут не так интересны. И все это дополнительно "скрашивается" высокой долговой нагрузкой.

🧐 Несмотря на привлекательные уровни цен на акции МТС, пока рисков больше, чем драйверов для роста. Здесь, как и по длинным облигациям, стоит дождаться разворота ключевой ставки, а потом уже искать точки для входа, на мой взгляд.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

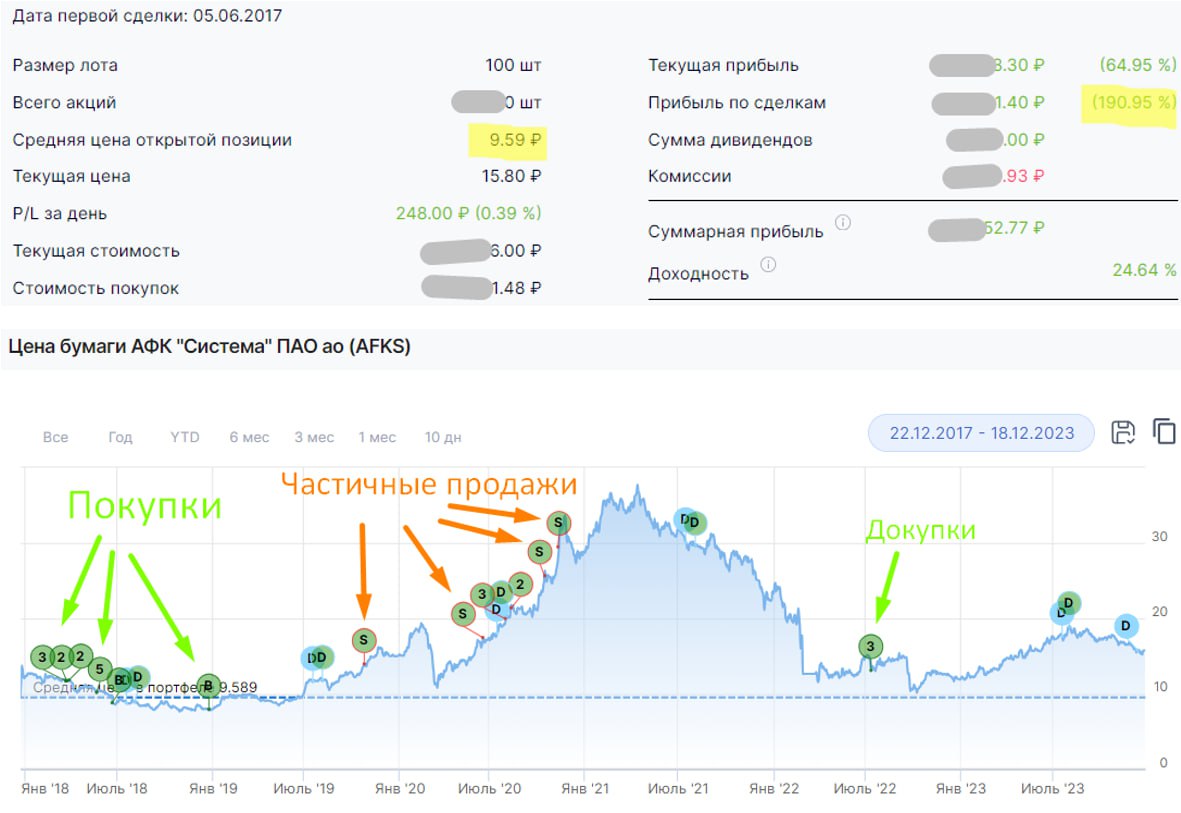

🪫 АФК Система переживает не лучшие времена

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги 2023 года и взгляд на 2024 год

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Ситуация в секторе кикшеринга

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Яндекса, дивиденды, юаневые облигации и другие новости фондового рынка

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

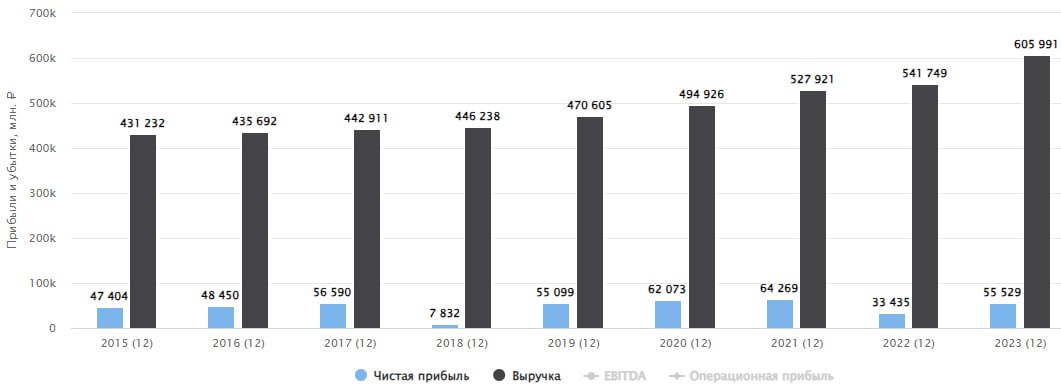

📈 Отчет МТС оправдывает рост котировок

Компания опубликовала финансовые результаты по итогам 4 квартала и всего 2023 года. МТС интересен частным инвесторам, как одна из немногих компаний, которая стабильно платит высокие дивиденды. Сегодня попробуем разобраться, как себя чувствует бизнес и каких результатов удалось добиться.

Начнем традиционно с финансовых результатов:

📈 Выручка по итогам 2023 года выросла на 13,5% г/г до 606 млрд руб., в 4 квартале показатель продемонстрировал более сильную динамику, увеличившись на 18% г/г до 168 млрд руб. OIBDA Группы в 2023 году выросла на 6,4% г/г до 234,2 млрд руб., в 4 квартале рост был более скромный, на 3,9% г/г до 56,7 млрд руб.

🏦 Из крупных сегментов экосистемы сильно выделяется вертикаль Финтех, которая дала значительный вклад в рост выручки всей Группы. За год она составила 91 млрд руб., увеличившись на 23,8 млрд руб., что сопоставимо с ростом телеком сегмента, который прибавил 24,2 млрд руб.

💼 В 2023 году розничный кредитный портфель МТС Банка вырос на 33% г/г до 339 млрд руб. Одновременно с этим рекорд поставила и чистая прибыль, увеличившись до 12,5 млрд руб. Напомню, что банк рассматривает возможное IPO финтех-сегмента в ближайшей перспективе.

📈 Чистая прибыль МТС за 2023 год тоже демонстрирует двузначный рост на 67,5% г/г до 54,6 млрд руб. В 4 квартале рост составил 195,6% г/г до 16,1 млрд руб. Главным драйвером такой динамики стал хороший рост доходов по многим сегментам бизнеса, а также сыграли роль разовые факторы в виде переоценки финансовых инструментов.

☝️ На фоне роста ключевой ставки во втором полугодии прошлого года, я ожидал увеличения расходов компании, в первую очередь на обслуживание долга. Но финансовые расходы не сильно выросли за рассматриваемый период, чуть более 3% за год. Будем следить за динамикой дальше.

💰 Чистый долг за период вырос на 14,9% до 441 млрд руб. Но мультипликатор ND/OIBDA пока остается в пределах нормы, 1,9х. Стоимость обслуживания по чистому долгу составила 9,7% годовых.

📈 Свободный денежный поток (FCF) продемонстрировал рост на 20,4% г/г и составил 44,8 млрд руб. Напомню, что для выплаты дивидендов важна не только чистая прибыль, но и объем заработанных денег, который как раз FCF и отражает. Чем выше данный показатель, тем больше у компании остается свободных средств после всех расходов, включая кап. затраты.

✔️ Компания продолжает активно развивать экосистему, которая является одним из драйвером будущего роста. Более 46% В2С выручки обеспечили клиенты экосистемы. А общее число клиентов экосистемы достигло 15,1 млн человек, увеличившись на 11,9% г/г по итогам 4 кв.

📌 Резюмируя все вышесказанное, отчет вышел вполне достойный. Продолжается работа по наращиванию экосистемы и параллельно сокращаются издержки. Также компания начала испытания собственного оборудования, что позволит в долгосрочной перспективе снизить зависимость от внешних контрагентов.

Продолжаем следить за новостями и ждем объявления IPO МТС-банка. Также, возможно, появится какая-то информация по поводу продажи башенного бизнеса. Эта сделка позволила бы существенно сократить долговую нагрузку.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала финансовые результаты по итогам 4 квартала и всего 2023 года. МТС интересен частным инвесторам, как одна из немногих компаний, которая стабильно платит высокие дивиденды. Сегодня попробуем разобраться, как себя чувствует бизнес и каких результатов удалось добиться.

Начнем традиционно с финансовых результатов:

📈 Выручка по итогам 2023 года выросла на 13,5% г/г до 606 млрд руб., в 4 квартале показатель продемонстрировал более сильную динамику, увеличившись на 18% г/г до 168 млрд руб. OIBDA Группы в 2023 году выросла на 6,4% г/г до 234,2 млрд руб., в 4 квартале рост был более скромный, на 3,9% г/г до 56,7 млрд руб.

🏦 Из крупных сегментов экосистемы сильно выделяется вертикаль Финтех, которая дала значительный вклад в рост выручки всей Группы. За год она составила 91 млрд руб., увеличившись на 23,8 млрд руб., что сопоставимо с ростом телеком сегмента, который прибавил 24,2 млрд руб.

💼 В 2023 году розничный кредитный портфель МТС Банка вырос на 33% г/г до 339 млрд руб. Одновременно с этим рекорд поставила и чистая прибыль, увеличившись до 12,5 млрд руб. Напомню, что банк рассматривает возможное IPO финтех-сегмента в ближайшей перспективе.

📈 Чистая прибыль МТС за 2023 год тоже демонстрирует двузначный рост на 67,5% г/г до 54,6 млрд руб. В 4 квартале рост составил 195,6% г/г до 16,1 млрд руб. Главным драйвером такой динамики стал хороший рост доходов по многим сегментам бизнеса, а также сыграли роль разовые факторы в виде переоценки финансовых инструментов.

☝️ На фоне роста ключевой ставки во втором полугодии прошлого года, я ожидал увеличения расходов компании, в первую очередь на обслуживание долга. Но финансовые расходы не сильно выросли за рассматриваемый период, чуть более 3% за год. Будем следить за динамикой дальше.

💰 Чистый долг за период вырос на 14,9% до 441 млрд руб. Но мультипликатор ND/OIBDA пока остается в пределах нормы, 1,9х. Стоимость обслуживания по чистому долгу составила 9,7% годовых.

📈 Свободный денежный поток (FCF) продемонстрировал рост на 20,4% г/г и составил 44,8 млрд руб. Напомню, что для выплаты дивидендов важна не только чистая прибыль, но и объем заработанных денег, который как раз FCF и отражает. Чем выше данный показатель, тем больше у компании остается свободных средств после всех расходов, включая кап. затраты.

✔️ Компания продолжает активно развивать экосистему, которая является одним из драйвером будущего роста. Более 46% В2С выручки обеспечили клиенты экосистемы. А общее число клиентов экосистемы достигло 15,1 млн человек, увеличившись на 11,9% г/г по итогам 4 кв.

📌 Резюмируя все вышесказанное, отчет вышел вполне достойный. Продолжается работа по наращиванию экосистемы и параллельно сокращаются издержки. Также компания начала испытания собственного оборудования, что позволит в долгосрочной перспективе снизить зависимость от внешних контрагентов.

Продолжаем следить за новостями и ждем объявления IPO МТС-банка. Также, возможно, появится какая-то информация по поводу продажи башенного бизнеса. Эта сделка позволила бы существенно сократить долговую нагрузку.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

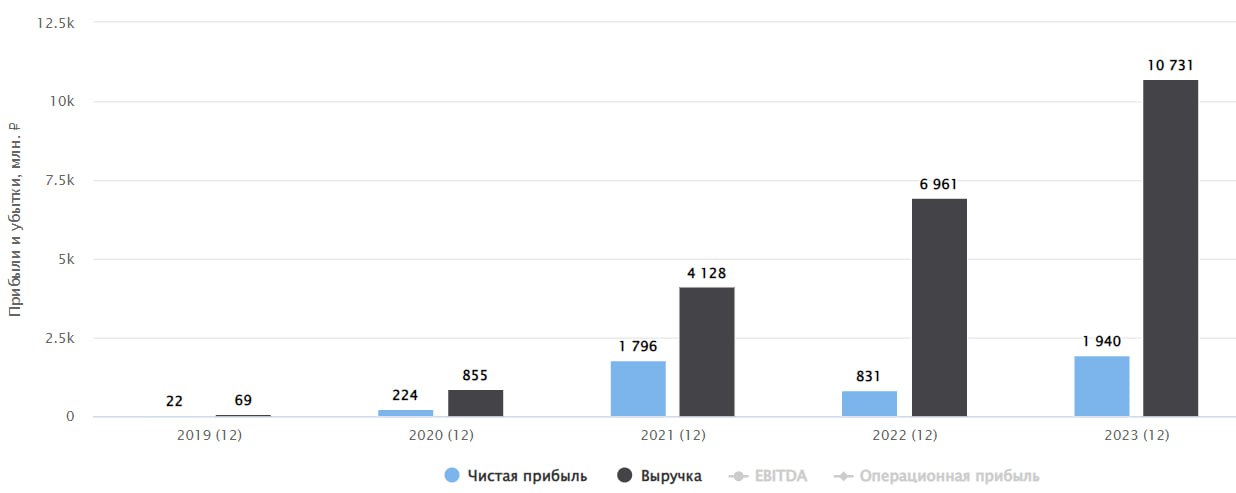

🛴 Вуш - есть ли драйверы для дальнейшего роста?

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 МТС банк подтвердил выход на IPO

В прошлую пятницу принял участие в онлайн встрече с менеджментом МТС-банка, который озвучил планы и готовность компании к публичному размещению на Мосбирже. Ценовой диапазон официально ещё не объявлен, но в медиа появились сообщения, что банки-организаторы оценили МТС-банк до 115 млрд рублей, что соответствует 1,3 капитала на конец 2024 года. Пишут, что объём размещения может составить порядка 10 млрд рублей и банк планирует предложить дисконт для инвесторов, что сейчас достаточно распространённая практика. До объявления официальных параметров IPO предлагаю посмотреть на то, что из себя представляет банк, на результаты работы за 2023 год и планы на ближайшую перспективу.

💼 МТС-банк работает в сегменте беззалогового потребительского кредитования. Это позволяет поддерживать высокие темпы роста и рентабельности бизнеса (ожидают ROE около 30% в ближайшие годы). В 2023 году, например, кредитный портфель увеличился на 40% г/г, а чистая прибыль поставила новый рекорд в размере 12,5 млрд руб. Были, конечно, и разовые факторы, которые оказали влияние на показатель, но динамика роста все равно двузначная.

📊 К вопросу о диверсификации, хочу отдельно выделить то, что около трети дают чистые комиссионные доходы. Этот показатель важен с точки зрения рисков, банк зарабатывает не только на кредитах, а имеет более низкорискованные направления деятельности. И за последние 4 года комиссионные доходы выросли в 4 раза до 21 млрд руб.

✔️ В отличие от многих конкурентов, компания привлекает клиентов не через дорогую рекламу, а через основной бизнес. Одним из его направлений является POS кредитование, когда клиент оформляет покупку в кредит на площадке ритейлера – онлайн или в физическом магазине, это может быть техника, мебель, одежда. Получается, что часть людей, покупающих любые товары в рассрочку или в кредит, становятся клиентами МТС-банка. Вторым направлением является экосистема материнской компании МТС #MTSS. Число пользователей телеком-оператора превышает 80 млн человек и часть из них постепенно начинает пользоваться услугами финтеха, которые предлагает МТС-банк.

✔️ Синергия с МТС позволяет не только привлекать новых клиентов, но и оценивать их кредитный потенциал за счет собственной скоринговой модели. Это, с одной стороны, дает возможность принимать быстрое решение по кредиту, а с другой - снижать стоимость риска. В 2023 году данный показатель у банка составил 7,7%, а к 2028 году ожидается его снижение до 6,7%.

❗️ Несмотря на высокую ключевую ставку, МТС-банк в 1 квартале показал рост чистой прибыли по РСБУ на 32%, на сопоставимую величину вырос и его кредитный портфель. Также отмечу, что банковский сектор в текущем году может заработать до 3,5 трлн руб. против 3,3 трлн руб. за 2023 год. Такой прогноз был в аналитическом комментарии рейтингового агентства НКР. Так что есть надежда, что банки не просто повторят результаты рекордного прошлого года, но и превзойдут их. МТС-банк, например, по итогам 1 квартала уже это сделал.

💰 Что касается IPO, весьма вероятно, что все детали мы узнаем уже на этой неделе. Месяц назад я делился своим мнением с Алевтиной Пенкальской из РБК по поводу ожиданий по размещению. Некоторые вводные подтвердились, например, что сделка будет в виде cash-in (через доп. эмиссию) и средства пойдут на развитие бизнеса. Также, ожидаемый объем IPO будет близок к уровню в 10 млрд руб.